市場の集中と特性

産業用の中程度の成長段階であり、そのペースは加速している。3D細胞培養産業は、急速な技術進歩による高度な革新性によって特徴づけられる。さらに、マイクロフルイディクスに基づく3D細胞モデル(細胞培養の一種)の出現により、3D細胞培養産業の成長はさらに加速している。

より正確な結果を得るために、複数の製薬会社や研究者がこのプラットフォームを使用しており、毒性試験や薬剤スクリーニングのための信頼性の高いモデルとなっています。2023年5月、CellFEは、米国細胞遺伝子治療学会(ASGCT)の年次総会で、新しいマイクロフルイディクス細胞工学プラットフォーム「Infinity Mtx」を発表しました。

3D細胞培養産業は、主要企業によるパートナーシップや共同活動の活発さも特徴的です。これは、企業が製品およびサービスポートフォリオの拡大に重点を置いていること、急速に成長する産業で統合する必要があること、そして3D細胞モデルの戦略的重要性が高まっていることによるものです。複数の企業が、ポートフォリオを強化するためにこの戦略を採用しています。例えば、2023年5月には、キヤテックとアストラゼネカが、キヤテックの3Dスフェロイドスクリーニングプラットフォーム「KIYA-Predict」を使用した多面的な研究で提携し、がんの新しい治療法の開発と商業化を目指すことを発表した。

規制当局は、バイオセーフティ、汚染管理、細胞株の認証、その他の要因に関する厳格なガイドラインの策定に重点的に取り組んでいます。そのため、規制基準への準拠は、市場の成長を制限する可能性がある大きな課題となっています。臨床または商業利用を目的とした3D細胞モデル製品は、規制当局の厳格な品質および安全性基準に準拠していなければなりません。これらの基準には、最終製品の均一性、純度、安全性を確保するための適正製造基準(GMP)や品質管理対策が含まれる場合があります。これらの規制要件を満たすには、手順の綿密な文書化と検証が必要となり、細胞培養作業の複雑性とコストが増大する可能性があります。 これらの要因が3D細胞培養技術の採用を制限し、市場の成長を妨げる可能性があります。

複数の企業が3D細胞培養製品の拡大を進めています。 そのため、3D細胞培養産業における製品拡大は重要です。 企業は、研究目的で3D細胞モデルを特に使用する製品発売を含めており、市場の成長を促進することが期待されています。例えば、2023年12月には、インベンティア・ライフサイエンスが新製品「インベンティア・サード・ディメンション・グラント」を発売しました。これは、創薬や基礎生物学の研究者が、3D細胞培養技術を用いて仮説のモデル化や検証を行う際に役立つと見込まれています。

3D細胞培養産業における地域拡大のシナリオは、それぞれに独自の特性と課題を持つ多様な地域全体にわたって、大きな成長機会をもたらします。北米と欧州は、強力な研究と規制面のサポートにより市場をリードしています。一方、アジア太平洋地域、中南米、中東地域は、拡大するバイオテクノロジー部門と、ヘルスケアおよび研究への投資増加に牽引され、新たな成長の可能性を提供しています。地域拡大を成功させるには、各地域の市場ニーズ、規制環境、経済状況に対応するカスタマイズされた戦略が必要です。

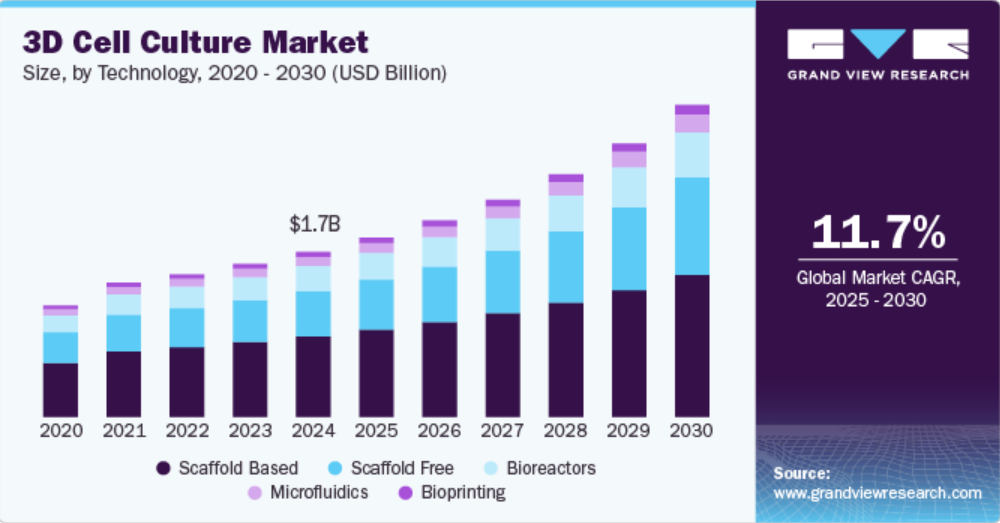

テクノロジーの洞察

足場ベースのセグメントは、2024年には最大の収益シェア48.85%を占めました。このセグメントは、ハイドロゲル、高分子足場、マイクロパターン化表面マイクロプレート、ナノファイバーベースの足場に分けられます。組織工学および再生医療用途における足場ベース培養の適用拡大、足場材料および製造技術の進歩、研究助成金および共同研究の増加といった要因が、セグメントの成長を促進すると予測されています。3D細胞培養モデル研究における足場としてのハイドロゲルは、生化学的および機械的兆候を天然の細胞外マトリックスの鏡として組み込むことを可能にする。

さらに、技術進歩、進行中の研究活動、および最近の製品発売は、セグメントの成長を促進すると予測されている。2022年6月、Dolomite Bioは、ハイドロゲル足場における細胞の高処理封入のための、ハイドロゲルに焦点を当てた新しい試薬キットを発売した。さらに、足場ベースの技術開発に向けた継続中の研究努力が、3D細胞培養市場の拡大を後押ししています。例えば、2023年5月には、NUSの研究者が一般的な植物性タンパク質を使用して、食用細胞培養足場を3Dプリントすることに成功しました。

足場なしセグメントは、2025年から2030年にかけて、最高のCAGRを記録すると予測されています。細胞間の相互作用の強化、スループットとスケーラビリティの向上、個別化医療に対する需要の高まり、3D培養モデルプラットフォームと技術の進歩といった要因が、このセグメントの最も急速な成長を後押ししています。さらに、バイオ医薬品産業や研究機関などのエンドユーザー全体で足場フリーシステムに対する需要が堅調であることも、このセグメントの需要を支える要因となっています

アプリケーションの洞察

2024年には、幹細胞研究および組織工学セグメントが市場シェア34.23%を占め、市場を牽引しました。市場は、がん研究、幹細胞研究および組織工学、医薬品開発および毒性試験、その他に区分されています。セグメントの成長に貢献する主な要因は、細胞療法や遺伝子療法などの効果的な治療法によるバイオ医薬品の需要の高まりと、承認件数の増加につながった技術革新の活況です。現在の臨床成功率と製品パイプラインを基にすると、米国FDAは2025年までに毎年10~20種類の細胞・遺伝子治療製品を承認する見通しです。

また、技術の進歩、政府による支援的な法律、幹細胞研究への資金援助の増加により、3D培養モデルの採用が促進されています。例えば、医療研究未来基金(MRFF)による2024年の幹細胞治療助成金は、幹細胞治療における革新的な研究開発を促進することを目的としています。総資金は最大1,000万米ドル、プロジェクトごとの資金提供額は20万米ドルから100万米ドル、助成期間は最大2年です。

がん研究分野は、2025年から2030年にかけて最も速い成長率を記録すると予測されています。がんの有病率の上昇と、がん研究における3D培養モデルのメリットが、セグメントの拡大を推進すると見込まれています。さらに、細胞増殖と形態の変化、表現型の多様性の捕捉、およびこれらの培地が提供する柔軟性における3D培地の利点が、セグメントの拡大をさらに後押ししています。

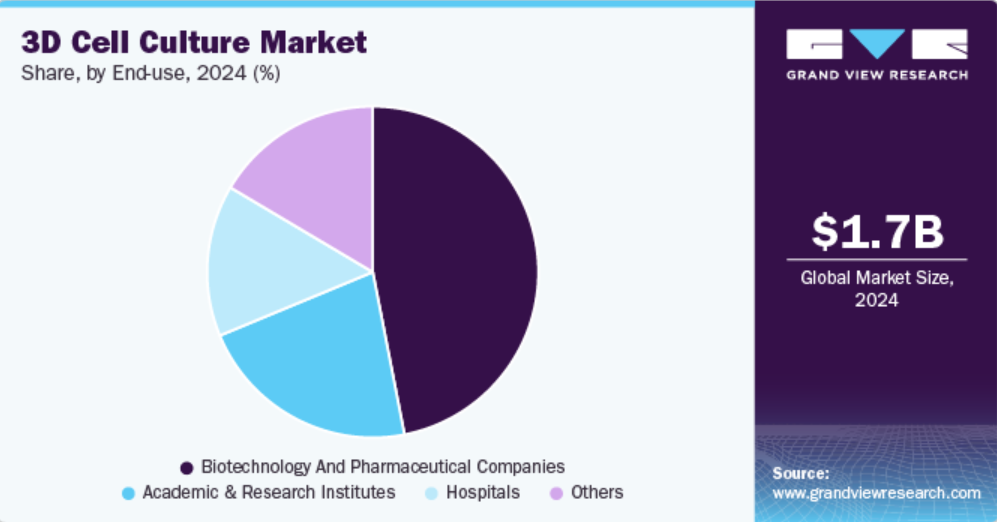

エンドユースの洞察

バイオ製薬・製薬会社セグメントは、2024年には46.93%のシェアを占め、市場を独占しました。市場は、バイオテクノロジー・製薬会社、学術・研究機関、病院、その他に区分されています。バイオ製薬の継続的な成長と商業的成功、および大手製薬会社のポートフォリオ活用が相まって、セグメントの成長に貢献しています。3Dモデルは、薬物の研究に2次元細胞培養液を使用した場合と比較して、最適な酸素および栄養分の勾配形成や現実的な細胞間相互作用などの利点をもたらします。これらの要因が、創薬および医薬品開発におけるこの手法の採用を促進し、需要を後押ししています。

学術・研究機関セグメントは、2025年から2030年にかけて最も速いCAGRを記録すると予測されています。バイオメディカル研究の進歩、研究活動の増加、産学連携の拡大、および研究機関による薬剤モデリングとスクリーニングへの多大な取り組みといった要因が、セグメントの成長を加速させることが予測されています。例えば、2024年6月には、インド科学研究所(IISc)が結核感染と治療戦略の研究のために、新しい3Dハイドロゲル培養モデルを開発しました。この技術革新は、宿主と病原体の相互作用や薬剤の有効性に関するより深い洞察のためのプラットフォームを提供し、この地域における重要な健康上の課題に対処します。

地域別洞察

北米の3D細胞培養市場は世界市場を支配し、2024年には39.09%のシェアを占めました。この市場は、高度なヘルスケアインフラの存在、経済発展、主要企業の存在、およびそれら企業によるさまざまな戦略的イニシアティブによって全体的に牽引されています。さらに、支援的な規制枠組み、三次元培養モデルの開発に対する政府の支援、さまざまな幹細胞ベースのアプローチを研究する多数の研究機関や大学が、地域市場を支えると予測されています。例えば、2023年4月には、米国癌学会(ACS)が、米国の67の研究機関における90件の新規の外部発見科学(EDS)研究に対して4500万米ドル以上の資金提供を発表しました。

米国 3D細胞培養市場の動向

2024年には、米国3D細胞培養市場が最大の収益シェアを占めました。その適用可能性の高まりにより、慢性疾患の負担の大きさが3D細胞培養技術の需要を牽引しています。さらに、政府資金や民間組織による投資の可能性が、この分野をさらに牽引することが期待されています。

欧州 3D細胞培養市場の動向

欧州の3D細胞培養市場は、官民両部門からの研究開発への多額の投資により成長しています。多くの組織が、3D細胞培養技術を利用する癌研究やその他の生命科学イニシアティブへの資金提供に重点的に取り組んでおり、この地域におけるこの分野のイノベーションをさらに推進しています。

ドイツの3D細胞培養市場は、ドイツ研究振興協会(DFG)のような政府プログラムや民間部門の連携による多額の投資によって促進され、欧州の重要な産業用市場のひとつとなっています。

英国の3D細胞培養市場は、予測期間中に大幅な成長が見込まれています。米国や日本などの国々との競争を維持するための政府および非政府組織によるさまざまな取り組みが、さらなる進歩に貢献すると期待されています。

アジア太平洋地域における3D細胞培養市場の動向

アジア太平洋地域における3D細胞培養市場は、2025年から2030年にかけて最も急速な成長が見込まれています。慢性疾患の負担の大きさ、同地域におけるバイオテクノロジー部門の繁栄、低い運用コスト、地域企業による投資の増加が、地域市場を後押ししています。さらに、細胞療法に対する需要の高まり、バイオバンクの増加、研究の可能性の高さも、地域市場に貢献しています。

中国3D細胞培養市場の成長は、高度な薬剤試験モデルへの移行を促進し、動物実験への依存を減らし、再生医療や毒性試験における3D培養の需要を高めています。

日本3D細胞培養市場は、市場の発展と政府の関与の増加により、今後数年間で急成長すると予測されています。

中南米3D細胞培養市場の動向

ラテンアメリカにおける3D細胞培養市場は、研究開発への投資増加を追い風に、バイオテクノロジーおよび製薬産業で著しい成長を遂げています。ブラジルやメキシコなどの国々は、医療インフラの強化を進めており、3D細胞培養などの先進技術の導入を促進しています。

ブラジルの3D細胞培養市場は、医療システムの改善と新規市場参入企業により、今後数年間は着実な成長が見込まれています。

3D細胞培養企業に関する主な洞察

3D細胞培養産業で活躍する著名な企業は、新製品の発売、製品開発のためのパートナーシップ、投資活動など、今後数年の市場成長を促進するための戦略的活動を展開しています。

主要な3D細胞培養企業:

以下は、3D細胞培養市場における主要企業です。これらの企業は、全体として最大の市場シェアを占め、産業用トレンドを決定しています。

- Thermo Fisher Scientific, Inc.

- Merck KGaA

- PromoCell GmbH

- Lonza

- Corning Incorporated

- Avantor, Inc.

- Tecan Trading AG

- REPROCELL Inc.

- CN Bio Innovations Ltd

- Lena Biosciences

最近の動向

- 2024年10月、Univercells Technologiesは、さまざまな治療法における細胞培養プロセス開発の効率を向上させることを目的としたバイオリアクター「Scale-X Nexo」を発売した。

- 2023年9月、Curi bioは、2つのプラットフォーム、すなわち「Nautilus」と「Stringray」の発売を発表した。これらのプラットフォームは、電気生理学における2Dまたは3D細胞培養の調査において研究者を支援することが期待されている。

- 2023年7月、カナダに拠点を置く3D BioFibR社は、施設拡張と3Dバイオプリンティングに使用されるコラーゲン繊維製品の発売に向けて、約352万米ドルの投資を受けた。

- 2023年2月、コーニング・ライフ・サイエンスは、高度な3D培養ツールと、スフェロイドやオルガノイドの操作を容易にするオープンウェルフォーマットを採用した新しいElplasiaプレートの発表計画を発表しました。

- 2023年1月、CDバイオサイエンスは、科学者が組織型共培養を実現し、層状組織構造をシミュレートするのを支援する足場ベースの技術を発表しました。

グローバル3D細胞培養市場レポートのセグメント

本レポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業用トレンドの分析を提供しています。本調査では、Grand View Researchは、技術、用途、エンドユース、地域に基づいて、世界の3D細胞培養市場レポートをセグメント化しました。

- 技術別展望(収益、百万米ドル、2018年~2030年)

- 足場ベース

- ハイドロゲル

- 高分子足場

- マイクロパターン化表面マイクロプレート

- ナノファイバーベース足場

- 足場フリー

- ハンギングドロップマイクロプレート

- ULAコーティング付きスフェロイドマイクロプレート

- 磁気浮上

- バイオリアクター

- マイクロフルイディクス

- バイオプリンティング

- 足場ベース

- 用途別予測(収益、米ドル百万、2018年~2030年

- 癌研究

- 幹細胞研究および組織工学

- 薬剤開発および毒性試験

- その他

- エンドユース別予測(収益、米ドル百万、2018年~2030年

- バイオテクノロジーおよび製薬企業

- 学術・研究機関

- 病院

- その他

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および対象範囲

1.1. 市場区分と対象範囲

1.1.1. 技術セグメント

1.1.2. アプリケーションセグメント

1.1.3. 用途セグメント

1.2. 地域区分

1.3. 予測と予測期間

1.4. 調査手法

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報またはデータの分析:

1.6.1. データ分析モデル

1.7. 市場の策定および検証

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの概要

2.3. 競合状況の概要

第3章 市場変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 臓器移植および組織工学に対する需要の増加

3.2.1.2. 足場非依存型技術における技術的進歩

3.2.1.3. 細胞ベースの研究に対する投資および研究開発資金の増加

3.2.1.4. 動物実験代替法の開発に対する注目度の高まり

3.2.2. 市場抑制要因分析

3.2.2.1. 導入に伴う高コスト

3.2.2.2. 互換性と一貫性の欠如

3.3. 産業用分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章 テクノロジー事業分析

4.1. 3D細胞培養市場:テクノロジーの動向分析

4.2. 足場

4.2.1. 足場ベースの市場予測と予測、2018年~2030年(百万米ドル

4.2.2. ハイドロゲル

4.2.2.1. ハイドロゲル市場予測、2018年~2030年(百万米ドル)

4.2.3. 高分子足場

4.2.3.1. 高分子足場市場予測、2018年~2030年(百万米ドル)

4.2.4. マイクロパターン化表面マイクロプレート

4.2.4.1. マイクロパターン化表面マイクロプレートの市場予測と予測、2018年~2030年(百万米ドル)

4.2.5. ナノファイバーベースの足場

4.2.5.1. ナノファイバーベースの足場市場の推計と予測、2018年~2030年(百万米ドル)

4.3. 足場不要

4.3.1. 足場不要市場の推計と予測、2018年~2030年(百万米ドル)

4.3.2. ハンギングドロップマイクロプレート

4.3.2.1. ハンギングドロップマイクロプレート市場予測、2018年~2030年(百万米ドル)

4.3.3. ULAコーティング付きスフェロイドマイクロプレート

4.3.3.1. ULAコーティング付きスフェロイドマイクロプレート市場予測、2018年~2030年(百万米ドル)

4.3.4. 磁気浮上

4.3.4.1. 磁気浮上市場予測、2018年~2030年(百万米ドル)

4.4. バイオリアクター

4.4.1. バイオリアクター市場予測、2018年~2030年(百万米ドル)

4.5. マイクロフルイディクス

4.5.1. マイクロフルイディクス市場予測、2018年~2030年(百万米ドル)

4.6. バイオプリンティング

4.6.1. バイオプリンティング市場予測、2018年~2030年(百万米ドル)

第5章 応用分野の事業分析

5.1. 3D細胞培養市場:応用分野の動向分析

5.2. 癌研究

5.2.1. 癌研究市場の予測と見通し、2018年~2030年(百万米ドル)

5.3. 幹細胞研究および組織工学

5.3.1. 幹細胞研究および組織工学市場の予測と見通し、2018年~2030年(百万米ドル)

5.4. 医薬品開発および毒性試験

5.4.1. 医薬品開発および毒性試験市場の予測と予測、2018年~2030年(百万米ドル)

5.5. その他

5.5.1. その他市場の予測と予測、2018年~2030年(百万米ドル)

第6章 エンドユースの事業分析

6.1. 3D細胞培養市場:エンドユースの動きの分析

6.2. バイオテクノロジーおよび製薬企業

6.2.1. バイオテクノロジーおよび製薬企業市場の推定および予測、2018年~2030年(百万米ドル)

6.3. 学術・研究機関

6.3.1. 学術・研究機関市場の推定および予測、2018年~2030年(百万米ドル)

6.4. 病院

6.4.1. 病院市場の推計および予測、2018年~2030年(百万米ドル)

6.5. その他

6.5.1. その他市場の推計および予測、2018年~2030年(百万米ドル)

第7章 地域別事業分析

7.1. 地域別3D細胞培養市場シェア、2024年および2030年

7.2. 北米

7.2.1. 北米3D細胞培養、2018年~2030年(百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 競合状況

7.2.2.3. 対象疾患の有病率

7.2.2.4. 米国 3D細胞培養、2018年~2030年(百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. 競合シナリオ

7.2.3.3. 対象疾患の有病率

7.2.3.4. カナダ 3D細胞培養、2018年~2030年(百万米ドル)

7.2.4. メキシコ

7.2.4.1. 主要国の動向

7.2.4.2. 競合シナリオ

7.2.4.3. 対象疾患の有病率

7.2.4.4. メキシコ 3D細胞培養、2018年~2030年(百万米ドル)

7.2.4.5.

7.3. 欧州

7.3.1. 欧州 3D細胞培養、2018年~2030年(百万米ドル)

7.3.2. 英国

7.3.2.1. 主要国の動向

7.3.2.2. 競合状況

7.3.2.3. 対象疾患の有病率

7.3.2.4. 英国における3D細胞培養、2018年~2030年(単位:百万米ドル)

7.3.3. ドイツ

7.3.3.1. 主要国の動向

7.3.3.2. 競合シナリオ

7.3.3.3. 対象疾患の有病率

7.3.3.4. ドイツにおける3D細胞培養、2018年~2030年(百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国の動向

7.3.4.2. 競合シナリオ

7.3.4.3. 対象疾患の有病率

7.3.4.4. フランス 3D細胞培養、2018年~2030年(百万米ドル)

7.3.5. イタリア

7.3.5.1. 主要国の動向

7.3.5.2. 競合シナリオ

7.3.5.3. 対象疾患の有病率

7.3.5.4. イタリア 3D細胞培養、2018年~2030年(百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要国の動向

7.3.6.2. 競合シナリオ

7.3.6.3. 対象疾患の有病率

7.3.6.4. スペイン 3D細胞培養、2018年~2030年(百万米ドル)

7.3.7. デンマーク

7.3.7.1. 主要国の動向

7.3.7.2. 競合シナリオ

7.3.7.3. 対象疾患の有病率

7.3.7.4. デンマーク 3D細胞培養、2018年~2030年(百万米ドル)

7.3.8. スウェーデン

7.3.8.1. 主要国の動向

7.3.8.2. 競合シナリオ

7.3.8.3. 対象疾患の有病率

7.3.8.4. スウェーデン 3D細胞培養、2018年~2030年(百万米ドル)

7.3.9. ノルウェー

7.3.9.1. 主要国の動向

7.3.9.2. 競合シナリオ

7.3.9.3. 対象疾患の有病率

7.3.9.4. ノルウェー 3D細胞培養、2018年~2030年(百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋 3D細胞培養、2018年~2030年(百万米ドル)

7.4.2. 日本

7.4.2.1. 主要国の動向

7.4.2.2. 競合状況

7.4.2.3. 対象疾患の有病率

7.4.2.4. 日本における3D細胞培養、2018年~2030年(百万米ドル)

7.4.3. 中国

7.4.3.1. 主な国内動向

7.4.3.2. 競合状況

7.4.3.3. 対象疾患の有病率

7.4.3.4. 中国 3D細胞培養、2018年~2030年(百万米ドル)

7.4.4. インド

7.4.4.1. 主要国の動向

7.4.4.2. 競合状況

7.4.4.3. 対象疾患の有病率

7.4.4.4. インド 3D細胞培養、2018年~2030年(百万米ドル)

7.4.5. オーストラリア

7.4.5.1. 主要国の動向

7.4.5.2. 競合状況

7.4.5.3. 対象疾患の有病率

7.4.5.4. オーストラリア 3D細胞培養、2018年~2030年(百万米ドル)

7.4.6. タイ

7.4.6.1. 主要国の動向

7.4.6.2. 競合シナリオ

7.4.6.3. 対象疾患の有病率

7.4.6.4. タイ 3D細胞培養、2018年~2030年(百万米ドル)

7.4.7. 韓国

7.4.7.1. 主要国の動向

7.4.7.2. 競合シナリオ

7.4.7.3. 対象疾患の有病率

7.4.7.4. 韓国 3D細胞培養、2018年~2030年(百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ 3D細胞培養、2018年~2030年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国の動向

7.5.2.2. 競合シナリオ

7.5.2.3. 対象疾患の有病率

7.5.2.4. ブラジルにおける3D細胞培養、2018年~2030年(百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. 主な国の動向

7.5.3.2. 競合シナリオ

7.5.3.3. 対象疾患の有病率

7.5.3.4. アルゼンチン 3D細胞培養、2018年~2030年(百万米ドル)

7.6. MEA

7.6.1. MEA 3D細胞培養、2018年~2030年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 主要国の動向

7.6.2.2. 競合状況

7.6.2.3. 対象疾患の有病率

7.6.2.4. 南アフリカの3D細胞培養、2018年~2030年(百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. 主要国の動向

7.6.3.2. 競合状況

7.6.3.3. 対象疾患の有病率

7.6.3.4. サウジアラビアにおける3D細胞培養、2018年~2030年(百万米ドル)

7.6.4. UAE

7.6.4.1. 主要国の動向

7.6.4.2. 競合状況

7.6.4.3. 対象疾患の有病率

7.6.4.4. アラブ首長国連邦 3D細胞培養、2018年~2030年(百万米ドル)

7.6.5. クウェート

7.6.5.1. 主要国の動向

7.6.5.2. 競合状況

7.6.5.3. 対象疾患の有病率

7.6.5.4. クウェートにおける3D細胞培養、2018年~2030年(百万米ドル

第8章 競合状況

8.1. 企業分類

8.2. 戦略マッピング

8.3. 企業市場ポジション分析、2024年

8.4. 企業プロフィール/リスト

8.4.1. サーモフィッシャーサイエンティフィック社

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的イニシアティブ

8.4.2. Merck KGaA

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. PromoCell GmbH

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的イニシアティブ

8.4.4. Lonza

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 戦略的イニシアティブ

8.4.5. コーニング社

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. アバンター社

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. Tecan Trading AG

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーキング

8.4.7.4. 戦略的イニシアティブ

8.4.8. REPROCELL Inc.

8.4.8.1. 概要

8.4.8.2. 製品ベンチマーキング

8.4.8.3. 戦略的イニシアティブ

8.4.9. CN Bio Innovations Ltd.

8.4.9.1. 概要

8.4.9.2. 製品ベンチマーク

8.4.9.3. 戦略的イニシアティブ

8.4.10. Lena Biosciences

8.4.10.1. 概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアティブ

表の一覧

表1 略語一覧

表2 地域別世界3D細胞培養市場、2018年~2030年(百万米ドル

表3 国別北米3D細胞培養市場、2018年~2030年(百万米ドル

表4 北米3D細胞培養市場:技術別、2018年~2030年(単位:百万米ドル)

表5 北米3D細胞培養市場:用途別、2018年~2030年(単位:百万米ドル)

表6 北米3D細胞培養市場:最終用途別、2018年~2030年(単位:百万米ドル)

表7:米国3D細胞培養市場、技術別、2018年~2030年(単位:百万米ドル)

表8:米国3D細胞培養市場、用途別、2018年~2030年(単位:百万米ドル)

表9:米国3D細胞培養市場、最終用途別、2018年~2030年(単位:百万米ドル)

表10 カナダの3D細胞培養市場:技術別、2018年~2030年(単位:百万米ドル)

表11 カナダの3D細胞培養市場:用途別、2018年~2030年(単位:百万米ドル)

表12 カナダの3D細胞培養市場:最終用途別、2018年~2030年(単位:百万米ドル)

表13 メキシコの3D細胞培養市場、用途別、2018年~2030年(単位:百万米ドル)

表14 メキシコの3D細胞培養市場、用途別、2018年~2030年(単位:百万米ドル)

表15 メキシコの3D細胞培養市場、技術別、2018年~2030年(単位:百万米ドル)

表16:ヨーロッパ3D細胞培養市場:国別、2018年~2030年(単位:百万米ドル)

表17:ヨーロッパ3D細胞培養市場:技術別、2018年~2030年(単位:百万米ドル)

表18:ヨーロッパ3D細胞培養市場:用途別、2018年~2030年(単位:百万米ドル)

表19 ヨーロッパ3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表20 ドイツ3D細胞培養市場、技術別、2018年~2030年(百万米ドル)

表21 ドイツ3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表22 ドイツ 3D細胞培養市場、用途別、2018年~2030年(単位:百万米ドル)

表23 英国 3D細胞培養市場、技術別、2018年~2030年(単位:百万米ドル)

表24 英国 3D細胞培養市場、用途別、2018年~2030年(単位:百万米ドル)

表25 英国の3D細胞培養市場、用途別、2018年~2030年(単位:百万米ドル)

表26 フランスの3D細胞培養市場、技術別、2018年~2030年(単位:百万米ドル)

表27 フランスの3D細胞培養市場、用途別、2018年~2030年(単位:百万米ドル)

表28 フランス3D細胞培養市場、エンドユース別、2018年~2030年(百万米ドル)

表29 イタリア3D細胞培養市場、技術別、2018年~2030年(百万米ドル)

表30 イタリア3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表31 イタリア 3D細胞培養市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表32 スペイン 3D細胞培養市場、技術別、2018年~2030年(単位:百万米ドル)

表33 スペイン 3D細胞培養市場、用途別、2018年~2030年(単位:百万米ドル)

表34 スペイン 3D細胞培養市場、エンドユース別、2018年~2030年(百万米ドル)

表35 デンマーク 3D細胞培養市場、技術別、2018年~2030年(百万米ドル)

表36 デンマーク 3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表37 デンマークの3D細胞培養市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表38 スウェーデンの3D細胞培養市場、技術別、2018年~2030年(単位:百万米ドル)

表39 スウェーデンの3D細胞培養市場、用途別、2018年~2030年(単位:百万米ドル)

表40 スウェーデン3D細胞培養市場、エンドユース別、2018年~2030年(百万米ドル)

表41 ノルウェー3D細胞培養市場、技術別、2018年~2030年(百万米ドル)

表42 ノルウェー3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表43 ノルウェーの3D細胞培養市場、用途別、2018年~2030年(単位:百万米ドル)

表44 アジア太平洋地域の3D細胞培養市場、国別、2018年~2030年(単位:百万米ドル)

表45 アジア太平洋地域の3D細胞培養市場、技術別、2018年~2030年(単位:百万米ドル)

表46 アジア太平洋地域 3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域 3D細胞培養市場、最終用途別、2018年~2030年(百万米ドル)

表48 中国 3D細胞培養市場、技術別、2018年~2030年(百万米ドル)

表49 中国3D細胞培養市場:用途別、2018年~2030年(単位:百万米ドル)

表50 中国3D細胞培養市場:最終用途別、2018年~2030年(単位:百万米ドル)

表51 日本3D細胞培養市場:技術別、2018年~2030年(単位:百万米ドル)

表52 日本3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表53 日本3D細胞培養市場、最終用途別、2018年~2030年(百万米ドル)

表54 インド3D細胞培養市場、技術別、2018年~2030年(百万米ドル)

表55 インド3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表56 インド3D細胞培養市場、最終用途別、2018年~2030年(百万米ドル)

表57 韓国3D細胞培養市場、技術別、2018年~2030年(百万米ドル)

表58 韓国の3D細胞培養市場、用途別、2018年~2030年(単位:百万米ドル)

表59 韓国の3D細胞培養市場、最終用途別、2018年~2030年(単位:百万米ドル)

表60 オーストラリアの3D細胞培養市場、技術別、2018年~2030年(単位:百万米ドル)

表61 オーストラリアの3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表62 オーストラリアの3D細胞培養市場、最終用途別、2018年~2030年(百万米ドル)

表63 タイの3D細胞培養市場、技術別、2018年~2030年(百万米ドル)

表64 タイの3D細胞培養市場、用途別、2018年~2030年(単位:百万米ドル)

表65 タイの3D細胞培養市場、最終用途別、2018年~2030年(単位:百万米ドル)

表66 ラテンアメリカの3D細胞培養市場、国別、2018年~2030年(単位:百万米ドル)

表67 ラテンアメリカ3D細胞培養市場:技術別、2018年~2030年(単位:百万米ドル)

表68 ラテンアメリカ3D細胞培養市場:用途別、2018年~2030年(単位:百万米ドル)

表69 ラテンアメリカ3D細胞培養市場:最終用途別、2018年~2030年(単位:百万米ドル)

表70 ブラジル3D細胞培養市場、技術別、2018年~2030年(百万米ドル)

表71 ブラジル3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表72 ブラジル3D細胞培養市場、最終用途別、2018年~2030年(百万米ドル)

表73 アルゼンチン3D細胞培養市場、技術別、2018年~2030年(百万米ドル)

表74 アルゼンチン3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表75 アルゼンチン3D細胞培養市場、エンドユース別、2018年~2030年(百万米ドル)

表76 MEA 3D細胞培養市場、国別、2018年~2030年(百万米ドル)

表77 MEA 3D細胞培養市場、技術別、2018年~2030年(百万米ドル)

表78 MEA 3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表79 MEA 3D細胞培養市場、エンドユース別、2018年~2030年(百万米ドル)

表80 南アフリカ 3D細胞培養市場、技術別、2018年~2030年(百万米ドル)

表81 南アフリカ 3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表82 南アフリカ 3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表83 サウジアラビア 3D細胞培養市場、技術別、2018年~2030年(百万米ドル)

表84 サウジアラビア 3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表85 サウジアラビアの3D細胞培養市場、用途別、2018年~2030年(単位:百万米ドル)

表86 アラブ首長国連邦の3D細胞培養市場、技術別、2018年~2030年(単位:百万米ドル)

表87 アラブ首長国連邦の3D細胞培養市場、用途別、2018年~2030年(単位:百万米ドル)

表88 UAE 3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表89 クウェート 3D細胞培養市場、技術別、2018年~2030年(百万米ドル)

表90 クウェート 3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

表91 クウェート3D細胞培養市場、用途別、2018年~2030年(百万米ドル)

図表

図1 市場調査プロセス

図2 データ・トライアングレーションの手法

図3 一次研究パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模の推定と予測

図6 市場シェア評価のためのQFDモデリング

図 7 市場の策定と検証

図 8 3D細胞培養市場:市場の見通し

図 9 親市場の見通し

図 10 3D細胞培養市場の推進要因による影響

図 11 3D細胞培養市場の阻害要因による影響

図 12 3D細胞培養市場:技術の見通しと主な要点

図 13 3D細胞培養市場:技術の推移分析

図14 足場材ベースの市場予測と予測、2018年~2030年(百万米ドル)

図15 ハイドロゲル市場予測と予測、2018年~2030年(百万米ドル)

図16 高分子足場材市場予測と予測、2018年~2030年(百万米ドル)

図17 マイクロパターン化表面マイクロプレート市場の推計と予測、2018年~2030年(百万米ドル)

図18 ナノファイバーベースの足場市場の推計と予測、2018年~2030年(百万米ドル)

図19 足場フリー市場の推計と予測、2018年~2030年(百万米ドル)

図20 ハンギングドロップマイクロプレート市場予測、2018年~2030年(百万米ドル)

図21 ULAコーティング付きスフェロイドマイクロプレート市場予測、2018年~2030年(百万米ドル)

図22 磁気浮上市場予測、2018年~2030年(百万米ドル)

図 23 バイオリアクター市場予測、2018年~2030年(単位:百万米ドル)

図 24 マイクロフルイディクス市場予測、2018年~2030年(単位:百万米ドル)

図 25 バイオプリンティング市場予測、2018年~2030年(単位:百万米ドル)

図26 3D細胞培養市場:用途別展望と主な要点

図27 3D細胞培養市場:用途別動向分析

図28 癌研究市場:2018年~2030年の予測(単位:百万米ドル

図29 幹細胞研究および組織工学市場:2018年~2030年の予測(単位:百万米ドル

図30 創薬および毒性試験市場の予測と予測、2018年~2030年(百万米ドル)

図31 その他市場の予測と予測、2018年~2030年(百万米ドル)

図32 3D細胞培養市場:エンドユースの展望と主な要点

図33 3D細胞培養市場:エンドユースの動きの分析

図34 バイオテクノロジーおよび製薬企業市場の予測と見通し、2018年~2030年(単位:百万米ドル

図35 学術・研究機関市場の予測と見通し、2018年~2030年(単位:百万米ドル

図36 病院市場の予測と見通し、2018年~2030年(単位:百万米ドル

図37 その他市場の予測、2018年~2030年(単位:百万米ドル)

図38 北米3D細胞培養市場の予測、2018年~2030年(単位:百万米ドル)

図39 米国3D細胞培養市場の予測、2018年~2030年(単位:百万米ドル)

図40 カナダにおける3D細胞培養市場の推計と予測、2018年~2030年(百万米ドル)

図41 メキシコにおける3D細胞培養市場の推計と予測、2018年~2030年(百万米ドル)

図42 欧州における3D細胞培養市場の推計と予測、2018年~2030年(百万米ドル)

図43:英国における3D細胞培養市場の予測と予測、2018年~2030年(単位:百万米ドル)

図44:ドイツにおける3D細胞培養市場の予測と予測、2018年~2030年(単位:百万米ドル)

図45:フランスにおける3D細胞培養市場の予測と予測、2018年~2030年(単位:百万米ドル)

図46 イタリア 3D細胞培養市場予測、2018年~2030年(百万米ドル)

図47 スペイン 3D細胞培養市場予測、2018年~2030年(百万米ドル)

図48 デンマーク 3D細胞培養市場予測、2018年~2030年(百万米ドル)

図49 スウェーデン 3D細胞培養市場予測、2018年~2030年(百万米ドル)

図50 ノルウェー 3D細胞培養市場予測、2018年~2030年(百万米ドル)

図51 アジア太平洋地域 3D細胞培養市場予測、2018年~2030年(百万米ドル)

図52 中国3D細胞培養市場予測、2018年~2030年(百万米ドル)

図53 日本3D細胞培養市場予測、2018年~2030年(百万米ドル)

図54 インド3D細胞培養市場予測、2018年~2030年(百万米ドル)

図55 タイの3D細胞培養市場予測、2018年~2030年(百万米ドル)

図56 韓国の3D細胞培養市場予測、2018年~2030年(百万米ドル)

図57 オーストラリアの3D細胞培養市場予測、2018年~2030年(百万米ドル)

図58 ラテンアメリカ 3D細胞培養市場予測、2018年~2030年(百万米ドル)

図59 ブラジル 3D細胞培養市場予測、2018年~2030年(百万米ドル)

図60 アルゼンチン 3D細胞培養市場予測、2018年~2030年(百万米ドル)

図61 中東およびアフリカの3D細胞培養市場予測、2018年~2030年(百万米ドル)

図62 南アフリカの3D細胞培養市場予測、2018年~2030年(百万米ドル)

図63 サウジアラビアの3D細胞培養市場予測、2018年~2030年(百万米ドル)

図64 UAE 3D細胞培養市場の推計と予測、2018年~2030年(百万米ドル)

図65 クウェート 3D細胞培養市場の推計と予測、2018年~2030年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/