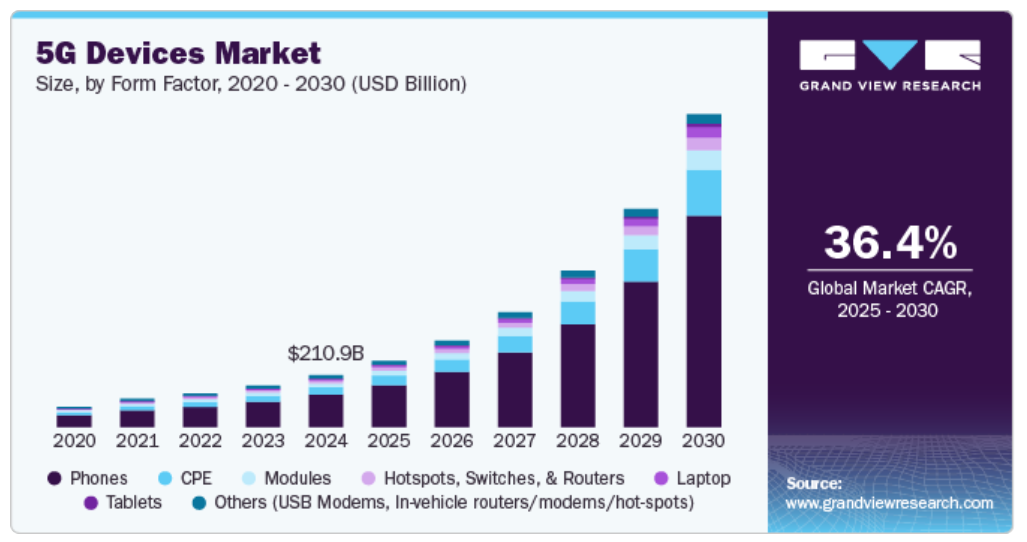

フォームファクターの洞察

2024年には携帯電話セグメントが市場を独占し、最大の収益シェア62.20%を占めました。携帯電話は現代生活に欠かせない存在となり、世界中で何百万人ものユーザーが利用しています。5Gへの移行は、より高速で信頼性の高いデータ速度を実現するだけでなく、拡張現実(AR)、仮想現実(VR)、モノのインターネット(IoT)など、モバイルデバイスで体験するのが最適なさまざまな用途の可能性を開放します。さらに、電話機メーカーは、その莫大な市場潜在力を認識し、5G技術の統合に積極的に投資しており、5Gデバイス市場におけるセグメントの成長をさらに促進しています。

ノートパソコンセグメントは、予測期間中に大幅な成長を記録すると予想されています。ノートパソコンは、さまざまな業務や個人的な作業に欠かせないツールであり、現代の生活に不可欠なものとなっています。ノートパソコンに5G接続が統合されたことで、新たな可能性が開かれ、Wi-Fiホットスポットの制限を受けずに外出先で高速インターネットにアクセスできるようになりました。5G機能を備えたノートパソコンは、信頼性の高い接続を提供し、専門家の生産性を場所に関係なく確保できるため、リモートワークに最適なソリューションを提供します。5Gの低遅延と高速インターネットアクセスの組み合わせにより、シームレスなビデオ会議、クラウドコンピューティング、データ集約型タスクが容易になり、5G対応のラップトップの魅力がさらに高まります。

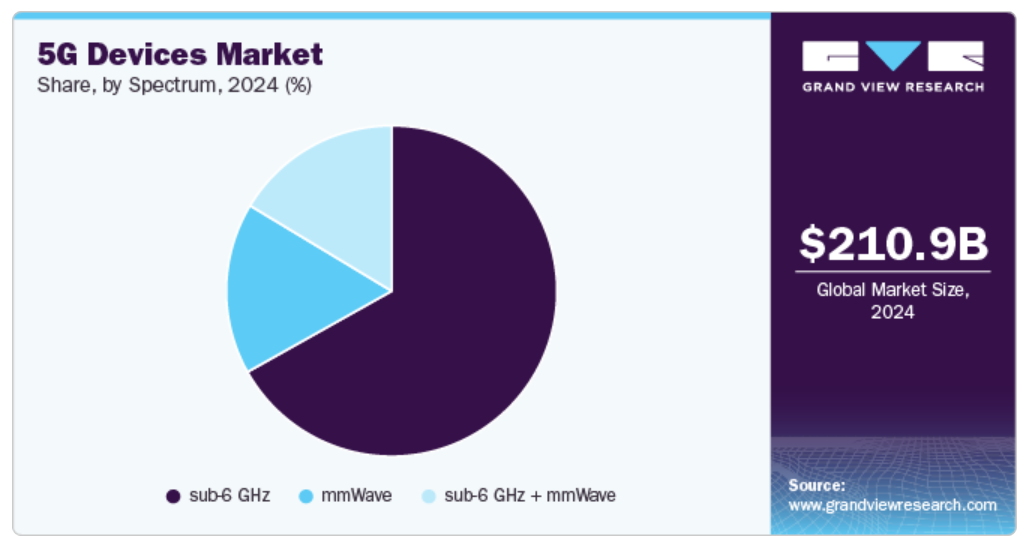

スペクトラム・インサイト

2024年には、6GHz未満のセグメントが最大の市場シェアを占めました。6GHz未満の周波数は、カバレッジと容量のバランスが取れた組み合わせを提供します。つまり、この周波数帯で動作するデバイスは、広域をカバーしながら優れたデータ速度を実現できるため、都市部と地方の両方に適しているということです。6GHz未満の5Gデバイスは、5G展開の初期段階の一部であるため、より広く普及し、利用しやすくなっています。

mmWaveセグメントは、予測期間において最も速いCAGRを記録すると予想されています。その出現は、その独自の機能と高速かつ低遅延の接続に対する需要の高まりによるものです。ミリ波技術は極めて高い周波数で動作し、6GHz未満の技術と比較して大幅に高速なデータ速度を実現します。AR、VR、高解像度ビデオストリーミングなど、帯域幅を多く必要とする用途への依存度が高まるにつれ、マルチギガビットのデータレートを実現するミリ波の能力は重要なセールスポイントとなります。

地域別洞察

北米地域市場は、2025年から2030年にかけて最も急速に成長する市場として浮上すると予測されています。北米、特に米国には、世界最大規模のテクノロジー大手企業や通信業界のイノベーターが拠点を置いています。この地域は、広範なカバレッジと5Gテクノロジーの採用促進に重点的に取り組むことで、5Gネットワーク展開の最前線に立っています。さらに、北米には最新テクノロジーの進歩を積極的に受け入れるテクノロジーに精通した消費者層が存在します。先進技術、5Gネットワークのカバレッジ、5Gネットワークへの投資に対する需要の高まりが、この地域の市場の成長を牽引しています。

米国の5Gデバイス市場の動向

より高速で信頼性の高いインターネット接続に対する需要の高まりは、特に、消費者や企業がストリーミング、ゲーム、クラウドコンピューティングなどのデータ量の多い用途にますます依存するようになっていることを反映しています。これは、都市部と地方部で5Gネットワークが拡大し、より広範なカバレッジが確保されていることによってさらに裏付けられています。さらに、5G技術の進歩、すなわち速度、待ち時間、エネルギー効率の改善により、スマートフォン、IoTデバイス、ウェアラブル端末などの新しいデバイスの開発が促進され、そのすべてが最適に機能するには5G接続が必要です。スマートシティやコネクテッドエコシステムの推進も重要な推進要因であり、5Gにより、より効率的な交通管理、健康モニタリング、公共安全システムが可能になります。

アジア太平洋地域の5Gデバイス市場の動向

2024年には、アジア太平洋地域の5Gデバイス市場が5Gデバイス市場を独占しました。特に中国やインドなどの国々における膨大な人口が、5Gデバイスに対する途方もない需要を生み出しました。都市化の進展とスマートフォンの普及に伴い、消費者は高速5Gネットワークのメリットを享受したいと強く望んでいます。さらに、アジア太平洋地域には、大手スマートフォンメーカーやネットワーク機器プロバイダーなど、世界最大規模の5Gデバイスメーカーがいくつか存在しています。これらの地元企業は、幅広い5Gデバイスを提供できる立場にあり、多様な消費者ニーズや価格帯に対応しています。また、中国や韓国をはじめとするアジア諸国は、5Gネットワークの立ち上げを先導しており、これが地域の成長をさらに後押ししています。

世界でも有数の5G加入者数を誇る中国では、5G対応スマートフォン、IoTデバイス、産業用途での5Gの採用が先駆けて進んでいます。 政府によるデジタル変革とスマートシティ構想への強いコミットメントが、5Gの高速かつ低遅延の機能を活用するデバイスの需要を後押ししています。 さらに、製造、医療、運輸などの分野への5Gの統合が、イノベーションと経済成長を促進しています。5Gデバイスの生産と消費のハブとして、中国は引き続き世界の5Gの状況を形作り、接続性と技術の進歩を推進しています。

ヨーロッパの5Gデバイス市場の動向

この地域の消費者による高度な接続性への需要の高まりが、ヨーロッパにおける5Gデバイス市場の成長を促進しています。この需要は主に、高解像度ビデオストリーミング、オンラインゲーム、仮想現実用途などの活動によって牽引されており、これらはすべて5G技術によって最適化されます。企業は、高まる需要に応えるために、手頃な価格の5Gデバイスを導入しています。例えば、2022年9月には、ドイツテレコムが、ヨーロッパ9カ国で手頃な価格で機能豊富な5G体験をユーザーに提供することを目的としたスマートフォン「T Phone」を発売しました。T Phoneは、解像度720 x 1600ピクセル、リフレッシュレート60 Hzの6.52インチIPS TFTディスプレイを搭載しており、日常的な作業に十分な視覚品質を確保しています。このような取り組みにより、5Gテクノロジーがより幅広い顧客層にとって身近なものとなり、欧州市場全体で5Gデバイスの採用が加速し、市場の成長が促進されるでしょう。

英国の5Gデバイス市場は、リモートワークへのシフトとオンライン教育の成長を背景に拡大しています。企業が柔軟性と生産性を高めるためにハイブリッドモデルや完全リモートモデルを採用したことで、英国ではリモートワークが主流のトレンドとなりました。在宅勤務の従業員は、ビデオ会議、クラウドベースのコラボレーションツール、データ集約型用途に、途切れることのないインターネットアクセスを必要としています。スマートフォン、ノートパソコン、モバイルホットスポットなどの5G対応デバイスは、従来のブロードバンドソリューションと比較して高速で低遅延であり、シームレスな仮想通信とワークフローの継続性を確保します。企業は、遠隔勤務者に信頼性の高い接続環境を提供するために、5G対応ルーターやドングルにも投資しており、こうしたデバイスの需要をさらに押し上げています。

5Gデバイス市場は、自動車用途での5Gの採用により成長を続けています。自動車分野における5Gの主な利点のひとつは、シームレスなV2X通信を可能にすることです。この技術により、車両同士、インフラ、歩行者との通信が可能になり、道路の安全性と効率性が向上します。 5Gの超低遅延と高速データ転送速度は、自動運転車のリアルタイムでの意思決定に不可欠であり、5G対応のモジュール、センサー、車載通信機器が必要となります。 ドイツの自動車メーカーによるこれらのデバイスの採用が拡大していることは、5Gデバイス市場の拡大に大きく貢献しています。

5Gデバイス市場における主要企業

5Gデバイス市場における主要企業には、ZTE Corporation、Xiaomi、Samsung、Sony Group Corporation、D-Link、Huaweiなどが含まれます。 市場におけるデバイスメーカー間の競争は、数々のイノベーションを巻き起こし、さまざまな先進的な5Gデバイスの継続的なリリースを促進しています。 市場での確固たる存在感を確保するための競争において、各企業は卓越性の絶え間ない追求に積極的に取り組んでいます。この市場シェアと顧客ロイヤルティに対する熱意が、5G製品分野における開発と改善の絶え間ないサイクルの原動力となっています。

- Xiaomiは、スマートフォン、スマートホームデバイス、その他の家電製品の設計、開発、製造を専門とするテクノロジー企業です。 同社はスマートフォン、スマートテレビ、フィットネスバンド、空気清浄機などを提供しています。同社の市場での製品には、Xiaomi MIX Flip、Xiaomi 14T Pro、POCO C75などの5Gスマートフォン、ノートパソコン、タブレットなどがあります。Xiaomiの製品は世界100以上の国と地域で販売されています。2024年8月、同社は6年連続でフォーチュン・グローバル500リストにランクインしました。

- サムスンは、テクノロジーおよび家電製品のプロバイダーです。 同社は、家電製品、情報技術、モバイル通信、デバイスソリューションなど、さまざまな分野で事業を展開しています。 同社の幅広い製品ポートフォリオには、スマートフォン、テレビ、家電製品、半導体、ディスプレイパネルなどが含まれます。 サムスンは、スマートフォン、タブレット、ノートパソコン、ウェアラブルテクノロジーなど、さまざまな5Gデバイスを提供しています。 同社は76か国以上で事業を展開しており、世界中で26万人以上の従業員を雇用しています。また、家電製品に加え、医療、金融、運輸など、さまざまな分野にわたるソリューションも提供しています。

主要な5Gデバイス企業:

以下は、5Gデバイス市場をリードする企業です。これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを決定しています。

- ZTE Corporation

- Xiaomi

- Samsung

- Sony Group Corporation

- D-Link

- Huawei

- Nokia Corporation

- Fibocom Wireless, Inc.

- Inseego Corp

- Askey Computer Corp.

- HTC Corporation

最近の動向

- 2024年9月、サムスン電子は、高度な機能とユーザーフレンドリーな性能を兼ね備えたフラッグシップスマートフォンGalaxy S24 FEを発売しました。このデバイスは、解像度1080 x 2340ピクセルの6.7インチDynamic AMOLED 2Xディスプレイとスムーズな120 Hzのリフレッシュレートを搭載しており、ゲームやマルチメディアの視聴体験を向上させます。Galaxy S24 FEはExynos 2400eチップセットを搭載し、8GBのRAMと128GB、256GB、512GBのストレージオプションとともに、強力な処理能力を提供します。このスマートフォンは、現代のユーザーのニーズに応えるべく、優れたパフォーマンスとスタイルのバランスを実現することを目指しています。

- 2023年7月、エリクソンとインテルは、インテルの最先端の18Aプロセスおよび製造技術を活用し、エリクソンの次世代最適化5Gインフラストラクチャを強化することを目的とした戦略的提携を発表しました。この提携の枠組みの中で、インテルは、エリクソンが5Gインフラストラクチャの将来像に向けた非常に特徴的で最高水準の製品を開発できるよう、カスタムメイドの5G SoC(システムオンチップ)を製造することになっています。さらに、この提携は、EricssonのCloud RANソリューション向けに、第4世代インテル® Xeon® ScalableプロセッサーをIntel vRAN Boostで最適化することにも及びます。 その主な目的は、通信サービスプロバイダーに、増強されたネットワーク容量、向上したエネルギー効率、強化されたスケーラビリティと柔軟性を提供することです。

グローバル5Gデバイス市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2019年から2030年までの各サブセグメントにおける最新の業界トレンドの分析を提供しています。この調査では、Grand View Researchは、フォームファクター、スペクトル、地域に基づいて、グローバル5Gデバイス市場レポートをセグメント化しています。

- フォームファクターの展望(収益、2019年~2030年の米ドル単位の十億)

- 電話

- CPE

- モジュール

- ホットスポット、スイッチ、およびルーター

- ラップトップ

- 錠剤

- その他

- スペクトルの展望(収益、2019年~2030年の米ドル単位の十億)

- サブ6GHz

- ミリ波

- サブ6GHz + ミリ波

- 地域別展望(収益、単位:10億米ドル、2019年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中南米

- ブラジル

- 中東・アフリカ

- サウジアラビア(KSA)

- UAE

- 南アフリカ

- 北米

目次

第1章 調査手法および範囲

1.1 市場区分と範囲

1.2 市場定義

1.3 情報収集

1.4 情報分析

1.4.1 市場の形成とデータの視覚化

1.4.2 データの検証と公開

1.5 調査範囲と想定

1.6 データソースの一覧

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメントスナップショット

2.3 競合状況の概要

第3章 5Gデバイス市場の変数とトレンド

3.1 親市場の見通し

3.2 業界バリューチェーン分析

3.2.1 原材料および部品のサプライヤー

3.2.2 5Gデバイスメーカー

3.2.3 ディストリビューター

3.2.4 エンドユーザー

3.3 市場力学

3.3.1 市場推進要因の影響分析

3.3.1.1 世界中で増加する5G接続数

3.3.1.2 5G携帯電話の普及率の増加

3.3.2 市場課題の影響分析

3.3.2.1 5Gデバイス、インフラ、データセキュリティに関する懸念の高額な初期費用

3.3.3 市場機会の影響分析

3.3.3.1 5G対応ウェアラブルおよびIoTデバイスの増加

3.4 業界分析ツール

3.4.1 ポーターの分析

3.4.2 PESTEL分析

第4章 5Gデバイス市場:フォームファクター別予測&トレンド分析

4.1 フォームファクター別動向分析&市場シェア、2024年&2030年

4.2 フォームファクター別 5G デバイス市場予測(収益、数量)

4.2.1 電話

4.2.2 モジュール

4.2.3 CPE

4.2.4 ホットスポット、スイッチ、ルーター

4.2.5 ラップトップ

4.2.6 錠剤

4.2.7 その他

第5章 5G デバイス市場:スペクトル予測と傾向分析

5.1 周波数帯の動きの分析と市場シェア、2024年と2030年

5.2 周波数帯別の5Gデバイス市場の予測と見通し(収益

5.2.1 サブ6GHz

5.2.2 ミリ波

5.2.3 サブ6GHz + ミリ波

第6章 5Gデバイス市場:地域別予測と傾向分析

6.1 5Gデバイス市場:地域別見通し

6.2 北米

6.2.1 北米 5G デバイス市場予測および見通し、2019年~2030年(10億米ドル)

6.2.2 米国

6.2.2.1 米国 5G デバイス市場予測および見通し、2019年~2030年(10億米ドル)

6.2.3 カナダ

6.2.3.1 カナダ 5G デバイス市場予測および予測、2019年~2030年(10億米ドル)

6.2.3 メキシコ

6.2.3.1 メキシコ 5G デバイス市場予測および予測、2019年~2030年(10億米ドル)

6.3 ヨーロッパ

6.3.1 ヨーロッパ 5G デバイス市場予測および予測、2019年~2030年(単位:10億米ドル)

6.3.2 イギリス

6.3.2.1 イギリス 5G デバイス市場予測および予測、2019年~2030年(単位:10億米ドル)

6.3.3 ドイツ

6.3.3.1 ドイツ 5G デバイス市場予測および予測、2019年~2030年(10億米ドル)

6.3.4 フランス

6.3.4.1 フランス 5G デバイス市場予測および予測、2019年~2030年(10億米ドル)

6.4 アジア太平洋

6.4.1 アジア太平洋地域 5G デバイス市場予測および予測、2019年~2030年(単位:10億米ドル)

6.4.2 中国

6.4.2.1 中国 5G デバイス市場予測および予測、2019年~2030年(単位:10億米ドル)

6.4.3 インド

6.4.3.1 インド 5G デバイス市場予測、2019年~2030年(単位:10億米ドル)

6.4.4 日本

6.4.4.1 日本 5G デバイス市場予測、2019年~2030年(単位:10億米ドル)

6.4.5 韓国

6.4.5.1 韓国 5G デバイス市場予測および見通し、2019年~2030年(10億米ドル)

6.4.6 オーストラリア

6.4.6.1 オーストラリア 5G デバイス市場予測および見通し、2019年~2030年(10億米ドル)

6.5 中南米

6.5.1 中南米 5G デバイス市場予測および予測、2019年~2030年(10億米ドル)

6.5.2 ブラジル

6.5.2.1 ブラジル 5G デバイス市場予測および予測、2019年~2030年(10億米ドル)

6.6 中東・アフリカ

6.6.1 中東・アフリカ 5G デバイス市場予測および予測、2019年~2030年(10億米ドル)

6.6.2 サウジアラビア王国

6.6.2.1 サウジアラビア王国 5G デバイス市場予測および予測、2019年~2030年(10億米ドル)

6.6.3 アラブ首長国連邦

6.6.3.1 UAE 5G デバイス市場予測および予測、2019年~2030年(10億米ドル)

6.6.4 南アフリカ

6.6.4.1 南アフリカ 5G デバイス市場予測および予測、2019年~2030年(10億米ドル)

第7章 5Gデバイス市場 — 競合状況

7.1 企業分類

7.1.1 ZTE Corporation

7.1.1.1 事業概要

7.1.1.2 財務実績

7.1.1.3 製品ベンチマーク

7.1.1.4 戦略的イニシアティブ

7.1.2 Xiaomi

7.1.2.1 事業概要

7.1.2.2 財務実績

7.1.2.3 製品ベンチマーク

7.1.2.4 戦略的イニシアティブ

7.1.3 SAMSUNG

7.1.3.1 事業概要

7.1.3.2 財務実績

7.1.3.3 製品ベンチマーク

7.1.3.4 戦略的イニシアティブ

7.1.4 ソニーグループ株式会社

7.1.4.1 事業概要

7.1.4.2 財務実績

7.1.4.3 製品ベンチマーク

7.1.5 D-Link Corporation

7.1.5.1 事業概要

7.1.5.2 財務実績

7.1.5.3 製品ベンチマーク

7.1.5.4 戦略的イニシアティブ

7.1.6 Huawei Technologies Co., Ltd.

7.1.6.1 事業概要

7.1.6.2 財務実績

7.1.6.3 製品ベンチマーク

7.1.7 ノキア

7.1.7.1 事業概要

7.1.7.2 財務実績

7.1.7.3 製品ベンチマーク

7.1.7.4 戦略的イニシアティブ

7.1.8 Fibocom Wireless Inc.

7.1.8.1 事業概要

7.1.8.2 財務実績

7.1.8.3 製品ベンチマーク

7.1.8.4 戦略的イニシアティブ

7.1.9 Inseego Corp

7.1.9.1 事業概要

7.1.9.2 財務実績

7.1.9.3 製品ベンチマーク

7.1.9.4 戦略的イニシアティブ

7.1.10 HTC Corporation

7.1.10.1 事業概要

7.1.10.2 財務実績

7.1.10.3 製品ベンチマーク

7.1.11 Askey Computer Corp

7.1.11.1 事業概要

7.1.11.2 財務実績

7.1.11.3 製品ベンチマーク

7.2 企業別市場シェア分析、2024年

7.3 企業別市場ポジショニング

7.4 企業別ヒートマップ分析

表一覧

表1 フォームファクター別世界5Gデバイス市場、2019年~2030年(単位:10億米ドル)

表2 フォームファクター別世界5Gデバイス市場、2019年~2030年(単位:百万台)

表3 スペクトラム別世界5Gデバイス市場、2019年~2030年(単位:10億米ドル)

図表

図1 5Gデバイス市場のセグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証&公開

図6 市場の概観

図7 セグメントの概観

図8 セグメントの概観

図9 競合状況の概観

図 10 2023年の世界通信市場と5Gデバイス市場の価値(単位:10億米ドル)

図 11 5Gデバイス市場 – 業界バリューチェーン分析

図 12 5Gデバイス市場のダイナミクス

図 13 世界の5G接続(単位:10億)

図 14 5Gデバイス市場:PORTERの分析

図15 5Gデバイス市場:PESTEL分析

図16 フォームファクター別5Gデバイス市場:主な考察

図17 フォームファクター別5Gデバイス市場:市場シェア、2024年および2030年

図18 携帯電話別5Gデバイス市場、2019年~2030年(単位:10億米ドル

図19 5Gデバイス市場、電話別、2019年~2030年(百万台)

図20 5Gデバイス市場、モジュール別、2019年~2030年(10億米ドル)

図21 5Gデバイス市場、モジュール別、2019年~2030年(百万台)

図22 5Gデバイス市場、CPE別、2019年~2030年(10億米ドル)

図23 5Gデバイス市場、CPE別、2019年~2030年(百万台)

図24 5Gデバイス市場、ホットスポット、スイッチ、ルーター別、2019年~2030年(10億米ドル)

図25 5Gデバイス市場、ホットスポット、スイッチ、ルーター別、2019年~2030年(百万台)

図26 5Gデバイス市場、ラップトップ別、2019年~2030年(10億米ドル)

図27 5Gデバイス市場、ラップトップ別、2019年~2030年(百万台)

図28 5Gデバイス市場:錠剤別、2019年~2030年(10億米ドル)

図29 5Gデバイス市場:錠剤別、2019年~2030年(百万台)

図30 5Gデバイス市場:その他別、2019年~2030年(10億米ドル)

図31 5Gデバイス市場、その他、2019年~2030年(百万台)

図32 5Gデバイス市場、周波数別:主な考察

図33 5Gデバイス市場、周波数別:市場シェア、2024年および2030年

図34 5Gデバイス市場、サブ6GHz別、2019年~2030年(10億米ドル)

図35 5Gデバイス市場、ミリ波別、2019年~2030年(10億米ドル)

図36 5Gデバイス市場、サブ6GHz+ミリ波別、2019年~2030年(10億米ドル)

図37 5Gデバイス市場の収益、地域別、2024年および2030年(10億米ドル)

図38 地域別市場:主な要点

図39 地域別市場:主な要点

図40 北米の5Gデバイス市場予測と予測、2019年~2030年(10億米ドル)

図41:米国の5Gデバイス市場予測および予測、2019年~2030年(10億米ドル)

図42:カナダの5Gデバイス市場予測および予測、2019年~2030年(10億米ドル)

図43:ヨーロッパの5Gデバイス市場予測および予測、2019年~2030年(10億米ドル)

図44:英国の5Gデバイス市場予測、2019年~2030年(単位:10億米ドル)

図45:ドイツの5Gデバイス市場予測、2019年~2030年(単位:10億米ドル)

図46:フランスの5Gデバイス市場予測、2019年~2030年(単位:10億米ドル)

図47 アジア太平洋地域における5Gデバイス市場の予測と予測、2019年~2030年(単位:10億米ドル)

図48 中国における5Gデバイス市場の予測と予測、2019年~2030年(単位:10億米ドル)

図49 インドにおける5Gデバイス市場の予測と予測、2019年~2030年(単位:10億米ドル)

図50 日本の5Gデバイス市場予測、2019年~2030年(単位:10億米ドル)

図51 韓国の5Gデバイス市場予測、2019年~2030年(単位:10億米ドル)

図52 オーストラリアの5Gデバイス市場予測、2019年~2030年(単位:10億米ドル)

図53 中南米 5G デバイス市場予測、2019年~2030年(単位:10億米ドル)

図54 ブラジル 5G デバイス市場予測、2019年~2030年(単位:10億米ドル)

図55 メキシコ 5G デバイス市場予測、2019年~2030年(単位:10億米ドル)

図56 中東・アフリカ 5Gデバイス市場予測、2019年~2030年(単位:10億米ドル)

図57 サウジアラビア王国 5Gデバイス市場予測、2019年~2030年(単位:10億米ドル)

図58 アラブ首長国連邦 5Gデバイス市場予測、2019年~2030年(単位:10億米ドル)

図59 南アフリカの5Gデバイス市場予測、2019年~2030年(単位:10億米ドル)

図60 主要企業の分類

図61 企業別市場シェア分析、2024年

図62 企業別市場ポジショニング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/