1 はじめに

1.1 調査目的 34

1.2 市場の定義 35

1.3 調査範囲 35

1.3.1 対象市場 35

1.3.2 考慮した年数 36

1.4 対象範囲と除外 36

1.5 考慮した通貨 37

1.6 利害関係者 38

1.7 変更点のまとめ 38

2 調査方法 39

2.1 調査データ 39

2.1.1 二次データ 41

2.1.1.1 二次資料からの主要データ 41

2.1.2 一次データ 42

2.1.2.1 一次資料からの主なデータ 42

2.1.2.2 主要な一次資料 42

2.2 要因分析 43

2.2.1 導入 43

2.2.2 需要側指標 43

2.2.2.1 世界の航空旅客・貨物輸送量の増加 43

2.2.3 供給側指標 43

2.3 市場範囲 44

2.3.1 超軽量・小型航空機市場、タイプ別 44

2.3.2 超軽量・小型航空機市場:最終用途別 44

2.3.3 超軽量・小型航空機市場:推進機別 44

2.4 調査アプローチと方法論 44

2.4.1 ボトムアップアプローチ 45

2.4.1.1 超軽量・小型航空機の地域別市場 45

2.4.1.2 超軽量・小型航空機市場のセグメント規模 45

2.4.1.3 超軽量・小型航空機市場、最終用途別 45

2.4.1.4 超軽量・小型航空機市場:ハイブリッド電動機別 45

2.4.2 価格分析 46

2.4.3 トップダウン・アプローチ 46

2.4.4 従来の超軽量・小型航空機市場、

地域・国別 47

2.4.5 ハイブリッド電動式超軽量・軽量航空機市場:地域別、国別 47

地域別、国別 47

2.4.6 超軽量・小型航空機全体市場:地域別、国別 47

2.5 市場の内訳とデータ三角測量 48

2.6 調査の前提 50

2.6.1 従来型の超軽量・小型航空機 50

2.6.2 ハイブリッド電気式超軽量・軽量航空機 50

2.6.3 超軽量・小型航空機アフターマーケット 50

2.6.4 その他の前提 50

2.7 研究の限界 52

2.8 リスク分析

3 エグゼクティブ・サマリー

4 プレミアムインサイト 56

4.1 超軽量・小型航空機市場におけるプレーヤーの魅力的な機会 56

4.2 超軽量・小型航空機市場:OEM別 56

4.3 超軽量・小型航空機市場:飛行操作別 57

4.4 超軽量・軽量航空機市場:素材別 57

4.5 超軽量・小型航空機市場:最終用途別 58

5 市場の概要

5.1 はじめに

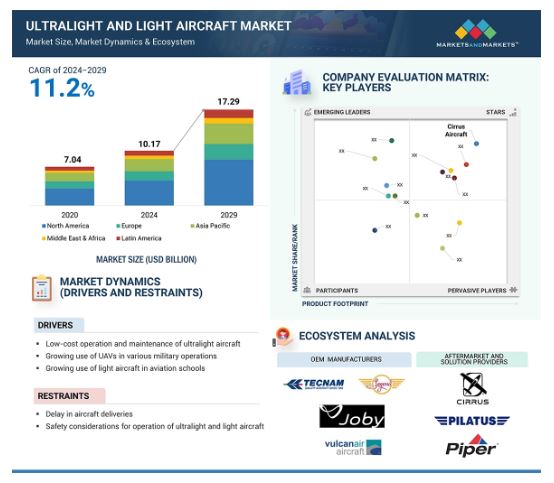

5.2 市場ダイナミクス 59

5.2.1 推進要因 60

5.2.1.1 超軽量航空機の低コスト運用・保守 60

5.2.1.2 様々な軍事作戦におけるUAVの使用の増加 61

5.2.1.3 航空学校における軽飛行機の利用の増加 61

5.2.1.4 個人飛行やレクリエーション飛行の需要の高まり 62

5.2.2 抑制要因 62

5.2.2.1 航空機納入の遅れ 62

5.2.2.2 超軽量・小型航空機の運航における安全性への配慮 62

5.2.3 機会 63

5.2.3.1 従来の航空機推進力の進歩 63

5.2.3.2 乗用ドローンとUAVペイロードの進歩 64

5.2.4 課題 64

5.2.4.1 開発コストが超軽量・軽量航空機の利点を上回る 64

5.2.4.2 超軽量航空機の航続距離とペイロードの制限 64

5.3 バリューチェーン分析 65

5.4 顧客ビジネスに影響を与えるトレンド/混乱 66

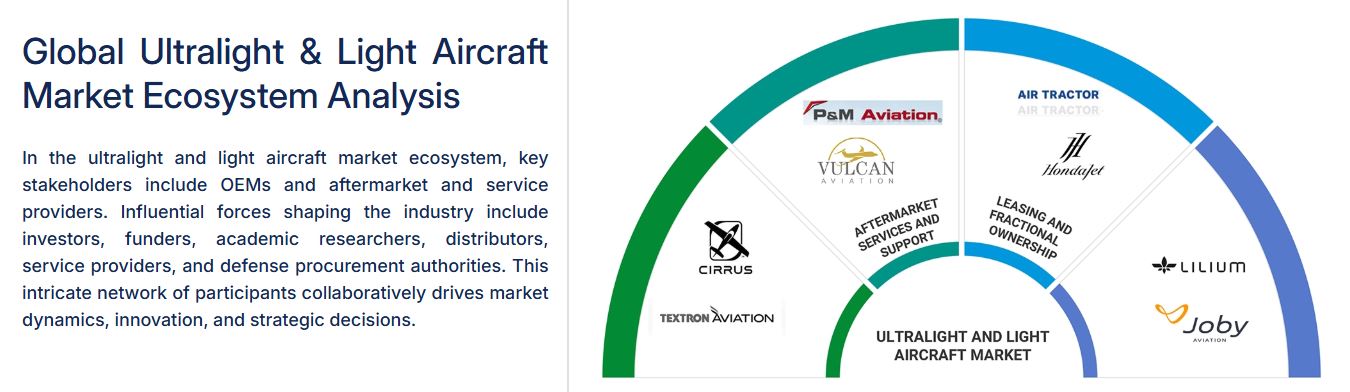

5.5 エコシステム分析 66

5.5.1 著名企業 66

5.5.2 民間企業及び中小企業 67

5.5.3 エンドユーザー 67

5.6 ハイブリッド推進力と電気推進力の技術動向 68

5.6.1 燃料電池 68

5.6.2 リチウム硫黄(Li-S) 68

5.6.3 分散型電気推進(DEP) 69

5.6.4 高エネルギー軽量耐荷重貯蔵用多機能構造(M シェル) 69

5.6.5 電気航空機用リチウム空気電池の統合計算実験開発 69

5.7 価格分析 69

5.7.1 軽飛行機の平均販売価格 69

5.7.2 主要企業の超軽量・小型航空機の平均販売価格 70

5.7.3 超軽量・軽量航空機の地域別平均販売価格 71

5.8 ケーススタディ分析 72

5.8.1 ケーススタディ1:VTOLビジネスジェット 72

5.8.2 ケーススタディ2 エフトール初の有人試験 72

5.8.3 ケーススタディ3:農業用途のエフトール 73

5.9 貿易分析(2019-2023年) 73

5.10 主要会議とイベント(2025年) 74

5.11 規制情勢 75

5.11.1 北米 75

5.11.2 欧州 76

5.11.3 規制機関、政府機関、その他の組織 76

5.12 購入プロセスにおける主要ステークホルダー 78

5.13 技術分析 79

5.13.1 主要技術 79

5.13.1.1 電池とエネルギー貯蔵ソリューション 79

5.13.1.2 ハイブリッド・パワートレイン 79

5.13.2 補完技術 80

5.13.2.1 先進的コーティング技術と防錆技術 80

5.13.2.2 軽量ソーラーパネル 80

5.14 ビジネスモデル 80

5.15 投資と資金調達のシナリオ 83

5.16 ジェネレーティブAI/AIのインパクト 83

5.16.1 導入 83

5.16.2 上位国による民間航空機へのジェネレーティブAIの採用 84

5.17 部品表 86

5.18 技術ロードマップ 88

5.19 マクロ経済的展望 89

5.19.1 北米 89

5.19.2 欧州 89

5.19.3 アジア太平洋 89

5.19.4 中東 90

5.19.5 ラテンアメリカ 90

5.19.6 アフリカ 90

6 業界動向 91

6.1 はじめに 91

6.2 技術分析 91

6.2.1 旅客用ドローン 91

6.2.2 戦闘用ドローン 91

6.2.3 エフトール航空機 92

6.2.4 アーバンエアモビリティ 92

6.2.5 先進アビオニクス 93

6.3 メガトレンドの影響 93

6.3.1 電気推進 93

6.3.1.1 ハイブリッド電気推進システムの設計 93

6.3.1.2 全電気推進システム設計 94

6.3.2 自律型航空機 94

6.3.3 先端材料と製造 94

6.4 技術革新と特許登録 95

7 超軽量・軽量航空機市場、販売地点別 98

7.1 導入 99

7.2 OEM 100

7.2.1 超軽量航空機 101

7.2.1.1 持続可能な航空技術の進歩が市場を牽引 101

7.2.1.2 400kg未満の重量機 101

7.2.1.3 総重量400~600kg 102

7.2.2 軽飛行機 102

7.2.2.1 自家用およびビジネス航空需要の増加が市場を牽引 102

7.2.3 600~2,500kgの総トン数 102

7.2.4 2,500~5,700kgの大型貨物船 103

7.3 アフターマーケット 104

7.3.1 MRO 105

7.3.1.1 規制要件の増加が市場を牽引 105

7.3.2 部品交換 105

7.3.2.1 最新化と規制遵守の重視が市場を牽引 105

8 超軽量・小型航空機市場(システム別) 106

8.1 導入 107

8.2 航空機構造 108

8.2.1 軽量素材の需要が市場を牽引 108

8.3 アビオニクス 108

8.3.1 乗客の安全を確保するためのリアルタイムデータと状況認識の必要性が市場を牽引 108

8.4 航空機システム 108

8.4.1 電気推進における技術進歩が市場を牽引 108

8.5 キャビン・インテリア 108

8.5.1 ビジネス航空機向け機内エンターテインメント・システムの需要増加が市場を牽引 108

9 超軽量・小型航空機市場(運航方法別) 109

9.1 導入 110

9.2 コンベンショナル離着陸(CTOL) 111

9.2.1 プライベートジェット、飛行訓練、近距離移動に最適 111

9.3 垂直離着陸(VTOL) 111

9.3.1 滑走路インフラのない環境に最適 111

10 超軽量・小型航空機市場、技術別 112

10.1 導入 113

10.2 有人 114

10.2.1 商業・農業用途での需要増加が市場を牽引 114

10.3 無人 114

10.3.1 あらかじめ決められた自動化されたコマンドで動作 114

11 超軽量・小型航空機市場:推進力別 115

11.1 導入 116

11.2 電気・ハイブリッド 117

11.2.1 ハイブリッド 118

11.2.1.1 ソーラー 118

11.2.1.1.1 ゼロエミッション航空機の需要増加が市場を牽引 118

11.2.1.2 バッテリー 118

11.2.1.2.1 ハイブリッド電気航空機モデルの人気の高まりが市場を牽引 118

11.2.1.3 燃料電池 118

11.2.1.3.1 燃料消費量と排出量の削減ニーズが市場を牽引 118

11.2.2 完全電動 119

11.2.2.1 研究開発への多額の投資が市場を牽引 119

11.3 従来型燃料 119

11.3.1 ターボプロップ 120

11.3.1.1 従来のジェットエンジンよりも優れた燃料効率が市場を牽引 120

11.3.2 ピストンエンジン 120

11.3.2.1 低コストと高性能が市場を牽引 120

12 超軽量・小型航空機市場(最終用途別) 121

12.1 はじめに 122

12.2 民間・商業 123

12.2.1 旅客機 124

12.2.1.1 軽ビジネス機の運航・保守コストの低減が市場を牽引 124

12.2.1.2 使用例: 旅客チャーターサービスにおけるピラタス PC-12 124

12.2.2 個人向け 124

12.2.2.1 出張用小型航空機の調達増加が市場を牽引 124

12.2.2.2 使用例: エグゼクティブの出張用Piper Navajo Chieftain 124

12.2.3 商業貨物 125

12.2.3.1 遠隔地への貨物輸送に役立つ 125

12.2.3.2 使用例: 貨物輸送におけるセスナ208キャラバン 125

12.2.4 訓練 125

12.2.4.1 市場の原動力となる一定のパイロット訓練需要 125

12.2.4.2 ユースケース: ウェスタンミシガン大学のパイロット訓練用TRAC20 G7 125

12.2.5 農業 126

12.2.5.1 様々な農作業における需要が市場を牽引 126

12.2.5.2 使用例: 農業散布用エアトラクターAT-802 126

12.2.6 調査研究 126

12.2.6.1 市場牽引のための重要データ収集の必要性 126

12.2.6.2 使用例: 環境調査におけるDornier 228 126

12.2.7 医療 127

12.2.7.1 救急サービスでの使用 127

12.2.7.2 使用例: Med-Trans CorporationとBeechcraft King Air 350 127

12.3 軍事 127

12.3.1 諜報・監視・偵察(ISR) 128

12.3.1.1 偵察による戦闘情報の収集 128

12.3.1.2 ユースケース: 対テロ作戦におけるISR支援 128

12.3.2 捜索・救難 128

12.3.2.1 遭難時の援助提供 128

12.3.2.2 ユースケース 山岳地帯での捜索・救助活動 128

12.3.3 軍用貨物 129

12.3.3.1 機密性の高い軍事拠点への貨物輸送 129

12.3.3.2 使用例: 遠隔地の戦闘前哨地での迅速な補給 129

12.3.4 訓練 129

12.3.4.1 軍事飛行のためのパイロット訓練の実施 129

12.3.4.2 使用例: 米空軍パイロット訓練プログラム 129

13 超軽量・小型航空機市場、素材別 130

13.1 導入 131

13.2 アルミニウム 132

132.2.1 軽量・高強度材料 132

13.3 複合材料 132

133.3.1 アルミニウムより軽いという利点 132

13.4 その他の素材 132

14 超軽量・軽量航空機市場:地域別 133

14.1 はじめに 134

14.2 北米 135

14.2.1 乳棒分析 136

14.2.2 米国 142

14.2.2.1 個人向け航空需要の増加が市場を牽引 142

14.2.3 カナダ 145

14.2.3.1 レクリエーション航空への関心の高まりが市場を牽引 145

14.3 欧州 147

14.3.1 ペッスル分析 147

14.3.2 イギリス 155

14.3.2.1 技術の進歩と持続可能な航空への関心の高まりが市場を牽引 155

14.3.3 フランス 157

14.3.3.1 グリーン航空の研究開発が市場を牽引 157

14.3.4 ドイツ 160

14.3.4.1 政府の環境政策が市場を牽引 160

14.3.5 ロシア 162

14.3.5.1 農村部での軽飛行機導入の増加が市場を牽引 162

14.3.6 イタリア 164

14.3.6.1 グリーン航空技術の研究開発に対する政府のインセンティブが市場を牽引 164

14.3.7 スペイン 166

14.3.7.1 航空研究開発への投資が市場を牽引 166

14.3.8 その他のヨーロッパ 169

14.4 アジア太平洋地域 171

14.4.1 乳棒分析 171

14.4.2 中国 179

14.4.2.1 規制改革と国内航空宇宙技術への投資増加が市場を牽引 179

14.4.3 インド 181

14.4.3.1 地域航空旅行のためのUDANスキームが市場を牽引 181

14.4.4 日本 183

14.4.4.1 航空宇宙イノベーションが市場を牽引 183

14.4.5 オーストラリア 185

14.4.5.1 有利な航空規制が市場を牽引 185

14.4.6 韓国 188

14.4.6.1 民間航空への関心の高まりが市場を牽引 188

14.4.7 その他のアジア太平洋地域 190

14.5 中東 192

14.5.1 ペッスル分析 198

14.5.2 GCC 199

14.5.2.1 UAE 199

14.5.2.1.1 砂漠観光の人気の高まりが市場を牽引 199

14.5.2.2 サウジアラビア 201

14.5.2.2.1 航空アクセスの拡大が市場を牽引 201

14.5.3 その他の中東地域 203

14.6 アフリカ 206

14.6.1 ペストル分析 212

14.6.2 南アフリカ 213

14.6.2.1 整備された航空エコシステムが市場を牽引 213

14.6.3 その他のアフリカ 215

14.7 ラテンアメリカ 217

14.7.1 乳棒分析 218

14.7.2 ブラジル 225

14.7.2.1 遠隔地の接続性を向上させる政府の航空プログラムが市場を牽引 225

14.7.3 メキシコ 227

14.7.3.1 活況を呈する観光産業が市場を牽引 227

14.7.4 その他のラテンアメリカ 229

15 競争環境 232

15.1 はじめに 232

15.2 主要プレーヤーの戦略/勝利への権利(2020~2024年) 232

15.3 収益分析、2020~2023年 234

15.4 市場シェア分析、2023年 235

15.5 企業評価マトリックス:主要プレーヤー、2023年 237

15.5.1 スター企業 237

15.5.2 新興リーダー 237

15.5.3 浸透型プレーヤー 237

15.5.4 参加企業 237

15.5.5 企業フットプリント 239

15.6 企業評価マトリックス:新興企業/SM(2023年) 243

15.6.1 先進的企業 243

15.6.2 対応力のある企業 243

15.6.3 ダイナミックな企業 243

15.6.4 スターティング・ブロック 243

15.6.5 競争ベンチマーキング 245

15.7 企業評価と財務指標 247

15.8 ブランド/製品の比較 248

15.9 競争シナリオ 248

15.9.1 製品上市 248

15.9.2 取引 249

15.9.3 その他の進展 251

16 企業プロフィール 255

Cirrus Aircraft (US)

Costruzioni Aeronautiche TECNAM SpA (Italy)

Textron Inc. (US)

Pilatus Aircraft (US)

Piper Aircraft Inc. (US)

Evektor Aerotechnik (Czech Republic)

American Legend Aircraft Co. (US)

Thrust Aircraft Private Limited (India)

Air Tractor (US)

P&M Aviation (India)

Quicksilver Aircraft (US)

Flight Design General Aviation GmbH (Germany)

Aeropro (Canada)

Autogyro GmbH (Germany)

Vulcanair (Italy)

Honda Aircraft Company (Japan)

17 付録 292

17.1 ディスカッション・ガイド 292

17.2 Knowledgestore: Marketsandmarketsの購読ポータル 295

17.3 カスタマイズオプション 297

17.4 関連レポート 297

17.5 著者の詳細 298

*** 超軽量・小型航空機の世界市場に関するよくある質問(FAQ) ***

・超軽量・小型航空機の世界市場規模は?

→MarketsandMarkets社は2024年の超軽量・小型航空機の世界市場規模を101億7000万米ドルと推定しています。

・超軽量・小型航空機の世界市場予測は?

→MarketsandMarkets社は2029年の超軽量・小型航空機の世界市場規模を172億9000万米ドルと予測しています。

・超軽量・小型航空機市場の成長率は?

→MarketsandMarkets社は超軽量・小型航空機の世界市場が2024年~2029年に年平均11.2%成長すると展望しています。

・世界の超軽量・小型航空機市場における主要プレイヤーは?

→「Cirrus Aircraft (US)、Costruzioni Aeronautiche TECNAM SpA (Italy) 、Textron Inc. (US) 、Pilatus Aircraft (US) 、Piper Aircraft、Inc. (US) 、Evektor Aerotechnik (Czech Republic) 、American Legend Aircraft Co. (US) 、Thrust Aircraft Private Limited (India) 、Air Tractor (US) 、P&M Aviation (India) 、Quicksilver Aircraft (US) 、Flight Design General Aviation GmbH (Germany) 、Aeropro (Canada)、Autogyro GmbH (Germany) 、Vulcanair (Italy)、Honda Aircraft Company (Japan)など ...」を超軽量・小型航空機市場のグローバル主要プレイヤーとして判断しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、最終レポートの情報と少し異なる場合があります。

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/