市場の集中と特性

血管造影装置業界における技術革新の度合いは高いです。3D画像、AIベースの診断、強化された透視システムなどの技術進歩により血管造影が革命的に変化し、診断精度と処置の効率性が向上しました。これらの技術革新は、より正確で効果的な心血管ケアに対する高まる需要に応えるものです。

この市場における合併・買収活動のレベルは中程度です。大手企業は、製品ラインナップを拡大するために戦略的提携や協力関係を結ぶことがよくありますが、合併や買収はそれほど頻繁ではありません。企業は通常、大規模な統合よりも提携関係を通じて研究開発や技術ポートフォリオの強化に重点的に取り組んでいます。

規制の影響は大きく、血管造影装置の開発、承認、商品化は厳格な医療機器規制によって管理されています。FDAやEMAなどの規制当局は、患者の安全性を確保するための厳格な基準を適用しており、これは製品のスケジュール、コスト、市場参入に大きな影響を及ぼす可能性があります。2024年8月、米国のメディケア・メディケイドサービスセンター(CMS)は、長年にわたる支払い額の減少を受けて、心臓コンピュータ断層撮影血管造影(CCTA)を提供する病院および外来クリニックに対する償還率の引き上げ案を発表しました。CMSは、安定性および急性の胸痛の両方に関する最新の臨床ガイドラインに従い、閉塞性冠動脈疾患の除外のためのクラス1推奨の一部として、CCTAに対して約175米ドルを償還しています。

市場では、より高度でコンパクトかつ費用対効果の高いソリューションへの需要を背景に、製品拡大が進んでいます。企業は、多様な臨床ニーズに応えるために、携帯型血管造影システムや低線量放射線技術などの新製品を継続的に投入しており、先進国市場および新興国市場の両方でより幅広い採用が可能になっています。

アジア太平洋地域や中南米の新興市場への参入を目指す企業が増えているため、地域的な拡大は緩やかです。しかし、さまざまな地域における規制の違い、市場の成熟度、経済的要因などの課題が拡大を妨げることも少なくありません。

製品動向

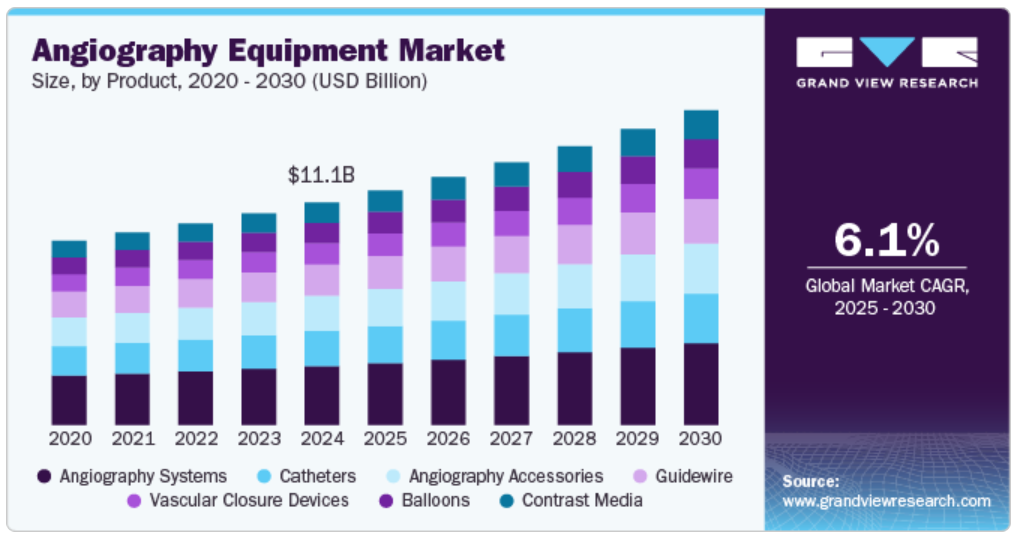

血管造影システムセグメントは、継続的な投資、技術進歩、用途の拡大により、2024年には26.5%の最大市場シェアを占めました。これらのシステムは、カテーテルベースの低侵襲処置からデジタル化された処置へと進化しました。2024年11月、島津製作所は血管造影システム「SCORE Opera搭載Triniasシリーズ」で、ブランド&コミュニケーションデザイン部門で初のレッドドットデザイン賞を受賞しました。また、同社は製品デザイン部門で分析機器および測定機器の4つの賞を受賞しました。

造影剤部門は、予測期間において最も速いCAGRで成長すると予測されています。これらの製品は、CT血管造影法、MRA、X線などの画像診断法において血管の視認性を向上させるために一般的に使用されています。また、投影X線撮影や透視撮影にも使用されています。さまざまな造影剤には、ヨウ素、硫酸バリウム、ガドリニウムなどがあります。2024年7月、MEDTRON AGは、ガドリニウム含有量を削減したガドピクレノールという造影剤を使用するGuerbet社のプレフィルドEluciremシリンジ専用に設計されたMRシリンジアダプターCM Typ Eを発表しました。2023年に承認を取得したEluciremは、ガドリニウム含有量を削減したことで、患者と環境に大きなメリットをもたらします。この新製品は、造影剤投与における専門的な選択肢への需要の高まりに応えるものとして、2024年の放射線学会で紹介されました。

テクノロジーの洞察

2024年には、X-Rayが36.0%の最大の市場シェアを占めました。X-Rayは血管造影装置業界を独占しました。市場はテクノロジー別に区分されています。X線、MRA、CTです。企業は新技術の開発に多額の投資を行っており、これが市場の成長を支えると見込まれています。放射線量の低減、画質の向上、カテーテル検査室における新たなトレンドが市場を牽引すると予測されています。2024年2月、Koninklijke Philips N.V.は、新しいニューロバイプレーンシステムの発売に伴い、Azurion画像誘導治療システムの強化を発表しました。このシステムは神経血管処置の改善に特化しており、より迅速な意思決定、患者治療の増加、より良い結果を実現します。このシステムは、柔軟なX線検出器の位置決めと高度な2Dおよび3D画像処理を特徴としています。

心臓疾患の診断における放射線被ばくがほとんどないという利点により、MRAセグメントは予測期間において最も速いCAGRで成長すると予想されています。MRAは、優れた軟部組織コントラストで任意の解剖学的平面の画像を取得する3D機能を提供します。3.0T MRイメージングの出現により、冠動脈疾患の診断が大幅に改善されました。これらの要因もまた、セグメントの成長を後押しすると言われています。2024年10月、Science Advances誌に掲載された研究では、冠動脈疾患の診断における磁気共鳴血管撮影(MRA)の重要な役割が強調されました。この研究では、単一モダリティのMRAの限界と、多パラメータMRAのためのT1効果とT2効果を組み合わせた造影剤の必要性について言及しています。この研究では、デュアルモダリティのNaGdF4ナノ粒子を使用した高感度MRA処置が開発されました。

手順 洞察

冠動脈セグメントは2024年に45.8%のシェアを占め、市場を独占し、予測期間中に最も速いCAGRで成長すると予想されています。冠動脈疾患(CAD)の増加率は、中国やインドなどの新興国における冠動脈造影の需要を押し上げています。2024年10月、CDCは20歳以上の成人の約20人に1人が冠動脈疾患(CAD)を患っており、これは約5%に相当すると報告しました。画像診断法の進歩、特にシングルスライスからマルチスライスCT(CT)への移行は、診断能力を大幅に向上させました。現在、冠動脈CT血管造影、心臓磁気共鳴画像法(MRI)、単一光子放射型コンピュータ断層撮影(SPECT)、陽電子放射断層撮影(PET)などの診断オプションがあります。

回復時間の短縮、合併症リスクの低減、患者の予後の改善をもたらす低侵襲処置の選択が増加しているため、血管内治療分野は2024年には第2位の規模に成長しました。 ステント留置、血管形成術、塞栓処置などの血管内処置は、動脈瘤、末梢動脈疾患、深部静脈血栓症などの血管疾患の治療にますます使用されるようになり、この分野の成長をさらに促進しています。2024年1月、Curatia Medical Inc.は、XCESS Guiding Catheterが正式なMDR承認を取得したと発表しました。これらのカテーテルは、冠動脈または末梢血管系における介入または診断用機器の血管内導入用に設計されています。XCESS Guiding Catheterは、有効期間が3年の、滅菌済み単回使用のクラスIII血管内カテーテルです。

用途別洞察

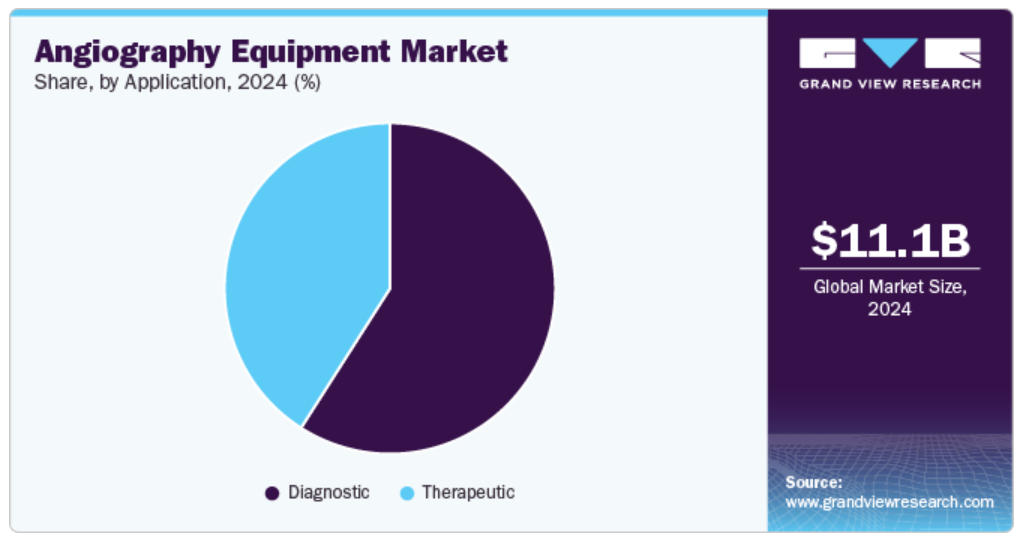

診断セグメントは2024年に市場シェア59.0%を占め、予測期間にわたって最も速いCAGRで成長すると予測されています。CTAおよびMRAの開発により、脳動脈瘤、急性脳卒中、脳動静脈奇形、硬膜動静脈瘻、疑わしい脳血管炎、閉塞性疾患など、心臓病学および神経学における適切な情報が提供されます。心血管疾患(CVD)とそのリスク要因に対する認識の高まりが市場の成長を促進すると見込まれています。2024年3月、シーメンスヘルシアーは、自律走行機能を備えた移動式CアームであるCIARTIC MoveがFDAの認可を取得したことを明らかにしました。この革新的なシステムは、病院や外来手術室の手術チームによる2D透視撮影および3DコーンビームCT撮影の効率性と標準化を向上させ、より迅速な画像処理を実現します。

さまざまな病状に対する高度な治療への需要の高まりにより、治療セグメントは2024年には第2位の規模に成長しました。このセグメントには、がん、心血管障害、神経疾患に対する標的療法が含まれます。慢性疾患の増加、高齢者人口の増加、個別化治療への需要の高まりがこのセグメントの拡大に寄与しており、医療の進歩と投資の主要な焦点となっています。

地域別洞察

2024年には、北米の血管造影装置市場が、高度な医療インフラ、高い医療支出、大手医療機器メーカーや製薬会社の強力な存在感により、33.0%のシェアを占め、優位な立場を維持しました。この地域では研究開発に重点が置かれており、革新的な医療技術の採用率が高いことも成長を後押ししています。2024年10月、Society for Cardiovascular Angiography and Interventions(SCAI)は、JSCAIに掲載された、一次PCIにおけるSTEMI管理に関する新たな専門家の合意声明を発表しました。この声明は、大きな血栓やリフロー現象のない症例など、複雑な臨床シナリオに対応する医師向けの実践的な指針を提供しています。この声明では、心臓カテーテル検査室における特定の機器の必要性を強調し、困難な症例に対する高度な画像診断ツールや機械的サポートを推奨しています。

米国の血管造影装置市場の動向

2024年には、米国は北米の血管造影装置業界で最大のシェアを占めていました。米国は医療およびヘルスケア分野でリードしていますが、その理由は、医療研究開発への多額の投資、強固な規制枠組み、および主要な医療機関の存在です。2024年1月、Summa Therapeutics, LLCは、膝下末梢動脈疾患(PAD)患者を対象とした注射可能な血管形成術のヒトへの初めての施術に、同社のFinesse注射用バルーンカテーテルが成功裏に使用されたと発表しました。このハイブリッドデバイスは、診断機能と治療機能を組み合わせ、四肢の喪失リスクのある患者の治療を改善すると同時に、機器や契約要件を最小限に抑えます。

ヨーロッパ血管造影装置市場の動向

ヨーロッパ血管造影装置市場は、予測期間中に大幅な成長が見込まれています。ヨーロッパが市場を独占しているのは、確立された医療制度、政府出資の医療モデル、医療技術におけるイノベーションへの強い重点化によるものです。ドイツ、フランス、英国などの国々は、医療インフラに多額の投資を行い、公共および民間部門の成長を支援しています。

英国の血管造影装置市場は予測期間中に成長すると見込まれています。英国は強力な国民保健サービス(NHS)により、最先端の医療技術への幅広いアクセスを確保しています。医療研究と開発に重点的に取り組んでいること、および公共機関と民間企業間のパートナーシップにより、革新的な治療法の採用が促進されています。2024年11月、カナダ放射線科医協会ジャーナルは、英国とカナダの3次学術病院のインターベンショナルラジオロジー部門における機器の故障を報告しました。 組織の回復力の重要性に焦点を当て、予測、対処、適応の段階を強調しました。

ドイツの血管造影装置市場は、予測期間にわたって成長すると予想されています。 ドイツは、高度に発達した医療制度、強力な医療機器製造業、医療研究への多額の投資により、欧州の医療市場をリードしています。2024年1月、欧州心臓ジャーナルに掲載された研究では、ドイツにおける安定冠動脈疾患(SCAD)患者の冠動脈造影(CA)使用に関するガイドラインを遵守することで、大半の患者の費用と重大な心臓有害事象を削減でき、法定健康保険にも有益であることが分かりました。ただし、検査前の確率が高い患者では、費用が若干高くなる可能性があります。

フランスにおける血管造影装置市場は、予測期間中に成長すると予測されています。フランスは、国民皆保険制度、政府による多額の資金援助、そして医療水準の高さにより、市場を独占しています。フランスは医療技術革新に重点的に取り組み、医療技術への投資を行っているため、医療および治療セグメントの継続的な成長が確実視されています。

アジア太平洋地域における血管造影装置市場の動向

アジア太平洋の血管造影装置業界は、2025年から2030年の年平均成長率(CAGR)が6.4%と予測されており、急速な成長が見込まれています。アジア太平洋地域は、人口の多さや多様性、医療インフラの改善、医療費の増加などを背景に、医療分野で急速に成長している地域です。慢性疾患の増加、中間層の拡大、医療へのアクセス改善に向けた政府の取り組みが、特に中国、日本、インドなどの国々における医療市場の成長に寄与しています。2024年11月、シンガポール国立大学ハートセンター(NUHCS)の血管造影センターは、座席数を増やした改装された受付エリアとともに業務を再開しました。改善された施設には、最先端の画像診断機器と診断機器、および患者の回復スペースが備わっています。

中国における血管造影装置市場は、予測期間中に成長すると予測されています。中国は、その膨大な人口、拡大する医療業界、医療改革への政府による多額の投資により、アジア太平洋地域を支配しています。2024年11月、北京市政府は、2026年までに同市の医療機器産業を500億元(約70億米ドル)に拡大する計画を発表しました。この戦略には、2026年までに、高付加価値の医療機器、高付加価値の消耗品、効率的な診断製品に重点を置いた産業クラスターの創出が含まれています。

日本における血管造影装置市場は、予測期間にわたって急速に成長すると予想されています。日本は世界で最も進んだ医療システムを誇り、最先端の医療技術と強固な規制枠組みを備えています。2024年6月、JAMA Network Openは、日本、韓国、中国からのデータを統合した国際的なPCI後FFRレジストリの2,147人の患者を分析したコホート研究の詳細を掲載した記事を公開しました。 その結果、血管造影の結果とPCI後のFFR(冠血流予備量比)との相関は弱いことが示されました。

インドの血管造影装置市場は、予測期間にわたって急速に成長すると予測されています。インドでは、高齢者人口の増加と中流階級の拡大による医療ニーズの高まりを背景に、医療分野が急速に成長しています。2024年3月、A J Hospital & Research Centreは、光干渉断層計(OCT)、高度な心臓MRI&CT、4D心エコー図装置などの高度な心臓施設を開設しました。これらの技術により診断と治療の選択肢が改善され、同病院は地域で最も先進的な心臓ケアセンターの一つとなっています。

ラテンアメリカにおける血管造影装置の市場動向

ラテンアメリカにおける血管造影装置業界では、大きなトレンドが生まれています。人口の増加と医療サービスへの需要の高まりにより、ラテンアメリカは医療分野における主要地域として成長しています。2024年11月、IDBはブエノスアイレス市の公衆衛生システムの近代化に向けたより広範な取り組みの一環として、血管造影装置4台の取得に対する融資を承認しました。この機器は、100万人を超える公衆衛生利用者の診断精度の向上と待ち時間の短縮に役立ち、同市の医療サービス提供の改善に貢献します。

ブラジルの血管造影装置市場は、予測期間中に成長すると見込まれています。ブラジルはラテンアメリカ最大の医療市場であり、高度な医療治療や医療機器へのアクセスを含む医療インフラの改善に重点的に取り組んでいます。人口の多さや医療技術革新への需要の高まりにより、同国は地域医療市場の主要プレイヤーとなっています。

中東・アフリカにおける血管造影装置市場の動向

中東・アフリカにおける血管造影装置市場は、近い将来に成長が見込まれています。この地域は、高齢化や慢性疾患の増加に伴う医療サービスへの需要の高まりにより、世界的な医療の動向においてますます重要な存在となっています。2024年2月、Neusoft Medical Systemsは、CTやMRIなどのAI搭載の最新医療画像ソリューションを「Arab Health 2024」で発表しました。 特に注目を集めたのは、医療効率と患者満足度を向上させる画期的なシステム「NeuViz ACE UP CT」でした。このシステムは、一般的な64スライスオプションを上回る優れた柔軟性と精度を提供します。

サウジアラビアの血管造影装置市場は、予測期間にわたって成長すると予想されています。サウジアラビアは医療インフラ、医療技術、研究に多額の投資を行い、医療開発において中東をリードしています。2024年7月、Journal of Contemporary Medical Sciences誌に掲載された記事では、冠動脈処置を受ける患者における造影剤誘発性急性腎障害(CI-AKI)の発生率は8.1%で、70歳以上ではさらに高い率であると報告されています。この研究では、CI-AKIは懸念事項ではあるものの、発生率は予想よりも低く、予防措置によってリスクを軽減できる可能性があることが示唆されています。

クウェートの血管造影装置市場は、予測期間中に成長すると見込まれています。クウェートは医療分野に多額の投資を行い、医療サービスの改善、病院の拡張、先進的な医療技術の導入に取り組んでいます。政府による国民への高品質な医療提供への取り組みが、この地域の治療および血管内治療分野の成長を促進しています。

血管造影装置業界の主要企業

血管造影装置業界で活躍する主要企業には、Medtronic plc、Boston Scientific Corporation、Abbott、ANGIODYNAMICS などがあります。これらの企業は、世界規模で大量の医薬品を開発、製造、商品化することを可能にするインフラストラクチャーへの大規模な投資を行っています。また、世界的な存在感を高めるために、流通業者や他の企業と複数の戦略的提携関係を結んでいます。

血管造影装置業界の主要企業

以下は、血管造影装置市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- Medtronic plc

- Boston Scientific Corporation

- Angiodynamics, Inc.

- Abbott

- Microport Scientific Corporation

- B. BRAUN SE

- KONINKLIJKE PHILIPS N.V.

- GE Healthcare

- Cardinal Health

- Siemens Healthineers AG

- SHIMADZU CORPORATION

最近の動向

- 2024年10月、島津製作所は医療従事者の作業効率の改善と負担軽減を目的とした、血管造影システム「トリニアス」用の音声認識機能「SMART Voice」を発表しました。この技術は、神戸、ワシントンD.C.、シカゴで開催されるRSNA展示会でデモンストレーションが行われ、患部から目を離すことなくカテーテル治療を向上させます。

- 2024年6月、株式会社ニデックはRS-1 Glauvas Optical Coherence Tomography(OCT)を発売しました。この最先端のシステムは、最大250kHzのスキャン速度を特長とし、高速かつ正確な画像化を実現します。緑内障や網膜血管疾患の診断の信頼性を高め、ワークフローの効率化を図ることを目的として設計されています。Bスキャン画像の鮮明度が向上し、網脈絡膜微小血管の評価に役立つ高度なAngioScan OCT-Angiographyが提供されます。

- 2024年2月、Koninklijke Philips N.V.は、診断、介入処置、スクリーニング用途に最先端のAI技術を組み込んだPhilips CT 5300システムを発表しました。この多用途のX線CTシステムは、診断精度を高め、ワークフローの効率を改善し、機器の稼働率を最大化することで、最終的には患者の治療結果の改善につながります。#ECR2024期間中、フィリップスは医療従事者と協力し、生産性を向上させ、より持続可能なヘルスケアソリューションを推進します。

グローバル血管造影装置市場レポートのセグメント

このレポートは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、製品、技術、手順、用途、地域に基づいて、グローバル血管造影装置市場レポートをセグメント化しました。

- 製品別展望(収益、百万米ドル、2018年~2030年)

- 血管造影装置

- カテーテル

- ガイドワイヤー

- バルーン

- 造影剤

- 血管閉鎖装置

- 血管造影アクセサリー

- 技術別展望(収益、百万米ドル、2018年~2030年)

- X線

- MRA

- CT

- 手技別市場予測(収益、百万米ドル、2018年~2030年)

- 冠動脈

- 血管内治療

- 脳血管内治療

- 用途別市場予測(収益、百万米ドル、2018年~2030年)

- 診断

- 治療

- 地域別市場予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法と範囲

1.1. 市場区分と範囲

1.2. 区分の定義

1.2.1. 製品

1.2.2. 技術

1.2.3. 手順

1.2.4. 用途

1.2.5. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. 数量価格分析(モデル2)

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品の見通し

2.2.2. 技術の見通し

2.2.3. 手順の見通し

2.2.4. 用途の見通し

2.3. 競合環境

第3章 血管造影装置市場の変数、トレンド、および展望

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連市場/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 心血管疾患の増加

3.2.1.2. 技術の進歩

3.2.1.3. 高齢化人口

3.2.2. 市場抑制要因の分析

3.2.2.1. 機器の高コスト

3.2.2.2. 規制の複雑さ

3.3. 血管造影機器市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の影響力

3.3.1.2. 購入業者の影響力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の競争

3.3.2. PESTEL 分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 血管造影装置市場:製品別予測およびトレンド分析

4.1. 世界の血管造影装置市場:製品ダッシュボード

4.2. 世界の血管造影装置市場:製品動向分析

4.3. 世界の血管造影装置市場:製品別、収益

4.4. 血管造影システム

4.4.1. 血管造影システム市場予測および予測 2018年~2030年(10億米ドル

4.5. カテーテル

4.5.1. カテーテル市場の予測と予測 2018年から2030年(10億米ドル)

4.6. ガイドワイヤー

4.6.1. ガイドワイヤー市場の予測と予測 2018年から2030年(10億米ドル)

4.7. バルーン

4.7.1. バルーン市場の予測と予測 2018年から2030年(10億米ドル)

4.8. 造影剤

4.8.1. 造影剤市場の予測と予測 2018年から2030年(10億米ドル)

4.9. 血管閉鎖装置

4.9.1. 血管閉鎖装置市場の予測と予測 2018年から2030年(10億米ドル)

4.10. 血管造影アクセサリー

4.10.1. 血管造影用アクセサリー市場の予測と予測 2018年から2030年(10億米ドル)

第5章 血管造影装置市場:技術予測&トレンド分析

5.1. 世界の血管造影装置市場:技術ダッシュボード

5.2. 世界の血管造影装置市場:技術動向分析

5.3. 世界の血管造影装置市場:技術別収益

5.4. X線

5.4.1. X線市場の予測と予測 2018年~2030年(10億米ドル)

5.5. MRA

5.5.1. MRA市場の予測と予測 2018年~2030年(10億米ドル)

5.6. CT

5.6.1. CT市場の予測と予測 2018年~2030年(10億米ドル)

第6章 血管造影装置市場:手技別予測&トレンド分析

6.1. 世界の血管造影装置市場:手技別ダッシュボード

6.2. 世界の血管造影装置市場:手技別動向分析

6.3. 世界の血管造影装置市場:手技別収益

6.4. 冠動脈

6.4.1. 冠動脈市場予測および予測 2018年~2030年(10億米ドル)

6.5. 血管内治療

6.5.1. 血管内治療市場の予測と見通し 2018年~2030年(10億米ドル

6.6. 神経血管内治療

6.6.1. 神経血管内治療市場の予測と見通し 2018年~2030年(10億米ドル

第7章 血管造影装置市場:用途別予測と傾向分析

7.1. 世界血管造影装置市場:用途別ダッシュボード

7.2. 世界血管造影装置市場:用途別動向分析

7.3. 世界血管造影装置市場:用途別、収益

7.4. 診断

7.4.1. 診断市場予測と予測 2018年から2030年(10億米ドル

7.5. 治療

7.5.1. 治療市場の推定と予測 2018年~2030年(10億米ドル)

第8章 血管造影装置市場:地域別推定&動向分析 国、製品、技術、手順、用途別

8.1. 地域別ダッシュボード

8.2. 市場規模、および予測 動向分析、2018年~2030年:

8.3. 北米

8.3.1. 米国

8.3.1.1. 主要国の動向

8.3.1.2. 規制枠組み/償還構造

8.3.1.3. 競合状況

8.3.1.4. 米国市場予測および予測 2018年~2030年(百万米ドル)

8.3.2. カナダ

8.3.2.1. 主要国の動向

8.3.2.2. 規制枠組み/償還構造

8.3.2.3. 競合状況

8.3.2.4. カナダ市場予測 2018年~2030年(百万米ドル)

8.3.3. メキシコ

8.3.3.1. 主要国の動向

8.3.3.2. 規制枠組み/償還構造

8.3.3.3. 競合状況

8.3.3.4. メキシコ市場の予測と推定(2018年~2030年)(単位:百万米ドル)

8.4. ヨーロッパ

8.4.1. 英国

8.4.1.1. 主要国の動向

8.4.1.2. 規制の枠組み/償還構造

8.4.1.3. 競合状況

8.4.1.4. 英国市場の推定および予測 2018年~2030年(百万米ドル)

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 規制の枠組み/償還構造

8.4.2.3. 競合状況

8.4.2.4. ドイツ市場の推定と予測 2018年~2030年(百万米ドル)

8.4.3. フランス

8.4.3.1. 主要国の動向

8.4.3.2. 規制枠組み/償還構造

8.4.3.3. 競合状況

8.4.3.4. フランス市場の推定と予測 2018年~2030年(百万米ドル)

8.4.4. イタリア

8.4.4.1. 主要国の動向

8.4.4.2. 規制枠組み/償還構造

8.4.4.3. 競合状況

8.4.4.4. イタリア市場の予測と予測 2018年から2030年(百万米ドル)

8.4.5. スペイン

8.4.5.1. 主要国の動向

8.4.5.2. 規制枠組み/償還構造

8.4.5.3. 競合状況

8.4.5.4. スペイン市場予測 2018年~2030年(百万米ドル)

8.4.6. ノルウェー

8.4.6.1. 主要国の動向

8.4.6.2. 規制枠組み/償還構造

8.4.6.3. 競合状況

8.4.6.4. ノルウェー市場予測 2018年~2030年(百万米ドル)

8.4.7. スウェーデン

8.4.7.1. 主要国の動向

8.4.7.2. 規制の枠組み/償還構造

8.4.7.3. 競合状況

8.4.7.4. スウェーデン市場の推定と予測 2018年~2030年(百万米ドル)

8.4.8. デンマーク

8.4.8.1. 主要国の動向

8.4.8.2. 規制の枠組み/償還構造

8.4.8.3. 競合状況

8.4.8.4. デンマーク市場の推定と予測 2018年~2030年(百万米ドル)

8.5. アジア太平洋

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み/償還構造

8.5.1.3. 競合状況

8.5.1.4. 日本市場の予測と予測 2018年から2030年(百万米ドル

8.5.2. 中国

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み/償還構造

8.5.2.3. 競合状況

8.5.2.4. 中国市場の予測と予測 2018年から2030年(百万米ドル)

8.5.3. インド

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競合状況

8.5.3.4. インド市場の予測と予測 2018年から2030年(百万米ドル)

8.5.4. オーストラリア

8.5.4.1. 主要国の動向

8.5.4.2. 規制枠組み/償還構造

8.5.4.3. 競合状況

8.5.4.4. オーストラリア市場の推定および予測 2018年~2030年(百万米ドル)

8.5.5. 韓国

8.5.5.1. 主要国の動向

8.5.5.2. 規制の枠組み/償還構造

8.5.5.3. 競合状況

8.5.5.4. 韓国市場の推定および予測 2018年~2030年(百万米ドル)

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 規制の枠組み/償還構造

8.5.6.3. 競合状況

8.5.6.4. タイ市場の予測と予測 2018年から2030年(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要国の動向

8.6.1.2. 規制枠組み/償還構造

8.6.1.3. 競合状況

8.6.1.4. ブラジル市場の予測と予測 2018年から2030年(百万米ドル)

8.6.2. アルゼンチン

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み/償還構造

8.6.2.3. 競合状況

8.6.2.4. アルゼンチン市場の予測と予測 2018年から2030年(百万米ドル)

8.7. MEA

8.7.1. 南アフリカ

8.7.1.1. 主要国の動向

8.7.1.2. 規制の枠組み/償還構造

8.7.1.3. 競合状況

8.7.1.4. 南アフリカ市場の予測と推定 2018年~2030年(百万米ドル)

8.7.2. サウジアラビア

8.7.2.1. 主要国の動向

8.7.2.2. 規制の枠組み/償還構造

8.7.2.3. 競合状況

8.7.2.4. サウジアラビア市場予測 2018年~2030年(単位:百万米ドル)

8.7.3. アラブ首長国連邦

8.7.3.1. 主要国の動向

8.7.3.2. 規制の枠組み/償還構造

8.7.3.3. 競合状況

8.7.3.4. UAE市場の推定および予測 2018年~2030年(百万米ドル)

8.7.4. クウェート

8.7.4.1. 主要国の動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競合状況

8.7.4.4. クウェート市場の推定および予測 2018年~2030年(百万米ドル)

第9章 競合状況

9.1 主要メーカー別の最近の動向と影響分析

9.2 企業/競合の分類

9.3 ベンダーの状況

9.3.1 主要な販売代理店とチャネルパートナーの一覧

9.3.2 主要な顧客

9.3.3 2024年の主要企業の市場シェア分析

9.4 企業プロフィール

9.4.1. Medtronic plc

9.4.1.1. 企業概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的イニシアティブ

9.4.2. Boston Scientific Corporation

9.4.2.1. 企業概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的イニシアティブ

9.4.3. Angiodynamics, Inc

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.3.4. 戦略的イニシアティブ

9.4.4. アボット

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的イニシアティブ

9.4.5. マイクロポート・サイエンティフィック・コーポレーション

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーキング

9.4.5.4. 戦略的イニシアティブ

9.4.6. B. BRAUN SE

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアティブ

9.4.7. KONINKLIJKE PHILIPS N.V.

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアティブ

9.4.8. GEヘルスケア

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアティブ

9.4.9. カーディナルヘルス

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアティブ

9.4.10. SIEMENS HEALTHINEERS AG

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアティブ

9.4.11. 株式会社島津製作所

9.4.11.1. 会社概要

9.4.11.2. 財務実績

9.4.11.3. 製品ベンチマーク

9.4.11.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 製品別世界の血管造影装置市場、2018年~2030年(百万米ドル)

表3 技術別世界の血管造影装置市場、2018年~2030年(百万米ドル)

表4 手順別世界の血管造影装置市場、2018年~2030年(百万米ドル)

表5 世界の血管造影装置市場、用途別、2018年~2030年(単位:百万米ドル)

表6 世界の血管造影装置市場、地域別、2018年~2030年(単位:百万米ドル)

表7 北米の血管造影装置市場、国別、2018年~2030年(単位:百万米ドル)

表8 北米血管造影装置市場、製品別、2018年~2030年(単位:百万米ドル)

表9 北米血管造影装置市場、技術別、2018年~2030年(単位:百万米ドル)

表10 北米血管造影装置市場、手技別、2018年~2030年(単位:百万米ドル)

表11 北米血管造影機器市場:用途別、2018年~2030年(単位:百万米ドル)

表12 米国血管造影機器市場:製品別、2018年~2030年(単位:百万米ドル)

表13 米国血管造影機器市場:技術別、2018年~2030年(単位:百万米ドル)

表14 米国血管造影装置市場、手技別、2018年~2030年(単位:百万米ドル)

表15 米国血管造影装置市場、用途別、2018年~2030年(単位:百万米ドル)

表16 カナダ血管造影装置市場、製品別、2018年~2030年(単位:百万米ドル)

表17 カナダ血管造影装置市場:技術別、2018年~2030年(単位:百万米ドル)

表18 カナダ血管造影装置市場:手技別、2018年~2030年(単位:百万米ドル)

表19 カナダ血管造影装置市場:用途別、2018年~2030年(単位:百万米ドル)

表20 メキシコ血管造影装置市場、製品別、2018年~2030年(単位:百万米ドル)

表21 メキシコ血管造影装置市場、技術別、2018年~2030年(単位:百万米ドル)

表22 メキシコ血管造影装置市場、手技別、2018年~2030年(単位:百万米ドル)

表23 メキシコ血管造影装置市場:用途別、2018年~2030年(単位:百万米ドル)

表24 ヨーロッパ血管造影装置市場:国別、2018年~2030年(単位:百万米ドル)

表25 ヨーロッパ血管造影装置市場:製品別、2018年~2030年(単位:百万米ドル)

表26 ヨーロッパ血管造影装置市場、技術別、2018年~2030年(単位:百万米ドル)

表27 ヨーロッパ血管造影装置市場、手技別、2018年~2030年(単位:百万米ドル)

表28 ヨーロッパ血管造影装置市場、用途別、2018年~2030年(単位:百万米ドル)

表29 ドイツ血管造影装置市場、製品別、2018年~2030年(単位:百万米ドル)

表30 ドイツ血管造影装置市場、技術別、2018年~2030年(単位:百万米ドル)

表31 ドイツ血管造影装置市場、手技別、2018年~2030年(単位:百万米ドル)

表32 ドイツ血管造影装置市場:用途別、2018年~2030年(単位:百万米ドル)

表33 英国血管造影装置市場:製品別、2018年~2030年(単位:百万米ドル)

表34 英国血管造影装置市場:技術別、2018年~2030年(単位:百万米ドル)

表35 英国血管造影装置市場、手技別、2018年~2030年(単位:百万米ドル)

表36 英国血管造影装置市場、用途別、2018年~2030年(単位:百万米ドル)

表37 フランス血管造影装置市場、製品別、2018年~2030年(単位:百万米ドル)

表38 フランス血管造影装置市場、技術別、2018年~2030年(単位:百万米ドル)

表39 フランス血管造影装置市場、手技別、2018年~2030年(単位:百万米ドル)

表40 フランス血管造影装置市場、用途別、2018年~2030年(単位:百万米ドル)

表41 イタリア血管造影装置市場、製品別、2018年~2030年(百万米ドル)

表42 イタリア血管造影装置市場、技術別、2018年~2030年(百万米ドル)

表43 イタリア血管造影装置市場、手技別、2018年~2030年(百万米ドル)

表44 イタリア血管造影装置市場、用途別、2018年~2030年(単位:百万米ドル)

表45 スペイン血管造影装置市場、製品別、2018年~2030年(単位:百万米ドル)

表46 スペイン血管造影装置市場、技術別、2018年~2030年(単位:百万米ドル)

表47 スペイン血管造影装置市場、手技別、2018年~2030年(単位:百万米ドル)

表48 スペイン血管造影装置市場、用途別、2018年~2030年(単位:百万米ドル)

表49 デンマーク血管造影装置市場、製品別、2018年~2030年(単位:百万米ドル)

表50 デンマーク血管造影装置市場、技術別、2018年~2030年(単位:百万米ドル)

表51 デンマーク血管造影装置市場、手技別、2018年~2030年(単位:百万米ドル)

表52 デンマーク血管造影装置市場、用途別、2018年~2030年(単位:百万米ドル)

表53 スウェーデン血管造影装置市場、製品別、2018年~2030年(単位:百万米ドル)

表54 スウェーデン血管造影装置市場、技術別、2018年~2030年(単位:百万米ドル)

表55 スウェーデン血管造影装置市場、手技別、2018年~2030年(単位:百万米ドル)

表56 スウェーデン血管造影機器市場、用途別、2018年~2030年(百万米ドル)

表57 ノルウェー血管造影機器市場、製品別、2018年~2030年(百万米ドル)

表58 ノルウェー血管造影機器市場、技術別、2018年~2030年(百万米ドル)

表59 ノルウェーの血管造影装置市場、手技別、2018年~2030年(単位:百万米ドル)

表60 ノルウェーの血管造影装置市場、用途別、2018年~2030年(単位:百万米ドル)

表61 アジア太平洋地域の血管造影装置市場、国別、2018年~2030年(単位:百万米ドル)

表62 アジア太平洋血管造影装置市場、製品別、2018年~2030年(単位:百万米ドル)

表63 アジア太平洋血管造影装置市場、技術別、2018年~2030年(単位:百万米ドル)

表64 アジア太平洋血管造影装置市場、手技別、2018年~2030年(単位:百万米ドル)

表65 アジア太平洋地域における血管造影装置市場、用途別、2018年~2030年(単位:百万米ドル)

表66 中国における血管造影装置市場、製品別、2018年~2030年(単位:百万米ドル)

表67 中国における血管造影装置市場、技術別、2018年~2030年(単位:百万米ドル)

表68 中国血管造影装置市場、手技別、2018年~2030年(単位:百万米ドル)

表69 中国血管造影装置市場、用途別、2018年~2030年(単位:百万米ドル)

表70 日本血管造影装置市場、製品別、2018年~2030年(単位:百万米ドル)

表71 日本の血管造影装置市場、技術別、2018年~2030年(百万米ドル)

表72 日本の血管造影装置市場、手技別、2018年~2030年(百万米ドル)

表73 日本の血管造影装置市場、用途別、2018年~2030年(百万米ドル)

表74 インド血管造影装置市場、製品別、2018年~2030年(百万米ドル)

表75 インド血管造影装置市場、技術別、2018年~2030年(百万米ドル)

表76 インド血管造影装置市場、手技別、2018年~2030年(百万米ドル)

表77 インド血管造影装置市場:用途別、2018年~2030年(単位:百万米ドル)

表78 韓国血管造影装置市場:製品別、2018年~2030年(単位:百万米ドル)

表79 韓国血管造影装置市場:技術別、2018年~2030年(単位:百万米ドル)

表80 韓国血管造影装置市場、手技別、2018年~2030年(百万米ドル)

表81 韓国血管造影装置市場、用途別、2018年~2030年(百万米ドル)

表82 オーストラリア血管造影装置市場、製品別、2018年~2030年(百万米ドル)

表83 オーストラリア血管造影装置市場、技術別、2018年~2030年(百万米ドル)

表84 オーストラリア血管造影装置市場、手技別、2018年~2030年(百万米ドル)

表85 オーストラリア血管造影装置市場、用途別、2018年~2030年(百万米ドル)

表86 タイの血管造影装置市場、製品別、2018年~2030年(百万米ドル)

表87 タイの血管造影装置市場、技術別、2018年~2030年(百万米ドル)

表88 タイの血管造影装置市場、手技別、2018年~2030年(百万米ドル)

表89 タイの血管造影装置市場:用途別、2018年~2030年(単位:百万米ドル)

表90 ラテンアメリカの血管造影装置市場:国別、2018年~2030年(単位:百万米ドル)

表91 ラテンアメリカの血管造影装置市場:製品別、2018年~2030年(単位:百万米ドル)

表92 2018年~2030年のラテンアメリカ血管造影装置市場:技術別(単位:百万米ドル)

表93 2018年~2030年のラテンアメリカ血管造影装置市場:手技別(単位:百万米ドル)

表94 2018年~2030年のラテンアメリカ血管造影装置市場:用途別(単位:百万米ドル)

表95 ブラジル血管造影装置市場、製品別、2018年~2030年(百万米ドル)

表96 ブラジル血管造影装置市場、技術別、2018年~2030年(百万米ドル)

表97 ブラジル血管造影装置市場、手技別、2018年~2030年(百万米ドル)

表98 ブラジル血管造影装置市場:用途別、2018年~2030年(単位:百万米ドル)

表99 アルゼンチン血管造影装置市場:製品別、2018年~2030年(単位:百万米ドル)

表100 アルゼンチン血管造影装置市場:技術別、2018年~2030年(単位:百万米ドル)

表101 アルゼンチンの血管造影装置市場、手技別、2018年~2030年(百万米ドル)

表102 アルゼンチンの血管造影装置市場、用途別、2018年~2030年(百万米ドル)

表103 中東・アフリカの血管造影装置市場、製品別、2018年~2030年(百万米ドル)

表104 中東・アフリカ血管造影装置市場、技術別、2018年~2030年(百万米ドル)

表105 中東・アフリカ血管造影装置市場、手技別、2018年~2030年(百万米ドル)

表106 中東・アフリカ血管造影装置市場、用途別、2018年~2030年(百万米ドル)

表107 南アフリカの血管造影装置市場、製品別、2018年~2030年(百万米ドル)

表108 南アフリカの血管造影装置市場、技術別、2018年~2030年(百万米ドル)

表109 南アフリカの血管造影装置市場、手技別、2018年~2030年(百万米ドル)

表110 南アフリカの血管造影装置市場、用途別、2018年~2030年(百万米ドル)

表111 サウジアラビアの血管造影装置市場、製品別、2018年~2030年(百万米ドル)

表112 サウジアラビアの血管造影装置市場、技術別、2018年~2030年(百万米ドル)

表113 サウジアラビアの血管造影装置市場、手技別、2018年~2030年(単位:百万米ドル)

表114 サウジアラビアの血管造影装置市場、用途別、2018年~2030年(単位:百万米ドル)

表115 アラブ首長国連邦の血管造影装置市場、製品別、2018年~2030年(単位:百万米ドル)

表116 UAE血管造影装置市場、技術別、2018年~2030年(百万米ドル)

表117 UAE血管造影装置市場、手技別、2018年~2030年(百万米ドル)

表118 UAE血管造影装置市場、用途別、2018年~2030年(百万米ドル)

表119 クウェート血管造影機器市場:製品別、2018年~2030年(百万米ドル)

表120 クウェート血管造影機器市場:技術別、2018年~2030年(百万米ドル)

表121 クウェート血管造影機器市場:手技別、2018年~2030年(百万米ドル)

表122 クウェート血管造影装置市場、用途別、2018年~2030年(単位:百万米ドル)

図表

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模の算出と予測

図6 市場の策定と検証

図7 血管造影装置市場のセグメンテーション

図8 市場スナップショット、2024年

図9 市場動向および見通し

図10 市場推進要因の関連性分析(現在および将来の影響

図11 市場抑制要因の関連性分析(現在および将来の影響

図12 因子別(政治・法律、経済、技術)のSWOT分析

図13 ポーターの5つの力分析

図14 世界の血管造影装置市場:製品別展望 主な調査結果

図15 世界の血管造影装置市場:製品別動向分析

図16 世界の血管造影システム市場、2018年~2030年(百万米ドル

図17 世界のカテーテル市場、2018年~2030年(百万米ドル

図18 グローバルガイドワイヤ市場、2018年~2030年(百万米ドル)

図19 グローバルバルーン市場、2018年~2030年(百万米ドル)

図20 グローバル造影剤市場、2018年~2030年(百万米ドル)

図21 世界の血管閉鎖装置市場、2018年~2030年(百万米ドル)

図22 世界の血管造影アクセサリー市場、2018年~2030年(百万米ドル)

図23 世界の血管造影装置市場:技術別展望 主な要点

図24 世界の血管造影装置市場:技術別推移分析

図25 世界のX線市場、2018年~2030年(百万米ドル)

図26 世界のMRA市場、2018年~2030年(百万米ドル)

図27 世界のCT市場、2018年~2030年(百万米ドル)

図28 世界の血管造影装置市場:手技の展望 主な調査結果

図29:世界の血管造影装置市場:手技別動向分析

図30:世界の冠動脈市場、2018年~2030年(百万米ドル

図31:世界の血管内市場、2018年~2030年(百万米ドル

図32:世界の神経血管市場、2018年~2030年(百万米ドル

図33 世界血管造影装置市場:用途別展望 主な要点

図34 世界血管造影装置市場:用途別動向分析

図35 世界診断市場、2018年~2030年(百万米ドル)

図36 世界治療市場、2018年~2030年(百万米ドル)

図37 地域別市場:主な要点

図38 地域別市場の見通し、2024年および2030年

図39 世界の血管造影装置市場:地域別動向分析

図40 北米血管造影装置市場、2018年~2030年(百万米ドル

図41 米国血管造影装置市場、2018年~2030年(百万米ドル

図42 カナダ血管造影装置市場、2018年~2030年(百万米ドル)

図43 メキシコ血管造影装置市場、2018年~2030年(百万米ドル)

図44 ヨーロッパ血管造影装置市場、2018年~2030年(百万米ドル)

図45 ドイツ血管造影装置市場、2018年~2030年(百万米ドル)

図46 英国血管造影装置市場、2018年~2030年(百万米ドル)

図47 フランス血管造影装置市場、2018年~2030年(百万米ドル)

図48 イタリア血管造影装置市場、2018年~2030年(百万米ドル)

図49 スペイン血管造影装置市場、2018年~2030年(百万米ドル)

図50 デンマーク血管造影装置市場、2018年~2030年(百万米ドル)

図51 スウェーデン血管造影装置市場、2018年~2030年(百万米ドル)

図52 ノルウェー血管造影装置市場、2018年~2030年(百万米ドル)

図53 アジア太平洋血管造影装置市場、2018年~2030年(百万米ドル)

図54 日本血管造影装置市場、2018年~2030年(百万米ドル)

図55 中国血管造影装置市場、2018年~2030年(百万米ドル)

図56 インド血管造影装置市場、2018年~2030年(百万米ドル)

図57 オーストラリア血管造影装置市場、2018年~2030年(百万米ドル)

図58 韓国血管造影装置市場、2018年~2030年(百万米ドル)

図59 タイ血管造影装置市場、2018年~2030年(百万米ドル)

図60 ラテンアメリカ血管造影装置市場、2018年~2030年(百万米ドル)

図61 ブラジル血管造影装置市場、2018年~2030年(百万米ドル)

図62 アルゼンチン血管造影装置市場、2018年~2030年(百万米ドル)

図63 中東・アフリカ血管造影装置市場、2018年~2030年(百万米ドル)

図64 南アフリカ血管造影装置市場、2018年~2030年(百万米ドル)

図65 サウジアラビア血管造影装置市場、2018年~2030年(百万米ドル)

図66 UAE血管造影装置市場、2018年~2030年(百万米ドル)

図67 クウェート血管造影装置市場、2018年~2030年(百万米ドル)

図68 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/