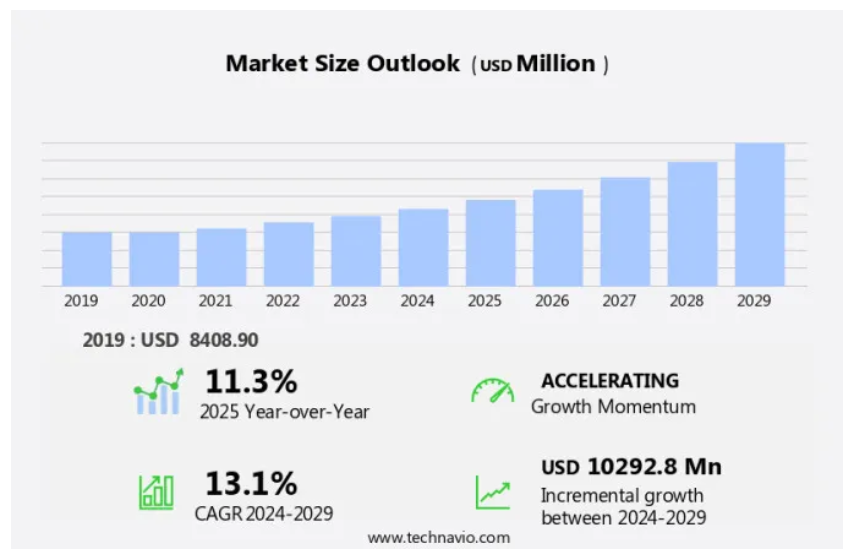

予測期間中の軍用ドローン市場の規模はどの程度になるでしょうか?

- 市場は、非対称戦争のシナリオにおける戦場での監視、偵察、モニタリングに対する需要の高まりを原動力として、力強い成長を続けています。軍用無人航空機(UAV)は、軍事用ドローンとも呼ばれ、有人航空機と比較して、耐久性、柔軟性、費用対効果の面で大きな利点があります。これらのプラットフォームは、監視、マッピング、輸送など、さまざまな用途に広く使用されており、軍事部隊が貴重な洞察を得て、状況認識を維持することを可能にしています。

- 国家政策と防衛支出は、市場拡大の主要な要因であり続けています。 人工知能や自律システムなどの先進技術の統合は、軍用ドローンの能力をさらに強化し、現代の戦争に欠かせないツールとなっています。 しかし、ハッキングの試みに対する懸念と安全な通信システムの必要性は、市場参加者に課題を提起し続けています。 このような課題にもかかわらず、市場は今後数年間、継続的な革新と成長が見込まれています。

軍事用ドローン産業はどのように区分され、最大の区分はどれでしょうか?

市場調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の歴史的データを含む包括的なデータ(地域別区分分析)を提供しています。

- タイプ

- 回転翼

- 固定翼

- ハイブリッド

- 技術

- 遠隔操作

- 半自律型

- 自律型

- 展開

- 目視(VLOS

- 延長目視(EVLOS

- 目視外(BVLOS

- 用途

- 情報・監視・偵察(ISR

- 兵站・補給

- 戦闘・攻撃

- 地理

- 北米

- カナダ

- 米国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- 中東およびアフリカ

- 南アメリカ

- 北米

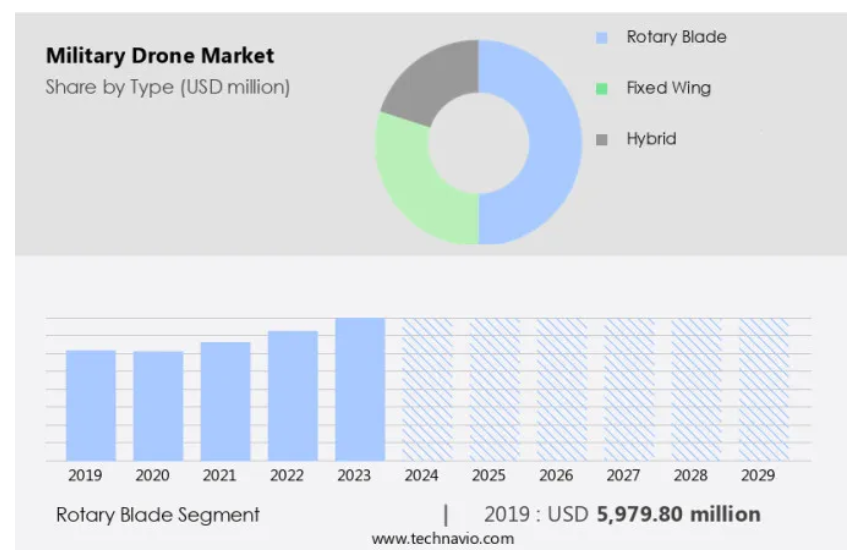

種類別 洞察

- 回転翼セグメントは、予測期間中に大幅な成長が見込まれています。

現代の戦場における監視や偵察に不可欠な軍用無人機は、機動性と積載能力を高めるために回転翼を採用しています。この技術により、無人機は離陸、ホバリング、高度調整が可能となり、さまざまな軍事用途に欠かせないものとなっています。回転翼は方向転換を容易にし、狭い空間での効果的な運用を可能にします。また、積載量の増加にも大きく貢献し、軍用無人機は高度なセンサー、カメラ、兵器を搭載できるようになっています。回転翼の無人機は、多様性と適応性を備えており、さまざまな地形や状況における軍事作戦に不可欠です。

さらに、固定翼、ハイブリッド翼、回転翼の各セグメントが注目を集める中、軍事用UAVは航空、陸上、海上の各領域に恩恵をもたらしています。ハッキングの試みを含む安全とセキュリティの懸念により、無人機技術、センサーシステム、空対空ミサイルの統合に関する厳格な研究開発が求められています。さまざまな国の防衛予算は、軍事用無人機にリソースを割り当て続け、監視および戦闘作戦におけるその役割を強調しています。

回転翼セグメントは、2019年に59億8000万米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- APACは、予測期間中に世界市場の成長に36%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳細に説明しています。

北米地域が市場をリード 2024年には、戦場監視、偵察、戦闘作戦のための軍用ドローン技術への米国の多額の投資が市場を牽引しました。米国軍は、高リスクの状況下で人員へのリスクを最小限に抑えることができるという理由から、無人機の使用を優先しています。費用対効果に優れ、容易に展開できる無人機の需要が高まっており、米国空軍は専門知識を持つコンポジット・エンジニアリング社などの企業と提携しています。この市場は、防衛予算、国家政策、国内メーカーによる無人航空機(UAV)のイノベーションが優勢であるという特徴があります。

さらに、この市場は、航空、陸上、海軍のさまざまな領域、および測量、マッピング、輸送、監視などの用途を網羅しています。非伝統的な敵対者との非対称戦争やハッキングの試みを含む安全およびセキュリティの懸念により、高度なセンサーシステム、人工知能、および兵器のペイロードの統合が必要となっています。MQ-1プレデターのようなモデルを含む固定翼セグメントが市場を支配しており、ハイブリッド軍用無人機や回転翼も注目を集めています。市場の成長は、防衛支出、軍事支出、および先進的な航空電子工学、機体、ペイロード、推進技術の開発に影響を受けます。

市場力学

当社の市場調査担当者は、2024年をベース年としてデータを分析し、主要な推進要因、傾向、課題を特定しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練するのに役立ちます。

軍事用無人機産業の成長を促す主な市場推進要因は何でしょうか?

軍事用無人機における最近の動向が市場の主な推進要因となっています。

- 戦場監視、非伝統的な敵対勢力の監視、非対称戦争の遂行を目的とした防衛軍による高度な無人機技術への需要の高まりにより、市場は著しい成長を遂げています。Textron SystemsやElbit Systemsなどのメーカーは、この革新の最前線に立ち、長時間の飛行が可能な無人航空機(UAV)や先進的なセンサーシステムを製造しています。2023年2月、General AtomicsはMQ-1 Predatorの後継機であるMQ-1C SkyGuardianを発表しました。この機体は、改良された電子機器、機体、推進システムを搭載しており、飛行時間の延長とハッキング攻撃に対する安全性とセキュリティの向上を実現しています。

- 固定翼機市場が優勢を占めると予想されており、用途は測量や地図作成から輸送や戦闘作戦まで多岐にわたります。国防予算は引き続き、UAVへの軍事支出を優先しており、偵察、監視、モニタリングのための軍用無人機(UAV)の使用により、航空、陸上、海上の各領域が恩恵を受けています。人工知能と空対空ミサイルなどの先進的な兵器ペイロードの統合により、軍用無人機の能力はさらに強化され、軍にとって欠かせないツールとなっています。

軍用無人機産業を形成する市場動向とは?

長距離偵察戦闘無人機の開発が今後の市場トレンドとなるでしょう。

- 無人機パイロットが戦場監視、偵察、モニタリングのために無人航空機(UAV)を操縦するなど、軍事用無人機は現代の戦争に欠かせない要素となっています。 テクトロン・システムズやエルビット・システムズなどの企業は、軍事用先進UAVを製造する国内の大手メーカーです。MQ-1プレデターは、ジェネラル・アトミックス社が製造する固定翼無人機で、情報収集、監視、偵察に広く使用されています。市場は、非伝統的な敵対者や非対称戦争に対する安全とセキュリティのニーズの高まりにより、著しい成長を遂げています。固定翼機セグメントが市場を独占しているのは、監視および偵察任務に不可欠な長時間の飛行能力があるためです。

- 軍事予算は軍用無人機技術を優先し続けており、軍用UAVへの支出は増加しています。軍用無人機には、高度なセンサーシステム、人工知能、空対空ミサイルなどの武器搭載能力が装備されています。無人機技術と航空電子工学、機体、搭載能力、推進力、航空電子工学の統合は、業界におけるイノベーションを推進しています。しかし、ハッキングの試みや潜在的なセキュリティ脆弱性に対する懸念は依然として課題となっています。固定翼、ハイブリッド翼、回転翼の設計を組み合わせたハイブリッド軍用ドローンは、測量、地図作成、輸送、戦闘作戦など、さまざまな軍事用途に優れた能力を提供します。 空、陸、海の防衛軍に対する軍事支出は、軍用ドローンの需要を継続的に高めています。

軍用ドローン産業は成長の過程でどのような課題に直面しているのでしょうか?

ドローン対策技術の急速な発展は、産業の成長に影響を与える主な課題です。

- 軍事用無人機は現代の戦争に欠かせないものとなっており、Textron Systems や Elbit Systems などの企業が、戦場監視、偵察、モニタリング用の無人航空機(UAV)の製造と供給をリードしています。 General Atomics 社が製造する MQ-1 Predator は、長時間の任務に用いられる固定翼の軍事用無人機としてよく知られています。軍事用無人機は、国家政策において重要な役割を果たしており、特に非伝統的な敵対者や非対称戦争への対応において重要な役割を果たしています。軍事用無人機に対する需要は増加の一途をたどっており、その購入と運用に対応するために防衛予算も増加しています。長距離飛行能力と長時間飛行能力により、固定翼機が市場を独占しています。

- しかし、軍用無人機の普及は、ハッキングの試みや無許可の主体による悪用のおそれがあるなど、安全とセキュリティに対する脅威ももたらしています。これに対抗するため、空対空ミサイルやセンサーシステムを含む、対無人機技術の開発にますます注目が集まっています。無人機技術の革新は、人工知能(AI)や先進的な航空電子工学、機体、ペイロード、推進システムの統合により、引き続き進歩しています。固定翼、ハイブリッド翼、回転翼モデルなどのハイブリッド軍用無人機開発では、国内メーカーが主導的な役割を果たしており、UAVに対する軍事支出は増加すると予想されています。市場はダイナミックであり、変化する防衛ニーズや新たな脅威に対応して、絶え間なく革新と開発が行われています。

独占的な顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

顧客の状況

主要企業と市場洞察

各企業は、戦略的提携、軍用ドローン市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施して、業界内での存在感を高めようとしています。

AeroVironment Inc. – 同社はSWITCHBLADE 300モデルを提供しています。

業界調査および成長報告書には、市場の競争状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

- AeroVironment Inc.

- Airbus SE

- nduril Industries Inc.

- Animal Dynamics Ltd.

- Asteria Aerospace Ltd.

- BAE Systems Plc

- EDGE Group PJSC

- Elbit Systems Ltd.

- General Atomics

- IG Drones

- Israel Aerospace Industries Ltd.

- Leonardo Spa

- Lockheed Martin Corp.

- Northrop Grumman Corp.

- Rafael Advanced Defense Systems Ltd.

- Red Cat Holdings Inc.

- RTX Corp.

- Saab AB

- Shield AI

- eledyne Technologies Inc.

- Textron Inc.

- Thales Group

- The Boeing Co.

企業に関する定性的および定量的分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。データは定性的に分析され、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類します。また、定量的に分析され、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類します。

市場の動向とニュース

- 2025年1月、General Atomics Aeronautical Systemsは、リアルタイムのデータ分析とミッション遂行のための最先端のAIおよび機械学習技術を組み込んだ新型の長距離偵察用無人機を発表しました。この無人機は、軍の偵察および情報収集活動を強化し、より効率的で正確な能力を提供することを目的としています。

- 2024年12月、ノースロップ・グラマン社は、米国国防総省から自律型戦闘ドローンの開発に関する大型契約を受注しました。これらのドローンは、精密攻撃や地上作戦の支援を目的としており、リスクの高い軍事作戦における人的介入の削減に重点を置いています。

- 2024年11月、無人機技術のリーダーであるDJI社は、戦闘地域における監視、偵察、後方支援業務用に設計された一連の戦術的無人機を発売し、軍事用無人機市場に参入しました。 これらの無人機は高度な画像センサーを搭載しており、同社は防衛請負業者と提携して、これらの技術を軍事用途に統合しています。

- 2024年10月、欧州連合(EU)は、複数の加盟国の無人機を統合し、共同防衛作戦に活用する国境を越えた軍事用無人機プラットフォームの開発という野心的なプロジェクトを発表しました。このイニシアティブは、EU全域で無人機リソースを共有し、運用を調整することで、共同監視、戦闘準備態勢、国境警備の強化を目指しています。

リサーチアナリストの概要

この市場には、防衛部隊がさまざまな用途で利用する多種多様な無人航空機(UAV)が含まれます。これらのUAVは、現代の軍事戦略に不可欠であり、空中、陸上、海上の各領域で利点を提供します。UAVは軍事作戦に貴重な洞察をもたらし、リアルタイムの監視と偵察を可能にします。また、長時間の飛行持続性により持続的な監視が可能となり、意思決定に不可欠な情報を提供します。航空領域では、UAVは戦場の監視、偵察、地図作成に利用できます。陸上領域では、測量、輸送、戦闘作戦を支援します。海上領域では、UAVは海上パトロール、監視、標的設定に使用できます。軍事用UAVは、非国家主体による非対称戦術の監視や対抗策など、従来とは異なる用途にもますます利用されるようになっています。

さらに、無人機技術の革新により、固定翼と回転翼の設計の利点を組み合わせたハイブリッド軍用無人機が開発されています。 市場は、防衛予算、国家政策、安全とセキュリティの必要性など、いくつかの要因によって牽引されています。 軍用無人機に人工知能と高度なセンサーシステムを統合することで、その能力はさらに強化され、より効率的な標的識別と攻撃が可能になりました。市場は競争が激しく、性能と接続性を強化する先進的な無人機ナビゲーションシステムや無人機データリンクシステムなど、さまざまな設計や構成を提供する多数の国内および国際メーカーが存在します。これらの無人機はより長い飛行時間とより大きなペイロード容量を持つため、固定翼機セグメントが市場を支配しています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地域別の市場の図表

エグゼクティブサマリー – タイプ別の市場セグメンテーションの図表

エグゼクティブサマリー – テクノロジー別の市場セグメンテーションの図表

エグゼクティブサマリー – 展開別の市場セグメンテーションの図表

エグゼクティブサマリー – 用途別の市場セグメンテーションの図表

エグゼクティブサマリー – 増分成長の図表

要約 – 増分成長に関するデータ表

要約 – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分の分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年~2029年(%)のグラフ

世界市場:前年比成長率 2024年~2029年(%)のデータ表

5 過去の市場規模

5.1 世界の軍事用ドローン市場 2019年~2023年

過去の市場規模 – 世界の軍事用ドローン市場 2019年~2023年のデータ表(百万ドル)

5.2 タイプ別セグメント分析 2019年~2023年

過去の市場規模 – タイプ別セグメント 2019年~2023年 ($百万)

5.3 テクノロジー別セグメント分析 2019年~2023年

過去の市場規模 – テクノロジー別セグメント 2019年~2023年 ($百万)

5.4 展開別セグメント分析 2019年~2023年

過去の市場規模 – 展開セグメント 2019年~2023年 ($百万)

5.5 アプリケーションセグメント分析 2019年~2023年

過去の市場規模 – アプリケーションセグメント 2019年~2023年 ($百万)

5.6 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($百万)

5.7 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 グローバル軍事用ドローン市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 タイプ別市場区分

8.1 市場区分

タイプに関する図表 – 市場シェア 2024年~2029年(%)

タイプに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 タイプ別比較

タイプ別比較に関する図表

タイプ別比較に関するデータ表

8.3 回転翼 – 市場規模・予測 2024年~2029年

回転翼 – 市場規模・予測 2024年~2029年 ($百万) の図表

回転翼 – 市場規模・予測 2024年~2029年 ($百万) のデータテーブル

回転翼 – 前年比成長率 2024年~2029年 (%) の図表

ロータリーブレードに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

8.4 固定翼 – 市場規模および予測 2024年から2029年

固定翼に関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

固定翼に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

固定翼機 – 2024年から2029年の前年比成長率(%)

固定翼機 – 2024年から2029年の前年比成長率(%)

8.5 ハイブリッド – 市場規模および予測 2024年から2029年

ハイブリッド – 市場規模および予測 2024年から2029年(百万ドル)

ハイブリッド – 市場規模および予測 2024年~2029年 ($百万) のデータ表

ハイブリッド – 前年比成長率 2024年~2029年 (%) のグラフ

ハイブリッド – 前年比成長率 2024年~2029年 (%) のデータ表

8.6 種類別市場機会

種類別市場機会(百万ドル)

種類別市場機会(百万ドル)に関するデータ表

9 技術別市場区分

9.1 市場区分

技術別市場シェア 2024年~2029年(%)に関する図表

技術別市場シェア 2024年~2029年(%)に関するデータ表

9.2 技術別比較

技術別比較に関する図表

技術別比較に関するデータ表

9.3 リモート操作 – 市場規模・予測 2024年~2029年

リモート操作 – 市場規模・予測 2024年~2029年 ($百万) の図表

リモート操作 – 市場規模・予測 2024年~2029年 ($百万) のデータテーブル

リモート操作 – 前年比成長率 2024年~2029年 (%) の図表

遠隔操作 – 2024年から2029年までの前年比成長率 (%)

9.4 半自律型 – 市場規模および予測 2024年から2029年

半自律型 – 市場規模および予測 2024年から2029年 ($百万)

半自律型 – 市場規模および予測 2024年から2029年(百万ドル)に関するデータ表

半自律型 – 前年比成長率 2024年から2029年(%)に関するグラフ

半自律型 – 前年比成長率 2024年から2029年(%)に関するデータ表

9.5 自律型 – 市場規模および予測 2024年から2029年

自律型 – 市場規模および予測 2024年~2029年(百万ドル)の図表

自律型 – 市場規模および予測 2024年~2029年(百万ドル)のデータ表

自律型 – 前年比成長率 2024年~2029年(%)の図表

自律型 – 前年比成長率 2024年~2029年(%)のデータ表

9.6 テクノロジー別市場機会

テクノロジー別市場機会(百万ドル)

テクノロジー別市場機会(百万ドル)に関するデータ表

10 導入形態別市場区分

10.1 市場区分

導入形態別市場シェア 2024年~2029年(%)に関するグラフ

導入形態別市場シェア 2024年~2029年(%)に関するデータ表

10.2 導入形態別比較

導入形態別比較に関するグラフ

視覚による見通し(VLOS) – 市場規模および予測 2024年~2029年

視覚による見通し(VLOS)に関する図表 – 市場規模および予測 2024年~2029年(百万ドル

視覚による見通し(VLOS)に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル

視覚による見通し(VLOS)に関する図表 – 前年比成長率 2024年~2029年

視覚的直視(VLOS)に関する図表 – 2024年から2029年までの前年比成長率(%)

視覚的直視(VLOS)に関するデータ表 – 2024年から2029年までの前年比成長率(%)

10.4 拡張視覚的直視(EVLOS) – 市場規模および予測 2024年から2029年

視覚的直線見通し外(EVLOS)に関する図表 – 市場規模・予測 2024年~2029年(百万ドル

視覚的直線見通し外(EVLOS)に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル

視覚的直線見通し外(EVLOS)に関する図表 – 前年比成長率 2024年~2029年(%)

Extended visual line of sight (EVLOS) – 年間成長率 2024年~2029年 (%) のデータ表

10.5 Beyond visual line of sight (BVLOS) – 市場規模および予測 2024年~2029年

Beyond visual line of sight (BVLOS) – 市場規模および予測 2024年~2029年 ($百万) のグラフ

視覚外(BVLOS) – 市場規模・予測 2024年~2029年 ($百万) のデータ表

視覚外(BVLOS) – 前年比成長率 2024年~2029年 (%) のグラフ

視覚外(BVLOS) – 前年比成長率 2024年~2029年 (%) のデータ表

10.6 展開別市場機会

展開別市場機会 ($百万)

展開別市場機会 ($百万)に関するデータ表

11 用途別市場区分

11.1 市場区分

用途別 – 市場シェア 2024年から2029年 (%)に関する図表

用途別 – 市場シェア 2024年から2029年 (%)に関するデータ表

11.2 用途別比較

用途別比較に関する図表

アプリケーション別比較に関するデータ表

11.3 情報収集・偵察(ISR) – 市場規模および予測 2024年~2029年

情報収集・偵察(ISR) – 市場規模および予測 2024年~2029年(百万ドル)に関する図表

情報収集・偵察(ISR) – 市場規模および予測 2024年~2029年(百万ドル)に関するデータ表

情報収集・偵察(ISR) – 2024年から2029年までの前年比成長率(%)に関する図表

情報収集・偵察(ISR) – 2024年から2029年までの前年比成長率(%)に関するデータ表

11.4 兵站および補給 – 市場規模および予測 2024年から2029年

物流および補給 – 市場規模・予測 2024年~2029年(百万ドル)に関する図表

物流および補給 – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

物流および補給 – 前年比成長率 2024年~2029年(%)に関する図表

物流および補給 – 前年比成長率 2024年~2029年(%)に関するデータ表

11.5 戦闘・攻撃ミッション – 市場規模・予測 2024年~2029年

戦闘・攻撃ミッションに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

戦闘および攻撃ミッションに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

戦闘および攻撃ミッションに関するチャート – 前年比成長率 2024年~2029年 (%)

戦闘および攻撃ミッションに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.6 用途別市場機会

用途別市場機会 ($百万)

アプリケーション別市場機会に関するデータ表(百万ドル)

12 顧客の状況

12.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

13 地理的状況

13.1 地理的セグメント

地域別の市場シェアに関する図表 2024年~2029年(%)

地域別の市場シェアに関するデータ表 2024年~2029年(%)

13.2 地理的比較

地域比較チャート

地域比較データ表

13.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模および予測 2024年~2029年 ($百万)

北米 – 市場規模および予測 2024年~2029年 ($百万)

北米 – 2024年から2029年までの前年比成長率(%)

北米 – 2024年から2029年までの前年比成長率(%)

13.4 APAC – 市場規模および予測 2024年から2029年

APAC – 市場規模および予測 2024年から2029年(百万ドル)

データ表:APAC – 市場規模および予測 2024年~2029年 ($百万)

グラフ:APAC – 前年比成長率 2024年~2029年 (%)

データ表:APAC – 前年比成長率 2024年~2029年 (%)

13.5 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.6 中東およびアフリカ – 市場規模および予測 2024年から2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

中東およびアフリカに関する図表 – 前年比成長率 2024年から2029年(%)

中東およびアフリカに関するデータ表 – 前年比成長率 2024年~2029年(%)

13.7 南アメリカ – 市場規模および予測 2024年~2029年

南アメリカに関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

南アメリカに関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.8 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

米国 – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

米国 – 前年比成長率 2024年~2029年(%)に関するグラフ

米国 – 前年比成長率 2024年~2029年(%)に関するデータ表

13.9 中国 – 市場規模・予測 2024年~2029年

中国に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

中国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

中国に関する図表 – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.10 英国 – 市場規模および予測 2024年~2029年

英国に関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

英国に関する図表 – 前年比成長率 2024年~2029年(%)

英国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.11 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関する図表 – 2024年から2029年の前年比成長率(%)

インドに関するデータ表 – 2024年から2029年の前年比成長率(%)

13.12 フランス – 市場規模と予測 2024年から2029年

フランスに関する図表 – 市場規模と予測 2024年から2029年(百万ドル)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関するチャート – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.13 日本 – 市場規模・予測 2024年~2029年

日本の市場規模および予測 2024年から2029年(百万ドル)に関する図表

日本の市場規模および予測 2024年から2029年(百万ドル)に関するデータ表

日本の前年比成長率 2024年から2029年(%)に関する図表

日本の前年比成長率 2024年から2029年(%)に関するデータ表

13.14 ドイツ – 市場規模および予測 2024年~2029年

ドイツに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

ドイツに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

ドイツに関する図表 – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.15 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.16 韓国 – 市場規模・予測 2024年から2029年

韓国に関する図表 – 市場規模・予測 2024年から2029年(百万ドル)

韓国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

韓国に関するグラフ – 前年比成長率 2024年から2029年(%)

韓国に関するデータ表 – 前年比成長率 2024年から2029年(%)

13.17 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

イタリアに関する図表 – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.18 地域別の市場機会

地域別市場機会(百万ドル)

地域別市場機会(百万ドル)に関するデータ表

14 推進要因、課題、機会/阻害要因

14.1 市場推進要因

14.2 市場課題

14.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

14.4 市場機会/阻害要因

15 競合状況

15.1 概要

15.2 競合状況

投入と差別化要因の重要性の概要

15.3 状況の混乱

混乱要因の概要

15.4 業界リスク

主要リスクが事業に与える影響

16 競合分析

16.1 プロファイルされた企業

対象企業

16.2 企業ランキング指標

企業ランキング指標

16.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

16.4 AeroVironment Inc.

AeroVironment Inc. – 概要

AeroVironment Inc. – 事業セグメント

AeroVironment Inc. – 主なニュース

AeroVironment Inc. – 主な製品・サービス

AeroVironment Inc. – セグメントフォーカス

SWOT

16.5 BAE Systems Plc

BAE Systems Plc – 概要

BAE Systems Plc – 事業セグメント

BAE Systems Plc – 主なニュース

BAE Systems Plc – 主な製品

BAE Systems Plc – セグメント別動向

SWOT

16.6 Elbit Systems Ltd.

Elbit Systems Ltd. – 概要

Elbit Systems Ltd. – 製品 / サービス

Elbit Systems Ltd. – 主なニュース

Elbit Systems Ltd. – 主な製品

SWOT

16.7 General Atomics

General Atomics – 概要

General Atomics – 製品 / サービス

General Atomics – 主な製品

SWOT

16.8 イスラエル・エアロスペース・インダストリーズ社

イスラエル・エアロスペース・インダストリーズ社 – 概要

イスラエル・エアロスペース・インダストリーズ社 – 製品 / サービス

イスラエル・エアロスペース・インダストリーズ社 – 主なニュース

イスラエル・エアロスペース・インダストリーズ社 – 主な製品

SWOT

16.9 ロッキード・マーティン社

ロッキード・マーティン社 – 概要

ロッキード・マーティン社 – 事業セグメント

ロッキード・マーティン社 – 主なニュース

ロッキード・マーティン – 主な製品

ロッキード・マーティン – セグメントフォーカス

SWOT

16.10 ノースロップ・グラマン

ノースロップ・グラマン – 概要

ノースロップ・グラマン – 事業セグメント

ノースロップ・グラマン – 主なニュース

ノースロップ・グラマン – 主な製品

ノースロップ・グラマン – セグメントフォーカス

SWOT

16.11 ラファエル・アドバンスト・ディフェンス・システムズ

ラファエル・アドバンスト・ディフェンス・システムズ社 – 概要

ラファエル・アドバンスト・ディフェンス・システムズ社 – 製品 / サービス

ラファエル・アドバンスト・ディフェンス・システムズ社 – 主な製品

SWOT

16.12 レッドキャット・ホールディングス社

レッドキャット・ホールディングス社 – 概要

レッドキャット・ホールディングス社 – 製品 / サービス

レッドキャット・ホールディングス社 – 主な製品

SWOT

16.13 RTX社

RTX社 – 概要

RTX社 – 事業セグメント

RTX Corp. – 主要ニュース

RTX Corp. – 主力製品・サービス

RTX Corp. – セグメントフォーカス

SWOT

16.14 Saab AB

Saab AB – 概要

Saab AB – 事業セグメント

Saab AB – 主要ニュース

Saab AB – 主力製品・サービス

Saab AB – セグメントフォーカス

SWOT

16.15 Teledyne Technologies Inc.

Teledyne Technologies Inc. – 概要

Teledyne Technologies Inc. – 事業セグメント

Teledyne Technologies Inc. – 主なニュース

Teledyne Technologies Inc. – 主な製品

Teledyne Technologies Inc. – セグメントフォーカス

SWOT

16.16 Textron Inc.

Textron Inc. – 概要

Textron Inc. – 事業セグメント

Textron Inc. – 主な製品

Textron Inc. – セグメントフォーカス

SWOT

16.17 Thales Group

Thales Group – 概要

Thales Group – 事業セグメント

Thales Group – 主なニュース

Thales Group – 主な製品

Thales Group – セグメント別動向

SWOT

16.18 The Boeing Co.

The Boeing Co. – 概要

The Boeing Co. – 事業セグメント

The Boeing Co. – 主なニュース

The Boeing Co. – 主な製品

The Boeing Co. – セグメント別動向

SWOT

17 付録

17.1 報告書の範囲

17.2 対象範囲と除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

17.3 米ドルの為替レート

米ドルの為替レート

17.4 調査方法

調査方法

17.5 データ収集

情報源

17.6 データの検証

データの検証

17.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

17.8 データの統合

データの統合

17.9 360度市場分析

360度市場分析

17.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/