グローバルな動物用ワクチン市場の動向

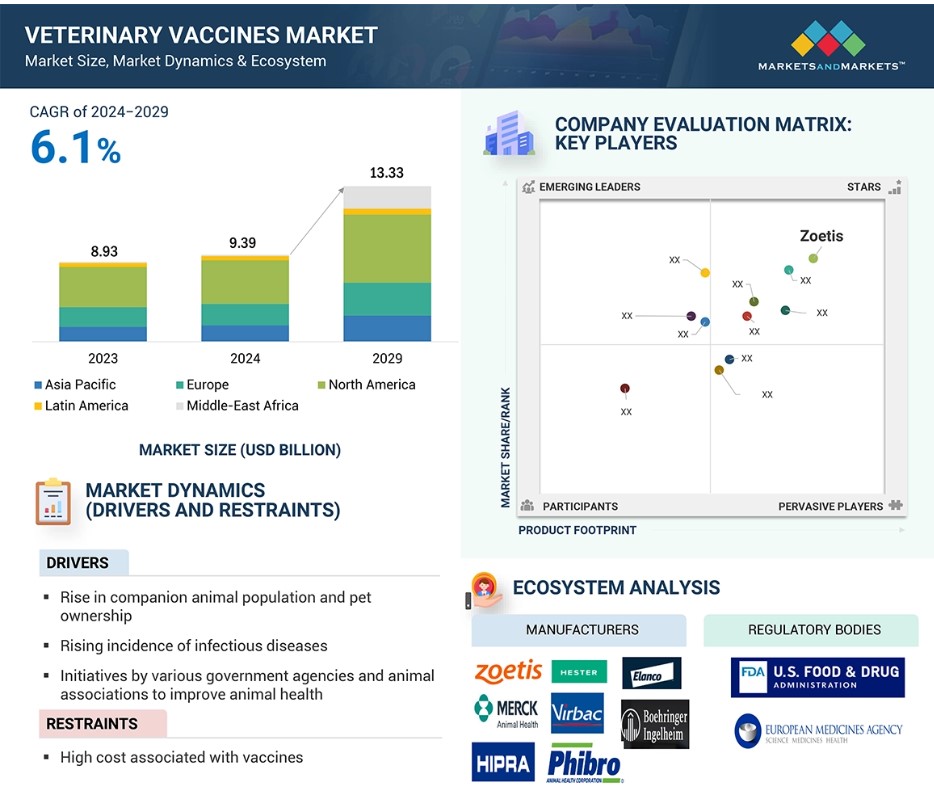

推進要因:コンパニオンアニマルの人口とペットの飼育数の増加

ここ数年、犬や猫などのコンパニオンアニマルは著しく変化し、飼育されるようになりました。特に北米を中心とした欧米諸国では、ほとんどの家庭でコンパニオンアニマルが飼育されています。また、インドや中国などの発展途上国でも、近年コンパニオンアニマルの人口は着実に増加しています。ペット人口の増加は、ペットケア製品やサービスの需要を押し上げ、ひいては獣医ワクチンなどの関連産業の成長を支えると予想されています。米国ペット用品協会(American Pet Products Association)による全米ペットオーナー調査(2023-2024)によると、米国では約8,690万世帯(66%)が何らかのペットを飼育しています。米国獣医学会は、ペットを飼う家庭が着実に増加しており、1996年の3,130万世帯から2024年には5,980万世帯へと、ますます増加しているという統計を発表しています。

2022年のペットケアに関する世界的な状況によると、ペットの飼育数は世界的に急増しており、世界中で10億匹以上のペットが飼育され、世界の人口の半分以上がペットを飼っていると推定されています。米国、ブラジル、EU、中国だけでも、5億匹以上の犬と猫が飼育されています。新興経済国を含め、世界的にペット飼育数が増加しているこの傾向は、社会規範の変化と、ペットを飼うことで人間の健康が向上するという認識の広まりと関連した現象です。このような傾向は、動物用医薬品業界の発展を促し、獣医用ワクチン市場などの関連市場の成長につながる波及効果をもたらすことが予想されます。

抑制:ワクチンに関連する高コスト

特に複雑な疾患に関する動物用ワクチンの開発と製造には、研究、開発、製造に非常に多額の投資が必要です。 こうしたコストが、希少疾患や新興疾患に対するワクチンの開発における高い障壁となっていることがよくあります。 また、生産コストの高さは、特に貧困地域や小規模農家、ペットオーナーにとって、ワクチンの入手可能性と手頃な価格を制限する要因となる可能性があります。その結果、そのような地域では、疾病予防の取り組みが効果を上げることができず、必要なワクチンが入手できなくなることが多くあります。全体として、ワクチン開発にかかる研究開発費は大きく異なり、その総額は2億ドルから5億ドルに上ると推定されています。これには、初期の研究から市場導入までの全プロセスが含まれます。また、製造施設には多額の投資が必要です。製造に適合した施設を立ち上げるには、抗原1つにつき5,000万ドルから5億ドルの費用がかかります。複数のワクチンに対応する施設では、最大7億ドルの費用がかかることもあります。(出典:国立生物工学情報センター)

さらに、動物用ワクチンのサプライチェーン全体を通じて、メーカーにとってワクチンを効果的に保管することは大きな関心事です。免疫生物学的製剤は、ワクチン接種を受ける動物に届くまで、冷凍保存により低温で保管され、保管中および輸送中もこの温度を維持する必要があります。ワクチン保管にわずかな不備があった場合でも、ワクチンや再活性化剤の無駄が生じ、その損失額は1,000ドルに上る可能性があります。これらの要因が、動物用ワクチン市場の全体的な成長の可能性を制限する可能性があります。

機会:新興市場における未開拓の成長可能性

コンパニオンアニマルの飼育数は世界的に大幅に増加しています。これは、都市化と可処分所得の増加により、動物医療がより身近になり、ペットの飼い主がケアに費やす費用が増えたアジアやラテンアメリカの新興市場で最も顕著です。インドや中国などの新興国には、大きな家畜市場があります。畜産統計基本データ報告書(2024年)によると、2023年から2024年にかけてのインドの推定総乳生産量は2億3930万トンで、2014年から2015年の1億4630万トンから、前10年比で5.62%の増加を示しています。また、2023-24年の牛乳生産量は前年比で3.78%増加しています。

一方、中国は世界最大の食肉生産国です。2023年の1年間の全体的な食肉生産量は9,700万トンに達し、4.5%増加しました。食肉消費量は1億200万トンに増加し、4.1%の増加となりました。獣医ワクチン市場の成長の中心となるのは新興経済国であると予想されています。アジア太平洋地域、中東、中南米地域は、ヨーロッパや北米と比較すると、企業にとっては未開拓の市場です。これらの新興国には家禽や乳牛の飼育頭数が多く、獣医関連市場の成長を牽引すると見込まれています。産業的には、これらの国々では獣医の数が日々増加しています。新興国の獣医診療のほとんどは、先進国の獣医に共通する高度な技術的ソリューションを統合しています。したがって、伴侶動物の急増と家畜の需要の高まりを併せ、これらの要因が新興国の獣医ワクチン市場に多数の機会を生み出すことが期待されています。

課題:低所得国における獣医の認知度と研修の不足

発展途上国では、識字率の低さや専門家の不足により、動物用ワクチン接種事業には大きな障害があります。 貧困に苦しむ農村地域では、社会的な受容の問題や予防接種のメリットに対する認識不足が、プログラムの普及率の低さの主な原因となっています。 また、有資格の獣医師や動物衛生専門家の世界的な不足は、発展途上国においても、これらのプロジェクトの効果的な配布や実施の妨げとなっています。多くの低所得国では獣医師が深刻に不足しています。例えば、欧州獣医師連盟(Federation of Veterinarians of Europe)の2024年の報告書によると、特に農村部や農場での獣医業務において獣医の数が不足しています。ブルガリアには約2200人の獣医がいますが、そのうち約900人は家畜の診療に従事しています。残りの65~75%は定年退職間近か、すでに退職しています。ジンバブエには、人口に対して獣医師がわずか約340人しかいません。タンザニアには、人口5,600万人以上に対して獣医師が約725人います。モーリタニアには、広大な地域をカバーできる獣医師が127人以下しかいません。(出典:Vetclick News)

これに加えて、需要に見合うだけの獣医専門家を育成するのを妨げる他の課題もあります。例えば、中国のような国では、毎年1万人以上の獣医学部の卒業生が労働市場に参入しますが、そのほとんどが低賃金で設備も不十分な獣医の仕事という悪循環から脱落してしまいます。同様の傾向は他の発展途上国でも見られ、獣医として開業することの経済的実現性が疑問視されています。(出典:Sixth Tone)。これらの要因が組み合わさることで、ワクチン接種へのアクセス範囲と影響が制限され、その結果、市場拡大が遅れ、最も必要とされる地域での疾病予防がさらに難しくなります。

グローバルな動物用ワクチン市場のエコシステム分析

動物用ワクチンのエコシステム市場マップには、メーカー、流通業者、研究開発機関、エンドユーザーが含まれます。メーカーには、研究、製品開発、最適化、発売までの全プロセスに関与する組織が含まれます。販売業者には、動物用ワクチン販売のために組織と提携する第三者およびeコマースサイトが含まれます。研究および製品開発には、メーカーへの製品開発のアウトソーシングサービスにおいて重要な役割を果たす、社内研究施設、契約研究機関、および契約開発製造機関が含まれます。エンドユーザーには、これらの動物用ワクチンが最終生産のために採用される分野が含まれます。

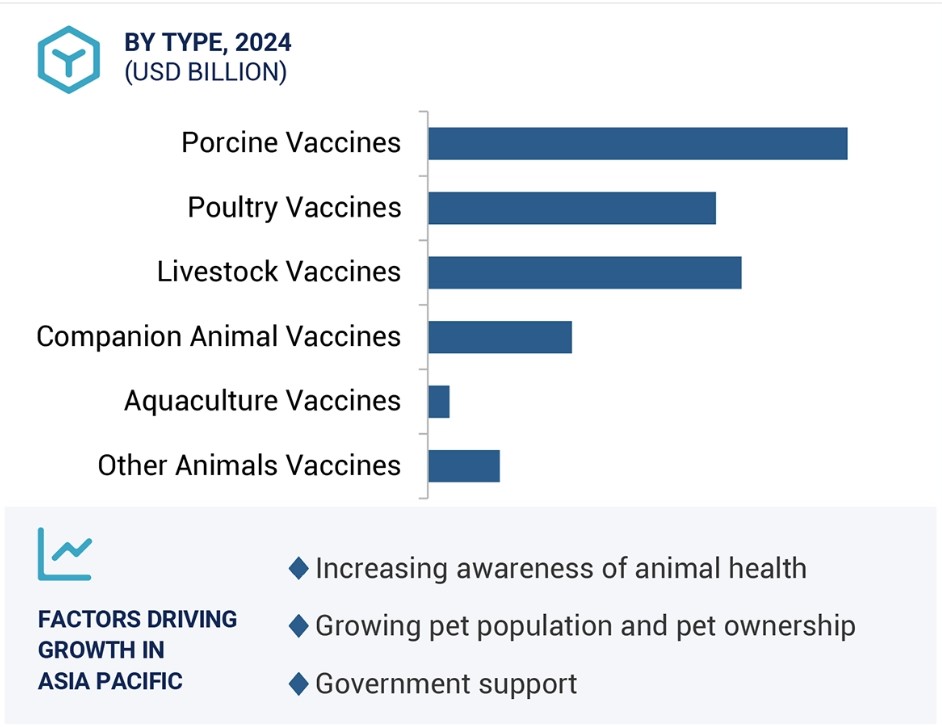

種類別では、予測期間中に家畜用ワクチンが最大のセグメントになると予想されています。

2023年には、家畜用ワクチンセグメントが動物用ワクチン市場で最大のシェアを占めました。家畜動物は食肉や乳製品などの食品生産のために飼育されているためです。動物由来の食品に対する世界的な需要が高まり、人口増加に伴う栄養需要を満たすために畜産業が強化される中、動物の健康維持、疾病発生の予防、全体的な生産性の向上がより重視されるようになっています。食肉業界は、生産能力の向上と国内および世界的な食肉製品需要の高まりにより、著しい成長を遂げています。2023年には、米国が世界最大の牛肉生産国となり、その農場の30%以上が牛肉生産に専念すると予測されています。(出典:Carlisle technology)。畜産業がより工業化され、規制が強化されるにつれ、疾病予防ワクチンに対するニーズも高まるでしょう。

さらに、家畜へのワクチン接種に関する政府の法律や政策が増加し、食の安全や動物衛生への意識が高まるにつれ、将来的には家畜用ワクチンへのニーズが高まるでしょう。これらの要因がすべて組み合わさり、家畜用ワクチンは今後も動物用ワクチンの中で最大のセグメントであり続けるでしょう。

エンドユーザー別では、予測期間中、動物病院セグメントが最大のシェアを維持すると予想されています。

2023年には、動物用ワクチン市場はエンドユーザーセグメント別では動物病院が大半を占めていました。コンパニオンアニマルの飼育頭数の増加、家畜の頭数の増加、新興経済圏における動物由来食品の需要の高まりにより、動物医療とワクチン接種への注目が高まっています。動物病院では、あらゆる健康状態の診断と治療の第一選択肢として、動物ケアが著しく改善されています。

ほとんどの動物用ワクチン製造業者は、第三者の薬局ではなく、ライセンスを持つ獣医師または獣医師のみに販売する専属の販売業者にワクチンを直接販売することを好みます。動物病院に多くの獣医が勤務していること、動物病院への来院数が増加していること、新興発展途上国における動物医療への意識が高まっていることも、要因のひとつです。

また、動物医療への支出が増えていることも、ペット病院でのワクチン接種率増加の要因となっています。この傾向は主に、米国、ドイツ、英国などの世界の先進地域で観察されています。これらの地域のペットの飼い主は、ペットの定期的な健康診断や治療に費用を惜しみません。例えば、米国ペット用品協会は、2023年の米国市場におけるペット関連支出は1470億ドルに達し、そのうち644億ドルがペットフードとペット用おやつに費やされたと述べています。獣医ケアと製品販売には約383億米ドルが費やされ、グルーミングなどのその他のサービスには123億米ドルが費やされました。

新興国における獣医分野は、コンパニオンアニマルや家畜の人口が急速に増加していること、またこれらの国々では医療サービスがより手頃な価格で受けられるようになったことから、成長しています。

地域別に見ると、予測期間中に最も急速に成長する地域はアジア太平洋地域です。

世界中の地域の中でも、動物用ワクチン市場で最も急速に成長しているのはアジア太平洋地域です。中国やインドなどの国々におけるペットの飼育が、ワクチン接種を含む獣医療サービスの需要増加の理由のひとつとなっています。ペットだけでなく産業動物においても、動物衛生に対する需要は、ワクチン接種などの予防医療の需要増加につながっています。この地域の経済成長と可処分所得の増加も、獣医療サービスや製品に対する需要の要因となっています。例えば、牛肉、豚肉、家禽類、羊肉など、さまざまな肉製品の消費量は、中国では他のアジア太平洋諸国よりもはるかに多くなっています。 食糧農業機関(FAO)によると、2000年の中国の豚肉消費量は40,698.6トンでしたが、2030年には62,748.6トンに増加すると推定されています。豚肉と牛肉の消費量と輸出量の増加により、畜産農家による動物用ヘルスケア製品の使用が促進され、市場の成長に直接貢献することが期待されています。

また、工業的畜産の規模拡大により、家畜の健康は、この地域の食糧安全保障を確保するために非常に重要となっています。これは、そのような病気を回避するための適切なワクチンへのニーズを後押ししています。規制やイニシアティブによるワクチン接種啓発を通じて動物衛生を改善することに重点を置くことは、この地域の政府によって実施されていることです。

したがって、ペットの飼育数の増加、獣医インフラの改善、家畜の健康改善に政府が重点的に取り組むことなど、この地域における成長を推進する要因となっています。

獣医ワクチン市場の最近の動向

- 2024年11月、Ceva(フランス)はハンガリーのモノールに新しいワクチン製造工場に投資しました。この開発により、最先端技術を備えた7,000m2の工場がモノールに建設され、Cevaはそこで動物用の発酵ベースの多成分不活化ワクチンを生産し、世界的な生産能力の拡大を目指します

- 2024年11月、Boehringer Ingelheim International GmbH(ドイツ)は、深刻な再興感染症であるレプトスピラ症の脅威から犬を守るEURICAN L4ワクチンを発売しました。

- 2024年9月、米国メルク社(Merck & Co., Inc.)は、ネコ白血病ウイルス(FeLV)に対する画期的な新ワクチンを発売し、NOBIVAC NXTプラットフォームの拡大を発表しました。このワクチンは、RNA粒子技術を組み込んだ初のワクチンであり、ネコ白血病ウイルス(FeLV)予防のための新たな選択肢を提供します

- 2024年3月、ゾエティス(米国)は、オーストラリアのメルボルンにある製造施設の買収を発表しました。これにより、同施設における現在の事業を大幅に拡大し、羊、牛、犬、猫、馬用のワクチン開発・製造能力を将来的に増強する予定です

主要な市場関係者

動物用ワクチン市場における主要な関係者には、以下の企業が含まれます

- Zoetis(US)

- Merck & Co, Inc. (US)

- Boehringer Ingelheim International GmbH (Germany)

- Elanco (US)

- Virbac (France)

- Ceva (France)

- Phibro Animal Health Corporation (US)

- Hester Biosciences Limited (India)

- Neogen Corporation (US)

- HIPRA (Spain)

- Biogénesis Bagó (Argentina)

- Tianjin Ringpu Biotechnology Co., Ltd. (China)

- China Animal Husbandry Industry Co., LTD. (China)

- Jinyu Bio-technology Co., Ltd. (China)

- Vaxxinova International B.V.(Netherlands)

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 33

1.3 調査範囲 34

1.3.1 市場細分化および地理的範囲 34

1.3.2 対象および除外 35

1.3.3 対象年 36

1.3.4 対象通貨 36

1.4 関係者 36

1.5 変更の概要 37

2 調査方法 38

2.1 調査データ 38

2.1.1 二次データ 39

2.1.1.1 主要な二次情報源 39

2.1.1.2 二次情報源からの主要データ 40

2.1.2 一次データ 40

2.1.2.1 主要な一次情報源 40

2.1.2.2 一次調査の目的 41

2.1.2.3 一次情報源からの主要データ 41

2.1.2.4 主要な業界洞察 42

2.1.2.5 一次調査の内訳 42

2.2 市場規模の推定 44

2.2.1 供給サイド分析(収益シェア分析) 44

2.2.2 企業プレゼンテーションおよび一次インタビュー 46

2.2.3 トップダウン・アプローチ 48

2.3 データ・トライアングル 49

2.4 マーケットシェア分析 50

2.5 調査の前提条件 50

2.6 リスク評価 50

2.7 調査の限界 51

2.7.1 方法論に関連する制限事項 51

2.7.2 範囲に関連する制限事項 51

3 エグゼクティブサマリー 52

4 プレミアムインサイト 57

4.1 動物用ワクチン市場の概要 57

4.2 アジア太平洋地域:動物用ワクチン市場、技術別および国別(2023年) 58

4.3 動物用ワクチン市場:地域別成長機会 59

5 市場概要 60

5.1 はじめに 60

5.2 市場力学 60

5.2.1 推進要因 61

5.2.1.1 コンパニオンアニマルの飼育数およびペットの飼育数の増加 61

5.2.1.2 人獣共通感染症の発生率の増加 62

5.2.1.3 政府機関および動物愛護団体による好ましい取り組み

62

5.2.1.4 動物由来食品に対する需要の高まり 63

5.2.1.5 ペット保険の普及と

動物医療費の高騰 65

5.2.2 阻害要因 66

5.2.2.1 ワクチン開発費の高騰 66

5.2.3 機会 66

5.2.3.1 動物用ワクチン開発における技術進歩 66

5.2.3.2 新興経済圏における未開拓の成長可能性 67

5.2.4 課題 67

5.2.4.1 低所得国における動物用ワクチンに対する認識不足と獣医の不足 67

5.2.4.2 動物用ワクチン認可のための厳格な規制要件 68

5.3 業界トレンド 68

5.4 技術分析 69

5.4.1 主要技術 69

5.4.1.1 組み換えDNA技術 69

5.4.1.2 mRNAベースのワクチン 69

5.4.2 補完技術 70

5.4.2.1 ワクチンアジュバント技術 70

5.4.2.2 針なしおよびマイクロニードル技術 70

5.4.3 隣接技術 70

5.4.3.1 ゲノム編集技術 70

5.5 顧客のビジネスに影響を与えるトレンド/混乱 71

5.6 サプライチェーン分析 71

5.7 バリューチェーン分析 73

5.8 貿易分析 74

5.8.1 HSコード300242の輸入データ 74

5.8.2 HSコード300230の輸出データ 75

5.9 ポーターのファイブフォース分析 75

5.9.1 新規参入者の脅威 77

5.9.2 代替品の脅威 77

5.9.3 供給業者の交渉力 77

5.9.4 購入者の交渉力 77

5.9.5 競争の激しさ 78

5.10 主要な利害関係者および購買基準 78

5.10.1 購買プロセスにおける主要な利害関係者 78

5.10.2 主要な購買基準 79

5.11 規制分析 80

5.11.1 規制当局、政府機関、

その他の組織 80

5.11.2 規制の枠組み 83

5.11.2.1 北米 84

5.11.2.1.1 米国 84

5.11.2.2 欧州 84

5.11.2.3 世界のその他の地域 85

5.11.2.3.1 中国 85

5.11.2.3.2 ブラジル 85

5.11.2.3.3 オーストラリア 85

5.12 特許分析 86

5.12.1 管轄区域および上位出願者分析 86

5.13 価格分析 89

5.13.1 主要企業別の動物用ワクチン平均販売価格推移、

2021年~2023年 89

5.13.2 地域別平均販売価格動向、2021年~2023年 91

5.14 主な会議およびイベント、2024年~2026年 92

5.15 生態系分析 94

5.16 事例研究分析 95

5.17 償還分析 97

5.18 未充足ニーズ/エンドユーザーの期待 97

5.19 獣医ワクチン市場におけるAI/GEN AIの影響 98

5.20 投資および資金調達シナリオ 98

5.21 パイプライン分析 99

6 動物用ワクチン市場:種類別 101

6.1 はじめに 102

6.2 家畜用ワクチン 103

6.2.1 ウシ用ワクチン 105

6.2.1.1 肉および牛乳の需要増が市場を牽引 105

6.2.2 小反芻動物用ワクチン 107

6.2.2.1 家畜数の増加と政府の積極的な取り組みが市場成長を促進 107

6.3 豚用ワクチン 109

6.3.1 動物用ワクチンの認知度向上が

市場成長を促進 109

6.4 家禽用ワクチン 111

6.4.1 市場成長を促進する高タンパク質の日常的な食事への高いニーズ 111

6.5 コンパニオンアニマル用ワクチン 113

6.5.1 イヌ用ワクチン 115

6.5.1.1 ペットの犬の数の増加と人獣共通感染症の蔓延により市場が成長 115

6.5.2 猫用ワクチン 117

6.5.2.1 猫の飼育数の増加とより良い獣医療へのニーズの高まりにより市場が成長 117

6.6 水産養殖ワクチン 119

6.6.1 商業的養殖漁業の人気上昇が

市場成長の原動力に 119

6.7 その他の動物用ワクチン 120

7 動物用ワクチン市場:疾病別 122

7.1 はじめに 123

7.2 家畜の病気 123

7.2.1 ウシの病気 126

7.2.1.1 新興経済国における政府の支援プログラムと動物衛生への意識の高まりが市場成長を促進 126

7.2.2 小反芻動物の病気 128

7.2.2.1 小型反芻動物に対するワクチン需要を促進する新しいワクチン製剤と改良された投与方法 128

7.3 豚の病気 130

7.3.1 市場成長を促す大規模な産業用豚の繁殖への注目度が高まる

130

7.4 家禽の病気 132

7.4.1 鳥インフルエンザの発生リスクが継続し、

家禽用ワクチンのニーズが高まる 132

7.5 コンパニオンアニマルの病気 134

7.5.1 イヌの病気 136

7.5.1.1 新興経済圏におけるペット飼育数の増加が市場成長を促進 136

7.5.2 ネコ科動物の病気 138

7.5.2.1 都市部における猫の数の増加が猫の病気管理プログラムへの需要を促進 138

7.6 水産養殖の病気 140

7.6.1 市場成長を支える予防医療とバイオセキュリティの必要性

140

7.7 その他の獣医疾患 142

8 獣医ワクチン市場:技術別 144

8.1 はじめに 145

8.2 生弱毒化ワクチン 145

8.2.1 投与の容易性と長期的な免疫が

市場成長を後押し 145

8.3 不活化ワクチン 147

8.3.1 市場を牽引するには非生物病原体から人工免疫を開発する必要がある

市場を牽引するために非病原体から人工免疫を開発する必要性 147

8.4 トキソイドワクチン 149

8.4.1 免疫システムを刺激し、細菌毒素から動物を保護するトキソイドワクチン 149

8.5 組み換えワクチン 151

8.5.1 安定性と安全性の向上、およびワクチン接種後の反応の回避により、ワクチンの採用を促進 151

8.6 その他のワクチン技術 153

9 動物用ワクチン市場:投与経路別 155

9.1 はじめに 156

9.2 皮下投与経路 158

9.2.1 投与の容易さ、痛みの軽減、組織損傷リスクの低減が市場成長を促進 158

9.3 筋肉内投与経路 161

9.3.1 免疫反応の改善と注射部位反応率の低下による市場成長の促進 161

9.4 経口投与経路 163

9.4.1 費用対効果、安全性の向上、高い患者受容性による市場成長の促進 163

9.5 経鼻/噴霧投与経路 165

9.5.1 経費効率と薬の速やかな吸収による集団予防接種への貢献 165

9.6 眼内投与経路 167

9.6.1 市場成長を支援する大規模な畜産事業におけるワクチン接種 167

9.7 その他の投与経路 169

10 エンドユーザー別獣医ワクチン市場 171

10.1 はじめに 172

10.2 動物病院 172

10.2.1 ペットの飼い主による動物医療への意識の高まりと獣医への支出増加が市場を牽引 172

10.3 動物病院 174

10.3.1 民間クリニックへのペット来院数の増加が

市場成長を促進 174

10.4 その他のエンドユーザー 176

11 地域別動物用ワクチン市場 177

11.1 はじめに 178

11.2 アジア太平洋地域 182

11.2.1 アジア太平洋地域のマクロ経済見通し 187

11.2.2 中国 189

11.2.2.1 コンパニオンアニマルの人口増加と人獣共通感染症の発生率上昇が市場を牽引 189

11.2.3 日本 193

11.2.3.1 動物由来製品の消費量の高さとペットの医療費支出の増加が市場成長を促進 193

11.2.4 インド 197

11.2.4.1 鶏肉産業の成長と乳製品への高い需要が市場成長を促進 197

11.2.5 オーストラリア 202

11.2.5.1 1人当たりの所得の増加と食肉消費量の増加が

市場成長を促進 202

11.2.6 韓国 206

11.2.6.1 動物性タンパク質に対する高い需要と食肉生産に対する政府の有利な補助金が市場成長を促進 206

11.2.7 ニュージーランド 210

11.2.7.1 政府の積極的な取り組みと家畜の疾病発生率の増加が市場成長を促進 210

11.2.8 アジア太平洋地域その他 214

11.3 北米 218

11.3.1 北米のマクロ経済見通し 223

11.3.2 米国 224

11.3.2.1 予測期間中、北米の動物用ワクチン市場は米国が独占する

見通し 224

11.3.3 カナダ 228

11.3.3.1 ペット飼育数の増加と鶏肉消費量の増加が

動物用ワクチン需要を牽引する 228

11.4 欧州 232

11.4.1 欧州のマクロ経済見通し 237

11.4.2 ドイツ 238

11.4.2.1 家禽消費の増加とペット医療費の高額支出が市場を牽引 238

11.4.3 英国 242

11.4.3.1 ペットの飼育数の増加が市場成長を促進 242

11.4.4 フランス 246

11.4.4.1 コンパニオンアニマルおよび家畜の頭数増加が

市場成長を促進 246

11.4.5 イタリア 250

11.4.5.1 大規模店舗でのペット用品の入手しやすさが市場成長を促進 250

11.4.6 スペイン 254

11.4.6.1 動物病院の増加と動物医療への支出意欲の高まりが市場を牽引 254

11.4.7 オランダ 258

11.4.7.1 肉への高い需要と持続可能な農業慣行への圧力の高まりが市場成長を促進 258

11.4.8 その他の欧州 262

11.5 ラテンアメリカ 266

11.5.1 ラテンアメリカにおけるマクロ経済の見通し 270

11.5.2 ブラジル 271

11.5.2.1 確立された畜産業が市場成長を促進 271

11.5.3 メキシコ 275

11.5.3.1 市場成長の原動力となる豚肉および鶏肉生産への注力 275

11.5.4 その他のラテンアメリカ諸国 279

11.6 中東およびアフリカ 282

11.6.1 中東およびアフリカのマクロ経済見通し 287

11.6.2 GCC諸国 288

11.6.2.1 サウジアラビア王国 292

11.6.2.1.1 市場成長を促進する家畜衛生インフラの改善に向けた政府の積極的な取り組み 292

11.6.2.2 アラブ首長国連邦 296

11.6.2.2.1 畜産動物の保護と持続可能な農業の支援に向けた政府の積極的な取り組み 296

11.6.2.3 GCC諸国以外 300

11.6.3 中東およびアフリカのその他地域 304

12 競合状況 308

12.1 はじめに 308

12.2 主要企業の戦略/勝利への権利 308

12.2.1 主要企業が採用する戦略の概要 308

12.3 収益分析、2019年~2023年 310

12.4 市場シェア分析、2023年 311

12.4.1 主要企業のランキング、2023年 313

12.5 企業評価マトリクス:主要企業、2023年 314

12.5.1 星評価 314

12.5.2 新興のリーダー 314

12.5.3 普及している企業 314

12.5.4 参加者 314

12.5.5 企業規模:主要企業、2023年 316

12.5.5.1 企業規模 316

12.5.5.2 地域規模 317

12.5.5.3 種類別フットプリント 318

12.5.5.4 疾患別フットプリント 319

12.5.5.5 テクノロジー別フットプリント 320

12.6 企業評価マトリクス:新興企業/中小企業、2023年 321

12.6.1 先進的な企業 321

12.6.2 対応力のある企業 321

12.6.3 ダイナミックな企業 321

12.6.4 スタート地点 321

12.6.5 ベンチマークによる競争力:スタートアップ企業/中小企業、2023年 323

12.7 ブランド/製品比較 324

12.8 主要企業の研究開発支出 325

12.9 企業評価および財務指標 325

12.9.1 財務指標 325

12.9.2 企業評価 326

12.10 競合シナリオ 326

12.10.1 製品発売と承認 326

12.10.2 取引 327

12.10.3 拡大 328

12.10.4 その他の動向 328

13 企業プロフィール 329

13.1 主要企業 329

13.1.1 メルク・アンド・カンパニー 329

13.1.1.1 事業概要 329

13.1.1.2 製品 330

13.1.1.3 最近の動向 333

13.1.1.3.1 製品発売および承認 333

13.1.1.3.2 取引 334

13.1.1.3.3 拡大 334

13.1.1.3.4 その他の動向 335

13.1.1.4 MnMの見解 335

13.1.1.4.1 勝つ権利 335

13.1.1.4.2 戦略的選択肢 335

13.1.1.4.3 弱みと競合他社からの脅威 335

13.1.2 ゾエティス 336

13.1.2.1 事業概要 336

13.1.2.2 製品 337

13.1.2.3 最近の動向 339

13.1.2.3.1 製品発売 339

13.1.2.3.2 取引 339

13.1.2.3.3 拡大 339

13.1.2.3.4 その他の動向 340

13.1.2.4 MnMビュー 340

13.1.2.4.1 勝つ権利 340

13.1.2.4.2 戦略的選択肢 340

13.1.2.4.3 弱みと競合による脅威 340

13.1.3 ベーリンガー・インゲルハイム・インターナショナル・ゲー 341

13.1.3.1 事業概要 341

13.1.3.2 製品 342

13.1.3.3 最近の動向 343

13.1.3.3.1 新製品 343

13.1.3.3.2 拡大 344

13.1.3.4 MnMの見解 344

13.1.3.4.1 当選する権利 344

13.1.3.4.2 戦略的選択肢 344

13.1.3.4.3 弱みと競合による脅威 345

13.1.4 エルアンコ 346

13.1.4.1 事業概要 346

13.1.4.2 製品 348

13.1.4.3 最近の動向 349

13.1.4.3.1 取引 349

13.1.5 シーヴァ 350

13.1.5.1 事業概要 350

13.1.5.2 製品 350

13.1.5.3 最近の動向 352

13.1.5.3.1 取引 352

13.1.5.3.2 拡張 353

13.1.6 VIRBAC 354

13.1.6.1 事業概要 354

13.1.6.2 提供製品 355

13.1.6.3 最近の動向 356

13.1.6.3.1 新製品発売 356

13.1.6.3.2 取引 357

13.1.6.3.3 拡大 357

13.1.6.3.4 その他の動向 358

13.1.7 PHIBRO ANIMAL HEALTH CORPORATION 359

13.1.7.1 事業概要 359

13.1.7.2 取り扱い製品 360

13.1.8 ヘスター・バイオサイエンシズ・リミテッド 362

13.1.8.1 事業概要 362

13.1.8.2 製品 363

13.1.8.3 最近の動向 365

13.1.8.3.1 取引 365

13.1.9 NEOGEN CORPORATION 366

13.1.9.1 事業概要 366

13.1.9.2 提供製品 367

13.1.9.3 最近の動向 368

13.1.9.3.1 取引 368

13.1.10 HIPRA 369

13.1.10.1 事業概要 369

13.1.10.2 製品 369

13.1.10.3 最近の動向 372

13.1.10.3.1 新製品 372

13.1.11 BIOGÉNESIS BAGÓ 373

13.1.11.1 事業概要 373

13.1.11.2 製品 373

13.1.11.3 最近の動向 374

13.1.11.3.1 拡大 374

13.1.12 天津リングプー・バイオテクノロジー株式会社 375

13.1.12.1 事業概要 375

13.1.12.2 取扱製品 376

13.1.12.3 最近の動向 378

13.1.12.3.1 取引 378

13.1.13 中国牧畜業産業株式会社 379

13.1.13.1 事業概要 379

13.1.13.2 取扱製品 379

13.1.14 金宇生物技術株式会社 381

13.1.14.1 事業概要 381

13.1.14.2 製品 382

13.1.14.3 最近の動向 384

13.1.14.3.1 製品承認 384

13.1.15 VAXXINOVA INTERNATIONAL B.V. 385

13.1.15.1 事業概要 385

13.1.15.2 提供製品 386

13.1.15.3 最近の動向 387

13.1.15.3.1 製品承認 387

13.1.15.3.2 拡大 387

13.2 その他の企業 388

13.2.1 エンドバックアニマルヘルス 388

13.2.2 ブリリアントバイオファーマ 389

13.2.3 アプティマイン 390

13.2.4 インディアン・イムノロジカルズ・リミテッド 391

13.2.5 トリジェン・ファーマスーティカルズ・インク 392

13.2.6 インタス・ファーマスーティカルズ・リミテッド 392

13.2.7 ウロフィノ・アニマルヘルス 393

13.2. 8 バイオバック社 394

13.2.9 ラボラトワールLCV 395

13.2.10 共立製薬株式会社 396

14 付録 397

14.1 ディスカッションガイド 397

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 403

14.3 カスタマイズオプション 405

14.4 関連レポート 405

14.5 著者詳細 406

表1 獣医ワクチン市場:対象および除外 35

表2 標準通貨換算レート 36

表3 動物用ワクチン市場:調査の前提条件 50

表4 動物用ワクチン市場:リスク評価分析 50

表5 米国におけるペット(犬および猫)の飼育率、2024年 61

表6 2022年~2023年の主な人獣共通感染症の発生 62

表7 先進国における肉および乳製品の消費の過去および予測される傾向

64

表 8 アジア:動物由来食品の国別消費量、2020年対2030年(千トン) 64

表 9 アジア:動物由来食品の国別生産量、

2020年と2030年(千トン) 65

表 10 遺伝子組み換えDNA技術を使用した主な商業製品 69

表 11 HSコード300230の国別輸入データ、

2019年~2023年(単位:千米ドル) 74

表12 HSコード300230の輸出額、国別、

2019年~2023年(単位:千米ドル) 75

表13 獣医ワクチン市場:ポーターのファイブフォース 75

表 14 獣医ワクチン購入プロセスにおける主要関係者の影響(エンドユーザー別) 78

表 15 エンドユーザーの主な購入基準 79

表 16 北米:規制当局、政府機関、

その他の組織 80

表 17 欧州:規制当局、政府機関、

その他の組織 82

表 18 世界のその他の地域:規制当局、政府機関、

その他の組織 83

表19 動物用ワクチン市場:付与特許リスト、2022年~2023年 88

表20 動物用ワクチン平均販売価格動向、

主要企業別、2021年~2023年 89

表21 犬用ワクチン(1回分)の平均販売価格動向、

地域別、2021年~2023年 91

表22 家畜用ワクチン(1回分)の平均販売価格動向、

地域別、2021年~2023年 92

表 23 動物用ワクチン市場:2024年1月~2026年12月の主要会議およびイベントの詳細リスト 92

表 24 動物用ワクチン市場:生態系における役割 95

表25 ケーススタディ1:家畜用ワクチンにおけるイノベーションの支援 95

表26 ケーススタディ2:A19ワクチン接種が家畜の健康と生産性に与える影響

96

表27 ケーススタディ3:バレーフィーバー用イヌワクチン開発 96

表28 動物用ワクチン市場:未充足ニーズ/エンドユーザーの期待 97

表29 動物用ワクチン市場:パイプライン分析 99

表30 動物用ワクチン市場:種類別、2022年~2029年(百万米ドル) 102

表31 家畜用ワクチン市場、種類別、2022年~2029年(百万米ドル) 103

表32 家畜用ワクチン市場、国別、2022年~2029年(百万米ドル) 104

表33 主要メーカー別 商業用ウシワクチン 105

表34 国別 ウシワクチン市場、2022年~2029年(単位:百万米ドル) 106

表35 主要メーカー別 商業用小反芻動物ワクチン 107

表36 小型反芻動物用ワクチン市場、国別、2022年~2029年(百万米ドル) 108

表37 主要メーカーによる商業用豚用ワクチン 109

表 38 豚用ワクチン市場、国別、2022年~2029年(百万米ドル) 110

表 39 主要メーカーによる商業用家禽ワクチン 111

表 40 家禽用ワクチン市場、国別、2022年~2029年(百万米ドル) 112

表41 コンパニオンアニマルワクチン市場、種類別、2022年~2029年(百万米ドル) 113

表42 コンパニオンアニマルワクチン市場、国別、

2022年~2029年(百万米ドル) 114

表43 主要メーカー別商業用イヌワクチン 115

表44 国別イヌワクチン市場、2022年~2029年(百万米ドル) 116

表45 主要メーカー別商業用ネコワクチン 117

表46 猫用ワクチン市場、国別、2022年~2029年(百万米ドル) 118

表47 主要メーカーによる商業用水産養殖ワクチン 119

表48 水産養殖ワクチン市場、国別、2022年~2029年(百万米ドル) 120

表49 主要メーカーによるその他の商業用動物用ワクチン 121

表50 その他の動物用ワクチン市場、国別、2022年~2029年(百万米ドル) 121

表51 動物用ワクチン市場、疾病別、2022年~2029年(百万米ドル) 123

表52 家畜の病気に対する動物用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 124

表53 家畜の病気に対する動物用ワクチン市場、国別、

2022年~2029年(百万米ドル) 125

表54 ウシの疾患市場、国別、2022年~2029年(百万米ドル) 127

表55 小反芻動物の疾患市場、国別、2022年~2029年(百万米ドル) 129

表56 豚の疾患に対する動物用ワクチン市場、国別、

2022年~2029年(百万米ドル) 131

表57 家禽の疾患に対する動物用ワクチン市場、国別、

2022年~2029年(百万米ドル) 133

表58 コンパニオンアニマルの疾患に対する動物用ワクチン市場、種類別、2022年~2029年(単位:百万米ドル) 134

表59 コンパニオンアニマルの疾患に対する動物用ワクチン市場、

国別、2022年~2029年(単位:百万米ドル) 135

表60 犬の病気市場、国別、2022年~2029年(百万米ドル) 137

表61 猫の病気市場、国別、2022年~2029年(百万米ドル) 139

表62 水産養殖関連疾病向け動物用ワクチン市場、国別、2022年~2029年(単位:百万米ドル) 141

表63 その他の動物用ワクチン市場、

国別、2022年~2029年(単位:百万米ドル) 143

表64 動物用ワクチン市場、技術別、2022年~2029年(百万米ドル) 145

表65 商業的に利用可能な主な弱毒生ワクチン 146

表66 弱毒生ワクチン市場、国別、2022年~2029年(百万米ドル) 146

表67 商業的に利用可能な主な不活化ワクチン 147

表68 無細胞ワクチン市場、国別、2022年~2029年(百万米ドル) 148

表69 商業的に利用可能なトキソイドワクチン 149

表70 トキソイドワクチン市場、国別、2022年~2029年(百万米ドル) 150

表71 商業的に利用可能な主要な組み換えワクチン 151

表72 組み換えワクチン市場、国別、2022年~2029年(単位:百万米ドル) 152

表73 商業的に利用可能なその他の主なワクチン技術 153

表74 その他のワクチン技術市場、国別、

2022年~2029年(百万米ドル) 154

表75 主要企業による主な動物用ワクチン投与経路 156

表76 動物用ワクチン市場、投与経路別、

2022年~2029年(百万米ドル) 158

表77 皮下投与の商業的に利用可能なワクチン

159

表78 皮下投与の動物用ワクチン市場、国別、2022年~2029年(百万米ドル) 160

表79 筋肉内投与の商業的に利用可能なワクチン

161

表80 筋肉内投与の動物用ワクチン市場、国別、2022年~2029年(単位:百万米ドル)162

表81 経口投与の商業的に利用可能なワクチン 163

表82 経口投与の動物用ワクチン市場、

国別、2022年~2029年(百万米ドル) 164

表83 経鼻/噴霧投与の商業的に利用可能なワクチン

165

表84 経鼻/噴霧投与の動物用ワクチン市場、国別、2022年~2029年(百万米ドル) 166

表85 商業的に入手可能な眼内投与用ワクチン

167

表86 眼内投与用動物用ワクチン市場、国別、2022年~2029年(百万米ドル)168

表87 その他の投与経路の商業的に入手可能なワクチン 169

表88 その他の投与経路の動物用ワクチン市場、

国別、2022年~2029年(百万米ドル) 170

表89 動物用ワクチン市場、エンドユーザー別、2022年~2029年(百万米ドル) 172

表90 動物病院市場、国別、2022年~2029年(百万米ドル) 173

表 91 動物病院市場、国別、2022年~2029年(百万米ドル) 175

表 92 その他のエンドユーザー市場、国別、2022年~2029年(百万米ドル) 176

表93 動物用ワクチン市場、地域別、2022年~2029年(百万米ドル) 178

表94 豚用ワクチン市場、地域別、2022年~2029年(百万単位) 178

表 95 家禽用ワクチン市場、地域別、2022年~2029年(百万単位) 179

表 96 ウシ用ワクチン市場、地域別、2022年~2029年(百万単位) 179

表 97 小反芻動物ワクチン市場、地域別、2022年~2029年(百万単位) 180

表 98 イヌワクチン市場、地域別、2022年~2029年(百万単位) 180

表 99 猫用ワクチン市場、地域別、2022年~2029年(百万単位) 181

表 100 水産養殖用ワクチン市場、地域別、2022年~2029年(百万単位) 181

表101 アジア太平洋地域:国別動物用ワクチン市場、

2022年~2029年(百万米ドル) 184

表102 アジア太平洋地域:種類別動物用ワクチン市場、

2022年~2029年(百万米ドル) 184

表 104 アジア太平洋地域:家畜用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 185

表 105 アジア太平洋地域:コンパニオンアニマル用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 185

表106 アジア太平洋地域:動物用ワクチン市場、疾病別、

2022年~2029年(百万米ドル) 185

表107 アジア太平洋地域:家畜用動物用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 186

表108 アジア太平洋地域:コンパニオンアニマルの疾患に対する動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 186

表109 アジア太平洋地域:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 186

表 111 アジア太平洋地域:動物用ワクチン市場、投与経路別、2022年~2029年(百万米ドル) 187

表 112 アジア太平洋地域:動物用ワクチン市場、エンドユーザー別、

2022年~2029年(百万米ドル) 187

表 113 2022年のアジア太平洋主要国における獣医師数 189

表 114 中国:2022年~2029年の動物用ワクチン市場(単位:百万米ドル) 190

表115 中国:家畜用ワクチン市場、種類別、2022年~2029年(百万米ドル) 190

表116 中国:コンパニオンアニマル用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 190

表 117 中国:動物用ワクチン市場、疾病別、2022年~2029年(百万米ドル) 191

表 118 中国:家畜用動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 191

表119 中国:コンパニオンアニマルの疾患に対する動物用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 191

表120 中国:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 192

表 121 中国:動物用ワクチン市場、投与経路別、

2022年~2029年(百万米ドル) 192

表 122 中国:動物用ワクチン市場、エンドユーザー別、

2022年~2029年(百万米ドル) 193

表 123 日本:動物由来食品の生産量と消費量、2000年対2030年(千トン) 194

表 124 日本:動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 194

表125 日本:家畜用ワクチン市場、種類別、2022年~2029年(百万米ドル) 194

表126 日本:コンパニオンアニマル用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 195

表127 日本:動物用ワクチン市場、疾病別、2022年~2029年(百万米ドル) 195

表128 日本:家畜用動物用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 195

表129 日本:コンパニオンアニマルの疾患に対する動物用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 196

表130 日本:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 196

表131 日本:動物用ワクチン市場、投与経路別、

2022年~2029年(百万米ドル) 197

表132 日本:動物用ワクチン市場、エンドユーザー別、

2022年~2029年(百万米ドル) 197

表 133 インド:動物由来食品の生産量と消費量、2000年と2030年(千トン) 198

表 134 インド:動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 199

表135 インド:家畜用ワクチン市場、種類別、2022年~2029年(百万米ドル) 199

表136 インド:コンパニオンアニマル用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 199

表 137 インド:動物用ワクチン市場、疾病別、2022年~2029年(百万米ドル) 200

表 138 インド:家畜用動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 200

表139 インド:コンパニオンアニマルの疾患に対する動物用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 200

表140 インド:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 201

表 141 インド:動物用ワクチン市場、投与経路別、

2022年~2029年(百万米ドル) 201

表 142 インド:動物用ワクチン市場、エンドユーザー別、

2022年~2029年(百万米ドル) 202

表143 オーストラリア:動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 203

表144 オーストラリア:家畜用ワクチン市場、種類別、2022年~2029年(百万米ドル) 203

表145 オーストラリア:コンパニオンアニマル用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 203

表146 オーストラリア:動物用ワクチン市場、疾病別、

2022年~2029年(百万米ドル) 204

表147 オーストラリア:家畜の病気に対する動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 204

表148 オーストラリア:コンパニオンアニマルの疾患に対する動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 204

表149 オーストラリア:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 205

表150 オーストラリア:動物用ワクチン市場、投与経路別、2022年~2029年(百万米ドル) 205

表151 オーストラリア:動物用ワクチン市場、エンドユーザー別、

2022年~2029年(百万米ドル) 206

表 152 韓国:動物用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 207

表 153 韓国:家畜用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 207

表154 韓国:コンパニオンアニマルワクチン市場、種類別、

2022年~2029年(百万米ドル) 207

表155 韓国:動物用ワクチン市場、疾病別、

2022年~2029年(百万米ドル) 208

表156 韓国:家畜の病気に対する動物用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 208

表157 韓国:コンパニオンアニマルの疾患に対する動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 208

表158 韓国:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 209

表159 韓国:動物用ワクチン市場、投与経路別、2022年~2029年(百万米ドル) 209

表160 韓国:動物用ワクチン市場、エンドユーザー別、

2022年~2029年(百万米ドル) 210

表161 ニュージーランド:動物用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 211

表162 ニュージーランド:家畜用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 211

表163 ニュージーランド:コンパニオンアニマル用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 211

表164 ニュージーランド:動物用ワクチン市場、疾病別、

2022年~2029年(百万米ドル) 212

表165 ニュージーランド:家畜用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 212

表166 ニュージーランド:コンパニオンアニマルの疾患に対する動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 212

表167 ニュージーランド:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 213

表 168 ニュージーランド:動物用ワクチン市場、投与経路別、2022年~2029年(百万米ドル) 213

表 169 ニュージーランド:動物用ワクチン市場、エンドユーザー別、

2022年~2029年(百万米ドル) 214

表170 アジア太平洋地域その他:動物用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 214

表171 アジア太平洋地域その他:家畜用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 215

表172 アジア太平洋地域その他:コンパニオンアニマルワクチン市場、種類別、

2022年~2029年(百万米ドル) 215

表173 アジア太平洋地域その他:動物用ワクチン市場、疾病別、

2022年~2029年(百万米ドル) 215

表174 アジア太平洋地域その他:家畜の病気に対する動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 216

表175 アジア太平洋地域その他:コンパニオンアニマルの疾患に対する動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 216

表176 アジア太平洋地域その他:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 216

表177 アジア太平洋地域その他:動物用ワクチン市場、

投与経路別、2022年~2029年(百万米ドル) 217

表178 アジア太平洋地域その他:動物用ワクチン市場、エンドユーザー別、

2022年~2029年(百万米ドル) 217

表179 北米:動物用ワクチン市場、国別、

2022年~2029年(百万米ドル) 219

表180 北米:動物用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 220

表181 北米:家畜用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 220

表182 北米:コンパニオンアニマル用ワクチン市場、種類別、

2022年から2029年(百万米ドル) 220

表183 北米:動物用ワクチン市場、疾病別、

2022年から2029年(百万米ドル) 221

表184 北米:家畜用動物用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 221

表185 北米:コンパニオンアニマルの疾患に対する動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 221

表186 北米:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 222

表187 北米:動物用ワクチン市場、

投与経路別、2022年~2029年(百万米ドル) 222

表188 北米:動物用ワクチン市場、エンドユーザー別、

2022年~2029年(百万米ドル) 223

表189 米国およびカナダの獣医師数、2022年 224

表190 米国のペット産業支出、2018年~2024年(10億米ドル) 225

表191 米国:動物用ワクチン市場、種類別、2022年~2029年(100万米ドル) 225

表 192 米国:家畜用ワクチン市場、種類別、2022年~2029年(百万米ドル) 226

表 193 米国:コンパニオンアニマル用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 226

表194 米国:動物用ワクチン市場、疾病別、2022年~2029年(百万米ドル) 226

表195 米国:家畜用動物用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 227

表196 米国:コンパニオンアニマルの疾患に対する動物用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 227

表197 米国:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 227

表198 米国:動物用ワクチン市場、投与経路別、

2022年~2029年(百万米ドル) 228

表199 米国:動物用ワクチン市場、エンドユーザー別、2022年~2029年(百万米ドル) 228

表 200 カナダ:動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 229

表 201 カナダ:家畜用ワクチン市場、種類別、2022年~2029年(百万米ドル) 229

表202 カナダ:コンパニオンアニマルワクチン市場、種類別、

2022年~2029年(百万米ドル) 230

表203 カナダ:動物用ワクチン市場、疾患別、

2022年~2029年(百万米ドル) 230

表204 カナダ: 家畜の病気に対する動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 230

表205 カナダ:コンパニオンアニマルの病気に対する動物用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 231

表206 カナダ:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 231

表207 カナダ:動物用ワクチン市場、投与経路別、

2022年~2029年(百万米ドル) 232

表208 カナダ:動物用ワクチン市場、エンドユーザー別、

2022年~2029年(百万米ドル) 232

表209 欧州:動物用ワクチン市場、国別、

2022年~2029年(百万米ドル) 233

表 210 ヨーロッパ:動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 234

表 211 ヨーロッパ:家畜用ワクチン市場、種類別、2022年~2029年(百万米ドル) 234

表212:ヨーロッパ:コンパニオンアニマル用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 234

表213:ヨーロッパ:動物用ワクチン市場、疾病別、

2022年~2029年(百万米ドル) 235

表214:ヨーロッパ:家畜の病気に対する動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 235

表215:ヨーロッパ:コンパニオンアニマルの病気に対する動物用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 235

表216:ヨーロッパ:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 236

表217:ヨーロッパ:動物用ワクチン市場、投与経路別、

2022年~2029年(百万米ドル) 236

表218 欧州:動物用ワクチン市場、エンドユーザー別、

2022年~2029年(百万米ドル) 237

表219 欧州の獣医師数、2022年 238

表 220 ドイツ:動物用ワクチン市場、種類別、2022年~2029年(単位:百万米ドル) 239

表 221 ドイツ:家畜用ワクチン市場、種類別、2022年~2029年(単位:百万米ドル) 239

表222 ドイツ:コンパニオンアニマルワクチン市場、種類別、

2022年~2029年(百万米ドル) 240

表223 ドイツ:動物用ワクチン市場、疾病別、

2022年~2029年(百万米ドル) 240

表224 ドイツ:家畜用ワクチン市場、種類別、2022年~2029年(百万米ドル) 240

表225 ドイツ:コンパニオンアニマルの疾患に対する動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 241

表226 ドイツ:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 241

表227 ドイツ:動物用ワクチン市場、投与経路別、2022年~2029年(百万米ドル) 242

表228 ドイツ:動物用ワクチン市場、エンドユーザー別、

2022年~2029年(百万米ドル) 242

表229:英国におけるペットの人口、2024年 243

表230:英国:動物用ワクチン市場、種類別、2022年~2029年(単位:百万米ドル) 243

表 231 英国:家畜用ワクチン市場、種類別、2022年~2029年(百万米ドル) 244

表 232 英国:コンパニオンアニマル用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 244

表 233 英国:動物用ワクチン市場、疾病別、2022年~2029年(百万米ドル) 244

表 234 英国:家畜用動物用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 245

表235 英国:コンパニオンアニマルの疾患に対する動物用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 245

表236 英国:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 245

表237 英国:動物用ワクチン市場、投与経路別、

2022年~2029年(百万米ドル) 246

表238 英国:動物用ワクチン市場、エンドユーザー別、2022年~2029年(百万米ドル) 246

表 239 フランス:動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 247

表 240 フランス:家畜用ワクチン市場、種類別、2022年~2029年(百万米ドル) 247

表241 フランス:コンパニオンアニマル用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 248

表242 フランス:動物用ワクチン市場、疾病別、

2022年~2029年(百万米ドル) 248

表243 フランス:家畜の疾病に対する動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 248

表244 フランス:コンパニオンアニマルの疾病に対する動物用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 249

表 245 フランス:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 249

表 246 フランス:動物用ワクチン市場、投与経路別、

2022年~2029年(百万米ドル) 250

表247 フランス:動物用ワクチン市場、エンドユーザー別、

2022年~2029年(百万米ドル) 250

表 248 イタリア:動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 251

表 249 イタリア:家畜用ワクチン市場、種類別、2022年~2029年(百万米ドル) 251

表 250 イタリア:コンパニオンアニマル用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 252

表 251 イタリア:動物用ワクチン市場、疾病別、2022年~2029年(百万米ドル) 252

表 252 イタリア:家畜の病気に対する動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 252

表 253 イタリア:コンパニオンアニマルの病気に対する動物用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 253

表254 イタリア:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 253

表255 イタリア:動物用ワクチン市場、投与経路別、

2022年~2029年(百万米ドル) 254

表256 イタリア:動物用ワクチン市場、エンドユーザー別、2022年~2029年(百万米ドル) 254

表257 スペイン:動物用ワクチン市場、種類別、2022年~2029年(単位:百万米ドル) 255

表258 スペイン:家畜用ワクチン市場、種類別、2022年~2029年(単位:百万米ドル) 255

表259 スペイン:コンパニオンアニマルワクチン市場、種類別、

2022年~2029年(百万米ドル) 256

表260 スペイン:動物用ワクチン市場、疾病別、2022年~2029年(百万米ドル) 256

表261 スペイン:家畜の疾病に対する動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 256

表262 スペイン:コンパニオンアニマルの疾病に対する動物用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 257

表263 スペイン:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 257

表264 スペイン:動物用ワクチン市場、投与経路別、

2022年~2029年(百万米ドル) 258

表265 スペイン:動物用ワクチン市場、エンドユーザー別、

2022年~2029年(百万米ドル) 258

表266 オランダ:動物用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 259

表267 オランダ:家畜用ワクチン市場、種類別、

2022年~2029年(百万米ドル) 259

表268 オランダ:コンパニオンアニマル用ワクチン市場、種類別、

2022年から2029年(百万米ドル) 260

表269 オランダ:動物用ワクチン市場、疾病別、

2022年から2029年(百万米ドル) 260

表270 オランダ:家畜用動物用ワクチン市場、

種類別、2022年~2029年(百万米ドル) 260

表271 オランダ:コンパニオンアニマルの疾患に対する動物用ワクチン市場、種類別、2022年~2029年(百万米ドル) 261

表272 オランダ:動物用ワクチン市場、技術別、

2022年~2029年(百万米ドル) 261

表273 オランダ:動物用ワクチン市場、投与経路別、2022年~2029年(百万米ドル) 262

表274 オランダ:動物用ワクチン市場、エンドユーザー別、

2022年~2029年(百万米ドル) 262

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/