グローバルな自動車用LiDAR市場の動向

推進要因:OEMによる高度な自律走行車の試験および導入への注力

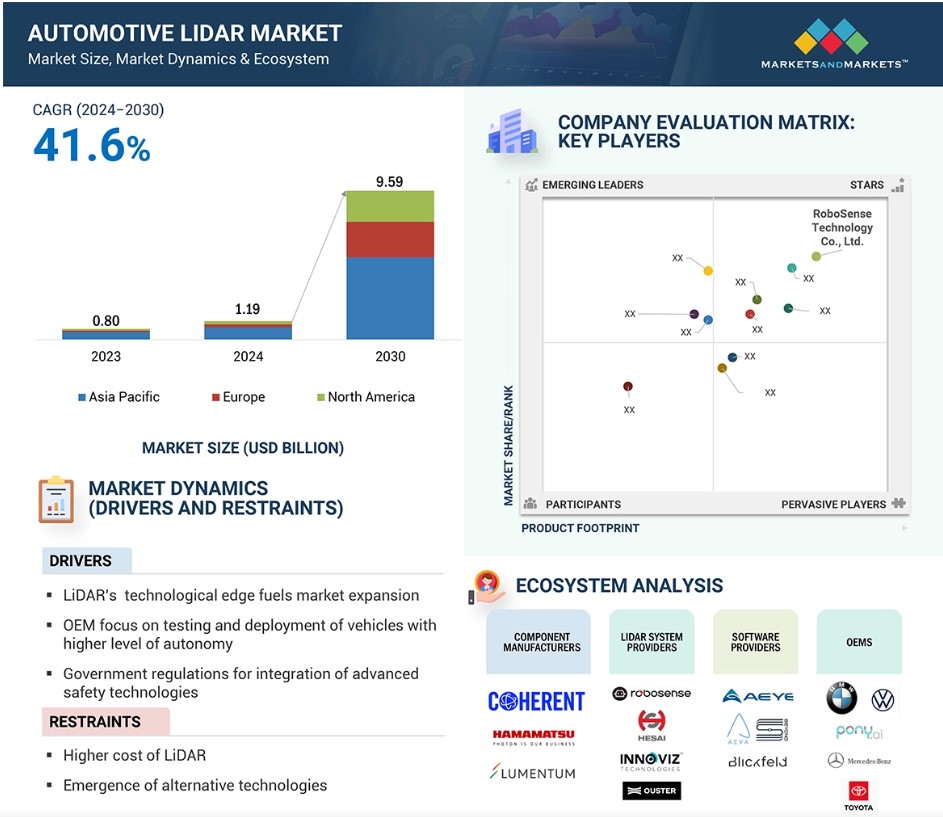

OEMおよび政府による高度な車両自律性のサポート推進は、自動車用LiDAR市場の主要な推進要因となっています。自律性のレベルを高める必要性から、精密な環境マッピングと物体検出のための高度なセンサー技術の使用が求められており、LiDARのニーズが高まっています。高解像度の空間データが重要なレベル3(L3)およびレベル4(L4)の自律走行車の利用が増加するにつれ、メーカーは自社車両へのLiDARシステムの統合をテストする傾向にあります。2023年12月、BYD Co., Ltd. (中国)は、中国の高速道路でレベル3の車両の試験走行許可を取得しました。同様に、メルセデス・ベンツ・グループAG(ドイツ)は、米国で2024年型Sクラス(ヴァレオ製LiDARを1台搭載)とEQS(ヴァレオ製LiDARを1台搭載)に、レベル3認定のDRIVE PILOTシステムを導入しました。同様に、2024年6月には、BMWグループ(ドイツ)が、7シリーズ(Innoviz Technologies Ltd.(イスラエル)のLiDARを1台搭載)にL3技術の使用を承認し、車両の高度な自律性を実現するという同社の取り組みを反映しました。高度な自律性への注目が高まるにつれ、LiDARの需要も直接的に増加しています。LiDARは、車両の安全なナビゲーションと意思決定に必要な、正確な360度の環境センシングを実現する技術です。

抑制:代替技術の採用

カメラやレーダー技術などの代替ソリューションの採用は、自動車用LiDAR市場の成長を大幅に抑制しています。レーダーは、その進化する機能、費用対効果、そして多様な気象条件における堅牢なパフォーマンスにより、OEMにとって好ましい選択肢となっています。雨や霧、直射日光に弱かったLiDARとは異なり、レーダーは信頼性が高く、アダプティブクルーズコントロールや衝突回避システムには欠かせない存在となっています。イメージングレーダーやPMCWレーダーなどの先進的なレーダー技術の導入により、レーダーとLiDARセンサーの性能差はさらに縮まりました。先進的なレーダー技術は解像度を高め、ノイズを低減し、詳細な物体検知を実現し、OEMに信頼性が高くコスト効率の良いLiDARセンサーの代替手段を提供します。

LiDARからレーダーへのトレンドの変化は、メーカーやOEMの取り組みからも理解できます。2024年9月、Mobileye(イスラエル)は、画像レーダーシステム用のLiDARの開発を中止しました。同様に、2022年10月には、Argo AI(米国)がLiDAR技術の開発を中止し、他の代替技術の選択肢を探し始めました。LiDAR開発プロジェクトの閉鎖とメーカーによる新規取り組みからの撤退は、代替技術の出現に伴うLiDAR技術の成長の課題を反映しています。

ソリッドステートLiDARは徐々に手頃な価格になりつつありますが、レーダー技術が提供する運用上の利点と低価格設定は、OEMを引き続き惹きつけており、この技術は自動車業界において、LiDAR技術の現実的な代替品であり、強力な競合技術として位置づけられています。

機会:商用車および物流部門の成長

商用車および物流部門は、自動車用LiDAR市場の成長にとって大きな機会となります。高解像度の3Dマッピング、正確な物体検知、リアルタイムのナビゲーション機能を提供するLiDARは、自動運転トラックや配達車両には不可欠です。このLiDARの特徴により、主要なトラックメーカーは自社のトラックにLiDARを搭載するようになりました。2024年1月には、ダイムラートラックAG(ドイツ)とTorc Robotics(米国)が、Aeva Inc.(米国)の先進的な4D LiDARをFreightliner Cascadiaトラックに統合しました。同様に、コンチネンタルAG(ドイツ)は、オーロラ・イノベーション社(米国)と提携し、2027年までに世界初のスケーラブルな自律走行トラックシステムを立ち上げることを発表しました。このシステムには、貨物業務の安全性と効率性を高めるためのLiDARセンサーが組み込まれる予定です。同様に、2024年6月には、Zelostech(中国)がHesai Group(中国)のAT128 LiDARを搭載した自動運転物流配送車両Z5を発表しました。この車両は、インテリジェントな経路設定と障害物回避のために、毎秒153万ポイントのスキャンが可能です。こうした進展は、ドライバー不足、燃費、24時間365日の稼働の必要性といった業界の課題に対処するために、自動車業界がLiDARテクノロジーにますます依存していることを示しています。商用車および物流部門が自動化を受け入れるにつれ、信頼性と拡張性を備えたソリューションを確保するLiDARの役割は、貨物および商用車の未来を担う基盤技術としての位置づけを確かなものにしています。

課題:原材料価格の変動とサプライチェーンの混乱

原材料価格の変動、サプライチェーンの混乱、セキュリティ上の懸念は、自動車用LiDAR市場の成長に大きな課題をもたらします。LiDARシステムは、半導体、光学センサー、レーザーの製造に不可欠なシリコン、ガリウムヒ素、インジウムリン、レアアースなどの重要材料に依存しています。これらの材料は、採掘制限、高額な抽出コスト、地政学的な緊張により、価格が変動することがよくあります。さらに、労働争議、環境規制、自然災害などによる採掘業務の中断は、材料供給をさらに制限する可能性があります。

サプライチェーンの課題は原材料にとどまらず、生産と物流のボトルネックとなっています。光学部品の調達遅延や輸送費の高騰は、生産スケジュールに大きな影響を与え、システム全体のコストを増加させています。こうした混乱はすべて、自動車用LiDAR市場の成長に影響を与えています。

セキュリティ上の懸念と関連リスクも、自動車用LiDARシステムの成長を阻むもう一つのハードルとなっています。2024年12月、民主主義防衛財団(FDD)は、中国製LiDARシステムに関連するリスクを強調した研究を発表しました。この研究では、安全性が損なわれたLiDAR技術の使用により、米国の防衛設備や重要なインフラストラクチャに対するスパイ行為やサイバー攻撃の潜在的な脅威が指摘されました。このような脅威は、特に地政学的な緊張関係のある地域において、LiDARシステムの普及に悪影響を及ぼします。

グローバルな自動車用LiDAR市場のエコシステム分析

自動車用LiDAR市場のエコシステムは、自律走行の実現に向けて協力する参加者のダイナミックなネットワークです。このエコシステムには、LiDARシステムに重要な光検出器を供給し、レーザーや光学機器を提供する部品メーカー、 正確な3Dマッピングのためのセンサーとスキャン技術を統合し、完全なLiDARソリューションの設計と製造を行う企業、AIを搭載したデータ処理プラットフォームとリアルタイムの車両意思決定のための知覚アルゴリズムを提供し、自律システムにおけるLiDARデータの有用性を高めるソフトウェアプロバイダー、そして、これらのLiDARシステムとソフトウェアを車両に組み込み、先進的なADASと自律走行機能を市場にもたらすOEMです。

ソリッドステートLiDARセグメントは、予測期間中に大幅な成長が見込まれています

予測期間中、ソリッドステートLiDARセグメントが自動車用LiDAR市場を牽引すると予測されています。このセグメントの成長は、ソリッドステートLiDARシステムのコンパクトな設計、コスト効率、機械式LiDARシステムと比較した際の耐久性の高さによって促進されています。機械式システムとは異なり、ソリッドステートLiDARシステムは可動部品が少ないため、摩耗や振動、環境的な課題に強く、車両設計へのシームレスな統合が可能です。製造コストの削減と効率性の向上により、ソリッドステートLiDARシステムはロボットタクシーや先進運転支援システムに採用されており、進化する自動車業界で優先的に選択される製品となっています。メルセデス・ベンツのEQS、XpengのP5、NIOのET7にはソリッドステートLiDARシステムが搭載されています。

2024年1月、RoboSense(中国)は、CES 2024でソリッドステートLiDARセンサーのM2とM3を発表しました。M3は10%の反射率で最大300メートルの長距離検出が可能で、M2は250メートルの範囲をカバーします。同様に、2024年4月には、Hesai Group(中国)が、従来品よりも60%小型化され、重量も半分以下に軽量化されたATXソリッドステートLiDARを発売しました。

長距離LiDAR(170メートル超)セグメントは、予測期間中に最大のシェアを占めると予測されています

長距離LiDAR(170メートル超)セグメントは、予測期間中に最大のシェアを占めると予測されています。このセグメントの成長は、長距離LiDARシステムが自律走行と先進安全機能の認知を向上させる能力によって牽引されています。短距離LiDARシステムとは異なり、長距離LiDARシステムは遠距離からの物体、車両、歩行者の検知に適しており、レベル3以上の車両における高度な意思決定を可能にします。さらに、さまざまな天候や照明条件下でも効率的に動作する能力により、OEMによる採用がさらに促進されています。車両の自律性の向上とADAS機能の改善がますます重視されるようになっているため、長距離LiDARセンサーの需要はさらに高まっています。

世界中の多くのOEMが、自社の車両に長距離LiDAR技術を統合しています。例えば、IMモーターズ(中国)のLS6やLi AutoのL7には、Hesai Groupの長距離LiDARが搭載されています。同様に、BMWのi7には、Innoviz Technologies(イスラエル)の長距離LiDARが搭載されています。この傾向は、車両の安全基準の強化を推進する政府の義務化や安全規制によっても後押しされています。自動車メーカーがより安全で高性能な自律システムの実現に注力する中、長距離LiDARシステムは不可欠なコンポーネントとして台頭しています。

予測期間中、アジア太平洋地域が自動車用LiDAR市場をリードすると予測されています。

政府による先進的な取り組み、急速な技術進歩、主要企業や自動車メーカーの存在が原動力となり、予測期間中、アジア太平洋地域が自動車用LiDAR市場をリードすると予測されています。ソウル市の「2030年自律走行ビジョン」のような動きは、2026年までに都市全体に自律走行インフラを整備するという韓国の目標を示しています。また、2027年までに100の自治体にレベル4の車両を配備するという日本の目標は、この地域における自律走行車の採用に対する積極的なアプローチを強調しており、それがこの地域におけるLiDARシステムの需要を牽引しています。

中国でも一連の開発が進められています。同国では、16,000台の自動運転車の試験用ライセンスが発行され、自動運転車へのLiDARの統合が促進されています。2024年8月時点で、同国では約32,000キロメートルの公道が自動運転車の試験用に開放されています。2025年までに、中国は上海で新車の70%以上にレベル2またはレベル3の自動運転機能を搭載する計画です。

RoboSense(中国)、Hesai Group(中国)、Huawei Technologies Co., Ltd.(中国)などの企業は、有機的および無機的な戦略を採用することで、この地域の自動車用LiDAR市場の形成において重要な役割を果たしています。2024年10月、Hesai Group(中国)はSAIC Volkswagen(中国)と提携し、同社の車両に先進的なLiDARシステムを搭載しました。同様に、2023年10月にはホンダ(日本)が2026年までに自動運転タクシーを導入する計画を発表しました。同様に、2026年8月には、起亜自動車(韓国)がレベル3の自動運転機能を備えたEV9モデルを発表しました。このモデルには高速道路運転パイロットシステムが搭載されており、ヴァレオ(フランス)の2つのLiDARセンサーが採用されています。こうした動きは、アジア太平洋地域が先進的なLiDARシステムやセンサーを採用することで自動車産業の成長を強化しようとしている傾向を浮き彫りにしています。

自動車用LiDAR市場の最近の動向

- 2024年10月、RoboSense(中国)は、GAC International Co., Ltd.(中国)との戦略的提携を発表しました。この提携により、RoboSenseはGAC AIONの車両にLiDARソリューションを提供することになります。

- 2024年10月、Hesai Group(中国)とSAIC Volkswagen(中国)は、自動車用LiDARプログラムで協力するための新たな提携契約を締結しました。この合意により、Hesai GroupのLiDAR技術がSAIC Volkswagenの車両モデルに統合され、自動運転機能が強化されることになります。

- 2024年9月、Hesai Group(中国)は、自動運転車の機能性を向上させるために、OT128 LiDARを発売しました。LiDARは、最大200メートルの検出範囲と、生産時間を95%以上短縮する簡素化されたアーキテクチャを特長としています。

- 2024年9月、Hesai Group(中国)は、自動運転車の機能性を向上させるためにOT128 LiDARを発売しました。このLiDARは、最大200メートルの検出範囲と、生産時間を95%以上短縮する簡素化されたアーキテクチャが特徴です。

主要な市場関係者

自動車用LiDAR市場の主要企業の一覧

自動車用LiDAR市場は、幅広い地域で事業を展開する少数の大手企業が市場を独占しています。自動車用LiDAR市場における大手企業は、以下の通りです。

- RoboSense (China)

- Hesai Group (China)

- Luminar Technologies, Inc. (US)

- Seyond (US)

- Huawei Technologies Co., Ltd. (China)

- Innoviz Technologies Ltd. (Israel)

- Valeo (France)

- Ouster Inc. (US)

- Denso Corporation (Japan)

- Continental AG (Germany)

- ZF Friedrichshafen AG (Germany)

- Aptiv (Ireland)

- Magna International Inc. (Canada)

- Cepton, Inc. (US)

- Aeva Inc. (US)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 29

1.3 調査範囲 32

1.3.1 市場細分化 32

1.3.2 対象範囲と除外範囲 33

1.4 対象年 34

1.5 通貨 34

1.6 単位 35

1.7 利害関係者 35

2 調査方法 36

2.1 調査データ 36

2.1.1 二次データ 38

2.1.1.1 二次情報源 38

2.1.1.2 二次情報源からの主要データ 40

2.1.2 一次データ 40

2.1.2.1 需要側および供給側からの一次インタビュー対象者 41

2.1.2.2 一次インタビューの内訳 41

2.1.2.3 一次インタビューの参加者 41

2.1.2.4 一次調査の目的 42

2.2 市場規模の推定 42

2.2.1 ボトムアップ・アプローチ 44

2.2.2 トップダウン・アプローチ 45

2.3 データの照合 46

2.4 要因分析 48

2.5 調査の前提条件 48

2.6 調査の限界 49

2.7 リスク評価 50

3 エグゼクティブサマリー 52

4 プレミアムインサイト 56

4.1 自動車用LIDAR市場におけるプレイヤーにとって魅力的な機会 56

4.2 自動車用LIDAR市場:地域別 57

4.3 自動車用LIDAR市場、技術別 57

4.4 自動車用LIDAR市場、画像タイプ別 58

4.5 自動車用LIDAR市場、氷上車両タイプ別 58

4.6 自動車用LIDAR市場、場所別 59

4.7 自動車用LIDAR市場、電気自動車タイプ別 59

4.8 自動車用LIDAR市場、レンジ別 60

4.9 自動車用LIDAR市場、レーザー波長別 60

4.10 自動車用LIDAR市場、測定プロセス別 61

4.11 自動車用LIDAR市場、自律レベル別 61

5 市場概要 62

5.1 はじめに 62

5.2 市場力学 63

5.2.1 推進要因 63

5.2.1.1 LIDAR技術の急速な進歩 63

5.2.1.2 高度な自律性を備えた車両の試験および展開にOEMが注力

64

5.2.1.3 先進的な安全技術の統合に対する政府の厳しい規制

65

5.2.2 抑制要因 66

5.2.2.1 LiDARの高コスト 66

5.2.2.2 代替技術の出現 67

5.2.3 機会 68

5.2.3.1 ロボットタクシーおよび配車サービスの台頭 68

5.2.3.2 商用車の自動化 70

5.2.4 課題 71

5.2.4.1 原材料価格の変動とサプライチェーンの混乱 71

5.2.4.2 厳しい気象条件におけるパフォーマンスの低下 71

5.3 顧客のビジネスに影響を与えるトレンドと混乱 73

5.4 価格分析 74

5.4.1 主要企業別平均販売価格、2024年 74

5.4.2 平均販売価格、主要企業別 75

5.4.3 平均販売価格、地域別 75

5.5 AIが自動車用LIDAR市場に与える影響 76

5.6 生態系分析 77

5.7 バリューチェーン分析 78

5.8 ケーススタディ分析 79

5.8.1 タタ・エルクシは、AI搭載のLIDAR技術を活用し、自動運転システムにおける車両検出能力を強化しました。

5.8.2 IMERITは、自動運転車両会社が3Dポイントクラウドデータにラベル付けとセグメント化を行うことを可能にする、専門的なLIDARデータ注釈サービスを提供しました。

5.8.3 FORTERRAは、自動運転プラットフォームの視認性とナビゲーション機能を強化するために、Ouster社のデジタルLIDARセンサーを導入しました。

5.8.4 LUMINARは、同社のソフトウェアにライダー技術を統合し、メーカーによる自律走行車の展開加速を支援しています。

5.8.5 AVANTIERは、自律走行車メーカーがコスト効率に優れた高性能のライダーソリューションを開発できるよう支援しています。

5.9 投資および資金調達シナリオ 82

5.10 特許分析 83

5.11 技術分析 87

5.11.1 主要技術 87

5.11.1.1 周波数変調連続波(FMCW)LiDAR 87

5.11.1.2 4D LiDAR 87

5.11.2 補完技術 88

5.11.2.1 センサー一式 88

5.11.2.2 フラッシュLiDAR技術 88

5.11.3 隣接技術 89

5.11.3.1 知覚ソフトウェア 89

5.11.3.2 同時位置特定とマッピング(SLAM) 90

5.11.3.3 光ビームステアリング 90

5.12 HSコード 91

5.12.1 輸入シナリオ 91

5.12.2 輸出シナリオ 93

5.13 規制環境 94

5.13.1 主要国別の自動運転車の利用に関する規制

96

5.13.2 規制当局、政府機関、その他の組織 97

5.14 2025年~2026年の主要な会議およびイベント 100

5.15 主要なステークホルダーと購買基準 101

5.15.1 購買プロセスにおける主要なステークホルダー 101

5.16 購買基準 103

5.17 OEM分析 104

5.17.1 OEMによる車両へのLIDARソリューションの統合 104

5.17.2 乗用車へのLIDARシステムの設置 105

5.17.3 主要なライダー企業による設計の勝利 105

5.17.4 自動車用ライダー市場:サプライヤー分析 106

6 自動車用ライダー市場:車両タイプ別 111

6.1 はじめに 112

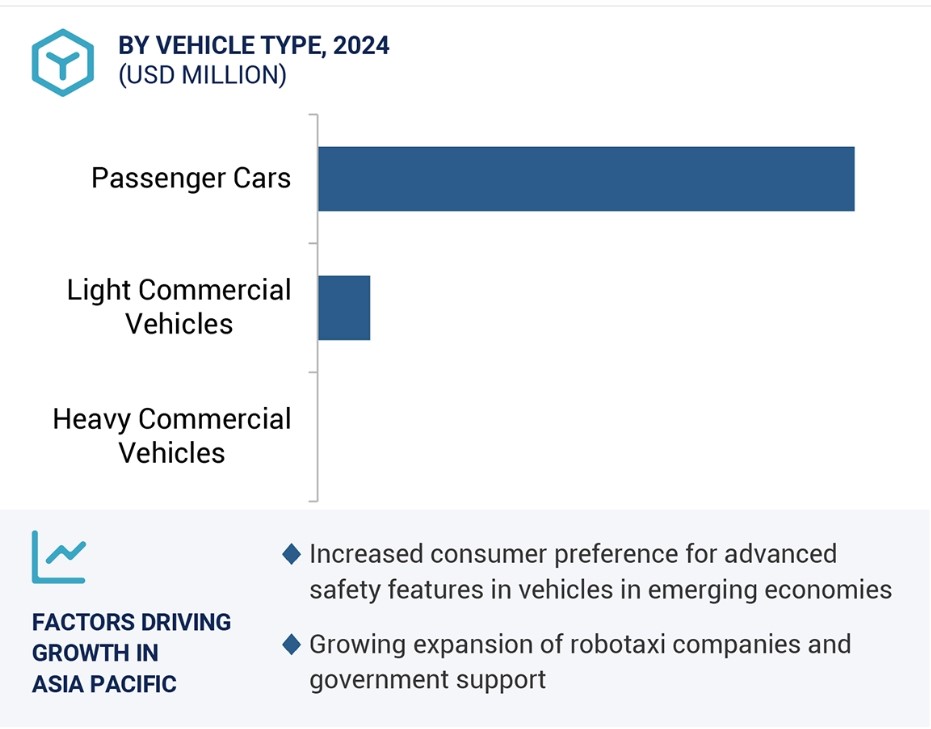

6.2 乗用車 114

6.2.1 先進的な安全機能に対する需要の高まりが市場を牽引 114

6.3 軽商用車(LCV) 116

6.3.1 LCVにおけるリアルタイムの障害物検知に対するニーズの高まりが市場を後押し 116

6.4 重量商用車(HCV) 117

6.4.1 市場成長を促進するトラック自動化の進歩 117

6.5 業界専門家による洞察 119

7 電気自動車の種類別自動車用ライダー市場 120

7.1 はじめに 121

7.2 バッテリー式電気自動車(BEV) 123

7.2.1 信頼性の高いLIDARのニーズを加速させる完全自動運転技術へのシフト 123

7.3 燃料電池電気自動車(FCEV) 126

7.3.1 厳しい気象条件下での安全性と信頼性の向上に焦点を当て、市場を活性化するOEM 126

7.4 プラグインハイブリッド電気自動車(PHEV) 127

7.4.1 車両の高度な自律性に対する需要の高まりが成長の原動力に 127

7.5 ハイブリッド電気自動車(HEV) 129

7.5.1 HEVの改善と革新がライダー技術の採用を促進 129

7.6 業界専門家による洞察 129

8 画像タイプ別自動車用ライダー市場 130

8.1 はじめに 131

8.2 2D 133

8.2.1 2Dライダーの使いやすさとコスト効率が成長を促進 133

8.3 3D 134

8.3.1 市場を牽引する自律運転技術の進歩 134

8.4 業界専門家による洞察 136

9 自動車用LIDAR市場:レーザー波長別 137

9.1 はじめに 138

9.2 近赤外線 141

9.2.1 市場成長を促進する近赤外線LIDARのコスト効率 141

9.3 短波長赤外線 142

9.3.1 短波長赤外線ライダーの能力:厳しい気象条件下での検出能力の向上が人気を高める 142

9.4 長波長赤外線 142

9.4.1 高品質画像の生成能力により需要が拡大する長波長赤外線ライダー 142

9.5 業界専門家による洞察 142

10 自動車用ライダー市場:自律レベル別 143

10.1 はじめに 144

10.2 準自動運転 146

10.2.1 厳格な規制が準自動運転車へのLIDAR技術の統合を促進 146

10.3 完全自動運転 148

10.3.1 3Dマッピングによる物体検出の向上に焦点を当て

市場を後押し 148

10.4 業界専門家による洞察 149

11 自動車用ライダー市場:位置別 150

11.1 はじめに 151

11.2 バンパーおよびグリル 153

11.2.1 OEMSによるADAS機能への注目が高まり、市場を牽引 153

11.3 ヘッドライトおよびテールライト 155

11.3.1 車両の安全性向上ニーズが市場を後押し 155

11.4 ルーフおよびアッパーピラー 156

11.4.1 長距離物体検知システムに対する需要が需要を促進 156

11.5 その他の場所 158

11.6 業界専門家による洞察 160

12 自動車用LIDAR市場:測定プロセス別 161

12.1 はじめに 162

12.2 飛行時間(TOF)方式 164

12.3 周波数測定連続波(FMCW)方式 165

12.4 業界専門家による洞察 166

13 自動車用LIDAR市場:技術別 167

13.1 はじめに 168

13.2 機械式LIDAR 170

13.2.1 車両の安全性向上に重点を置くことで市場を牽引 170

13.3 ソリッドステート・ライダー 172

13.3.1 市場を牽引する信頼性と耐久性の向上の必要性 172

13.3.1.1 マイクロエレクトロメカニカルシステム(MEMS)ライダー 174

13.3.1.2 フラッシュ・ライダー 174

13.3.1.3 光位相アレイ(OPA)LiDAR 174

13.3.1.4 その他 175

13.4 業界専門家による洞察 175

14 自動車用LiDAR市場:測定距離別 176

14.1 はじめに 177

14.2 短・中距離(170メートル以下) 179

14.2.1 市場を牽引する自動車の改良型先進運転支援機能に対するニーズ 179

14.3 長距離(170メートル超) 179

14.3.1 機能強化されたLIDARシステムに対する需要が市場を後押し 179

14.4 業界専門家による洞察 180

15 地域別自動車用LIDAR市場 181

15.1 はじめに 182

15.2 アジア太平洋地域 184

15.2.1 マクロ経済の見通し 184

15.2.2 中国 189

15.2.2.1 乗用車の生産増加が成長を牽引 189

15.2.3 インド 190

15.2.3.1 市場を後押しするADAS搭載車両に対する高まる需要 190

15.2.4 日本 192

15.2.4.1 著名な企業による技術進歩が需要を後押し 192

15.2.5 韓国 194

15.2.5.1 LiDARメーカーとOEM間の戦略的提携が

市場を牽引 194

15.3 欧州 196

15.3.1 マクロ経済の見通し 196

15.3.2 ドイツ 201

15.3.2.1 有力な自動車メーカーとサプライヤーの存在が

市場を牽引する有力な自動車メーカーとサプライヤーの存在 201

15.3.3 フランス 203

15.3.3.1 市場を牽引する自律型輸送ソリューションと先進的なモビリティサービスの重視 203

15.3.4 イタリア 205

15.3.4.1 市場を牽引する商用車における自律型技術の拡大 205

15.3.5 英国 206

15.3.5.1 自律型モビリティにおける最先端のイノベーションへの注目が高まり、

成長を促進 206

15.3.6 スペイン 208

15.3.6.1 政府による交通安全改善の推進が市場を牽引 208

15.4 北米 210

15.4.1 マクロ経済の見通し 210

15.4.2 米国 215

15.4.2.1 SeyondやLuminar Technologiesなどの大手企業の存在がLiDARシステムの普及を促進 215

15.4.3 カナダ 217

15.4.3.1 自律走行車の採用急増が市場を牽引 217

16 競合状況 219

16.1 はじめに 219

16.2 主要企業の戦略/2022年から2024年の勝利への権利 219

16.3 収益分析 221

16.4 市場シェア分析 223

16.5 企業評価および財務指標 225

16.6 ブランド/製品比較 226

16.7 企業評価マトリクス:主要企業、2024年 228

16.7.1 スター企業 228

16.7.2 新興のリーダー 228

16.7.3 浸透しているプレーヤー 228

16.7.4 参加者 228

16.7.5 企業拠点 230

16.7.5.1 企業拠点 230

16.7.5.2 地域拠点 231

16.7.5.3 テクノロジー拠点 232

16.7.5.4 イメージタイプ拠点 233

16.7.5.5 範囲のフットプリント 233

16.8 企業評価マトリクス:スタートアップ/中小企業、2024年 234

16.8.1 進歩的な企業 234

16.8.2 対応力のある企業 234

16.8.3 ダイナミックな企業 234

16.8.4 スタート地点 234

16.8.5 競争力のあるベンチマーキング 236

16.8.5.1 新興企業/中小企業のリスト 236

16.8.5.2 新興企業/中小企業の競争力のあるベンチマーキング 237

16.9 競合シナリオ 238

16.9.1 製品発売 238

16.9.2 取引 241

16.9.3 拡大 247

16.9.4 その他の動向 248

17 企業プロフィール 250

17.1 主要企業 250

17.1.1 FROBOSENSE 250

17.1.1.1 事業概要 250

17.1.1.2 提供する製品/ソリューション 252

17.1.1.3 最近の動向 254

17.1.1.4 MnM 視点 255

17.1.1.4.1 主な強み 255

17.1.1.4.2 戦略的選択肢 255

17.1.1.4.3 弱みと競合他社からの脅威 255

17.1.2 ヘサイ・グループ 256

17.1.2.1 事業概要 256

17.1.2.2 製品/ソリューション 258

17.1.2.3 最近の動向 261

17.1.2.4 MnMの見解 264

17.1.2.4.1 主な強み 264

17.1.2.4.2 戦略的選択肢 264

17.1.2.4.3 弱みと競合他社からの脅威 264

17.1.3 LUMINAR TECHNOLOGIES, INC. 265

17.1.3.1 事業概要 265

17.1.3.2 製品/ソリューション 268

17.1.3.3 最近の動向 269

17.1.3.4 MnMの見解 272

17.1.3.4.1 主な強み 272

17.1.3.4.2 戦略的選択肢 272

17.1.3.4.3 弱みと競合による脅威 272

17.1.4 SAYOND 273

17.1.4.1 事業概要 273

17.1.4.2 提供する製品/ソリューション 274

17.1.4.3 最近の動向 275

17.1.4.4 MnMの見解 277

17.1.4.4.1 主な強み 277

17.1.4.4.2 戦略的選択肢 277

17.1.4.4.3 弱みと競合他社からの脅威 277

17.1.5 華為技術有限公司 278

17.1.5.1 事業概要 278

17.1.5.2 提供する製品/ソリューション 280

17.1.5.3 最近の動向 280

17.1.5.4 MnMの見解 281

17.1.5.4.1 主な強み 281

17.1.5.4.2 戦略的選択肢 282

17.1.5.4.3 弱みと競合による脅威 282

17.1.6 INNOVIZ TECHNOLOGIES LTD 283

17.1.6.1 事業概要 283

17.1.6.2 提供する製品/ソリューション 284

17.1.6.3 最近の動向 284

17.1.7 VALEO 288

17.1.7.1 事業概要 288

17.1.7.2 製品/ソリューション 290

17.1.7.3 最近の動向 290

17.1.8 株式会社オウスター 294

17.1.8.1 事業概要 294

17.1.8.2 製品/ソリューション 295

17.1.8.3 最近の動向 296

17.1.9 株式会社デンソー 299

17.1.9.1 事業概要 299

17.1.9.2 製品/ソリューション 301

17.1.9.3 最近の動向 301

17.1.10 CONTINENTAL AG 304

17.1.10.1 事業概要 304

17.1.10.2 提供する製品/ソリューション 306

17.1.10.3 最近の動向 306

17.1.11 ZF FRIEDRICHSHAFEN AG 309

17.1.11.1 事業概要 309

17.1.11.2 製品/ソリューション 310

17.1.11.3 最近の動向 311

17.1.12 APTIV 312

17.1.12.1 事業概要 312

17.1.12.2 製品/ソリューション 315

17.1.12.3 最近の動向 315

17.1.13 MAGNA INTERNATIONAL INC. 317

17.1.13.1 事業概要 317

17.1.13.2 製品/ソリューション 318

17.1.13.3 最近の動向 319

17.2 その他の企業 322

17.2.1 インフィニオン・テクノロジーズ AG 322

17.2.2 ルネサスエレクトロニクス株式会社 323

17.2.3 セプトン株式会社 324

17.2.4 クアンタム・ソリューションズ 324

17.2.5 マレリ・ホールディングス 325

17.2.6 エバ 326

17.2.7 ブリックフェルド 327

17.2.8 エイアイ 327

17.2.9 LIVOX 328

17.2.10 HEXAGON AB 328

18 市場別予測(MarketsandMarkets) 329

18.1 予測期間中、アジア太平洋地域が最大の市場に 329

18.2 長距離ライダーセグメントが予測期間中に市場をリードする見通し

18.3 乗用車セグメントが予測期間中に市場をリードする見通し

18.4 ライダーを自律走行車に統合するにはAIが極めて重要となる

18.5 結論 331

19 付録 332

19.1 業界専門家による洞察 332

19.2 ディスカッションガイド 333

19.3 KNOWLEDGE STORE:MARKETSANDMARKETSの購読ポータル 337

19.4 カスタマイズオプション 339

19.4.1 国レベルでの自律レベル別、自動車用LIDAR市場 339

19.4.2 国レベルでの電気自動車タイプ別、自動車用LIDAR市場 339

19.4.3 企業情報 339

19.4.3.1 追加の市場関係者のプロフィール(最大5社) 339

19.5 関連レポート 339

19.6 著者詳細 341

表1 自動車用LIDAR市場の定義、技術別 29

表2 自動車用LIDAR市場の定義、氷上車両タイプ別 29

表3 自動車用LIDAR市場の定義、レーザー波長別 30

表4 自動車用LIDAR市場の定義、電気自動車タイプ別 30

表5 自動車用LIDAR市場定義、自律レベル別 31

表6 自動車用LIDAR市場定義、画像タイプ別 31

表7 米ドル為替レート、2019年~2024年 34

表8 LIVOX LIDARモデルの価格、レンジ別 67

表9 ロボットタクシーメーカーが使用するライダーシステムの数 69

表10 自動車用ライダー市場における市場力学の影響 72

表11 主要企業別平均販売価格、2024年(米ドル) 74

表12 平均販売価格、車両タイプ別、2021年~2024年(米ドル) 75

表13 平均販売価格の傾向、地域別、2021年~2024年(米ドル) 75

表14 市場エコシステムにおける各社の役割 77

表15 ユースケース別資金調達、2021年~2023年 82

表16 特許付与、2022年~2024年 84

表17 FMCWとTOF LIDARの比較 87

表18 HSコード901320準拠製品の輸入データ、

国別、2019年~2023年(10億米ドル) 92

表19 HSコード901320準拠製品輸出データ、国別、2019年~2023年(10億米ドル) 93

表20 新型車モデルの試験パラメータ、規制機関別 94

表21 米国における自動運転車の規制および法律 95

表22 北米:規制当局、政府機関、その他の組織 97

表23 欧州:規制当局、政府機関、

その他の組織 98

表24 アジア太平洋地域:規制当局、政府機関、

その他の組織 99

表25 2025年~2026年の主要な会議およびイベント 100

表26 ICE車両タイプの購入プロセスにおけるステークホルダーの影響 102

表27 各種ICE車両の主な購入基準 103

表28 自動車用LIDAR市場:サプライヤー分析、2024~2025年 106

表29 自動車用ライダー市場:車両タイプ別、

2021年~2023年(単位:千台) 112

表30 自動車用ライダー市場:車両タイプ別、

2024年~2030年(単位:千台) 113

表31 自動車用ライダー市場:車両タイプ別、2021年~2023年(百万米ドル) 113

表32 自動車用ライダー市場:車両タイプ別、2024年~2030年(百万米ドル) 113

表33 乗用車:地域別自動車用ライダー市場、

2021年~2023年(千台) 115

表34 乗用車:地域別自動車用ライダー市場、

2024年~2030年(千台) 115

表35 乗用車:地域別自動車用LIDAR市場、

2021年~2023年(百万米ドル) 115

表36 乗用車:地域別自動車用LIDAR市場、

2024年~2030年(百万米ドル) 115

表37 軽商用車:地域別自動車用LIDAR市場、

2021年~2023年(単位:千台) 116

表38 軽商用車:地域別自動車用LIDAR市場、

2024年~2030年(単位:千台) 116

表39 軽商用車:地域別自動車用LIDAR市場、

2021年~2023年(単位:百万米ドル) 117

表40 軽商用車:地域別自動車用LIDAR市場、

2024年~2030年(百万米ドル) 117

表41 大型商用車:地域別自動車用LIDAR市場、

2021年~2023年(単位:千台) 118

表42 重量商用車:地域別自動車用LIDAR市場、

2024年~2030年(単位:千台) 118

表43 重量商用車:地域別自動車用LIDAR市場、

2021年~2023年(百万米ドル) 119

表44 重量商用車:地域別自動車用LIDAR市場、

2024年~2030年(百万米ドル) 119

表45 自動車用ライダー市場:電気自動車タイプ別、

2021年~2023年(千台) 121

表46 自動車用ライダー市場:電気自動車タイプ別、

2024年~2030年(単位:千台) 122

表47 自動車用ライダー市場:電気自動車タイプ別、

2021年~2023年(単位:百万米ドル) 122

表48 自動車用ライダー市場:電気自動車タイプ別、

2024年~2030年(百万米ドル) 122

表49 BEV用LIDARサプライヤー、2022年~2025年 123

表50 バッテリー式電気自動車:地域別自動車用LIDAR市場、

2021年~2023年(単位:千台) 124

表51 バッテリー式電気自動車:地域別自動車用LIDAR市場、

2024年~2030年(単位:千台) 125

表52 バッテリー式電気自動車:地域別自動車用LIDAR市場、

2021年~2023年(百万米ドル) 125

表53 バッテリー式電気自動車:地域別自動車用LIDAR市場、

2024年~2030年(百万米ドル) 125

表54 FCEV向けLIDARサプライヤー、2022年~2023年 126

表55 燃料電池電気自動車:地域別自動車用LIDAR市場、

2024年~2030年(単位:千台) 126

表56 燃料電池電気自動車:地域別自動車用LIDAR市場、

2024年~2030年(百万米ドル) 126

表57 PHEV向けLIDARサプライヤー、2022年~2025年 127

表58 プラグインハイブリッド電気自動車:地域別自動車用LIDAR市場、

2021年~2023年(単位:千台) 128

表59 プラグインハイブリッド電気自動車:地域別自動車用LIDAR市場、

地域別、2024年~2030年(単位:千台) 128

表60 プラグインハイブリッド電気自動車:自動車用LIDAR市場、

地域別、2021年~2023年(単位:百万米ドル) 128

表61 プラグインハイブリッド電気自動車:地域別自動車用LIDAR市場、

2024年~2030年(百万米ドル) 129

表62 自動車用LIDAR市場:画像タイプ別、2021年~2023年(千台) 131

表63 自動車用LIDAR市場:画像タイプ別、2024年~2030年(単位:千台) 131

表64 自動車用LIDAR市場:画像タイプ別、2021年~2023年(単位:百万米ドル) 132

表65 自動車用LIDAR市場:画像タイプ別、2024年~2030年(百万米ドル) 132

表66 2D:自動車用LIDAR市場:地域別、2021年~2023年(千台) 133

表67 2D: 地域別自動車用LIDAR市場、2024年~2030年(単位:千台) 133

表68 2D: 地域別自動車用LIDAR市場、2021年~2023年(単位:百万米ドル) 133

表69 2D:地域別自動車用LIDAR市場、2024年~2030年(百万米ドル) 134

表70 3D LIDAR搭載車両モデル 134

表 71 3D:地域別自動車用LIDAR市場、2021年~2023年(単位:千台) 135

表 72 3D:地域別自動車用LIDAR市場、2024年~2030年(単位:千台) 135

表73 3D:地域別自動車用LIDAR市場、2021年~2023年(百万米ドル) 135

表74 3D:地域別自動車用LIDAR市場、2024年~2030年(百万米ドル) 135

表75 NIR、SWIR、LWIRのライダーシステムを提供する主要企業 139

表76 自動車用ライダー市場:レーザー波長別、

2021年~2023年(単位:千台) 140

表77 自動車用ライダー市場、レーザー波長別、

2024年~2030年(単位:千台) 140

表78 自動車用ライダー市場、レーザー波長別、

2021年~2023年(単位:百万米ドル) 141

表79 自動車用LIDAR市場、レーザー波長別、

2024年~2030年(百万米ドル) 141

表80 自動車用LIDAR市場、自律レベル別、

2021年~2023年(千台) 144

表81 自動車用LIDAR市場:自律レベル別、

2024年~2030年(単位:千台) 145

表82 自動車用LIDAR市場:自律レベル別、

2021年~2023年(単位:百万米ドル) 145

表83 自動車用LIDAR市場:自律レベル別、

2024年~2030年(百万米ドル) 145

表84 準自律型:自動車用LIDAR市場:地域別、

2021年~2023年(千台) 146

表85 準自動運転:地域別自動車用LIDAR市場、

2024年~2030年(単位:千台) 147

表86 準自動運転:地域別自動車用LIDAR市場、

2021年~2023年(単位:百万米ドル) 147

表87 準自律型:地域別自動車用LIDAR市場、

2024年~2030年(百万米ドル) 147

表88 自律型:地域別自動車用LIDAR市場、

2024年~2030年(千台) 148

表89 自律型:地域別自動車用LIDAR市場、

2024年~2030年(百万米ドル) 149

表90 自動車用LIDAR市場:地域別、2021年~2023年(千台) 152

表 91 自動車用ライダー市場:地域別、2024~2030年(単位:千台) 152

表 92 自動車用ライダー市場:地域別、2021~2023年(単位:百万米ドル) 153

表 93 自動車用ライダー市場:地域別、2024~2030年(単位:百万米ドル) 153

表 94 バンパー&グリル:自動車用ライダー市場:地域別、

2021~2023年(単位:千台) 154

表 95 バンパーおよびグリル:地域別自動車用ライダー市場、

2024~2030年(単位:千台) 154

表 96 バンパーおよびグリル:地域別自動車用ライダー市場、

2021~2023年(単位:百万米ドル) 154

表97 バンパーおよびグリル:地域別自動車用LIDAR市場、

2024年~2030年(百万米ドル) 154

表98 ヘッドライトおよびテールライト:地域別自動車用LIDAR市場、

2021年~2023年(千台) 155

表 99 ヘッドライトおよびテールライト:地域別自動車用ライダー市場、

2024~2030年(単位:千台) 155

表 100 ヘッドライトおよびテールライト:地域別自動車用ライダー市場、

2021~2023年(単位:百万米ドル) 156

表101 ヘッドライトおよびテールライト:地域別自動車用LIDAR市場、

2024年~2030年(百万米ドル) 156

表102 ルーフおよびアッパーピラー:地域別自動車用LIDAR市場、

2021年~2023年(単位:千台) 157

表103 ルーフ&アッパーピラー:地域別自動車用LIDAR市場、

2024年~2030年(単位:千台) 157

表104 ルーフおよびアッパーピラー:地域別自動車用LIDAR市場、

2021年~2023年(百万米ドル) 158

表105 ルーフおよびアッパーピラー:地域別自動車用LIDAR市場、

2024年~2030年(百万米ドル) 158

表106 その他の地域:自動車用LIDAR市場、地域別、

2021年~2023年(千台) 159

表107 その他の地域:自動車用LIDAR市場、地域別、

2024年~2030年(千台) 159

表108 その他の地域:地域別自動車用LIDAR市場、

2021年~2023年(百万米ドル) 160

表109 その他の地域:地域別自動車用LIDAR市場、

2024年~2030年(百万米ドル) 160

表110 自動車用LIDAR市場:測定プロセス別、

2021年~2023年(単位:千台) 163

表111 自動車用LIDAR市場:測定プロセス別、

2024年~2030年(単位:千台) 163

表112 自動車用ライダー市場:測定プロセス別、

2021年~2023年(百万米ドル) 163

表113 自動車用ライダー市場:測定プロセス別、

2024年~2030年(百万米ドル) 163

表114 TOFとFMCWの測定プロセスの比較 165

表115 主要企業別の機械式およびソリッドステートLIDAR製品 168

表116 自動車用LIDAR市場:技術別、2021年~2023年(単位:千台) 169

表117 自動車用LIDAR市場:技術別、2024年~2030年(単位:千台) 169

表118 自動車用ライダー市場:技術別、2021年~2023年(百万米ドル) 169

表119 自動車用ライダー市場:技術別、2024年~2030年(百万米ドル) 169

表120 機械式ライダー:自動車用ライダー市場:地域別、

2021年~2023年(千台) 171

表121 機械式ライダー:自動車用ライダー市場:地域別、

2024年~2030年(千台) 171

表122 機械式ライダー:自動車用ライダー市場:地域別、

2021年~2023年(百万米ドル) 171

表123 機械式ライダー: 自動車用LIDAR市場:地域別、

2024年~2030年(百万米ドル) 171

表124 固体レーザーLIDAR:自動車用LIDAR市場:地域別、

2021年~2023年(千台) 173

表125 固体レーザーLIDAR:自動車用LIDAR市場:地域別、

2024年~2030年(千台) 173

表126 固体レーザーLIDAR:自動車用LIDAR市場:地域別、

2021年~2023年(百万米ドル) 173

表127 固体レーザーLIDAR: 自動車用LIDAR市場、地域別、

2024年~2030年(百万米ドル) 173

表128 短・中距離および長距離LIDAR製品、主要企業別 177

表129 自動車用LIDAR市場、範囲別、2021年~2023年(千台) 178

表130 自動車用LIDAR市場、範囲別、2024年~2030年(千台) 178

表131 自動車用LIDAR市場、範囲別、2021年~2023年(百万米ドル) 178

表132 自動車用LIDAR市場、 2024年~2030年(百万米ドル) 178

表 133 自動車用ライダー市場:地域別、2021年~2023年(千台) 182

表 134 自動車用ライダー市場:地域別、2024年~2030年(千台) 183

表 135 自動車用ライダー市場:地域別、2021年~2023年(百万米ドル) 183

表 136 自動車用ライダー市場:地域別、2024年~2030年(百万米ドル) 183

表 137 アジア太平洋地域: 自動車用LIDAR市場:国別、2021年~2023年(台数) 187

表138 アジア太平洋地域:自動車用LIDAR市場:国別、2024年~2030年(台数) 188

表139 アジア太平洋地域:自動車用LIDAR市場:国別、

2021年~2023年(米ドル単位:千) 188

表140 アジア太平洋地域:自動車用LIDAR市場:国別、

2024年~2030年(米ドル単位:千) 188

表141 中国: 自動車用LIDAR市場、車両タイプ別、2021年~2023年(台数) 189

表142 中国:自動車用LIDAR市場、車両タイプ別、2024年~2030年(台数) 189

表143 中国:自動車用LIDAR市場、車両タイプ別、

2021年~2023年(米ドル千) 190

表144 中国: 自動車用LIDAR市場、車両タイプ別、

2024年~2030年(単位:千米ドル) 190

表145 インド:自動車用LIDAR市場、車両タイプ別、2021年~2023年(単位:台) 191

表146 インド:自動車用LIDAR市場、車両タイプ別、2024年~2030年(単位:台) 191

表147 インド: 自動車用LIDAR市場、車両タイプ別、

2021年~2023年(単位:千米ドル) 191

表148 インド:自動車用LIDAR市場、車両タイプ別、

2024年~2030年(単位:千米ドル) 191

表149 日本:自動車用LIDAR市場、車両タイプ別、2021年~2023年(単位:台) 192

表150 日本:自動車用LIDAR市場、車両タイプ別、2024年~2030年(単位:台) 193

表151 日本:自動車用LIDAR市場、車両タイプ別、

2021年~2023年(単位:千米ドル) 193

表152 日本: 自動車用LIDAR市場、車両タイプ別、

2024年~2030年(単位:千米ドル) 193

表153 韓国:自動車用LIDAR市場、車両タイプ別、

2021年~2023年(単位:台) 194

表154 韓国:自動車用LIDAR市場、車両タイプ別、

2024年~2030年(単位:台) 194

表155 韓国:自動車用LIDAR市場、車両タイプ別、

2021年~2023年(単位:千米ドル) 195

表156 韓国:自動車用LIDAR市場、車両タイプ別、

2024年~2030年(単位:千米ドル) 195

表157 欧州: 自動車用LIDAR市場、国別、2021年~2023年(単位) 199

表158 ヨーロッパ:自動車用LIDAR市場、国別、2024年~2030年(単位) 200

表159 ヨーロッパ:自動車用LIDAR市場、国別、

2021年~2023年(単位:千米ドル) 200

表160 ヨーロッパ: 自動車用LIDAR市場、国別、

2024年~2030年(単位:千米ドル) 200

表161 ドイツ:自動車用LIDAR市場、車両タイプ別、2021年~2023年(単位:台) 201

表162 ドイツ:自動車用LIDAR市場、車両タイプ別、2024年~2030年(単位:台) 201

表163 ドイツ: 自動車用ライダー市場、車両タイプ別、

2021年~2023年(単位:千米ドル) 202

表 164 ドイツ:自動車用ライダー市場、車両タイプ別、

2024年~2030年(単位:千米ドル) 202

表 165 フランス:自動車用ライダー市場、車両タイプ別、2021年~2023年(単位:台) 203

表 166 フランス: 自動車用LIDAR市場、車両タイプ別、2024年~2030年(台数) 203

表167 フランス:自動車用LIDAR市場、車両タイプ別、

2021年~2023年(1,000米ドル) 204

表168 フランス:自動車用LIDAR市場、車両タイプ別、

2024年~2030年(1,000米ドル) 204

表169 イタリア: 自動車用LIDAR市場、車両タイプ別、2021年~2023年(台数) 205

表170 イタリア:自動車用LIDAR市場、車両タイプ別、2024年~2030年(台数) 205

表171 イタリア:自動車用LIDAR市場、車両タイプ別、

2021年~2023年(米ドル千) 205

表172 イタリア: 自動車用ライダー市場、車両タイプ別、

2024年~2030年(単位:千米ドル) 206

表 173 英国:自動車用ライダー市場、車両タイプ別、2021年~2023年(単位:台) 207

表 174 英国:自動車用ライダー市場、車両タイプ別、2024年~2030年(単位:台) 207

表 175 英国: 自動車用LIDAR市場:車両タイプ別、

2021年~2023年(単位:千米ドル) 207

表176 英国:自動車用LIDAR市場:車両タイプ別、

2024年~2030年(単位:千米ドル) 207

表177 スペイン:自動車用LIDAR市場:車両タイプ別、2021年~2023年(単位:台) 208

表178 スペイン:自動車用LIDAR市場:車両タイプ別、2024年~2030年(単位:台) 209

表179 スペイン:自動車用LIDAR市場:車両タイプ別、

2021年~2023年(単位:千米ドル) 209

表180 スペイン: 自動車用LIDAR市場、車両タイプ別、

2024年~2030年(単位:千米ドル) 209

表181 北米:自動車用LIDAR市場、国別、2021年~2023年(単位:台) 213

表182 北米:自動車用LIDAR市場、国別、2024年~2030年(単位:台) 214

表183 北米: 自動車用LIDAR市場、国別、

2021年~2023年(単位:千米ドル) 214

表184 北米:自動車用LIDAR市場、国別、

2024年~2030年(単位:千米ドル) 214

表185 米国:自動車用LIDAR市場、車両タイプ別、2021年~2023年(単位:台) 215

表186 米国: 自動車用LIDAR市場、車両タイプ別、2024年~2030年(台数) 215

表187 米国:自動車用LIDAR市場、車両タイプ別、

2021年~2023年(単位:千米ドル) 216

表188 米国:自動車用LIDAR市場、車両タイプ別、

2024年~2030年(単位:千米ドル) 216

表189 カナダ: 自動車用LIDAR市場、車両タイプ別、2021年~2023年(台数) 217

表190 カナダ:自動車用LIDAR市場、車両タイプ別、2024年~2030年(台数) 217

表191 カナダ:自動車用LIDAR市場、車両タイプ別、

2021年~2023年(米ドル千) 217

表192 カナダ: 自動車用LIDAR市場:車両タイプ別、

2024年~2030年(単位:千米ドル) 218

表193 主要企業の戦略/勝利への権利、2022年~2024年 219

表194 市場シェア分析、2023年 224

表195 地域別 231

表196 技術別 232

表197 画像タイプ別 233

表198 範囲別 233

表199 新興企業/中小企業の一覧 236

表200 新興企業/中小企業の競合ベンチマーク 237

表201 自動車用LIDAR市場: 製品発売/開発、2022年1月~2024年10月 238

表202 自動車用LIDAR市場:取引、2022年1月~2024年10月 241

表203 自動車用LIDAR市場:拡大、2022年1月~2024年10月 247

表204 自動車用LIDAR市場:その他の動向、

2022年1月~2024年10月 248

表205 ROBOSENSE:企業概要 250

表206 ROBOSENSEが提供するLIDAR搭載車両モデル、

OEM別、2022年~2025年 251

表207 ROBOSENSE:提供製品/ソリューション 252

表208 ROBOSENSE: 製品発売/開発 254

表209 ロボセンス:取引 254

表210 ロボセンス:その他の動向 255

表211 ヘサイ・グループ:企業概要 256

表212 ヘサイが提供するLIDAR搭載車両モデル、

OEM別、2022年~2024年 257

表213 ヘサイ・グループ:製品/ソリューション 258

表214 ヘサイ・グループ:製品発売/開発 261

表215 ヘサイ・グループ:取引 261

表216 ヘサイ・グループ:その他の動向 263

表217 ルミナー・テクノロジーズ:企業概要 265 :会社概要 265

表218:LUMINAR TECHNOLOGIESが提供するOEM別のLIDAR搭載車両モデル、2022年~2024年 268

表219:LUMINAR TECHNOLOGIES, INC.:提供製品/ソリューション 268

表220:LUMINAR TECHNOLOGIES, INC.:製品発売/開発 269

表221:LUMINAR TECHNOLOGIES, INC.:取引 269

表222:LUMINAR TECHNOLOGIES, INC. :拡大 271

表223:SEYOND:企業概要 273

表224:SEYONDが提供するLIDAR搭載NIO車両モデル、2022年~2024年 274

表225:SEYOND:提供製品/ソリューション 274

表226:SEYOND:製品発売/開発 275

表227:SEYOND:取引 276

表228:SEYOND:その他の動向 276

表229:華為技術有限公司: LTD.:会社概要 278

表230 ファーウェイ・テクノロジーズが提供するLIDAR搭載車両モデル、OEM別、2022年~2024年 279

表231 ファーウェイ・テクノロジーズ:提供製品/ソリューション 280

表232 ファーウェイ・テクノロジーズ:製品発売/開発 280

表233 ファーウェイ・テクノロジーズ:事業拡大 281

表234 ファーウェイ・テクノロジーズ: LTD. :その他の動向 281

表235 INNOVIZ TECHNOLOGIES LTD:企業概要 283

表236 INNOVIZ TECHNOLOGIESが提供するOEM別のLIDAR搭載車両モデル、2022~2024年 284

表237 INNOVIZ TECHNOLOGIES LTD:提供製品/ソリューション 284

表238 INNOVIZ TECHNOLOGIES LTD:製品発売/開発 284

表239 INNOVIZ TECHNOLOGIES LTD:取引 285

表240 INNOVIZ TECHNOLOGIES LTD: 拡大 286

表241 イノビズ・テクノロジーズ社:その他の動向 287

表242 ヴァレオ:企業概要 288

表243 ヴァレオが提供するLIDAR搭載車両モデル、

OEM別、2022~2024年 289

表244 ヴァレオ:提供製品/ソリューション 290

表245 ヴァレオ:製品発売/開発 290

表246 ヴァレオ:取引 291

表247 ヴァレオ:拡大 292

表248 ヴァレオ:その他の動向 293

表249 アウスター社: :会社概要 294

表 250 OUSTER INC.:提供製品/ソリューション 295

表 251 OUSTER INC.:製品発売/開発 296

表 252 OUSTER INC.:取引 297

表 253 OUSTER INC.:その他の動向 298

表254 株式会社デンソー:企業概要 299

表255 株式会社デンソーが提供するライダー搭載トヨタ車モデル、2022年 300

表256 株式会社デンソー:提供製品/ソリューション 301

表257 株式会社デンソー:製品発売/開発 301

表258 株式会社デンソー:取引 302

表259 株式会社デンソー:事業拡大 303

表260 株式会社デンソー:その他の動向 303

表 261 CONTINENTAL AG:会社概要 304

表 262 CONTINENTAL AG:製品/ソリューション 306

表 263 CONTINENTAL AG:新製品/開発 306

表 264 CONTINENTAL AG:取引 307

表 265 CONTINENTAL AG:事業拡大 308

表 266 CONTINENTAL AG:その他の動向 308

表 267 ZF FRIEDRICHSHAFEN AG:企業概要 309

表 268 ZF FRIEDRICHSHAFEN AG:製品/ソリューション 310

表 269 ZF Friedrichshafen AG:取引 311

表 270 ZF Friedrichshafen AG:拡張 311

表 271 ZF Friedrichshafen AG:その他の動向 311

表 272 APTIV:企業概要 312

表273 APTIV:提供する製品/ソリューション 315

表274 APTIV:製品発売/開発 315

表275 APTIV:取引 316

表276 APTIV:拡張 316

表277 APTIV:その他の動向 316

表 278 MAGNA INTERNATIONAL INC.:企業概要 317

表 279 MAGNA INTERNATIONAL INC.:製品/ソリューション 318

表 280 MAGNA INTERNATIONAL INC.:新製品/開発 319

表 281 MAGNA INTERNATIONAL INC.:取引 319

表 282 マグナ・インターナショナル社:事業拡大 320

表 283 マグナ・インターナショナル社:その他の動向 321

表 284 インフィニオン・テクノロジーズ社:企業概要 322

表 285 ルネサスエレクトロニクス株式会社:企業概要 323

表286 MOTHERSON:会社概要 324

表287 QUANERGY SOLUTIONS, INC.:会社概要 324

表288 MARELLI HOLDINGS CO., LTD.:会社概要 325

表289 AEVA INC.:会社概要 326

表290 Blickfeld GmbH:会社概要 327

表291 AEye, Inc.:会社概要 327

表292 LIVOX:会社概要 328

表293 HEXAGON AB:会社概要 328

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/