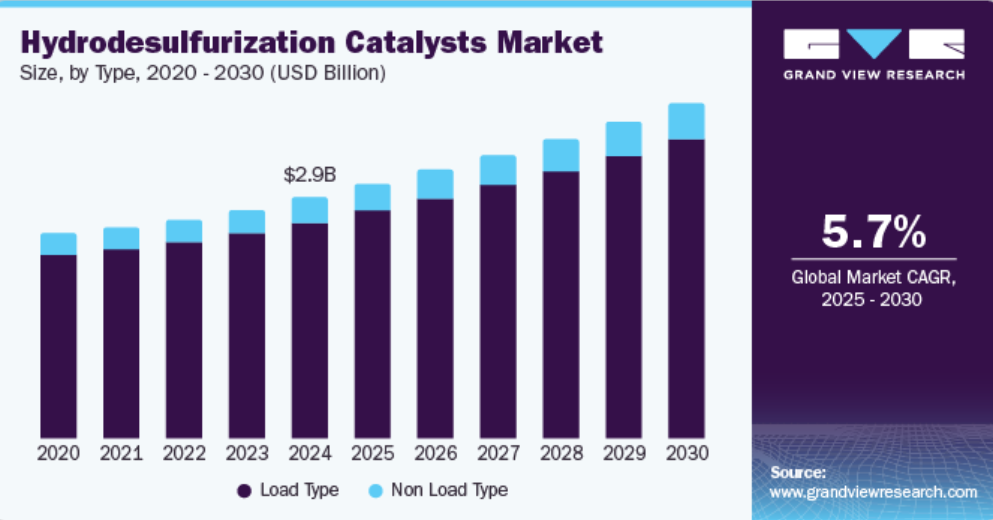

タイプ別洞察

負荷タイプセグメントは市場を独占し、2024年には主に水素化脱硫活性の向上をサポートする触媒の有効性により、最大の収益シェア89.6%を占めました。さらに、担体の種類、活性成分、硫化条件などの主要要素が触媒の性能に大きな影響を与えています。

製油所が超低硫黄燃料の生産にますます重点を置くにつれ、規制順守とよりクリーンな燃料生産を支える担体触媒の需要は増加すると予想されます。

非担体触媒セグメントは、担体触媒の約2.5倍から3倍の活性レベルの高さにより、予測期間にわたって年平均成長率6.2%で成長すると予想されます。また、製油所が低硫黄燃料の生産を義務付けている厳しい環境規制も、このセグメントの成長を後押ししています。水熱合成法や沈殿法などの環境にやさしい合成方法も、その魅力をさらに高めています。さらに、規制圧力の高まりとよりクリーンな燃料への需要が、非負荷型触媒市場を後押ししています。

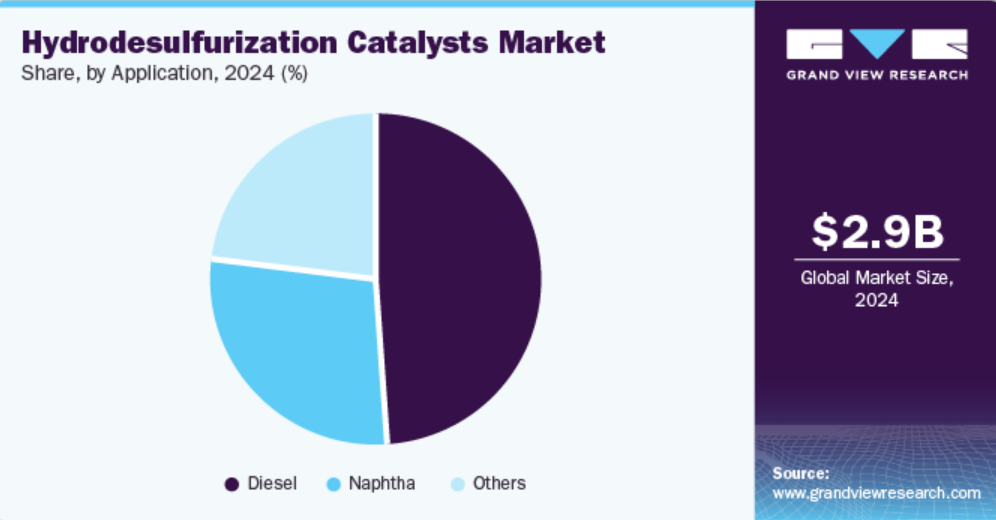

用途別セグメント

ディーゼル用途が市場を支配し、2024年には最大の収益シェア49.4%を占めました。この成長は、低硫黄ディーゼル燃料に対する規制圧力の増加に起因しています。米国環境保護庁をはじめとする世界各国の政府は、硫黄含有量の厳しい制限値を定め、15ppmまで低減することを義務付けています。これにより、製油所はこれらの基準を満たすために水素化脱硫技術への投資を余儀なくされています。さらに、高性能ディーゼルエンジンの需要の高まりにより、効率的な運転と排出量の削減にはよりクリーンな燃料が必要とされるため、ディーゼル用水素化脱硫触媒の市場はさらに活発化しています。

ナフサ用途分野は、よりクリーンな燃料の必要性と環境規制への準拠を原動力として、2025年から2030年にかけて年平均成長率5.8%で成長すると予測されています。水素化脱硫は、ナフサから硫黄化合物を効果的に除去し、ガソリン生産やその他の用途における品質を向上させます。また、各国がより厳しい排出基準を実施するにつれ、脱硫ナフサの需要も増加しています。さらに、触媒技術の進歩により、硫黄除去の効率性と有効性が向上し、ナフサの水素化脱硫は環境にやさしい燃料を生産する精製作業において不可欠なプロセスとなっています。

地域別洞察

北米の水素化脱硫触媒市場は、2024年には30.0%の最大の収益シェアを占め、市場を独占しました。この成長は、硫黄排出に関する厳しい規制に起因するものである。さらに、この地域では燃料中の硫黄含有量に厳しい制限が設けられており、製油所は高度な水素化脱硫技術を採用せざるを得ない状況にある。天然ガス処理施設の拡大も、こうした触媒の需要増加に寄与している。さらに、よりクリーンな輸送用燃料への強い注目が規制の義務付けと一致し、北米全域で市場機会が拡大している。

米国の水素化脱硫触媒市場の動向

米国の水素化脱硫触媒市場。燃料からの硫黄酸化物排出削減を目的とした厳格な環境規制により、北米を支配し、2024年には最大の収益シェアを占めることとなった。さらに、環境保護庁の厳格な基準により、精製所では超低硫黄ディーゼルおよびガソリンの生産が求められ、水素化脱硫技術への投資が促進されている。さらに、輸送用燃料のクリーン化に対する需要の高まりが、触媒の採用をさらに後押ししている。

中東・アフリカの水素化脱硫触媒市場の動向

中東・アフリカの水素化脱硫触媒市場は、低硫黄原油および留分の需要により、予測期間にわたって年平均成長率6.4%で成長すると予想されています。この地域の各国は、国際的な硫黄規制に対応するために精製能力に多額の投資を行っています。また、大手石油生産国の存在は、水素化脱硫プロセスの技術進歩を促し、触媒需要の増加につながっています。さらに、持続可能な慣行や環境コンプライアンスへの注目が高まっていることも、これらの地域における市場拡大を後押ししています。

アジア太平洋地域 水素化脱硫触媒市場の動向

アジア太平洋地域の水素化脱硫触媒市場は、急速な産業化と精製石油製品に対する需要の高まりを背景に、予測期間中に大幅な成長が見込まれています。 また、インドや中国などの国々では、硫黄排出量の削減を目的とした厳しい環境規制に対応するため、精製能力の拡大が進められています。 さらに、自動車産業の成長と、よりクリーンな燃料を推進する政府の取り組みにより、水素化脱硫触媒の需要がさらに高まっています。さらに、触媒技術の進歩により効率が向上し、この地域における超低硫黄燃料の生産に不可欠なものとなっています。

中国における水素化脱硫触媒市場は、活況を呈する運輸業界と厳しい環境政策により、2024年にはアジア太平洋市場を支配し、最大の収益シェアを占めると予測されています。また、政府による大気汚染の削減への取り組みにより、硫黄除去プロセスをサポートする精製技術への投資が増加しています。中国では低硫黄燃料の生産拡大を目指しているため、高度な水素化脱硫触媒の需要が増加すると予想されています。さらに、水素化脱硫装置を備えた精製所の拡大は、市場の成長可能性を高めます。

ヨーロッパの水素化脱硫触媒市場の動向

ヨーロッパの水素化脱硫触媒市場の成長は、大気汚染対策として低硫黄燃料を義務付けるEUの厳しい規制によって促進されています。さらに、持続可能性とクリーンエネルギー源へのこの地域の取り組みにより、高度な水素化脱硫プロセスを利用する精製技術への投資が増加しています。さらに、ヨーロッパの堅調な自動車産業では低硫黄燃料が必要とされており、触媒の需要を押し上げています。より環境にやさしい燃料への移行が進んでいること、および環境指令への準拠により、この市場セグメントの持続的な成長が確実視されています。

水素化脱硫触媒の主要企業の洞察

世界的な水素化脱硫触媒産業における主要企業には、アルベマール・コーポレーション、アドバンスト・リファイニング・テクノロジーズ、シノペック・コーポレーションなどが含まれます。これらの企業は、市場での地位を強化するために、さまざまな戦略を採用しています。戦略には、効率性を向上させ、コストを削減する革新的な製品の発売などが含まれます。さらに、能力と市場への浸透を拡大するために、合併や買収も活用されています。さらに、戦略的パートナーシップも一般的であり、企業は補完的な技術を活用し、リソースを共有することで、より効果的な市場浸透を実現しています。

- ハルダー・トプソ A/S は、さまざまな石油製品から硫黄を除去する水添脱硫触媒を製造しており、厳しい環境規制への準拠を保証しています。主に精製部門で事業を展開する同社は、燃料生産の効率性と持続可能性を高める革新的なソリューションの提供に重点的に取り組んでおり、世界的に高まるよりクリーンな燃料への需要に応えています。

- ロイヤル・ダッチ・シェルPLCは、燃料やその他の石油製品から硫黄を除去する触媒を製造しています。 同社は、精製プロセスを最適化し、低硫黄燃料に関する規制要件を満たすように設計された高度な水素化脱硫触媒を製造しています。 シェルは、エネルギーおよび石油化学セグメントで事業を展開しており、その広範な専門知識を活用して、よりクリーンな燃料生産をサポートし、世界中の事業における環境持続可能性の取り組みに貢献する革新的な触媒技術の開発に取り組んでいます。

主要な水素化脱硫触媒メーカー:

以下は、水素化脱硫触媒市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- Albemarle Corporation

- Advanced Refining Technologies

- Sinopec Corp.

- Haldor Topsoe A/S

- Royal Dutch Shell PLC

- PetroChina Company Limited (CNPC)

- Axens SA

- JGC C&C

- Honeywell International Inc

- Johnson Matthey Plc

グローバル水素化脱硫触媒市場レポートのセグメント化

本レポートでは、2018年から2030年までの世界全体、地域別、国別の収益成長を予測し、各サブセグメントにおける最新の産業動向を分析しています。本調査では、Grand View Researchは、水素化脱硫触媒の世界市場レポートを種類、用途、地域別に分類しました。

- 種類別 見通し(数量:キロトン、収益:百万米ドル、2018年~2030年)

- 負荷タイプ

- 非負荷タイプ

- 用途別 見通し(数量:キロトン、収益:百万米ドル、2018年~2030年)

- ディーゼル

- ナフサ

- その他

- 地域別 見通し(数量:キロトン、収益:百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- 中南米

- ブラジル

- メキシコ

- 中東およびアフリカ

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場の定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次的種類と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の策定とデータ可視化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場洞察

2.2. 分野別展望

2.3. 競合他社展望

第3章 水素化脱硫触媒市場の変数、動向、および展望

3.1. 世界の水素化脱硫触媒市場の見通し

3.2. 産業用バリューチェーン分析

3.3. 技術概要

3.4. 平均価格動向分析

3.5. 供給と需要のギャップ分析、2024年

3.6. 規制枠組み

3.6.1. 政策およびインセンティブ計画

3.6.2. 基準およびコンプライアンス

3.6.3. 規制の影響分析

3.7. 市場力学

3.7.1. 市場推進要因分析

3.7.2. 市場抑制要因分析

3.7.3. 産業用課題

3.8. ポーターのファイブフォース分析

3.8.1. 供給業者パワー

3.8.2. 購入者パワー

3.8.3. 代替品脅威

3.8.4. 新規参入者からの脅威

3.8.5. 競合の競合

3.9. PESTEL分析

3.9.1. 政治情勢

3.9.2. 経済情勢

3.9.3. 社会情勢

3.9.4. 技術情勢

3.9.5. 環境情勢

3.9.6. 法的情勢

第4章 水素化脱硫触媒市場:タイプ別見通し予測

4.1. 水素化脱硫触媒市場:タイプ別推移分析、2024年および2030年

4.1.1. 負荷タイプ

4.1.1.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

4.1.2. 非負荷タイプ

4.1.2.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

第5章 水素化脱硫触媒市場:用途別展望予測

5.1. 水素化脱硫触媒市場:用途別推移分析、2024年および2030年

5.1.1. ディーゼル

5.1.1.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

5.1.2. ナフサ

5.1.2.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

5.1.3. その他

5.1.3.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

第6章 水素化脱硫触媒市場の地域別概観予測

6.1. 地域別概観

6.2. 水素化脱硫触媒市場:地域別動向分析、2024年および2030年

6.3. 北米

6.3.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.3.2. 市場予測と予測、種類別、2018年~2030年(キロトン)(百万米ドル)

6.3.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.3.4. 米国

6.3.4.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.3.4.2. 市場規模の推計および予測、種類別、2018年~2030年(キロトン)(百万米ドル)

6.3.4.3. 市場規模の推計および予測、用途別、2018年~2030年(キロトン)(百万米ドル)

6.3.5. カナダ

6.3.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.3.5.2. 市場予測と予測、種類別、2018年~2030年(キロトン)(百万米ドル)

6.3.5.3. 市場予測と予測、用途別、2018年~2030年(キロトン)(百万米ドル)

6.4. 欧州

6.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4.2. タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.4. ドイツ

6.4.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4.4.2. 市場予測と予測、種類別、2018年~2030年(キロトン)(百万米ドル)

6.4.4.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.5. 英国

6.4.5.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.5.2. 市場予測と予測、タイプ別、2018年~2030年(キロトン)(百万米ドル)

6.4.5.3. 市場予測と予測、用途別、2018年~2030年(キロトン)(百万米ドル)

6.4.6. フランス

6.4.6.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4.6.2. 市場予測と予測、種類別、2018年~2030年(キロトン)(百万米ドル)

6.4.6.3. 市場予測と予測、用途別、2018年~2030年(キロトン)(百万米ドル)

6.4.7. イタリア

6.4.7.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4.7.2. タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.7.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.8. ロシア

6.4.8.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4.8.2. 市場予測と予測、種類別、2018年~2030年(キロトン)(百万米ドル)

6.4.8.3. 市場予測と予測、用途別、2018年~2030年(キロトン)(百万米ドル)

6.5. アジア太平洋

6.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5.2. タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.4. 中国

6.5.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5.4.2. 市場予測と予測、種類別、2018年~2030年(キロトン)(百万米ドル)

6.5.4.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.5. 日本

6.5.5.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.5.2. タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.5.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.6. インド

6.5.6.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5.6.2. 市場予測と予測、種類別、2018年~2030年(キロトン)(百万米ドル)

6.5.6.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.7. 韓国

6.5.7.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.7.2. 市場予測と予測、タイプ別、2018年~2030年(キロトン)(百万米ドル)

6.5.7.3. 市場予測と予測、用途別、2018年~2030年(キロトン)(百万米ドル)

6.5.8. 台湾

6.5.8.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5.8.2. 市場予測と予測、種類別、2018年~2030年(キロトン)(百万米ドル)

6.5.8.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.6. ラテンアメリカ

6.6.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.6.2. タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.6.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.6.4. ブラジル

6.6.4.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.6.4.2. タイプ別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.6.4.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.6.5. メキシコ

6.6.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.6.5.2. 市場予測と予測、種類別、2018年~2030年(キロトン)(百万米ドル)

6.6.5.3. 市場予測と予測、用途別、2018年~2030年(キロトン)(百万米ドル)

6.7. 中東およびアフリカ

6.7.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.7.2. 市場予測と予測、種類別、2018年~2030年(キロトン)(百万米ドル)

6.7.3. 市場予測と予測、用途別、2018年~2030年(キロトン)(百万米ドル)

6.7.4. 南アフリカ

6.7.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.7.4.2. 市場予測と予測、種類別、2018年~2030年(キロトン)(百万米ドル)

6.7.4.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

第7章 競合状況

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダーの状況

7.2.1. 企業の分類

7.2.2. 主要なディストリビューターおよびチャネルパートナーの一覧

7.2.3. 潜在顧客/エンドユーザーのリスト

7.3. 競合状況

7.3.1. 競合他社との比較

7.3.2. 戦略の比較

7.3.3. ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. アルベマール・コーポレーション

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. ベンチマークの種類

7.4.1.4. 戦略的イニシアティブ

7.4.2. 先進的な精製技術

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. ベンチマークの種類

7.4.2.4. 戦略的イニシアティブ

7.4.3. 中国石化集団

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. ベンチマークの種類

7.4.3.4. 戦略的イニシアティブ

7.4.4. ハルダー・トプソ・エーエス

7.4.4.1. 参加者の概要

7.4.4.2. 財務実績

7.4.4.3. ベンチマークの種類

7.4.4.4. 戦略的イニシアティブ

7.4.5. ロイヤル・ダッチ・シェルPLC

7.4.5.1. 参加者の概要

7.4.5.2. 財務実績

7.4.5.3. ベンチマークの種類

7.4.5.4. 戦略的イニシアティブ

7.4.6. 中国石油天然気集団公司(CNPC)

7.4.6.1. 参加者の概要

7.4.6.2. 財務実績

7.4.6.3. ベンチマークの種類

7.4.6.4. 戦略的イニシアティブ

7.4.7. Axens SA

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. ベンチマークの種類

7.4.7.4. 戦略的イニシアティブ

7.4.8. JGC C&C

7.4.8.1. 参加者の概要

7.4.8.2. 財務実績

7.4.8.3. ベンチマークの種類

7.4.8.4. 戦略的イニシアティブ

7.4.9. ハネウェル・インターナショナル・インク

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. ベンチマークの種類

7.4.9.4. 戦略的イニシアティブ

7.4.10. ジョンソン・マッセイ・ピーエルシー

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. ベンチマークの種類

7.4.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 脱硫触媒市場の推定と予測、種類別、2018年~2030年(キロトン)(百万米ドル)

表3 脱硫触媒市場の推定と予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表4 地域別水素化脱硫触媒市場予測、2018年~2030年(キロトン)(百万米ドル)

表5 北米水素化脱硫触媒市場予測、2018年~2030年(キロトン)(百万米ドル)

表6 北米の水素化脱硫触媒市場の見積もりおよび予測、種類別、2018年~2030年(キログラム)(百万米ドル)

表7 北米の水素化脱硫触媒市場の見積もりおよび予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表8:米国の水素化脱硫触媒市場予測、2018年~2030年、種類別(キロトン)(百万米ドル)

表9:米国の水素化脱硫触媒市場予測、2018年~2030年、用途別(キロトン)(百万米ドル)

表10 カナダ 水素化脱硫触媒市場予測、2018年~2030年(単位:キロトン、百万米ドル)

表11 カナダ 水素化脱硫触媒市場予測、2018年~2030年(単位:キロトン、百万米ドル)

表12:欧州 水素化脱硫触媒市場の見込みと予測、国別、2018年~2030年(キログラム)(百万米ドル)

表13:欧州 水素化脱硫触媒市場の見込みと予測、種類別、2018年~2030年(キログラム)(百万米ドル)

表14:ヨーロッパの水素化脱硫触媒市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表15:ドイツの水素化脱硫触媒市場予測、種類別、2018年~2030年(キロトン)(百万米ドル)

表16:ドイツ 水素化脱硫触媒市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表17:英国 水素化脱硫触媒市場予測、種類別、2018年~2030年(キロトン)(百万米ドル)

表18 英国 水素化脱硫触媒市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表19 フランス 水素化脱硫触媒市場予測、種類別、2018年~2030年(キロトン)(百万米ドル)

表20 フランス 水素化脱硫触媒市場 用途別 2018年~2030年(キロトン)(百万米ドル)

表21 イタリア 水素化脱硫触媒市場 種類別 2018年~2030年(キロトン)(百万米ドル)

表22 イタリア 水素化脱硫触媒市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表23 ロシア 水素化脱硫触媒市場予測、種類別、2018年~2030年(キロトン)(百万米ドル)

表24 ロシア 水素化脱硫触媒市場 用途別 2018年~2030年(キロトン)(百万米ドル)

表25 アジア太平洋地域 水素化脱硫触媒市場 国別 2018年~2030年(キロトン)(百万米ドル)

表26 アジア太平洋地域 水素化脱硫触媒市場予測、2018年~2030年(単位:キロトン、百万米ドル)

表27 アジア太平洋地域 水素化脱硫触媒市場予測、2018年~2030年(単位:キロトン、百万米ドル)

表28 中国 水素化脱硫触媒市場 タイプ別 2018年~2030年(キロトン)(百万米ドル)

表29 中国 水素化脱硫触媒市場 用途別 2018年~2030年(キロトン)(百万米ドル)

表30 日本 水素化脱硫触媒市場予測、種類別、2018年~2030年(キロトン)(百万米ドル)

表31 日本 水素化脱硫触媒市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表32 インド 水素化脱硫触媒市場予測、2018年~2030年(単位:キロトン、百万米ドル)

表33 インド 水素化脱硫触媒市場予測、2018年~2030年(単位:キロトン、百万米ドル)

表34 韓国 水素化脱硫触媒市場予測、2018年~2030年(単位:キロトン、百万米ドル)

表35 韓国 水素化脱硫触媒市場予測、2018年~2030年(単位:キロトン、百万米ドル)

表36 台湾 水素化脱硫触媒市場予測、2018年~2030年(単位:キロトン、百万米ドル)

表37 台湾 水素化脱硫触媒市場予測、2018年~2030年(単位:キロトン、百万米ドル)

表38 ラテンアメリカ 水素化脱硫触媒市場予測、国別、2018年~2030年(キログラム)(百万米ドル)

表39 ラテンアメリカ 水素化脱硫触媒市場予測、種類別、2018年~2030年(キログラム)(百万米ドル)

表40 ラテンアメリカ 水素化脱硫触媒市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表41 ブラジル 水素化脱硫触媒市場予測、種類別、2018年~2030年(キロトン)(百万米ドル)

表42 ブラジル 水素化脱硫触媒市場 用途別 2018年~2030年(キロトン)(百万米ドル)

表43 メキシコ 水素化脱硫触媒市場 種類別 2018年~2030年(キロトン)(百万米ドル)

表44 メキシコ 水素化脱硫触媒市場 用途別 2018年~2030年(キロトン)(百万米ドル)

表45 中東およびアフリカ 水素化脱硫触媒市場 種類別 2018年~2030年(キロトン)(百万米ドル)

表46 中東およびアフリカの水素化脱硫触媒市場の見積もりおよび予測、国別、2018年~2030年(キログラム)(百万米ドル)

表47 中東およびアフリカの水素化脱硫触媒市場の見積もりおよび予測、用途別、2018年~2030年(キログラム)(百万米ドル)

表48 南アフリカの水素化脱硫触媒市場予測、2018年~2030年(キロトン)(百万米ドル)

表49 南アフリカの水素化脱硫触媒市場予測、2018年~2030年(キロトン)(百万米ドル)

図表一覧

図1 市場区分

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 市場スナップショット

図6 分類別展望:種類、用途、地域

図7 競合展望

図8 価値連鎖分析

図9 市場力学

図10 ポーターの分析

図11 PESTEL分析

図12 水素化脱硫触媒市場:タイプ別:主な調査結果

図13 水素化脱硫触媒市場:タイプ別:市場シェア、2024年および2030年

図14 水素化脱硫触媒市場:用途別:主な調査結果

図15 脱硫触媒市場:用途別:市場シェア、2024年および2030年

図16 脱硫触媒市場:地域別:主要所見

図17 脱硫触媒市場:地域別:市場シェア、2024年および2030年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/