製品洞察

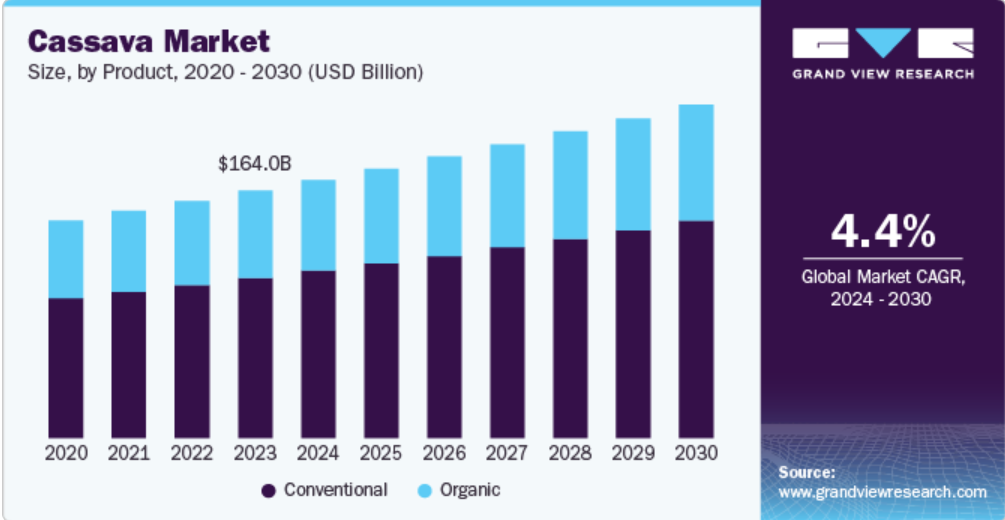

従来型のキャッサバが主要セグメントであり、2023年の市場価値は1050億米ドルに達すると予測されています。従来型のキャッサバ産業の成長は、主に主食としての汎用性と費用対効果の高さによって牽引されています。都市化の進展と世界人口の増加に伴い、手頃な価格で入手しやすい食品に対する需要が高まっています。

従来のキャッサバは、確立された農業慣行を用いて大規模に生産されることが多く、この需要に効率よく応えることができます。さらに、でんぷんや小麦粉などの従来のキャッサバ製品は、スナック、焼き菓子、ソースなど、さまざまな食品用途に広く使用されており、市場の成長をさらに後押ししています。従来のキャッサバは手頃な価格で入手できるため、その調理用途を活用しようとする消費者やメーカーにとって魅力的な選択肢となっています。

有機キャッサバは、健康と持続可能性に対する消費者の意識の高まりにより、2024年から2030年にかけて年平均成長率(CAGR)4.1%で成長すると予想されています。合成農薬や化学肥料を使用しないクリーンラベル食品を求める人が増える中、健康志向の消費者を中心に有機キャッサバ製品が人気を集めています。この分野は、グルテンフリーダイエットの増加傾向と食品産業における天然素材の需要の高まりから恩恵を受けています。さらに、有機農業を支援する政府の取り組みも、有機キャッサバ栽培の拡大に貢献しています。有機製品の魅力は、その品質と安全性の高さにあることが多く、より健康的な代替品を求める消費者にとって魅力的です。

この2つを比較すると、価格が安く入手しやすい在来種のキャッサバが好まれることが多く、特に価格が重要な途上国では、多くの家庭で主食として使用されています。確立されたサプライチェーンにより、日常的な調理に使用する製品を常に安定して入手することができます。一方、有機キャッサバは、コストよりも健康効果や環境持続性を優先する消費者から支持されています。有機製品は、持続可能な農業慣行を支えるより健康的な選択肢として認識されており、品質や倫理的な調達にプレミアム価格を支払う意思のある人々を惹きつけています。この二分法は、キャッサバ産業の両セグメントを牽引する消費者の多様な嗜好を浮き彫りにしています。

種類別洞察

キャッサバの用途として、キャッサバ粉の使用は年平均成長率(CAGR)4.50%で成長すると予想されています。この成長の主な要因は、グルテン不耐性に関連する健康上の懸念から、小麦粉の代替品を求める消費者が増えていることです。さらに、キャッサバ粉は、焼き菓子からソースのとろみ付けまで、さまざまな料理に使えるため、健康志向の消費者や食品メーカーの間で人気が高まっています。

また、キャッサバチップスも人気のスナックとして人気が高まっています。消費者の健康志向の高まりと植物由来の食事への関心の高まりが、キャッサバチップスの需要増加につながっています。キャッサバチップスは、従来のポテトチップスに代わるグルテンフリーで低カロリーなスナックとして販売されることが多く、栄養価の高いスナックを求める健康志向の消費者の関心を集めています。小売チャネルとオンライン販売プラットフォームの拡大も、この分野の成長を後押ししています。

キャッサバペレットは、家畜用飼料の原料として使用されているため、成長を遂げています。畜産農家は、費用対効果が高く栄養価の高い飼料を求めており、キャッサバペレットは、高いエネルギー含有量と消化率で人気を博しています。世界的な肉類および乳製品の需要の高まりにより、効率的な家畜用飼料ソリューションの必要性が高まっており、キャッサバペレットは農業分野で有利な立場にあります。さらに、他の飼料源と比較して入手しやすく、価格も手頃であることも、市場拡大に貢献しています。

キャッサバパールは、飲料やデザートによく使用されており、タピオカミルクティーや類似の飲料の人気上昇に伴い、成長を続けています。 独特の食感と多用途性により、飲料分野でのイノベーションを求める食品メーカーにとって魅力的な食材となっています。 消費者のエキゾチックで新しい食体験への関心が高まるにつれ、キャッサバパールはより主流となり、さまざまな市場で需要が高まっています。

用途別洞察

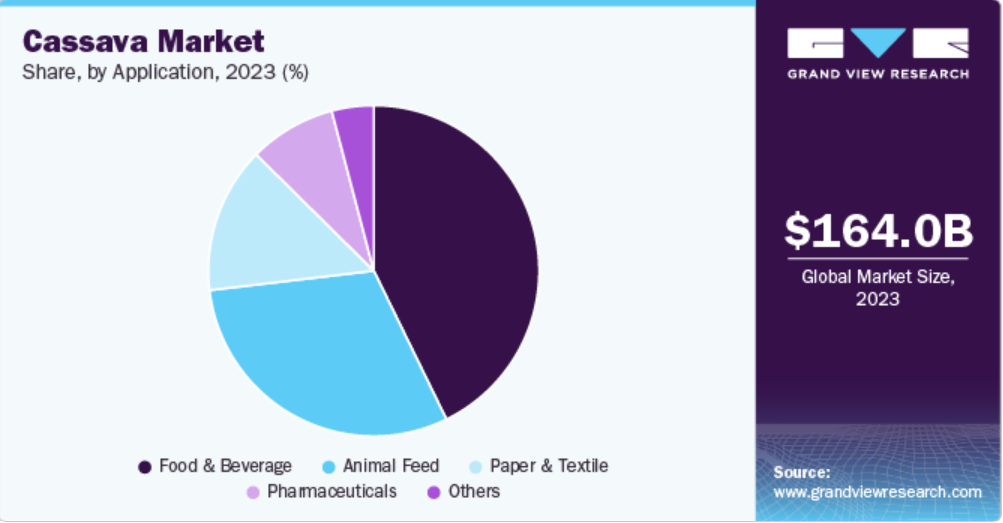

キャッサバの食品および飲料用途は、2023年には700億米ドルに達すると予測されています。 食品産業は、グルテンフリーや代替デンプンへの需要の高まりを背景に、キャッサバの最大用途のひとつとなっています。 健康志向の消費者が天然でグルテンフリーの選択肢を求める中、キャッサバ粉やデンプンは、パンやお菓子作りにおける小麦粉の代替品として使用されるようになってきています。キャッサバの用途の多様性により、スナック、ソース、焼き菓子など、幅広い食品に使用することができます。さらに、植物由来の食事やクリーンラベル製品が増加していることから、食品製造におけるキャッサバ由来の原料への需要がさらに高まっています。この傾向は、健康とウェルネスを食事の選択で優先する消費者が増えるにつれ、今後も継続すると予想されます。

キャッサバの家畜飼料用途は、2024年から2030年にかけて年平均成長率(CAGR)4.6%で成長すると予想されています。 キャッサバの家畜飼料用途も、成長を続ける重要な用途のひとつです。キャッサバはエネルギー含有量と消化率が高いことで知られており、家畜の飼料として魅力的な選択肢となっています。世界の食肉消費量が増加するにつれ、畜産農家は費用対効果が高く栄養価の高い代替飼料をますます求めるようになっています。キャッサバのペレットやチップは、栄養バランスを維持しながらエネルギーレベルを高めるために、動物の飼料にしばしば取り入れられています。世界的な食肉および乳製品の需要の高まりにより、効率的な動物飼料ソリューションの必要性が高まっており、キャッサバはこの分野で有利な位置を占めています。

繊維産業も、キャッサバ澱粉の利用が拡大している用途のひとつです。キャッサバ澱粉は、繊維製造における糊付け剤として使用され、生地に強度と耐久性を与えます。特にキャッサバが豊富に生産される発展途上地域における繊維産業の成長は、合成化学物質に代わる環境にやさしい天然澱粉への需要を支えています。持続可能性が繊維生産の優先事項となるにつれ、生分解性という利点を持つキャッサバ澱粉の魅力は、この用途でのさらなる成長を促進するでしょう。

製薬業界では、キャッサバでんぷんを医薬品製剤の賦形剤として利用しています。結合剤および崩壊剤としての特性により、錠剤の製造に非常に役立ちます。医薬品業界は成長しており、特に医薬品へのアクセスが拡大している新興市場では、キャッサバでんぷんのような信頼性の高い賦形剤の需要が高まっています。医療制度が進化し、医薬品デリバリーシステムの改善に重点が置かれるにつれ、医薬品におけるキャッサバの役割は拡大すると予想されます。

地域別洞察

アジア太平洋のキャッサバ市場は、2023年には世界市場の55%以上を占める見通しです。アジア市場の成長は主に、食品、医薬品、繊維など、さまざまな分野におけるキャッサバベースの製品に対する需要の増加が原動力となっています。消費者の健康志向の高まりやグルテンフリー志向により、キャッサバ粉やでんぷんは、従来の食材に代わる多用途の代替品として人気が高まっています。加工技術の革新により、キャッサバ製品の品質と機能性がさらに向上し、メーカーにとってより魅力的なものとなっています。さらに、この地域におけるビーガンやベジタリアン志向の高まりも、植物由来の食事の主要食材としてのキャッサバの成長に貢献しており、キャッサバは、進化する消費者ニーズを満たす主要な食糧源として位置づけられています。

タイ、ベトナム、インドネシアなどの国々が、東南アジアにおけるキャッサバの生産と技術革新をリードしています。タイは、効率的な加工方法と確立されたサプライチェーンにより、世界最大のキャッサバ生鮮品の輸出国として知られています。ベトナムでも、主に家畜の飼料としてキャッサバの栽培が大幅に増加しています。これは、農家が家畜のエネルギーレベルを高めるためにキャッサバを家畜の飼料に取り入れるケースが増えているためです。インドネシアでは、家庭レベルでのキャッサバの多様な用途が際立っており、加工技術の革新により、地元市場のニーズに応えています。これらの国々は、キャッサバの栽培に適した気候条件を最大限に活用しながら、収穫量の増加と加工技術の向上を目指して研究開発に投資しています。国内消費の増加と輸出機会の拡大が相まって、東南アジアの市場は力強い成長を遂げています。

北米のキャッサバ市場の動向

北米のキャッサバ市場は、2024年から2030年にかけて年平均成長率4.1%で成長すると予想されています。北米市場の成長は、健康と栄養に関する消費者の意識の高まりと、グルテンフリーや代替食品への需要の高まりが相まって牽引されています。消費者の健康志向の高まりに伴い、彼らは食事に取り入れる天然の栄養豊富な食材を求めています。でんぷん質が多く、用途の広いキャッサバは、スナック、焼き菓子、グルテンフリーの小麦粉など、さまざまな食品用途で人気が高まっています。また、消費者が人工添加物を含まない加工度の低い食品を好む傾向も、この市場の拡大に貢献しています。

米国のキャッサバ市場は、2030年までに340億米ドルに達すると予想されています。この市場で最大のセグメントは食品および飲料部門であり、2024年には収益シェアの60%以上を占めると予想されています。この成長は、食事制限のある消費者や炭水化物の摂取源を多様化したい人々を中心に、グルテンフリーの代替品としてキャッサバ粉の人気が高まっていることが背景にあります。さらに、米国全土で植物由来の食事や製品配合の革新が増加していることも、さまざまな料理用途におけるキャッサバ由来の食材の需要を後押ししています。

キャッサバ企業に関する主な洞察

主要企業は、Grain Millers, Inc.、Woodland Foods、Mhogo Foods Ltd.、Otto’s Naturals、Venus Starch Industries、Cargill などです。これらの企業は、市場での存在感を高め、変化する消費者ニーズに対応するために、新製品発売、買収、提携などの戦略を活用しています。また、技術の進歩も競争環境に影響を与えており、多くの企業が研究開発に投資し、加工効率と製品品質の向上を図っています。健康志向や自然食品の価値がますます重視される市場で競争力を維持するためには、こうしたイノベーションへの注力が不可欠です。

主要なキャッサバ企業:

以下は、キャッサバ市場の主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- Agrideco Vietnam Co., Ltd.

- American Key Food Products Inc.

- Archer Daniels Midland Company

- Cargill, Incorporated

- Grain Millers Inc.

- Ingredion Inc.

- Parchem Fine and Specialty Chemicals

- Psaltry International Ltd.

- Tate & Lyle Plc

- Venus Starch Suppliers

世界のキャッサバ市場レポートのセグメント

本レポートでは、2018年から2030年までの世界全体、地域別、国別の収益成長を予測し、各サブセグメントにおける最新の業界動向と機会を分析しています。本調査では、Grand View Researchは製品、用途、種類、地域に基づいて世界のキャッサバ市場レポートを区分しました。

- 製品別市場展望(収益、単位:10億米ドル、2018年~2030年)

- 従来型

- 有機

- タイプ別市場展望(収益、単位:10億米ドル、2018年~2030年)

- 小麦粉

- チップス

- ペレット

- パール

- 用途別市場展望(収益、単位:10億米ドル、2018年~2030年)

- 食品および飲料

- 動物用飼料

- 医薬品

- 紙・繊維

- その他

- 地域別市場予測(収益、2018年~2030年、単位:10億米ドル

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- インドネシア

- 中南米

- ブラジル

- 中東・アフリカ

- サウジアラビア

- 北米

目次

第1章 方法論と範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. 製品の見通し

2.3. 用途別見通し

2.4. 流通の見通し

2.5. 競合状況の見通し

第3章 キャッサバ市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.2. 浸透と成長の見通しマッピング

3.3. 産業用バリューチェーン分析

3.3.1. 原材料の見通し

3.3.2. 製造と技術のトレンド

3.3.3. 販売チャネル分析

3.3.4. 利益率分析

3.4. 市場力学

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 市場機会

3.4.4. 市場課題

3.5. 産業用分析 – ポーターのファイブフォース分析

3.6. 市場参入戦略

第4章 キャッサバ市場:製品別予測とトレンド分析

4.1. キャッサバ市場:製品別:主な要点

4.2. 製品別市場推移分析および市場シェア、2023年および2030年

4.3. 製品別市場予測および予測、2018年~2030年(10億米ドル)

4.3.1. 従来

4.3.1.1. 市場予測および予測、2018年~2030年(10億米ドル)

4.3.2. 有機

4.3.2.1. 市場予測と予測、2018年~2030年(10億米ドル)

第5章 カッサバ市場:タイプ別予測と傾向分析

5.1. カッサバ市場:タイプ別:主な調査結果

5.2. タイプ別動向分析と市場シェア、2023年と2030年

5.3. タイプ別市場予測および予測、2018年~2030年(10億米ドル)

5.3.1. 粉

5.3.1.1. 市場予測および予測、2018年~2030年(10億米ドル)

5.3.2. ペレット

5.3.2.1. 市場予測と予測、2018年~2030年(10億米ドル)

5.3.3. チップ

5.3.3.1. 市場予測と予測、2018年~2030年(10億米ドル)

5.3.4. 真珠

5.3.4.1. 市場予測と予測、2018年~2030年(10億米ドル)

第6章 キャッサバ市場:用途別予測と傾向分析

6.1. キャッサバ市場:用途別:主な要点

6.2. 用途別傾向分析と市場シェア、2023年と2030年

6.3. 用途別市場予測と予測、2018年~2030年(10億米ドル)

6.3.1. 食品および飲料

6.3.1.1. 市場予測と予測、2018年~2030年(10億米ドル)

6.3.2. 動物飼料

6.3.2.1. 市場予測と予測、2018年~2030年(10億米ドル)

6.3.3. 医薬品

6.3.3.1. 市場予測と予測、2018年~2030年(10億米ドル)

6.3.4. 紙・繊維

6.3.4.1. 市場予測と予測、2018年~2030年(10億米ドル)

6.3.5. その他

6.3.5.1. 市場予測と予測、2018年~2030年(10億米ドル)

第7章 キャッサバ市場:地域別予測と動向分析

7.1. キャッサバ市場:地域別見通し

7.2. 地域別市場推移分析および市場シェア、2023年および2030年

7.3. 地域別および国別の市場予測および予測、2018年~2030年(単位:10億米ドル)

7.3.1. 北米

7.3.1.1. 市場予測および予測、2018年~2030年(単位:10億米ドル)

7.3.1.2. 米国

7.3.1.2.1. 主要国の動向

7.3.1.2.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.1.3. カナダ

7.3.1.3.1. 主要国の動向

7.3.1.3.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.1.4. メキシコ

7.3.1.4.1. 主要国の動向

7.3.1.4.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.2. ヨーロッパ

7.3.2.1. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.2.2. ドイツ

7.3.2.2.1. 主要国の動向

7.3.2.2.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.2.3. 英国

7.3.2.3.1. 主要国の動向

7.3.2.3.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.2.4. フランス

7.3.2.4.1. 主要国の動向

7.3.2.4.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.2.5. イタリア

7.3.2.5.1. 主要国の動向

7.3.2.5.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.2.6. スペイン

7.3.2.6.1. 主要国の動向

7.3.2.6.2. 市場予測と見通し、2018年~2030年(10億米ドル

7.3.3. アジア太平洋地域

7.3.3.1. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.3.2. 中国

7.3.3.2.1. 主要国の動向

7.3.3.2.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.3.3. 日本

7.3.3.3.1. 主要国の動向

7.3.3.3.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.3.4. インド

7.3.3.4.1. 主要国の動向

7.3.3.4.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)

7.3.3.5. インドネシア

7.3.3.5.1. 主要国の動向

7.3.3.5.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)

7.3.3.6. タイ

7.3.3.6.1. 主要国の動向

7.3.3.6.2. 市場予測と見通し、2018年~2030年(10億米ドル

7.3.4. 中南米

7.3.4.1. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.4.2. ブラジル

7.3.4.2.1. 主要国の動向

7.3.4.2.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.5. 中東およびアフリカ

7.3.5.1. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.5.2. サウジアラビア

7.3.5.2.1. 主要国の動向

第8章 競合分析

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業カテゴリー

8.3. 参加者の概要

8.4. 財務実績

8.5. 製品ベンチマーキング

8.6. 企業市場シェア分析、2023年(%)

8.7. 企業ヒートマップ分析

8.8. 戦略マッピング

8.9. 企業プロフィール

8.9.1. Agrideco Vietnam Co., Ltd.

8.9.2. アメリカン・キー・フード・プロダクツ社

8.9.3. アーチャー・ダニエルズ・ミッドランド社

8.9.4. カーギル社

8.9.5. グレイン・ミラーズ社

8.9.6. イングレディオン社

8.9.7. パーケム・ファイン・アンド・スペシャリティ・ケミカルズ社

8.9.8. プサルトリ・インターナショナル社

8.9.9. Tate & Lyle Plc

8.9.10. Venus Starch Suppliers

表一覧

表1 キャッサバ市場 – 主要市場推進要因分析

表2 キャッサバ市場 – 主要市場抑制要因分析

表3 キャッサバ市場予測と予測、製品別(10億米ドル

表4 キャッサバ市場予測と予測、用途別(10億米ドル

表5 キャッサバ市場のタイプ別予測(単位:10億米ドル)

表6 北米キャッサバ市場予測および予測、2018年~2030年(単位:10億米ドル)

表7 北米キャッサバ市場の製品別収益予測および予測、2018年~2030年(単位:10億米ドル)

表8 北米キャッサバ市場の用途別収益予測、2018年~2030年(単位:10億米ドル)

表9 米国のマクロ経済支出

表10 米国キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

表11:米国キャッサバ市場における製品別収益予測、2018年~2030年(単位:10億米ドル)

表12:米国キャッサバ市場における用途別収益予測、2018年~2030年(単位:10億米ドル)

表13:カナダのマクロ経済支出

表14 カナダのキャッサバ市場予測、2018年~2030年(10億米ドル)

表15 カナダのキャッサバ市場予測、2018年~2030年(10億米ドル)

表16 カナダのキャッサバ市場予測、2018年~2030年(10億米ドル)

表17 メキシコのマクロ経済支出

表18 メキシコキャッサバ市場予測、2018年~2030年(単位:10億米ドル)

表19 メキシコキャッサバ市場予測、2018年~2030年(単位:10億米ドル)

表20 メキシコキャッサバ市場予測、2018年~2030年(単位:10億米ドル)

表21 ヨーロッパにおけるキャッサバ市場の推計および予測、2018年~2030年(単位:10億米ドル)

表22 ヨーロッパにおけるキャッサバ市場の製品別収益予測、2018年~2030年(単位:10億米ドル)

表23 ヨーロッパにおけるキャッサバ市場の用途別収益予測、2018年~2030年(単位:10億米ドル)

表24 ドイツのマクロ経済支出

表25 ドイツのキャッサバ市場予測、2018年~2030年(単位:10億米ドル)

表26 ドイツのキャッサバ市場予測、2018年~2030年(単位:10億米ドル)

表27 ドイツのキャッサバ市場予測、2018年~2030年(単位:10億米ドル)

表28 英国のマクロ経済支出

表29 英国のキャッサバ市場の推計および予測、2018年~2030年(10億米ドル

表30 英国のキャッサバ市場の製品別収益予測、2018年~2030年(10億米ドル

表31 英国のキャッサバ市場の用途別収益予測、2018年~2030年(10億米ドル

表32:フランス マクロ経済支出

表33:フランス キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

表34:フランス キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

表35 フランス カッサバ市場 収益予測と予測 用途別 2018年~2030年(単位:10億米ドル)

表36 イタリア マクロ経済支出

表37 イタリア カッサバ市場 収益予測と予測 2018年~2030年(単位:10億米ドル)

表38 イタリア カッサバ市場 収益予測と予測 製品別 2018年~2030年(単位:10億米ドル)

表39 イタリアのキャッサバ市場における用途別収益予測、2018年~2030年(単位:10億米ドル)

表40 スペインのマクロ経済支出

表41 スペインのキャッサバ市場予測、2018年~2030年(単位:10億米ドル)

表42 スペインのキャッサバ市場における製品別収益予測、2018年~2030年(単位:10億米ドル)

表43 スペインのキャッサバ市場における用途別収益予測、2018年~2030年(単位:10億米ドル)

表44 アジア太平洋地域のキャッサバ市場予測、2018年~2030年(単位:10億米ドル)

表45 アジア太平洋地域キャッサバ市場の製品別収益予測、2018年~2030年(単位:10億米ドル)

表46 アジア太平洋地域キャッサバ市場の用途別収益予測、2018年~2030年(単位:10億米ドル)

表47 中国のマクロ経済支出

表48 中国キャッサバ市場の推計および予測、2018年~2030年(10億米ドル)

表49 中国キャッサバ市場の製品別収益予測、2018年~2030年(10億米ドル)

表50 中国キャッサバ市場の用途別収益予測、2018年~2030年(10億米ドル)

表51 日本のマクロ経済支出

表52 日本キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

表53 日本キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

表54 日本キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

表55 インドのマクロ経済支出

表56 インドのキャッサバ市場の推計および予測、2018年~2030年(10億米ドル

表57 インドのキャッサバ市場の製品別収益予測、2018年~2030年(10億米ドル

表58 インドのキャッサバ市場の用途別収益予測、2018年~2030年(10億米ドル

表59 インドネシアのキャッサバ市場の推計および予測、2018年~2030年(10億米ドル)

表60 インドネシアのキャッサバ市場の製品別収益の推計および予測、2018年~2030年(10億米ドル)

表61 インドネシアのキャッサバ市場の用途別収益の推計および予測、2018年~2030年(10億米ドル)

表62 タイのマクロ経済支出

表63 タイのキャッサバ市場の推計および予測、2018年~2030年(10億米ドル

表64 タイのキャッサバ市場の製品別収益の推計および予測、2018年~2030年(10億米ドル

表65 タイのキャッサバ市場の用途別収益の推計および予測、2018年~2030年(10億米ドル

表66 中南米キャッサバ市場予測、2018年~2030年(10億米ドル)

表67 中南米キャッサバ市場予測、2018年~2030年(10億米ドル)

表68 中南米キャッサバ市場予測、2018年~2030年(10億米ドル)

表69 ブラジルのマクロ経済支出

表70 ブラジルのキャッサバ市場の推計および予測、2018年~2030年(10億米ドル)

表71 ブラジルのキャッサバ市場の製品別収益予測、2018年~2030年(10億米ドル)

表72 ブラジルのキャッサバ市場の用途別収益予測、2018年~2030年(10億米ドル)

表73 中東およびアフリカのキャッサバ市場予測、2018年~2030年(10億米ドル)

表74 中東およびアフリカのキャッサバ市場予測、2018年~2030年(10億米ドル)

表75 中東およびアフリカのキャッサバ市場予測、2018年~2030年(10億米ドル)

表76 サウジアラビアのマクロ経済支出

表77 サウジアラビアのキャッサバ市場の推計と予測、2018年~2030年(10億米ドル

表78 サウジアラビアのキャッサバ市場の製品別収益予測、2018年~2030年(10億米ドル

表79 サウジアラビアのキャッサバ市場における用途別収益予測、2018年~2030年(単位:10億米ドル)

表80 主要市場参加者別の最近の動向および影響分析

表81 企業別市場シェア、2023年

表82 企業別ヒートマップ分析

表83 主要戦略を実施中の企業

図表

図1 キャッサバ市場のセグメンテーション

図2 情報収集

図3 一次調査パターン

図4 一次調査アプローチ

図5 一次調査プロセス

図6 市場スナップショット

図7 製品スナップショット

図8 パッケージングスナップショット

図9 地域スナップショット

図10 競合状況スナップショット

図11 キャッサバ市場規模、2018年~2030年(10億米ドル

図12 キャッサバ市場:浸透率および成長見通しマッピング

図13 キャッサバ市場:バリューチェーン分析

図14 キャッサバ市場:利益率分析

図15 キャッサバ市場:市場力学

図16 キャッサバ市場:ポーターの5つの力分析

図17 キャッサバ市場:製品別:主要所見

図18 キャッサバ市場:製品別動向分析、2023年および2030年(%)

図19 従来型キャッサバ市場の予測と推定、2018年~2030年(10億米ドル

図20 有機キャッサバ市場の予測と推定、2018年~2030年(10億米ドル

図21 キャッサバ市場:用途別動向分析

図 22 キャッサバ市場:用途別動向分析、2023年および2030年(%)

図 23 キャッサバ市場:地域別見通し、2023年および2030年(10億米ドル)

図 24 地域別市場:主要所見

図 25 北米キャッサバ市場予測、2018年~2030年(10億米ドル)

図26:米国のキャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図27:カナダのキャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図28:メキシコのキャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図29 ヨーロッパ キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図30 イギリス キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図31 ドイツ キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図32:フランス キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図33:イタリア キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図34:スペイン キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図35 アジア太平洋地域キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図36 中国キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図37 日本キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図38 インド キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図39 インドネシア キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図40 タイ キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図41 中南米 キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図42 ブラジル キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図43 中東およびアフリカ キャッサバ市場予測、2018年~2030年(単位:10億米ドル)

図44 サウジアラビアのキャッサバ市場の推計と予測、2018年~2030年(単位:10億米ドル)

図45 主要企業の分類

図46 2023年の企業別市場シェア分析

図47 キャッサバ市場の戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/