グローバルSoC(システムオンチップ)市場の動向と力学

推進要因:自動運転車におけるADASの採用拡大が自動車用SoCの成長を促進

自動車業界では、複数の機能を単一チップに統合できる能力により、SoCの採用が拡大しています。各自動車メーカーは、現代の自動車の複雑な要求に対応するために、それぞれのモデルにSoCを採用しています。自動車業界では、消費者の新たなニーズやその他の技術的進歩により、着実な成長が見込まれています。国際自動車工業連合会(OICA)によると、2023年の自動車生産台数は2022年と比較して10%増加しました。自動車業界の拡大は、処理能力の向上を実現するSoCのニーズの高まりを示唆しています。

SOCの成長を促す主な要因は、自律走行車へのADASの採用増加です。SoCは、カメラ、レーダー、LiDARなどの各種センサーから情報を取得することで、迅速な意思決定を支援します。これにより、自動車の機能性と安全性が向上します。アダプティブクルーズコントロール、車線逸脱警告、自動緊急ブレーキなどのADASの機能は、SoCのリアルタイム処理能力に大きく依存しています。Highway Loss Data Institute (HLDI) は、登録車両におけるADAS機能の採用率が著しく上昇していると報告しています。2027年までに、少なくとも3つのADASシステムが登録車両の半数以上で搭載されるようになり、これらの技術が広く導入されることが示されるでしょう。2027年までに、登録車両の約73%にリアカメラが搭載され、63%にリアパーキングセンサーが搭載され、51%以上に前面衝突防止機能が搭載されると予想されています。SoCの需要増加は、自動車業界におけるADASシステムの急速な統合に起因しています。下の図は、2022年と2027年のADAS搭載登録車両を示しています。

抑制:高い設計および製造コストがSoC市場の拡大を妨げる

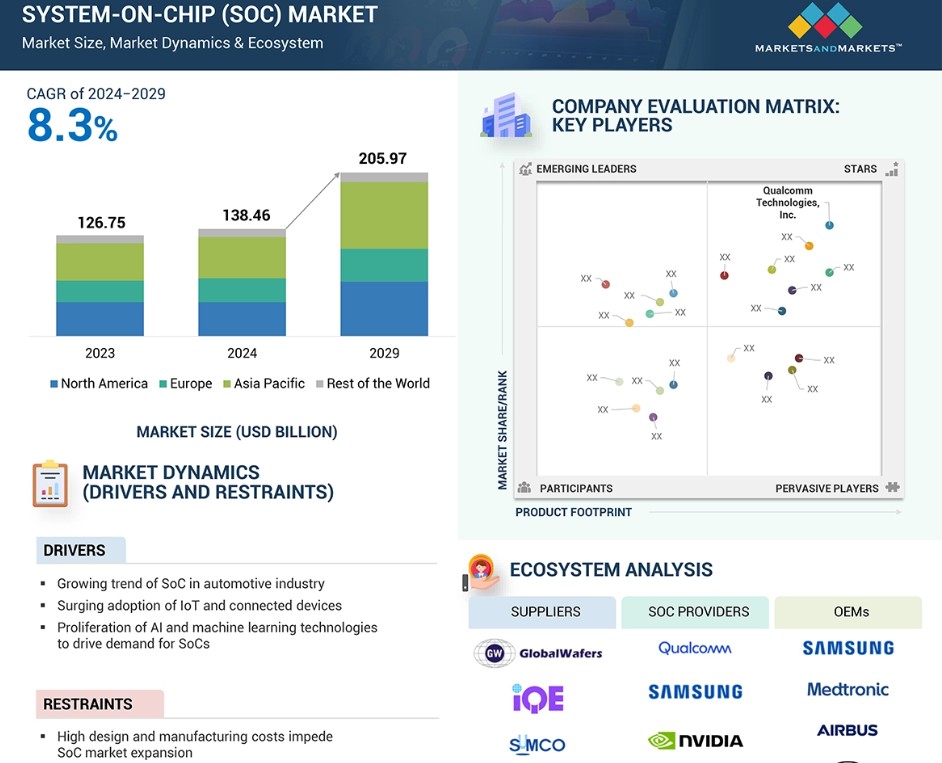

高い設計および製造コストがSoC市場の成長の主な障害となっています。SoCの設計には、高度な研究開発への多額の投資が必要です。SoCアーキテクチャは非常に複雑であり、プロセッシングユニット、メモリ、通信インターフェースなどの複数の機能を1つのチップに統合する必要があるため、高度な専門知識とツールが必要となります。

特に半導体がナノメートル技術の領域に入っている現在、SoCの製造には多額の資本が必要です。製造における高レベルのノードは、5nm以下では、高度で高価な機器を使用するため、製造コストがさらに上昇します。SoCの性能と信頼性を保証するための製造精度の要件により、さらに複雑さと費用が加わります。これは、新規参入者にとっては大きな障壁となり、既存企業にとっては業務の革新と拡大を目指す上で大きな課題となります。また、高い歩留まりを実現し、業界標準に準拠するために必要な広範なテストと検証もコスト増につながります。設計および製造コストの高さは、技術革新の採用を遅らせ、市場に投入される製品の種類を制限することにもなり、結果としてSoC市場の成長を抑制することになります。

機会:AI PCとGenAIスマートフォンの普及拡大

スマートフォン、AI PC、スマートテレビなど、さまざまなデバイスへのAIの統合が進むことで、AIに最適化されたSoCに新たな成長機会がもたらされるでしょう。SoCは、自然言語処理、コンピュータービジョン、機械学習などの複雑なAIワークロードを効率的に処理することができます。AIに最適化されたSoCは、デバイス上でAI処理を行うため、エッジコンピューティングデバイスへの採用が増加しています。AIとディープラーニングのアルゴリズムにおける技術の進歩に伴い、SoCメーカーはAIのユースケースを加速させる専用NPUを統合しています。例えば、2024年6月には、MediaTek Inc.(台湾)がエッジデバイスでのAI処理用にクアッドコアCPU、GPU、専用NPUを統合したAI最適化SoC「Pentonic 800」を発表しました。このような製品発表は、SoCメーカーに新たな成長機会をもたらすでしょう。

課題:急速な技術革新がSoCの寿命を脅かす

急速な技術革新が、SoCベースの製品のライフサイクルの長期化を脅かしています。技術革新のペースが速いため、スマートフォンから自動車システムに至るまで、幅広いデバイスに不可欠なSoCはすぐに時代遅れになってしまいます。メーカーは常に、最新機能と性能を組み込んだSoCの新バージョンを開発し、リリースするよう強いプレッシャーにさらされています。例えば、4Gから5G技術への移行により、5Gネットワークでは、より高速で低レイテンシの新しいSoCをシステムに組み込む必要があります。このような移行により、メーカーはSoCを常にアップグレードしなければならなくなり、その結果、4G互換チップの製品寿命は短くなり、企業が優位性を維持しようとすると、研究開発コストは高くなります。

次々と登場する新しい技術は、SoCの生産サイクルの安定性と計画性をさらに混乱させます。例えば、アルミニウムや機械学習におけるイノベーションの導入により、専用アルミニウム・アクセラレータやニューラル・プロセッシング・ユニット(NPU)を搭載したSoCが必要となりました。企業は、これらの新しい要素を取り入れるために製造プロセスを頻繁に変更しなければならず、その変更にはコストや労力がかかる可能性があります。さらに、SoCの急速な陳腐化により、スマートフォンやスマートホーム機器などのSoCを搭載した製品は市場での寿命が短くなり、メーカーや消費者の投資収益率に影響を及ぼす可能性があります。

グローバルSoC(System-on-Chip)市場のエコシステム分析

設計者、メーカー、SoCプロバイダー、OEM(オリジナル・イクイップメント・メーカー)がSoCエコシステムを形成しています。設計者には、設計と製造の両方を自社で手がけるIDM(集積回路製造企業)と、製造を外部のファブレス企業に委託するファブレス設計者が含まれます。メーカーには、先進的なチップ製造用の機械を提供するウェハ・ファブ装置プロバイダー、物理的なチップを製造するファブ、チップのパッケージングを手がける企業、その他の半導体企業が含まれます。Broadcom(米国)、MediaTek Inc.(台湾)、Samsung(韓国)、Apple Inc.(米国)、Qualcomm Technologies, Inc.(米国)、Advanced Micro Devices, Inc.(米国)、Intel Corporation(米国)、NVIDIA Corporation(米国)などのSoCプロバイダーは、さまざまなアプリケーション向けのシステムオンチップの開発を担うSoC市場の中核をなしています。これらの企業は、高効率で信頼性の高いプロセッサの開発を目的とした研究開発への投資により、競争力のあるエコシステムを構築しています。サムスン(韓国)、テスラ(米国)、アップル(米国)、メドトロニック(アイルランド)などのOEMは、民生用電子機器、自動車、ヘルスケア、産業用オートメーションで使用されるデバイスにSoCを組み込んでいます。

コア数別に見ると、オクタコアセグメントが予測期間中のシステムオンチップ市場で最大の市場シェアを占めるでしょう。

オクタコアセグメントのシステムオンチップ(SoC)市場は最大の市場シェアを占めており、予測期間中に最高のCAGRで成長すると予想されています。スマートフォンやタブレットなどの高性能モバイルデバイスの需要が高まっています。リソース集約型のアプリケーションを処理するには、高度な処理能力が必要です。AIとMLの民生用電子機器や産業用アプリケーションへの採用が拡大しているため、オクタコアSoCによる演算能力の強化が求められています。大手半導体企業は、エネルギー効率、処理能力、AI機能の統合を向上させた新しいオクタコアSoCを継続的に開発し、リリースしています。クアルコム・テクノロジーズ社(米国)は、最新のアプリケーションの高性能化のニーズに応えるため、オクタコアプロセッサを搭載したSnapdragon 8s Gen 3を発売しました。このモバイルプラットフォームは、Androidフラッグシップスマートフォンにプレミアムな体験を提供します。強力なオンデバイス生成AI、常時センシングISP、超リアルなモバイルゲーム、画期的な接続性、高解像度サウンドをサポートします。このような開発は、優れたデバイス性能に対する需要を背景に、AI機能を統合したスマートフォンにおけるオクタコアSoCの採用が増加していることを裏付けています。

コアアーキテクチャ別では、予測期間中のシステムオンチップ市場でARMセグメントが最大の市場シェアを占めるでしょう

2023年にはARMアーキテクチャが市場全体の最大シェアを占め、この傾向は予測期間全体を通じて継続すると予測されています。業界のリーダー企業の多くが、SoCの開発にARMの効率的でスケーラブルな設計を採用する方向にシフトしています。柔軟なライセンスモデルにより、メーカーは顧客の特定のニーズに応じてARMベースのSoCをカスタマイズすることが可能になります。Qualcomm Technologies, Inc.(米国)、Apple Inc. (米国)、Broadcom(米国)、NVIDIA Corporation(米国)は、ARMベースのSOC開発における主要企業です。ARMアーキテクチャは、自動車やモバイルデバイスなどのエネルギーに敏感なアプリケーションに最適な、低消費電力かつ高性能なアーキテクチャです。例えば、ARM Limited(英国)は2024年3月に、Al対応車両の開発速度を加速させるため、Armv9ベースの技術を発表しました。これにより、通常の開発期間が2年短縮されるとされています。ARMの最新イノベーション(サーバークラスのNeoverseテクノロジーやスケーラブルなCortex-A製品など)を搭載したこの開発により、現代の自動車の急速に高まる性能要件を満たすことができます。これは、自動車アプリケーションへのAIの導入、セキュリティ、仮想化など、産業のニーズの変化に応じてアーキテクチャを修正するARMの能力を強調するものであり、高性能コンピューティングにおける同社のリーダーシップを再確認するものです。このセグメントの成長は、予測期間中にアルを活用した自律走行システムやADASシステムを搭載した最新自動車アプリケーション向けのARMベースSoCの採用によって牽引されるでしょう。

予測期間中、システムオンチップ市場で最大の市場シェアを占めるのは民生用電子機器です

2023年には、民生用電子機器部門が市場全体の最大のシェアを占めました。予測期間中も市場でのリーダーシップを維持することが見込まれています。スマートフォン、タブレット、その他のスマートデバイスの採用が大幅に増加していることが、この特定のセグメントの成長につながっています。これらの製品は、高解像度ビデオストリーミング、ゲーム、AIベースのアプリケーション、マルチタスクなどの高度な機能に必要な処理能力を提供するために、コンパクトで高性能かつ電力効率の高いチップを必要としています。SoCは、CPU、GPU、メモリ、接続モジュールを単一の効率的なユニットに統合し、これらの要件を達成する上で重要です。メーカー各社が高性能SoCによる優れたパフォーマンスと長時間バッテリー寿命を実現するために絶え間なく努力を続けているため、スマートフォンが市場を独占しています。例えば、2024年3月には、クアルコム・テクノロジーズ社(米国)がプレミアムスマートフォン向けにSnapdragon 8s Gen 3モバイルプラットフォームを発売しました。このプラットフォームは、大手OEMが今後発売する新型スマートフォンに採用される予定で、超リアルなモバイルゲーム、ジェネレーティブAI機能、画期的な接続性、常時センシングISP、ロスレスの高音質サウンドなどの機能を備えています。消費者が高性能で多機能なデバイスに注目するようになったことで、家電製品向けのSoCの需要も高まり、市場での地位を確固たるものにしています。

予測期間中のアジア太平洋地域が最高のCAGRを占める可能性が高い

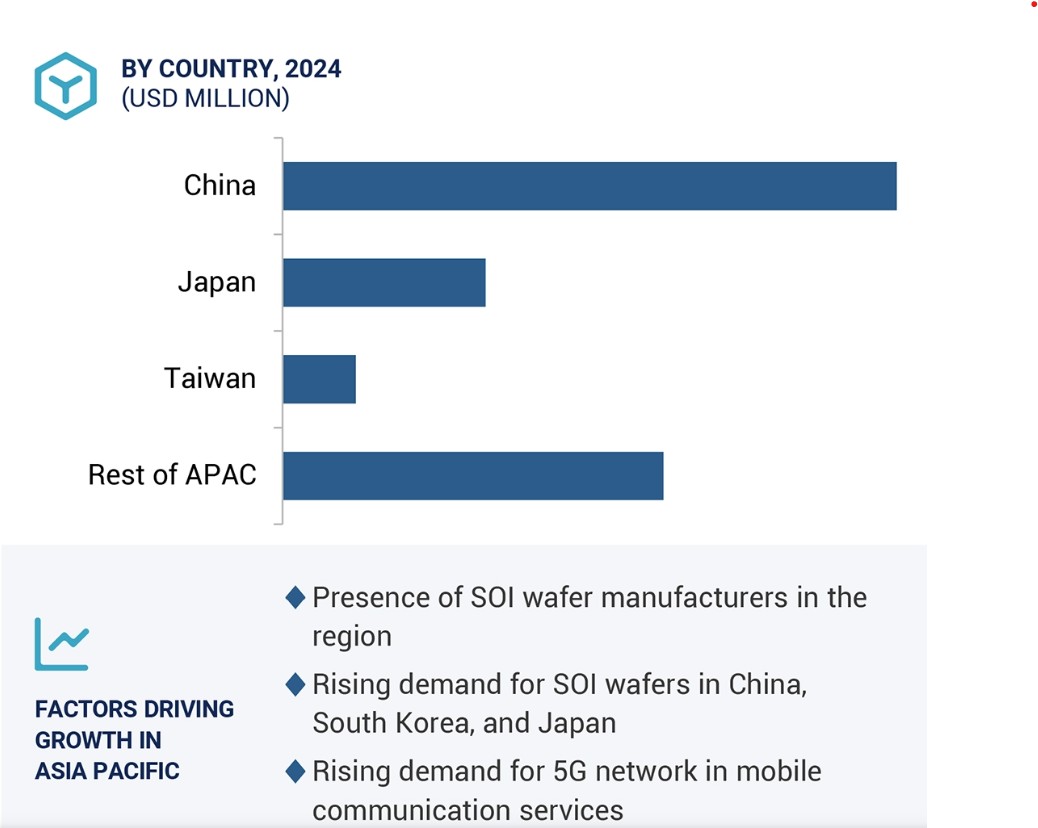

アジア太平洋地域のシステムオンチップ(SoC)市場は、予測期間中に高いCAGRで成長する可能性が高いです。主要な電子機器メーカーは中国、韓国、日本などの国々に存在しており、自社製品の性能と能力を高めるためにSoC技術に多額の投資を行っています。台湾、韓国、中国などの国々は、半導体および電子機器のグローバルな製造拠点として確立されています。この地域には、SoCに関連する製造ノウハウを強化する世界有数のファウンドリや集積回路製造企業(IDM)がいくつか存在しています。原材料のサプライヤー、装置メーカー、パッケージングおよびテスト施設を含む強固なサプライチェーンが、SoC生産におけるアジア太平洋地域の大きな強みとなっています。2024年4月、Microchip Technology Inc.(米国)は、台湾積体電路製造股份有限公司(TSMC)(台湾)との提携を拡大し、日本のJASMにおける40nm製造能力の増強を図りました。マイクロチップ・テクノロジー社(米国)は、生産能力の拡大により、家電、自動車、産業用アプリケーション向けのSoCに対する高まるニーズに対応しています。地域的な多様化と現地生産により、アジア太平洋地域におけるスマートデバイス、IoTソリューション、スマートインフラの成長に伴う高品質なSoCの安定供給が実現します。

システムオンチップ(SoC)市場の最近の動向

- AMDは2025年1月、最大16個の「Zen 5」CPUコア、最大40個のAMD RDNA 3.5グラフィックス演算ユニット、最大50 TOPSのAI処理能力を持つAMD XDNA 2ニューラルプロセッシングユニット(NPU)を搭載したRyzen AI Maxシリーズプロセッサを発表しました。これらのプロセッサは次世代AI PC向けに設計されており、ゲーマー、クリエイター、一般ユーザー向けに強化されたパフォーマンスを提供します。

- Broadcomは2024年12月、企業向けWi-Fi市場におけるモノのインターネット(IoT)アプリケーションの需要の高まりに対応するために設計された第2世代のWi-Fi 7 SoCであるBCM4390を発売しました。

- クアルコムは2024年10月、Oryon CPUを搭載したハイエンドスマートフォンSoCであるSnapdragon 8 Eliteを発表しました。このチップセットには、2つのプライムコア、6つのパフォーマンスコア、X80 5Gモデム-RFチップ、新しいスライスアーキテクチャを採用したAdreno GPUが搭載されており、より高速なパフォーマンスとAI機能の向上が期待されています

- 。2025年1月、MediaTekはNVIDIAと提携し、NVIDIAのプロジェクトDIGITS向けにNVIDIA GB10 Grace Blackwell Superchipを設計しました。この提携により、MediaTekのArmベースSoCの性能と電力効率に関する専門知識と、NVIDIAの加速コンピューティング技術が組み合わさり、さまざまなプラットフォームにおけるAI機能が向上しました。

- 2025年1月、AuroraはNVIDIAとの提携を発表し、同社の自律型トラックシステムにDRIVE Thor SoCを統合しました。この提携は、2025年4月までにテキサス州で無人トラックを展開することを目的としています。

主要な市場関係者

システムオンチップ(SOC)市場の主要企業には、以下が含まれます。

- Qualcomm Technologies, Inc. (US)

- MediaTek Inc. (Taiwan)

- Samsung (South Korea)

- Apple Inc. (US)

- Broadcom (US)

- Intel Corporation (US)

- Advanced Micro Devices, Inc. (US)

- NVIDIA Corporation (US)

- HiSilicon (China)

- Microchip Technology Inc. (US)

- NXP Semiconductors (Netherlands)

- Infineon Technologies AG (Germany)

- Texas Instruments Incorporated (US)

- Renesas Electronics Corporation (Japan)

- STMicroelectronics (Switzerland)

- QuickLogic Corporation (US)

- UNISOC (Shanghai) Technologies Co., Ltd. (China)

- RealTek Semiconductor Corp. (Taiwan)

- Ambarella International LP (US)

- Novatek Microelectronics Corp. (Taiwan)

- Espressif Systems (China)

- GreenWaves Technologies (France)

- InCore (India)

- Ambiq (US)

- Morse Micro (Australia)

- Mindgrove Tech. (India)

- Efinix (US)

- Kneron, Inc. (US)

- Esperanto Technologies (US)

- SiFive, Inc. (US)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場 27

1.3.2 対象範囲 28

1.3.3 対象年 28

1.4 考慮された通貨 28

1.5 考慮された単位 29

1.6 制限事項 29

1.7 利害関係者 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次調査と一次調査 31

2.1.2 二次データ 31

2.1.2.1 主要な二次情報源の一覧 32

2.1.2.2 二次情報源からの主要データ 32

2.1.3 一次データ 32

2.1.3.1 一次インタビュー参加者の一覧 33

2.1.3.2 一次インタビューの概要 33

2.1.3.3 一次情報源からの主なデータ 34

2.1.3.4 主な業界の見識 35

2.2 市場規模の推定方法論 35

2.2.1 ボトムアップ・アプローチ 37

2.2.1.1 ボトムアップ分析(需要側)による市場規模の算出方法 38

2.2.2 トップダウン・アプローチ 38

2.2.2.1 トップダウン分析(供給側)による市場規模の算出方法 39

2.3 データ・トライアングル 40

2.4 調査の前提条件 41

2.5 リスク評価 42

2.6 調査の限界 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 47

4.1 システムオンチップ市場における魅力的な機会 47

4.2 コア数およびコアアーキテクチャ別のシステムオンチップ市場 48

4.3 システムオンチップ市場、用途別 49

4.4 システムオンチップ市場、地域別 49

4.5 システムオンチップ市場、国別 50

5 市場概観 51

5.1 はじめに 51

5.2 市場力学 51

5.2.1 推進要因 52

5.2.1.1 自動車業界におけるSoCの成長傾向 52

5.2.1.2 IoTおよびコネクテッドデバイスの急速な普及 53

5.2.1.3 AIおよび機械学習技術の普及がSoCの需要を促進 54

5.2.2 抑制要因 55

5.2.2.1 設計および製造コストの高さがSoC市場の拡大を妨げる 55

5.2.2.2 消費電力の問題 55

5.2.3 機会 56

5.2.3.1 5Gの展開がネットワーキング機器のSoC統合を加速 56

5.2.3.2 スマートホーム技術の採用がSoC市場の拡大を推進 57

5.2.3.3 産業オートメーションおよびロボット分野におけるSoCの需要の高まり 57

5.2.4 課題 58

5.2.4.1 人材不足がSoCの革新と生産を妨げる 58

5.2.4.2 急速な技術変化がSoCの寿命に影響を与える 59

5.3 顧客のビジネスに影響を与えるトレンド/混乱 60

5.4 価格分析 60

5.4.1 主要企業による民生用電子機器向けSoCの平均販売価格の傾向 61

5.4.2 地域別平均販売価格動向 62

5.4.2.1 地域別スマートフォンSoC平均販売価格動向 62

5.4.2.2 地域別タブレットSoC平均販売価格動向 63

5.4.2.3 地域別ノートPCSoC平均販売価格動向 63

5.5 バリューチェーン分析 64

5.6 生態系分析 66

5.7 投資および資金調達シナリオ 69

5.8 技術分析 70

5.8.1 主要技術 70

5.8.1.1 チップレット 70

5.8.2 補完技術 70

5.8.2.1 先進パッケージング 70

5.8.3 隣接技術 71

5.8.3.1 システムインパッケージ(SiP) 71

5.8.3.2 システムオンモジュール(SoM) 71

5.9 特許分析 72

5.9.1 主な特許 73

5.10 貿易分析 76

5.10.1 輸入シナリオ 76

5.10.2 輸出シナリオ 77

5.11 主な会議およびイベント 79

5.12 ケーススタディ分析 81

5.12.1 AMDのMPSOCがLAUTERBACH GMBHの次世代トレースツール「TRACE32」の効率性と適応性を向上 81

5.12.2 SILC TECHNOLOGIES, INC.は、ADVANCED MICRO DEVICES, INC.のRFSOCソリューションを使用してビジョンセンサーを開発しました。

5.12.3 TEKRONIXは、AMDのZYNQ-7000S SOCを使用してTBS1000オシロスコープファミリーを更新しました。

5.13 標準および規制の概観 84

5.13.1 規制当局、政府機関、その他の組織 84

5.13.2 規制基準 87

5.13.3 政府規制 89

5.13.3.1 米国 89

5.13.3.2 欧州 89

5.13.3.3 中国 89

5.13.3.4 日本 90

5.14 ポーターのファイブフォース分析 90

5.14.1 競争の激しさ 91

5.14.2 サプライヤーの交渉力 92

5.14.3 バイヤーの交渉力 92

5.14.4 代替品の脅威 92

5.14.5 新規参入者の脅威 93

5.15 主要な利害関係者と購買基準 93

5.15.1 購買プロセスにおける主要関係者 93

5.15.2 購買基準 94

5.16 システムオンチップ(SOC)市場におけるAIの影響 94

5.16.1 はじめに 94

6 コア数別システムオンチップ市場 96

6.1 はじめに 97

6.2 シングルコア 99

6.2.1 低消費電力アプリケーションにおけるコスト効率の高いソリューションへのニーズの高まりがシングルコアSOCの成長を促進 99

6.3 デュアルコア 99

6.3.1 デュアルコアSOCの需要を押し上げる、バランスの取れたパフォーマンスと電力効率に対するニーズの高まり 99

6.4 クアッドコア 100

6.4.1 市場成長を促進するIoTデバイスにおけるマルチタスク機能に対するニーズの高まり 100

6.5 ヘキサコア 100

6.5.1 デスクトッププロセッサにおけるAI機能の採用拡大が市場成長を促進 100

6.6 オクタコア 101

6.6.1 ハイパフォーマンスコンピューティングデバイスがオクタコアSOCの成長を促進 101

6.7 その他 101

7 コアアーキテクチャ別システムオンチップ市場 103

7.1 はじめに 104

7.2 ARM 106

7.2.1 ARMベースのSOCの業界全体での統合が市場成長を促進 106

7.3 X86 106

7.3.1 デスクトップおよびゲーム市場におけるコンピューティングニーズの高まりがX86プロセッサ市場を牽引 106

7.4 RISC-V 107

7.4.1 オープンソースの柔軟性とカスタマイズが、システムオンチップ市場におけるRISC-Vアーキテクチャの成長を促進 107

7.5 その他 107

8 システムオンチップ市場、用途別 109

8.1 はじめに 110

8.2 民生用電子機器 112

8.2.1 スマートデバイスとIoT統合に対する需要の高まりが、システムオンチップ市場における民生分野の成長を促進 112

8.2.2 スマートフォン 118

8.2.2.1 5G技術の進歩とAI統合がスマートフォンSoC市場の成長を促進 118

8.2.3 タブレット 118

8.2.3.1 携帯性と性能に対する需要の高まりがタブレットでのSoC採用を促進し、市場成長を後押し 118

8.2.4 ラップトップ 119

8.2.4.1 AI PC における AI 統合と電力効率の向上が SoC の採用を加速させる見通し 119

8.2.5 スマートテレビおよびセットトップボックス 119

8.2.5.1 ストリーミングサービスの急増と先進的なディスプレイ技術がスマートテレビおよびセットトップボックスの SoC 市場の成長を促進する見通し 119

8.2.6 スマートウォッチおよびフィットネストラッカー 120

8.2.6.1 フィットネストラッキング用途のウェアラブルの採用拡大により、デバイス内処理を可能にするSoCの採用が促進される見通し 120

8.2.7 その他 120

8.3 自動車 121

8.3.1 先進運転支援システムが自動車用SOC市場の成長を促進 121

8.3.2 ADAS 126

8.3.2.1 車両の安全性に関する規制の強化と自律機能に対する消費者需要の高まりがADAS向けSoC市場の成長を促進 126

8.3.3 インフォテインメントシステム 126

8.3.3.1 ユーザー体験の向上と接続性により、車載インフォテインメントSoC市場が成長 126

8.3.4 テレマティクスおよび接続性 127

8.3.4.1 接続車両の需要により、テレマティクスおよび接続性向けSoCの採用が加速 127

8.3.5 その他 127

8.4 ネットワークインフラ 128

8.4.1 データトラフィックと接続デバイスの爆発的増加がネットワークインフラ向けSOCの採用を促進 128

8.4.2 ルーター 133

8.4.2.1 高速インターネット接続と高度なネットワーキング機能に対する需要の高まりが、ルーターSoCの成長を促進します。

8.4.3 ゲートウェイ 133

8.4.3.1 さまざまなネットワークプロトコルと規格のシームレスな統合に対するニーズの高まりが、ゲートウェイ市場の成長を促進します。

8.4.4 アクセスポイント 134

8.4.4.1 Wi-Fi 7の普及とシームレスな接続性の需要がアクセスポイント市場の成長を促進 134

8.4.5 マクロセル 134

8.4.5.1 モバイルデータトラフィックの急増と5Gの拡大がマクロセルにおけるSoCの採用を促進 134

8.4.6 スモールセル 135

8.4.6.1 急速なスモールセル展開がネットワークの高密度化とカバレッジの改善に向けたSoC市場の成長を促進 135

8.5 コンピューティングおよびデータストレージ 135

8.5.1 高速データ転送と大容量ストレージに対する需要の高まりが、コンピューティングおよびデータストレージ分野におけるSoCの需要を促進 135

8.6 ヘルスケア 140

8.6.1 携帯型および先進医療機器に対する需要の高まりがヘルスケアSOC市場の成長を促進 140

8.7 産業 144

8.7.1 産業用IoTおよびスマート製造イニシアティブが産業用SOC市場の急速な成長を促進 144

8.8 その他の垂直市場 148

9 システムオンチップ市場:地域別 153

9.1 はじめに 154

9.2 北米 155

9.2.1 北米:マクロ経済の見通し 155

9.2.2 米国 158

9.2.2.1 米国全土におけるSoC市場の成長を促進する国内チップ製造を支援する政府の好意的な取り組み 158

9.2.3 カナダ 160

9.2.3.1 カナダにおけるSoC市場の成長を促進する研究開発投資とデータストレージソリューションに対する高まるニーズ 160

9.2.4 メキシコ 162

9.2.4.1 メキシコにおける産業投資と製造イニシアティブが市場成長を促進 162

9.3 欧州 163

9.3.1 欧州:マクロ経済の見通し 164

9.3.2 英国 167

9.3.2.1 ゲーム機器における高性能SoCの需要の高まりが

英国市場の成長を牽引するゲーム機器向け高性能SoCの需要増 167

9.3.3 ドイツ 169

9.3.3.1 ロボット工学と自動運転の採用拡大がドイツ市場の成長を牽引 169

9.3.4 フランス 170

9.3.4.1 フランスの通信投資の増加がSoC市場を後押し

170

9.3.5 イタリア 171

9.3.5.1 チップ製造への戦略的投資が

イタリアのSoC市場の拡大を促進 171

9.3.6 その他の欧州諸国 172

9.4 アジア太平洋地域 173

9.4.1 アジア太平洋地域:マクロ経済の見通し 174

9.4.2 中国 177

9.4.2.1 民生用電子機器の生産拡大がシステムオンチップの採用を促進 177

9.4.3 日本 178

9.4.3.1 自動運転車や産業用ロボットにおけるSoC需要の拡大が

市場成長を促進 178

9.4.4 インド 180

9.4.4.1 政府投資と5Gの拡大がインドの

SoC市場の成長を推進 180

9.4.5 韓国 181

9.4.5.1 IoTデバイスとAI統合の需要の高まりが韓国のSoC市場の成長を加速 181

9.4.6 アジア太平洋地域その他 182

9.5 その他地域 184

9.5.1 その他地域:マクロ経済の見通し 184

9.5.2 中東 186

9.5.2.1 中東における民生用電子機器の採用拡大が市場成長を促進 186

9.5.2.2 GCC諸国 187

9.5.2.2.1 ヘルスケアとスマートシティ構想の拡大がSoCの需要を後押し 187

9.5.2.3 中東その他地域 189

9.5.2.3.1 通信分野の進歩とデジタル変革構想が中東その他地域のSoC市場の成長を促進 189

9.5.3 アフリカ 190

9.5.3.1 アフリカにおけるデータストレージソリューションへの投資拡大がSoCの成長を促進 190

9.5.4 南アメリカ 191

9.5.4.1 南アメリカの自動車産業の活況がSoC市場の拡大を促進 191

10 競合状況 193

10.1 はじめに 193

10.2 主要企業の戦略/勝利への権利、2020年~2024年 193

10.3 収益分析、2021年~2023年 196

10.4 市場シェア分析、2023年 197

10.4.1 2023年のスマートフォンSOC市場シェア 197

10.4.2 2023年のラップトップSOC市場シェア 200

10.5 企業評価および財務指標 202

10.6 ブランド/製品比較 203

10.7 企業評価マトリックス:主要企業、2023年 203

10.7.1 星 203

10.7.2 新興のリーダー 203

10.7.3 普及している企業 204

10.7.4 参加者 204

10.7.5 企業フットプリント:主要プレイヤー、2023年 205

10.7.5.1 企業フットプリント 205

10.7.5.2 コア数フットプリント 206

10.7.5.3 コア・アーキテクチャ・フットプリント 207

10.7.5.4 垂直フットプリント 208

10.7.5.5 地域別フットプリント 209

10.8 企業評価マトリクス:2023年の新興企業/中小企業 210

10.8.1 進歩的な企業 210

10.8.2 対応力のある企業 210

10.8.3 ダイナミックな企業 210

10.8.4 スタート地点 210

10.8.5 ベンチマーキングによる競争力評価:スタートアップ企業/中小企業、2023年 212

10.8.5.1 主なスタートアップ企業/中小企業のリスト 212

10.8.5.2 主要新興企業/中小企業の競合ベンチマーキング 213

10.9 競合シナリオ 214

10.9.1 製品発売 214

10.9.2 取引 222

11 企業プロフィール 234

11.1 主要企業 234

11.1.1 クアルコム・テクノロジーズ社 234

11.1.1.1 事業概要 234

11.1.1.2 提供製品/サービス/ソリューション 235

11.1.1.3 最近の動向 237

11.1.1.3.1 製品発売 237

11.1.1.3.2 取引 239

11.1.1.4 MnMの見解 241

11.1.1.4.1 主な強み 241

11.1.1.4.2 戦略的選択肢 241

11.1.1.4.3 弱みと競合上の脅威 241

11.1.2 メディアテック社 242

11.1.2.1 事業概要 242

11.1.2.2 提供製品/サービス/ソリューション 243

11.1.2.3 最近の動向 245

11.1.2.3.1 製品発売 245

11.1.2.3.2 取引 246

11.1.2.4 MnMの見解 248

11.1.2.4.1 主な強み 248

11.1.2.4.2 戦略的選択肢 248

11.1.2.4.3 弱みと競合他社からの脅威 248

11.1.3 サムスン 249

11.1.3.1 事業概要 249

11.1.3.2 提供する製品/サービス/ソリューション 251

11.1.3.3 最近の動向 251

11.1.3.3.1 製品発売 251

11.1.3.3.2 取引 252

11.1.3.4 MnMの視点 253

11.1.3.4.1 主な強み 253

11.1.3.4.2 戦略的選択肢 254

11.1.3.4.3 弱みと競合他社からの脅威 254

11.1.4 アップル社 255

11.1.4.1 事業概要 255

11.1.4.2 製品/サービス/ソリューション 256

11.1.4.3 最近の動向 258

11.1.4.3.1 製品発表 258

11.1.4.3.2 取引 259

11.1.4.4 MnMの視点 260

11.1.4.4.1 主な強み 260

11.1.4.4.2 戦略的選択肢 260

11.1.4.4.3 弱みと競合による脅威 260

11.1.5 ブロードコム 261

11.1.5.1 事業概要 261

11.1.5.2 製品/サービス/ソリューション 262

11.1.5.3 最近の動向 263

11.1.5.3.1 製品発表 263

11.1.5.3.2 取引 264

11.1.5.4 MnMの視点 264

11.1.5.4.1 主な強み 264

11.1.5.4.2 戦略的選択肢 264

11.1.5.4.3 弱みと競合による脅威 264

11.1.6 インテル・コーポレーション 265

11.1.6.1 事業概要 265

11.1.6.2 提供する製品/サービス/ソリューション 266

11.1.6.3 最近の動向 267

11.1.6.3.1 製品発表 267

11.1.6.3.2 取引 268

11.1.7 アドバンスト・マイクロ・デバイセズ 270

11.1.7.1 事業概要 270

11.1.7.2 製品/サービス/ソリューション 271

11.1.7.3 最近の動向 272

11.1.7.3.1 製品発売 272

11.1.7.3.2 取引 273

11.1.8 NVIDIA CORPORATION 275

11.1.8.1 事業概要 275

11.1.8.2 製品/サービス/ソリューション 276

11.1.8.3 最近の動向 277

11.1.8.3.1 製品発表 277

11.1.8.3.2 取引 277

11.1.9 ハイシリコン 279

11.1.9.1 事業概要 279

11.1.9.2 製品/サービス/ソリューション 279

11.1.9.3 最近の動向 281

11.1.9.3.1 製品発表 281

11.1.9.3.2 取引 281

11.1.10 マイクロチップ・テクノロジー・インク 282

11.1.10.1 事業概要 282

11.1.10.2 製品/サービス/ソリューション 283

11.1.10.3 最近の動向 284

11.1.10.3.1 製品発売 284

11.1.10.3.2 取引 285

11.1.10.3.3 拡張 286

11.1.11 NXPセミコンダクターズ 287

11.1.11.1 事業概要 287

11.1.11.2 提供する製品/サービス/ソリューション 288

11.1.11.3 最近の動向 290

11.1.11.3.1 製品発売 290

11.1.11.3.2 取引 291

11.1.12 インフィニオン・テクノロジーズ AG 293

11.1.12.1 事業概要 293

11.1.12.2 製品/サービス/ソリューション 295

11.1.12.3 最近の動向 296

11.1.12.3.1 製品発表 296

11.1.12.3.2 取引 297

11.1.13 テキサス・インスツルメンツ社 299

11.1.13.1 事業概要 299

11.1.13.2 製品/サービス/ソリューション 300

11.1.13.3 最近の動向 301

11.1.13.3.1 製品発表 301

11.1.13.3.2 取引 301

11.1.13.3.3 拡張 302

11.1.14 ルネサスエレクトロニクス株式会社 303

11.1.14.1 事業概要 303

11.1.14.2 提供する製品/サービス/ソリューション 305

11.1.14.3 最近の動向 306

11.1.14.3.1 製品発売 306

11.1.14.3.2 取引 307

11.1.15 STMICROELECTRONICS 308

11.1.15.1 事業概要 308

11.1.15.2 提供する製品/サービス/ソリューション 309

11.2 その他の企業 310

11.2.1 クイックロジック株式会社 310

11.2.2 UNISOC (SHANGHAI) TECHNOLOGIES CO., 311

11.2.3 リアルテック・セミコンダクター社 312

11.2.4 アンバレラ・インターナショナル社 313

11.2.5 ノバテック・マイクロエレクトロニクス社 314

11.2.6 エスプレシフ・システムズ社 315

11.2.7 グリーンウェーブ・テクノロジーズ社 316

11.2.8 インコア社 317

11.2.9 アンビック社 318

11.2.10 モース・マイクロ社 319

11.2.11 マインドグローブ・テクノロジーズ社 319

11.2. 12 EFINIX 320

11.2.13 KNERON, INC. 320

11.2.14 ESPERANTO TECHNOLOGIES 321

11.2.15 SIFIVE, INC. 321

12 付録 322

12.1 ディスカッションガイド 322

12.2 KNOWLEDGESTORE:MARKETSANDMARKETSのサブスクリプションポータル 325

12.3 カスタマイズオプション 327

12.4 関連レポート 327

12. 5 執筆者プロフィール 328

表1 システムオンチップ(SOC)市場:調査の前提条件 41

表2 システムオンチップ(SOC)市場: リスク評価 42

表3 民生用電子機器向けSOCの平均販売価格動向、主要企業別、2023年(米ドル) 61

表4 民生用電子機器セグメントの平均販売価格動向、

2020年~2023年(米ドル) 62

表5 地域別スマートフォンSOCの平均販売価格動向、

2020年~2023年(米ドル) 62

表6 地域別タブレットSOCの平均販売価格動向、2020年~2023年(米ドル) 63

表7 地域別FPGAの平均販売価格動向、2020年~2023年(米ドル) 64

表8 システムオンチップ(SOC)市場: エコシステム 67

表9:過去10年間の主要特許所有者 73

表10:主要特許の一覧 73

表11:HSコード854231の輸入データ(国別)、2019年~2023年(百万米ドル) 77

表12:HSコード854231の輸出データ(国別)、2019年~2023年(百万米ドル) 78

表13:システムオンチップ(SOC)市場: 会議およびイベントの詳細リスト、2024~2025年 79

表 14 北米:規制当局、政府機関、

その他の組織のリスト 84

表 15 欧州:規制当局、政府機関、

その他の組織のリスト 85

表 16 アジア太平洋地域:規制当局、政府機関、

その他の組織のリスト 86

表 17 その他地域: 規制当局、政府機関、

その他の組織の一覧 86

表18 規制基準 87

表19 システムオンチップ(SOC)市場におけるポーターの5つの力の影響 90

表20 トップ3の垂直市場における購入プロセスに影響を与えるステークホルダー 93

表21 トップ3の垂直市場における主な購入基準 94

表22 システムオンチップ(SOC)市場、コア数別、2020年~2023年(百万米ドル) 97

表23 システムオンチップ(SOC)市場、コア数別、2024年~2029年(百万米ドル) 98

表24 システムオンチップ(SOC)市場、 コアアーキテクチャ別、

2020年~2023年(百万米ドル) 104

表25 システムオンチップ(SOC)市場、コアアーキテクチャ別、

2024年~2029年(百万米ドル) 105

表26 システムオンチップ市場、用途別、2020年~2023年(百万米ドル) 110

表27 システムオンチップ市場、用途別、2024年~2029年(百万米ドル) 111

表28 システムオンチップ市場、用途別、2020年~2023年(百万台) 111

表29 システムオンチップ市場、用途別、2024年~2029年(百万台) 111

表30 民生用電子機器: システムオンチップ市場、タイプ別、

2020年~2023年(百万米ドル) 113

表31 民生用電子機器:システムオンチップ市場、タイプ別、

2024年~2029年(百万米ドル) 113

表32 民生用電子機器: システムオンチップ市場、種類別、

2020年~2023年(百万台) 113

表33 民生用電子機器:システムオンチップ市場、種類別、

2024年~2029年(百万台) 114

表34 民生用電子機器:システムオンチップ市場、地域別、

2020年~2023年(百万ドル) 114

表35 民生用電子機器: システムオンチップ市場、地域別、

2024年~2029年(百万米ドル) 114

表36 民生用電子機器:北米のシステムオンチップ市場、

国別、2020年~2023年(百万米ドル) 115

表37 民生用電子機器:北米のシステムオンチップ市場、

国別、2024年~2029年(百万米ドル) 115

表38 民生用電子機器: ヨーロッパにおけるシステムオンチップ市場、

国別、2020年~2023年(百万米ドル) 115

表39 ヨーロッパにおけるシステムオンチップ市場、国別、2024年~2029年(百万米ドル) 116

表40 ヨーロッパにおけるシステムオンチップ市場、

国別、2020年~2023年(百万台) 116

表41 ヨーロッパにおけるシステムオンチップ市場、 アジア太平洋地域におけるシステムオンチップ市場、

国別、2024年~2029年(百万台) 116

表42 民生用電子機器:ROWにおけるシステムオンチップ市場、地域別、2020年~2023年(百万米ドル) 117

表43 民生用電子機器:ROWにおけるシステムオンチップ市場、地域別、2024年~2029年(百万米ドル) 117

表44 民生用電子機器: 中東向けシステムオンチップ市場、

地域別、2020年~2023年(百万米ドル) 117

表45 民生用電子機器:中東向けシステムオンチップ市場、

地域別、2024年~2029年(百万米ドル) 117

表46 自動車:システムオンチップ市場、タイプ別、2020年~2023年(百万米ドル) 121

表47 自動車: システムオンチップ市場、種類別、2024~2029年(百万米ドル) 122

表48 自動車:システムオンチップ市場、種類別、2020~2023年(百万単位) 122

表49 自動車:システムオンチップ市場、種類別、2024~2029年(百万単位) 122

表50 自動車:システムオンチップ市場、地域別、2020~2023年(百万米ドル) 122

表51 自動車: システムオンチップ市場、地域別、2024年~2029年(百万米ドル) 123

表52 自動車:北米のシステムオンチップ市場、国別、2020年~2023年(百万米ドル) 123

表53 自動車:北米のシステムオンチップ市場、

国別、2024年~2029年(百万米ドル) 123

表54 自動車: ヨーロッパの国別システムオンチップ市場、

2020年~2023年(百万米ドル) 123

表55 ヨーロッパの国別システムオンチップ市場、

2024年~2029年(百万米ドル) 124

表56 自動車:アジア太平洋の国別システムオンチップ市場、

2020年~2023年(百万単位) 124

表57 自動車: アジア太平洋地域における国別のシステムオンチップ市場、

2024~2029年(百万単位) 124

表58 自動車:ROW地域における地域別のシステムオンチップ市場、

2020~2023年(百万米ドル) 125

表59 自動車:ROW地域における地域別のシステムオンチップ市場、

2024~2029年(百万米ドル) 125

表60 自動車: 中東向けシステムオンチップ市場、地域別、

2020年~2023年(百万米ドル) 125

表61 自動車向けシステムオンチップ市場、地域別、

2024年~2029年(百万米ドル) 125

表62 ネットワークインフラ向けシステムオンチップ市場、タイプ別、

2020年~2023年(百万米ドル) 128

表63 ネットワークインフラ向けシステムオンチップ市場、 システムオンチップ市場、種類別、

2024~2029年(百万米ドル) 128

表64 ネットワークインフラストラクチャ:システムオンチップ市場、種類別、

2020~2023年(百万単位) 129

表65 ネットワークインフラストラクチャ:システムオンチップ市場、種類別、

2024~2029年(百万単位) 129

表66 ネットワークインフラストラクチャ: システムオンチップ市場、地域別、

2020年~2023年(百万米ドル) 129

表67 ネットワークインフラストラクチャ:システムオンチップ市場、地域別、

2024年~2029年(百万米ドル) 130

表68 ネットワークインフラストラクチャ:システムオンチップ市場、北米向け、

国別、2020年~2023年(百万米ドル) 130

表69 ネットワークインフラストラクチャ: システムオンチップ市場:北米、

国別、2024~2029年(百万米ドル) 130

表70 ネットワークインフラ:システムオンチップ市場:欧州、

国別、2020~2023年(百万米ドル) 131

表71 ネットワークインフラ:システムオンチップ市場:欧州、

国別、2024~2029年(百万米ドル) 131

表72 ネットワークインフラ: アジア太平洋地域向けシステムオンチップ市場、

国別、2020年~2023年(百万台) 131

表73 ネットワークインフラ:アジア太平洋地域向けシステムオンチップ市場、

国別、2024年~2029年(百万台) 132

表74 ネットワークインフラ: システムオンチップ市場:その他地域向け、地域別、2020年~2023年(百万米ドル) 132

表75 ネットワークインフラ:システムオンチップ市場:その他地域向け、地域別、2024年~2029年(百万米ドル) 132

表76 ネットワークインフラ:システムオンチップ市場:中東向け、

地域別、2020年~2023年(百万米ドル) 132

表77 ネットワークインフラ: 中東向けシステムオンチップ市場、

地域別、2024年~2029年(百万米ドル) 133

表78 コンピューティングおよびデータストレージ:システムオンチップ市場、地域別、

2020年~2023年(百万米ドル) 136

表79 コンピューティングおよびデータストレージ:システムオンチップ市場、地域別、

2024年~2029年(百万米ドル) 137

表80 コンピューティングおよびデータストレージ: システムオンチップ市場:北米、国別、2020年~2023年(単位:百万米ドル) 137

表81 コンピューティング&データストレージ:システムオンチップ市場:北米、国別、2024年~2029年(単位:百万米ドル) 137

表82 コンピューティング&データストレージ:システムオンチップ市場:欧州、

国別、2020年~2023年(単位:百万米ドル) 138

表83 コンピューティング&データストレージ: システムオンチップ市場(欧州、

国別、2024~2029年(百万米ドル)) 138

表84 コンピューティング&データストレージ:システムオンチップ市場(アジア太平洋地域、

国別、2020~2023年(百万台)) 138

表85 コンピューティング&データストレージ:システムオンチップ市場(アジア太平洋地域、

国別、2024~2029年(百万台)) 139

表86 コンピューティング&データストレージ: システムオンチップ市場:その他地域、地域別、2020年~2023年(百万米ドル) 139

表87 コンピューティングおよびデータストレージ:システムオンチップ市場:その他地域、地域別、2024年~2029年(百万米ドル) 139

表88 コンピューティングおよびデータストレージ:システムオンチップ市場:中東、

地域別、2020年~2023年(百万米ドル) 139

表89 コンピューティングおよびデータストレージ: 中東向けシステムオンチップ市場、

地域別、2024年~2029年(百万米ドル) 140

表90 ヘルスケア:システムオンチップ市場、地域別、2020年~2023年(百万米ドル) 141

表91 ヘルスケア:システムオンチップ市場、地域別、2024年~2029年(百万米ドル) 141

表92 ヘルスケア: システムオンチップ市場:北米、国別、2020年~2023年(百万米ドル) 141

表93 ヘルスケア:システムオンチップ市場:北米、国別、2024年~2029年(百万米ドル) 141

表94 ヘルスケア:システムオンチップ市場:欧州、国別、

2020年~2023年(百万米ドル) 142

表95 ヘルスケア: システムオンチップ市場、国別、

2024~2029年(百万米ドル) 142

表96 ヘルスケア:システムオンチップ市場、国別、

2020~2023年(百万台) 142

表97 ヘルスケア:システムオンチップ市場、国別、

2024~2029年(百万台) 143

表98 ヘルスケア: システムオンチップ市場、地域別、

2020年~2023年(百万米ドル) 143

表99 ヘルスケア:システムオンチップ市場、地域別、

2024年~2029年(百万米ドル) 143

表100 ヘルスケア:システムオンチップ市場、中東地域別、

2020年~2023年(百万米ドル) 143

表101 ヘルスケア: 中東向けシステムオンチップ市場:地域別、

2024~2029年(百万米ドル) 144

表102 産業用:システムオンチップ市場:地域別、2020~2023年(百万米ドル) 145

表 103 産業用:システムオンチップ市場、地域別、2024~2029年(百万米ドル) 145

表 104 産業用:システムオンチップ市場、北米、国別、2020~2023年(百万米ドル) 145

表105 産業用:北米のシステムオンチップ市場、国別、2024年~2029年(単位:百万米ドル) 145

表106 産業用:欧州のシステムオンチップ市場、国別、

2020年~2023年(単位:百万米ドル) 146

表 107 産業用:ヨーロッパの国別システムオンチップ市場、

2024~2029年(百万米ドル) 146

表 108 産業用:アジア太平洋の国別システムオンチップ市場、

2020~2023年(百万台) 146

表 109 産業用:アジア太平洋地域におけるシステムオンチップ市場、国別、

2024~2029年(百万単位) 147

表 110 産業用:ROW地域におけるシステムオンチップ市場、地域別、

2020~2023年(百万米ドル) 147

表111 産業用:システムオンチップ市場(その他地域別)、

2024~2029年(百万米ドル) 147

表112 産業用:システムオンチップ市場(中東地域別)、

2020~2023年(百万米ドル) 147

表113 産業:中東向けシステムオンチップ市場、地域別、

2024~2029年(百万米ドル) 148

表114 その他の垂直市場:システムオンチップ市場、地域別、

2020~2023年(百万米ドル) 149

表115 その他の垂直市場:地域別システムオンチップ市場、

2024~2029年(百万米ドル) 149

表116 その他の垂直市場:北米の国別システムオンチップ市場、

2020~2023年(百万米ドル) 149

表117 その他の垂直市場:北米におけるシステムオンチップ市場、

国別、2024~2029年(百万米ドル) 149

表118 その他の垂直市場:欧州におけるシステムオンチップ市場、国別、

2020年~2023年(百万米ドル) 150

表119 その他の垂直市場:ヨーロッパにおけるシステムオンチップ市場、国別、

2024年~2029年(百万米ドル) 150

表120 その他の垂直市場: アジア太平洋地域向けシステムオンチップ市場:国別、2020年~2023年(百万台) 150

表121 その他の垂直市場:アジア太平洋地域向けシステムオンチップ市場:国別、2024年~2029年(百万台) 151

表122 その他の業種:システムオンチップ市場(ROW)、地域別、

2020年~2023年(百万米ドル) 151

表123 その他の業種:システムオンチップ市場(ROW)、地域別、

2024年~2029年(百万米ドル) 151

表124 その他の業種:中東向けシステムオンチップ市場、

地域別、2020年~2023年(百万米ドル) 151

表125 その他の業種:中東向けシステムオンチップ市場、

地域別、2024年~2029年(百万米ドル) 152

表126 システムオンチップ市場、地域別、2020年~2023年(百万米ドル) 155

表127 システムオンチップ市場:地域別、2024年~2029年(百万米ドル) 155

表128 北米:システムオンチップ市場:国別、

2020年~2023年(百万米ドル) 157

表 129 北米:国別システムオンチップ市場、

2024~2029年(単位:百万米ドル) 157

表 130 北米:業種別システムオンチップ市場、

2020~2023年(単位:百万米ドル) 158

表 131 北米:システムオンチップ市場、用途別、

2024~2029年(百万米ドル) 158

表 132 米国:システムオンチップ市場、用途別、2020~2023年(百万米ドル) 159

表133 米国:システムオンチップ市場、用途別、2024~2029年(百万米ドル) 160

表134 カナダ:システムオンチップ市場、用途別、2020~2023年(百万米ドル) 161

表135 カナダ:システムオンチップ市場、用途別、2024~2029年(百万米ドル) 161

表136 メキシコ:システムオンチップ市場、用途別、2020~2023年(百万米ドル) 162

表137 メキシコ:システムオンチップ市場、用途別、2024年~2029年(百万米ドル) 163

表138 ヨーロッパ:システムオンチップ市場、国別、2020年~2023年(百万米ドル) 166

表139:ヨーロッパ:国別システムオンチップ市場、2024年~2029年(単位:百万米ドル) 166

表140:ヨーロッパ:垂直市場別システムオンチップ市場、2020年~2023年(単位:百万米ドル) 167

表 141 欧州:システムオンチップ市場、用途別、2024~2029年(百万米ドル) 167

表 142 英国:システムオンチップ市場、用途別、2020~2023年(百万米ドル) 168

表 143 英国:システムオンチップ市場、用途別、2024~2029年(百万米ドル) 168

表 144 ドイツ:システムオンチップ市場、用途別、2020~2023年(百万米ドル) 169

表 145 ドイツ:システムオンチップ市場、用途別、2024~2029年(百万米ドル) 170

表 146 フランス:システムオンチップ市場、用途別、2020~2023年(百万米ドル) 171

表 147 フランス:システムオンチップ市場、用途別、2024~2029年(単位:百万米ドル) 171

表 148 イタリア:システムオンチップ市場、用途別、2020~2023年(単位:百万米ドル) 172

表 149 イタリア:システムオンチップ市場、用途別、2024~2029年(百万米ドル) 172

表 150 ヨーロッパその他:システムオンチップ市場、用途別、

2020~2023年(百万米ドル) 173

表 151 その他の欧州:システムオンチップ市場、用途別、

2024~2029年(単位:百万米ドル) 173

表 152 アジア太平洋地域:システムオンチップ市場、国別、

2020~2023年(単位:百万米ドル) 176

表 153 アジア太平洋地域:国別システムオンチップ市場、

2024~2029年(百万米ドル) 176

表 154 アジア太平洋地域:業種別システムオンチップ市場、

2020~2023年(百万米ドル) 177

表155 アジア太平洋地域:システムオンチップ市場、用途別、

2024~2029年(百万米ドル) 177

表156 中国:システムオンチップ市場、用途別、2020~2023年(百万米ドル) 178

表 157 中国:システムオンチップ市場、用途別、2024~2029年(百万米ドル) 178

表 158 日本:システムオンチップ市場、用途別、2020~2023年(百万米ドル) 179

表 159 日本:システムオンチップ市場、用途別、2024~2029年(百万米ドル) 180

表 160 インド:システムオンチップ市場、用途別、2020~2023年(百万米ドル) 181

表 161 インド:システムオンチップ市場、用途別、2024~2029年(百万米ドル) 181

表 162 韓国:システムオンチップ市場、用途別、

2020~2023年(百万米ドル) 182

表163 韓国:システムオンチップ市場、用途別、

2024~2029年(百万米ドル) 182

表164 アジア太平洋地域その他:システムオンチップ市場、用途別、

2020~2023年(百万米ドル) 183

表165 アジア太平洋地域その他:システムオンチップ市場、用途別、

2024~2029年(百万米ドル) 183

表166 世界その他:システムオンチップ市場、地域別、

2020~2023年(百万米ドル) 185

表167 世界のその他の地域:システムオンチップ市場、地域別、

2024~2029年(百万米ドル) 185

表168 世界のその他の地域:システムオンチップ市場、業種別、

2020~2023年(百万米ドル) 185

表169 世界のその他の地域:システムオンチップ市場、用途別、

2024~2029年(百万米ドル) 186

表170 中東:システムオンチップ市場、用途別、

2020~2023年(百万米ドル) 187

表171 中東:システムオンチップ市場、用途別、

2024~2029年(百万米ドル) 187

表172 GCC諸国:システムオンチップ市場、用途別、

2020~2023年(百万米ドル) 188

表173 GCC諸国:システムオンチップ市場、用途別、

2024年~2029年(百万米ドル) 188

表174 中東その他:システムオンチップ市場、用途別、

2020年~2023年(百万米ドル) 189

表175 中東その他:システムオンチップ市場、用途別、

2024~2029年(百万米ドル) 190

表176 アフリカ:システムオンチップ市場、用途別、2020~2023年(百万米ドル) 191

表177 アフリカ:システムオンチップ市場、用途別、2024年~2029年(百万米ドル) 191

表178 南米:システムオンチップ市場、用途別、

2020年~2023年(百万米ドル) 192

表179 南米:システムオンチップ市場、用途別、

2024年~2029年(百万米ドル) 192

表180 システムオンチップ(SOC)市場:主要企業が採用した戦略の概要、

2020年~2024年 193

表181 スマートフォンSOC市場:競争の度合い 198

表182 ラップトップSOC市場:競争の度合い 200

表183 システムオンチップ(SOC)市場:コア数 206

表 184 システムオンチップ(SOC)市場:コアアーキテクチャのフットプリント 207

表 185 システムオンチップ(SOC)市場:垂直市場のフットプリント 208

表 186 システムオンチップ(SOC)市場:地域別のフットプリント 209

表 187 システムオンチップ(SOC)市場:主要新興企業/中小企業の一覧(詳細)、2023年 212

表 188 システムオンチップ(SOC)市場:主要新興企業/中小企業の競合ベンチマーク、2023年 213

表 189 システムオンチップ(SOC)市場:製品発売、2020年1月~

2025年1月

表 190 システムオンチップ(SOC)市場:DALS、2020年1月~2025年1月

表191 クアルコム・テクノロジーズ社:企業概要 234

表192 クアルコム・テクノロジーズ社:製品/サービス/ソリューション 235

表193 クアルコム・テクノロジーズ社:製品発売 237

表194 クアルコム・テクノロジーズ:取引 239

表195 メディアテック:企業概要 242

表196 メディアテック:製品/サービス/ソリューション 243

表197 メディアテック:製品発売 245

表198 メディアテック社:取引 246

表199 サムスン:企業概要 249

表200 サムスン:製品/サービス/ソリューション 251

表201 サムスン:新製品 251

表 202 サムスン:取引 252

表 203 アップル社:企業概要 255

表 204 アップル社:製品/サービス/ソリューション 256

表 205 アップル社:新製品 258

表 206 アップル社:取引 259

表207 ブロードコム:会社概要 261

表208 ブロードコム:製品/サービス/ソリューション 262

表209 ブロードコム:新製品 263

表210 ブロードコム:取引 264

表211 インテルコーポレーション:企業概要 265

表212 インテルコーポレーション:製品/サービス/ソリューション 266

表213 インテルコーポレーション:製品発表 267

表214 インテルコーポレーション:取引 268

表215 アドバンスト・マイクロ・デバイセズ社:会社概要 270

表216 アドバンスト・マイクロ・デバイセズ社:製品/サービス/ソリューション 271

表217 アドバンスト・マイクロ・デバイセズ社:新製品 272

表218 アドバンスト・マイクロ・デバイセズ:取引 273

表219 エヌビディア:企業概要 275

表220 エヌビディア:製品/サービス/ソリューション 276

表221 エヌビディア:製品発表 277

表222 NVIDIA CORPORATION:取引 277

表223 HISILICON:事業概要 279

表224 HISILICON:製品/サービス/ソリューション 279

表225 HISILICON:製品発売 281

表226 ハイシリコン:取引 281

表227 マイクロチップ・テクノロジー社:企業概要 282

表228 マイクロチップ・テクノロジー社:製品/サービス/ソリューション 283

表229 マイクロチップ・テクノロジー社:製品発売 284

表230 マイクロチップ・テクノロジー社:取引 285

表231 マイクロチップ・テクノロジー社:拡張 286

表232 NXPセミコンダクターズ:企業概要 287

表233 NXPセミコンダクターズ:製品/サービス/ソリューション 288

表234 NXPセミコンダクターズ:新製品発表 290

表235 NXPセミコンダクターズ:取引 291

表236 インフィニオン・テクノロジーズAG:企業概要 293

表237 インフィニオン・テクノロジーズAG:製品/サービス/ソリューション 295

表238 インフィニオン・テクノロジーズAG:製品発売 296

表239 インフィニオン・テクノロジーズAG:取引 297

表240 テキサス・インスツルメンツ社:企業概要 299

表241 テキサス・インスツルメンツ社:製品/サービス/

300

表 242 テキサス・インスツルメンツ社:製品発売 301

表 243 テキサス・インスツルメンツ社:取引 301

表 244 テキサス・インスツルメンツ社:拡張 302

表 245 ルネサスエレクトロニクス株式会社:会社概要 303

表 246 ルネサスエレクトロニクス株式会社:製品/サービス/ソリューション 305

表 247 ルネサスエレクトロニクス株式会社:新製品 306

表248 ルネサスエレクトロニクス:取引 307

表249 STマイクロエレクトロニクス:企業概要 308

表250 STマイクロエレクトロニクス:製品/サービス/ソリューション 309

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/