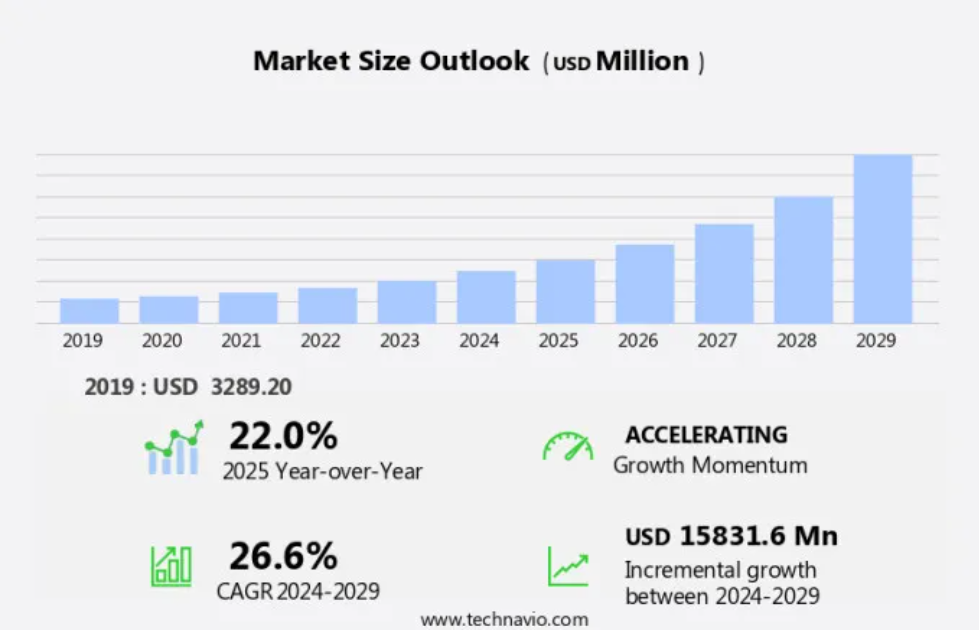

予測期間中の炭素回収・貯留市場の規模は?

- 産業や発電事業者が、特に化石燃料由来の温室効果ガス排出量の削減を模索する中、市場は著しい成長を遂げています。この市場の主な推進要因には、発電や産業プロセスから排出されるCO2の環境への影響を緩和する必要性、および気候変動やオゾン層破壊への対応として温室効果ガス排出量の削減を目指す規制圧力があります。CCS技術は、炭素回収・利用・貯留(CCUS)とも呼ばれ、燃焼の前後でCO2を回収するもので、重工業における燃焼前の回収から発電における燃焼後の回収まで、さまざまな用途があります。

- 特にセメント、鉄鋼、化学業界などの産業分野が市場に大きく貢献しており、石炭火力や天然ガス火力などの発電分野も同様です。産業および発電事業者が二酸化炭素排出量の削減や、進化する規制や政策への対応に努める中、税制上の優遇措置やエネルギー需要の高まりが市場をさらに後押ししています。技術プロバイダーは、CCS技術の効率性と経済性を向上させるための技術革新に多額の投資を行っており、低炭素経済への移行の主要な要素となっています。

この炭素回収・貯留産業はどのように区分され、最大の区分はどれでしょうか?

炭素回収・貯留(CCS)産業に関する調査レポートでは、2025年から2029年までの期間における「10億米ドル」単位での予測と推定、および2019年から2023年までの期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 技術

- 燃焼前

- 燃焼後

- 酸素燃焼

- 用途

- 石油増進回収

- 地中貯留

- 流通チャネル

- パイプライン

- 船舶

- エンドユーザー

- 電力および石油・ガス

- 製造

- 地域

- 北米

- カナダ

- 米国

- アジア太平洋

- 中国

- インド

- ヨーロッパ

- ドイツ

- 英国

- ノルウェー

- 中東およびアフリカ

- 南米

- ブラジル

- 北米

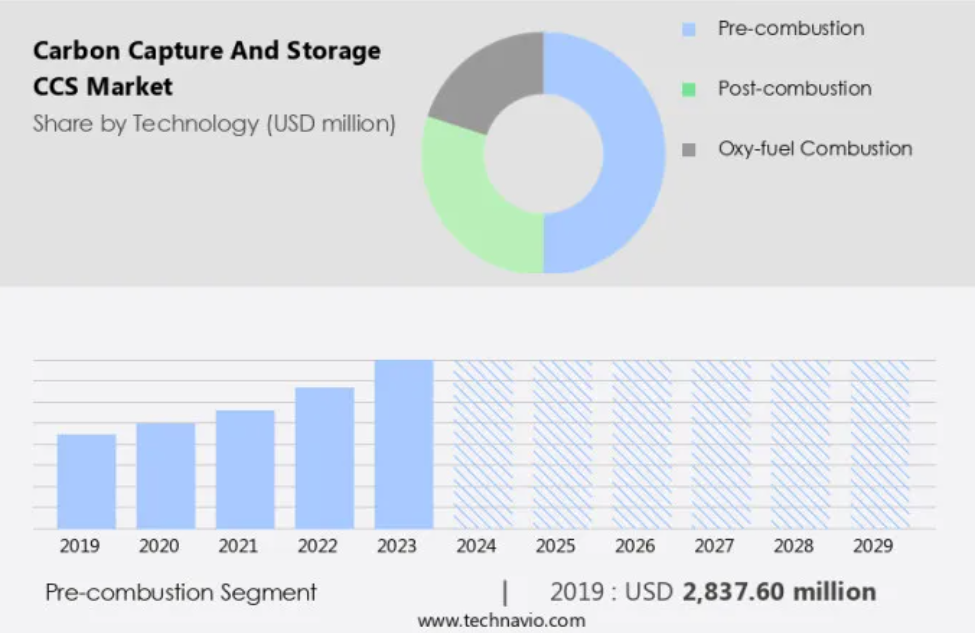

テクノロジー別インサイト

- 予燃焼セグメントは、予測期間中に著しい成長が見込まれています。

この市場は主に、燃焼前に燃料から二酸化炭素を分離する燃焼前技術の導入によって牽引されています。このプロセスは蒸気改質器で実行され、燃料は一酸化炭素(CO)と水素(H2)に変換され、COガスと蒸気はH2とCO2に変換されます。分離されたH2は、発電所や産業プラント、自動車の燃料として利用することができます。特に物理的および化学的吸収溶媒の改良といった、燃焼前技術の進歩が予測期間中の市場成長の原動力となることが期待されています。

天然ガスプラントでは、気候変動への意識の高まりと持続可能な環境目標に沿って、温室効果ガス排出量を削減し、環境への影響を緩和するためにCCS技術を採用しています。CCS技術はまた、枯渇した炭化水素田を貯蔵場所として利用する機会を提供し、追加的な経済的利益をもたらします。

燃焼前セグメントは、2019年には28.4億米ドルの価値があり、予測期間中に徐々に増加すると見込まれています。

地域分析

- 北米は、予測期間中に世界市場の成長に66%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳細に説明しています。

北米市場は、主に炭素排出に対する厳しい規制と政府の支援およびインセンティブによって牽引されています。この地域では、米国とカナダが、CCS技術の増進回収への適用により市場をリードしています。米国エネルギー省によると、米国では増進回収法製品の約40%が熱技術によるもので、残りの60%は圧入技術によるものです。CCSは、化石燃料をベースとする発電や工業プロセスから排出される温室効果ガスを削減し、気候変動やオゾン層破壊の悪影響を緩和する上で重要な役割を果たします。市場の成長は、持続可能性への注目が高まり、排出削減目標を達成する必要性が高まっていることによってさらに促進されています。北米のCCS市場は、予測期間中に大幅な成長が見込まれています。

炭素回収・貯留(CCS)市場のダイナミクス

当社の炭素回収・貯留(CCS)市場調査担当者は、2024年を基準年としてデータを分析し、主な推進要因、傾向、課題を明らかにしました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略の改善に役立ちます。

炭素回収・貯留(CCS)産業の採用増加につながる主な市場推進要因とは?

電気の発電における化石燃料への依存が市場の主な推進要因となっています。

- 炭素回収・貯留(CCS)は、炭素回収・利用・貯留(CCUS)とも呼ばれ、特に化石燃料をベースとする発電や工業プロセスから排出される温室効果ガスを削減するための重要なソリューションです。気候変動やオゾン層破壊に対する認識が高まるにつれ、発電所や工業プラントなど、さまざまな排出源からの温室効果ガス排出量を削減する必要性が高まっています。 CCS技術では、燃焼排ガス、合成ガス、燃料ガス、または燃焼前の流れから二酸化炭素を分離し、枯渇した炭化水素田、海洋深層貯留、または地層に貯留します。 このプロセスにより、産業や発電による二酸化炭素排出量を削減し、持続可能な環境の実現と環境問題への対応に貢献します。

- 主に石炭や天然ガスに依存している発電部門は、温室効果ガス排出の主な原因となっています。CCUS技術は、発電所からCO2を回収し、安全に貯蔵することで、これらの排出量を削減する上で重要な役割を果たします。CCUS技術は、これらの産業が二酸化炭素排出量を削減し、環境規制や政策を満たすのに役立ちます。CCUS技術の導入には、技術プロバイダー、インフラ、エネルギーコストへの多額の投資が必要です。しかし、税制上の優遇措置や政府の奨励金によってこれらのコストを相殺できるため、産業や発電会社にとって魅力的な選択肢となります。

炭素回収・貯留(CCS)産業を形作る市場動向とは?

発展途上国における炭素回収・貯留プロジェクトの人気が高まっていることが、今後の市場動向です。

- 炭素回収・貯留(CCS)は、炭素回収・利用・貯留(CCUS)とも呼ばれ、特に化石燃料をベースとする発電や工業プロセスから排出される温室効果ガスを削減するための重要なソリューションです。 CCSの主な目的は、これらのプロセスで発生する二酸化炭素(CO2)を回収・貯留し、気候変動やオゾン層破壊を引き起こす温室効果ガスによる環境への影響を緩和することです。CCS技術には、燃焼前回収、酸素燃焼、燃焼後回収などがあります。燃焼前回収は、石炭や天然ガスを燃料ガスに転換する際に発生する合成ガス(シンガス)からCO2を分離する技術です。一方、酸素燃焼は、純粋な酸素で燃料を燃焼させて発電する技術で、CO2を多く含む燃焼ガスが発生します。

- 燃焼後回収は、化石燃料の燃焼時に発生する燃焼排ガスからCO2を分離します。CCSは、発電所、工場、化学製品製造所など、大量のCO2を排出する産業にとって不可欠です。排出削減目標を達成し、二酸化炭素排出量を削減するために、規制や政策がCCSの採用を推進しています。 税制上の優遇措置や技術支援も、CCSの実施を促す要因となっています。 CCS技術は発電や工業分野に限定されるものではありません。 天然ガスプラントや、鉄鋼や鋼鉄、肥料、セメントやコンクリート、バイオ燃料、繊維、食品や飲料、紙やパルプ、再生可能エネルギー源など、さまざまな工業プロセスにも利用されています。

炭素回収・貯留(CCS)産業が成長する上で直面する課題とは?

炭素回収・貯留に伴うリスクは、この産業の成長に影響を与える主要な課題です。

- 炭素回収・貯留(CCS)は、炭素回収・利用・貯留(CCUS)とも呼ばれ、化石燃料による発電や工業プロセスから排出される温室効果ガスを削減するための重要な対策です。 オゾン層破壊や気候変動の原因となる二酸化炭素(CO2)の大気中への放出を最小限に抑えるため、二酸化炭素の回収と貯留に主眼が置かれています。 CCUS技術には、燃焼前回収、酸素燃焼、燃焼後回収の3つの方法があります。燃焼前回収では、石炭や天然ガスを燃料ガスに変換する際に生成される合成ガス(合成ガス)からCO2を分離します。酸素富化環境下での化石燃料の燃焼である酸素燃焼では、純粋なCO2ストリームが生成されます。

- 燃焼後回収では、発電や工業プロセス中に発生する燃焼排ガスからCO2を分離します。規制や政策は、CCS市場を推進する上で重要な役割を果たします。税制上の優遇措置、環境影響評価、二酸化炭素排出量削減目標は、CCS技術の導入を促進します。発電所、工業プラント、化学プラントなどの産業は、温室効果ガス排出の主な要因となっています。セメントおよびコンクリート、鉄鋼、肥料、繊維、食品および飲料、紙およびパルプ、石油およびガス、化学製品、バイオ燃料などは、CCS技術を採用している産業の一部です。二酸化炭素の回収・貯留には、エネルギーコストや技術導入などの課題があります。

独占的な顧客動向

炭素回収・貯留市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、炭素回収・貯留市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、業界内での存在感を高めるために、戦略的提携、炭素回収・貯留(CCS)市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

エア・プロダクツ・アンド・ケミカルズ社 – 同社は、天然ガス改質、ガス化における合成ガス管理、酸素燃焼などのさまざまな産業プロセスからCO2を分離、精製、輸送するために特別に設計された、炭素回収・貯留(CCS)サービスの提供を専門としています。

業界調査および成長レポートには、市場の競合状況の詳細な分析と、主要企業に関する情報が含まれています。

- Air Products and Chemicals Inc.

- Aker Solutions ASA

- Babcock and Wilcox Enterprises Inc.

- Chevron Corp.

- ENGIE SA

- Enhance Energy Inc.

- Eni SpA

- Equinor ASA

- Exxon Mobil Corp.

- Fluor Corp.

- General Electric Co.

- Hitachi Ltd.

- Linde Plc

- Mitsubishi Heavy Industries Ltd.

- Occidental Petroleum Corp.

- Schlumberger Ltd.

- Shell plc

- Siemens AG

- Sulzer Ltd.

企業の定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「主導的企業」、「強力な企業」、「暫定的な企業」、「弱小企業」に分類しています。

最新の市場動向とニュース

- 2024年12月、シェルは北海における新たな大規模な二酸化炭素回収・貯留プロジェクトの立ち上げを発表した。このプロジェクトは、年間最大500万トンの二酸化炭素を回収することを目的としており、エネルギー部門におけるネットゼロ排出の達成に向けた大きな一歩となる。

- 2024年11月、エクソンモービルは、二酸化炭素回収技術をセメント生産プロセスに統合するため、世界的なセメントメーカーと提携した。この提携は、製造過程でCO2を回収することで、世界で最も炭素集約度の高い産業の1つであるセメント産業からの排出量を削減することを目的としている。

- 2024年10月、石油化学産業向けの革新的なCCSソリューションを開発するために、トタルエナジーと大手石油・ガス会社との合弁事業が設立された。このプロジェクトは、精製所からの炭素排出を回収し、利用可能な製品に変換することに重点を置いており、循環型炭素経済に貢献する。

- 2024年9月、Equinorはノルウェー沖に新たな炭素貯留施設の建設を完了した。この施設は、産業源から回収されたCO2を貯蔵するように設計されており、CCS技術における世界的リーダーとなるというノルウェーの目標を支援し、欧州全域における持続可能性を推進する。

リサーチアナリストの概要

化石燃料による発電および産業プロセスから排出される二酸化炭素(CO2)は、温室効果ガス排出の主な要因であり、オゾン層破壊や気候変動と関連付けられている。こうした環境問題に対する世界的な意識の高まりにより、解決策のひとつとして炭素回収・利用・貯留(CCUS)技術への注目が高まっています。CCUS技術は、発電所や工業プラントなど、さまざまな産業における二酸化炭素排出量の削減に重要な役割を果たします。石炭から合成ガスを生成する際に燃焼前回収が採用され、CO2排出量を削減した発電には酸素燃焼が使用されています。

さらに、天然ガスプラントでは、燃焼後のCO2分離に燃焼後回収が一般的に使用されています。CCUS技術の採用を促進するために、規制や政策が実施されています。これらの取り組みには、炭素回収・貯留に投資する企業に対する税制優遇措置が含まれます。しかし、CCUS技術の導入に伴う高いエネルギーコストが、一部の産業にとって障壁となる可能性があります。CCUS市場の技術プロバイダーは、加圧流動層や等温脱酸反応器など、産業分野の排出源に対するさまざまなソリューションを提供しています。これらの技術により、産業プロセスや発電からCO2を効率的に回収することが可能になります。CCUS技術の環境への影響については、現在も議論が続いています。

また、一般的にクリーンな技術と考えられていますが、枯渇した炭化水素田や海洋深層貯留への潜在的な影響が懸念されています。CCUS技術の導入が持続可能な環境を支え、負の影響を最小限に抑えることが不可欠です。特に、化学プラント、鉄鋼、肥料生産、セメントやコンクリートの製造など、大量の電力消費を必要とする産業では、CCUS技術のエネルギー需要が大幅に増加する可能性があります。しかし、これらの産業におけるCCUS技術の採用は、温室効果ガスの排出量を大幅に削減することにつながり、二酸化炭素排出量を削減したい企業にとっては価値のある投資となります。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理別の市場の図表

エグゼクティブサマリー – 技術別の市場区分の図表

エグゼクティブサマリー – 用途別の市場区分の図表

エグゼクティブサマリー – 流通チャネル別の市場区分の図表

エグゼクティブサマリー – エンドユーザー別の市場区分の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長に関するデータ表

エグゼクティブサマリー – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場生態系

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分の分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年~2029年(%)の図表

世界市場:前年比成長率 2024年~2029年(%)のデータ表

5 過去の市場規模

5.1 世界の炭素回収・貯留(CCS)市場 2019年~2023年

市場規模推移 – 2019年~2023年の世界の炭素回収・貯留(CCS)市場に関するデータ表(百万ドル)

5.2 技術セグメント分析 2019年~2023年

市場規模推移 – 2019年~2023年の技術セグメント(百万ドル)

5.3 用途セグメント分析 2019年~2023年

歴史的市場規模 – アプリケーションセグメント 2019年から2023年(百万ドル)

5.4 流通チャネルセグメント分析 2019年から2023年

歴史的市場規模 – 流通チャネルセグメント 2019年から2023年(百万ドル)

5.5 エンドユーザーセグメント分析 2019年から2023年

エンドユーザーセグメント別 2019年~2023年の市場規模推移(単位:百万ドル)

5.6 地域セグメント分析 2019年~2023年

地域セグメント別 2019年~2023年の市場規模推移(単位:百万ドル)

5.7 国セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 グローバルな炭素回収・貯留(CCS)市場に対するAIの影響

7 ファイブフォース分析

7.1 ファイブフォースの概要

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主要要因の影響 2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主要要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主要要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年および2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年および2029年の主要要因の影響

7.7 市場状況

市場状況の図表 – 2024年および2029年のファイブフォース分析

8 技術別の市場区分

8.1 市場区分

技術別市場シェア 2024年~2029年(%)の図表

技術別市場シェア 2024年~2029年(%)のデータ表

8.2 技術別比較

技術別比較の図表

技術別比較のデータ表

8.3 燃焼前 – 市場規模および予測 2024年~2029年

プレコンバッション – 市場規模・予測 2024年~2029年(百万ドル)のグラフ

プレコンバッション – 市場規模・予測 2024年~2029年(百万ドル)のデータ表

プレコンバッション – 前年比成長率 2024年~2029年(%)のグラフ

データ表:燃焼前 – 2024年から2029年の前年比成長率(%)

8.4 燃焼後 – 市場規模および予測 2024年から2029年

燃焼後に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

データ表 燃焼後 – 市場規模・予測 2024年~2029年 ($百万)

グラフ 燃焼後 – 前年比成長率 2024年~2029年 (%)

データ表 燃焼後 – 前年比成長率 2024年~2029年 (%)

8.5 酸素燃焼 – 市場規模・予測 2024年~2029年

酸素燃焼 – 市場規模・予測 2024年~2029年 ($百万)

酸素燃焼 – 市場規模・予測 2024年~2029年 ($百万)

酸素燃焼 – 2024年から2029年の前年比成長率(%)に関する図表

酸素燃焼 – 2024年から2029年の前年比成長率(%)に関するデータ表

8.6 技術別の市場機会

技術別の市場機会(百万ドル)

技術別の市場機会(百万ドル)に関するデータ表

9 用途別の市場区分

9.1 市場区分

用途別市場シェア 2024年から2029年(%)の図表

用途別市場シェア 2024年から2029年(%)のデータ表

9.2 用途別比較

用途別比較の図表

用途別比較のデータ表

9.3 増進回収法 – 市場規模および予測 2024年から2029年

増進回収法 – 市場規模・予測 2024年~2029年 ($百万)

増進回収法 – 市場規模・予測 2024年~2029年 ($百万)

増進回収法 – 前年比成長率 2024年~2029年 (%)

増進回収法 – 前年比成長率 2024年~2029年 (%)

9.4 地中貯留 – 市場規模・予測 2024年~2029年

地中貯留 – 市場規模・予測 2024年~2029年 ($百万)

地中貯留 – 市場規模・予測 2024年~2029年 ($百万)

地中貯留 – 前年比成長率 2024年~2029年 (%)

地中貯蔵に関するデータ表 – 対前年成長率 2024年~2029年(%)

9.5 用途別市場機会

用途別市場機会(百万ドル)

用途別市場機会に関するデータ表(百万ドル)

10 流通チャネル別市場区分

10.1 市場区分

流通チャネルに関する図表 – 市場シェア 2024年~2029年(%)

流通チャネルに関するデータ表 – 市場シェア 2024年~2029年(%)

10.2 流通チャネル別比較

流通チャネル別比較に関するチャート

流通チャネル別比較に関するデータ表

10.3 パイプライン – 市場規模および予測 2024年~2029年

パイプラインに関するチャート – 市場規模および予測 2024年~2029年(百万ドル)

パイプラインに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

パイプラインに関するチャート – 前年比成長率 2024年~2029年 (%)

パイプラインに関するデータ表 – 前年比成長率 2024年~2029年 (%)

10.4 船舶 – 市場規模・予測 2024年~2029年

船舶に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

船舶に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

船舶に関する図表 – 前年比成長率 2024年~2029年 (%)

船舶に関するデータ表 – 前年比成長率 2024年~2029年 (%)

10.5 流通チャネル別市場機会

流通チャネル別市場機会 ($百万)

流通チャネル別市場機会 ($百万)に関するデータ表

11 エンドユーザー別市場区分

11.1 市場区分

エンドユーザーに関する図表 – 市場シェア 2024-2029 (%)

エンドユーザーに関するデータ表 – 市場シェア 2024-2029 (%)

11.2 エンドユーザー別比較

エンドユーザー別比較グラフ

エンドユーザー別比較データテーブル

11.3 電力・石油・ガス – 市場規模・予測 2024年~2029年

電力・石油・ガス – 市場規模・予測 2024年~2029年 ($百万)

電力・石油・ガス – 市場規模・予測 2024年~2029年 ($百万)

電力・石油・ガス – 2024年から2029年までの前年比成長率(%)に関する図表

電力・石油・ガス – 2024年から2029年までの前年比成長率(%)に関するデータ表

11.4 製造業 – 市場規模および予測 2024年から2029年

製造業 – 市場規模および予測 2024年から2029年(百万ドル)に関する図表

製造業に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

製造業に関するチャート – 前年比成長率 2024年~2029年 (%)

製造業に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.5 エンドユーザー別市場機会

エンドユーザー別市場機会 ($百万)

エンドユーザー別市場機会(百万ドル)に関するデータ表

12 顧客の状況

12.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

13 地理的状況

13.1 地理的セグメント

地域別の市場シェアに関する図表 2024年~2029年(%)

地域別の市場シェアに関するデータ表 2024年~2029年(%)

13.2 地理的比較

地域比較チャート

地域比較データ表

13.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模および予測 2024年~2029年 ($百万)

北米 – 市場規模および予測 2024年~2029年 ($百万)

北米に関する図表 – 2024年から2029年までの前年比成長率(%)

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.4 APAC – 市場規模および予測 2024年から2029年

APACに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

データ表:APAC – 市場規模および予測 2024年~2029年 ($百万)

グラフ:APAC – 前年比成長率 2024年~2029年 (%)

データ表:APAC – 前年比成長率 2024年~2029年 (%)

13.5 ヨーロッパ – 市場規模および予測 2024年~2029年

欧州に関する図表 – 市場規模および予測 2024年~2029年 ($百万)

欧州に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

欧州に関する図表 – 前年比成長率 2024年~2029年 (%)

欧州に関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.6 中東およびアフリカ – 市場規模および予測 2024年~2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

中東およびアフリカに関する図表 – 前年比成長率 2024年~2029年 (%)

中東およびアフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.7 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

南アメリカに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.8 米国 – 市場規模・予測 2024-2029

米国に関する図表 – 市場規模・予測 2024-2029 ($百万)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関するグラフ – 前年比成長率 2024年から2029年(%)

米国に関するデータ表 – 前年比成長率 2024年から2029年(%)

13.9 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

カナダに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

カナダに関する図表 – 前年比成長率 2024年~2029年(%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年(%)

13.10 中国 – 市場規模・予測 2024-2029

中国に関する図表 – 市場規模・予測 2024-2029 ($百万)

中国に関するデータ表 – 市場規模・予測 2024-2029 ($百万)

中国に関する図表 – 前年比成長率 2024-2029 (%)

中国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.11 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ブラジルに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ブラジルに関する図表 – 2024年から2029年までの前年比成長率(%)

ブラジルに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.12 ノルウェー – 市場規模・予測 2024-2029

ノルウェーに関する図表 – 市場規模・予測 2024-2029 ($百万)

ノルウェーに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

ノルウェーに関するチャート – 前年比成長率 2024年~2029年 (%)

ノルウェーに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.13 アラブ首長国連邦 – 市場規模・予測 2024年~2029年

UAEに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

UAEに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

UAEに関する図表 – 前年比成長率 2024年~2029年(%)

UAEに関するデータ表 – 前年比成長率 2024年~2029年(%)

13.14 オーストラリア – 市場規模および予測 2024年から2029年

オーストラリアに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

オーストラリアに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

オーストラリアに関する図表 – 前年比成長率 2024年から2029年(%)

オーストラリアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.15 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関する図表 – 2024年から2029年までの前年比成長率(%)

英国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.16 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

インドに関するチャート – 前年比成長率 2024年~2029年 (%)

インドに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.17 ドイツ – 市場規模・予測 2024年~2029年

ドイツに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

ドイツに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

ドイツに関する図表 – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.18 地域別の市場機会

地域別市場機会(百万ドル)

地域別市場機会に関するデータ表(百万ドル)

14 推進要因、課題、機会/阻害要因

14.1 市場推進要因

14.2 市場課題

14.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

14.4 市場機会/阻害要因

15 競合状況

15.1 概要

15.2 競合状況

投入と差別化要因の重要性の概要

15.3 市場混乱

混乱要因の概要

15.4 業界リスク

主要リスクが事業に与える影響

16 競合分析

16.1 プロファイルされた企業

対象企業

16.2 企業ランキング指標

企業ランキング指標

16.3 企業の市場ポジショニング

企業のポジションと分類のマトリックス

16.4 Air Products and Chemicals Inc.

Air Products and Chemicals Inc. – 概要

Air Products and Chemicals Inc. – 事業セグメント

Air Products and Chemicals Inc. – 主なニュース

Air Products and Chemicals Inc. – 主な製品

Air Products and Chemicals Inc. – セグメントフォーカス

SWOT

16.5 Aker Solutions ASA

Aker Solutions ASA – 概要

Aker Solutions ASA – 事業セグメント

Aker Solutions ASA – 主なニュース

Aker Solutions ASA – 主要製品

Aker Solutions ASA – セグメントフォーカス

SWOT

16.6 Babcock and Wilcox Enterprises Inc.

Babcock and Wilcox Enterprises Inc. – 概要

Babcock and Wilcox Enterprises Inc. – 事業セグメント

Babcock and Wilcox Enterprises Inc. – 主要ニュース

Babcock and Wilcox Enterprises Inc. – 主要製品

Babcock and Wilcox Enterprises Inc. – セグメントフォーカス

SWOT

16.7 Chevron Corp.

Chevron Corp. – 概要

Chevron Corp. – 事業セグメント

Chevron Corp. – 主なニュース

Chevron Corp. – 主な製品・サービス

Chevron Corp. – セグメントの焦点

SWOT

16.8 ENGIE SA

ENGIE SA – 概要

ENGIE SA – 事業セグメント

ENGIE SA – 主な製品・サービス

ENGIE SA – セグメントの焦点

SWOT

16.9 Enhance Energy Inc.

Enhance Energy Inc. – 概要

Enhance Energy Inc. – 製品 / サービス

Enhance Energy Inc. – 主な提供品目

SWOT

16.10 Eni SpA

Eni SpA – 概要

Eni SpA – 事業セグメント

Eni SpA – 主なニュース

Eni SpA – 主な提供品目

Eni SpA – セグメントフォーカス

SWOT

16.11 Equinor ASA

Equinor ASA – 概要

Equinor ASA – 事業セグメント

Equinor ASA – 主なニュース

Equinor ASA – 主な製品・サービス

Equinor ASA – セグメント別動向

SWOT

16.12 Exxon Mobil Corp.

Exxon Mobil Corp. – 概要

Exxon Mobil Corp. – 事業セグメント

Exxon Mobil Corp. – 主なニュース

Exxon Mobil Corp. – 主な製品・サービス

エクソンモービル – セグメントフォーカス

SWOT

16.13 フルー・コーポレーション

フルー・コーポレーション – 概要

フルー・コーポレーション – 事業セグメント

フルー・コーポレーション – 主なニュース

フルー・コーポレーション – 主な製品・サービス

フルー・コーポレーション – セグメントフォーカス

SWOT

16.14 ゼネラル・エレクトリック・カンパニー

ゼネラル・エレクトリック・カンパニー – 概要

ゼネラル・エレクトリック・カンパニー – 事業セグメント

ゼネラル・エレクトリック・カンパニー – 主なニュース

General Electric Co. – 主な製品

General Electric Co. – セグメントフォーカス

SWOT

16.15 日立製作所

日立製作所 – 概要

日立製作所 – 事業セグメント

日立製作所 – 主なニュース

日立製作所 – 主な製品

日立製作所 – セグメントフォーカス

SWOT

16.16 リンデ plc

リンデ plc – 概要

リンデ plc – 事業セグメント

Linde Plc – 主要ニュース

Linde Plc – 主な製品

Linde Plc – セグメントの焦点

SWOT

16.17 三菱重工業株式会社

三菱重工業株式会社 – 概要

三菱重工業株式会社 – 事業セグメント

三菱重工業株式会社 – 主要ニュース

三菱重工業株式会社 – 主な製品

三菱重工業株式会社 – セグメントの焦点

SWOT

16.18 シーメンスAG

シーメンスAG – 概要

シーメンスAG – 事業セグメント

シーメンスAG – 主なニュース

シーメンスAG – 主な製品

シーメンスAG – セグメントの焦点

SWOT

17 付録

17.1 レポートの範囲

17.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

17.3 米ドルの為替レート

米ドルの為替レート

17.4 調査方法

調査方法

17.5 データの入手

情報源

17.6 データの検証

データの検証

17.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

17.8 データの統合

データの統合

17.9 360度市場分析

360度市場分析

17.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/