予測期間中の自動車用タイヤ市場の規模は?

- この市場は世界的な自動車産業の重要な構成要素であり、販売は新車およびタイヤ交換に大きく関連しています。タイヤ交換を含むメンテナンス費用は自動車のオーナーにとって重要な考慮事項であり、この市場は自動車メーカーやタイヤメーカーにとって重要な焦点となっています。燃費と利便性は、タイヤの販売に大きな影響を与える重要な要素です。最先端の製造技術により、タイヤメーカーは燃費効率の向上、長寿命化、バランスのとれた乗り心地を実現した製品を提供できるようになりました。従来のラジアルタイヤ、高性能自動車、乗用車、バイアスタイヤ、チューブレスタイヤ、チューブタイヤなどの代替タイヤタイプの技術革新による製品差別化は、市場のプレイヤーを差別化します。

- 電気自動車を含む車両生産は、タイヤ需要の大きな推進要因となっています。安全規制とタイヤ技術の進歩により、タイヤは自動車の進化するニーズに対応することが確実視されています。特に新興市場における世界的な自動車生産の成長は、タイヤメーカーにとって顧客基盤を拡大する機会となっています。燃費、安全性、性能は、さまざまな車両セグメントの多様なニーズに応える上で、タイヤ設計に不可欠な要素です。タイヤメーカーは、消費者が購入しやすい価格帯を維持しながら、これらの要件を満たすタイヤを提供するために研究開発に投資しています。タイヤ市場は、技術の進歩と自動車業界の絶え間なく変化する需要に牽引され、進化し続けています。

自動車タイヤ業界はどのように区分され、最大の区分はどれでしょうか?

自動車タイヤ業界に関する調査レポートでは、2025年から2029年までの期間における「10億米ドル」単位での予測と推定、および2019年から2023年までの期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

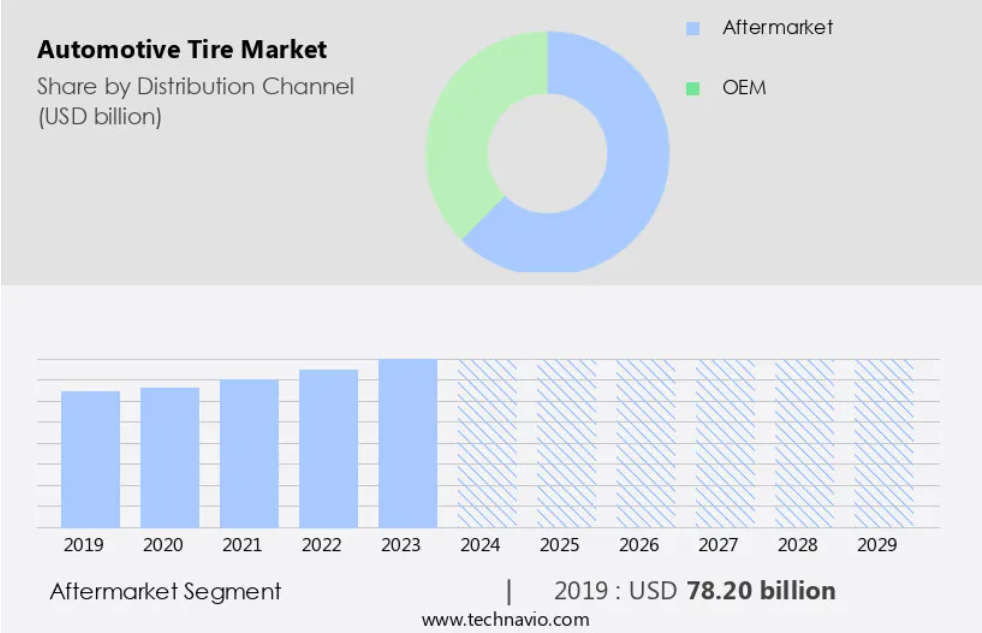

- 流通チャネル

- アフターマーケット

- OEM

- 車両タイプ

- 乗用車

- 商用車

- 電気自動車

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- 北米

- カナダ

- 米国

- 南米

- ブラジル

- 中東およびアフリカ

- アジア太平洋地域

流通チャネル別インサイト

- アフターマーケットセグメントは、予測期間中に大幅な成長が見込まれています。

この市場は、アフターマーケットセグメントにおけるタイヤの交換やアップグレードの需要に対応しています。このセクターは、タイヤのブランド、種類、仕様に関して幅広い選択肢を消費者に提供しており、個人の好みや運転習慣、予算の制約に応じてカスタマイズが可能です。季節の変化や天候の変化により、アフターマーケットでは冬用タイヤやオールテレーンタイヤなどの特殊なタイヤの需要が高まります。 性能を重視する人や、ハンドリング、トラクション、外観の美しさを求める人々は、高性能タイヤや特殊なタイヤを求めてアフターマーケットを利用することがよくあります。 持続可能性と耐久性は、消費者がタイヤ購入を決定する際に重要な考慮事項であり、環境に優しく長持ちするタイヤオプションへの注目が高まっています。再生タイヤによる大幅なコスト削減と運用コストの効率性も、市場における消費者選択に影響を与える重要な要因です。

アフターマーケットセグメントは、2019年には782億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- APACは、予測期間中に世界市場の成長に45%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳細に説明しています。

アジア太平洋(APAC)市場は、自動車産業の拡大と乗用車および商用車の需要増加により、大幅な成長を遂げています。 トヨタ自動車、現代自動車、タタ・モーターズなどの大手自動車メーカーは、それぞれ中国、日本、韓国、インドに拠点を置き、APACはタイヤの重要な生産拠点となっています。人口増加、都市化、可処分所得の増加といった要因が自動車の需要を後押ししています。中国のタイヤラベリングや安全基準のような政府の政策や規制は、タイヤの品質と環境への配慮を優先しています。高性能、燃費、耐久性、バランスの取れた乗り心地に重点を置くことで、乗用車と高性能自動車の両方に適応しています。これらの要因と地域の力強い経済発展に後押しされ、アジア太平洋市場は継続的な成長の態勢を整えています。

市場力学

自動車タイヤ市場の調査会社は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

自動車タイヤ業界の採用増加につながる主な市場推進要因とは何でしょうか?

世界的な乗用車の販売増加が、市場の主な推進要因となっています。

- 市場は、セダン、ハッチバック、軽自動車、SUV、MPV、クロスオーバー、乗用バンなど、さまざまな乗用車の販売増加により、著しい成長を遂げています。世界の自動車生産台数は増加しており、特にブラジル、ロシア、インド、中国(BRIC)などの新興国では、タイヤの需要を押し上げています。米国では、稼働中の車両の平均使用年数が増加しており、2023年には乗用車および小型トラックの平均使用年数は12.5年になると予想されています。この傾向により、車両のメンテナンスやタイヤ交換の頻度が高まるため、タイヤなどの自動車用交換部品の需要が高まります。さらに、燃費、利便性、安全規制への注目が、タイヤ製造における技術革新につながっています。

- 最先端の製造技術、持続可能性、耐久性、そして手頃な価格が、従来タイヤと再生タイヤの両方にとって重要な考慮事項となっています。市場には、高性能自動車、小型商用車、過酷な地形でのラリー、カーレース、自転車レース用のタイヤなど、幅広い製品が提供されています。タイヤメーカーは、空気不要タイヤ、非空気入りタイヤ、スチレンブタジエンゴム(SBR)のような合成ゴムやエラストマーグレードを使用したタイヤなど、高品質な製品を生み出すための技術開発に投資しています。これらの進歩は、バランスの取れた乗り心地、燃費の向上、長寿命、安全性の実現を目指しています。SUV、クロスオーバー車、電気自動車など、さまざまなタイプの車両に対応する市場は、商用車運行業者、カーレースチーム、および個人消費者に対して、コスト削減と運用コストのメリットを確実に提供しています。

自動車タイヤ業界を形成する市場動向とは?

エアレスタイヤの開発が市場の今後のトレンドです。

- 自動車業界では、新車購入時にはタイヤの購入が必要であり、また継続的なメンテナンスにより頻繁なタイヤ交換が必要となるため、タイヤ販売は依然として重要な市場となっています。 燃費と利便性は消費者がタイヤを選ぶ際の重要な要素であり、燃費効率の向上とメンテナンスコストの削減を実現するタイヤへの需要が高まっています。 スチレンブタジエンゴム(SBR)などの天然ゴムや合成エラストマーを使用した従来のタイヤは、手頃な価格と耐久性により依然として人気があります。しかし、持続可能性や環境への配慮がますます重要な要素となる中、最先端の製造技術や製品の差別化に対する関心が高まっています。 自動車用タイヤメーカーは、こうしたトレンドに対応するため、安全性や耐久性の向上、バランスの取れた走行ノイズを実現する空気不要タイヤや非空気入りタイヤなどの技術革新に投資しています。

- ゴムとプラスチックの混合物を充填したトレッドゴムで構成され、スポークまたは剛性構造で支えられたこれらのタイヤは、市場で注目を集めています。空気のないタイヤは、まだ大量生産の乗用車には採用されていませんが、全地形対応車(ATV)や特定の大型産業用および商用車などのニッチな用途では使用されています。さらに、ゴルフカート、建設車両、農業車両、主流の商用車などのオフハイウェイ商用車用の空気のないラジアルタイヤは、2020年に普及が進みました。これらのタイヤはまだ開発の初期段階にあり、大手タイヤメーカーは2016年からプロトタイプの開発に取り組んでいます。

自動車タイヤ業界が成長する中で直面する課題とは?

自動車タイヤの製造活動による環境問題は、業界の成長に影響を与える主要な課題です。

- 市場には、新車用のタイヤ販売と、その後のメンテナンスや交換が含まれます。燃費と利便性は、タイヤ購入に影響を与える重要な要素であり、消費者は燃費の向上、長寿命、バランスの取れた乗り心地のタイヤを求めています。製品の差別化は、最先端の製造技術、持続可能性、耐久性によって実現されます。また、価格の手頃さも重要な要素であり、消費者は再生タイヤによる運用コストの削減を考慮します。商用車の運行管理者は費用対効果の高いソリューションを優先しますが、乗用車では持続可能性、カーボンニュートラル、安全規制が重要な考慮事項となります。技術革新により、スチレンブタジエンゴム(SBR)のような合成ゴムやエラストマーグレードを特徴とする高性能の自動車、乗用車、小型商用車が開発されました。

- タイヤの種類には、ラジアルタイヤ、バイアスタイヤ、チューブレスタイヤ、チューブタイヤなどがあり、さまざまなリムサイズで提供され、SUV、クロスオーバー車、モータースポーツイベントなど、さまざまな車両用途に適しています。米国環境保護庁(EPA)の有害大気汚染物質排出基準(NESHAP)などの規制は、排出量を制限することで、タイヤ製造による環境への影響を最小限に抑えることを目的としています。そのため、後処理システムや大型機械への高額な投資が必要となり、タイヤメーカーの収益性に影響を及ぼす可能性があります。しかし、こうした課題にもかかわらず、世界的な自動車生産の増加と高品質な製品への需要の高まりが市場の拡大を牽引し続けています。電気自動車や空気不要タイヤへの移行も、市場における新たなトレンドとして浮上しています。

独占的な顧客層

自動車タイヤ市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、自動車タイヤ市場動向レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

大手企業と市場洞察

企業は、業界での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Apollo Tyres Ltd. – 同社は、高速ブレーキ性能と快適性に優れたAspire 4Gをはじめとする各種自動車用タイヤを提供しています。Apterra HT 2タイヤは、非常に静かな走行と優れた耐久性を実現します。

自動車タイヤ業界の調査および成長に関するレポートには、市場の競争状況の詳細な分析と、以下のような主要企業の情報を記載しています。

- pollo Tyres Ltd.

- Bridgestone Corp.

- CEAT Ltd.

- FURUKAWA Co. Ltd.

- Hankook Tire and Technology Co. Ltd.

- Hefei Wanli Tire Co., Ltd.

- JK Tyre and Industries Ltd.

- Michelin Group

- MRF Ltd.

- Nokian Tyres Plc.

- Pirelli and C S.p.A

- Sailun Group

- Salsons Impex Pvt. Ltd.

- Schaeffler AG

- Shandong Linglong Tyre Co. Ltd.

- Sumitomo Rubber Industries Ltd.

- The Goodyear Tire and Rubber Co.

- Toyo Tire Corp.

- Triangle Tyres

- Zhongce Rubber Group Co. Ltd.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界関係者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

最新市場動向とニュース

- 2025年1月、ミシュランは電気自動車専用に設計された環境にやさしいタイヤの新シリーズを発表した。このタイヤは、エネルギー効率を向上させ、転がり抵抗を低減する先進素材を採用しており、電気自動車の全体的な性能と持続可能性に貢献する。

- 2024年12月、ブリヂストンは大手自動車メーカーと戦略的提携を結び、自動運転車向け次世代タイヤを共同開発することとなった。この提携は、さまざまな道路状況に対応し、自動運転車の安全性を高めるタイヤの開発に重点的に取り組んでいる。

- 2024年11月、コンチネンタルタイヤは、使用済みタイヤを新しいタイヤ生産用の材料に転換する専門のリサイクル企業を買収すると発表した。この買収は、コンチネンタルがより持続可能なタイヤ製造プロセスを構築し、廃棄物を削減するための取り組みの一環である。

- 2024年10月、グッドイヤーはタイヤの空気圧、温度、摩耗をリアルタイムで監視するセンサーを統合した新しいスマートタイヤ技術を発表した。この技術革新は、タイヤの状態に関するリアルタイムの情報をドライバーに提供することで、車両の安全性、性能、メンテナンス性を向上させることを目的としている。

調査アナリストの概要

市場は、車両の安全性、性能、効率性を確保する上で重要な役割を果たしており、グローバルな自動車産業の重要な構成要素である。この市場は、従来型タイヤ、再生タイヤ、高性能タイヤなど、幅広い種類のタイヤを網羅しており、さまざまな車両セグメントの多様なニーズに対応しています。 市場を牽引する主な要因はイノベーションです。 耐久性に優れ、バランスのとれた乗り心地と燃費向上を実現する高品質な製品を製造するために、最先端の製造技術やスチレンブタジエンゴム(SBR)などの先進的なエラストマーグレードが採用されています。

また、合成ゴムをタイヤ製造に統合することで、長寿命で性能の向上したタイヤの開発に大きく貢献しています。 持続可能性もまた、市場に影響を与える重要な要素です。 グリーンエネルギーやカーボンニュートラルの重要性が高まる中、タイヤメーカーは環境にやさしいタイヤの開発に向けた研究開発に投資しています。 これには、再生可能な素材の使用や、チューブレスタイヤやノンエアータイヤの開発などが含まれます。市場では、消費者および商用車運行業者にとって費用対効果は重要な考慮事項です。 タイヤの交換やメンテナンスにかかる費用は運行業者にとって大きな営業費用となるため、手頃な価格であることは重要な要素となります。

さらに、リトレッドタイヤは費用対効果の高いソリューションを提供し、新品タイヤと比較して大幅なコスト削減を実現します。 市場では、SUV、クロスオーバー車、乗用車、高性能車など、さまざまな車両セグメントに対応しています。各セグメントには独自のタイヤ要件があり、リムサイズ、ラジアルタイヤ、バイアスタイヤ、チューブレスタイヤ、チューブタイヤなどの要因が、車両の最適性能を確保する上で重要な役割を果たしています。また、安全規制もこの市場では重要な役割を果たしています。厳しい安全基準により、タイヤは車両の安全な運転に必要な要件を満たすことが保証されます。これには、燃費、耐久性、バランスの取れた走行ノイズへの配慮も含まれます。この市場は乗用車だけに限定されるものではありません。

市場は成長の準備ができており、タイヤ交換需要の増加と環境にやさしいタイヤの台頭が成長の原動力となっています。タイヤ製造とタイヤの再生における技術革新により、タイヤの耐久性と持続可能性が向上しています。スマートタイヤ、タイヤ空気圧モニタリングシステム、タイヤ摩耗モニタリングは安全性と性能を向上させ、一方で高性能タイヤや高級タイヤはこだわりを持つ消費者のニーズに応えています。自動車用タイヤ市場の成長分析レポートでは、タイヤのリサイクル、低転がり抵抗タイヤ、持続可能なタイヤ素材の進歩も報告されています。オールシーズンタイヤ、冬用タイヤ、電気自動車用タイヤの需要は、ラジアルタイヤや軽量オプションと相まって、現代のドライバーの多様なニーズを浮き彫りにしています。さらに、タイヤのアフターサービスやタイヤ技術の進歩の統合が、市場の状況をさらに形作っています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – 流通チャネルによる市場細分化の図表

エグゼクティブサマリー – 車両タイプによる市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界の自動車タイヤ市場 2019年~2023年

過去の市場規模 – 世界の自動車タイヤ市場 2019年~2023年のデータ表(10億ドル)

5.2 流通チャネルセグメント分析 2019年~2023年

市場規模推移 – 流通チャネルセグメント 2019年~2023年 ($ billion)

5.3 車両タイプ別セグメント分析 2019年~2023年

市場規模推移 – 車両タイプ別セグメント 2019年~2023年 ($ billion)

5.4 地域別セグメント分析 2019年~2023年

地域セグメント分析 2019年~2023年

5.5 国別セグメント分析 2019年~2023年

地域セグメント分析 2019年~2023年

6 定性的分析

6.1 グローバル自動車タイヤ市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 流通チャネル別市場区分

8.1 市場区分

流通チャネルに関する図表 – 市場シェア 2024年~2029年(%)

流通チャネルに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 流通チャネル別比較

流通チャネル別比較に関する図表

流通チャネル別比較に関するデータ表

8.3 アフターマーケット – 市場規模・予測 2024-2029

アフターマーケット – 市場規模・予測 2024-2029 ($ billion)

アフターマーケット – 市場規模・予測 2024-2029 ($ billion)

アフターマーケット – 前年比成長率 2024-2029 (%)

アフターマーケットに関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.4 OEM – 市場規模と予測 2024年から2029年

OEMに関する図表 – 市場規模と予測 2024年から2029年(10億ドル単位

OEMに関するデータ表 – 市場規模と予測 2024年から2029年(10億ドル単位

OEMに関する図表 – 2024年から2029年の前年比成長率(%)

OEMに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 流通チャネル別の市場機会

流通チャネル別の市場機会(10億ドル単位)

流通チャネル別の市場機会に関するデータ表(10億ドル単位)

9 車両タイプ別の市場区分

9.1 市場区分

車両タイプ別市場シェア 2024年~2029年(%)の図表

車両タイプ別市場シェア 2024年~2029年(%)のデータ表

9.2 車両タイプ別比較

車両タイプ別比較の図表

車両タイプ別比較のデータ表

9.3 乗用車 – 市場規模および予測 2024年~2029年

乗用車 – 市場規模・予測 2024年~2029年 ($億)

乗用車 – 市場規模・予測 2024年~2029年 ($億)

乗用車 – 前年比成長率 2024年~2029年 (%)

乗用車 – 前年比成長率 2024年から2029年(%)に関するデータ表

9.4 商用車 – 市場規模および予測 2024年から2029年

商用車 – 市場規模および予測 2024年から2029年(10億ドル)に関する図表

商用車 – 市場規模および予測 2024年から2029年(10億ドル)に関するデータ表

商用車に関する図表 – 2024年から2029年までの前年比成長率(%)

商用車に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 電気自動車 – 市場規模・予測 2024年から2029年

電気自動車に関する図表 – 市場規模・予測 2024年から2029年(10億ドル単位)

電気自動車 – 市場規模・予測 2024年~2029年(十億ドル)に関するデータ表

電気自動車 – 前年比成長率 2024年~2029年(%)に関する図表

電気自動車 – 前年比成長率 2024年~2029年(%)に関するデータ表

9.6 車両タイプ別市場機会

車両タイプ別市場機会(十億ドル)

車両タイプ別市場機会(十億ドル)に関するデータ表

10 顧客の概観

10.1 顧客の概観の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的概観

11.1 地理的セグメンテーション

地域別の市場シェアに関する図表 2024年~2029年(%)

地域別の市場シェアに関するデータ表 2024年~2029年(%)

11.2 地理的比較

地理的比較に関する図表

データテーブル:地域別比較

11.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

図表:アジア太平洋地域 – 市場規模および予測 2024年~2029年 ($ billion)

データテーブル:アジア太平洋地域 – 市場規模および予測 2024年~2029年 ($ billion)

図表:アジア太平洋地域 – 前年比成長率 2024年~2029年 (%)

アジア太平洋地域に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.4 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

ヨーロッパに関する図表 – 2024年から2029年の前年比成長率(%)

ヨーロッパに関するデータ表 – 2024年から2029年の前年比成長率(%)

11.5 北米 – 市場規模と予測 2024年から2029年

北米に関する図表 – 市場規模と予測 2024年から2029年(10億ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

北米に関するチャート – 前年比成長率 2024年~2029年 (%)

北米に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.6 南米 – 市場規模・予測 2024年~2029年

南米に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

南米に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

南米に関する図表 – 前年比成長率 2024年~2029年 (%)

南米に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.7 中東・アフリカ – 市場規模・予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

中東・アフリカに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

中東・アフリカに関する図表 – 前年比成長率 2024年~2029年 (%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.8 米国 – 市場規模および予測 2024年から2029年

米国に関するグラフ – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関する図表 – 2024年から2029年までの前年比成長率(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.9 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ドイツに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ドイツに関するチャート – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.10 カナダ – 市場規模および予測 2024年~2029年

カナダに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

カナダに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

カナダに関する図表 – 前年比成長率 2024年~2029年(%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.11 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

英国に関する図表 – 前年比成長率 2024年から2029年(%)

英国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.12 フランス – 市場規模および予測 2024年~2029年

フランスに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

フランスに関する図表 – 2024年から2029年までの前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.13 中国 – 市場規模・予測 2024-2029

中国に関する図表 – 市場規模・予測 2024-2029 ($ billion)

中国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.14 日本 – 市場規模・予測 2024年~2029年

日本の図表 – 市場規模・予測 2024年~2029年 ($ billion)

日本のデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

日本の図表 – 前年比成長率 2024年~2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年 (%)

11.15 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

イタリアに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

イタリアに関する図表 – 前年比成長率 2024年から2029年(%)

イタリアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.16 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.17 ブラジル – 市場規模と予測 2024年から2029年

ブラジルに関する図表 – 市場規模と予測 2024年から2029年(10億ドル単位)

ブラジルに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ブラジルに関するチャート – 前年比成長率 2024年~2029年 (%)

ブラジルに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.18 地域別の市場機会

地域別の市場機会 ($ billion)

地域別の市場機会に関するデータ表 ($ billion)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/阻害要因

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重要性の概要

13.3 業界の混乱

混乱要因の概要

13.4 産業用リスク

主要リスクが事業に与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

14.4 Apollo Tyres Ltd.

Apollo Tyres Ltd. – 概要

Apollo Tyres Ltd. – 事業セグメント

Apollo Tyres Ltd. – 主な製品

Apollo Tyres Ltd. – セグメントの焦点

SWOT

14.5 Bridgestone Corp.

Bridgestone Corp. – 概要

Bridgestone Corp. – 事業セグメント

Bridgestone Corp. – 主なニュース

Bridgestone Corp. – 主な製品

Bridgestone Corp. – セグメントの焦点

SWOT

14.6 CEAT Ltd.

CEAT Ltd. – 概要

CEAT Ltd. – 事業セグメント

CEAT Ltd. – 主な製品

CEAT Ltd. – セグメントフォーカス

SWOT

14.7 Hankook Tire and Technology Co. Ltd.

Hankook Tire and Technology Co. Ltd. – 概要

Hankook Tire and Technology Co. Ltd. – 製品 / サービス

Hankook Tire and Technology Co. Ltd. – 主な製品

SWOT

14.8 合肥万力轮胎有限公司

合肥万力轮胎有限公司 – 概要

合肥万力轮胎有限公司 – 製品 / サービス

合肥万力轮胎有限公司 – 主な製品・サービス

SWOT

14.9 JKタイヤ・アンド・インダストリーズ社

JKタイヤ・アンド・インダストリーズ社 – 概要

JKタイヤ・アンド・インダストリーズ社 – 事業セグメント

JKタイヤ・アンド・インダストリーズ – 主力製品

JKタイヤ・アンド・インダストリーズ – セグメントフォーカス

SWOT

14.10 ミシュラン・グループ

ミシュラン・グループ – 概要

ミシュラン・グループ – 事業セグメント

ミシュラン・グループ – 主なニュース

ミシュラン・グループ – 主力製品

ミシュラン・グループ – セグメントフォーカス

SWOT

14.11 MRF Ltd.

MRF Ltd. – 概要

MRF Ltd. – 製品 / サービス

MRF Ltd. – 主な製品・サービス

SWOT

14.12 ピレリ・アンド・シー S.p.A

ピレリ・アンド・シー S.p.A – 概要

ピレリ・アンド・シー S.p.A – 事業セグメント

ピレリ・アンド・シー S.p.A – 主な製品・サービス

ピレリ・アンド・シー S.p.A – セグメント別フォーカス

SWOT

14.13 セイルングループ

セイルングループ – 概要

Sailun Group – 製品 / サービス

Sailun Group – 主な製品

SWOT

14.14 Salsons Impex Pvt. Ltd.

Salsons Impex Pvt. Ltd. – 概要

Salsons Impex Pvt. Ltd. – 製品 / サービス

Salsons Impex Pvt. Ltd. – 主な製品

SWOT

14.15 Schaeffler AG

Schaeffler AG – 概要

シェフラーAG – 事業セグメント

シェフラーAG – 主なニュース

シェフラーAG – 主な製品

シェフラーAG – セグメントフォーカス

SWOT

14.16 山東鋭隆タイヤ株式会社

山東鋭隆タイヤ株式会社 – 概要

山東鋭隆タイヤ株式会社 – 製品 / サービス

山東鋭隆タイヤ株式会社 – 主な製品

SWOT

14.17 住友ゴム工業株式会社

住友ゴム工業株式会社 – 概要

住友ゴム工業株式会社 – 事業セグメント

住友ゴム工業株式会社 – 主なニュース

住友ゴム工業株式会社 – 主な製品

住友ゴム工業株式会社 – セグメントフォーカス

SWOT

14.18 グッドイヤー・タイヤ・アンド・ラバー・カンパニー

グッドイヤー・タイヤ・アンド・ラバー・カンパニー – 概要

グッドイヤー・タイヤ・アンド・ラバー・カンパニー – 事業セグメント

グッドイヤー・タイヤ・アンド・ラバー・カンパニー – 主要ニュース

グッドイヤー・タイヤ・アンド・ラバー・カンパニー – 主要製品

グッドイヤー・タイヤ・アンド・ラバー・カンパニー – セグメントフォーカス

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データの入手

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/