予測期間中の完成車物流市場の規模は?

- 自動車業界の市場は、製造施設からディーラーのショールームへのシームレスな車両輸送において重要な役割を果たしています。この市場は、輸出入国の経済状況、自由貿易協定、関税など、さまざまな要因の影響を受けています。最大の貿易協定であるUSMCAは、市場力学に大きな影響を与えています。電力網プロジェクトや分散制御システム、プログラマブルロジックコントローラ、I/Oモジュール、産業用ネットワークの採用は、効率的な物流ソリューションを促進します。

- さらに、GPSトラッキング、ブロックチェーン、代替燃料自動車の増加を含む持続可能な慣行などの技術の統合は、透明性を高め、二酸化炭素排出量を削減します。 ロボットと電気産業も市場の成長に貢献しています。 データ交換やIoTなどの先進技術の導入は、物流プロセスをさらに最適化します。

完成車物流業界はどのように区分され、最大の区分はどれでしょうか?

完成車物流業界に関する調査レポートでは、2025年から2029年までの期間における「10億米ドル」単位での予測と推定、および2019年から2023年までの期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

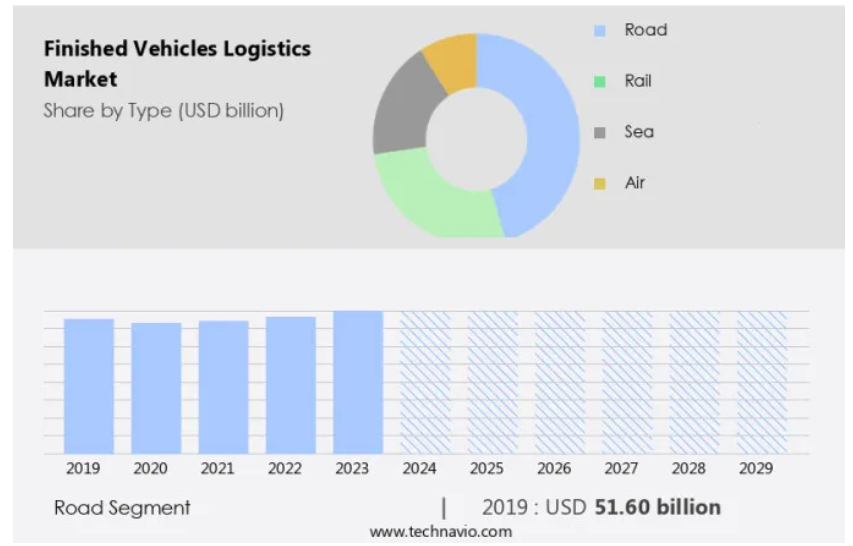

- 種類

- 道路

- 鉄道

- 海運

- 航空

- サービス

- 倉庫

- 輸送

- 地理

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- 北米

- アメリカ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- 中東・アフリカ

- 南アメリカ

- ブラジル

- アジア太平洋地域

種類別 洞察

- 道路セグメントは、予測期間中に大幅な成長が見込まれています。

道路輸送による完成車の物流は、特に北米とヨーロッパにおいて、グローバルなサプライチェーンにおいて重要な役割を果たしています。この輸送形態は、単一の通関書類プロセスを通じて国境を越えたシームレスな貨物移動を促進します。完成車の道路物流では、トラック、貨物自動車、バンなど、さまざまな輸送車両が利用されています。トラック輸送は、複合一貫輸送貨物の移動において、海上輸送と鉄道輸送のギャップを埋めるものであり、短距離輸送に最適です。道路輸送の利用には、GPS追跡による監視の容易さや、ドライバーとの効果的なコミュニケーションといった利点があります。さらに、道路物流は、二酸化炭素排出量の削減、電気自動車、持続可能な実践など、第4次産業革命のトレンドにも合致しています。GPS追跡、ブロックチェーン技術、透明性は、完成車物流の効率性と安全性を高めます。

道路セグメントは2019年に516億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に62%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋地域(APAC)の市場は、同地域における自動車産業の拡大により、世界市場を支配すると予測されています。世界銀行グループによると、2024年には約2億8300万人の人口を抱える中国やインドなどのAPAC諸国の人口増加は、自動車の需要を後押ししています。その結果、APACの市場は大幅に拡大すると予想されています。自由貿易協定、経済、そして最大の貿易協定である地域包括的経済連携(RCEP)は、商品の関税を削減することで市場の成長をさらに促進します。さらに、ブロックチェーンや5Gネットワークなどの技術の進歩は、物流プロセスを合理化し、市場の効率性を高めることが期待されています。

市場力学

当社の完成車物流市場調査担当者は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

完成車物流業界の採用増加につながる主な市場推進要因は何でしょうか?

成長を続ける自動車業界が市場の主な推進要因です。

- 自動車産業は、乗用車や商用車など、さまざまな製品を含みます。 特に人口増加に伴い便利な交通手段への需要が高まっているブラジルなどの国々では、自動車販売の増加が産業の拡大を牽引しています。 中国、アメリカ、日本、ドイツ、インドなどの主要な自動車生産国では、完成車物流のニーズがますます高まっています。メーカーがこの需要に応えるために生産量を増やす中、製造施設からディーラーのショールームに車両を輸送するための効率的な移動ソリューションが不可欠となります。 物流事業は、ブロックチェーン技術の採用、5Gネットワーク、モノのインターネット(IoT)などの技術の進歩によってさらに加速しています。 これらの技術革新により、コネクテッドカーのリアルタイム追跡、データ分析、ユーザー体験の向上が可能になります。通信業界は、ワイヤレス接続やクラウドの利用を促進する上で重要な役割を果たしており、クラウドデータセンターや自動化システムなども含まれます。さらに、自動車業界のデジタル変革は業界の再構築につながっており、自動車メーカーは電気自動車や代替燃料車による二酸化炭素排出量の削減など、持続可能性に向けた取り組みに重点的に取り組んでいます。

- さらに、地政学的な緊張や燃料価格や関税などの規制変更も市場に影響を与えています。地中海ネットワーク、輸出入航路、貨物列車、送電網プロジェクトは、完成車物流の風景の重要な要素です。分散制御システム、プログラマブルロジックコントローラ、I/Oモジュール、産業用ネットワークは、さまざまなシステム間のデータ交換と通信を促進します。ロボット、人工知能、オートメーションは、化学、製薬、自家発電業界におけるプロセスの最適化とエラーの削減に不可欠です。したがって、完成車物流市場は、自動車の需要増加と技術の進歩により、著しい成長を遂げています。市場力学は、人口増加、地政学的な緊張、規制の変更、持続可能な慣行の採用などの要因によって形作られています。ブロックチェーン、5Gネットワーク、IoTなどの技術の統合は、業界に革命をもたらし、より効率的で透明性の高いものにしています。

完成車物流業界を形成する市場動向とは?

電気自動車の販売増加が今後の市場トレンドです。

- 電気自動車(EV)の生産増加と技術の成熟により、自動車業界の市場は大幅な成長を遂げています。クリーンな輸送手段への世界的なシフトと二酸化炭素排出量の削減により、EVの需要が増加し、販売台数の増加と効率的な物流ソリューションの必要性につながっています。2022年には、自動車メーカーが輸送手段の電動化に1400億米ドル以上を投資すると予測されていました。市場の成長は、コネクテッドカーを可能にし、ユーザー体験を向上させるブロックチェーン技術の採用、5Gネットワーク、モノのインターネット(IoT)などの技術の進歩によってさらに促進されています。自動車業界のデジタル変革において、通信業界、クラウドの利用、データ交換は重要な役割を果たしています。自動車、アフターマーケット部品、乗用車、商用車が効率的なモビリティソリューションを必要としているため、自動車物流事業はますます重要になっています。地政学的な緊張や燃料価格や関税などの規制変更は、輸出入のラインや貨物列車の動きに影響を与える可能性があります。

- さらに、電気産業、化学、製薬、自家発電、第4次産業革命などの産業における分散制御システム、プログラマブルロジックコントローラ、産業用ネットワークの採用は、市場の成長をさらに後押しします。自動化、人工知能、データ共有、通信モジュール、代替燃料車による二酸化炭素排出量の削減の実施は、持続可能性に向けた取り組みの鍵となります。 GPS追跡、IoT技術、テレマティクスは、リアルタイムのモニタリングと、エラーや入力処理を検出する自動化システムを可能にします。 Ingram Micro CLSとDHLグループは、自動車物流事業におけるデジタル変革をリードする企業の一社であり、透明性、効率性、持続可能性を高めるためのGPS追跡やブロックチェーン技術を含む物流ソリューションを提供しています。

完成車物流業界は成長の過程でどのような課題に直面しているのでしょうか?

トラック運転手の不足は、業界の成長に影響を与える主要な課題です。

- 自動車業界の市場は、トラック運転手の不足により、大きな課題に直面しています。退職者が増え、新規参入者が限られているため、トラック運送業界は深刻な労働力不足に直面しています。例えばアメリカでは、トラック運転手の平均時給は21.80ドルで、他の職業と比較すると比較的低い水準です。同様にインドでは、トラック運転手の平均月給は350ドル前後であり、多くの人々にとって魅力的な職業とは言えません。この労働力不足は、製造施設からディーラーのショールームへの完成車の配送の遅れにつながり、サプライチェーンに影響を与え、最終的には自動車メーカーの販売に影響を及ぼす可能性があります。さらに、完成車物流市場は、自由貿易協定、関税、地政学的な緊張など、さまざまな経済的要因の影響も受けています。例えば、最大の貿易協定である米国・メキシコ・カナダ協定(USMCA)は、3か国間の自動車輸出の増加につながりました。

- しかし、関税や地政学的な緊張による貿易の混乱は、市場に悪影響を及ぼす可能性もあります。自動車業界におけるデジタル変革も、完成車物流事業に影響を与える重要なトレンドのひとつです。ブロックチェーン技術、5Gネットワーク、モノのインターネット(IoT)の採用により、効率的なモビリティとコネクテッドカーが実現しています。 通信業界は、コネクテッドカーにおけるワイヤレス接続とユーザー体験の実現において重要な役割を果たしています。 クラウドの利用、クラウドデータセンター、データ共有もまた、自動車物流事業に欠かせない要素となりつつあります。 カーボンフットプリントの削減、代替燃料車、GPS追跡などの持続可能性への取り組みもまた、完成車物流市場で勢いを増しています。化学、製薬、自家発電業界では、業務の最適化のために自動化、人工知能、分散制御システムを採用するケースが増えています。産業用ネットワーク、データ交換、通信モジュールは、TE Connectivityのような企業が提供する物流ソリューションの不可欠な要素となりつつあります。このように、労働力不足、経済的要因、デジタル変革など、さまざまな要因により、市場は大きな変化を遂げつつあります。

独占的な顧客の状況

完成車物流市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、完成車物流市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度の推進要因も含まれています。

主要企業&市場洞察

企業は、業界内での存在感を高めるために、戦略的提携、完成車物流市場予測、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

AP Moller Maersk AS: 同社は、完成車、トラック、その他の車両をメーカーから世界中のディーラーや顧客に輸送するなどの完成車物流サービスを提供しています

完成車物流業界の調査および成長に関するレポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

-

- ACERTUS

- AP Moller Maersk AS

- ARS Altmann AG

- Berge Logistics

- CargoTel Inc.

- CEVA Logistics SA

- Deutsche Post AG

- DSV AS

- Ekol Lojistik AS

- Hellmann Worldwide Logistics SE and Co KG

- Imperial Logistics Ltd.

- Jack Cooper Investments Inc.

- Koopman Logistics Group BV

- Kuehne Nagel Management AG

- NFI Industries Inc.

- Nippon Express Holdings Inc.

- Omsan Lojistik AS

- Ryder System Inc.

- Schnellecke Group AG and Co. KG

- SNCF Group

- United Parcel Service Inc.

- XPO Inc.

企業に関する定性分析および定量分析は、お客様がより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「主導的企業」、「強力な企業」、「暫定的な企業」、「弱小企業」に分類します。

リサーチアナリストの概要

完成車物流市場は、グローバルな自動車産業の円滑な機能に極めて重要な役割を果たしています。自動車生産が発展を続けるにつれ、製造施設からディーラーのショールーム、そしてその先へと完成車を輸送する必要性も高まっています。このダイナミックな市場は、さまざまな経済、技術、規制要因によって形作られています。 製造施設では、乗用車から商用車まで、自動車が絶え間なく生産されています。 これらの車両は、最終目的地まで効率的に輸送されなければならず、国境を越え、広大な距離を移動することも少なくありません。 自由貿易協定や自動車産業が盛んな経済は、完成車の物流に大きな影響を与えます。 関税や貿易の混乱は、プロセスを複雑化させる可能性があり、物流プロバイダーは常に情報を入手し、迅速に対応することが不可欠です。例えば、史上最大の貿易協定である環太平洋パートナーシップに関する包括的および先進的な協定(CPTPP)は、アジア太平洋地域における完成車物流の状況を一変させました。技術の進歩は自動車業界を変え、ひいては自動車物流事業にも変化をもたらしています。ブロックチェーン技術の採用と5Gネットワークの展開は、変化を促す2つの重要なトレンドです。

さらに、ブロックチェーンの透明性と効率性の潜在能力は、グローバルなサプライチェーンの文脈において特に価値があります。一方、5Gネットワークは、コネクテッドカー(インターネットに常時接続された自動車)のデバイス間でのリアルタイム通信やワイヤレス接続を可能にします。通信業界は、クラウド利用やデータ交換のためのインフラを提供することで、このデジタル変革における重要なパートナーとなっています。クラウドデータセンターやモノのインターネット(IoT)は、リアルタイムの追跡、データ分析、管理システムを可能にする、現代のロジスティクスソリューションの重要な要素です。コネクテッドカーは、このデジタル変革の主要な焦点であり、GPS追跡、テレマティクス、自動化システムが重要な役割を果たしています。電気自動車やハイブリッドカーなどの代替燃料自動車も普及が進んでおり、バッテリー管理や充電インフラのための専門的な物流ソリューションが必要とされています。 デジタル変革を受け入れているのは、物流業界だけではありません。

しかし、電気業界、化学業界、製薬業界、自家発電業界も、第四次産業革命を原動力として同様の変化を遂げつつあります。この革命は、自動化、人工知能、データ共有、通信モジュールによって特徴づけられます。世界がより持続可能な慣行へと向かう中、物流ソリューションは二酸化炭素排出量を削減するために適応しなければなりません。これは、環境への影響を減らすという圧力が高まっている自動車業界にとって特に重要です。電気自動車や代替燃料車も、さまざまな持続可能性への取り組みの一部として、この変化の一部です。地政学的な緊張や規制の変更も完成車の物流に影響を与える可能性があります。例えば、燃料価格や国境での通関手続きが複雑化し、コストが増加する可能性があります。しかし、物流業者は、GPS追跡、IoT技術、ブロックチェーンなどのツールを活用して効率性と透明性を維持しながら、これらの課題に機敏に対応し、適応していく必要があります。このように、完成車物流市場は、経済、技術、規制の要因によって形作られる複雑かつ動的な生態系です。物流プロバイダーは、この状況を乗り切るために常に情報を入手し、適応力を維持する必要があります。また、世界の自動車の効率的な移動を確保するために、最新のテクノロジーとベストプラクティスを活用する必要があります。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地域別の市場の図表

エグゼクティブサマリー – 種類別の市場細分化の図表

エグゼクティブサマリー – サービス別の市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 完成車物流市場 2019年~2023年

歴史的市場規模 – 世界の完成車物流市場 2019年~2023年(十億ドル)のデータ表

5.2 種類別セグメント分析 2019年~2023年

種類別セグメント分析 2019年~2023年

5.3 サービスセグメント分析 2019年~2023年

サービスセグメント 2019年~2023年

5.4 地域セグメント分析 2019年~2023年

地理セグメント分析 2019年~2023年

5.5 国別セグメント分析 2019年~2023年

地理セグメント分析 2019年~2023年

6 定性的分析

6.1 完成車両物流市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年&2029年

8 種類別市場区分

8.1 市場区分

種類別市場シェア 2024年~2029年(%)に関する図表

種類別市場シェア 2024年~2029年(%)に関するデータ表

8.2 種類別比較

種類別比較に関する図表

種類別比較に関するデータ表

8.3 道路 – 市場規模・予測 2024年~2029年

グラフ:道路 – 市場規模・予測 2024年~2029年(10億ドル)

表:道路 – 市場規模・予測 2024年~2029年(10億ドル)

グラフ:道路 – 前年比成長率 2024年~2029年(%)

道路に関するデータ表 – 前年比成長率 2024年~2029年(%)

8.4 鉄道 – 市場規模および予測 2024年~2029年

鉄道に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

鉄道に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

鉄道に関する図表 – 2024年から2029年までの前年比成長率(%)

鉄道に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 海運 – 市場規模および予測 2024年から2029年

海運に関する図表 – 2024年から2029年までの市場規模および予測(10億ドル)

海上輸送 – 市場規模・予測 2024年~2029年(十億ドル)に関するデータ表

海上輸送 – 前年比成長率 2024年~2029年(%)に関するグラフ

海上輸送 – 前年比成長率 2024年~2029年(%)に関するデータ表

8.6 航空輸送 – 市場規模・予測 2024年~2029年

航空 – 市場規模および予測 2024年~2029年(10億ドル)

航空 – 市場規模および予測 2024年~2029年(10億ドル)

航空 – 前年比成長率 2024年~2029年(%)

航空 – 前年比成長率 2024年~2029年(%)

8.7 種類別市場機会

種類別市場機会(10億ドル)

種類別市場機会に関するデータ表(10億ドル)

9 サービス別市場区分

9.1 市場区分

サービス別市場シェア 2024年~2029年(%)に関する図表

サービス別市場シェア 2024年~2029年(%)に関するデータ表

9.2 サービス別比較

サービス別比較チャート

サービス別比較データ表

9.3 倉庫保管 – 市場規模・予測 2024年~2029年

倉庫保管 – 市場規模・予測 2024年~2029年(10億ドル)チャート

倉庫保管 – 市場規模・予測 2024年~2029年(10億ドル)データ表

倉庫保管に関する図表 – 2024年から2029年までの前年比成長率(%)

倉庫保管に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.4 輸送 – 市場規模および予測 2024年から2029年

輸送に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

輸送に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

輸送に関するチャート – 前年比成長率 2024年~2029年 (%)

輸送に関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.5 サービス別市場機会

サービス別市場機会 ($ billion)

サービス別市場機会に関するデータ表 ($ billion)

10 顧客の状況

10.1 顧客の概観

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11. 地理的概観

11.1 地理的セグメント

2024年から2029年の地理的市場シェアに関する図表

2024年から2029年の地理的市場シェアに関するデータ表

11.2 地理的比較

地理的比較に関する図表

地理的比較に関するデータ表

11.3 アジア太平洋地域 – 市場規模・予測 2024年~2029年

アジア太平洋地域 – 市場規模・予測 2024年~2029年 ($ billion)

アジア太平洋地域 – 市場規模・予測 2024年~2029年 ($ billion)

アジア太平洋地域 – 前年比成長率 2024年~2029年 (%)

アジア太平洋地域に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.4 北米 – 市場規模および予測 2024年から2029年

北米に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

北米に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

北米に関する図表 – 2024年から2029年までの前年比成長率(%)

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.5 ヨーロッパ – 市場規模と予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.6 中東・アフリカ – 市場規模および予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

中東・アフリカに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

中東・アフリカに関する図表 – 前年比成長率 2024年~2029年(%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

南アメリカに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.8 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

中国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.9 アメリカ – 市場規模および予測 2024年~2029年

アメリカ – 市場規模・予測 2024年~2029年 ($ billion)

アメリカ – 市場規模・予測 2024年~2029年 ($ billion)

アメリカ – 前年比成長率 2024年~2029年 (%)

アメリカ – 前年比成長率 2024年~2029年 (%)

11.10 日本 – 市場規模および予測 2024年~2029年

日本に関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

日本に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

日本に関する図表 – 前年比成長率 2024年~2029年 (%)

日本のデータテーブル – 前年比成長率 2024年~2029年(%)

11.11 インド – 市場規模および予測 2024年~2029年

インドのグラフ – 市場規模および予測 2024年~2029年(10億ドル)

インドのデータテーブル – 市場規模および予測 2024年~2029年(10億ドル)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.12 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

韓国に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

韓国に関するグラフ – 前年比成長率 2024年から2029年(%)

韓国に関するデータ表 – 前年比成長率 2024年から2029年(%)

11.13 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

ドイツに関する図表 – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.14 英国 – 市場規模および予測 2024年~2029年

英国に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

英国に関する図表 – 前年比成長率 2024年~2029年(%)

英国に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.15 フランス – 市場規模および予測 2024年から2029年

フランスに関するグラフ – 市場規模および予測 2024年から2029年(10億ドル)

フランスに関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル)

フランスに関する図表 – 2024年から2029年までの前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.16 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関するチャート – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 ブラジル – 市場規模および予測 2024年~2029年

ブラジルに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ブラジルに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ブラジルに関する図表 – 前年比成長率 2024年~2029年 (%)

ブラジルに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.18 地域別の市場機会

地域別市場機会(10億ドル)

地域別市場機会(10億ドル)に関するデータ表

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/阻害要因

13 競合状況

13.1 概要

13.2 競合状況

インプットの重要度と差別化要因の概要

13.3 市場混乱

混乱要因の概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

14.4 AP Moller Maersk AS

AP Moller Maersk AS – 概要

AP Moller Maersk AS – 事業セグメント

AP Moller Maersk AS – 主なニュース

AP Moller Maersk AS – 主な製品・サービス

AP Moller Maersk AS – セグメントフォーカス

SWOT

14.5 CargoTel Inc.

CargoTel Inc. – 概要

CargoTel Inc. – 製品 / サービス

CargoTel Inc. – 主なサービス

SWOT

14.6 CEVA Logistics SA

CEVA Logistics SA – 概要

CEVA Logistics SA – 製品 / サービス

CEVA Logistics SA – 主なニュース

CEVA Logistics SA – 主なサービス

SWOT

14.7 Deutsche Post AG

Deutsche Post AG – 概要

Deutsche Post AG – 事業セグメント

Deutsche Post AG – 主なニュース

Deutsche Post AG – 主なサービス

Deutsche Post AG – セグメントフォーカス

SWOT

14.8 DSV AS

DSV AS – 概要

DSV AS – 事業セグメント

DSV AS – 主なサービス

DSV AS – セグメントの焦点

SWOT

14.9 Ekol Lojistik AS

Ekol Lojistik AS – 概要

Ekol Lojistik AS – 製品 / サービス

Ekol Lojistik AS – 主なサービス

SWOT

14.10 Hellmann Worldwide Logistics SE and Co KG

Hellmann Worldwide Logistics SE & Co KG – 概要

Hellmann Worldwide Logistics SE & Co KG – 製品 / サービス

Hellmann Worldwide Logistics SE & Co KG – 主なサービス

SWOT

14.11 Imperial Logistics Ltd.

Imperial Logistics Ltd. – 概要

Imperial Logistics Ltd. – 製品 / サービス

Imperial Logistics Ltd. – 主なサービス

SWOT

14.12 Kuehne Nagel Management AG

Kuehne Nagel Management AG – 概要

Kuehne Nagel Management AG – 事業セグメント

Kuehne Nagel Management AG – 主なニュース

Kuehne Nagel Management AG – 主なサービス

Kuehne Nagel Management AG – セグメントフォーカス

SWOT

14.13 Omsan Lojistik AS

Omsan Lojistik AS – 概要

Omsan Lojistik AS – 製品 / サービス

Omsan Lojistik AS – 主なサービス

SWOT

14.14 Ryder System Inc.

Ryder System Inc. – 概要

Ryder System Inc. – 事業セグメント

Ryder System Inc. – 主なニュース

Ryder System Inc. – 主な製品

Ryder System Inc. – セグメントフォーカス

SWOT

14.15 Schnellecke Group AG and Co. KG

Schnellecke Group AG and Co. KG – 概要

Schnellecke Group AG and Co. KG – 製品 / サービス

シュネルケル・グループ・アンド・カンパニー・ケー・ゲー – 主なサービス

SWOT

14.16 SNCFグループ

SNCFグループ – 概要

SNCFグループ – 製品 / サービス

SNCFグループ – 主なサービス

SWOT

14.17 ユナイテッド・パーセル・サービス・インク

ユナイテッド・パーセル・サービス・インク – 概要

ユナイテッド・パーセル・サービス・インク – 事業セグメント

ユナイテッド・パーセル・サービス・インク – 主なニュース

ユナイテッド・パーセル・サービス・インク – 主なサービス

United Parcel Service Inc. – セグメントフォーカス

SWOT

14.18 XPO Inc.

XPO Inc. – 概要

XPO Inc. – 事業セグメント

XPO Inc. – 主なニュース

XPO Inc. – 主なサービス

XPO Inc. – セグメントフォーカス

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証処置

市場規模の算出に使用された検証処置

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/