予測期間中のカーシェアリング市場規模は?

- デジタルプラットフォームを通じて共有車両の利用を提供するカーシェアリングは、画期的なモビリティソリューションであり、都市交通を変革しています。 モバイルアプリは、車両の予約に好まれる選択肢となっており、ユーザーは共有車両に簡単に便利にアクセスできるようになっています。これらのデジタルプラットフォームは、電気自動車(EV)をサービスに統合し、二酸化炭素排出量と大気汚染の削減に貢献しています。EVとカーシェアリングサービスを統合することは、クリーンエネルギーによる交通手段への大きな一歩です。都市人口が増加し続ける中、持続可能なモビリティソリューションへの需要も高まっています。エコノミーカーやEVは、都市内および都市間のサービスにおいて柔軟な利用期間が可能なことから、通勤者や旅行者の間でますます人気の選択肢となっています。

- さらに、市場は細分化されており、さまざまなモビリティサービスプロバイダーが、ユーザーにシームレスな体験を提供するために、保険商品や電気充電インフラを提供しています。クラウドコンピューティング技術の利用により、車両の位置や利用状況をリアルタイムで追跡することが可能になり、サービスの全体的な効率が向上します。都市交通の未来を考える上で、二酸化炭素排出量と温室効果ガスの削減は重要な検討事項です。カーシェアリングサービスは、大気汚染を低減し、クリーンエネルギーによる交通を促進する現実的なソリューションを提供します。車両の電動化の採用と電気充電インフラの拡大は、市場の成長を促進する重要な要因です。結論として、カーシェアリングサービスは、都市人口に対して柔軟で持続可能なモビリティソリューションを提供します。EV、デジタルプラットフォーム、クラウドコンピューティング技術の統合により、カーシェアリングは、炭素排出量を削減し、クリーンエネルギー輸送を促進する、輸送業界の主要プレーヤーとなるでしょう。

カーシェアリング業界はどのように区分され、最大の区分はどれでしょうか?

カーシェアリング業界に関する調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- エンドユーザー

- ビジネス

- 個人

- 予約方法

- オンライン

- オフライン

- 地域

- 北米

- カナダ

- アメリカ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- 中東・アフリカ

- 南アメリカ

- 北米

エンドユース別インサイト

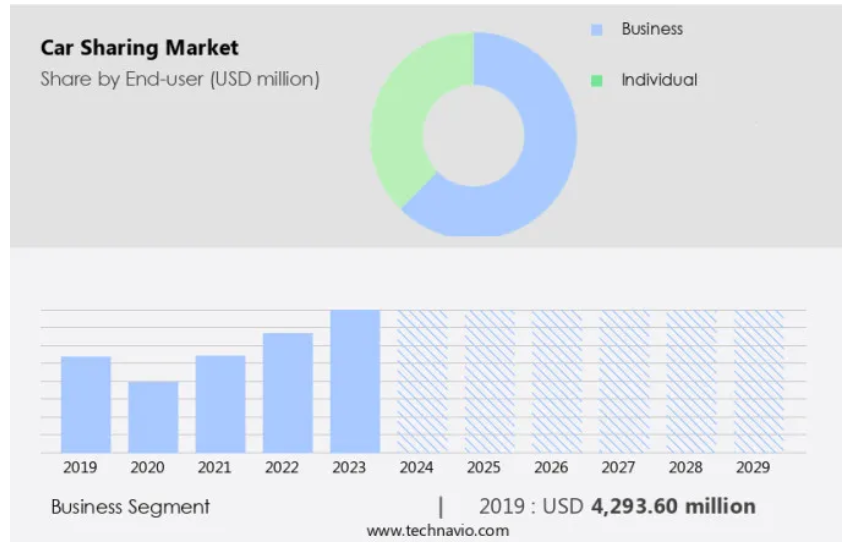

- ビジネスセグメントは、予測期間中に大幅な成長が見込まれています。

企業部門では、さまざまな利点によりカーシェアリングサービスの採用が大幅に増加しています。カーシェアリングは、共有利用車両の専用車両へのアクセスを提供することで、企業が車両管理を最適化し、関連コストを削減することを可能にします。このモビリティソリューションは、高度な車両管理により時間とリソースを節約するだけでなく、レンタカーの必要性を減らすことで企業の社会的責任を高めます。さらに、カーシェアリングサービスは、都市内および都市間のニーズの両方に対応し、柔軟な期間に対応する契約で柔軟性を提供します。これらの利点が、企業エンドユーザーセグメントからのカーシェアリングサービスに対する需要を促進し、市場の拡大に貢献しています。

ビジネスセグメントは2019年に42億9000万米ドルと評価され、予測期間中に緩やかな増加を示しました。

地域分析

- 北米は、予測期間中に世界市場の成長に31%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

北米市場は、この地域のカーシェアリングプラットフォームへの国際的なOEM(Original Equipment Manufacturer)の投資により成長を遂げています。 アメリカ自動車排出ガス規制プログラムなどの厳格な政府規制が市場の拡大を推進しています。 これらの規制は、共有車両の利用を奨励し、電気自動車(EV)をカーシェアリングの車両群に統合することで、車両の排出ガスと汚染を削減することを目的としています。カーシェアリングサービス向けのデジタルプラットフォームやモバイルアプリの採用も増加しており、消費者に利便性と柔軟性を提供しています。カーシェアリングに特化した保険商品も普及が進んでおり、市場の成長をさらに後押ししています。

市場力学

当社のカーシェアリング市場調査担当者は、2024年をベース年としてデータを分析し、主な推進要因、トレンド、課題を明らかにしました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

カーシェアリングの普及を促す主な市場要因とは何でしょうか?

排気ガス規制に関する厳しい政府規制が市場の主な推進要因となっています。

- アメリカでは、デジタルプラットフォームやモバイルアプリの統合により、通勤や用事、ドライブ旅行など、さまざまな目的で共有車両を簡単に予約できるようになり、市場が大幅に成長しています。都市人口の増加と交通渋滞により、持続可能な交通ソリューションの必要性が高まっています。車両からの二酸化炭素排出は、温室効果ガス排出や大気汚染の一因となるため、電気自動車やクリーンエネルギーによる輸送手段の採用が優先事項となっています。電気自動車の充電インフラの開発や車両の電動化プログラムは、この移行に不可欠な要素です。

- さらに、カーシェアリングサービスに合わせた保険商品や、公共交通機関との統合も、市場の成長には不可欠です。機械学習とバッテリー技術の進歩は、効率的な車両利用と充電を促進します。地元の車の所有者は、輸送費の削減と、P2Pカーシェアリングによる収入の機会から利益を得ることができます。断片化されたカーシェアリングサービス市場は、契約、インフラ開発、保険に関連する課題に直面していますが、都市内および都市間のサービスにおける成長の可能性は大きいです。

カーシェアリング業界を形成する市場動向とは?

自動運転車の生産への投資の増加が、市場における今後のトレンドです。

- デジタルプラットフォームとモバイルアプリの統合により、通勤、用事、ドライブ旅行など、さまざまな目的で共有車両を簡単に予約できるようになり、市場は大幅な成長を遂げています。 エコノミー、エグゼクティブ、高級車を提供するサービスなど、共有モビリティサービスは、交通渋滞や駐車スペース不足が共通の課題となっている都市部でますます人気が高まっています。市場は細分化されており、ステーション型からフリーフローティング型、ピア・トゥ・ピア(P2P)型カーシェアリングまで、さまざまなサービスが提供されています。電気自動車(EV)や低燃費車は、電気自動車プログラムの採用や充電インフラの整備により、市場で注目を集めています。

- さらに、市場では公共交通機関との統合や、カーシェアリングに合わせた保険商品の提供も見られます。カーシェアリングサービスの利用は、温室効果ガス排出量や大気汚染、交通費の削減に貢献できるため、都市部の人口にとっては魅力的な選択肢となります。機械学習とバッテリー・テクノロジーは、車両利用の最適化と全体的なユーザー体験の向上に重要な役割を果たします。インフラ開発への投資やEVおよび自動運転車の統合が増加するにつれ、市場は成長を続けると予想されます。カーシェアリングサービスが提供する柔軟な利用時間や契約は、都市内から都市間の移動まで、さまざまなニーズに対応しており、企業や個人にとって価値あるモビリティソリューションとなっています。

カーシェアリング業界が成長する中で直面する課題とは何でしょうか?

カーシェアリングサービスに関する厳格な政府規制は、業界の成長に影響を与える主な課題です。

- デジタルプラットフォームやモバイルアプリにより、アメリカでは共有車両の共有が可能になり、市場は大幅な成長を遂げています。エコノミー、エグゼクティブ、高級車、燃費の良い車、電気自動車(EV)など、カーシェアリングサービスは、その利便性と費用対効果の高さから人気が高まっています。しかし、規制や政策が市場拡大の妨げとなっています。一部の都市では、カーシェアリングに使用できる車の台数を制限しており、アクセスのしやすさが制限され、事業の成長を妨げています。また、カーシェアリング会社には特定の許可やライセンスが必要であり、複雑で時間のかかる承認プロセスが生じています。さらに、都市人口の増加と交通渋滞の悪化に伴い、カーシェアリング車両への電気自動車の導入がますます重要になっています。

- また、電気自動車プログラムの成功には、電気自動車充電インフラの開発と車両の電動化が不可欠です。FreeFloatやRound-Tripなどのピア・トゥ・ピア(P2P)カーシェアリングモデルも普及が進んでおり、通勤、用事、遠出など、柔軟な期間とさまざまな種類の車両を提供しています。保険商品や公共交通機関との統合は、カーシェアリング事業にとって不可欠な検討事項です。機械学習とバッテリー技術の進歩は、保険に関する課題への対応と業務の最適化に役立ちます。市場は細分化されており、さまざまなカーシェアリングサービスが、都市内および都市間のサービス、およびステーションベース型とフリーフローティング型のモデルの契約を提供しています。カーシェアリングの未来は、クリーンエネルギー輸送の統合にあり、温室効果ガス排出量と大気汚染の削減、駐車スペース不足と交通渋滞の課題への対応が求められています。

独占的な顧客層

カーシェアリング市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業&市場洞察

各企業は、業界内での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Avis Budget Group Inc. – 同社はAvis、Budget、Zipcarのブランド名でカーシェアリングサービスを提供しています。

カーシェアリング業界の調査および成長に関するレポートには、市場の競合状況の詳細な分析と、以下のような主要企業の情報を含んでいます。

- Avis Budget Group Inc.

- ambio Mobilitatsservice GmbH & Co. KG

- Carrot

- Cityhop

- Communauto Group

- DiDi Global Inc.

- ekar Car Rental LLC

- Enterprise Holdings Inc.

- Getaround Inc.

- GoGet

- Hertz Global Holdings Inc.

- HOURCAR

- Lyft Inc.

- Mobility Cooperative

- Modo Co-operative

- Orix Corp.

- Peg City Car Co-op

- Regina Car Share Co-operative

- Stellantis NV

- uro Inc.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋プレイヤー」、「カテゴリー特化型」、「業界特化型」、「多角化」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

リサーチアナリストの概要

カーシェアリングは近年大きな注目を集めている革新的なモビリティソリューションです。この市場は、デジタルプラットフォームを介した車両の短期レンタルを指し、ユーザーはオンデマンドで車両群にアクセスできます。カーシェアリングサービスへの電気自動車(EV)の統合は、この業界の成長をさらに加速させています。この市場は、エコノミー、エグゼクティブ、高級車など、さまざまなセグメントに対応しています。これらのサービスは柔軟性があり、ユーザーはニーズや予算に合わせて好みの車種を選ぶことができます。この市場には、ピアツーピア(P2P)型とステーション型カーシェアリングモデルの両方が含まれます。

P2P型では、地元の車の所有者が他のユーザーに車を貸し出し、ステーション型では、指定のステーションで車を利用できます。カーシェアリングサービスのデジタル変革により、モバイルアプリの開発が進み、ユーザーは簡単に車の利用を予約したり、予約を管理したり、支払いを行ったりできるようになりました。クラウドコンピューティング技術がこれらのプラットフォームを支え、シームレスなユーザー体験とリアルタイムでの車両利用状況の確認を可能にしています。カーシェアリングサービスは、交通渋滞や駐車スペース不足など、都市人口が直面するいくつかの課題に対応しています。燃費の良い車や電気自動車の利用を促進することで、これらのサービスは温室効果ガス排出量と大気汚染の削減に貢献しています。

さらに、公共交通機関と電気自動車プログラムを統合することで、これらのサービスの全体的な持続可能性が高まります。 市場は、保険商品やインフラ開発に関連する課題に直面しています。 保険会社は、カーシェアリング特有のリスクに対応し、この市場に適したカスタマイズされたソリューションを提供する必要があります。 電気自動車の充電インフラや車両の電動化を含むインフラ開発は、カーシェアリングサービス、特に電気自動車を提供するサービスの成長と成功に不可欠です。機械学習アルゴリズムと先進的なバッテリー技術は、車両の効率的な利用と充電プロセスの最適化を可能にする、カーシェアリングサービスに不可欠な要素です。 利用者が車両を返却する際に、利用可能な駐車スペースであればどこでも良いというフリーフロートモデルは、利用者が車両を指定のステーションに返却しなければならないステーションモデルとは対照的です。

まとめると、カーシェアリングサービスは、さまざまな契約形態と柔軟な期間を提供しており、都市内および都市間の両方のニーズに対応しています。これらのサービスを利用することで、ユーザーは費用対効果の高い移動手段を選択することができ、短距離の移動や用事のために自家用車に頼る必要がなくなります。さらに、カーシェアリングサービスは、より持続可能で費用対効果の高い移動手段を提供しており、ドライブ旅行の魅力的な代替手段となっています。市場は細分化されており、多数の事業者がさまざまなサービスやビジネスモデルを提供しています。競争にもかかわらず、市場は持続可能な交通手段への需要の高まりとデジタルプラットフォームが提供する利便性によって成長を続けています。市場が発展するにつれ、競争力を維持するために、トレンド、課題、機会を監視することが不可欠です。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理による市場の図表

エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

エグゼクティブサマリー – 予約方法による市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年~2029年の予測

世界市場 – 市場規模および予測 2024年~2029年 ($百万) の図表

世界市場 – 市場規模および予測 2024年~2029年 ($百万) のデータ表

世界市場:前年比成長率 2024年~2029年 (%) の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 2019年~2023年の世界カーシェアリング市場

過去の市場規模 – 2019年~2023年の世界カーシェアリング市場のデータ表(百万ドル)

5.2 2019年~2023年のエンドユーザーセグメント分析

エンドユーザーセグメントの市場規模推移 2019年~2023年(単位:百万ドル)

5.3 予約方法セグメント分析 2019年~2023年

予約方法セグメントの市場規模推移 2019年~2023年(単位:百万ドル)

5.4 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($百万)

5.5 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 AIが世界のカーシェアリング市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース 2024年&2029年

8 エンドユーザー別市場区分

8.1 市場区分

エンドユーザーに関する図表 – 市場シェア 2024年~2029年(%)

エンドユーザーに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 エンドユーザー別比較

エンドユーザー別比較に関する図表

エンドユーザー別比較に関するデータ表

8.3 ビジネス – 市場規模・予測 2024年~2029年

ビジネス – 市場規模・予測 2024年~2029年(百万ドル)の図表

ビジネス – 市場規模・予測 2024年~2029年(百万ドル)のデータ表

ビジネス – 前年比成長率 2024年~2029年(%)の図表

ビジネスに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

8.4 個人 – 市場規模および予測 2024年から2029年

個人に関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

個人に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

個別 – 2024年から2029年の前年比成長率(%)

個別 – 2024年から2029年の前年比成長率(%)

8.5 エンドユーザー別市場機会

エンドユーザー別市場機会(百万ドル)

エンドユーザー別市場機会(百万ドル)に関するデータ表

9 予約方法による市場区分

9.1 市場区分

予約方法別市場シェア 2024年~2029年(%)

予約方法別市場シェア 2024年~2029年(%)

9.2 予約方法別比較

予約方法別比較

予約方法別比較

9.3 オンライン – 市場規模および予測 2024年~2029年

オンライン – 市場規模および予測 2024年~2029年(百万ドル)に関する図表

オンライン – 市場規模および予測 2024年~2029年(百万ドル)に関するデータテーブル

オンライン – 前年比成長率 2024年~2029年(%)に関する図表

オンライン – 前年比成長率 2024年~2029年(%)に関するデータテーブル

9.4 オフライン – 市場規模および予測 2024年から2029年

オフラインに関する図表 – 市場規模および予測 2024年から2029年 ($百万)

オフラインに関するデータ表 – 市場規模および予測 2024年から2029年 ($百万)

オフラインに関する図表 – 前年比成長率 2024年から2029年 (%)

オフラインに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

9.5 予約方法別の市場機会

予約方法別の市場機会(百万ドル)

予約方法別の市場機会に関するデータテーブル(百万ドル)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地域別セグメンテーション

地域別の市場シェアに関する図表 2024年~2029年(%)

地域別の市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

11.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模・予測 2024年~2029年 ($百万)

北米 – 市場規模・予測 2024年~2029年 ($百万)

北米 – 前年比成長率 2024年~2029年 (%)

北米 – 前年比成長率 2024年~2029年 (%)

11.4 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータテーブル – 前年比成長率 2024年~2029年(%)

11.5 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域に関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

アジア太平洋地域に関するデータテーブル – 市場規模および予測 2024年~2029年(百万ドル)

アジア太平洋地域 – 2024年から2029年までの前年比成長率(%)

データ表 – 2024年から2029年までの前年比成長率(%)

11.6 中東・アフリカ – 市場規模および予測 2024年から2029年

中東・アフリカ – 市場規模および予測 2024年から2029年(百万ドル)

中東・アフリカ – 市場規模および予測 2024年~2029年(百万ドル)に関するデータ表

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するグラフ

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するデータ表

11.7 南アメリカ – 市場規模および予測 2024年~2029年

南米に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

南米に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

南米に関する図表 – 前年比成長率 2024年~2029年 (%)

南米に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.8 アメリカ – 市場規模および予測 2024年から2029年

アメリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

アメリカに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

アメリカに関する図表 – 前年比成長率 2024年から2029年(%)

アメリカ合衆国に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.9 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.10 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関するグラフ – 前年比成長率 2024年から2029年(%)

中国に関するデータ表 – 前年比成長率 2024年から2029年(%)

11.11 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

英国に関する図表 – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.12 日本 – 市場規模および予測 2024年~2029年

日本に関する図表 – 市場規模および予測 2024年~2029年 ($百万)

日本に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

日本に関する図表 – 前年比成長率 2024年~2029年 (%)

日本のデータテーブル – 前年比成長率 2024-2029 (%)

11.13 インド – 市場規模および予測 2024-2029

インドのグラフ – 市場規模および予測 2024-2029 ($百万)

インドのデータテーブル – 市場規模および予測 2024-2029 ($百万)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.14 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するグラフ – 前年比成長率 2024年から2029年(%)

ドイツに関するデータ表 – 前年比成長率 2024年から2029年(%)

11.15 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.16 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

イタリアに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

イタリアに関する図表 – 前年比成長率 2024年から2029年(%)

イタリアに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.17 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

韓国に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

韓国に関する図表 – 2024年から2029年までの前年比成長率(%)

韓国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.18 地域別の市場機会

地域別の市場機会(百万ドル)

地域別の市場機会に関するデータ表(百万ドル)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場の課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 業界リスク

主要リスクが事業に与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指数

企業ランキング指数

14.3 企業の市場での位置付け

企業ポジションと分類のマトリックス

14.4 Avis Budget Group Inc.

Avis Budget Group Inc. – 概要

Avis Budget Group Inc. – 事業セグメント

Avis Budget Group Inc. – 主なサービス

Avis Budget Group Inc. – セグメントフォーカス

SWOT

14.5 cambio Mobilitatsservice GmbH & Co. KG

cambio Mobilitatsservice GmbH & Co. KG – 概要

cambio Mobilitatsservice GmbH & Co. KG – 製品 / サービス

cambio Mobilitatsservice GmbH & Co. KG – 主なサービス

SWOT

14.6 Carrot

Carrot – 概要

Carrot – 製品 / サービス

Carrot – 主なサービス

SWOT

14.7 Cityhop

Cityhop – 概要

Cityhop – 製品 / サービス

Cityhop – 主なサービス内容

SWOT

14.8 Communauto Group

Communauto Group – 概要

Communauto Group – 製品 / サービス

Communauto Group – 主なサービス内容

SWOT

14.9 DiDi Global Inc.

DiDi Global Inc. – 概要

DiDi Global Inc. – 製品 / サービス

DiDi Global Inc. – 主なサービス内容

SWOT

14.10 ekar Car Rental LLC

ekar Car Rental LLC – 概要

ekar Car Rental LLC – 製品 / サービス

ekar Car Rental LLC – 主な提供サービス

SWOT

14.11 Enterprise Holdings Inc.

Enterprise Holdings Inc. – 概要

Enterprise Holdings Inc. – 製品 / サービス

Enterprise Holdings Inc. – 主なニュース

Enterprise Holdings Inc. – 主な提供サービス

SWOT

14.12 Getaround Inc.

Getaround Inc. – 概要

Getaround Inc. – 製品 / サービス

Getaround Inc. – 主なサービス

SWOT

14.13 GoGet

GoGet – 概要

GoGet – 製品 / サービス

GoGet – 主なサービス

SWOT

14.14 Lyft Inc.

Lyft Inc. – 概要

Lyft Inc. – 製品 / サービス

Lyft Inc. – 主なサービス

SWOT

14.15 Mobility Cooperative

Mobility Cooperative – 概要

モビリティ協同組合 – 製品 / サービス

モビリティ協同組合 – 主なサービス

SWOT

14.16 モド協同組合

モド協同組合 – 概要

モド協同組合 – 製品 / サービス

モド協同組合 – 主なサービス

SWOT

14.17 オリックス株式会社

オリックス株式会社 – 概要

オリックス株式会社 – 製品 / サービス

オリックス株式会社 – 主なサービス

SWOT

14.18 ステラティスNV

Stellantis NV – 概要

Stellantis NV – 事業セグメント

Stellantis NV – 主要ニュース

Stellantis NV – 主要製品

Stellantis NV – 注目セグメント

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証処置

市場規模の算出に使用された検証処置

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/