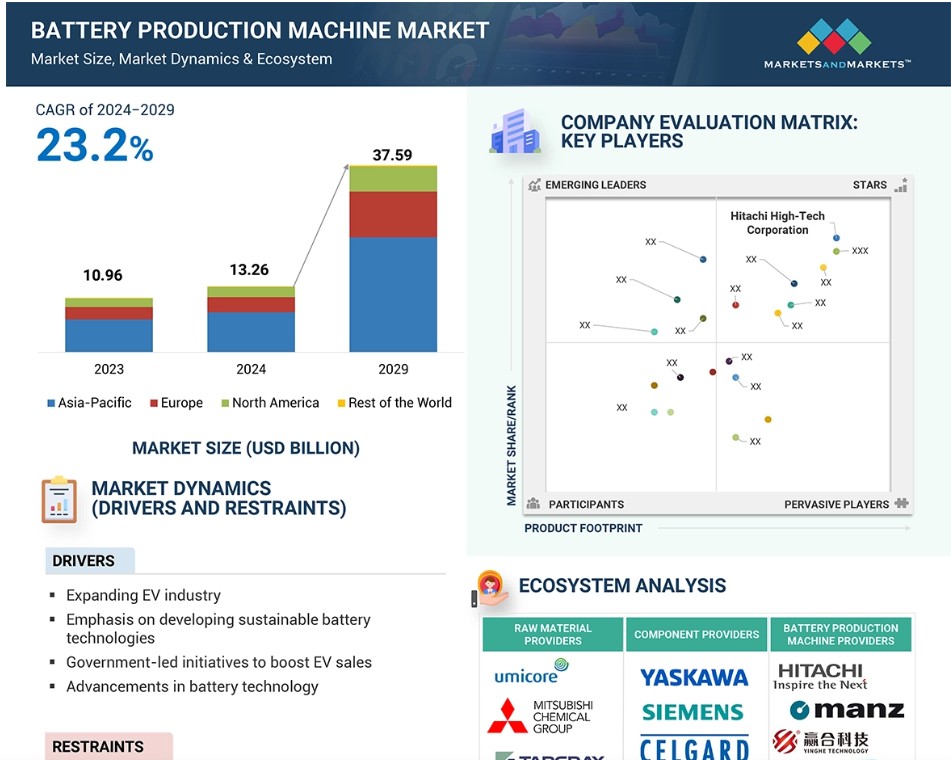

バッテリー生産機械市場のトレンドと原動力

推進要因:政府による有利な政策および規制

クリーンエネルギーおよび電気自動車の普及を促進する政府の政策および規制は、先進的なバッテリー技術へのインセンティブを生み出します。これには、バッテリー生産への補助金、より環境にやさしい技術への減税、より厳格な排出基準などが含まれ、いずれも先進的なバッテリー製造工場の開発への投資を促すものです。政府の政策およびイニシアティブは、バッテリーの需要をさらに押し上げ、バッテリー生産機械市場をさらに牽引するでしょう。例えば、インドでは2024年10月に約13億米ドルを割り当てて開始されたE-DRIVE計画により、電動二輪車および三輪車に対する需要が大幅に押し上げられています。このプログラムにより、2024-2025年度の前半期には571,411台以上の電動二輪車が販売されるなど、EVの販売台数は著しく増加しています。さらに、この計画では、全国的な電気自動車の普及を促進するために必要な充電インフラの開発にも重点的に取り組んでいます。 このような取り組みや計画により、電気自動車の需要が世界的に高まり、それに伴いリチウムイオン電池や電池製造工場の需要も高まっています。

抑制要因:初期投資と設備投資の高さ

初期の設備費用や、バッテリー生産機械に使用される機械への多額の投資は、複雑な機械、大規模な生産要件、継続的な研究開発、厳格な規制順守を理由に高額です。 バッテリー生産機械メーカーのほとんどは、顧客の要求に応じて、各機械を異なる技術仕様(顧客が必要とするバッテリーのサイズ、タイプ、容量など)で設計し、これらの設備をすべて供給しています。この要因は、特にアジア太平洋地域と比較して資源や人件費が相対的に高い欧州や北米などの先進地域では、市場の成長を抑制する要因となっています。

機会:さまざまな業界で高まるリチウムイオン電池の需要

リチウムイオン電池の需要が急増している主な要因は、エネルギー密度の高さ、高速充電機能、サイクル寿命の長さ、安全性の向上です。これらの要因により、エネルギー貯蔵、医療機器、家電製品、自動車産業など、さまざまな業界でリチウムイオン電池の需要が増加しています。さらに、建設業界全体で、リチウムイオン電池を搭載した機械への需要が大幅にシフトしています。建設業界では、低騒音・低振動で二酸化炭素排出量が少ないというリチウムイオン電池の特性が評価され、その採用が急増しています。

課題:次々と開発される新しいバッテリー技術への適応性の問題

バッテリーの化学組成や設計が急速に変化する中、バッテリー製造機械メーカーは技術の進歩に遅れを取らないよう、研究開発プロセスに投資する以外に方法がありません。この点において、バッテリー製造用の異なるフォーマット、活性材料、プロセスをサポートするために、新しい機器の改良や、時には全く新しい機械の製造が必要となります。このようなニーズが電池製造機械に柔軟性と適応性を求めることは、コストと複雑性の増大につながり、メーカーの製品収益性を低下させ、急速に変化する市場での生き残りをより困難にする可能性があります。

グローバル電池製造機械市場のエコシステム分析

電池製造機械市場で事業を展開する主要企業には、日立ハイテクノロジーズ(日本)、Dürr Group(ドイツ)、Lead Intelligent Equipment Co., Ltd.(中国)、Schuler Group(ドイツ)、Yinghe Technology Co., Ltd.(中国)などがあります。(中国)、シュラーグループ(ドイツ)、英科テクノロジー株式会社(中国)などです。これらの企業は、包括的な製品ポートフォリオを誇るだけでなく、強力な地理的基盤も有しています。この市場のプレイヤーは、市場での足がかりを築くために、パートナーシップや製品ラインの拡大など、さまざまな成長戦略を採用しています。例えば、2023年11月には、Dürr Groupがフランスの機械エンジニアリング企業であるIngelecを買収し、電池業界へのカレンダーシステムの供給が急増しました。さらに、同社は米国に拠点を置くコーティングの専門家であるLiCAP Technologiesと提携しました。IngelecとLiCAPにより、Dürrは電池電極の生産技術の幅を広げました。

さらに、電気自動車、再生可能エネルギー貯蔵、および家電製品の需要の急増により、電池市場が成長し、電池製造機械の市場がさらに活気づいています。

市場のエコシステムには複数の参加者がおり、原材料サプライヤーからエンドユーザーまで、各参加者が世界中で電池製造機械の開発と展開において重要な役割を果たしています。

予測期間中に最も高いCAGRで成長すると予想されているのは、リン酸鉄リチウム(LFP)電池タイプです。

リチウムイオン電池のすべての中で、リン酸鉄リチウム(LFP)電池は予測期間中に最も速い速度で成長すると考えられています。LFP電池は、他の電池化学と比較して安全性に優れ、寿命が長く、製造コストが低いなどの要因により、需要が増加しています。エネルギー貯蔵システムと電気自動車は、信頼性と耐久性により、LFP電池が特に多く利用されている分野です。これらの用途も需要が増加しているため、LFP電池の市場は大きな成長の段階に位置づけられ、生産における付加価値の高い機械や設備の需要を押し上げています。

組立ておよび試験機は、電池生産市場において大きな市場シェアを占めることが予想されます。

組立ておよび試験機は、電池の品質と性能を保証する上で重要な役割を果たすため、電池生産機械市場において大きな市場シェアを占めることが予想されます。形成および試験用機器は、化学的および電気化学的特性を安定化させると同時に、セルの容量と特性を検査することで、セルの超活性化を行います。そのため、電気自動車やエネルギー貯蔵用を中心に、高品質で信頼性の高い電池に対する需要が高まるにつれ、形成および試験工程用の高度な機器に対する需要も高まるでしょう。このセグメントにおける大きな市場シェアは、電池メーカーが対応しなければならない厳格な品質基準と規制要件によって牽引されるでしょう。

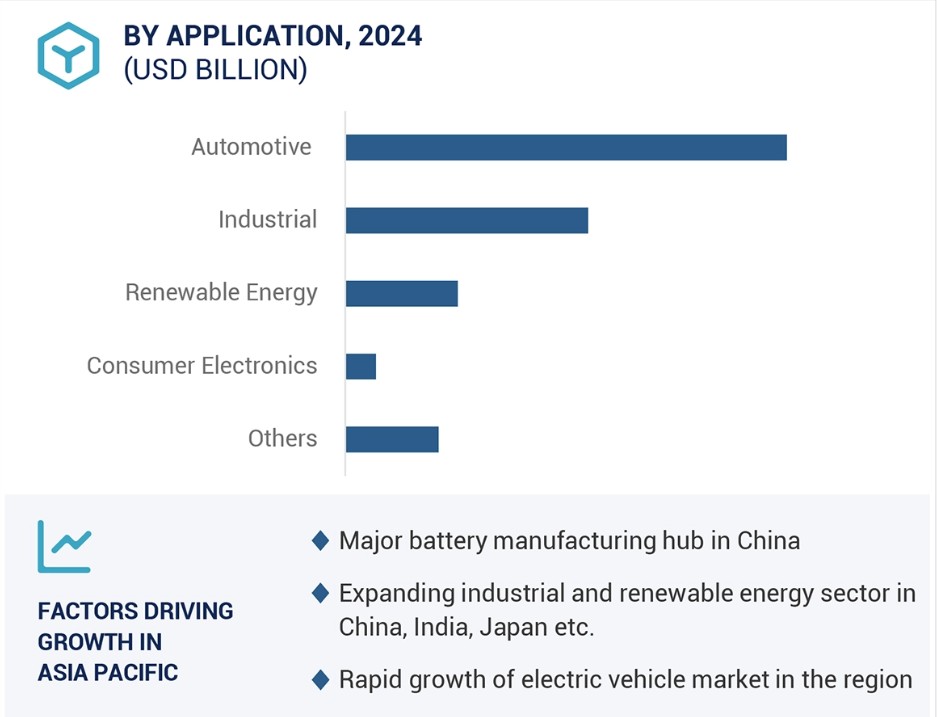

2024年には自動車産業が電池製造装置市場で最大のシェアを占める見通し

自動車セグメントが電池製造装置市場を独占すると予想されています。電気自動車へのシフトの勢いは世界的に高まっているため、高性能で信頼性の高い電池の需要が急増しています。そのため、電極コーティング、セル組み立て、試験など、製造のさまざまな段階で特殊な機械を必要とする電池製造設備への投資が活発化しています。したがって、自動車産業は今後もリチウムイオン電池の最大の消費分野であり続ける可能性が高く、それにより電池製造装置市場の成長も継続すると考えられます。

予測期間中、アジア太平洋地域が最大の市場シェアを維持

アジア太平洋地域は、電池製造装置市場で優位性を維持し続けると予想されます。これは、電気自動車産業、特に中国や韓国などの国々で急速な成長が起こっていることが要因です。これらの国のほとんどが電池製造施設の設立に投資しており、これが電池生産専用機の需要を押し上げる要因となっています。また、政府による好意的な政策、豊富な原材料資源、熟練した労働力も、電池生産専用機市場における同地域の優位性をさらに強固なものにしています。同地域ではギガファクトリーの積極的な拡大が進められており、電池生産技術の改善も継続的に行われているため、市場における優位性を維持しています。

電池製造装置市場の最近の動向

- 2025年1月、Dürr Groupは、イタリアのリチウムイオン電池生産施設に先進的なコーティングシステムおよび関連機器を供給する契約をFIB S.p.Aと締結しました。2025年秋に設置を開始し、FIBの欧州における電池製造事業を支援し、2026年に生産を開始する予定です。

- 2024年4月、Lead Intelligent Equipment Co., Ltd.は、グローバル展開を推進し、国際市場の機会を捉えるため、テュフ ラインランドとの戦略的提携を強化しました。2022年からの提携関係を基盤に、この協力関係では、規制への準拠、研究開発の推進、サプライチェーンマネジメントの最適化、グローバル戦略の実施に重点的に取り組んでいきます。これらの取り組みにより、無錫Leadは国際的な成長を加速させ、持続可能なエネルギーソリューションへの世界的なシフトを支援していきます。

- 2024年3月、Lead Intelligent Equipment Co., Ltd.はリチウムイオン電池生産用の新世代高速切断・積層機を発表しました。セルあたり0.116秒という業界トップのサイクルタイムを誇るこの革新技術は、Leadの技術進歩への献身を際立たせ、電池製造装置市場における同社のリーダーとしての地位を強化しました。

- 2023年11月、Dürrは電極材料を金属箔にプレスする際に不可欠なカレンダーシステムを専門とするIngesalを買収しました。

- 2023年11月、LEAD Intelligentは、先進的な乾式電極技術、精密なフィルム形成システム、および超薄型コーティング装置を統合した、最先端の固体電池生産ラインソリューションを発表しました。この革新的なソリューションは、製造効率の向上、運用コストの削減、そして高性能かつ持続可能なバッテリー技術への業界のシフトを促進することを目的としています。

- 2023年4月、Manz AGは、イタリアのReneSys Energy Italia Srlから、イタリアにおける角形リチウムイオン電池の生産ライン納入契約を2700万米ドルで獲得しました。

- 2022年8月、Schuler Groupはイタリアの電池エンジニアリングおよび機械会社Sovema Groupを買収しました。この買収により、Schulerは自動車およびその他の用途のリチウムイオン電池の量産設備の開発を計画しています。

- 2022年7月、日立ハイテクノロジーズは、車載用リチウムイオン電池の劣化を遠隔診断するサービスを導入し、電池管理と性能モニタリングを強化しました。

主要な市場関係者

上位企業 バッテリー生産機械市場 – 主要企業

- Hitachi High-Tech Corporation (Japan)

- Dürr Group (Germany)

- Lead Intelligent Equipment Co., Ltd. (China)

- Schuler Group (Germany )

- Yinghe Technology Co., Ltd (China)

- Nordson Corporation (US)

- Bühler (Switzerland)

- Lyric (China)

- ROSENDAHL NEXTROM (Austria)

- Manz AG (Germany)

- DAIICHI JITSUGYO CO., LTD. (Japan)

- CKD Corporation (Japan)

- HIRANO TECSEED Co.,Ltd (Japan)

- Foshan Golden Milky Way Intelligent Equipment Co., Ltd. (China)

- Jiangsu KATOP Automation Co., Ltd. (China)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象年 29

1.3.3 対象および除外 29

1.4 対象通貨 30

1.5 対象単位 30

1.6 制限事項 30

1.7 利害関係者 31

1.8 変更の概要 31

2 調査方法 33

2.1 調査データ 33

2.1.1 二次調査と一次調査 34

2.1.2 二次データ 35

2.1.2.1 主な二次情報源の一覧 35

2.1.2.2 二次情報源からの主なデータ 36

2.1.3 一次データ 36

2.1.3.1 インタビューの主な参加者リスト 37

2.1.3.2 一次情報源からの主なデータ 37

2.1.3.3 主な業界の見識 38

2.1.3.4 一次情報の内訳 38

2.2 市場規模の推定方法論 39

2.2.1 ボトムアップ・アプローチ 39

2.2.1.1 ボトムアップ分析による市場規模推定のアプローチ 39

2.2.2 トップダウン分析による市場規模推定のアプローチ 40

2.2.2.1 トップダウン分析による市場規模推定のアプローチ 40

2.3 市場内訳とデータ・トライアングル 42

2.4 調査の前提条件 43

2.5 調査の限界 44

2.6 リスク分析 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 49

4.1 バッテリー製造機市場におけるプレイヤーにとっての魅力的な機会

49

4.2 電池製造装置市場:装置タイプ別 49

4.3 電池製造装置市場:電池タイプ別 50

4.4 電池製造装置市場:用途別 50

4.5 アジア太平洋地域における電池製造装置市場:

用途および国別 51

4.6 電池製造機械市場、国別 51

5 市場概要 52

5.1 はじめに 52

5.2 市場力学 52

5.2.1 推進要因 53

5.2.1.1 EV産業の拡大 53

5.2.1.2 持続可能なバッテリー技術の開発への重点 53

5.2.1.3 バッテリー技術の進歩 54

5.2.1.4 政府主導の電気自動車販売促進策 55

5.2.2 抑制要因 56

5.2.2.1 バッテリー生産機械プラントの設置コストの高さ 56

5.2.3 機会 57

5.2.3.1 低炭素および化石燃料依存度の低い経済の採用 57

5.2.3.2 カスタマイズ可能なソリューション 57

5.2.3.3 鉱業および建設業のメーカーの間で高まるバッテリー駆動技術の採用

57

5.2.4 課題 58

5.2.4.1 変化する技術動向への適応性 58

5.2.4.2 変化する消費者嗜好と市場トレンド 59

5.3 EVセクターにおける戦略的提携 59

5.4 リチウムイオン電池生産の今後の計画と見通し 61

5.5 バリューチェーン分析 63

5.6 生態系分析 66

5.7 価格分析 69

5.7.1 主要メーカーによる電池製造機械の価格分析

71

5.7.2 機械タイプ別の価格分析 72

5.7.3 地域別概算価格分析 72

5.7.4 主要企業別バッテリー・サイクラー概算価格分析 74

5.8 顧客の事業に影響を与えるトレンド/混乱 74

5.9 投資と資金調達のシナリオ 75

5.10 技術分析 75

5.10.1 主要技術 75

5.10.1.1 材料加工技術 75

5.10.1.2 新興のリチウムイオン電池技術 76

5.10.2 隣接技術 76

5.10.2.1 EV技術 76

5.10.2.2 エネルギー貯蔵システム 76

5.10.2.3 リサイクル技術 77

5.10.3 補完技術 77

5.10.3.1 品質管理技術 77

5.10.3.2 自動化およびデジタル変換 77

5.11 ポーターのファイブフォース分析 78

5.11.1 サプライヤーの交渉力 79

5.11.2 バイヤーの交渉力 79

5.11.3 新規参入者の脅威 79

5.11.4 代替品の脅威 79

5.11.5 競争相手との競争の激しさ 79

5.12 主要な利害関係者と購買基準 80

5.12.1 購買プロセスにおける主要な利害関係者 80

5.12.2 購買基準 81

5.13 ケーススタディ分析 82

5.13.1 ビュラーは、ブリティッシュボルト社に低炭素電池混合技術を提供し、生産工程を合理化し、

電池性能を向上させました。

5.13.2 ドルは、セルフォース社に先進的なコーティング電極技術を提供し、業務能力を向上させました。

5.13.3 無錫は、INOBATがプレミアム電気バッテリーを製造するためのターンキーソリューションをバッテリー生産に導入するのを支援しました。

5.13.4 ドルは、CATLに電極生産のための革新的な技術を提供し、生産効率を向上させました。

5.14 貿易分析 84

5.14.1 輸入シナリオ(HSコード850650) 84

5.14.2 輸出シナリオ(HSコード850650) 85

5.15 特許分析 86

5.16 2024年~2025年の主要な会議およびイベント 90

5.17 規制環境 91

5.17.1 規制当局、政府機関、その他の組織 91

5.17.2 規格 94

5.17.3 規制 95

5.18 AI/ジェネレーティブAIが電池製造機械市場に与える影響 97

5.18.1 はじめに 97

5.18.2 電池製造機械市場への影響 98

5.18.3 主なユースケースと市場潜在性 98

6 電池市場の洞察 101

6.1 はじめに 101

6.2 リチウムイオン電池の将来の生産能力 101

6.3 電気自動車用電池市場の動向 102

6.4 ギガファクトリー 104

6.5 バッテリーエネルギー貯蔵システム(BESS) 105

7 機械タイプ別 バッテリー製造機械市場 106

7.1 はじめに 107

7.2 混合機械 110

7.2.1 原材料の混合精度が市場成長の原動力に 110

7.3 コーティングおよび乾燥機 116

7.3.1 均一性と一貫性の確保が需要を後押し 116

7.4 カレンダー機 121

7.4.1 収益性の高い成長機会を提供するカレンダー技術の継続的な進歩 121

7.5 スリッター 127

7.5.1 電極端のバリや座屈の問題に対処する必要性の高まりが需要を促進 127

7.6 電極積層機 132

7.6.1 EVおよび再生可能エネルギー分野における二次電池の採用拡大が市場成長の原動力に 132

7.7 組立およびハンドリング機 137

7.7.1 ロボット工学とデジタルツイン技術の導入が

市場成長を促進 137

7.8 成形および試験機 142

7.8.1 バッテリーの安定性と性能を最適化する必要性が高まり

需要が促進 142

8 電池生産機械市場:電池タイプ別 149

8.1 はじめに 150

8.2 NCA 153

8.2.1 電気パワートレインおよびグリッドストレージでの用途拡大が

市場成長の原動力に 153

8.3 NMC 156

8.3.1 エントリーレベルのEVの需要の高まりが市場を牽引 156

8.4 LFP 158

8.4.1 高出力デバイスや機器での使用拡大が

需要を後押し 158

8.5 LMO 161

8.5.1 放電電流20~30Aを最小限の熱発生でサポートする能力が市場成長の原動力に 161

8.6 LCO 163

8.6.1 収益性の高い成長機会を提供する携帯用電子機器での採用が急増 163

8.7 LTO 165

8.7.1 再生可能エネルギー貯蔵およびUPS用途の拡大が

需要を後押し 165

9 用途別電池製造装置市場 168

9.1 はじめに 169

9.2 自動車 171

9.2.1 炭素排出量の削減への注目が高まり、市場を牽引 171

9.3 再生可能エネルギー 173

9.3.1 グリッドの近代化に重点を置き、需要を促進 173

9.4 産業用 175

9.4.1 安全性の向上、長寿命、運用効率の向上により需要を加速させる能力 175

9.5 民生用電子機器 176

9.5.1 急速充電と高出力に対する需要の高まりが

市場成長の原動力に 176

9.6 その他 177

10 地域別電池製造装置市場 179

10.1 はじめに 180

10.2 北米 182

10.2.1 北米のマクロ経済見通し 183

10.2.2 米国 187

10.2.2.1 EVと再生可能エネルギー貯蔵ソリューションに対する需要の高まりが

市場を牽引 187

10.2.3 カナダ 188

10.2.3.1 EV電池の製造に必要な重要鉱物の入手可能性が

市場成長を促進 188

10.2.4 メキシコ 189

10.2.4.1 先進的な電池施設の設置を重視する傾向が強まる

ことで需要が促進される 189

10.3 欧州 189

10.3.1 欧州のマクロ経済の見通し 190

10.3.2 ドイツ 195

10.3.2.1 炭素排出を規制する厳格な政府規制の存在が需要を後押し 195

10.3.3 ハンガリー 195

10.3.3.1 市場を牽引する現地のEV用バッテリー生産能力の増強に注目が高まる

195

10.3.4 ポーランド 196

10.3.4.1 電池部品製造工場の設立が増加し、

市場の成長を促進 196

10.3.5 英国 196

10.3.5.1 自動車部門の需要増大に応える必要性が高まり、

需要が増加 196

10.3.6 フランス 197

10.3.6.1 政府主導のイニシアティブによる電池製造の促進

市場を牽引 197

10.3.7 スウェーデン 197

10.3.7.1 持続可能性への注目が高まり、市場成長を促進 197

10.3.8 その他の欧州諸国 198

10.4 アジア太平洋地域 199

10.4.1 アジア太平洋地域のマクロ経済見通し 199

10.4.2 中国 203

10.4.2.1 EV市場への高額投資が需要を加速 203

10.4.3 日本 204

10.4.3.1 ギガファクトリーへの投資拡大が需要を後押し 204

10.4.4 韓国 204

10.4.4.1 政府主導の補助金制度により、EV用電池メーカーに

大きな成長機会がもたらされる 204

10.4.5 オーストラリア 205

10.4.5.1 大規模なリチウム精製プロジェクトの立ち上げにより市場が活性化する 205

10.4.6 アジア太平洋地域その他 205

10.5 その他地域 206

10.5.1 その他地域におけるマクロ経済の見通し 206

10.5.2 中東およびアフリカ 209

10.5.2.1 リチウム埋蔵量の存在が市場成長の原動力となる 209

10.5.3 南アメリカ 210

10.5.3.1 持続可能な輸送およびエネルギー貯蔵技術の進歩に重点が置かれるようになり、大きな成長機会が生まれる 210

11 競合状況 211

11.1 概要 211

11.2 主要企業の戦略/勝利への権利、2020年~2023年 211

11.3 収益分析、2019年~2023年 213

11.4 市場シェア分析、2023年 214

11.5 企業評価および財務指標、2024年 216

11.6 ブランド/製品比較 217

11.7 企業評価マトリクス:主要企業、2023年 219

11.7.1 星 219

11.7.2 新興のリーダー 219

11.7.3 普及しているプレーヤー 219

11.7.4 参加者 219

11.7.5 企業規模:主要プレーヤー、2023年 221

11.7.5.1 企業規模 221

11.7.5.2 機械タイプ別 222

11.7.5.3 アプリケーション別 223

11.7.5.4 地域別 224

11.8 企業評価マトリクス:新興企業/中小企業、2023年 226

11.8.1 進歩的な企業 226

11.8.2 対応力のある企業 226

11.8.3 ダイナミックな企業 226

11.8.4 スタート地点 226

11.8.5 ベンチマークによる競争力:2023年の新興企業/中小企業 228

11.8.5.1 主要な新興企業/中小企業の詳細リスト 228

11.8.5.2 主要な新興企業/中小企業の競合ベンチマーキング 228

11.9 競合シナリオ 229

11.9.1 製品発売 229

11.9.2 取引 230

11.9.3 その他 231

12 企業プロフィール 232

12.1 主要企業 232

12.1.1 日立ハイテクノロジーズ 232

12.1.1.1 事業概要 232

12.1.1.2 製品/ソリューション/サービス 234

12.1.1.3 最近の動向 234

12.1.1.3.1 製品発売/開発 234

12.1.1.3.2 取引 234

12.1.1.4 MnMの見解 235

12.1.1.4.1 主な強み/勝利への権利 235

12.1.1.4.2 戦略的選択肢 235

12.1.1.4.3 弱点/競合他社からの脅威 235

12.1.2 DÜRR GROUP 236

12.1.2.1 事業概要 236

12.1.2.2 製品/ソリューション/サービス 237

12.1.2.3 最近の動向 238

12.1.2.3.1 取引 238

12.1.2.3.2 その他 238

12.1.2.4 MnMの見解 239

12.1.2.4.1 主な強み/勝利への権利 239

12.1.2.4.2 戦略的選択肢 239

12.1.2.4.3 弱点/競合他社からの脅威 239

12.1.3 LEAD INTELLIGENT EQUIPMENT CO., LTD. 240

12.1.3.1 事業概要 240

12.1.3.2 製品/ソリューション/サービス 241

12.1.3.3 最近の開発 241

12.1.3.3.1 製品発売/開発 241

12.1.3.3.2 取引 242

12.1.3.3.3 その他 242

12.1.3.4 MnMの視点 243

12.1.3.4.1 主な強み/勝利への権利 243

12.1.3.4.2 戦略的選択肢 243

12.1.3.4.3 弱み/競合上の脅威 243

12.1.4 シュラー・グループ 244

12.1.4.1 事業概要 244

12.1.4.2 製品/ソリューション/サービス 245

12.1.4.3 最近の動向 245

12.1.4.4 MnMの見解 246

12.1.4.4.1 主な強み/勝利への権利 246

12.1.4.4.2 戦略的選択肢 246

12.1.4.4.3 弱点/競合他社からの脅威 246

12.1.5 深セン英傑科技有限公司 247

12.1.5.1 事業概要 247

12.1.5.2 製品/ソリューション/サービス 247

12.1.5.3 最近の動向 248

12.1.5.3.1 製品発売/開発 248

12.1.5.3.2 取引 248

12.1.5.3.3 その他 248

12.1.5.4 MnMの視点 249

12.1.5.4.1 主な強み/勝利への権利 249

12.1.5.4.2 戦略的選択肢 249

12.1.5.4.3 弱み/競合上の脅威 249

12.1.6 BÜHLER 250

12.1.6.1 事業概要 250

12.1.6.2 製品/ソリューション/サービス 251

12.1.7 リリック 252

12.1.7.1 事業概要 252

12.1.7.2 製品/ソリューション/サービス 252

12.1.8 MANZ AG 253

12.1.8.1 事業概要 253

12.1.8.2 製品/ソリューション/サービス 255

12.1.8.3 最近の動向 255

12.1.8.3.1 取引 255

12.1.8.3.2 拡張 256

12.1.8.3.3 その他 256

12.1.9 ノードソン株式会社 257

12.1.9.1 事業概要 257

12.1.9.2 製品/ソリューション/サービス 258

12.1.10 ローゼンダール・ネクストロム 259

12.1.10.1 事業概要 259

12.1.10.2 製品/ソリューション/サービス 260

12.1.11 CKD株式会社 261

12.1.11.1 事業概要 261

12.1.11.2 製品/ソリューション/サービス 262

12.1.12 第一実業株式会社 263

12.1.12.1 事業概要 263

12.1.12.2 製品/ソリューション/サービス 264

12.2 その他の企業 265

12.2.1 BRY-AIR (ASIA) PVT. LTD. 265

12.2.2 CHARLES ROSS & SON COMPANY 266

12.2.3 佛山市金銀河智能設備有限公司 267

12.2.4 平野機工株式会社 268

12.2.5 KAMPF LSF 269

12.2.6 MONDRAGON ASSEMBLY 270

12.2.7 長野オムロンオートメーション株式会社 271

12.2.8 江蘇科騰自動化有限公司 272

12.2.9 SEMCO INFRATECH PVT. LTD. 273

12.2.10 厦門TMAX電池設備有限公司 274

12.2.11 厦門LITH MACHINE LIMITED 275

12.2.12 厦門東方新能科技股份有限公司 276

12.2.13 歌尔新能源股份有限公司 277

12.2.14 ターグレイ 278

13 隣接市場 279

13.1 はじめに 279

13.2 電池タイプ別電池エネルギー貯蔵システム市場 279

13.2.1 リチウムイオン電池 281

13.2.1.1 小規模用途への対応力の高さが需要を後押し 281

13.2.2 先進鉛電池 282

13.2.2.1 需要を促進するオフグリッドエネルギーシステムにおける用途の増加 282

13.2.3 フロー電池 283

13.2.3.1 電解液の交換が容易なことが市場成長の原動力 283

13.2.4 その他の電池タイプ 283

13.2.4.1 ナトリウム硫黄電池 283

13.2.4.2 ニッケル・カドミウム電池 283

13.2.4.3 ニッケル水素電池 284

13.2.4.4 ニッケル鉄電池 284

13.2.4.5 フライホイール電池 284

14 付録 285

14.1 ディスカッションガイド 285

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 289

14.3 カスタマイズオプション 291

14.4 関連レポート 291

14.5 著者詳細 292

表1 2024年~2030年の世界における今後のバッテリー生産工場とギガファクトリー 54

表2 国別の電気自動車政策に関する世界の見通し 55

表3 主要なバッテリーメーカーと自動車メーカー間の戦略的提携、2020年~2024年 59

表4 主要企業の地域別グローバル・ギガファクトリーの見通し 61

表5 バッテリー生産機械エコシステムにおける企業の役割 68

表6 電池製造機械の価格分析の指標 70

表7 主要企業が提供する電池製造機械の価格分析の指標

機械タイプ別(単位:千米ドル) 71

表8 電極積層機、2020年~2023年(米ドル)の概算価格分析、機械タイプ別 72

表9 電極積層機、2020年~2023年(米ドル)の概算価格分析、地域別 72

表10 地域別スリッターの価格分析、

2020年~2023年(米ドル) 73

表11 主要企業が提供するバッテリーサイクラーの価格分析

機能別(米ドル) 74

表 12 電池生産機械市場:ポーターのファイブフォース分析 78

表 13 トップ3用途の購買プロセスにおけるステークホルダーの影響

(%) 80

表 14 トップ3用途の主な購買基準 81

表15 HSコード850650準拠製品に関する輸入データ、国別、2019年~2023年(百万米ドル) 84

表16 HSコード850650準拠製品に関する輸出データ、国別、2019年~2023年(百万米ドル) 85

表17 電池製造機市場:適用済み/付与済み特許の一覧、

2020年~2024年 87

表18 主な会議およびイベント、2024年~2025年 90

表19 北米:規制当局、政府機関、

91

表 20 欧州:規制当局、政府機関、

その他の組織 92

表 21 アジア太平洋地域:規制当局、政府機関、

その他の組織 93

表 22 その他地域:規制当局、政府機関、その他の組織 94

表 23 今後予定されているギガファクトリー、2025~2027年 104

表 24 今後予定されている世界的な大規模蓄電プロジェクト、2030年 105

表25 電池製造装置市場、装置タイプ別、

2020年~2023年(百万米ドル) 108

表26 電池製造装置市場、装置タイプ別、

2024年~2029年(百万米ドル) 109

表 27 電池製造機械市場:機械タイプ別、

2020~2023年(千台) 109

表 28 電池製造機械市場:機械タイプ別、

2024~2029年(千台) 110

表29 混合機:電池タイプ別電池生産機市場、2020年~2023年(百万米ドル) 112

表30 混合機:電池タイプ別電池生産機市場、2024年~2029年(百万米ドル) 112

表31 混合機:地域別電池生産機市場、

2020年~2023年(百万米ドル) 112

表32 混合機:地域別電池生産機市場、

2024年~2029年(百万米ドル) 113

表33 混合機:北米における電池生産機械市場、

国別、2020年~2023年(単位:百万米ドル) 113

表34 混合機:北米における電池生産機械市場

国別、2024年~2029年(百万米ドル) 113

表35 混合機:欧州における電池生産機械市場

国別、2020年~2023年(百万米ドル) 114

表36 混合機:欧州における電池生産機市場、

国別、2024年~2029年(百万米ドル) 114

表37 混合機:アジア太平洋地域における電池生産機市場、

国別、2020年~2023年(百万米ドル) 115

表38 混合機:アジア太平洋地域における電池生産機市場、

国別、2024年~2029年(百万米ドル) 115

表39 混合機:ROWにおける電池製造機市場、

地域別、2020年~2023年(百万米ドル) 115

表40 混合機:ROWにおける電池製造機市場、

地域別、2024年~2029年(百万米ドル) 116

表41 コーティングおよび乾燥機:バッテリー生産機市場、

バッテリータイプ別、2020年~2023年(百万米ドル) 118

表42 コーティングおよび乾燥機:電池生産機市場、

電池タイプ別、2024年~2029年(百万米ドル) 118

表43 コーティングおよび乾燥機:電池生産機市場、

地域別、2020年~2023年(百万米ドル) 118

表44 コーティングおよび乾燥機:バッテリー生産機市場、

地域別、2024年~2029年(百万米ドル) 119

表45 コーティングおよび乾燥機:バッテリー生産機市場

北米における国別バッテリー生産機械市場、2020年~2023年(単位:百万米ドル) 119

表46 コーティングおよび乾燥機:

北米における国別バッテリー生産機械市場、2024年~2029年(単位:百万米ドル) 119

表47 コーティングおよび乾燥機:欧州における電池生産機市場、

国別、2020年~2023年(百万米ドル) 120

表48 コーティングおよび乾燥機:欧州における電池生産機市場

欧州における国別バッテリー生産機械市場、2024年~2029年(百万米ドル) 120

表49 コーティングおよび乾燥機械:

アジア太平洋地域における国別バッテリー生産機械市場、2020年~2023年(百万米ドル) 120

表50 コーティングおよび乾燥機:アジア太平洋地域における電池生産機市場、

国別、2024年~2029年(百万米ドル) 121

表51 コーティングおよび乾燥機:電池生産機市場

地域別、2020年~2023年(百万米ドル) 121

表52 コーティングおよび乾燥機:電池生産機市場

地域別、2024年~2029年(百万米ドル) 121

表53 カレンダー製造機:電池タイプ別電池生産機市場、2020年~2023年(百万米ドル) 123

表54 カレンダー製造機:電池タイプ別電池生産機市場、2024年~2029年(百万米ドル) 123

表55 カレンダー製造機:バッテリー製造機市場、地域別、2020年~2023年(百万米ドル) 123

表56 カレンダー製造機:バッテリー製造機市場、地域別、2024年~2029年(百万米ドル) 124

表57 カレンダー製造機:北米におけるバッテリー製造機市場、国別、2020年~2023年(単位:百万米ドル) 124

表58 カレンダー製造機:北米における国別のバッテリー製造機市場、2024年~2029年(百万米ドル) 124

表59 カレンダー製造機:欧州における国別のバッテリー生産機市場、2020年~2023年(単位:百万米ドル) 125

表60 カレンダー製造機:欧州における国別のバッテリー生産機市場、2024年~2029年(単位:百万米ドル) 125

表61 カレンダー製造機:アジア太平洋地域における国別のバッテリー生産機市場、

2020年~2023年(単位:百万米ドル) 126

表62 カレンダー製造機:アジア太平洋地域における国別のバッテリー生産機市場

アジア太平洋地域における国別、2024年~2029年(百万米ドル) 126

表63 カレンダー製造機:バッテリー生産機市場

地域別、2020年~2023年(百万米ドル) 126

表64 カレンダー加工機:地域別電池生産機械市場、

2024年~2029年(百万米ドル) 127

表65 スリッター:電池タイプ別電池生産機械市場、2020年~2023年(百万米ドル) 128

表66 スリットマシン:電池タイプ別電池生産用機械市場、2024年~2029年(百万米ドル) 128

表67 スリットマシン:地域別電池生産用機械市場、2020年~2023年(百万米ドル) 128

表68 スリッター:地域別電池製造装置市場、2024年~2029年(百万米ドル) 129

表69 スリッター:北米の国別電池製造装置市場、2020年~2023年(百万米ドル) 129

表70 スリッター:北米におけるバッテリー生産用機械市場、国別、2024年~2029年(百万米ドル) 129

表71 スリッター:欧州におけるバッテリー生産用機械市場、

国別、2020年~2023年(百万米ドル) 130

表72 スリッター:欧州におけるバッテリー生産用機械市場

国別、2024年~2029年(百万米ドル) 130

表73 スリッター: アジア太平洋地域におけるバッテリー生産機械市場:国別、2020年~2023年(百万米ドル) 131

表74 スリッター:アジア太平洋地域におけるバッテリー生産機械市場:国別、2024年~2029年(百万米ドル) 131

表75 スリットマシン:電池製造装置市場、

地域別、2020年~2023年(百万米ドル) 131

表76 スリットマシン:電池製造装置市場、

地域別、2024年~2029年(百万米ドル) 132

表77 電極積層機:バッテリー生産機械市場、

バッテリータイプ別、2020年~2023年(百万米ドル) 134

表78 電極積層機:電池生産機械市場、

電池タイプ別、2024年~2029年(百万米ドル) 134

表79 電極積層機:電池生産機械市場、

地域別、2020年~2023年(百万米ドル) 134

表 80 電極積層機:バッテリー生産機械市場

地域別、2024年~2029年(百万米ドル) 135

表 81 電極積層機:バッテリー生産機械市場

北米における国別電池製造装置市場、2020年~2023年(百万米ドル) 135

表82 電極積層機:北米における国別電池製造装置市場、

2024年~2029年(百万米ドル) 135

表 83 電極積層機:欧州における電池製造装置市場、

国別、2020年~2023年(百万米ドル) 136

表 84 電極積層機:欧州における電池製造装置市場

欧州における国別、2024年から2029年(百万米ドル) 136

表85 電極積層機:アジア太平洋地域における国別、2020年から2023年(百万米ドル)

136

表86 電極積層機:アジア太平洋地域における電池製造装置市場、

国別、2024年~2029年(百万米ドル) 137

表87 電極積層機:電池製造装置市場

地域別、2020年~2023年(百万米ドル) 137

表 88 電極積層機:電池製造装置市場

地域別、2024年~2029年(百万米ドル) 137

表89 組立・処理機械:電池タイプ別電池生産機械市場、2020年~2023年(百万米ドル) 139

表90 組立・ハンドリング機械:電池タイプ別電池生産機械市場、2024年~2029年(百万米ドル) 139

表91 組立・ハンドリング機械: 電池生産機械市場:地域別、2020年~2023年(百万米ドル) 139

表 92 組立・ハンドリング機械:電池生産機械市場:地域別、2024年~2029年(百万米ドル) 140

表 93 組立・ハンドリング機械:北米におけるバッテリー生産機械市場、国別、2020年~2023年(百万米ドル) 140

表 94 組立・ハンドリング機械: 北米におけるバッテリー生産機械市場:国別、2024年~2029年(百万米ドル) 140

表 95 組立・ハンドリング機械:欧州におけるバッテリー生産機械市場:国別、2020年~2023年(百万米ドル) 141

表96 組立・ハンドリング機械:欧州におけるバッテリー生産機械市場、国別、2024年~2029年(百万米ドル) 141

表97 組立・ハンドリング機械: アジア太平洋地域におけるバッテリー生産機械市場、国別、2020年~2023年(百万米ドル) 141

表98 組立・ハンドリング機械:アジア太平洋地域におけるバッテリー生産機械市場、国別、2024年~2029年(百万米ドル) 142

表99 組立・ハンドリング機械:ROWにおける電池生産機械市場、地域別、2020年~2023年(百万米ドル) 142

表100 組立・ハンドリング機械: 地域別、2024年~2029年(百万米ドル) 142

表101 形成および試験機:電池タイプ別、2020年~2023年(百万米ドル) 144

表102 形成および試験機:電池タイプ別電池生産機市場、2024年~2029年(百万米ドル) 144

表103 形成および試験機:地域別電池生産機市場、2020年~2023年(百万米ドル) 145

表 104 形成および試験機:地域別電池生産機市場、2024~2029年(百万米ドル) 145

表105 形成および試験機:北米におけるバッテリー生産機市場、国別、2020年~2023年(百万米ドル) 145

表106 形成および試験機: 北米におけるバッテリー生産機械市場:国別、2024~2029年(百万米ドル) 145

表107 形成および試験機:欧州におけるバッテリー生産機械市場:国別、2020~2023年(百万米ドル) 146

表 108 形成および試験装置:欧州におけるバッテリー生産機械市場、国別、2024~2029年(百万米ドル) 146

表 109 形成および試験装置: アジア太平洋地域におけるバッテリー生産機械市場:国別、2020年~2023年(百万米ドル) 147

表 110 形成および試験機:アジア太平洋地域におけるバッテリー生産機械市場:国別、2024年~2029年(百万米ドル) 147

表 111 形成および試験機:ROWにおける電池生産機市場、地域別、2020年~2023年(百万米ドル) 147

表 112 形成および試験機:地域別、2024~2029年のROWにおける電池生産機市場(単位:百万米ドル) 148

表 113 電池性能比較:NCA対NMC対LFP 151

表 114 EV バッテリーの化学組成における主な属性の比較 151

表 115 バッテリータイプ別バッテリー生産機械市場、

2020~2023年(単位:百万米ドル) 152

表 116 バッテリータイプ別バッテリー生産機械市場、

2024年~2029年(百万米ドル) 153

表 117 NCA 電池の主な特性 154

表 118 NCA:電池製造装置市場、装置タイプ別、

2020年~2023年(百万米ドル) 154

表 119 NCA:バッテリー生産機械市場、機械タイプ別、

2024~2029年(百万米ドル) 155

表 120 NCA:バッテリー生産機械市場、用途別、

2020~2023年(百万米ドル) 155

表 121 NCA:用途別電池製造装置市場、

2024~2029年(単位:百万米ドル) 155

表 122 NMC電池の主な特性 156

表 123 NMC:電池製造装置市場、装置タイプ別、

2020年~2023年(百万米ドル) 157

表124 NMC:電池製造機械市場、機械タイプ別、

2024年~2029年(百万米ドル) 157

表125 NMC:電池製造機械市場、用途別、

2020年~2023年(百万米ドル) 157

表 126 NMC:バッテリー生産機械市場、用途別、

2024年~2029年(百万米ドル) 158

表 127 LFP バッテリーの主な特性 159

表 128 LFP:バッテリー製造装置市場、装置タイプ別、

2020年~2023年(百万米ドル) 159

表 129 LFP:バッテリー製造装置市場、装置タイプ別、

2024年~2029年(百万米ドル) 160

表 130 LFP:バッテリー生産機械市場、用途別、

2020年~2023年(百万米ドル) 160

表 131 LFP:バッテリー生産機械市場、用途別、

2024年~2029年(百万米ドル) 160

表 132 LMO 電池の主な特性 161

表 133 LMO:電池製造機械市場、機械タイプ別、

2020~2023年(百万米ドル) 162

表 134 LMO:電池製造機械市場、機械タイプ別、

2024年~2029年(百万米ドル) 162

表 135 LMO:電池製造装置市場、用途別、

2020年~2023年(百万米ドル) 162

表 136 LMO:電池製造装置市場、用途別、

2024年~2029年(百万米ドル) 163

表 137 LCO 電池の主な特性 163

表 138 LCO:電池製造装置市場、装置タイプ別、

2020年~2023年(百万米ドル) 164

表 139 LCO:バッテリー生産機械市場、機械タイプ別、

2024~2029年(百万米ドル) 164

表 140 LCO:バッテリー生産機械市場、用途別、

2020~2023年(百万米ドル) 164

表 141 LCO:バッテリー製造装置市場、用途別、

2024~2029年(単位:百万米ドル) 165

表 142 LTOバッテリーの主な特性 166

表 143 LTO:バッテリー製造装置市場、装置タイプ別、

2020年~2023年(百万米ドル) 166

表144 LTO:バッテリー生産機市場、機械タイプ別、

2024年~2029年(百万米ドル) 167

表145 LTO:バッテリー生産機市場、用途別、

2020年~2023年(単位:百万米ドル) 167

表146 LTO:バッテリー生産機械市場、用途別、

2024年~2029年(単位:百万米ドル) 167

表147 バッテリー生産機械市場、用途別、

2020年~2023年(百万米ドル) 170

表 148 自動車:用途別バッテリー生産機械市場、

2024年~2029年(百万米ドル) 170

表 149 自動車:地域別バッテリー生産機械市場、

2020年~2023年(百万米ドル) 172

表 150 自動車:バッテリー生産機械市場、地域別、

2024年~2029年(百万米ドル) 173

表 151 上位10ヶ国の太陽光発電設備容量合計、2022年 173

表 152 再生可能エネルギー:地域別バッテリー生産機械市場、2020年~2023年(百万米ドル) 174

表 153 再生可能エネルギー:地域別バッテリー生産機械市場、2024年~2029年(百万米ドル) 175

表 154 産業用:地域別電池製造装置市場、

2020年~2023年(百万米ドル) 176

表 155 産業用:地域別電池製造装置市場、

2024年~2029年(百万米ドル) 176

表156 民生用電子機器:地域別電池製造装置市場、2020年~2023年(百万米ドル) 177

表157 民生用電子機器:地域別電池製造装置市場、2024年~2029年(百万米ドル) 177

表158 その他:地域別電池製造装置市場、

2020年~2023年(百万米ドル) 178

表159 その他:地域別電池製造装置市場、

2024年~2029年(百万米ドル) 178

表 160 地域別電池製造装置市場、

2020年~2023年(百万米ドル) 182

表 161 地域別電池製造装置市場、

2024年~2029年(百万米ドル) 182

表 162 北米:バッテリー生産機械市場、国別、

2020年~2023年(百万米ドル) 185

表 163 北米:バッテリー生産機械市場、国別、

2024年~2029年(百万米ドル) 185

表164 北米:電池製造機械市場、機械タイプ別、2020年~2023年(百万米ドル) 186

表165 北米:電池製造機械市場、機械タイプ別、2024年~2029年(百万米ドル) 186

表166 北米:電池製造機械市場、用途別、2020年~2023年(百万米ドル) 186

表167 北米:電池製造機械市場、用途別、2024年~2029年(百万米ドル) 187

表 168:ヨーロッパ:バッテリー生産機械市場、国別、

2020年~2023年(百万米ドル) 192

表 169:ヨーロッパ:バッテリー生産機械市場、国別、

2024年~2029年(百万米ドル) 193

表170:ヨーロッパ:バッテリー生産機械市場、機械タイプ別、

2020年~2023年(百万米ドル) 193

表171:ヨーロッパ:バッテリー生産機械市場、機械タイプ別、

2024年~2029年(百万米ドル) 194

表 172 欧州:電池製造機械市場、用途別、

2020年~2023年(百万米ドル) 194

表 173 欧州:電池製造機械市場、用途別、

2024年~2029年(百万米ドル) 194

表 174 その他の欧州地域における今後のバッテリー工場、2024年~2027年 199

表 175 アジア太平洋地域:バッテリー生産機械市場、国別、

2020年~2023年(百万米ドル) 201

表176 アジア太平洋地域:国別電池製造装置市場、

2024年~2029年(百万米ドル) 201

表177 アジア太平洋地域:国別電池製造装置市場、2020年~2023年(百万米ドル) 202

表178 アジア太平洋地域:電池製造機械市場、機械タイプ別、2024年~2029年(百万米ドル) 202

表179 アジア太平洋地域:電池製造機械市場、用途別、

2020年~2023年(百万米ドル) 202

表180 アジア太平洋地域:用途別電池製造装置市場、

2024年~2029年(百万米ドル) 203

表181 その他地域:地域別電池製造装置市場、

2020年~2023年(百万米ドル) 207

表182 地域別:電池製造機市場、

2024年~2029年(百万米ドル) 207

表183 地域別:電池製造機市場、機械タイプ別、

2020年~2023年(百万米ドル) 208

表 184 その他地域:電池製造機械市場、機械タイプ別、

2024~2029年(百万米ドル) 208

表 185 その他地域:電池製造機械市場、用途別、

2020~2023年(百万米ドル) 208

表186 その他地域:電池製造機市場、用途別、

2024年~2029年(単位:百万米ドル) 209

表187 電池製造機市場:主要企業の戦略の概要

2020年~2023年 211

表188 電池製造装置市場:競争の度合い、2023年 214

表189 電池製造装置市場:装置タイプ別 222

表190 電池製造装置市場:用途別 223

表191 電池製造装置市場:地域別市場規模 224

表192 電池製造装置市場:主要新興企業/中小企業の一覧 228

表193 電池製造装置市場:主要新興企業/中小企業の競合ベンチマーク

228

表194 電池製造装置市場:製品発売、

2020年1月~2025年1月 229

表195 電池製造装置市場:取引、

2020年1月~2025年1月 230

表196 電池製造機械市場:その他、2020年1月~2025年1月

231

表197 日立ハイテク株式会社:会社概要 232

表198 日立ハイテク:製品/ソリューション/サービス 234

表199 日立ハイテク:製品発売/開発 234

表200 日立ハイテク:取引 234

表201 デュアール・グループ:会社概要 236

表202 デュアール・グループ:製品/ソリューション/サービス 237

表203 デュアール・グループ:取引 238

表204 デュアール・グループ:その他 238

表205 LEAD INTELLIGENT EQUIPMENT CO., LTD.:会社概要 240

表206 LEAD INTELLIGENT EQUIPMENT CO., LTD.:製品/ソリューション/

サービス 241

表207 LEAD INTELLIGENT EQUIPMENT CO., LTD.:製品発売/開発 241

表208 LEAD INTELLIGENT EQUIPMENT CO., LTD.:取引 242

表209 LEAD INTELLIGENT EQUIPMENT CO., LTD.:その他 242

表210 シュラー・グループ:企業概要 244

表211 シュラー・グループ:製品/ソリューション/サービス 245

表212 シュラー・グループ:取引 245

表213 深セン英和テクノロジー:企業概要 247

表214 深セン英傑科技有限公司:製品/ソリューション/

サービス 247

表215 深セン英傑科技有限公司:製品発売/開発 248

表216 深セン英和科技股份有限公司:取引 248

表217 深セン英和科技股份有限公司:その他 248

表218 BÜHLER:企業概要 250

表219 BÜHLER:製品/ソリューション/サービス 251

表220 LYRIC:会社概要 252

表221 LYRIC:製品/ソリューション/サービス 252

表222 MANZ AG:会社概要 253

表223 MANZ AG: 製品/ソリューション/サービス 255

表224 MANZ AG: 取引 255

表225 MANZ AG: 拡張 256

表226 MANZ AG: その他 256

表 227 ノードソン株式会社:会社概要 257

表 228 ノードソン株式会社:製品/ソリューション/サービス 258

表 229 ローゼンダール・ネクストロム:会社概要 259

表230 ローゼンダール・ネクストロム:製品/ソリューション/サービス 260

表231 CKD株式会社:会社概要 261

表232 CKD株式会社:製品/ソリューション/サービス 262

表 233 第一実業株式会社:会社概要 263

表 234 第一実業株式会社:製品/ソリューション/サービス 264

表 235 電池タイプ別蓄電池システム市場、

2020年~2023年(百万米ドル) 280

表236 電池エネルギー貯蔵システム市場、電池タイプ別、

2024年~2029年(百万米ドル) 280

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/