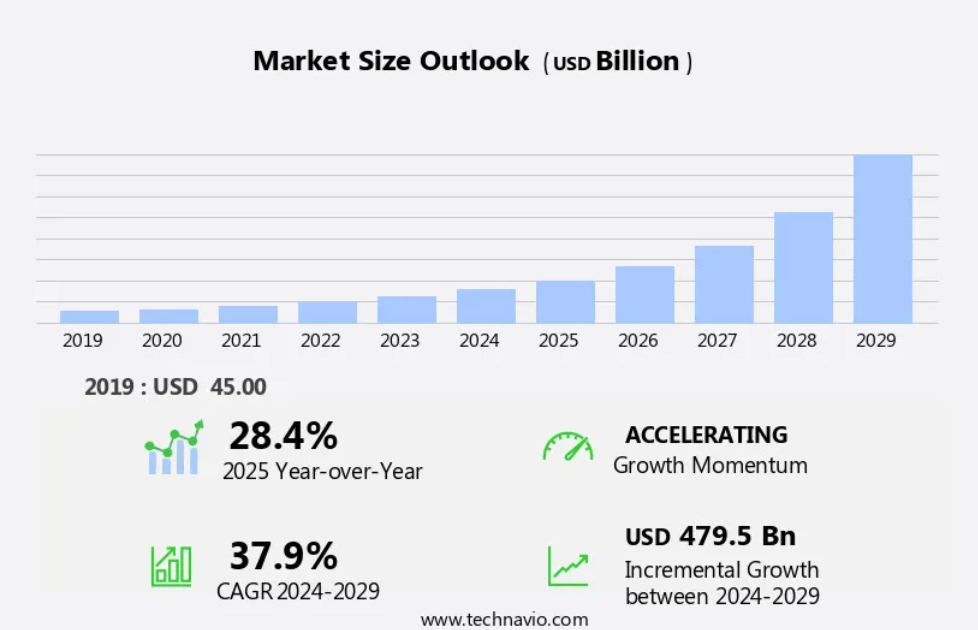

予測期間中の電気商用車市場の規模は?

- 企業が二酸化炭素排出量と運用コストの削減を模索する中、市場は著しい成長を遂げています。バス、バン、トラック、トラクター/ハーベスターなどの従来型の商用車は、ディーゼルエンジンやガソリンエンジンに代わって、電気駆動系への移行が進んでいます。この変化は、電気自動車(EV)の環境面での利点に対する消費者の意識が高まっていること、および燃料と比較した電気料金の低下が要因となっています。

- また、米国高速道路交通安全局(NHTSA)による安全車両規則(Safe Vehicles Rule)などの規制イニシアティブも、道路輸送における電気駆動系の採用を後押ししています。各企業もこの分野で技術革新を進め、さまざまな商用車用途向けの電気ソリューションを提供しています。こうした進歩にもかかわらず、標準化された充電インフラの必要性や電気自動車の初期費用の高さなど、課題は残っています。 全体的には、企業や政府が持続可能性とコスト削減を優先する中で、ECV市場は継続的な成長が見込まれています。

この電気商用車産業はどのように区分され、最大の区分はどれでしょうか?

ECV産業に関する調査レポートでは、2025年から2029年までの期間における「10億米ドル」単位での予測と推定、および2019年から2023年までの期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 製品

- 小型商用車

- バス

- 大型および中型商用車

- タイプ

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池電気自動車(FCEV)

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 北米

- カナダ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- ノルウェー

- 中東・アフリカ

- 南米

- アジア太平洋

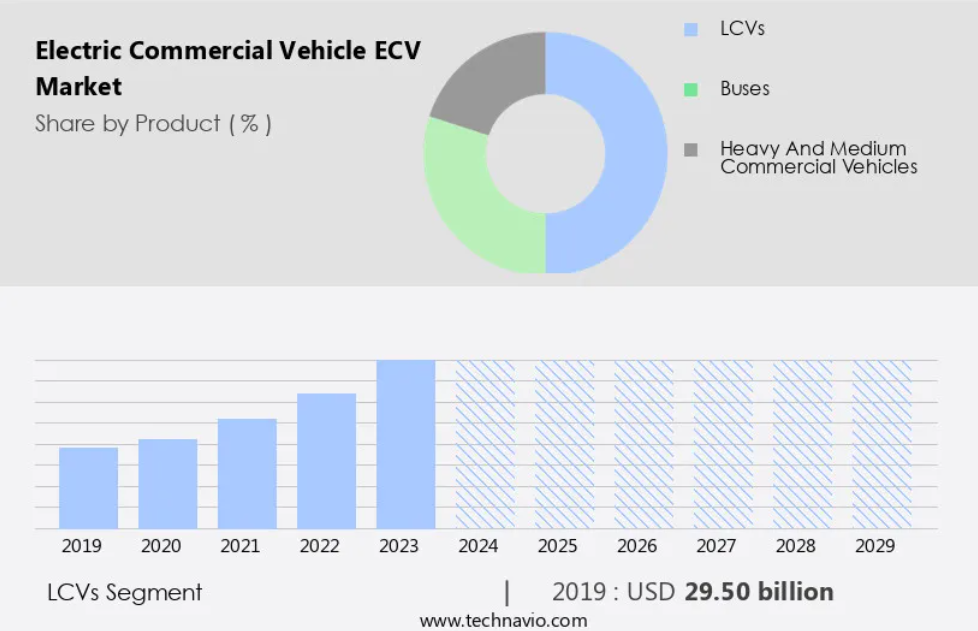

製品別洞察

- LCVセグメントは、予測期間中に大幅な成長が見込まれています。

電気商用車(ECV)は、バス、バン、トラック、農業用機器、建設機械など、幅広い用途で使用されており、世界的な商用車市場において重要なセグメントを占めています。 電動化へのシフトは、排出ガス規制の強化、燃料価格の高騰、二酸化炭素排出量の削減ニーズなど、さまざまな要因によって推進されています。 この市場における主要企業には、電気によるラストマイル配送サービスに投資している自動車メーカー、物流企業、eコマース大手などが含まれます。また、バッテリーの性能、エネルギー貯蔵容量、充電インフラの技術的進歩も、ECV市場の成長に貢献しています。 都市部では低排出ガス規制区域の設置や、NOx規制やCO2排出量トン単位の目標値といったより厳しい排出ガス基準の導入が進んでおり、これが電気商用車の需要をさらに押し上げています。

電気バス、電気トラック、電気バンの導入は特に注目に値します。なぜなら、それらは騒音低減、公害防止、運用コスト削減などの利点をもたらすからです。しかし、充電インフラの不足、航続距離不安、初期費用などの課題が残っており、バッテリー技術、充電システム、ビジネスモデルにおける継続的な研究と技術革新が必要とされています。

LCVセグメントは2019年に295億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に44%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋地域の市場は、複数の主要要因により著しい成長を遂げています。拡大する電子商取引および小売セクター、電気自動車用充電スタンドの増加、政府による有利な政策、多数の自動車メーカーの存在が市場成長を促進しています。アジア太平洋地域、特に中国とインドでは、小売および電子商取引産業の物流サービスへの依存が、グローバルなECV市場における企業にとっての機会を生み出しています。小売および電子商取引セクターからのこうした需要が、この地域におけるECVの成長を牽引しています。さらに、電気バス、バン、トラック、農業用機器、掘削機、ホイールローダーなどの技術進歩により、排出量や運用コストが削減され、エネルギー効率が向上しています。

市場の主要企業には、バッテリー、技術的コンポーネント、電気駆動系に特化した企業が含まれます。ディーゼル、ガソリン、ガソリン車と比較した場合の電気自動車の価格、安全性、騒音低減、環境面での利点が、市場の成長をさらに促進しています。電気自動車の二酸化炭素排出ゼロ、航続距離の長さ、充電時間の短さは、気候変動や排出量削減に関する懸念に対応するものです。リースのオペレーターは、業務効率の改善と燃料消費およびコストの削減を目的に、電気商用車の導入を増加させています。 また、二酸化炭素排出量の削減、燃料価格、代替燃料車の利用可能性への注目が高まっていることも、市場の成長に影響を与えています。 温室効果ガス排出量の削減、エネルギー密度の向上、走行距離の拡大といった電気商用車の潜在的な可能性は、個人および法人顧客の両方を惹きつけています。

電気商用車市場の動向

弊社の研究員は、2024年を基準年として、主要な推進要因、傾向、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

電気商用車(ECV)の採用増加につながる主な市場推進要因とは?

自動車排出ガスの削減に対する注目が高まっていることが、市場の主な推進要因となっています。

- バス、バン、トラック、掘削機やホイールローダーなどの農業用機器、建築資材の運搬など、商用車はディーゼル燃料やガソリンの使用により、温室効果ガス排出や大気汚染に大きく寄与しています。 これらの排出は、亜酸化窒素、二酸化炭素(CO2)、メタンなどの放出による環境への悪影響をもたらし、酸性雨、生物多様性の喪失、呼吸器系の健康問題の一因となっています。これを受けて、排出量を削減し、運用コストを改善するために、電気商用車(ECV)の導入を推進する動きが活発化しています。 商業部門の主要企業はすでに、ラストワンマイルの配送サービスに電気自動車を導入しています。

- また、都市部では、公共交通機関の空気の質を改善し、二酸化炭素排出量を削減するためのソリューションとして、電気バスへの投資も行われています。 バッテリーの性能、排出量の削減、充電インフラの技術的進歩により、ECVは個人および企業顧客にとってますます魅力的なものとなっています。電気商用車へのシフトは、電気自動車(EV)の価格が手頃になってきたこと、騒音や公害の低減、二酸化炭素排出ゼロの可能性など、いくつかの要因によって推進されています。 燃料価格の変動や原油・ガソリンをめぐる地政学的な緊張の高まりも、電気商用車市場の成長に拍車をかけています。 リチウムイオン電池、NMC電池、シリコンアノード電池などのバッテリー技術は、エネルギー密度、走行距離、充電時間の改善を目的に、絶えず進化を続けています。

電気商用車(ECV)業界を形作る市場動向とは?

先進的なECVの開発戦略に注目が集まっていることが、今後の市場動向です。

- バス、バン、トラック、農業用機器、建設車両などの動力源として、ディーゼルやガソリンに代わるものとして電気の利用が商業組織の間でますます広がっているため、市場は大幅な成長を見せています。排出削減、運用コスト、技術進歩など、さまざまな要因がECVへの移行を促しています。電気バスは、騒音の低減、公害防止、手頃な価格といった利点から、都市部で人気が高まっています。ラストワンマイルの配送サービスでも、配送車両を電気自動車(eトラックやeバン)に切り替えることで、二酸化炭素排出量と燃料消費量を削減しています。メーカー各社は、バッテリーの性能、エネルギー貯蔵容量、充電時間の改善に向けた研究開発に投資しています。

- 技術的進歩には、ハイブリッドシステム、リチウム塩、ポリマー電解質、カーボンナノチューブ電極、コバルトフリー電池、シリコンアノード電池、海水電池、砂電池など、さまざまな種類の電池が含まれます。 業界団体や政府は、排出量目標を設定し、低排出ゾーンや排出基準などの規制を実施することで、ECVの普及を促進しています。 市場力学は、燃料価格、二酸化炭素排出量、充電インフラの可用性などの要因に影響を受けます。電気商用車(ECV)の最大の市場は公共交通機関であり、次いで物流企業、都市部の配達サービスとなっています。 車両運行事業者の運用コストや運用効率に関する懸念に対応するため、電気自動車リースや車両管理ソリューションといった革新的なビジネスモデルが登場しています。

電気商用車(ECV)産業が成長する上で直面する課題とは?

電気商用車(ECV)に関連する高いコストは、産業の成長に影響を与える主な課題です。

- 市場には、バス、バン、トラック、掘削機やホイールローダーなどの農業用機器、建築資材の輸送など、商用車用の代替燃料としての電気の利用が含まれます。電気商用車へのシフトは、燃料費の高騰、排出ガス規制、業務効率化の必要性によって促進されています。しかし、ディーゼル車やガソリン車と比較して電気商用車は初期費用が高いため、商用および個人顧客の間での普及を妨げる可能性があります。商用車には、排出ガスの削減、運用コストの改善、騒音の低減など、いくつかの利点があります。例えば、排出ガスゼロの性能とラストマイル配送サービスへの適正な価格設定により、電気バスは都市部で人気が高まっています。

- バッテリー性能、充電インフラ、革新的なビジネスモデルにおける技術的進歩も、ECV市場の成長を促進しています。電気トラックの平均価格は5,500ドルから19,500ドル、電気バンの平均価格は17,458.45ドルから39,106.50ドルです。一方、電気バスの平均価格は48万ドルから74万5,000ドルと、より高額です。電気自動車のコストが高いのは、これらの車両の動力源として高価なバッテリーが必要なためです。しかし、コバルトフリーバッテリー、シリコンアノードバッテリー、海水バッテリーなどのバッテリー技術の進歩により、電気自動車のコスト削減が期待されています。電気自動車市場は、低排出ガス車の需要の高まりと二酸化炭素排出量の削減の必要性により、著しい成長を遂げています。

- また、電気自動車の価格が手頃になり、充電インフラが整備され、eコマース市場における自律型配送システムの採用が進んでいることも市場を牽引しています。 企業や政府が二酸化炭素排出量の削減や排出基準、NOx規制への準拠を目的に電気自動車への投資を増やしているため、市場は今後も成長を続けると予想されています。 電気自動車市場は、歩道配送用バン、路上配送用バン、自律型トラックなど、自律型車両の開発にも影響を受けています。これらの車両は、輸送コストの削減、業務効率の改善、都市部の交通渋滞の緩和が期待されています。また、市場は、輸送インフラの相互接続性の向上や、運用および維持費用のための車両管理ソリューションの開発の影響も受けています。

独占的な顧客の状況

電気商用車市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。さらに、ECV市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、購入の主な基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

企業は、戦略的提携、電動商用車(ECV)市場予測、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施して、産業用市場での存在感を高めています。

B Volvo – 同社は、Volvo FH、Volvo FM、Volvo FMX、Volvo FE、Volvo FL、Volvo VNRなどの電気トラックを含む電気商用車を販売しています。

産業用研究および成長レポートには、市場の競争状況の詳細な分析と、主要企業に関する情報が含まれています。

- nhui Jianghuai Automobile Group Co. Ltd.

- BYD Co. Ltd.

- Daimler Truck AG

- Ford Motor Co.

- General Electric Co.

- Hyundai Motor Co.

- Mahindra and Mahindra Ltd.

- NFI Group Inc.

- Nissan Motor Co. Ltd.

- Olectra Greentech Ltd

- PACCAR Inc.

- Proterra Inc.

- Renault SAS

- Rivian Automotive LLC

- Tata Motors Ltd.

- Tesla Inc.

- Toyota Motor Corp.

- Volkswagen AG

- Xiamen King Long United Automotive Industry Co. Ltd.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界関係者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を純粋企業、カテゴリー特化企業、産業用特化企業、多角化企業に分類し、定量分析により、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類しています。

最新の市場動向とニュース

- 2025年1月、ダイムラートラックは長距離輸送を目的とした新型の電気商用車、eActros LongHaulを発表した。この車両は15万ドルで販売され、1回の充電で最大500マイルの走行が可能であり、物流部門における持続可能な輸送ソリューションへの高まる需要に応えることを目的としている。

- 2024年12月、リビアンはアマゾンとの戦略的提携を発表し、アマゾンのグローバルな配送トラックの電動化を供給すると発表した。10億ドル相当のこの契約により、アマゾンは2040年までに二酸化炭素排出量を実質ゼロにするという目標を達成するために、数千台の電動商用車が提供されることになる。

- 2024年11月、テスラはバッテリー技術の向上により航続距離を600マイルに伸ばした新型電気セミトラック、テスラセミ2.0を発表した。1台18万ドルのこの車両は、大型物流向けのゼロエミッションソリューションを提供することで貨物輸送に革命をもたらすことを目的として設計されている。

- 2024年10月、ボルボ・トラックは2億ドルで電気自動車用充電インフラの大手プロバイダーを買収し、電気商用車の提供をさらに強化しました。この買収は、充電効率の改善と車両運行事業者のダウンタイムの削減に重点を置き、ボルボの電気トラックのグローバルな車両群を拡大する計画をサポートするものです。

リサーチアナリストの概要

企業が二酸化炭素排出量と運用コストの削減を模索する中、市場は著しい成長を遂げています。 ディーゼルやガソリンに代わるエネルギー源として、電気はバス、バン、トラック、農業用機器、建設機械など、さまざまな分野で注目を集めています。 排出削減、手頃な価格、技術の進歩など、いくつかの要因が電気自動車へのシフトを後押ししています。 電気自動車は従来品に比べて多くの利点があります。 例えば、電気自動車は二酸化炭素排出量がゼロであるため、温室効果ガス排出量の削減に貢献します。さらに、騒音の低減や公害の排除も実現し、都市や公共交通機関にとって魅力的な選択肢となっています。また、電気は原油やガソリンに比べて価格が低いため、電気自動車の運用コストも低く抑えられます。

さらに、電気バスの導入は特に注目すべきであり、多くの都市が公共交通システムの改善のためにこの技術に投資しています。低公害車専用区域やNOx規制などの排出基準の実施も、電気自動車の需要を後押ししています。ラストマイル配送サービスもまた、二酸化炭素排出量を削減し、効率性を向上させるために電気自動車への移行を進めています。 バッテリーの性能とエネルギー貯蔵容量における技術的進歩は、電気自動車市場の成長に大きく貢献しています。 リチウム塩、ポリマー電解質、電解質電池が電気自動車で一般的に使用されており、カーボンナノチューブ電極電池とシリコン陽極電池が最新のイノベーションです。

さらに、コスト効率が良く持続可能なエネルギー貯蔵の可能性があることから、海水電池や砂電池も注目されています。電気自動車の普及には、その手頃な価格が重要な要素となります。初期費用は従来品よりも高くなる可能性があるものの、運用コストと長期的な財務安定性を考慮すると、電気自動車は個人および法人顧客にとってより現実的な選択肢となります。電気自動車リースや車両管理ソリューションなどの革新的なビジネスモデルの開発により、電気自動車はより幅広い層にとって身近なものになりつつあります。しかし、電気自動車市場には課題がないわけではありません。充電インフラの不足と航続距離不安は、普及の大きな障壁となっています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理による市場の図表

エグゼクティブサマリー – 製品による市場区分の図表

エグゼクティブサマリー – 種類による市場区分の図表

エグゼクティブサマリー – バリエーションによる市場区分の図表

エグゼクティブサマリー – 漸増成長の図表

エグゼクティブサマリー – 漸増成長のデータ表

要約 – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場に関するデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界の電動商用車(ECV)市場 2019年~2023年

過去の市場規模 – 世界の電動商用車(ECV)市場に関するデータ表 2019年~2023年(10億ドル)

5.2 製品セグメント分析 2019年~2023年

市場規模推移 – 製品セグメント 2019年~2023年 ($ billion)

5.3 タイプセグメント分析 2019年~2023年

市場規模推移 – タイプセグメント 2019年~2023年 ($ billion)

5.4 バリアントセグメント分析 2019年~2023年

市場規模推移 – 変種セグメント 2019年~2023年 ($ billion)

5.5 地域セグメント分析 2019年~2023年

市場規模推移 – 地域セグメント 2019年~2023年 ($ billion)

5.6 国セグメント分析 2019年~2023年

市場規模推移 – 国別セグメント 2019年~2023年 ($十億)

6 定性的分析

6.1 グローバルな電動商用車(ECV)市場に対するAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

購買者の交渉力 – 主要要因の影響 2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主要要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主要要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年および2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年および2029年の主要要因の影響

7.7 市場の状況

市場の状況に関する図表 – 2024年および2029年のファイブフォース分析

8 製品別市場区分

8.1 市場区分

製品別市場シェア 2024年~2029年(%)の図表

製品別市場シェア 2024年~2029年(%)のデータ表

8.2 製品別比較

製品別比較の図表

製品別比較のデータ表

8.3 LCVs – 市場規模および予測 2024年~2029年

LCV – 市場規模・予測 2024年~2029年 ($ billion)

LCV – 市場規模・予測 2024年~2029年 ($ billion)

LCV – 前年比成長率 2024年~2029年 (%)

LCV – 前年比成長率 2024年~2029年 (%)

8.4 バス – 市場規模および予測 2024年~2029年

バスに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

バスに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

バスに関する図表 – 前年比成長率 2024年~2029年 (%)

バスに関するデータ表 – 前年比成長率 2024年~2029年(%)

8.5 大型・中型商用車 – 市場規模および予測 2024年~2029年

大型・中型商用車に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

大型・中型商用車に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

大型および中型商用車に関する図表 – 2024年から2029年までの前年比成長率(%)

大型および中型商用車に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.6 製品別市場機会

製品別市場機会(10億ドル)

製品別市場機会に関するデータ表(10億ドル)

9 タイプ別市場区分

9.1 市場区分

タイプ別 – 市場シェア 2024年~2029年(%)の図表

タイプ別 – 市場シェア 2024年~2029年(%)のデータ表

9.2 タイプ別比較

タイプ別比較の図表

タイプ別比較のデータ表

9.3 バッテリー式電気自動車(BEV) – 市場規模および予測 2024年~2029年

バッテリー式電気自動車(BEV) – 市場規模・予測 2024年~2029年(十億ドル)の図表

バッテリー式電気自動車(BEV) – 市場規模・予測 2024年~2029年(十億ドル)のデータ表

バッテリー式電気自動車(BEV) – 前年比成長率 2024年~2029年(%)の図表

データ表:バッテリー式電気自動車(BEV) – 2024年から2029年の前年比成長率(%)

9.4 プラグインハイブリッド車(PHEV) – 市場規模および予測 2024年から2029年

グラフ:プラグインハイブリッド車(PHEV) – 市場規模および予測 2024年から2029年(10億ドル)

プラグインハイブリッド車(PHEV)に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

プラグインハイブリッド車(PHEV)に関するチャート – 前年比成長率 2024年~2029年 (%)

プラグインハイブリッド車(PHEV)に関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.5 燃料電池車(FCEV) – 市場規模・予測 2024年~2029年

燃料電池車(FCEV)に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

燃料電池車(FCEV)に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

燃料電池電気自動車(FCEV)に関する図表 – 2024年から2029年までの前年比成長率(%)

燃料電池電気自動車(FCEV)に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.6 種類別市場機会

種類別市場機会(10億ドル)

種類別市場機会に関するデータ表(10億ドル)

10 変種別市場区分

10.1 市場区分

バリエーション別 – 市場シェア 2024年から2029年(%)の図表

バリエーション別 – 市場シェア 2024年から2029年(%)のデータ表

10.2 バリエーション別比較

バリエーション別比較の図表

バリエーション別比較のデータ表

0~150マイル – 市場規模および予測 2024年から2029年

0~150マイルの市場規模および予測 2024年~2029年 ($億)

0~150マイルのデータテーブル 市場規模および予測 2024年~2029年 ($億)

0~150マイルの前年比成長率 2024年~2029年 (%)

データテーブル 0~150マイル – 2024年から2029年の前年比成長率(%)

151~250マイル – 市場規模および予測 2024年から2029年

グラフ 151~250マイル – 市場規模および予測 2024年から2029年(10億ドル単位)

データ表 151~250マイル – 市場規模・予測 2024年~2029年 ($ billion)

グラフ 151~250マイル – 前年比成長率 2024年~2029年 (%)

データ表 151~250マイル – 前年比成長率 2024年~2029年 (%)

251~500マイル – 市場規模および予測 2024年~2029年

251~500マイルに関する図表 – 市場規模および予測 2024年~2029年(10億ドル

251~500マイルに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル

251~500マイルのグラフ – 2024年から2029年の前年比成長率(%)

251~500マイルのデータ表 – 2024年から2029年の前年比成長率(%)

500マイル超 – 市場規模および予測 2024年から2029年

500マイル超のチャート – 市場規模および予測 2024年~2029年(10億ドル)

500マイル超のデータテーブル – 市場規模および予測 2024年~2029年(10億ドル)

500マイル超のチャート – 前年比成長率 2024年~2029年(%)

500マイル超のデータ表 – 2024年から2029年の前年比成長率(%)

10.7 バリエーション別の市場機会

バリエーション別の市場機会(10億ドル単位)

バリエーション別の市場機会(10億ドル単位)のデータ表

11 顧客の状況

11.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

12 地理的状況

12.1 地域別セグメンテーション

地域別の市場シェアに関する図表 2024年~2029年(%)

地域別の市場シェアに関するデータ表 2024年~2029年(%)

12.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

12.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模・予測 2024年~2029年(十億ドル)に関する図表

アジア太平洋地域 – 市場規模・予測 2024年~2029年(十億ドル)に関するデータ表

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)に関する図表

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)に関するデータ表

12.4 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位)

北米に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.5 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

ヨーロッパに関する図表 – 2024年から2029年までの前年比成長率(%)

ヨーロッパに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.6 中東・アフリカ – 市場規模および予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

中東・アフリカ – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するグラフ

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するデータ表

12.7 南アメリカ – 市場規模・予測 2024年~2029年

南米に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

南米に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

南米に関する図表 – 前年比成長率 2024年~2029年(%)

南米に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.8 中国 – 市場規模および予測 2024年~2029年

中国に関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

中国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

中国に関する図表 – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.9 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関する図表 – 2024年から2029年までの前年比成長率(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.10 ドイツ – 市場規模と予測 2024年から2029年

ドイツに関する図表 – 市場規模と予測 2024年から2029年(10億米ドル)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

ドイツに関するチャート – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.11 英国 – 市場規模・予測 2024年~2029年

英国に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

英国に関する図表 – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.12 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位

フランスに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位

フランスに関する図表 – 前年比成長率 2024年から2029年(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.13 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.14 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

日本に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

日本に関するチャート – 前年比成長率 2024年~2029年 (%)

日本に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.15 ノルウェー – 市場規模および予測 2024年~2029年

ノルウェーに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

ノルウェーに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

ノルウェーに関する図表 – 前年比成長率 2024年~2029年 (%)

ノルウェーに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.16 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

インドに関する図表 – 前年比成長率 2024年から2029年(%)

インドに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.17 アラブ首長国連邦 – 市場規模・予測 2024年~2029年

アラブ首長国連邦に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

アラブ首長国連邦に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

UAEに関する図表 – 2024年から2029年までの前年比成長率(%)

UAEに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.18 地域別の市場機会

地域別の市場機会(10億ドル単位)

地域別の市場機会に関するデータ表(10億ドル単位)

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場の課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場の機会/制約

14 競合状況

14.1 概要

14.2 競合状況

入力と差別化要因の重要性の概要

14.3 競合状況の混乱

混乱要因の概要

14.4 産業用リスク

主要リスクが事業に与える影響

15 競合分析

15.1 プロファイルされた企業

対象企業

15.2 企業ランキング指標

企業ランキング指標

15.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

15.4 AB Volvo

AB Volvo – 概要

AB Volvo – 事業セグメント

AB Volvo – 主要ニュース

AB Volvo – 主な製品

AB Volvo – セグメントフォーカス

SWOT

15.5 安徽江淮汽車集団有限公司

安徽江淮汽車集団有限公司 – 概要

安徽江淮汽車集団有限公司 – 製品 / サービス

安徽江淮汽車集団有限公司 – 主なニュース

安徽江淮汽車集団有限公司 – 主な製品・サービス

SWOT

15.6 BYD Co. Ltd.

BYD Co. Ltd. – 概要

BYD Co. Ltd. – 事業セグメント

BYD Co. Ltd. – 主なニュース

BYD Co. Ltd. – 主な製品

BYD Co. Ltd. – セグメントの焦点

SWOT

15.7 Daimler Truck AG

Daimler Truck AG – 概要

Daimler Truck AG – 事業セグメント

Daimler Truck AG – 主なニュース

Daimler Truck AG – 主な製品

Daimler Truck AG – セグメントフォーカス

SWOT

15.8 フォード・モーター

フォード・モーター – 概要

フォード・モーター – 事業セグメント

フォード・モーター – 主な製品

フォード・モーター – セグメントフォーカス

SWOT

15.9 ゼネラル・エレクトリック

ゼネラル・エレクトリック – 概要

ゼネラル・エレクトリック – 事業セグメント

ゼネラル・エレクトリック – 主なニュース

ゼネラル・エレクトリック – 主な製品

ゼネラル・エレクトリック – セグメントフォーカス

SWOT

15.10 現代自動車

現代自動車 – 概要

現代自動車 – 事業セグメント

現代自動車 – 主なニュース

現代自動車 – 主な製品

現代自動車 – セグメントフォーカス

SWOT

15.11 マヒンドラ・アンド・マヒンドラ

マヒンドラ・アンド・マヒンドラ – 概要

マヒンドラ・アンド・マヒンドラ – 事業セグメント

マヒンドラ・アンド・マヒンドラ – 主要ニュース

マヒンドラ・アンド・マヒンドラ – 主要製品

マヒンドラ・アンド・マヒンドラ – セグメント別動向

SWOT

15.12 NFIグループ株式会社

NFIグループ株式会社 – 概要

NFIグループ株式会社 – 事業セグメント

NFIグループ株式会社 – 主要ニュース

NFIグループ株式会社 – 主要製品

NFIグループ株式会社 – セグメント別動向

SWOT

15.13 日産自動車株式会社

日産自動車株式会社 – 概要

日産自動車株式会社 – 事業セグメント

日産自動車株式会社 – 主なニュース

日産自動車株式会社 – 主な製品

日産自動車株式会社 – セグメント別動向

SWOT

15.14 PACCAR Inc.

PACCAR Inc. – 概要

PACCAR Inc. – 事業セグメント

PACCAR Inc. – 主要ニュース

PACCAR Inc. – 主要製品

PACCAR Inc. – セグメントフォーカス

SWOT

15.15 Tata Motors Ltd.

Tata Motors Ltd. – 概要

Tata Motors Ltd. – 事業セグメント

Tata Motors Ltd. – 主要ニュース

Tata Motors Ltd. – 主要製品

Tata Motors Ltd. – セグメントフォーカス

SWOT

15.16 Tesla Inc.

Tesla Inc. – 概要

Tesla Inc. – 事業セグメント

Tesla Inc. – 主要ニュース

Tesla Inc. – 主な製品・サービス

Tesla Inc. – セグメント別動向

SWOT

15.17 トヨタ自動車株式会社

トヨタ自動車株式会社 – 概要

トヨタ自動車株式会社 – 事業セグメント

トヨタ自動車株式会社 – 主要ニュース

トヨタ自動車株式会社 – 主な製品・サービス

トヨタ自動車株式会社 – セグメント別動向

SWOT

15.18 フォルクスワーゲンAG

フォルクスワーゲンAG – 概要

フォルクスワーゲンAG – 事業セグメント

フォルクスワーゲンAG – 主なニュース

フォルクスワーゲンAG – 主な製品

フォルクスワーゲンAG – セグメントの焦点

SWOT

16 付録

16.1 報告書の範囲

16.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に採用された検証手法

市場規模の算出に採用された検証手法

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/