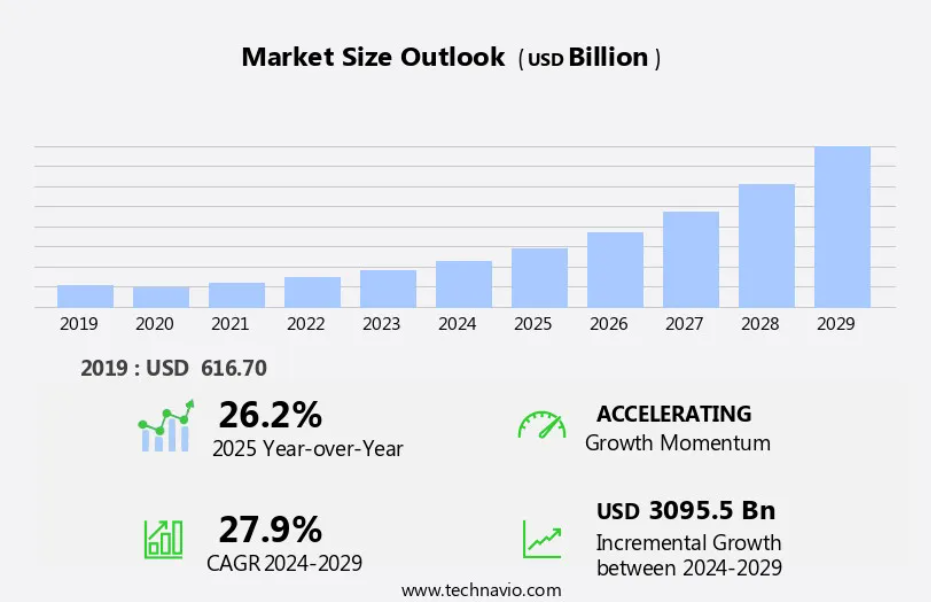

予測期間中の市場規模は?

- 市場は、航空宇宙・防衛、自動車、ヘルスケア、重工業など、さまざまな産業での用途別で牽引され、力強い成長を見せています。この市場の大幅な拡大は、大量生産のカスタマイズ、製造コストの削減、リードタイムの短縮といった利点が提供されていることに起因しています。粉末セグメント、特に金属粉末が市場を支配しており、整形外科インプラント、歯科インプラント、人工膝関節置換術での使用により、チタンが重要な形態となっています。防衛産業などのその他の産業では、重要なエンジニアリング用途、燃料ノズルの製造、衛星や航空機部品用の特殊ブラケットの高度な製造に金属3Dプリンティングを活用しています。

- 軽量化と燃料消費削減の可能性が、航空宇宙および防衛産業におけるさらなる燃料市場の成長につながっています。プリンターのサイズが大きく、製造コストも高いにもかかわらず、金属3Dプリンティングの精度と汎用性は、企業を引き付け続けており、高度な製造における継続的な関連性を確保しています。

この産業はどのように区分され、最大の区分はどれでしょうか?

この産業調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- 種類

- 鉄系

- チタン

- ニッケル

- アルミニウム

- エンドユーザー

- ヘルスケア

- 自動車

- 航空宇宙および防衛

- 工具および金型製造

- その他

- 技術

- PBF

- DED

- バインダージェッティング

- 金属押出

- 地域

- 北米

- カナダ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 南米

- 中東・アフリカ

- 北米

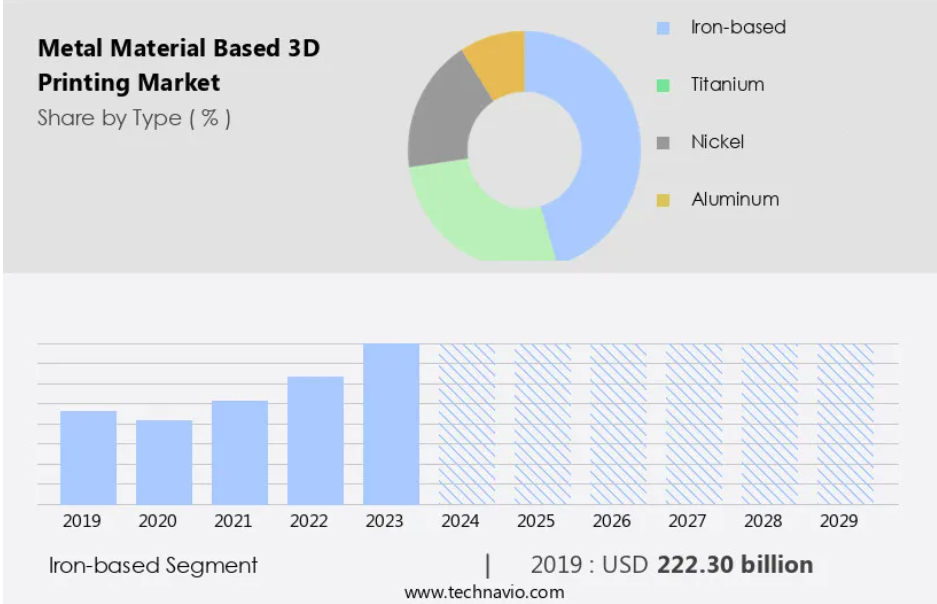

種類別洞察

- 鉄系セグメントは、予測期間中に著しい成長が見込まれています。

鉄系セグメントは、費用対効果の高さと汎用性により市場を支配しています。幅広い用途を持つ鉄は、大量生産やコスト効率の高い製造プロセスを求める産業にとって魅力的な選択肢です。例えば、自動車産業では、鉄系3Dプリントにより、シリンダーヘッドやクランクシャフトなどの複雑なエンジン部品を材料コストを抑えて製造することが可能になります。これにより、自動車メーカーの収益性は向上します。さらに、航空宇宙および防衛産業では、燃料ノズルや航空機部品などの重要なエンジニアリング用途に活用することで、重量と燃料消費量を削減しています。 鉄セグメントは、手頃な価格で入手できるため、大量生産、迅速なプロトタイプ作成、先進的な製造に重点を置く産業に好まれています。 この市場には、ハードウェア、サービス、プロトタイプ作成の各セグメントが含まれ、さまざまな産業がこの技術の恩恵を受けています。

鉄系セグメントは2019年に2223億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- 北米は、予測期間中に世界市場の成長に40%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

北米地域は、プロトタイプ金属材料への投資の増加と3Dプリンターの採用により、市場に大きく貢献しています。2025年2月、ウォータールー大学のマルチスケール積層造形(MSAM)研究所は、積層造形を主導し、学術機関と産業パートナー間の協力を促進するために、南オンタリオ州の連邦経済開発庁から500万米ドルの助成金を確保しました。このイニシアティブは、特に重要なコンポーネント、燃料ノズル、エンジン部品の製造における北米の市場成長を支援します。また、自動車産業では、複雑なコンポーネントの製造、製造コストの削減、リードタイムの短縮に金属3Dプリントが役立っています。

市場力学

弊社の研究員は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

金属素材ベースの3Dプリント産業の採用増加につながる主な市場推進要因は何でしょうか?

カスタマイズおよびパーソナライズされた金属製品の採用増加が、市場の主な推進要因です。

- カスタマイズされた金属製部品や設計された金属製部品に対する需要の高まりにより、市場は著しい成長を遂げています。この傾向は主に、複雑な設計や機能を持つ金属製部品の製造を可能にするアディティブ・マニュファクチャリング(積層造形)の利点によって牽引されています。防衛や航空宇宙などの産業では、金属3Dプリントが燃料ノズル、エンジン部品、衛星用部品などの重要なエンジニアリング用途の製造に革命をもたらしています。製造コストの削減、リードタイムの短縮、廃棄物の最小化を実現するこの技術は、従来の製造方法に代わる魅力的な選択肢となっています。さらに、自動車産業でも、重工業用機能部品や、整形外科用インプラント、歯科インプラント、人工膝関節置換用などの高精度部品といった先進部品の製造に金属3Dプリントが採用されています。

- 市場は、ハードウェア、サービス、プロトタイピングのセグメントで構成されており、特に粉末形状および粉末床溶融結合などの粉末セグメントが市場を支配しています。この産業の主要企業には、EOS GmbH、GE Additive、Renishaw plc.などがあります。

金属素材ベースの3Dプリント産業を形成する市場動向とは?

金属素材ベースの3Dプリント技術の進歩が、今後の市場動向です。

- 市場は著しい進歩を遂げ、用途別にも革命的な成長を遂げています。レーザー粉末床溶融結合(LPBF)や指向性エネルギー堆積(DED)などのレーザーベースの金属3Dプリント技術は、目覚ましい進歩を遂げています。LPBFは高出力レーザーを使用して金属粉末の層を溶融し、表面仕上げが優れた精密なパーツを製造します。DEDはレーザーまたは電子ビームを使用して金属ワイヤーまたは粉末を溶融し、材料を層ごとに堆積させます。カスタマイズ、リードタイムの短縮、廃棄物の削減、複雑な部品を高精度で製造できる能力など、従来の製造方法に代わる魅力的な選択肢として、金属3Dプリントが注目されています。

- これらのプロセスでは、特に金属粉末である粉末セグメントが重要な役割を果たします。航空宇宙および防衛産業では、重要なエンジン部品、燃料ノズル、衛星部品の製造に役立てられています。また、自動車産業でも、製造用途や機能部品の製造に活用されています。市場は、ハードウェア、サービス、プロトタイピングのセグメントで構成されており、EOS GmbH、GE Additive、Renishaw plcが主要企業です。インクジェット印刷、設計ソフトウェア、スキャナーソフトウェアも、金属3D印刷プロセスの不可欠な要素です。製造コストの削減、製造支出の増加、およびさまざまな産業における機能部品の製造能力が、市場の成長の要因となっています。

金属素材ベースの3Dプリント産業が成長する中で直面する課題とは?

初期投資コストの高さは、産業の成長に影響を与える主な課題です。

- 金属3Dプリント機器の取得コストが高いため、市場参入には大きな障壁があります。これらのプリンターの価格は、エンドユーザーの利用用途によって1,500ドルから100万ドルまでと幅があります。この高額な投資コストが、中小企業(SME)にとっての参入障壁となっています。しかし、金属3Dプリントのメリットである、大量カスタマイズ、リードタイムの短縮、廃棄物の削減、複雑な部品の高精度製造などにより、重要なエンジニアリング用途を持つ産業にとっては魅力的な選択肢となっています。防衛産業、航空宇宙および防衛、自動車、重工業などの分野では、先進的な部品の製造に金属3Dプリントを採用しています。

- 航空宇宙および防衛産業では、金属3Dプリントは燃料ノズル、重要なエンジン部品、衛星部品の製造に使用されています。自動車産業では、金属3Dプリントはエンジン部品やブラケットなどの機能部品の製造に使用されています。金属粉末セグメント、特にチタンセグメントは、整形外科インプラント、歯科インプラント、人工膝関節置換術、人工股関節置換術に使用されているため、市場を独占しています。市場は、ハードウェア、サービス、プロトタイピングの各セグメントで構成されています。EOS GmbH、GE Additive、Renishaw plcが市場の主要企業です。金属3Dプリント技術には、製造コストの削減、精度の向上、さまざまな産業用機能部品の製造能力など、大きな利点があります。

独占的な顧客構成

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。浸透率に基づくさまざまな地域の採用率に焦点を当てています。さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

企業は、業界での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

D Systems Corp. – 同社は、チタン合金、ステンレス鋼合金、マルエージング鋼合金を用いた金属素材ベースの3Dプリントソリューション、すなわちダイレクト金属プリントを提供しています。

産業調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

- BASF SE

- Carpenter Technology Corp.

- Desktop Metal Inc.

- EOS GmbH

- Equispheres Inc.

- General Electric Co.

- arkforged Holding Corp.

- MATERIALISE NV

- Ponoko Inc.

- Proto Labs Inc.

- Renishaw Plc

- Sandvik AB

- SHAPEWAYS HOLDINGS INC.

- Sisma SpA

- SLM Solutions Group AG

- Stratasys Ltd.

- Titomic Ltd.

- TRUMPF SE Co. KG

- Velo3D Inc.

企業に関する定性分析および定量分析は、顧客がより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化したプレーヤー」、「産業に特化したプレーヤー」、「多角経営のプレーヤー」に分類し、定量分析により、企業を「支配的なプレーヤー」、「主導的なプレーヤー」、「強力なプレーヤー」、「暫定的なプレーヤー」、「弱小なプレーヤー」に分類しています。

リサーチアナリストの概要

製造における大量カスタマイズの実現により、市場は著しい成長を遂げている。この技術により、複雑な部品を高精度で製造することが可能となり、特に防衛産業や重要なエンジニアリング用途に有益である。製造コストは産業にとって大きな懸念事項であり、3Dプリンティングはリードタイムの短縮と廃棄物の削減により、潜在的な解決策を提供している。3Dプリント業界の成長は、金属粉末の進歩と、粉末床溶融結合などのさまざまな3Dプリント技術の開発によって牽引されています。金属3Dプリント市場の粉末セグメントは、その汎用性と高品質なパーツの製造能力により、注目を集めています。

さらに、粉末の形状はプリントプロセスにおいて重要な役割を果たしており、研究者たちはさまざまな用途に最適化するための新しい方法を常に模索しています。粉末床溶融結合は、金属部品の製造に広く使用されている人気の3Dプリント技術です。このプロセスでは、金属粉末を層ごとに溶融して固体部品を製造します。この技術は、整形外科用インプラント、歯科用インプラント、人工膝関節の製造に広く使用されています。航空宇宙および防衛産業は、3Dプリント金属部品の主要な消費者となっています。この技術は、燃料ノズル、重要なエンジン部品、衛星部品の製造に使用されています。

さらに、これらの産業における3Dプリントの利点には、軽量化、燃料消費量の削減、複雑な部品の高精度製造などが挙げられます。自動車産業でも、3Dプリント技術を迅速なプロトタイプ作成や先進的な製造に採用しています。この技術により、高精度の機能部品の製造が可能になり、工具の必要性が減り、市場投入までの時間を短縮できます。3Dプリント市場は、ハードウェア、サービス、プロトタイプ作成の3つの分野に分けられます。ハードウェア分野には、3Dプリンター、設計ソフトウェア、スキャナー、その他の関連機器が含まれます。サービス分野には、後処理、メンテナンス、修理サービスが含まれます。プロトタイプ分野には、さまざまな産業用の機能部品の製造が含まれます。

さらに、この市場は、大量生産におけるカスタマイズ、製造コストの削減、高精度部品の製造能力により、今後も成長が続くと予想されています。この技術の用途は、ヘルスケア、自動車、航空宇宙、防衛など、さまざまな産業にわたっています。金属3Dプリンティング技術を成功裏に導入するには、技術的知識と標準的な工程管理が不可欠です。この技術に投資する企業は、特定の用途に最適化するプロセスを研究開発するために多額の投資を行う必要があります。この技術の用途は、医療、自動車、航空宇宙、防衛など、さまざまな産業用に広がっています。この技術に投資する企業は、特定の用途に最適化するプロセスを研究開発するために多額の投資を行う必要があります。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理別の市場の図表

エグゼクティブサマリー – タイプ別の市場区分の図表

エグゼクティブサマリー – エンドユーザー別の市場区分の図表

エグゼクティブサマリー – テクノロジー別の市場区分の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

要約 – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 2019年~2023年の世界金属素材ベース3Dプリンティング市場

歴史的市場規模 – 2019年~2023年の世界金属素材ベース3Dプリンティング市場に関するデータ表(10億ドル)

5.2 タイプ別セグメント分析 2019年~2023年

市場規模推移 – タイプ別セグメント 2019年~2023年 ($ billion)

5.3 エンドユーザー別セグメント分析 2019年~2023年

市場規模推移 – エンドユーザー別セグメント 2019年~2023年 ($ billion)

5.4 技術セグメント分析 2019年~2023年

歴史的市場規模 – 技術セグメント 2019年~2023年(10億ドル単位

5.5 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年(10億ドル単位

5.6 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年(10億ドル)

6 定性的分析

6.1 AIが世界的な金属材料ベースの3Dプリント市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主な要因の影響(2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主な要因の影響(2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主な要因の影響(2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場動向の図表 – 2024年と2029年のファイブフォース分析

8 種類別市場区分

8.1 市場区分

タイプ別市場シェア 2024年~2029年(%)の図表

タイプ別市場シェア 2024年~2029年(%)のデータ表

8.2 タイプ別比較

タイプ別比較の図表

タイプ別比較のデータ表

8.3 鉄系 – 市場規模および予測 2024年~2029年

鉄系 – 市場規模・予測 2024年~2029年(十億ドル)の図表

鉄系 – 市場規模・予測 2024年~2029年(十億ドル)のデータテーブル

鉄系 – 前年比成長率 2024年~2029年(%)の図表

鉄系 – 前年比成長率 2024年~2029年(%)のデータテーブル

8.4 チタン – 市場規模・予測 2024年~2029年

チタン – 市場規模・予測 2024年~2029年 ($億) の図表

チタン – 市場規模・予測 2024年~2029年 ($億) のデータ表

チタン – 前年比成長率 2024年~2029年 (%) の図表

チタンのデータ表 – 前年比成長率 2024年~2029年(%)

8.5 ニッケル – 市場規模および予測 2024年~2029年

ニッケルのグラフ – 市場規模および予測 2024年~2029年(10億ドル)

ニッケルのデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

ニッケルに関する図表 – 2024年から2029年までの前年比成長率(%)

ニッケルに関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.6 アルミニウム – 市場規模と予測 2024年から2029年

アルミニウムに関する図表 – 市場規模と予測 2024年から2029年(10億ドル単位)

アルミニウムに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

アルミニウムに関するチャート – 前年比成長率 2024年~2029年 (%)

アルミニウムに関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.7 タイプ別市場機会

タイプ別市場機会 ($ billion)

タイプ別市場機会に関するデータ表 ($ billion)

9 エンドユーザーによる市場区分

9.1 市場区分

エンドユーザー – 市場シェア 2024年から2029年(%)の図表

エンドユーザー – 市場シェア 2024年から2029年(%)のデータ表

9.2 エンドユーザーによる比較

エンドユーザーによる比較の図表

エンドユーザーによる比較のデータ表

9.3 ヘルスケア – 市場規模・予測 2024年~2029年

ヘルスケア – 市場規模・予測 2024年~2029年(10億ドル)に関する図表

ヘルスケア – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

ヘルスケア – 前年比成長率 2024年~2029年(%)に関する図表

ヘルスケアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.4 自動車 – 市場規模および予測 2024年から2029年

自動車に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

自動車に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

自動車 – 2024年から2029年までの前年比成長率(%)

自動車 – 2024年から2029年までの前年比成長率(%)

9.5 航空宇宙および防衛 – 市場規模および予測 2024年から2029年

航空宇宙および防衛 – 市場規模および予測 2024年から2029年(10億ドル単位)

航空宇宙および防衛 – 市場規模および予測 2024年から2029年(10億ドル)に関するデータ表

航空宇宙および防衛 – 前年比成長率 2024年から2029年(%)に関する図表

航空宇宙および防衛 – 前年比成長率 2024年から2029年(%)に関するデータ表

9.6 工具および金型製造 – 市場規模および予測 2024年から2029年

金型製造に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

金型製造に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

金型製造に関する図表 – 前年比成長率 2024年~2029年(%)

金型製造に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.7 その他 – 市場規模および予測 2024年から2029年

その他に関するチャート – 市場規模および予測 2024年から2029年(10億ドル)

その他に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

その他に関する図表 – 2024年から2029年までの前年比成長率(%)

その他に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.8 エンドユーザー別市場機会

エンドユーザー別市場機会(10億ドル)

エンドユーザー別市場機会に関するデータ表(10億ドル)

10 技術別市場区分

10.1 市場区分

テクノロジー別 – 市場シェア 2024年~2029年(%)の図表

テクノロジー別 – 市場シェア 2024年~2029年(%)のデータ表

10.2 テクノロジー別比較

テクノロジー別比較の図表

テクノロジー別比較のデータ表

10.3 PBF – 市場規模および予測 2024年~2029年

PBF – 市場規模・予測 2024年~2029年(十億ドル)の図表

PBF – 市場規模・予測 2024年~2029年(十億ドル)のデータ表

PBF – 前年比成長率 2024年~2029年(%)の図表

PBF – 前年比成長率 2024年~2029年(%)のデータ表

10.4 DED – 市場規模・予測 2024年~2029年

DEDに関する図表 – 市場規模・予測 2024年~2029年(10億ドル単位

DEDに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル単位

DEDに関する図表 – 前年比成長率 2024年~2029年(%)

DEDに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

10.5 バインダージェッティング – 市場規模および予測 2024年から2029年

バインダージェッティングに関するチャート – 市場規模および予測 2024年から2029年(10億ドル単位

バインダージェッティングに関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル単位

バインダージェッティングに関する図表 – 2024年から2029年までの前年比成長率(%)

バインダージェッティングに関するデータ表 – 2024年から2029年までの前年比成長率(%)

10.6 金属押出 – 市場規模および予測 2024年から2029年

金属押出に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

金属押出 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

金属押出 – 前年比成長率 2024年~2029年(%)に関する図表

金属押出 – 前年比成長率 2024年~2029年(%)に関するデータ表

10.7 技術別市場機会

技術別市場機会(10億ドル)

テクノロジー別市場機会(10億ドル)に関するデータ表

11 顧客の状況

11.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメント

地域別の市場シェアに関する図表 2024年~2029年(%)

地域別の市場シェアに関するデータ表 2024年~2029年(%)

12.2 地理的比較

地域比較チャート

地域比較データ表

12.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模および予測 2024年~2029年 ($億)

北米 – 市場規模および予測 2024年~2029年 ($億)

北米に関する図表 – 2024年から2029年までの前年比成長率(%)

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.4 ヨーロッパ – 市場規模と予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模と予測 2024年から2029年(10億ドル単位)

ヨーロッパ – 市場規模および予測 2024年~2029年(十億ドル)に関するデータ表

ヨーロッパ – 前年比成長率 2024年~2029年(%)に関するグラフ

ヨーロッパ – 前年比成長率 2024年~2029年(%)に関するデータ表

12.5 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

アジア太平洋地域に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

アジア太平洋地域に関する図表 – 前年比成長率 2024年~2029年(%)

アジア太平洋地域に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.6 南アメリカ – 市場規模および予測 2024年~2029年

南アメリカに関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

南アメリカに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

南アメリカに関する図表 – 前年比成長率 2024年~2029年(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.7 中東・アフリカ – 市場規模および予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

中東・アフリカに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

中東・アフリカに関する図表 – 2024年から2029年までの前年比成長率(%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.8 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

米国に関するチャート – 前年比成長率 2024年~2029年 (%)

米国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.9 中国 – 市場規模および予測 2024年~2029年

中国に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.10 カナダ – 市場規模および予測 2024年~2029年

カナダに関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

カナダに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

カナダに関する図表 – 前年比成長率 2024年~2029年(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.11 英国 – 市場規模および予測 2024年から2029年

英国に関するグラフ – 市場規模および予測 2024年から2029年(10億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

英国に関する図表 – 2024年から2029年までの前年比成長率(%)

英国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.12 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

日本のデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

日本のグラフ – 前年比成長率 2024年~2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年 (%)

12.13 ドイツ – 市場規模および予測 2024年~2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

ドイツに関する図表 – 前年比成長率 2024年~2029年(%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.14 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

インドに関する図表 – 前年比成長率 2024年から2029年(%)

インドに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.15 フランス – 市場規模および予測 2024年~2029年

フランスに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

フランスに関する図表 – 2024年から2029年までの前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.16 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関するチャート – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.17 オランダ – 市場規模および予測 2024年~2029年

オランダに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

オランダに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

オランダに関する図表 – 前年比成長率 2024年~2029年 (%)

オランダに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.18 地域別市場機会

地域別市場機会(10億ドル単位)

地域別市場機会(10億ドル単位)に関するデータ表

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/阻害要因

14 競合状況

14.1 概要

14.2 競合状況

投入要素と差別化要因の重要性の概要

14.3 競合状況の混乱

混乱要因の概要

14.4 産業用リスク

主要リスクが事業に及ぼす影響

15 競合分析

15.1 プロファイルされた企業

対象企業

15.2 企業ランキング指標

企業ランキング指標

15.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

3D Systems Corp.

3D Systems Corp. – 概要

3D Systems Corp. – 事業セグメント

3D Systems Corp. – 主なニュース

3D Systems Corp. – 主な製品

3D Systems Corp. – セグメントフォーカス

SWOT

15.5 BASF

BASF – 概要

BASF – 事業セグメント

BASF – 主なニュース

BASF – 主な製品

BASF – セグメントフォーカス

SWOT

15.6 Carpenter Technology Corp.

Carpenter Technology Corp. – 概要

Carpenter Technology Corp. – 事業セグメント

Carpenter Technology Corp. – 主なニュース

Carpenter Technology Corp. – 主な製品

Carpenter Technology Corp. – セグメントフォーカス

SWOT

15.7 Desktop Metal Inc.

Desktop Metal Inc. – 概要

Desktop Metal Inc. – 事業セグメント

Desktop Metal Inc. – 主なニュース

Desktop Metal Inc. – 主な製品

Desktop Metal Inc. – セグメントフォーカス

SWOT

15.8 EOS GmbH

EOS GmbH – 概要

EOS GmbH – 製品 / サービス

EOS GmbH – 主なニュース

EOS GmbH – 主な製品

SWOT

15.9 General Electric Co.

General Electric Co. – 概要

General Electric Co. – 事業セグメント

General Electric Co. – 主なニュース

General Electric Co. – 主な製品

General Electric Co. – セグメントフォーカス

SWOT

15.10 Markforged Holding Corp.

Markforged Holding Corp. – 概要

Markforged Holding Corp. – 製品 / サービス

Markforged Holding Corp. – 主な製品

SWOT

15.11 MATERIALISE NV

MATERIALISE NV – 概要

MATERIALISE NV – 事業セグメント

MATERIALISE NV – 主なニュース

MATERIALISE NV – 主な製品

MATERIALISE NV – セグメントフォーカス

SWOT

15.12 プロトラブズ社

プロトラブズ社 – 概要

プロトラブズ社 – 事業セグメント

プロトラブズ社 – 主力製品

プロトラブズ社 – セグメントフォーカス

SWOT

15.13 レニショー社

レニショー社 – 概要

レニショー社 – 事業セグメント

レニショー社 – 主力製品

レニショー社 – セグメントフォーカス

SWOT

15.14 SHAPEWAYS HOLDINGS INC.

SHAPEWAYS HOLDINGS INC. – 概要

SHAPEWAYS HOLDINGS INC. – 製品 / サービス

SHAPEWAYS HOLDINGS INC. – 主な製品

SWOT

15.15 SLM Solutions Group AG

SLM Solutions Group AG – 概要

SLM Solutions Group AG – 事業セグメント

SLM Solutions Group AG – 主な製品

SLM Solutions Group AG – セグメントフォーカス

SWOT

15.16 Stratasys Ltd.

Stratasys Ltd. – 概要

Stratasys Ltd. – 製品 / サービス

Stratasys Ltd. – 主なニュース

Stratasys Ltd. – 主な製品

SWOT

15.17 TRUMPF SE Co. KG

TRUMPF SE Co. KG – 概要

TRUMPF SE Co. KG – 製品 / サービス

TRUMPF SE Co. KG – 主要製品

SWOT

15.18 Velo3D Inc.

Velo3D Inc. – 概要

Velo3D Inc. – 製品 / サービス

Velo3D Inc. – 主要製品

SWOT

16 付録

16.1 レポートの対象範囲

16.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/