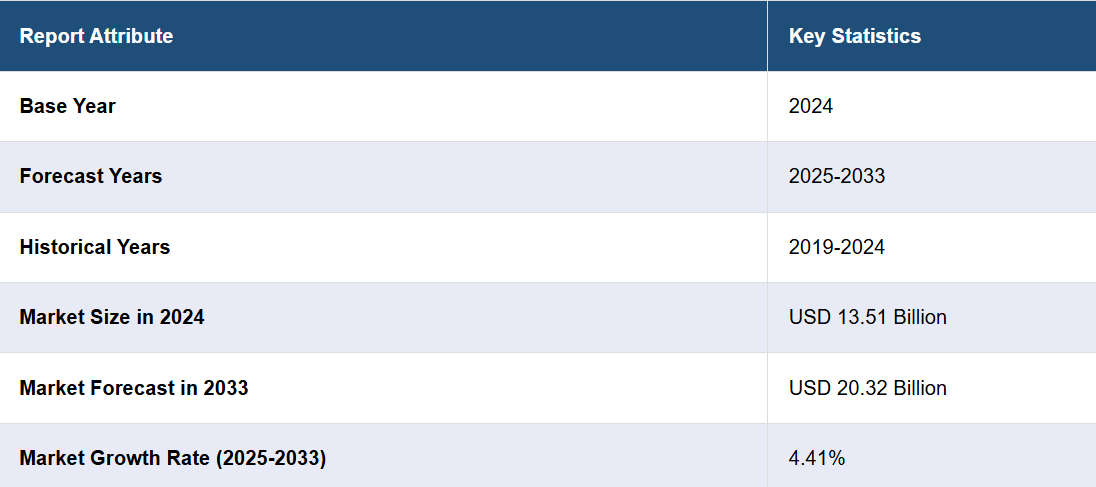

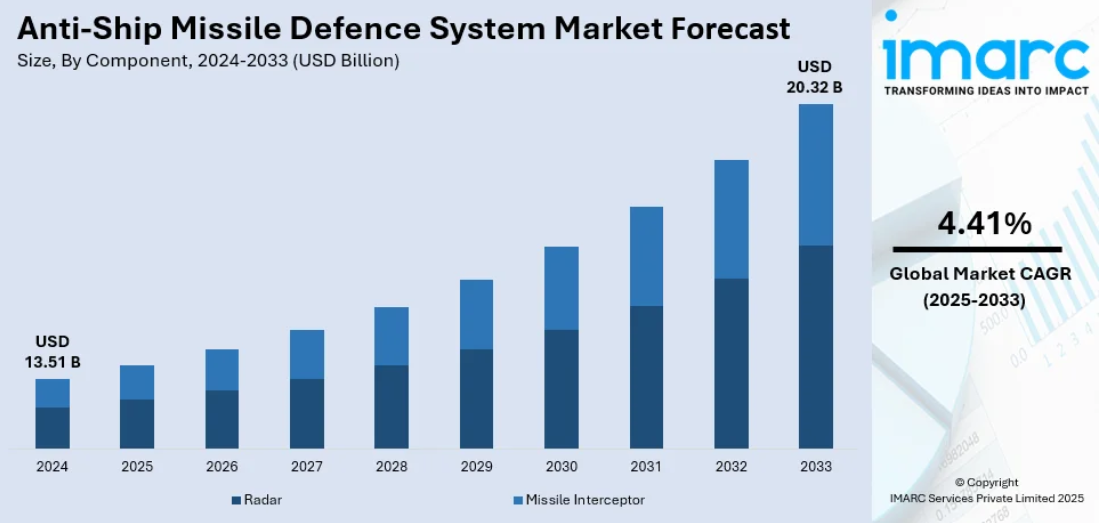

対艦ミサイル防衛システム市場の動向:

先進的な海軍艦艇に対する需要の高まり

世界中で海軍艦艇に対する需要が高まっていることが、対艦ミサイル防衛(ASMD)システム産業の主な推進要因となっています。海軍艦艇市場の規模は、2025年までに1164.6億米ドルに拡大すると予測されています。その結果、複数の国が自国の艦隊に先進的なASMDシステムを装備することに積極的に力を入れています。これに伴い、このようなシステムは敵のミサイルから包括的な保護を提供し、戦闘効率を高めながら、死傷者を大幅に減らし、攻撃の影響を最小限に抑えます。さらに、防衛予算の増加と海軍艦隊の拡大および強化に向けた政府の取り組みに支えられた軍の近代化への取り組みの急速な増加により、ASMDシステムの採用がさらに促進されています。

指向性エネルギー兵器とAIの統合の台頭

高出力マイクロ波や高エネルギーレーザーなどの手頃な価格の指向性エネルギー兵器の進歩により、対艦ミサイル防衛システム市場の見通しは明るいものとなっています。これらのシステムはメンテナンスが容易で、極超音速ミサイルを迅速に無力化することができます。例えば、高エネルギーレーザーの世界市場規模は、2024年までに126億米ドルに達すると予測されています。さらに、人工知能(AI)および機械学習(ML)をASMDシステムに組み込むことで、脅威の識別、監視、および対抗能力が向上しています。注目すべきは、PwCが2024年10月に実施したPulse Surveyにおいて、テクノロジー企業の経営幹部の49%が、AIが自社の主要戦略に容易に統合されたと報告しており、防衛技術におけるAIの役割の拡大を反映しています。

レーダー技術の進歩と軍事的緊張の高まり

複数の標的を同時に捕捉できる多機能レーダー(MFR)の導入により、ASMDシステムにおける状況認識能力が向上しています。これに伴い、防衛産業の著しい成長、世界的な軍事的緊張の高まり、非対称戦争の脅威の増加により、ASMDの研究開発への投資が促進されています。例えば、業界レポートによると、2024年は数多くの地政学的紛争が世界的な安定性と地政学的生態系を複雑化させたことで注目を集めました。これらの紛争には、ウクライナとロシアの戦争や中東全域にわたる緊張の高まりなどが含まれます。その結果、現在、いくつかの政府や組織は、このような課題に対処し、海軍部隊のセキュリティと運用準備態勢の強化を保証するために、最先端技術を優先しています。

対艦ミサイル防衛システム業界の区分:

IMARC Groupは、世界の対艦ミサイル防衛システム市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。市場は、コンポーネント、発射プラットフォーム、用途別に分類されています。

コンポーネント別分析:

- レーダー

- ミサイル迎撃

レーダーは2024年における主要コンポーネントです。脅威の探知と追跡が依然として重要な任務であるため、世界の対艦ミサイル防衛システム市場はレーダーシステムに大きく依存しています。先進的なレーダー技術により、海軍部隊は迫り来るミサイルの脅威を追跡するリアルタイム能力を獲得し、重要な状況認識を実現しています。さらに、フェーズドアレイレーダーを統合することで、軍部隊は潜在的な攻撃に対する自らの位置を確保しながら、ターゲット探知能力を向上させることができます。レーダー信号処理とデータ融合技術を組み合わせることで、脅威評価の精度と信頼性が向上します。さらに、海軍作戦の複雑化に伴い、高度なレーダーシステムに対する継続的な市場需要が生じ、この分野における開発イノベーションが促進されています。現代の海軍防衛戦略では、さまざまな環境で動作する多機能レーダーシステムの重要性が、多様な海上脅威に対する防衛においてますます重要になっています。

発射プラットフォームによる分析:

- 航空

- 水上

- 潜水艦

水上発射プラットフォームは、ミサイルシステムの効果的な展開に必要なインフラを提供するため、世界的な対艦ミサイル防衛システム市場の主要なセグメントを占めています。 これらのプラットフォームには、駆逐艦、フリゲート艦、コルベット艦などの艦艇が含まれ、海軍の作戦能力を強化するよう設計されています。水上発射プラットフォームの汎用性により、さまざまな種類のミサイルを統合することが可能となり、潜在的な脅威に対する多層防御アプローチを実現できます。さらに、垂直発射システムや自動標的追尾システムなどのプラットフォーム設計や技術の進歩により、発射効率と応答時間が大幅に改善されました。各国が海軍の近代化を優先し、海洋安全保障の強化を図る中、先進的な水上発射プラットフォームに対する需要は増加の一途をたどっており、対艦ミサイル防衛戦略全体におけるその重要な役割はますます強固なものとなっています。

用途別分析:

- 弾道ミサイル防衛

- 従来品ミサイル防衛

弾道ミサイル防衛は、2024年には市場シェアの約65.0%を占め、市場をリードしています。高度なミサイルの脅威に対抗する需要の高まりが、この優位性を後押ししています。これらの用途は、弾道ミサイルの飛行経路を破壊し、海軍の資産や沿岸の施設を保護するために運用されます。さらに、弾道ミサイル防衛システムと統合された高度な追跡および迎撃技術により、さまざまな作戦範囲全体にわたって正確な標的設定が可能になります。また、ミサイル技術の普及に伴い地政学上のリスクが高まっていることを認識している国家は、弾道ミサイル防衛プラットフォームへの資金投入を積極的に増やしています。さらに、各国が激化する海洋紛争における自国の利益を守ることを要求しているため、効果的な防衛アプリケーションの開発を通じて、海洋安全保障市場は大幅な成長が見込まれています。

地域別分析:

- 北米

- 米国

- カナダ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- 中南米

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

2024年には、アジア太平洋地域が最大の市場シェア40.0%以上を占めると予測される。アジア太平洋地域の対艦ミサイル防衛市場は、南シナ海における緊張の高まり、海洋紛争、地域的な軍拡競争によって牽引されている。中国、インド、日本、韓国などの国々は、進化するミサイルの脅威に対抗するために、海軍艦隊の近代化に多額の投資を行っている。特にインドは、インドネシアの防衛能力の強化を目的として、超音速巡航ミサイルBrahMosをインドネシアに売却する4億5000万米ドルの取引を計画しています。承認されれば、インドネシアはフィリピンに次いで、このミサイルを調達する2番目の国となります。この取引には技術移転に関する協議も含まれており、予算の制約などの課題があるにもかかわらず、防衛輸出国としてのインドの役割が拡大していることを示しています。さらに、オーストラリア、インド、日本、米国によるクワッド同盟のような地域協力は、相互運用性と安全保障目標の共有を強調しています。こうした動きは、インドの「メイク・イン・インディア」のような国内の防衛イニシアティブと相まって、地域全体の市場成長と技術進歩の形勢を形作っています。

対艦ミサイル防衛システム市場の地域別まとめ:

米国 対艦ミサイル防衛システム市場分析

米国の対艦ミサイル防衛システム市場は、高まる地政学上の緊張と、海上国境、貿易ルート、および海軍資産を保護する必要性によって牽引されています。特に中国やロシアなどの国々による高度なミサイル攻撃の脅威の高まりを受け、米国国防総省は先進的なミサイル防衛技術を優先するようになりました。主な重点分野には、最先端のレーダーシステム、電子戦(EW)能力、および次世代迎撃ミサイルを海軍プラットフォームに統合することが含まれます。さらに、民間部門の大きな関心が極超音速防衛技術の革新を促進しています。例えば、ベンチャーキャピタルは、米国を拠点とし、極超音速システムおよび技術の開発に積極的に取り組む新興企業に、少なくとも3億5600万米ドルを投資しているとの報告があります。このような投資は政府の取り組みを補完し、探知および迎撃能力の急速な進歩を可能にします。宇宙ベースのセンサーおよび極超音速迎撃ミサイルの開発は、米海軍の作戦遂行能力をさらに強化します。。イージス戦闘システムのようなプログラムは、最先端のソリューションに対する需要の高まりを裏付けるものです。さらに、同盟軍との相互運用性や研究開発(R&D)への持続的な資金提供に重点を置く政府は、レイセオン・テクノロジーズ、ロッキード・マーティン、ノースロップ・グラマンなどの大手防衛請負業者との協力を促進し、米国がミサイル防衛における戦略的優位性を維持することを確実なものにしています。

北米の対艦ミサイル防衛システム市場分析

北米が世界的な対艦ミサイル防衛システム市場において重要な役割を担う立場にあるのは、優れた軍事技術能力と堅固な防衛予算を兼ね備えているためです。例えば、米国国防総省によると、2024年3月には8498億米ドルの防衛予算が要求され、2025年度の運用資金として充当される見込みです。さらに、現代の海洋上の脅威に対処するために最も強力な海洋防衛を維持しているため、高度な海軍防衛技術は米国の最大のイノベーションを表しています。連邦当局と軍事請負業者間の近代化および強化は、地域全体におけるハイテク防衛ソリューションにつながります。これに加えて、海洋安全保障の重要性と高まる政治的緊張は、対艦ミサイル防衛システムへの支出をさらに加速させる要因となっています。北米の戦略的な海軍防衛への投資は、対艦ミサイル防衛システム市場シェアの拡大を維持し、この海洋安全保障分野における技術的リーダーとしての北米の優位性を確固たるものにするものと予想されます。

ヨーロッパの対艦ミサイル防衛システム市場分析

ヨーロッパの対艦ミサイル防衛市場は、バルト海および地中海地域における高まる安全保障上の懸念、およびロシアのような敵対国による海軍の脅威の進化によって牽引されています。欧州大陸の各国は、海上安全保障の強化と重要なシーレーンの強化に重点的に取り組んでいます。例えば英国では、BAEシステムズ社が政府から2億7000万ユーロ(2億8100万米ドル)の契約を獲得し、英海軍の軍艦を空中および海上からの攻撃から守る重要なレーダーシステムの支援、強化、維持に充てています。この投資は、専門レーダー技術者の雇用も促進し、英国の海軍防衛インフラの近代化への取り組みを強調しています。さらに、欧州防衛基金(EDF)は、先進的なミサイル防衛システムの開発に向けた国境を越えた協力を推進しており、技術革新をさらに促進しています。フランス、ドイツ、イタリアなどの主要国は、新たな脅威に対抗するために、先進的なレーダー、電子戦システム、極超音速迎撃ミサイルを導入して海軍艦隊のアップグレードを進めています。現在進行中のロシアとウクライナの紛争により、強固な沿岸防衛の緊急性が高まっており、Sea CeptorやSMART-Lレーダーなどのシステムに対する需要が増加しています。ヨーロッパでは、防衛産業基盤の強化に重点を置き、世界的な防衛メーカーとの提携を進めることで、戦略的な海上安全保障と運用準備態勢を維持しながら、この分野の着実な成長を確保しています。

中南米の対艦ミサイル防衛システム市場分析

中南米における対艦ミサイル防衛システム市場の成長は、海上貿易ルート、天然資源、排他的経済水域(EEZ)の保護に向けた取り組みによって牽引されています。特にブラジルは、国防近代化を優先課題としており、国防事業に約530億レアル(110億米ドル)を投じる成長加速プログラム(PAC)を推進しています。これには、Avibras社によるアストロス・ミサイル・システムの開発および取得、およびイタリアに拠点を置くメーカーであるIveco Defence社による装甲車両の開発および取得のための支出が含まれます。このような投資は、ブラジルの海軍およびミサイル能力の強化に対する取り組みを強調するものです。グローバルな防衛企業との地域的な協力関係は、国境を越えた脅威や領土問題への対応能力をさらに強化する。

中東・アフリカの対艦ミサイル防衛システム市場分析

中東の対艦ミサイル防衛システム市場の需要は、重要な石油貿易ルートの確保と、高まる地域的な安全保障上の脅威への対応というニーズによって牽引されている。サウジアラビアのような国々は、国家および非国家主体による進化する脅威に対抗するために、先進的なミサイル防衛システムに多額の投資を行っている。例えば、2022年には米国がサウジアラビアへのパトリオットおよびTHAADシステムの売却を承認し、その取引額は約53億米ドルに上りました。これは、この地域が最先端技術の獲得に重点を置いていることを示すものです。グローバルな防衛企業との提携やレーダーおよび迎撃システムへの投資は、この地域の海上および領土防衛能力を強化しています。

対艦ミサイル防衛システム市場のトップ企業:

世界的な対艦ミサイル防衛システム産業では、大手の防衛請負業者や新興のテクノロジー企業が競争の構図を形成しています。大手企業は、人工知能、センサーフュージョン、ネットワーク中心の戦闘システムに重点を置いた研究イニシアティブを通じて、製品開発に多額の資金を投入しています。さらに、信頼のおけるパートナーシップやコラボレーションは、補完的な資産を組み合わせ、市場のカバー範囲を拡大しようとする企業にとって共通のビジネス戦略となっています。また、企業は国際的な防衛契約を通じて事業を拡大し、世界中のさまざまな地域における海軍防衛の強化をアピールしています。例えば、2025年1月には、インドネシア海軍がインドのブラモス・エアロスペースへの戦略的訪問を発表し、インドネシアとインドの戦術的同盟を強化し、ブラモス超音速巡航ミサイルの能力を享受すると発表しました。両国は、技術交流、訓練、戦術的防衛協力の促進に向けたさらなるパートナーシップの計画を表明しました。これに加えて、急速な技術革新と脅威への適応ニーズが、競争の激しい市場で競争上の優位性を維持するためのソリューションの継続的な強化を組織に迫っています。

このレポートでは、主要企業の詳細なプロファイルを含め、対艦ミサイル防衛システム市場におけるトップ企業の包括的な分析を提供しています。

- BAE Systems plc

- Lockheed Martin Corporation

- Rafael Advanced Defence Systems Ltd.

- Raytheon Technologies Corporation

- Saab AB

最新ニュースと動向:

- 2024年12月:Saabは、スウェーデンの沿岸対艦ミサイルシステムの近代化を促進する、スウェーデン国防物資管理局との7,600万米ドル相当の契約締結を発表した。2026年に開始予定の納品には、現在展開中の旧式のRBS15 Mk2に代わるトラック搭載型発射モジュールへのRBS15 Mk3ミサイルの組み込みが含まれる。

- 2024年11月:国防研究開発機構(DRDO)は、1,000km以上離れた移動中の空母や軍艦を攻撃できる能力の高い長距離対艦弾道ミサイルの試験計画を発表した。インド海軍向けに開発されたこのミサイルは、陸上および軍艦の両方から発射でき、長距離海軍攻撃能力を高めることができる。

- 2024年11月: 欧州の防衛請負業者MBDA社は、厳重に警備された艦船を標的にするために開発された潜水艦発射ミサイルSM40を発表した。エグゾゼットシリーズの最新型であるこのミサイルは、ターボジェットエンジンによる120kmの2倍の射程、最新のJバンド・シーカー、高強度環境向けに強化されたアルゴリズムを搭載している。SM40は、フランス造船会社のグローバルな顧客層に対応するため、Naval Groupの潜水艦専用に開発された。

- 2024年8月:米国の防衛新興企業アレス・インダストリーズは、開発からわずか11週間で、費用対効果に優れ、コンパクトな対艦巡航ミサイルのコンセプトの飛行試験に成功したと発表した。技術インキュベーターであるYコンビネーターの支援を受けている同社は、米国軍が大規模な激しい紛争に備える中、手頃な価格の遠隔攻撃兵器の燃料需要に応えることを目標としている。

- 2022年5月:国防研究開発機構(DRDO)とインド海軍は、国産の艦船搭載対艦ミサイルの初飛行試験が成功したと発表した。オリッサ州チャンドプルの統合試験場(ITR)で海軍ヘリコプターから発射されたミサイルは、すべての任務目標を達成した。改良された誘導、航法、および電子工学技術を統合したシステムは、海面すれすれに飛翔し、正確に目標を攻撃する精度を示しました。センサーはテスト中、ミサイルを追跡し、すべてのサブシステムの性能を確認しました。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 産業用トレンド

5 世界の対艦ミサイル防衛システム市場

5.1 市場概要

5.2 市場実績

5.3 新型コロナの影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 レーダー

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ミサイル迎撃システム

6.2.1 市場動向

6.2.2 市場予測

7 発射プラットフォーム別市場

7.1 航空機

7.1.1 市場動向

7.1.2 市場予測

7.2 艦船

7.2.1 市場動向

7.2.2 市場予測

7.3 潜水艦

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場規模

8.1 弾道ミサイル防衛

8.1.1 市場動向

8.1.2 市場予測

8.2 従来品ミサイル防衛

8.2.1 市場動向

8.2.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 中南米

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 推進要因、阻害要因、機会

10.1 概要

10.2 推進要因

10.3 阻害要因

10.4 機会

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 バイヤーの交渉力

12.3 サプライヤーの交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競合状況

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

14.3.1 BAEシステムズ plc

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務

14.3.1.4 SWOT分析

14.3.2 ロッキード・マーティン社

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 ラファエル・アドバンスト・ディフェンス・システムズ社

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.4 レイセオン・テクノロジーズ・コーポレーション

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務

14.3.4.4 SWOT分析

14.3.5 サーブAB

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務

14.3.5.4 SWOT分析

これは企業一覧の一部であり、完全な一覧はレポートに記載されていることにご留意ください。

図表一覧

図1:世界:艦船用ミサイル防衛システム市場:主な推進要因と課題

図2:世界:艦船対艦ミサイル防衛システム市場:売上高(単位:10億米ドル)、2019年~2024年

図3:世界:艦船対艦ミサイル防衛システム市場予測:売上高(単位:10億米ドル)、2025年~2033年

図4:世界:艦船対艦ミサイル防衛システム市場:コンポーネント別内訳(単位:%)、2024年

図5:世界:艦船用ミサイル防衛システム市場:発射プラットフォーム別内訳(2024年、%)

図6:世界:艦船用ミサイル防衛システム市場:用途別内訳(2024年、%)

図7:世界:艦船用ミサイル防衛システム市場:地域別内訳(2024年、%)

図8:世界:対艦ミサイル防衛システム(レーダー)市場:売上高(百万米ドル)、2019年および2024年

図9:世界:対艦ミサイル防衛システム(レーダー)市場予測:売上高(百万米ドル)、2025年~2033年

図10:世界:艦船対艦ミサイル防衛システム(ミサイル迎撃システム)市場:売上高(百万米ドル)、2019年および2024年

図11:世界:艦船対艦ミサイル防衛システム(ミサイル迎撃システム)市場予測:売上高(百万米ドル)、2025年~2033年

図12:世界:対艦ミサイル防衛システム(空中)市場:売上高(百万米ドル)、2019年および2024年

図13:世界:対艦ミサイル防衛システム(空中)市場予測:売上高(百万米ドル)、2025年~2033年

図14:世界:対艦ミサイル防衛システム(水上)市場:売上高(百万米ドル)、2019年および2024年

図15:世界:対艦ミサイル防衛システム(水上)市場予測:売上高(百万米ドル)、2025年~2033年

図16:世界:対艦ミサイル防衛システム(潜水艦)市場:売上高(百万米ドル)、2019年および2024年

図17:世界:対艦ミサイル防衛システム(潜水艦)市場予測:売上高(百万米ドル)、2025年~2033年

図18:世界:対艦ミサイル防衛システム(弾道ミサイル防衛)市場:売上高(百万米ドル)、2019年および2024年

図19:世界:対艦ミサイル防衛システム(弾道ミサイル防衛)市場予測:売上高(百万米ドル)、2025年~2033年

図20:世界:対艦ミサイル防衛システム(従来品ミサイル防衛)市場:売上高(百万米ドル)、2019年および2024年

図21:世界:対艦ミサイル防衛システム(従来品ミサイル防衛)市場予測:売上高(百万米ドル)、2025年~2033年

図22:北米:対艦ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図23:北米:対艦ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図24:米国:艦船対艦ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図25:米国:艦船対艦ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図26:カナダ:艦船対艦ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図27:カナダ:艦船対艦ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図28:アジア太平洋地域:対艦ミサイル防衛システム市場:売上額(百万米ドル)、2019年および2024年

図29:アジア太平洋地域:対艦ミサイル防衛システム市場予測:売上額(百万米ドル)、2025年~2033年

図30:中国:対艦ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図31:中国:対艦ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図32:日本:対艦ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図33:日本:対艦ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図34:インド:艦船対艦ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図35:インド:艦船対艦ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図36:韓国:艦船対艦ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図37:韓国:艦船対艦ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図38:オーストラリア:艦船対艦ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図39:オーストラリア:艦船対艦ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図40:インドネシア:艦船用ミサイル防衛システム市場:売上額(百万米ドル)、2019年および2024年

図41:インドネシア:艦船用ミサイル防衛システム市場予測:売上額(百万米ドル)、2025年~2033年

図42:その他:艦船用ミサイル防衛システム市場:売上額(百万米ドル)、2019年および2024年

図43:その他:艦船用ミサイル防衛システム市場予測:売上額(百万米ドル)、2025年~2033年

図44:ヨーロッパ:対艦ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図45:ヨーロッパ:対艦ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図46:ドイツ:艦船対艦ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図47:ドイツ:艦船対艦ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図48:フランス:艦船対艦ミサイル防衛システム市場: 売上額(百万米ドル)、2019年および2024年

図49:フランス:対艦ミサイル防衛システム市場予測:売上額(百万米ドル)、2025年~2033年

図50:英国:対艦ミサイル防衛システム市場:売上額(百万米ドル)、2019年および2024年

図51:英国:艦船対艦ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図52:イタリア:艦船対艦ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図53:イタリア:艦船対艦ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図54:スペイン:艦船対艦ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図55:スペイン:艦船対艦ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図56:ロシア:艦船対艦ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図57:ロシア:艦船対艦ミサイル防衛システム市場予測:売上額(百万米ドル)、2025年~2033年

図58:その他:艦船対艦ミサイル防衛システム市場:売上額(百万米ドル)、2019年および2024年

図59:その他:艦船対艦ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図60:中南米:艦船対艦ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図61:中南米:艦船対艦ミサイル防衛システム市場予測:売上額(百万米ドル)、2025年~2033年

図62:ブラジル:艦船対艦ミサイル防衛システム市場:売上額(百万米ドル)、2019年および2024年

図63:ブラジル:艦船対艦ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図64:メキシコ:艦船対艦ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図65:メキシコ:艦船用ミサイル防衛システム市場予測:売上高(百万米ドル)、2025年~2033年

図66:その他:艦船用ミサイル防衛システム市場:売上高(百万米ドル)、2019年および2024年

図67:その他:艦船用ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図68:中東・アフリカ:対艦ミサイル防衛システム市場:販売額(百万米ドル)、2019年および2024年

図69:中東・アフリカ:対艦ミサイル防衛システム市場:国別内訳(%)、2024年

図70:中東・アフリカ:艦船対艦ミサイル防衛システム市場予測:売上額(百万米ドル)、2025年~2033年

図71:世界:艦船対艦ミサイル防衛システム産業:推進要因、阻害要因、機会

図72:世界:艦船対艦ミサイル防衛システム産業:バリューチェーン分析

図表73:世界:艦船対艦ミサイル防衛システム産業:ポーターの5つの力分析

表の一覧

表1:世界:艦船対艦ミサイル防衛システム市場:主な産業動向、2024年および2033年

表2:世界:艦船対艦ミサイル防衛システム市場予測:コンポーネント別内訳(百万米ドル)、2025年~2033年

表3:世界:艦船対艦ミサイル防衛システム市場予測:発射プラットフォーム別内訳(百万米ドル)、2025年~2033年

表4:世界:艦船対艦ミサイル防衛システム市場予測:用途別内訳(百万米ドル)、2025年~2033年

表5:世界:対艦ミサイル防衛システム市場予測:地域別内訳(百万米ドル)、2025年~2033年

表6:世界:対艦ミサイル防衛システム市場:競合構造

表7:世界:対艦ミサイル防衛システム市場:主要企業

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/