予測期間中の整形外科製品製造委託市場の規模は?

- この市場は、外科手術用の骨インプラントや器具などの整形外科用機器の製造を網羅しています。この市場は、インプラントの設計や技術の進歩により、個人向けやカスタム仕様の整形外科用インプラントの需要が増加しているため、継続的に成長しています。手頃な価格、価値、入手しやすさ、安全性が、市場の方向性に影響を与える主な要因となっています。正確で直感的な機器などの整形外科機器の革新は、患者の満足度と治療結果の向上に重点的に取り組むべき課題です。 サプライチェーンマネジメントは、費用対効果と製品検証を確保する上で重要な役割を果たしています。 整形外科機器の採用は、関節置換術や脊椎手術のニーズの高まりにより増加しています。

- この市場は、整形外科機器の価格、安全性、特許保護に重点的に取り組む継続的な研究開発努力によって特徴づけられます。整形外科機器メーカーは、整形外科クリニックや病院の進化するニーズに応えるため、研究開発に多額の投資を行っています。この市場は、整形外科業界の管理費の削減と全体的な効率性の向上に重点を置いた、競争の激しい業界として知られています。整形外科のトレンドには、先進材料の採用、低侵襲手術、遠隔医療などがあり、これらはすべて市場の将来的な成長に貢献しています。

この整形外科製品製造委託産業はどのように区分され、最大の区分はどれでしょうか?

整形外科製品製造委託産業調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

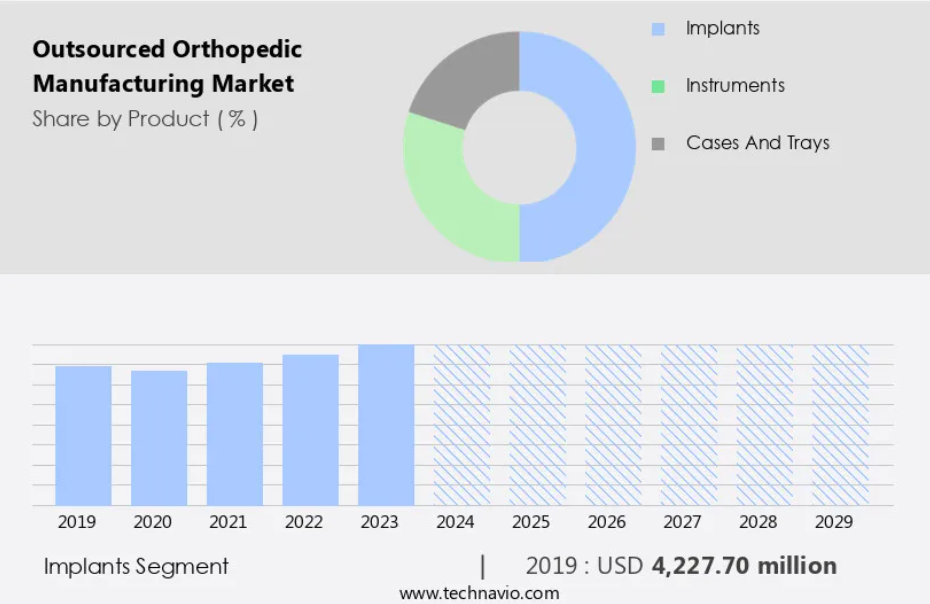

- 製品

- インプラント

- 器具

- ケースおよびトレイ

- 材料

- 金属

- ポリマー

- セラミック

- 複合材料

- 地理

- 北米

- カナダ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア

- 中国

- インド

- 日本

- 韓国

- その他

- 北米

製品別洞察

インプラントセグメントは、予測期間中に著しい成長が見込まれています。この市場は、整形外科インプラント、器具、および装置の生産に重点を置いています。整形外科インプラントは、損傷した骨、関節、または組織を置き換えたり、支持したりするために使用される重要な医療機器であり、可動性を高め、痛みを軽減し、患者の健康全般を改善します。この市場には、股関節全置換術や部分置換術に不可欠な股関節インプラントなどの関節インプラントなど、さまざまな整形外科インプラント分野が含まれます。これらのインプラントは、大腿骨ステム、寛骨臼カップ、股関節表面置換インプラントなどの部品で構成されており、いずれも股関節機能を回復し、痛みを軽減するように設計されています。 受託製造業者は専門知識と製造能力を提供しており、これにより整形外科OEMメーカーは、製品イノベーション、患者中心の製品、ビジネスプロセスのアウトソーシングに集中することができます。

人口の高齢化、変形性関節症の増加、骨粗しょう症などの経済的側面を考慮すると、整形外科製品の需要はさらに高まります。 積層造形、生体材料、電子ビーム溶解などの先進技術は、製造能力と製品開発を強化します。 契約製造業者は、専門知識、インフラ費用、人件費を共有することで、コスト削減のメリットを提供します。 脊椎の変形、骨折、スポーツによる怪我などの整形外科的疾患は、整形外科用機器の需要をさらに押し上げます。

インプラントセグメントは2019年に42億3000万米ドルの価値があり、予測期間中に緩やかに増加しました。

地域分析

北米は、予測期間中に世界市場の成長に34%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

北米地域は、いくつかの要因により市場を支配しています。米国に本社を置く大手整形外科OEM企業(Stryker、Zimmer Biomet、Medtronic、Johnson & Johnson(DePuy Synthes)など)が、受託製造サービスの需要を牽引しています。これらの企業は専門知識と高度な技術を有しており、高品質の整形外科用インプラントや器具の製造を可能にしています。米国には約6,100の病院、カナダには約1,010の病院があるなど、この地域には広範な医療インフラが整っており、これが市場の成長をさらに後押ししています。インプラント、器具、装置などの整形外科製品の製造を外部委託することは、コスト削減と整形外科手術の期間短縮に不可欠です。

医療観光、高齢化、変形性関節症や骨粗しょう症などの骨の健康障害の蔓延といった経済全体にわたる考慮事項が市場の需要を後押ししています。製品イノベーション、患者中心の製品、パートナーシップ戦略が市場を形成する主な傾向です。契約製造業者の製造能力には、アルミナ鍛造、電子ビーム溶解、鋳造、股関節および膝関節インプラントの機械加工、インプラントの生体適合性を高めるための生体材料技術など、さまざまな技術が含まれます。

市場力学

弊社の研究員は、2024年をベース年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

整形外科製造のアウトソーシング業界の採用増加につながる主な市場推進要因は何でしょうか?

- 整形外科手術の需要の高まりが市場の主な推進要因となっています。整形外科手術の需要の高まりにより、市場は著しい成長を遂げています。この傾向は主に、骨粗しょう症や変形性関節症などの骨の健康障害や外傷関連の負傷の増加により、整形外科用インプラントや器具の使用が必要になっていることが要因となっています。世界保健機関(WHO)によると、60歳以上の人口は、2020年の10億人から2050年には21億人に達すると予測されています。このような人口動態の変化と骨疾患やスポーツ外傷の増加が相まって、高度な整形外科製品の需要が高まっています。医薬品製造受託機関(CMO)は専門知識と製造能力を共有することで、医療機器メーカーが新製品を市場に投入するまでの期間を短縮し、設備投資を削減することを可能にしています。

- CMOは、アルミナ鍛造、電子ビーム溶解、鋳造、股関節および膝関節の機械加工、器具機械加工など、さまざまな製造技術を専門としています。また、生体適合性と製品品質を確保するための生体材料技術やプロセス検証も提供しています。また、積層造形や選択的レーザー溶融などの先進技術の採用により、個人向けインプラントや患者中心の製品製造が可能になり、市場はさらに活気づいています。 整形外科用機器、器具、インプラントの製造委託は、医療機器メーカーがコアコンピタンスに集中し、同時に製造委託業者の専門知識を活用するための戦略的な動きです。 これにより、市場投入までの時間の短縮、コスト削減、製品イノベーションの向上が可能になります。

整形外科製品の製造受託業界を形作る市場動向とは?

- 先進的な製造技術の採用が今後の市場動向です。整形外科用インプラント、器具、装置の製造において、精度、効率性、カスタマイズを推進する先進技術の採用により、市場は著しい成長を遂げています。3Dプリンティング、ロボット工学、CAD(コンピュータ支援設計)などのテクノロジーが業界を変革し、より複雑なインプラント設計や、精度の向上と処置時間の短縮を実現した外科手術用器具の製造を可能にしています。 3Dプリンティングは、付加製造とも呼ばれ、この分野における主要なテクノロジーであり、複雑な形状のカスタマイズされたインプラントや器具の製造を可能にしています。例えば、ストライカー社のTritanium PLケージのような3Dプリントのインプラントは、多孔質構造により骨の結合が促進され、術後の回復が早まります。

- 整形外科の受託製造機関(CMO)は、特にインプラント分野において、医療機器メーカーに専門知識と製造能力を共有するために、これらの技術を活用するケースが増えています。このパートナーシップ戦略により、革新的な整形外科製品のコスト削減と市場投入までの時間の短縮が可能になります。さらに、人口の高齢化、変形性関節症や骨粗しょう症の増加、スポーツ外傷の発生率の上昇により、整形外科用機器の需要が高まっています。患者が専門の整形外科医や医療機関で高度な治療や処置を求めるため、医療観光産業も市場の成長に貢献しています。整形外科業界では、先進技術やインフラストラクチャーに関連する多額の資本支出やインフラ費用により、製造のアウトソーシングがますます一般的になっています。

成長の過程で、整形外科製品製造委託産業はどのような課題に直面しているのでしょうか?

- 厳しい規制要件は、業界の成長に影響を与える主な課題です。整形外科用インプラント、器具、医療用機器の安全性、有効性、適合性を確保するために不可欠な厳しい規制要件が市場には存在します。米国では、食品医薬品局(FDA)が21 CFR Part 820の下で包括的な品質システム規則(QSR)を施行しています。これらの規制により、契約製造業者には厳格な設計管理、リスク管理戦略、および文書化プロセスの実施が義務付けられています。 人工股関節、人工膝関節、脊椎インプラントなどの整形外科インプラントは、FDAの認可または承認を受ける前に広範な臨床試験と検証が行われます。 高齢化社会、変形性関節症や骨粗しょう症の増加、スポーツ外傷の増加といったマクロ経済的な要因が、整形外科製品の需要を後押ししています。

- 契約製造会社は、医療機器メーカーに専門知識、先進技術、製造能力を提供し、スケジュールを短縮し、資本支出を削減します。 アルミナ、生体材料、セラミックなど、さまざまなインプラント材料を使用した整形外科用機器の製造には、股関節加工、膝関節加工、鋳造、器具加工などの特殊な製造工程が採用されています。製品イノベーションと患者中心の製品により、股関節骨折や手首骨折から脊椎骨折、小児整形外科まで、さまざまな整形外科的疾患に対応しています。また、契約製造業者は、医療機関や整形外科医の進化するニーズに応えるため、生体適合性、プロセス検証、品質保証も保証しています。

独占的な顧客層

整形外科製品製造委託製造市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、整形外科製品製造委託製造市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、業界内での存在感を高めるために、戦略的提携、整形外科製造のアウトソーシング市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Autocam Medical – 同社は、整形外科、脊椎、心臓血管の用途向けの高精度インプラント、手術器具、コンポーネントの製造ソリューションをアウトソーシングで提供しています。

業界調査および成長レポートには、市場の競合状況の詳細な分析と、以下のような主要企業に関する情報が含まれています。

- Avalign Technologies Inc.

- Cretex Companies Inc.

- intech Medical SAS

- LISI MEDICAL

- Marle Group

- Norman Noble Inc.

- Norwood Medical

- Orchid MPS Holdings LLC

- Paragon Medical

- Resolve Surgical Technologies

- SpiTrex Orthopedics

- Tecomet Inc.

- Tegra Medical

- Velocity Medtech

- iant

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界関係者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

整形外科インプラントおよび関連製品の製造は、主に医療機器部門を対象とする市場に含まれます。この業界は、整形外科のOEM(オリジナル・イクイップメント・メーカー)によるカスタマイズされたインプラントや器具の需要に応えるために、契約製造サービスに依存しています。整形外科インプラントは、筋骨格系に影響を与える損傷や疾患の治療に用いられる、さまざまな骨の健康治療に不可欠な部品です。これらの損傷は、交通事故、スポーツによる損傷、または変形性関節症や骨粗しょう症などの加齢による疾患が原因で起こります。整形外科の製造業界は、契約製造業者間の専門知識の共有から恩恵を受けており、整形外科のOEM企業に対して、より優れたスケジュールとコスト面の利点を提供することが可能となっています。

資本支出やインフラ費用などのマクロ経済的な考慮事項は、整形外科の製造をアウトソーシングする決定に影響を与えます。先進技術は重要な役割を果たしています。整形外科の製造業界では、選択的レーザー溶融や電子ビーム溶融などの付加製造技術が、カスタマイズされたインプラントの製造に採用されています。アルミナやセラミック素材などの生体材料技術が、優れた生体適合性と耐久性を備えたインプラントの製造に活用されています。 整形外科用機器や器具の製造においては、医薬品製造受託機関(CMO)の製造能力が極めて重要です。 股関節加工、膝関節加工、鋳造、器具加工は、これらの製品の製造で一般的に使用される工程です。

脊椎の変形、股関節骨折、手首骨折、脊椎骨折などの整形外科的疾患の治療には、整形外科製品の継続的な革新と開発が不可欠です。 患者中心の製品と設計上の革新は、小児整形外科を含むさまざまな患者層特有のニーズに対応します。 整形外科製造業界におけるビジネスプロセスのアウトソーシングは、整形外科用インプラントや器具の製造におけるコスト削減と品質保証の向上を実現します。整形外科機器メーカーと医薬品製造受託機関(CMO)とのパートナーシップ戦略によりサプライチェーンが合理化され、効率的で効果的な製造プロセスが確保されます。人口の高齢化に伴い、変形性関節症や骨粗しょう症などの整形外科的疾患が増加していることから、整形外科製品の需要が高まっています。

さらに、この市場は骨移植手術や整形外科医療の進歩に重要な役割を果たしています。整形外科機器の研究が継続的に行われているため、業界では、関節置換手術や骨折治療を受ける患者のための革新的で費用対効果が高く、安全なソリューションが引き続き提供されています。整形外科機器メーカーは、最高水準の安全性と患者満足度を満たす正確な機器の製造に重点的に取り組んでいます。整形外科医療の未来は、整形外科技術の継続的な改善にかかっています。整形外科技術の改善は、整形外科治療の成果を高め、整形外科機器の入手性を向上させます。整形外科センターや医療サービス提供者は、整形外科の主要な構成部品、器具、インプラントの供給をこれらのメーカーに依存しています。整形外科業界が手頃な価格、価値、革新性への取り組みを続けることで、患者が最善の治療を受けられることが保証されます。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理による市場の図表

エグゼクティブサマリー – 製品による市場区分の図表

エグゼクティブサマリー – 素材による市場区分の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 グローバルな整形外科製品製造委託市場 2019年~2023年

過去の市場規模 – 世界の整形外科製品製造委託市場 2019年~2023年のデータ表(百万ドル)

5.2 製品セグメント分析 2019年~2023年

歴史的市場規模 – 製品セグメント 2019年~2023年 ($百万)

5.3 材料セグメント分析 2019年~2023年

歴史的市場規模 – 材料セグメント 2019年~2023年 ($百万)

5.4 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($百万)

5.5 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 グローバルな整形外科製品製造委託市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年および2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年および2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年および2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 製品別市場区分

8.1 市場区分

製品に関する図表 – 市場シェア 2024年~2029年(%)

製品に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 製品別比較

製品別比較に関する図表

製品別比較に関するデータ表

8.3 インプラント – 市場規模・予測 2024年~2029年

インプラント – 市場規模・予測 2024年~2029年(百万ドル)の図表

インプラント – 市場規模・予測 2024年~2029年(百万ドル)のデータ表

インプラント – 前年比成長率 2024年~2029年(%)の図表

インプラントに関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.4 器具 – 市場規模および予測 2024年から2029年

器具に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

器具に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

機器に関する図表 – 2024年から2029年までの前年比成長率(%)

機器に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 ケースとトレイ – 市場規模と予測 2024年から2029年

ケースとトレイに関する図表 – 市場規模と予測 2024年から2029年(百万ドル)

ケースおよびトレイに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

ケースおよびトレイに関するチャート – 前年比成長率 2024年~2029年 (%)

ケースおよびトレイに関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.6 製品別市場機会

製品別市場機会 ($百万)

製品別市場機会に関するデータ表(百万ドル)

9 材料別の市場区分

9.1 市場区分

材料に関する図表 – 市場シェア 2024年~2029年(%)

材料に関するデータ表 – 市場シェア 2024年~2029年(%)

9.2 材料別の比較

材料別の比較に関する図表

材料別の比較に関するデータ表

9.3 金属 – 市場規模および予測 2024年~2029年

金属 – 市場規模・予測 2024年~2029年 ($百万) の図表

金属 – 市場規模・予測 2024年~2029年 ($百万) のデータテーブル

金属 – 前年比成長率 2024年~2029年 (%) の図表

金属 – 前年比成長率 2024年~2029年 (%) のデータテーブル

9.4 ポリマー – 市場規模および予測 2024年~2029年

ポリマーに関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

ポリマーに関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

ポリマーに関する図表 – 前年比成長率 2024年~2029年(%)

ポリマーに関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 セラミック – 市場規模および予測 2024年から2029年

セラミックに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

セラミックに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

セラミックスに関する図表 – 2024年から2029年までの前年比成長率(%)

セラミックスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.6 複合材料 – 市場規模および予測 2024年から2029年

複合材料に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

複合材料 – 市場規模および予測 2024年~2029年(百万ドル)に関するデータ表

複合材料 – 前年比成長率 2024年~2029年(%)に関する図表

複合材料 – 前年比成長率 2024年~2029年(%)に関するデータ表

9.7 材料別の市場機会

材料別の市場機会(百万ドル)

材料別の市場機会(百万ドル)に関するデータ表

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメンテーション

地域別の市場シェアに関する図表 2024年から2029年(%)

地域別の市場シェアに関するデータ表 2024年から2029年(%)

11.2 地理的比較

地理的比較に関する図表

地理的比較に関するデータ表

11.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模および予測 2024年~2029年 ($百万) の図表

北米 – 市場規模および予測 2024年~2029年 ($百万) のデータテーブル

北米 – 前年比成長率 2024年~2029年 (%) の図表

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.4 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ヨーロッパに関する図表 – 2024年から2029年までの前年比成長率(%)

ヨーロッパに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.5 アジア – 市場規模および予測 2024年から2029年

アジアに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

アジアに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

アジアに関するチャート – 前年比成長率 2024年~2029年 (%)

アジアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.6 世界のその他地域 (ROW) – 市場規模および予測 2024年~2029年

その他世界(ROW)に関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

その他世界(ROW)に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

その他世界(ROW)に関する図表 – 前年比成長率 2024年~2029年(%)

世界のその他の地域(ROW)に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関する図表 – 2024年から2029年までの前年比成長率(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.8 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関するチャート – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.9 中国 – 市場規模・予測 2024年~2029年

中国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.10 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関する図表 – 前年比成長率 2024年から2029年(%)

英国に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.11 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.12 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

カナダに関するチャート – 前年比成長率 2024年~2029年 (%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 フランス – 市場規模・予測 2024年~2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.14 日本 – 市場規模および予測 2024年から2029年

日本のグラフ – 市場規模および予測 2024年から2029年 ($百万)

日本のデータテーブル – 市場規模および予測 2024年から2029年 ($百万)

日本のグラフ – 前年比成長率 2024年から2029年 (%)

日本のデータ表 – 前年比成長率 2024-2029 (%)

11.15 韓国 – 市場規模・予測 2024-2029

韓国のグラフ – 市場規模・予測 2024-2029 ($百万)

韓国のデータ表 – 市場規模・予測 2024-2029 ($百万)

韓国に関する図表 – 2024年から2029年までの前年比成長率(%)

韓国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.16 オーストラリア – 市場規模・予測 2024-2029

オーストラリアに関する図表 – 市場規模・予測 2024-2029 ($百万)

オーストラリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

オーストラリアに関するチャート – 前年比成長率 2024年~2029年 (%)

オーストラリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 地域別の市場機会

地域別の市場機会 ($百万)

地域別の市場機会に関するデータ表 ($百万)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/阻害要因

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重大性に関する概要

13.3 業界の混乱

混乱要因の概要

13.4 業界のリスク

主要リスクが事業に与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場での位置付け

企業ポジションと分類のマトリックス

14.4 オートカム・メディカル

オートカム・メディカル – 概要

オートカム・メディカル – 製品 / サービス

オートカム・メディカル – 主な製品・サービス

SWOT

14.5 アバライン・テクノロジーズ社

アバライン・テクノロジーズ社 – 概要

アバライン・テクノロジーズ社 – 製品 / サービス

アバライン・テクノロジーズ社 – 主な製品・サービス

SWOT

14.6 インテック・メディカルSAS

インテック・メディカルSAS – 概要

インテック・メディカルSAS – 製品 / サービス

インテック・メディカルSAS – 主な製品・サービス

SWOT

14.7 LISI MEDICAL

LISI MEDICAL – 概要

LISI MEDICAL – 製品 / サービス

LISI MEDICAL – 主な製品

SWOT

14.8 Marle Group

Marle Group – 概要

Marle Group – 製品 / サービス

Marle Group – 主な製品

SWOT

14.9 Norman Noble Inc.

Norman Noble Inc. – 概要

Norman Noble Inc. – 製品 / サービス

Norman Noble Inc. – 主な製品

SWOT

14.10 ノーウッド・メディカル

ノーウッド・メディカル – 概要

ノーウッド・メディカル – 製品 / サービス

ノーウッド・メディカル – 主な提供物

SWOT

14.11 オーキッドMPSホールディングスLLC

オーキッドMPSホールディングスLLC – 概要

オーキッドMPSホールディングスLLC – 製品 / サービス

オーキッドMPSホールディングスLLC – 主な提供物

SWOT

14.12 パラゴン・メディカル

パラゴン・メディカル – 概要

パラゴン・メディカル – 製品 / サービス

パラゴン・メディカル – 主な製品

SWOT

14.13 リゾルブ・サージカル・テクノロジーズ

リゾルブ・サージカル・テクノロジーズ – 概要

リゾルブ・サージカル・テクノロジーズ – 製品 / サービス

リゾルブ・サージカル・テクノロジーズ – 主な製品

SWOT

14.14 スピトレックス・オルソペディクス

スピトレックス・オルソペディクス – 概要

スピトレックス・オルソペディクス – 製品 / サービス

スピトレックス・オルソペディクス – 主な製品

SWOT

14.15 Tecomet Inc.

Tecomet Inc. – 概要

Tecomet Inc. – 製品 / サービス

Tecomet Inc. – 主な製品

SWOT

14.16 Tegra Medical

Tegra Medical – 概要

Tegra Medical – 製品 / サービス

Tegra Medical – 主な製品

SWOT

14.17 Velocity Medtech

Velocity Medtech – 概要

Velocity Medtech – 製品 / サービス

Velocity Medtech – 主な製品

SWOT

14.18 Viant

Viant – 概要

Viant – 製品 / サービス

Viant – 主な製品

SWOT

15 付録

15.1 レポートの対象範囲

15.2 対象範囲のチェックリスト

対象範囲のチェックリスト

対象外のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データの入手

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/