ハイコンテントスクリーニング(HCS)市場における魅力的な機会

アジア太平洋

アジア太平洋地域における市場成長は、製薬およびバイオテクノロジーへの投資の増加と、個別化医療に対する需要の高まりが要因となっています。

化合物プロファイリングや表現型スクリーニングなどの分野における学術連携や臨床研究活動の急増が、市場成長を促進しています。

コストの低下を背景に、自動化および蛍光ベースの細胞カウンターに対する認識が高まり、採用が進んでいることが、この地域の市場浸透率を高めています。

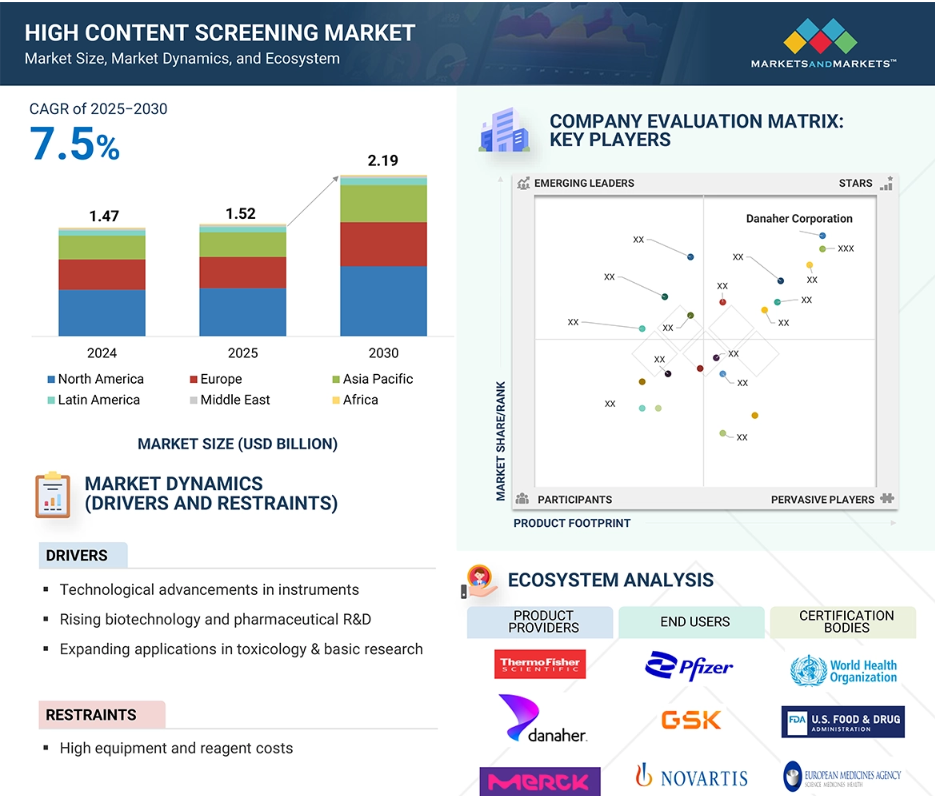

アジア太平洋地域におけるハイコンテントスクリーニング(HCS)市場は、予測期間中に年平均成長率(CAGR)8.5%で成長すると予測されています。

熟練した専門家の不足や、厳格かつ多様な規制枠組みが市場成長に悪影響を及ぼす可能性があります。

グローバルハイコンテントスクリーニング(HCS)市場のダイナミクス

推進要因:イメージング技術の進歩

イメージング技術の進歩が市場成長を後押ししています。イメージング技術が進歩するにつれ、より正確で効率的なデータ取得、分析、解釈が可能になります。共焦点顕微鏡、ライブセルイメージング、蛍光顕微鏡などの技術により、細胞の挙動をより高い解像度でリアルタイムにモニタリングすることが可能になります。この進歩によりデータの精度が向上し、スクリーニングプロセスの処理能力と拡張性が強化されます。これらの技術革新により、単一細胞レベルでの複雑な細胞表現型や疾患モデルの取得が可能になり、特に創薬や疾患研究におけるHCSアプリケーションの適用範囲と可能性が大幅に広がります。例えば、OCTベースの組織スクリーニングシステムの完全自動化の開発により、HCSに非侵襲の高解像度イメージング機能が導入されました。 モーター駆動プラットフォームとディープラーニングセグメンテーションアルゴリズムを搭載したこれらのシステムは、組織反応の迅速かつ偏りのない分析を提供し、特に創薬やティッシュエンジニアリングに有益です。

RESTRAINT: データ解析の複雑性

これらの複雑なデータセットから有益な生物学的な洞察を引き出すには、高度な計算ツールとバイオインフォマティクス、機械学習、人工知能の専門知識が必要です。 従来型の画像解析手段では、HCSデータの規模と複雑さに苦戦することが多く、ワークフローが遅延し、解釈が困難になります。 さらに、HCSデータは、ゲノミクスやプロテオミクスなどの他のオミックスデータセットと統合する必要があることが多く、さらに複雑さが増します。研究者たちは、イメージングデータを分子レベルの知見と相関させるために、高度なアルゴリズムと高い演算能力を必要としています。自動画像解析ソフトウェアは改善されてきましたが、多くのラボでは、特定の実験に合わせたツールの最適化と検証に困難を抱えており、結果に一貫性が得られないという問題に直面しています。

標準化されたデータ解析ワークフローが欠如していることも課題であり、バイオインフォマティクスのサポートや高度な分析プラットフォームへのアクセスを持たない小規模な研究機関では、導入が困難です。

機会:AIとMLの統合

AIとMLは、高次元データセットにおける細胞構造の対象認識、セグメンテーション、分類の精度を向上させることで、表現型スクリーニングも進歩させています。これらの技術により、従来型手段では見えなかった微妙な表現型の変化を検出できるようになり、疾患メカニズムや薬剤反応性のより深い理解につながります。

SartoriusやMolecular Devicesなどの企業は、データ解析の効率を高めるために、AI機能をHCSプラットフォームに積極的に統合しています。例えば、Olympus scanR HCSステーションは、一般的な蛍光顕微鏡の課題を克服するためにAIを活用し、生細胞の高度な解析を可能にしています。さらに、HCSにおけるAI駆動型の予測モデリングの採用は、個別化医療の新たな道を開いています。

課題:データの標準化不足

AIとMLは、高次元のデータセットにおける細胞構造のオブジェクト認識、セグメンテーション、分類の精度を向上させることで、表現型スクリーニングも進歩させています。これらの技術により、従来型では見えなかった微妙な表現型の変化を検出できるようになり、疾患のメカニズムや薬剤反応性のより深い理解につながります。SartoriusやMolecular Devicesなどの企業は、データ分析の効率を高めるために、AI機能を自社のHCSプラットフォームに積極的に統合しています。例えば、Olympus scanR HCSステーションは、一般的な蛍光顕微鏡の課題を克服するためにAIを活用し、生細胞の高度な分析を可能にしています。さらに、HCSにおけるAI主導の予測モデリングの採用は、個別化医療の新たな道を開いています。

グローバルハイコンテントスクリーニング(HCS)市場のエコシステム分析

AIとMLは、高次元データセットにおける細胞構造の対象認識、セグメンテーション、分類の精度を向上させることで、表現型スクリーニングも進歩させています。これらの技術により、従来型手段では見えなかった微妙な表現型の変化を検出できるようになり、疾患のメカニズムや薬剤反応性の理解が深まります。SartoriusやMolecular Devicesなどの企業は、データ分析の効率を高めるために、AI機能を自社のHCSプラットフォームに積極的に統合しています。例えば、オリンパスのscanR HCSステーションは、一般的な蛍光顕微鏡の課題を克服するためにAIを活用し、生細胞の高度な分析を可能にしています。さらに、HCSにおけるAI主導の予測モデリングの採用は、個別化医療の新たな道を開いています。

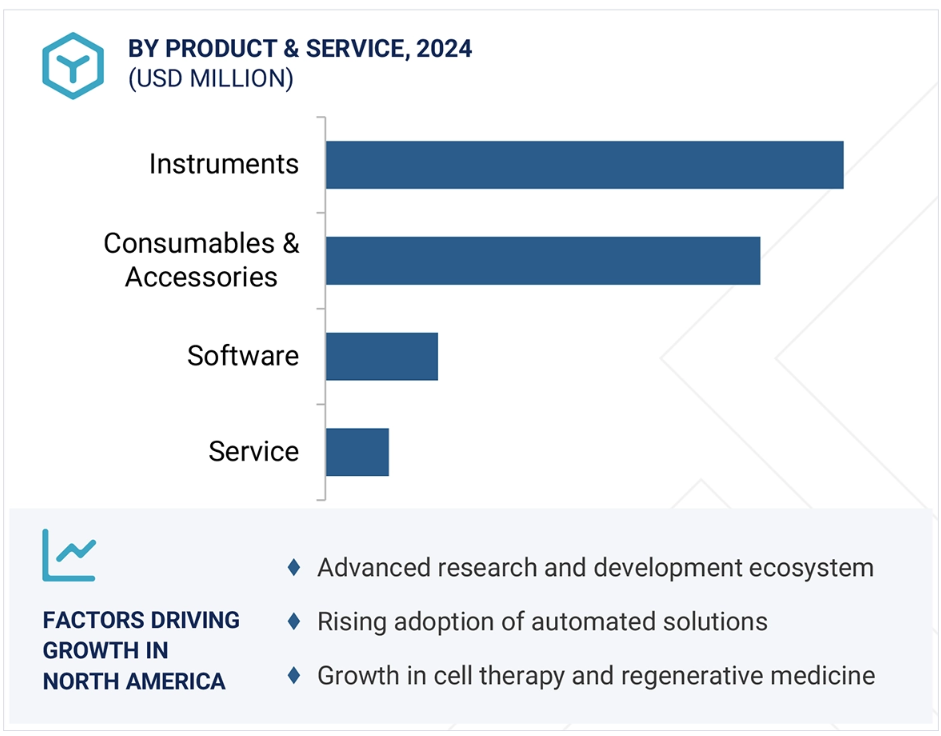

製品・サービス別では、消耗品・付属品セグメントが最大の市場シェアを占めるでしょう

製品・サービス別では、HCS市場は機器、消耗品・付属品、ソフトウェア、サービスに区分されます。機器セグメントは、高内容画像プラットフォーム、細胞検出・分析システム、細胞画像システムに区分されます。消耗品・付属品セグメントは、試薬・アッセイキット、マイクロプレート、その他の消耗品・付属品にさらに区分されます。このうち、試薬およびアッセイのセグメントは2024年に最大の市場シェアを占め、今後数年間は力強いCAGRで成長すると予測されています。この成長は、正確なイメージングと分析に必要な特殊な試薬を必要とする3D細胞培養と表現型スクリーニングの使用増加によって牽引されています。さらに、多重化や高感度検出手段などのアッセイ化学の進歩は、HCSアプリケーションの性能を向上させ、市場拡大にさらに貢献しています。

用途別では、創薬および開発用途が2024年の市場を牽引

用途別では、HCS市場は創薬および開発用途、毒性学、基礎研究に分類されます。創薬および開発用途セグメントはさらに、一次および二次スクリーニング、標的の特定と検証、化合物プロファイリング、その他の創薬および開発用途に分類されます。製薬会社やバイオテクノロジー企業は、リード化合物の特定、ヒット化合物からリード化合物へのプロセスの最適化、ターゲット検証の改善を目的として、高度なスクリーニング処置に多額の投資を行っています。 また、特に腫瘍学、神経変性疾患、感染症などの分野における創薬の複雑化に伴い、包括的な細胞および分子分析に対するHCSへの依存度が高まっています。

エンドユーザー別では、製薬会社およびバイオテクノロジー企業が予測期間を通じて最大の市場を維持するでしょう

HCS市場は、エンドユーザー別に製薬・バイオテクノロジー企業、学術・政府機関、CRO・CDMOに区分されています。2024年には、製薬・バイオテクノロジー企業が市場を独占しました。ライフサイエンスにおける細胞ベースの実験への重点化、および製薬・バイオテクノロジー企業への政府および民間からの資金提供が、HCS機器および消耗品の需要を牽引しています。

2024年には北米がハイコンテントスクリーニング(HCS)市場を独占

HCS市場は地域別に北米、ヨーロッパ、アジア太平洋、中南米、中東、アフリカに分けられます。北米は世界のHCS市場をリードしており、予測期間中も高い市場シェアを維持すると見込まれています。アメリカは、強力な研究インフラ、イノベーションへの注力、バイオ医薬品企業、CRO、CDMOの幅広い基盤により、北米市場を独占しています。

アメリカにおける創薬、再生医療、個別化医療への注力が強まっていることも、正確かつ効率的なHCSソリューションへの需要を後押ししています。

2025年から2030年のCAGRが最も高い市場

北米地域で最も成長が速い市場

ハイコンテントスクリーニング(HCS)市場の最近の動向

- 2025年1月、Danaherは、複雑な細胞モデルの鮮明な画像を迅速に取得し、直感的なソフトウェアで詳細なデータを取得し、AI駆動型の分析を活用して深い洞察を提供できる能力により、第5世代のハイコンテントイメージャーを発売しました。

- 2025年1月、BDは、創薬と開発を加速するために、BDフローサイトメーター機器にロボットアームを統合できるようにし、促進するための提携契約を締結しました。

- 2024年6月、BDは高度なモニタリングソリューションの世界的リーダーであるEdwardsのクリティカルケア製品グループを買収する契約を締結しました。

- 2024年1月、横河電機は、細胞観察装置と画像解析ソフトウェアを搭載したハイコンテント解析システム「セルボヤージャー(CellVoyager)CQ3000」を発売しました。

主要な市場関係者

ハイコンテントスクリーニング(HCS)市場における主要な関係者は以下の通りです。

Danaher Corporation (US)

Revvity Inc. (US)

BD (US)

Carl Zeiss AG (Germany)

Thermo Fisher Scientific Inc. (US)

Merck KGaA (Germany)

Agilent Technologies Inc. (US)

Corning Incorporated (US)

Bio-Rad Laboratories Inc. (US)

Tecan Trading AG (Switzerland)

Evident (Japan)

Sysmex Corporation (Japan)

Yokogawa Electric Corporation (Japan)

Nikon Corporation (Japan)

Sartorius AG (Germany)

1 はじめに

1.1 本調査の目的

1.2 市場定義

1.2.1 対象範囲と除外範囲

1.3 市場範囲

1.3.1 対象市場

1.3.2 本調査で考慮した年数

1.4 本調査で使用した通貨

1.5 制限事項

1.6 市場関係者

1.7 変更の概要

1.7.1 AI/ジェネレーティブAIの影響

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.2 一次データ

2.2 市場規模の推定

2.2.1 一次データからの洞察

2.2.2 セグメント評価方法

2.3 市場成長率予測

2.4 データ・トライアングル

2.5 調査の前提

2.6 制限事項

2.7 リスク評価

3 エグゼクティブサマリー

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場力学

5.2.1 推進要因

5.2.2 抑制要因

5.2.3 機会

5.2.4 課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.4.1 主要企業の製品別平均販売価格の傾向

5.4.2 地域別平均販売価格の傾向

5.5 サプライチェーン分析

5.6 バリューチェーン分析

5.7 生態系分析

5.8 AI/GEN AIの影響

5.9 技術分析

5.9.1 主要技術

5.9.2 補完技術

5.9.3 隣接技術

5.10 特許分析

5.11 主要な会議およびイベント 2025年~2026年

5.12 規制環境

5.12.1 規制シナリオ

5.12.2 規制当局、政府機関、その他の組織

5.13 ポーターのファイブフォース分析

5.13.1 新規参入者の脅威

5.13.2 代替品の脅威

5.13.3 サプライヤーの交渉力

5.13.4 バイヤーの交渉力

5.13.5 競争の激しさ 競合他社

5.14 主要な利害関係者と購買基準

5.14.1 購買プロセスにおける主要な利害関係者

5.14.2 エンドユーザーの購買基準

5.15 投資と資金調達のシナリオ

6 製品・サービス別ハイコンテントスクリーニング(HCS)市場、2022年~2029年(百万米ドル)

6.1 はじめに

6.2 機器

6.2.1 セルイメージングシステム

6.2.2 セル検出・分析システム

6.2.3 高内容物イメージングプラットフォーム

6.3 消耗品および付属品

6.3.1 試薬およびアッセイキット

6.3.2 マイクロプレート

6.3.3 その他の消耗品および付属品

6.4 ソフトウェア

6.5 サービス

注1:その他の消耗品および付属品には、細胞培養用付属品、顕微鏡用付属品、プレートシーラーが含まれます。

注2:上記の製品およびサービス区分は、調査中に変更される可能性があります。

7 ハイコンテントスクリーニング(HCS)市場、用途別、2022年~2029年(百万米ドル)

7.1 はじめに

7.2 創薬および開発

7.2.1 標的の特定と検証

7.2.2 一次スクリーニングと二次スクリーニング

7.2.3 化合物プロファイリング

7.2.4 その他の創薬および開発用途(該当する場合

7.2 毒性学

7.3 基礎研究

注3:基礎研究アプリケーション分野には、癌細胞株スクリーニング、エピジェネティクス、遺伝子発現解析、幹細胞研究が含まれます。

8 ハイコンテントスクリーニング(HCS)市場、エンドユーザー別、2022年~2029年(百万米ドル)

8.1 はじめに

8.2 製薬およびバイオテクノロジー企業

8.3 学術機関および政府機関

8.4 契約研究機関および契約開発・製造機関

9 ハイコンテントスクリーニング(HCS)市場、地域別、2022年~2029年(百万米ドル)

9.1 はじめに

9.2 北米

9.2.1 北米のマクロ経済見通し

9.2.2 アメリカ

9.2.3 カナダ

9.3 ヨーロッパ

9.3.1 ヨーロッパのマクロ経済見通し

9.3.2 ドイツ

9.3.3 イギリス

9.3.4 フランス

9.3.5 イタリア

9.3.6 スペイン

9.3.7 ヨーロッパのその他地域

9.4 アジア太平洋

9.4.1 アジア太平洋のマクロ経済見通し

9.4.2 日本

9.4.3 中国

9.4.4 インド

9.4.5 韓国

9.4.6 オーストラリア

9.4.7 アジア太平洋地域その他

9.5 ラテンアメリカ

9.5.1 ラテンアメリカ経済の見通し

9.5.2 ブラジル

9.5.3 ラテンアメリカその他

9.6 中東

9.6.1 中東のマクロ経済見通し

9.6.2 GCC諸国

9.6.2.1 アラブ首長国連邦(UAE

9.6.2.2 サウジアラビア王国(KSA

9.6.2.3 GCC諸国以外

12.6.3 中東のその他

9.7 アフリカ

9.7.1 アフリカのマクロ経済の見通し

10 競合状況

10.1 はじめに

10.2 主要企業の戦略/勝利への権利

10.3 収益シェア分析(上位4~5社

10.4 市場シェア分析(上位4~5社

10.5 企業評価マトリクス:主要企業

10.5.1 スター

10.5.2 新興リーダー

10.5.3 普及しているプレーヤー

10.5.4 参加者

10.5.5 企業規模:主要プレーヤー

10.5.5.1 企業規模

10.5.5.2 製品規模

10.5.5.3 サービス規模

10.5.5.4 アプリケーションの足跡

10.5.5.5 地域の足跡

10.6 企業評価マトリクス:スタートアップ/中小企業、2023年

10.6.1 進歩的な企業

10.6.2 対応力のある企業

10.6.3 ダイナミックな企業

10.6.4 スタート地点

10.6.5 ベンチマーキングによる競争:2023年の新興企業/中小企業

10.6.5.1 主要新興企業/中小企業の詳細リスト

10.6.5.2 主要なスタートアップ企業/中小企業の競合ベンチマーク

10.7 競合シナリオ

10.7.1 取引

10.7.2 その他の動向

10.8 ブランド/製品比較分析

10.9 ベンダー評価および残留DNA検査市場の財務指標

11 企業プロフィール

11.1 主要企業

11.1.1 ダナハー・コーポレーション

11.1.2 レヴィティ

11.1.3 BD

11.1.4 サーモフィッシャー・サイエンティフィック・インク

11.1.5 アジレント・テクノロジー

11.1.6 メルク KGAA

11.1.7 バイオ・ラッド・ラボラトリーズ

11.1.8 ニコン・インストルメンツ

11.1.9 カール・ツァイス AG

11.1.10 ザルトリウス AG

11.1.11 横河電機株式会社

11.1.12 TECAN TRADING AG

11.1.13 CORNING INCORPORATED

11.1.14 チャールスリバー研究所

11.2 その他の企業

11.2.1 エヴィデント

11.2.2 プロメガ社

11.2.3 クリエイティブ・バイオラブズ

11.2.4 シスメックス社

11.2.5 エンゾ・ライフ・サイエンス

11.2.6 ストラテジム社

11.2.7 アコヤ・バイオサイエンシズ

11.2.8 スペア・フルイディクス

11.2.9 クリエイティブ・バイオストラクチャー

11.2.10 クリエイティブ・バイオアレイ

11.2.11 セル・シグナリング・テクノロジー

11.2.12 スタンダード・バイオツールズ

11.2.13 アラセリ・バイオサイエンシズ

12 付録

12.1 ディスカッションガイド

12.2 Knowledge Store: MARKETSANDMARKETSの購読ポータル

12.3 RT:リアルタイム市場情報の紹介

12.4 カスタマイズ可能

12.5 関連レポート

12.6 著者詳細

表1 サプライサイドおよびデマンドサイド要因の影響分析

表2 ハイコンテントスクリーニング(HCS)市場:リスク分析

表3 主要企業別、ハイコンテントスクリーニング(HCS)製品の平均販売価格動向、2022年~2024年

表4 地域別ハイコンテントスクリーニング(HCS)製品の平均販売価格動向、2022年~2024年

表5 HSコード901190の輸入データ、2019年~2023年(米ドル)

表6 HSコード901190の輸出データ、2019年~2023年(米ドル)

表7 製品・サービス別ハイコンテントスクリーニング(HCS)市場、2023年~2030年(百万米ドル)

表8 ハイコンテントスクリーニング(HCS)機器市場:種類別、2023年~2030年(百万米ドル)

表9 ハイコンテントスクリーニング(HCS)機器市場:地域別、2023年~2030年(百万米ドル)

表10 北米:ハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(単位:百万米ドル)

表11 ヨーロッパ:ハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(単位:百万米ドル)

表12 アジア太平洋地域:国別ハイコンテントスクリーニング(HCS)市場、2023年~2030年(単位:百万米ドル)

表13 ラテンアメリカ:国別ハイコンテントスクリーニング(HCS)市場、2023年~2030年(単位:百万米ドル)

表14 中東:ハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(単位:百万米ドル)

表15 GCC諸国:ハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(単位:百万米ドル)

表16 高解像度画像プラットフォーム市場:地域別、2023年~2030年(単位:百万米ドル)

表17 北米:高解像度画像プラットフォーム市場:国別、2023年~2030年(単位:百万米ドル)

表18 ヨーロッパ:高コンテンツイメージングプラットフォーム市場、国別、2023年~2030年(単位:百万米ドル)

表19 高コンテンツイメージングプラットフォーム市場、国別、2023年~2030年(単位:百万米ドル)

表20 南米アメリカ:高解像度画像プラットフォーム市場、国別、2023年~2030年(百万米ドル)

表21 中東:高解像度画像プラットフォーム市場、国別、2023年~2030年(百万米ドル)

表22 GCC諸国:高コンテンツイメージングプラットフォーム市場、国別、2023年~2030年(単位:百万米ドル)

表23 GCC諸国:高コンテンツイメージングプラットフォーム市場、国別、2023年~2030年(単位:百万米ドル)

表24 北米:細胞イメージングシステム市場、国別、2023年~2030年(単位:百万米ドル)

表25 ヨーロッパ:細胞イメージングシステム市場、国別、2023年~2030年(単位:百万米ドル)

表26 アジア太平洋地域:細胞イメージングシステム市場、国別、2023年~2030年(単位:百万米ドル)

表27 ラテンアメリカ:細胞イメージングシステム市場、国別、2023年~2030年(単位:百万米ドル)

表28 中東:セルイメージングシステム市場、国別、2023年~2030年(百万米ドル)

表29 GCC諸国:セルイメージングシステム市場、国別、2023年~2030年(百万米ドル)

表30 細胞検出・分析システム市場:地域別、2023年~2030年(百万米ドル)

表31 北米:細胞検出・分析システム市場:国別、2023年~2030年(百万米ドル)

表32 ヨーロッパ:セル検出・分析システム市場、国別、2023年~2030年(百万米ドル)

表33 アジア太平洋地域:セル検出・分析システム市場、国別、2023年~2030年(百万米ドル)

表34 南米アメリカ:セル検出・分析システム市場、国別、2023年~2030年(百万米ドル)

表35 中東:セル検出・分析システム市場、国別、2023年~2030年(百万米ドル)

表36 GCC諸国:セル検出・分析システム市場、国別、2023年~2030年(百万米ドル)

表37 ハイコンテントスクリーニング(HCS)用消耗品および付属品市場、種類別、2023年~2030年(百万米ドル)

表38 ハイコンテントスクリーニング(HCS)用消耗品および付属品市場、地域別、2023年~2030年(百万米ドル)

表39 北米:ハイコンテントスクリーニング(HCS)用消耗品および付属品市場、国別、2023年~2030年(百万米ドル)

表40 ヨーロッパ:ハイコンテントスクリーニング(HCS)用消耗品および付属品市場、国別、2023年~2030年(単位:百万米ドル)

表41 アジア太平洋地域:ハイコンテントスクリーニング(HCS)用消耗品および付属品市場、国別、2023年~2030年(単位:百万米ドル)

表42 ラテンアメリカ:ハイコンテントスクリーニング(HCS)用消耗品および付属品市場、国別、2023年~2030年(単位:百万米ドル)

表43 中東:ハイコンテントスクリーニング(HCS)用消耗品および付属品市場、国別、2023年~2030年(単位:百万米ドル)

表44 GCC諸国:ハイコンテントスクリーニング(HCS)用消耗品および付属品市場、国別、2023年~2030年(百万米ドル)

表45 試薬およびアッセイキット市場、地域別、2023年~2030年(百万米ドル)

表46 北米:試薬およびアッセイキット市場、国別、2023年~2030年(単位:百万米ドル)

表47 ヨーロッパ:試薬およびアッセイキット市場、国別、2023年~2030年(単位:百万米ドル)

表48 アジア太平洋地域:試薬およびアッセイキット市場、国別、2023年~2030年(百万米ドル)

表49 ラテンアメリカ:試薬およびアッセイキット市場、国別、2023年~2030年(百万米ドル)

表50 中東:試薬およびアッセイキット市場、国別、2023年~2030年(百万米ドル)

表51 GCC諸国:試薬およびアッセイキット市場、国別、2023年~2030年(百万米ドル)

表52 マイクロプレート市場、地域別、2023年~2030年(百万米ドル)

表53 北米:マイクロプレート市場、国別、2023年~2030年(百万米ドル)

表54 ヨーロッパ: マイクロプレート市場、国別、2023年~2030年(百万米ドル)

表55 アジア太平洋地域:マイクロプレート市場、国別、2023年~2030年(百万米ドル)

表56 ラテンアメリカ:マイクロプレート市場、国別、2023年~2030年(百万米ドル)

表57 中東:マイクロプレート市場、国別、2023年~2030年(百万米ドル)

表58 GCC諸国:マイクロプレート市場、国別、2023年~2030年(百万米ドル)

表59 その他の消耗品および付属品市場、地域別、2023年~2030年(百万米ドル)

表60 北米:その他の消耗品および付属品市場、国別、2023年~2030年(百万米ドル)

表61 ヨーロッパ:その他の消耗品および付属品市場、国別、2023年~2030年(百万米ドル)

表62 アジア太平洋地域:その他の消耗品および付属品市場、国別、2023年~2030年(百万米ドル)

表63 ラテンアメリカ:その他の消耗品および付属品市場、国別、2023年~2030年(百万米ドル)

表64 中東:その他の消耗品および付属品市場、国別、2023年~2030年(百万米ドル)

表65 GCC諸国:その他の消耗品および付属品市場、国別、2023年~2030年(単位:百万米ドル)

表66 ハイコンテントスクリーニング(HCS)ソフトウェア市場、地域別、2023年~2030年(単位:百万米ドル)

表67 北米:ハイコンテントスクリーニング(HCS)ソフトウェア市場、国別、2023年~2030年(単位:百万米ドル)

表68 ヨーロッパ:ハイコンテントスクリーニング(HCS)ソフトウェア市場、国別、2023年~2030年(単位:百万米ドル)

表69 アジア太平洋地域:ハイコンテントスクリーニングソフトウェア市場、国別、2023年~2030年(百万米ドル)

表70 南米アメリカ:ハイコンテントスクリーニングソフトウェア市場、国別、2023年~2030年(百万米ドル)

表71 中東:ハイコンテントスクリーニングソフトウェア市場、国別、2023年~2030年(単位:百万米ドル)

表72 GCC諸国:ハイコンテントスクリーニングソフトウェア市場、国別、2023年~2030年(単位:百万米ドル)

表73 ハイコンテントスクリーニングサービス市場:地域別、2023年~2030年(百万米ドル)

表74 北米:ハイコンテントスクリーニングサービス市場:国別、2023年~2030年(百万米ドル)

表75 ヨーロッパ:ハイコンテントスクリーニング(HCS)サービス市場、国別、2023年~2030年(単位:百万米ドル)

表76 アジア太平洋地域:ハイコンテントスクリーニング(HCS)サービス市場、国別、2023年~2030年(単位:百万米ドル)

表77 ラテンアメリカ:ハイコンテントスクリーニングサービス市場、国別、2023年~2030年(百万米ドル)

表78 中東:ハイコンテントスクリーニングサービス市場、国別、2023年~2030年(百万米ドル)

表79 GCC諸国:ハイコンテントスクリーニングサービス市場、国別、2023年~2030年(百万米ドル)

表80 ハイコンテントスクリーニング市場、用途別、2023年~2030年(百万米ドル)

表81 創薬および開発アプリケーション向けハイコンテントスクリーニング(HCS)市場:地域別、2023年~2030年(百万米ドル)

表82 北米:創薬および開発アプリケーション向けハイコンテントスクリーニング(HCS)市場:国別、2023年~2030年(百万米ドル)

表 83 ヨーロッパ:ハイコンテントスクリーニング(HCS)市場 医薬品開発用途別 国別 2023年~2030年(単位:百万米ドル)

表84 アジア太平洋地域:ハイコンテントスクリーニング(HCS)市場(国別)、2023年~2030年(百万米ドル)

表85 ラテンアメリカ:医薬品開発・発見アプリケーション向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(百万米ドル)

表86 中東: ハイコンテントスクリーニング(HCS)市場:国別、2023年~2030年(単位:百万米ドル)

表87 GCC諸国:ハイコンテントスクリーニング(HCS)市場:国別、2023年~2030年(単位:百万米ドル)

表88 ハイコンテントスクリーニング(HCS)市場:種類別、創薬および開発アプリケーション向け、2023年~2030年(百万米ドル)

表89 ハイコンテントスクリーニング(HCS)市場:一次および二次スクリーニングアプリケーション向け、地域別、2023年~2030年(百万米ドル)

表90 北米:一次スクリーニングおよび二次スクリーニング用途別ハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(百万米ドル)

表91 ヨーロッパ:一次および二次スクリーニング用途向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(百万米ドル)

表92 アジア太平洋地域:国別、一次および二次スクリーニング用途向けハイコンテントスクリーニング(HCS)市場、2023年~2030年(単位:百万米ドル)

表93 ラテンアメリカ:一次および二次スクリーニング用途向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(百万米ドル)

表94 中東: 一次スクリーニングおよび二次スクリーニング用途向けハイコンテントスクリーニング(HCS)市場:国別、2023年~2030年(百万米ドル)

表95 GCC諸国:一次スクリーニングおよび二次スクリーニング用途向けハイコンテントスクリーニング(HCS)市場:国別、2023年~2030年(百万米ドル)

表96 標的同定およびバリデーション用途向けハイコンテントスクリーニング(HCS)市場:地域別、2023年~2030年(百万米ドル)

表97 北米:標的同定およびバリデーション用途向けハイコンテントスクリーニング(HCS)市場:国別、2023年~2030年(百万米ドル)

表 98 ヨーロッパ:ターゲット同定およびバリデーション用途向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(単位:百万米ドル)

表 99 アジア太平洋地域:ターゲット同定およびバリデーションアプリケーション向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(単位:百万米ドル)

表100 ラテンアメリカ:ターゲット同定およびバリデーションアプリケーション向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(百万米ドル)

表101 中東: ターゲット同定およびバリデーション用途向けハイコンテントスクリーニング(HCS)市場:国別、2023年~2030年(百万米ドル)

表102 GCC諸国:ターゲット同定およびバリデーション用途向けハイコンテントスクリーニング(HCS)市場:国別、2023年~2030年(百万米ドル)

表103 化合物プロファイリングアプリケーション向けハイコンテントスクリーニング(HCS)市場:地域別、2023年~2030年(百万米ドル)

表104 北米:化合物プロファイリングアプリケーション向けハイコンテントスクリーニング(HCS)市場:国別、2023年~2030年(百万米ドル)

表105 ヨーロッパ:ハイコンテントスクリーニング(HCS)市場、化合物プロファイリング用途別、国別、2023年~2030年(単位:百万米ドル)

表106 アジア太平洋地域:ハイコンテントスクリーニング(HCS)市場、化合物プロファイリング用途別、国別、2023年~2030年(単位:百万米ドル)

表107 ラテンアメリカ:ハイコンテントスクリーニング(HCS)市場、化合物プロファイリング用途別、国別、2023年~2030年(単位:百万米ドル)

表108 中東:ハイコンテントスクリーニング(HCS)市場、化合物プロファイリング用途別、国別、2023年~2030年(単位:百万米ドル)

表109 GCC諸国:ハイコンテントスクリーニング(HCS)市場(化合物プロファイリング用途別、国別)、2023年~2030年(百万米ドル)

表110 その他の創薬および開発用途向けハイコンテントスクリーニング(HCS)市場(地域別)、2023年~2030年(百万米ドル)

表111 北米:その他の創薬および開発用途向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(単位:百万米ドル)

表112 ヨーロッパ:その他の創薬および開発用途向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(単位:百万米ドル)

表113 アジア太平洋地域:その他の創薬および開発用途向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(単位:百万米ドル)

表114 ラテンアメリカ:その他の創薬および開発用途向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(百万米ドル)

表115 中東: その他の創薬および開発用途向けハイコンテントスクリーニング(HCS)市場:国別、2023年~2030年(百万米ドル)

表116 GCC諸国:その他の創薬および開発用途向けハイコンテントスクリーニング(HCS)市場:国別、2023年~2030年(百万米ドル)

表117 地域別、毒性学アプリケーション向けハイコンテントスクリーニング(HCS)市場、2023年~2030年(百万米ドル)

表118 北米:国別、毒性学アプリケーション向けハイコンテントスクリーニング(HCS)市場、2023年~2030年(百万米ドル)

表119 ヨーロッパ:毒性学アプリケーション向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(単位:百万米ドル)

表120 アジア太平洋地域:毒性学アプリケーション向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(単位:百万米ドル)

表121 ラテンアメリカ:国別、毒性学アプリケーション向けハイコンテントスクリーニング(HCS)市場、2023年~2030年(単位:百万米ドル)

表122 中東:国別、毒性学アプリケーション向けハイコンテントスクリーニング(HCS)市場、2023年~2030年(単位:百万米ドル)

表123 GCC諸国:国別、毒性学アプリケーション向けハイコンテントスクリーニング(HCS)市場、2023年~2030年(百万米ドル)

表124 地域別、基礎研究アプリケーション向けハイコンテントスクリーニング(HCS)市場、2023年~2030年(百万米ドル)

表125 北米:ハイコンテントスクリーニング(HCS)市場、基礎研究用途別、国別、2023年~2030年(百万米ドル)

表126 ヨーロッパ:ハイコンテントスクリーニング(HCS)市場、基礎研究用途別、国別、2023年~2030年(百万米ドル)

表127 アジア太平洋地域:ハイコンテントスクリーニング(HCS)市場(基礎研究用途別、国別)、2023年~2030年(百万米ドル)

表128 ラテンアメリカ:ハイコンテントスクリーニング(HCS)市場(基礎研究用途別、国別)、2023年~2030年(百万米ドル)

表129 中東:ハイコンテントスクリーニング(HCS)市場(国別)、2023年~2030年(百万米ドル)

表130 GCC諸国:ハイコンテントスクリーニング(HCS)市場(国別)、2023年~2030年(百万米ドル)

表131 ハイコンテントスクリーニング(HCS)市場、エンドユーザー別、2023年~2030年(百万米ドル)

表132 製薬・バイオテクノロジー企業向けハイコンテントスクリーニング(HCS)市場、地域別、2023年~2030年(百万米ドル)

表133 北米:医薬品・バイオテクノロジー企業向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(百万米ドル)

表134 ヨーロッパ:医薬品・バイオテクノロジー企業向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(百万米ドル)

表135 アジア太平洋地域:医薬品・バイオテクノロジー企業向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(百万米ドル)

表136 ラテンアメリカ:医薬品・バイオテクノロジー企業向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(百万米ドル)

表137 中東:医薬品・バイオテクノロジー企業向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(百万米ドル)

表138 GCC諸国: 製薬・バイオテクノロジー企業向けハイコンテントスクリーニング(HCS)市場:国別、2023年~2030年(百万米ドル)

表139 学術・政府機関向けハイコンテントスクリーニング(HCS)市場:地域別、2023年~2030年(百万米ドル)

表 140 北米:学術・政府機関向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(単位:百万米ドル)

表141 北米:学術・政府機関向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(百万米ドル)

表142 アジア太平洋地域:学術・政府機関向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(単位:百万米ドル)

表143 南米アメリカ:学術機関および政府機関向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(単位:百万米ドル)

表144 中東: 学術機関および政府機関向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(百万米ドル)

表145 GCC諸国:学術機関および政府機関向けハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(百万米ドル)

表146 クロスおよびCDMOS向けハイコンテントスクリーニング(HCS)市場:地域別、2023年~2030年(単位:百万米ドル)

表147 北米:クロスおよびCDMOS向けハイコンテントスクリーニング(HCS)市場:国別、2023年~2030年(単位:百万米ドル)

表148 ヨーロッパ:国別、2023年~2030年のCROSおよびCDMOS向けハイコンテントスクリーニング(HCS)市場(単位:百万米ドル)

表149 アジア太平洋地域:国別、2023年~2030年のCROSおよびCDMOS向けハイコンテントスクリーニング(HCS)市場(単位:百万米ドル)

表150 ラテンアメリカ:国別、2023年~2030年のCROSおよびCDMOS向けハイコンテントスクリーニング(HCS)市場(単位:百万米ドル)

表151 中東:国別、2023年~2030年のCROSおよびCDMOS向けハイコンテントスクリーニング(HCS)市場(単位:百万米ドル)

表152 GCC諸国:国別、2023年~2030年のCROSおよびCDMOS向けハイコンテントスクリーニング(HCS)市場(単位:百万米ドル)

表153 地域別、2023年~2030年のハイコンテントスクリーニング(HCS)市場(単位:百万米ドル)

表154 北米:国別ハイコンテントスクリーニング(HCS)市場、2023年~2030年(百万米ドル)

表155 北米:製品・サービス別ハイコンテントスクリーニング(HCS)市場、2023年~2030年(百万米ドル)

表156 北米:ハイコンテントスクリーニング(HCS)機器市場、種類別、2023年~2030年(百万米ドル)

表157 北米:ハイコンテントスクリーニング(HCS)消耗品および付属品市場、種類別、2023年~2030年(百万米ドル)

表158 北米:ハイコンテントスクリーニング(HCS)市場、用途別、2023年~2030年(百万米ドル)

表159 北米:創薬および開発用途向けハイコンテントスクリーニング(HCS)市場、種類別、2023年~2030年(百万米ドル)

表160 北米:ハイコンテントスクリーニング(HCS)市場、エンドユーザー別、2023年~2030年(単位:百万米ドル)

表161 アメリカ:ハイコンテントスクリーニング(HCS)市場、製品・サービス別、2023年~2030年(単位:百万米ドル)

表162 アメリカ:ハイコンテントスクリーニング(HCS)機器市場、種類別、2023年~2030年(百万米ドル)

表163 アメリカ:ハイコンテントスクリーニング(HCS)消耗品および付属品市場、種類別、2023年~2030年(百万米ドル)

表164 アメリカ:ハイコンテントスクリーニング(HCS)市場、用途別、2023年~2030年(百万米ドル)

表165 アメリカ:創薬および開発用途向けハイコンテントスクリーニング(HCS)市場、種類別、2023年~2030年(百万米ドル)

表166 アメリカ:ハイコンテントスクリーニング(HCS)市場、エンドユーザー別、2023年~2030年(単位:百万米ドル)

表167 カナダ:ハイコンテントスクリーニング(HCS)市場、製品・サービス別、2023年~2030年(単位:百万米ドル)

表168 カナダ:ハイコンテントスクリーニング(HCS)機器市場、種類別、2023年~2030年(百万米ドル)

表169 カナダ:ハイコンテントスクリーニング(HCS)消耗品および付属品市場、種類別、2023年~2030年(百万米ドル)

表170 カナダ:ハイコンテントスクリーニング(HCS)市場、用途別、2023年~2030年(百万米ドル)

表171 カナダ:創薬および開発用途向けハイコンテントスクリーニング(HCS)市場、種類別、2023年~2030年(百万米ドル)

表172 カナダ:ハイコンテントスクリーニング(HCS)市場、エンドユーザー別、2023年~2030年(単位:百万米ドル)

表173 ヨーロッパ:ハイコンテントスクリーニング(HCS)市場、国別、2023年~2030年(単位:百万米ドル)

表174 ヨーロッパ:ハイコンテントスクリーニング(HCS)市場、製品・サービス別、2023年~2030年(百万米ドル)

表175 ヨーロッパ:ハイコンテントスクリーニング(HCS)機器市場、種類別、2023年~2030年(百万米ドル)

表176 ヨーロッパ:ハイコンテントスクリーニング(HCS)用消耗品および付属品市場、種類別、2023年~2030年(百万米ドル)

表177 ヨーロッパ:ハイコンテントスクリーニング(HCS)市場、用途別、2023年~2030年(百万米ドル)

表178 ヨーロッパ:創薬および開発アプリケーション向けハイコンテントスクリーニング(HCS)市場、種類別、2023年~2030年(百万米ドル)

表179 ヨーロッパ:ハイコンテントスクリーニング(HCS)市場、エンドユーザー別、2023年~2030年(百万米ドル)

表180 ヨーロッパ:ハイコンテントスクリーニング(HCS)市場、エンドユーザー別、2023年~2030年(百万米ドル)

表181 ドイツ:ハイコンテントスクリーニング(HCS)機器市場、種類別、2023年~2030年(百万米ドル)

表182 ドイツ:ハイコンテントスクリーニング(HCS)用消耗品および付属品市場、種類別、2023年~2030年(百万米ドル)

表183 ドイツ:ハイコンテントスクリーニング(HCS)市場、用途別、2023年~2030年(百万米ドル)

表184 ドイツ:創薬・薬剤開発用途向けハイコンテントスクリーニング(HCS)市場、種類別、2023年~2030年(百万米ドル)

表185 ドイツ:ハイコンテントスクリーニング(HCS)市場、エンドユーザー別、2023年~2030年(百万米ドル)

表186 英国:ハイコンテントスクリーニング(HCS)市場、製品・サービス別、2023年~2030年(百万米ドル)

表187 英国:ハイコンテントスクリーニング(HCS)市場、製品・サービス別、2023年~2030年(百万米ドル)

表188 英国:ハイコンテントスクリーニング(HCS)用消耗品および付属品市場、種類別、2023年~2030年(百万米ドル)

表189 英国:ハイコンテントスクリーニング(HCS)市場、用途別、2023年~2030年(百万米ドル)

表190 英国:創薬・開発用途向けハイコンテントスクリーニング(HCS)市場、種類別、2023年~2030年(百万米ドル)

表191 英国:ハイコンテントスクリーニング(HCS)市場、エンドユーザー別、2023年~2030年(百万米ドル)

表192 フランス:ハイコンテントスクリーニング(HCS)市場、製品・サービス別、2023年~2030年(百万米ドル)

表193 フランス:ハイコンテントスクリーニング(HCS)機器市場、種類別、2023年~2030年(百万米ドル)

表194 フランス:ハイコンテントスクリーニング(HCS)用消耗品および付属品市場、種類別、2023年~2030年(百万米ドル)

表195 フランス:ハイコンテントスクリーニング(HCS)市場、用途別、2023年~2030年(百万米ドル)

表196 フランス:創薬・薬剤開発用途向けハイコンテントスクリーニング(HCS)市場、種類別、2023年~2030年(百万米ドル)

表197 フランス:ハイコンテントスクリーニング(HCS)市場、エンドユーザー別、2023年~2030年(百万米ドル)

表198 イタリア:ハイコンテントスクリーニング(HCS)市場、製品・サービス別、2023年~2030年(百万米ドル)

表199 イタリア:ハイコンテントスクリーニング(HCS)機器市場、種類別、2023年~2030年(百万米ドル)

表200 イタリア:ハイコンテントスクリーニング(HCS)用消耗品および付属品市場、種類別、2023年~2030年(百万米ドル)

表201 イタリア:ハイコンテントスクリーニング(HCS)市場、用途別、2023年~2030年(百万米ドル)

表202 イタリア:創薬および薬剤開発用途向けハイコンテントスクリーニング(HCS)市場、種類別、2023年~2030年(百万米ドル)

表203 イタリア:ハイコンテントスクリーニング(HCS)市場、エンドユーザー別、2023年~2030年(百万米ドル)

表204 スペイン:ハイコンテントスクリーニング(HCS)市場、製品・サービス別、2023年~2030年(単位:百万米ドル)

表205 スペイン:ハイコンテントスクリーニング(HCS)機器市場、種類別、2023年~2030年(単位:百万米ドル)

表206 スペイン:ハイコンテントスクリーニング(HCS)用消耗品および付属品市場、種類別、2023年~2030年(百万米ドル)

表207 スペイン:ハイコンテントスクリーニング(HCS)市場、用途別、2023年~2030年(百万米ドル)

表208 スペイン:創薬・薬剤開発用途向けハイコンテントスクリーニング(HCS)市場、種類別、2023年~2030年(百万米ドル)

表209 スペイン:ハイコンテントスクリーニング(HCS)市場、エンドユーザー別、2023年~2030年(百万米ドル)

表210 ヨーロッパその他:製品・サービス別ハイコンテントスクリーニング(HCS)市場、2023年~2030年(百万米ドル)

表211 ヨーロッパその他:種類別ハイコンテントスクリーニング(HCS)機器市場、2023年~2030年(百万米ドル)

表212 ヨーロッパその他:ハイコンテントスクリーニング(HCS)用消耗品および付属品市場、種類別、2023年~2030年(百万米ドル)

表213 ヨーロッパその他:ハイコンテントスクリーニング(HCS)市場、用途別、2023年~2030年(百万米ドル)

表214 ヨーロッパその他:創薬および薬剤開発用途向けハイコンテントスクリーニング(HCS)市場、種類別、2023年~2030年(百万米ドル)

表215 ヨーロッパその他:ハイコンテントスクリーニング(HCS)市場、エンドユーザー別、2023年~2030年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/