臨床試験サービス市場における魅力的な機会

アジア太平洋

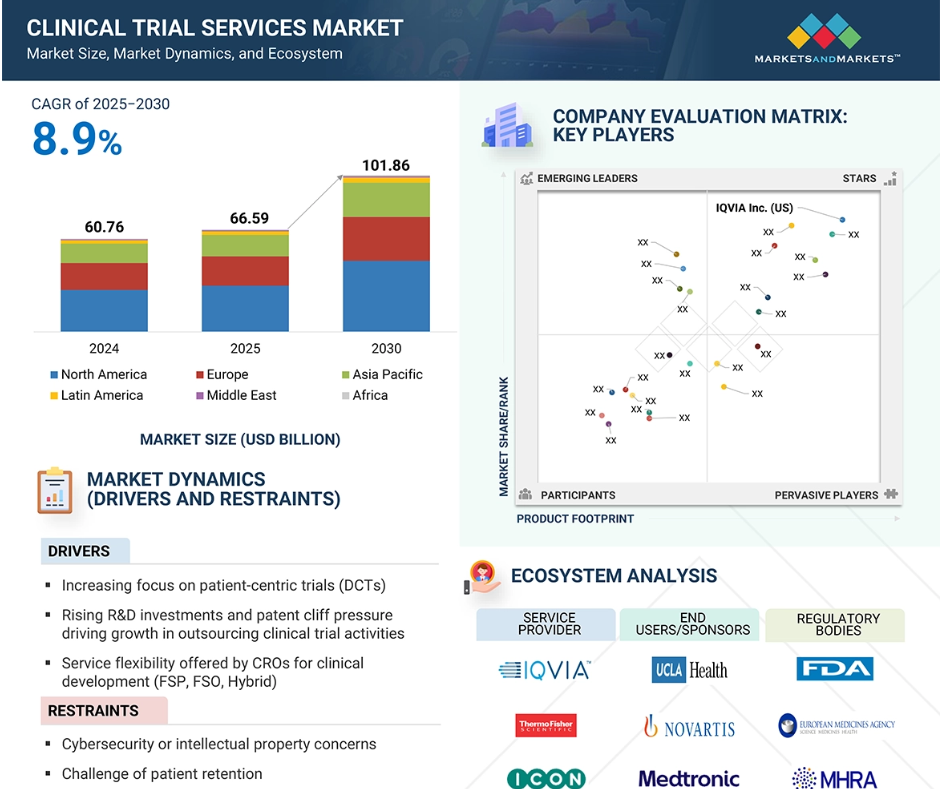

北米の臨床試験サービス市場の成長は、主に大手製薬会社や医療機器メーカー、大手CROの存在によるものであり、新療法の研究開発に対する資金調達や投資の増加に支えられています

この市場の成長は、臨床試験へのAI/MLやウェアラブル技術の採用により、臨床試験がより利用しやすく包括的なものになることで、患者中心の臨床試験への注目が高まっていることが主な要因です。

また、さまざまな市販薬に対する小児臨床試験の実施が重視される傾向が強まっていること、治療承認のためのリアルワールドデータ(RWD)への注目が高まっていることも、この市場におけるCROの成長機会につながっています

アジア太平洋地域における臨床試験サービス市場の成長は、これらの地域における臨床試験の低コストと、さまざまな疾患を抱える人口の多さに起因しています。

患者データやスポンサーの知的財産のサイバーセキュリティ、および患者の確保に関連する CRO が直面する課題が、市場の成長をある程度妨げています。

グローバル臨床試験サービス市場のダイナミクス

推進要因:研究開発投資の増加と特許切れ問題が市場成長を後押し

大手製薬会社は特許切れが迫っており、バイオシミラーやジェネリック医薬品との競争が激化しています。そのため、これらの企業は研究開発に多額の投資を行う必要に迫られ、臨床試験のアウトソーシングに対する需要が高まっています。IQVIA社のR&Dトレンドレポート(2024年)によると、製薬会社は2018年から2023年の間に研究開発費を49%増やし、1610億ドル以上に達しました。J&Jのような企業は、収益減を相殺するために、2030年までに20の新薬を発売する計画です。さらに、バイオシミラーの開発が増加しているため、ジェネリック医薬品やバイオシミラーのメーカーが臨床試験のアウトソーシングを必要としていることから、CROサービスの需要が高まっています。EMAなどの規制当局も、臨床試験要件の緩和を検討することでバイオシミラーの承認を後押ししており、これにより市場参入が加速する可能性があります。これらの要因が、臨床試験のアウトソーシングサービスのニーズの高まりにつながっています。

阻害要因:臨床試験の多様性拡大を求める規制要件

FDAやEMAなどの規制当局は、あらゆる集団に対して治療が有効であることを保証するために、臨床試験の多様性に対する要件を強化しています。FDAの2024年ガイドラインでは、試験スポンサーに対して、これまで十分に代表されてこなかった集団を含めるための多様性行動計画(DAP)の策定を求めています。一方、EMAの臨床試験規則(EU)No.536/2014では、より幅広い参加者の組み入れを推進しています。

これらの要件を満たすため、製薬会社は臨床試験を新たな場所に拡大し、現地の組織と提携することで、臨床試験の管理がより複雑になっています。これにより、ロジスティクス、規制遵守、患者リクルートメントを支援するCROの需要が高まっています。また、多くの企業がアクセシビリティを向上させるために、分散型試験やデジタルツールを使用しています。2022 Pharma Groupの報告書によると、製薬会社の87%がリモート試験やモバイル技術を採用して多様性を高めており、71%がCROにサポートを依頼しています。多様性の要件が高まるにつれ、包括的で効率的な臨床試験を確保する上で、CROが重要な役割を果たすことになるでしょう。

機会:サイバーセキュリティまたは知的財産に関する懸念

サイバーセキュリティと知的財産(IP)に関する懸念は、臨床試験のアウトソーシング市場における大きな課題です。臨床試験には、患者情報や医薬品開発の詳細など、大量の機密データが関わります。試験がアウトソーシングされると、このデータは複数のプラットフォームで共有されるため、サイバー攻撃、データ漏洩、不正アクセスなどのリスクが高まります。ランサムウェア攻撃やデータ漏洩がより一般的になり、臨床試験の完全性や規制への準拠が脅かされています。 また、アウトソーシングには複数の異なる国のパートナーが関与し、それぞれが異なるデータセキュリティ規則に従うため、知的財産の保護も懸念事項となっています。 臨床試験データの漏洩や不正アクセスは、金銭的な損失につながり、企業の競争力を損なう可能性があります。

課題:細胞毒性と導入が困難な細胞への導入に関する懸念

臨床試験サービス市場のエコシステムは、臨床試験サービスを提供する大手 CRO、規制当局、および製薬・バイオ製薬会社、医療機器会社、学術機関などのエンドユーザーで構成されています。 これらの利害関係者は、臨床試験サービス業界の成長と革新を推進するために相互に協力し合っています。

グローバル臨床試験サービス市場のエコシステム分析

臨床試験サービス市場のエコシステムは、臨床試験サービスを提供する大手 CRO、規制当局、および製薬・バイオ製薬会社、医療機器会社、学術機関などのエンドユーザーで構成されています。これらの利害関係者は相互に連携し、臨床試験サービス分野の成長と革新を推進しています。

臨床試験サービス市場では、サービス種類別で2024年に臨床試験管理およびモニタリングサービスが最大の市場シェアを占めました。

サービス別では、臨床試験サービス市場は、臨床試験管理およびモニタリングサービス、ラボラトリーサービス、データ管理サービス、供給およびロジスティクスサービス、コンサルティング、患者募集および維持、メディカルライティング、安全性およびファーマコビジランス、その他のサービスに区分されます。2024年には、AI/MLやウェアラブルデバイスなどの先進技術の統合が進み、遠隔臨床モニタリングが支援されたことにより、臨床試験管理およびモニタリングサービスが市場で最大のシェアを占めました。また、これらのサービスは、治験実施施設との契約交渉や管理、治験実施施設への支払いプロセスの合理化により、スポンサーによる治験実施施設の契約サイクル時間や治験実施施設への支払いも改善します。

2024年には、デリバリーモデル別ではフルサービス・アウトソーシング・デリバリーモデルが臨床試験サービス市場をリードしました。

デリバリーモデル別では、臨床試験サービス市場はフルサービス・アウトソーシング、機能サービスプロバイダー、ハイブリッドモデルに分類されます。2024年には、リソースが限られているためFSOサービスモデルを好む中小製薬会社の増加により、フルサービスアウトソーシングモデルが臨床試験サービス市場で最大のシェアを占めました。また、大手製薬会社も、広範なグローバルサイト管理と規制に関する専門知識が必要な後期臨床試験にFSOを利用しています。

2024年には北米が臨床試験サービス市場を独占

北米の臨床試験サービス市場は2024年に臨床試験サービス市場で最大の市場となり、予測期間中もその状態が続くと予想されています。この独占状態は、大手製薬会社や医療機器メーカー、IQVIA、PPD、Parexelなどの大手CROの存在によってもたらされています。アメリカは製薬会社にとって重要な市場であるため、FDAからの医薬品承認の取得は収益確保に不可欠です。そのため、多くの企業は承認プロセスをサポートするために、アメリカでの臨床試験実施を優先しています。さらに、多様な人種が暮らすアメリカでは、さまざまな民族や人種を被験者とする臨床試験に理想的な環境であり、多様な臨床データに関する規制要件にも適合しています。

2025年から2030年のCAGRが最も高い市場

アメリカ地域で最も成長の速い市場

臨床試験サービス市場の最近の動向

- 2025年2月、Novotechは臨床試験管理の専門知識と病院の優れた研究能力を組み合わせることで臨床研究と医療イノベーションを強化し、試験の質と患者ケアの改善を図るため、韓国のWonju Severance Christian HospitalとMOUを締結しました。

- 2025年1月、ICON plcはAIセンター・オブ・エクセレンスとAIガバナンス委員会の支援を受け、臨床試験の効率性を向上させるためにAIポートフォリオを拡大しました。新たに導入されたAIツールには、臨床試験文書管理の自動化を目的としたiSubmit、臨床結果評価のリアルタイム更新を目的としたMapi Research Trust COA、リソース需要予測を目的としたFORWARD+、契約書作成の合理化を目的としたStudy Startup Site Contracts、高度な臨床試験分析を目的としたOMR AI Navigation Assistantなどがあります。

- 2024年12月、PPDはアメリカ国立衛生研究所(NIH)との2つの契約を更新し、臨床試験施設のモニタリングとHIVおよび関連疾患の研究支援に重点的に取り組みました。

- 2024年6月、IQVIAは臨床研究施設で使用される技術を簡素化し合理化するために、One Home for Sitesプラットフォームを立ち上げました。

主要な市場関係者

臨床試験サービス市場における主要な関係者は以下の通りです。

IQVIA, Inc.

ICON Plc.

Thermo Fisher Scientific Inc.

Fortrea

Syneos Health

Laboratory Corporation of America Holdings

Medpace

WuXi AppTec

Frontage Labs

Pharmaron

Tigermed

SGS Société Générale De Surveillance SA.

Eurofins Scientific

Linical

Parexel International Corporation

Worldwide Clinical Trials

Novotech

PSI

1 はじめに 45

1.1 調査目的 45

1.2 市場定義 45

1.3 調査範囲 46

1.3.1 対象市場 46

1.3.2 地域範囲 47

1.3.3 対象範囲 47

1.3.4 対象年 49

1.4 対象通貨 49

1.5 利害関係者 49

1.6 変更の概要 50

2 調査方法 51

2.1 調査データ 51

2.1.1 二次データ 52

2.1.2 一次データ 52

2.2 世界市場の推定 53

2.2.1 市場推定の方法論 53

2.2.1.1 一次専門家の見解 56

2.2.2 セグメント別市場規模の推定(トップダウン・アプローチ) 57

2.3 市場成長率予測 58

2.4 データ検証 60

2.5 調査の前提条件 61

2.6 調査の限界 62

3 エグゼクティブサマリー 63

4 プレミアムインサイト 68

4.1 臨床試験サービス市場における魅力的な機会 68

4.2 北米:臨床試験サービス市場、モダリティ別および

国別(2024年) 69

4.3 臨床試験サービス市場、サービス種類別(2025年対2030年) 69

4.4 臨床試験サービス市場:エンドユーザー別(2024年) 70

4.5 臨床試験サービス市場:国別 70

5 市場概要 71

5.1 はじめに 71

5.2 市場力学 71

5.2.1 促進要因 72

5.2.1.1 患者中心型試験(DCT)への注目度の高まり 72

5.2.1.2 個別化医療に向けた臨床試験の増加が臨床試験のアウトソーシングの成長を後押し 73

5.2.1.3 研究開発投資の増加と特許切れ医薬品の影響が臨床試験のアウトソーシングの成長を後押し 74

5.2.1.4 臨床開発における CRO が提供するサービスの柔軟性

(FSP、FSO、ハイブリッド) 75

5.2.1.5 技術統合 76

5.2.2 機会 76

5.2.2.1 小児臨床試験への注目度の高まり 76

5.2.2.2 臨床試験における多様性の増加に対する規制要件の増加 77

5.2.2.3 医薬品承認における実臨床データの役割の拡大 78

5.2.2.4 臨床試験における医薬品形態の拡大(CGT、ティッシュエンジニアリング、二重特異性抗体など) 79

5.2.3 課題 80

5.2.3.1 サイバーセキュリティまたは知的財産権に関する懸念 80

5.2.3.2 患者維持の課題 80

5.2.3.3 市場競争の激化 81

5.3 市場トレンド 81

5.3.1 インシリコ臨床試験 81

5.4 顧客のビジネスに影響を与えるトレンド/混乱 81

5.5 価格分析 82

5.5.1 主要企業別の価格分析(定性) 82

5.5.2 フェーズ別の概算価格分析、2024年 83

5.5.3 治療分野別金額予測分析、2024年 84

5.6 バリューチェーン分析 84

5.7 生態系分析 86

5.8 投資と資金調達シナリオ 88

5.9 技術分析 89

5.9.1 主要技術 89

5.9.1.1 臨床試験管理システム(CTMS) 89

5.9.1.2 電子データ収集(EDC)システム 89

5.9.1.3 無作為化および治験薬供給管理(RTSM) 90

5.9.2 補完技術 91

5.9.2.1 遠隔医療とウェアラブルデバイス 91

5.9.2.2 AIとMLの統合 91

5.10 2025年~2026年の主要な会議とイベント 92

5.11 規制環境 93

5.11.1 規制枠組み 93

5.11.1.1 北米 93

5.11.1.2 ヨーロッパ 94

5.11.1.3 アジア太平洋 94

5.11.1.4 その他 95

5.11.2 規制当局、政府機関、その他の組織 96

5.12 ポーターのファイブフォース分析 103

5.12.1 新規参入の脅威 104

5.12.2 代替品の脅威 105

5.12.3 供給業者の交渉力 105

5.12.4 買い手の交渉力 105

5.12.5 競争相手の激しさ 105

5.13 主要な利害関係者と購買基準 106

5.13.1 購買プロセスにおける主要な利害関係者 106

5.13.2 購入基準 107

5.14 AI/ジェネレーティブAIが臨床試験サービス市場に与える影響 109

5.14.1 はじめに 109

5.14.2 臨床試験の市場潜在性 109

5.14.3 AIのユースケース 110

5.14.4 AI を導入している主要企業 111

5.14.5 臨床試験エコシステムにおける生成型 AI の将来 111

6 臨床試験サービス市場:サービス種類別 112

6.1 はじめに 113

6.2 臨床試験管理およびモニタリング 114

6.2.1 人工知能などの先進技術の採用拡大と遠隔臨床モニタリングの増加が市場成長を後押し 114

6.3 ラボラトリーサービス 117

6.3.1 分析試験サービス 121

6.3.1.1 医薬品開発のための分析試験に対する需要の高まりが市場を牽引 121

6.3.2 バイオ分析試験サービス 124

6.3.2.1 先進療法における生物製剤への注目度の高まりが市場を牽引 124

6.4 臨床試験データ管理サービス 127

6.4.1 生物統計学 131

6.4.1.1 市場成長を支える統計分析への実世界データ(RWD)の統合 131

6.4.2 その他のデータ管理サービス 134

6.5 臨床試験の供給およびロジスティクスサービス 137

6.5.1 供給とロジスティクスに伴う複雑性により市場が促進される 137

6.6 コンサルティング 140

6.6.1 試験中の複雑性の増大により市場が促進される 140

6.7 被験者募集と維持 143

6.7.1 市場成長を促進するための分散型臨床試験サービスの要件の高まり 143

6.8 メディカルライティング 145

6.8.1 新興経済国におけるメディカルライティングサービスのアウトソーシングの増加が市場を牽引 145

6.9 安全性と医薬品安全性監視 148

6.9.1 市場成長を支援するクロスが提供する規制および安全性モニタリングの専門知識 148

6.10 その他のサービス種類 151

7 臨床試験サービス市場、フェーズ別 154

7.1 はじめに 155

7.2 第 III 相 156

7.2.1 第 III 相試験の重要性が高まり、アウトソーシングの需要が促進される 156

7.3 第 II 相 159

7.3.1 フェーズII試験の長期化がクロスオーバー試験の成長機会を生み出す 159

7.4 フェーズI 162

7.4.1 市場成長の課題となる減少傾向の試験 162

7.5 フェーズIV 166

7.5.1 市場成長を支える規制当局の視点から見たフェーズIVの重要性 166

8 臨床試験サービス市場:治療法別 169

8.1 はじめに 170

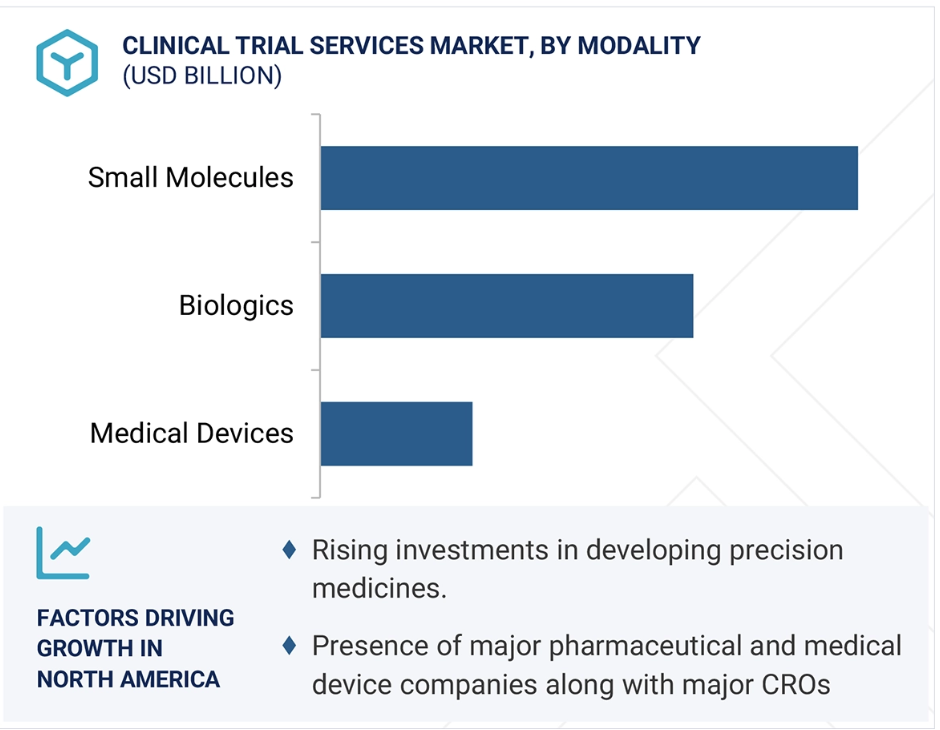

8.2 小分子 170

8.2.1 開発段階にある広範な医薬品パイプラインと、市場成長を促進する低分子医薬品の研究開発への投資拡大 170

8.3 生物製剤 174

8.3.1 新たな生物製剤の開発に向けた提携の拡大と、需要を促進する規制当局の支援の高まり 174

8.4 医療機器 & IVD 177

8.4.1 需要を促進する CRO による専門サービスの提供 177

9 臨床試験サービス市場、治療分野別 180

9.1 はじめに 181

9.2 腫瘍学 182

9.2.1 疾病負担の増大と癌の新規医薬品開発への注力が市場を牽引 182

9.3 神経学 187

9.3.1 神経疾患関連の研究開発投資の増加が市場を牽引 187

9.4 呼吸器疾患 190

9.4.1 呼吸器疾患の発生率上昇が市場成長を後押し 190

9.5 代謝性疾患/内分泌学 193

9.5.1 世界的な糖尿病人口の増加が市場成長を促進 193

9.6 循環器系疾患 197

9.6.1 心血管疾患による死亡率の上昇により、医薬品研究開発への注目度が高まり、市場を牽引 197

9.7 皮膚科学 200

9.7.1 皮膚疾患の治療薬開発への注目度が高まり、市場の成長を後押し 200

9.8 胃腸疾患 203

9.8.1 胃腸疾患治療薬の製品ラインの拡大と開発が市場を牽引 203

9.9 免疫疾患 206

9.9.1 免疫疾患の臨床研究の拡大が

市場成長を促進する 206

9.10 感染症 209

9.10.1 感染症の発生増加が創薬活動を活発化させ、市場を牽引 209

9.11 精神医学 212

9.11.1 精神疾患の罹患率の増加が

市場成長を後押し 212

9.12 眼科 215

9.12.1 眼科領域のパイプライン医薬品数の増加

セグメントの成長を支える 215

9.13 血液学 218

9.13.1 血液疾患に対する一貫した医薬品開発努力が市場成長を支える 218

9.14 泌尿生殖器および女性の健康 221

9.14.1 女性における慢性疾患の有病率の上昇が

市場を牽引 221

9.15 その他の治療分野 224

10 デリバリーモデル別臨床試験サービス市場 228

10.1 はじめに 229

10.2 フルサービス・アウトソーシング(FSO)モデル 229

10.2.1 新興バイオ製薬企業の増加による

市場の活性化 229

10.3 ファンクショナル・サービス・プロバイダー(FSP)モデル 233

10.3.1 大手製薬企業によるFSPサービスの採用拡大が市場成長を促進 233

10.4 ハイブリッドモデル 236

10.4.1 ハイブリッドモデルが提供する高い柔軟性が

市場成長を促進 236

11 臨床試験サービス市場、試験デザイン別 239

11.1 はじめに 240

11.2 介入試験 240

11.2.1 新薬や医療機器の安全性と有効性を評価し、市場を牽引する上で介入試験が果たす主要な役割 240

11.3 観察研究 244

11.3.1 市場成長を支える実環境下での医薬品の有効性を評価するための観察研究への依存度の高まり 244

12 エンドユーザー別臨床試験サービス市場 247

12.1 はじめに 248

12.2 製薬・バイオ製薬企業 248

12.2.1 製薬・バイオ製薬企業による研究開発費の増加が市場を牽引 248

12.3 医療機器企業 253

12.3.1 医療機器 CRO サービスプロバイダーによる買収とサービスポートフォリオの拡大が

市場を牽引 253

12.4 学術機関 256

12.4.1 CRO と学術機関間のコラボレーションの増加が

市場を牽引 256

13 臨床試験サービス市場:地域別 259

13.1 はじめに 260

13.2 北米 260

13.2.1 アメリカ 266

13.2.1.1 市場を牽引する老舗CROの存在 266

13.2.2 カナダ 271

13.2.2.1 政府主導の取り組みと増加するR&D投資が市場を牽引 271

13.3 ヨーロッパ 276

13.3.1 ドイツ 281

13.3.1.1 増加するR&D支出と好都合な政府方針が市場を牽引 281

13.3.2 イギリス 286

13.3.2.1 市場を支えるコラボレーションの増加と政策の改善 286

13.3.3 フランス 291

13.3.3.1 市場を牽引する効果的な医薬品研究に対する政府主導の支援 291

13.3.4 イタリア 296

13.3.4.1 市場を牽引する臨床試験規制の改善に政府が主導的に取り組む 296

13.3.5 スペイン 300

13.3.5.1 研究開発費の増加が市場成長を促進 300

13.3.6 ヨーロッパのその他地域 304

13.4 アジア太平洋地域 309

13.4.1 中国 315

13.4.1.1 製造コストの低さと研究開発センターの設立増加が市場を牽引 315

13.4.2 インド 320

13.4.2.1 費用対効果に優れたイノベーション主導のアプローチが市場を牽引 320

13.4.3 日本 325

13.4.3.1 臨床試験数の減少が市場を抑制 325

13.4.4 オーストラリア 330

13.4.4.1 製薬会社に対する有利な税制優遇措置とキャッシュリベートが市場を後押し 330

13.4.5 韓国 335

13.4.5.1 医薬品開発に対する政府の積極的な取り組みが市場を牽引 335

13.4.6 アジア太平洋地域その他 340

13.5 ラテンアメリカ 344

13.5.1 ブラジル 348

13.5.1.1 医薬品研究開発における政策改善を通じた政府主導の支援が市場を牽引 348

13.5.2 メキシコ 353

13.5.2.1 医薬品研究開発への投資拡大が市場を牽引 353

13.5.3 中南米その他 356

13.6 中東 361

13.6.1 GCC諸国 365

13.6.1.1 サウジアラビア 369

13.6.1.1.1 市場を牽引する提携の増加 369

13.6.1.2 UAE 374

13.6.1.2.1 市場を牽引する臨床研究活動の拡大 374

13.6.1.3 GCC諸国その他 377

13.6.2 中東その他 382

13.6.3 アフリカ 386

13.6.3.1 市場成長を支える医薬品産業の拡大 386

14 競合状況 390

14.1 概要 390

14.2 主要企業の戦略/勝利への権利 390

14.3 収益分析 393

14.4 市場シェア分析、2024年 394

14.5 企業評価マトリクス:主要企業、2024年 396

14.5.1 スター企業 396

14.5.2 新興リーダー企業 396

14.5.3 普及したプレーヤー 397

14.5.4 参加者 397

14.5.5 企業規模:主要プレーヤー、2024年 398

14.5.5.1 企業規模 398

14.5.5.2 地域規模 399

14.5.5.3 サービス種類別フットプリント 400

14.5.5.4 段階別フットプリント 401

14.6 企業評価マトリクス:新興企業/中小企業、2024年 402

14.6.1 先進的な企業 402

14.6.2 対応力のある企業 402

14.6.3 ダイナミックな企業 402

14.6.4 スタート地点 403

14.6.5 ベンチマークによる競争力:スタートアップ企業/中小企業、2024年 404

14.6.5.1 主なスタートアップ企業/中小企業の詳細リスト 404

14.6.5.2 スタートアップ企業/中小企業の競合ベンチマーキング 405

14.7 企業評価および財務指標 406

14.8 ブランド/サービス比較 407

14.9 競合シナリオ 408

14.9.1 サービス開始 408

14.9.2 取引 409

14.9.3 拡大 410

15 企業プロフィール 411

15.1 主要企業 411

15.1.1 IQVIA INC.

411 15.1.1.1 事業概要

411 15.1.1.2 提供サービス

412 15.1.1.3 最近の動向

414 15.1.1.3.1 サービス開始

414 15.1.1.3.2 ディール

15.1.1.3.3 拡大 416

15.1.1.4 MnMの見解 417

15.1.1.4.1 勝つ権利 417

15.1.1.4.2 戦略的選択肢 417

15.1.1.4.3 弱点と競合他社からの脅威 417

15.1.2 ICON PLC 418

15.1.2.1 事業概要 418

15.1.2.2 提供サービス 419

15.1.2.3 最近の動向 426

15.1.2.3.1 サービス開始 426

15.1.2.3.2 取引 426

15.1.2.4 MnMの見解 427

15.1.2.4.1 当選する権利 427

15.1.2.4.2 戦略的選択肢 427

15.1.2.4.3 弱みと競合による脅威 427

15.1.3 サーモフィッシャーサイエンティフィック株式会社 428

15.1.3.1 事業概要 428

15.1.3.2 提供サービス 429

15.1.3.3 最近の動向 435

15.1.3.3.1 新サービスの開始 435

15.1.3.3.2 取引 435

15.1.3.3.3 拡大 437

15.1.3.4 MnMの見解 438

15.1.3.4.1 勝つ権利 438

15.1.3.4.2 戦略的選択肢 438

15.1.3.4.3 弱みと競合他社からの脅威 438

15.1.4 FORTREA 439

15.1.4.1 事業概要 439

15.1.4.2 提供サービス 440

15.1.4.3 最近の動向 444

15.1.4.3.1 サービス開始 444

15.1.4.3.2 取引 444

15.1.4.3.3 拡大 445

15.1.4.4 MnMの視点 445

15.1.4.4.1 当選する権利 445

15.1.4.4.2 戦略的選択肢 445

15.1.4.4.3 弱みと競合による脅威 445

15.1.5 SYNEOS HEALTH 446

15.1.5.1 事業概要 446

15.1.5.2 提供サービス 447

15.1.5.3 最近の動向 448

15.1.5.3.1 サービス開始 448

15.1.5.3.2 取引 448

15.1.5.4 MnMの見解 451

15.1.5.4.1 当選する権利 451

15.1.5.4.2 戦略的選択肢 451

15.1.5.4.3 弱みと競合による脅威 452

15.1.6 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス 453

15.1.6.1 事業概要 453

15.1.6.2 提供サービス 455

15.1.6.3 最近の動向 456

15.1.6.3.1 サービス開始 456

15.1.6.3.2 取引 456

15.1.6.3.3 拡大 457

15.1.6.4 MnMの見解 458

15.1.6.4.1 勝利への権利 458

15.1.6.4.2 戦略的選択肢 458

15.1.6.4.3 弱点と競合上の脅威 458

15.1.7 MEDPACE 459

15.1.7.1 事業概要 459

15.1.7.2 提供サービス 460

15.1.8 WUXI APPTEC 463

15.1.8.1 事業概要 463

15.1.8.2 提供サービス 464

15.1.8.3 最近の動向 467

15.1.8.3.1 取引 467

15.1.9 フロンテージ・ラブズ 468

15.1.9.1 事業概要 468

15.1.9.2 サービス内容 469

15.1.9.3 最近の動向 470

15.1.9.3.1 ディール 470

15.1.9.3.2 拡大 471

15.1.10 PHARMARON 472

15.1.10.1 事業概要 472

15.1.10.2 提供サービス 474

15.1.11 TIGERMED 475

15.1.11.1 事業概要 475

15.1.11.2 提供サービス 476

15.1.11.3 最近の動向 478

15.1.11.3.1 サービス認可 478

15.1.11.3.2 契約 479

15.1.12 SGS SOCIÉTÉ GÉNÉRALE DE SURVEILLANCE SA 480

15.1.12.1 事業概要 480

15.1.12.2 提供サービス 482

15.1.13 EUROFINS SCIENTIFIC 483

15.1.13.1 事業概要 483

15.1.13.2 提供サービス 485

15.1.14 LINICAL 486

15.1.14.1 事業概要 486

15.1.14.2 提供サービス 488

15.1.14.3 最近の動向 488

15.1.14.3.1 取引 488

15.1.14.3.2 拡大 489

15.1.15 PAREXEL INTERNATIONAL CORPORATION 490

15.1.15.1 事業概要 490

15.1.15.2 提供サービス 491

15.1.15.3 最近の動向 492

15.1.15.3.1 サービス開始 492

15.1.15.3.2 取引 492

15.1.15.3.3 拡大 494

15.2 その他の企業 495

15.2.1 ワールドワイド・クリニカル・トライアルズ 495

15.2.2 プロファーマ 497

15.2.3 NOVOTECH 498

15.2.4 PSI 501

15.2.5 ALLUCENT 502

15.2.6 PREMIER RESEARCH 503

15.2.7 CAIDYA 504

15.2.8 ERGOMED GROUP 505

15.2.9 CLARIO 507

15.2.10 PRECISION MEDICINE GROUP, LLC. 508

15.2.11 ADVANCED CLINICAL 509

15.2.12 EPS HOLDINGS, INC. 510

15.2.13 GUIRES INC. (PEPGRA) 511

15.2.14 KCR S.A. 512

16 付録 513

16.1 ディスカッションガイド 513

16.2 KnowledgeStore: MarketsandMarketsの購読ポータル 518

16.3 カスタマイズオプション 520

16.4 関連レポート 520

16.5 著者詳細 521

表1 供給側および需要側の要因の影響分析 59

表2 リスク評価 62

表3 臨床試験サービス市場:市場力学の影響分析 72

表4 臨床試験サービスの概算価格分析、

フェーズ別、2024年(米ドル) 83

表5 臨床試験サービス、治療領域別、2024年(米ドル) 84

表6 臨床試験サービス市場:生態系における企業の役割 87

表7 臨床試験サービス市場:主要会議およびイベント、

2025年~2026年 92

表8 北米:規制当局、政府機関、

その他の組織 96

表9 ヨーロッパ:規制当局、政府機関、

97 表 10 アジア太平洋地域:規制当局、政府機関、

その他の組織 98

表 11 南米アメリカ:規制当局、政府機関、その他の組織 99

表 12 中東およびアフリカ:規制当局、政府機関、その他の組織 99

表 13 医薬品承認と CGMP 手順に関する規制シナリオ 100

表 14 臨床試験サービス市場:ポーターのファイブフォース分析 103

表 15 エンドユーザーによる臨床試験サービスの購入プロセスに影響を与えるステークホルダー 106

表 16 エンドユーザーによる臨床試験サービスの購入基準 108

表 17 臨床試験サービス市場、サービス種類別、2023年~2030年(百万米ドル) 113

表 18 臨床試験管理およびモニタリングサービス市場、地域別、2023年~2030年(百万米ドル) 115

表19 北米:国別臨床試験管理およびモニタリングサービス市場、2023年~2030年(百万米ドル) 115

表20 ヨーロッパ:国別臨床試験管理およびモニタリングサービス市場、

2023年~2030年(百万米ドル) 116

表21 アジア太平洋地域:国別臨床試験管理およびモニタリングサービス市場、2023年~2030年(百万米ドル) 116

表22 ラテンアメリカ:国別臨床試験管理およびモニタリングサービス市場、2023年~2030年(百万米ドル) 116

表23 中東:臨床試験管理およびモニタリングサービス市場、国別、2023年~2030年(百万米ドル) 117

表24 GCC諸国:臨床試験管理およびモニタリングサービス市場、国別、2023年~2030年(百万米ドル) 117

表25 著名な企業が提供するラボサービス例 118

表26 ラボサービス市場:地域別、2023年~2030年(百万米ドル) 118

表27 北米:ラボサービス市場:国別、

2023年~2030年(百万米ドル) 119

表28 ヨーロッパ:ラボサービス市場、国別、

2023年~2030年(百万米ドル) 119

表29 アジア太平洋地域:ラボサービス市場、国別、

2023年~2030年(百万米ドル) 119

表30 ラテンアメリカ:ラボサービス市場、国別、

2023年~2030年(百万米ドル) 120

表31 中東:ラボサービス市場、国別、

2023年~2030年(百万米ドル) 120

表32 GCC諸国:検査サービス市場、国別、

2023年~2030年(百万米ドル) 120

表33 検査サービス市場、サービス種類別、2023年~2030年(百万米ドル) 121

表34 分析試験サービス市場:地域別、2023年~2030年(単位:百万米ドル) 122

表35 北米:分析試験サービス市場:国別、

2023年~2030年(単位:百万米ドル) 122

表36 ヨーロッパ:国別分析試験サービス市場、

2023年~2030年(百万米ドル) 122

表37 アジア太平洋地域:国別分析試験サービス市場、

2023年~2030年(百万米ドル) 123

表38 ラテンアメリカ:国別分析試験サービス市場、

2023年~2030年(百万米ドル) 123

表39 中東:国別分析試験サービス市場、

2023年~2030年(百万米ドル) 123

表40 GCC諸国:国別分析試験サービス市場、

2023年~2030年(百万米ドル) 124

表41 バイオ分析試験サービス市場、地域別、

2023年~2030年(百万米ドル) 125

表42 北米:バイオ分析試験サービス市場、国別、2023年~2030年(百万米ドル) 125

表43 ヨーロッパ:バイオ分析試験サービス市場、国別、

2023年~2030年(百万米ドル) 125

表44 アジア太平洋地域:バイオ分析検査サービス市場、国別、

2023年~2030年(百万米ドル) 126

表45 ラテンアメリカ:バイオ分析検査サービス市場、国別、2023年~2030年(百万米ドル) 126

表46 中東:バイオアナリシス試験サービス市場、国別、

2023年~2030年(百万米ドル) 126

表47 GCC諸国:バイオアナリシス試験サービス市場、国別、2023年~2030年(百万米ドル) 127

表48 著名な企業が提供するデータマネジメントサービスの例 127

表49 地域別臨床試験データマネジメントサービス市場、

2023年~2030年(百万米ドル) 129

表50 北米:臨床試験データマネジメントサービス市場、

国別、2023年~2030年(百万米ドル) 129

表51 ヨーロッパ:臨床試験データ管理サービス市場、

国別、2023年~2030年(百万米ドル) 129

表52 アジア太平洋地域:臨床試験データ管理サービス市場、

国別、2023年~2030年(百万米ドル) 130

表53 ラテンアメリカ:臨床試験データ管理サービス市場、

国別、2023年~2030年(百万米ドル) 130

表54 中東:臨床試験データ管理サービス市場、

国別、2023年~2030年(百万米ドル) 130

表55 GCC諸国:臨床試験データ管理サービス市場、

国別、2023年~2030年(百万米ドル) 131

表56 臨床試験データ管理サービス市場、サービス種類別、

2023年~2030年(百万米ドル) 131

表57 臨床試験データ管理サービス:バイオ統計学向け臨床試験サービス市場、地域別、2023年~2030年(百万米ドル) 132

表58 北米:バイオ統計学向け臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 132

表59 ヨーロッパ:バイオスタティスティクスに関する臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 133

表60 アジア太平洋地域:バイオスタティスティクスに関する臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 133

表61 ラテンアメリカ:バイオ統計解析の臨床試験サービス市場

国別、2023年~2030年(百万米ドル) 133

表62 中東:バイオ統計のための臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 134

表63 GCC諸国:バイオ統計のための臨床試験サービス市場

国別、2023年~2030年(百万米ドル) 134

表64 その他のデータマネジメントサービス市場、地域別、

2023年~2030年(百万米ドル) 135

表65 北米:その他のデータマネジメントサービス市場、

国別、2023年~2030年(百万米ドル) 135

表66 ヨーロッパ:その他のデータ管理サービス市場、国別、

2023年~2030年(百万米ドル) 135

表67 アジア太平洋地域:その他のデータ管理サービス市場、国別、2023年~2030年(百万米ドル) 136

表68 ラテンアメリカ:その他のデータ管理サービス市場、国別、2023年~2030年(百万米ドル) 136

表69 中東:その他のデータ管理サービス市場、国別、2023年~2030年(単位:百万米ドル) 136

表70 GCC諸国:その他のデータ管理サービス市場、国別、2023年~2030年(単位:百万米ドル) 137

表71 臨床試験の供給およびロジスティクスサービス市場:地域別、

2023年~2030年(百万米ドル) 138

表72 北米:臨床試験の供給およびロジスティクスサービス市場:

国別、2023年~2030年(百万米ドル) 138

表73 ヨーロッパ:国別臨床試験供給・物流サービス市場、2023年~2030年(百万米ドル) 138

表74 アジア太平洋地域:国別臨床試験供給・物流サービス市場、

2023年~2030年(百万米ドル) 139

表75 ラテンアメリカ:臨床試験の供給およびロジスティクスサービス市場、

国別、2023年~2030年(百万米ドル) 139

表76 中東:臨床試験の供給およびロジスティクスサービス市場、

国別、2023年~2030年(百万米ドル) 139

表77 GCC諸国:臨床試験供給および物流サービス市場、

国別、2023年~2030年(百万米ドル) 140

表78 コンサルティングサービス市場、地域別、2023年~2030年(百万米ドル) 140

表79 北米:コンサルティングサービス市場、国別、

2023年~2030年(百万米ドル) 141

表80 ヨーロッパ:コンサルティングサービス市場、国別、

2023年~2030年(百万米ドル) 141

表81 アジア太平洋地域:コンサルティングサービス市場、国別、

2023年~2030年(百万米ドル) 141

表82 ラテンアメリカ:コンサルティングサービス市場、国別、

2023年~2030年(百万米ドル) 142

表83 中東:コンサルティングサービス市場、国別、

2023年~2030年(百万米ドル) 142

表84 GCC諸国:コンサルティングサービス市場、国別、

2023年~2030年(百万米ドル) 142

表 85 患者募集・維持サービス市場、地域別、

2023年~2030年(百万米ドル) 143

表 86 北米:患者募集・維持サービス市場、

国別、2023年~2030年(百万米ドル) 143

表 87 ヨーロッパ:患者リクルートメントおよびリテンションサービス市場、国別、2023年~2030年(百万米ドル) 144

表88 アジア太平洋地域:患者募集・維持サービス市場、国別、2023年~2030年(百万米ドル)、国別、2023年~2030年(百万米ドル) 144

表89 ラテンアメリカ:患者募集・維持サービス市場、

国別、2023年~2030年(百万米ドル) 144

表 90 中東:患者募集および維持サービス市場、

国別、2023年~2030年(百万米ドル) 145

表 91 GCC諸国:患者募集および維持サービス市場、

国別、2023年~2030年(百万米ドル) 145

表 92 医療ライティングサービス市場、地域別、2023年~2030年(百万米ドル) 146

表 93 北米:医療ライティングサービス市場、国別、

2023年~2030年(百万米ドル) 146

表94 ヨーロッパ:医療ライティングサービス市場、国別、

2023年~2030年(百万米ドル) 146

表95 アジア太平洋地域:医療ライティングサービス市場、国別、

2023年~2030年(百万米ドル) 147

表 96 ラテンアメリカ:医療ライティングサービス市場、国別、

2023年~2030年(百万米ドル) 147

表 97 中東:医療ライティングサービス市場、国別、

2023年~2030年(百万米ドル) 147

表 98 GCC諸国:医療ライティングサービス市場、国別、

2023年~2030年(百万米ドル) 148

表 99 安全性およびファーマコビジランスサービス市場、地域別、

2023年~2030年(百万米ドル) 149

表 100 北米:安全性および医薬品安全性監視サービス市場、

国別、2023年~2030年(百万米ドル) 149

表 101 ヨーロッパ:安全性およびファーマコビジランスサービス市場、国別、2023年~2030年(百万米ドル) 149

表 102 アジア太平洋地域:安全性およびファーマコビジランスサービス市場、国別、2023年~2030年(百万米ドル) 150

表103 ラテンアメリカ:安全性および医薬品安全性監視サービス市場、

国別、2023年~2030年(百万米ドル) 150

表104 中東:安全性および医薬品安全性監視サービス市場、国別、2023年~2030年(百万米ドル) 150

表 105 GCC諸国:安全性および医薬品安全性監視サービス市場、

国別、2023年~2030年(百万米ドル) 151

表 106 その他の臨床試験サービス市場、地域別、

2023年~2030年(百万米ドル) 151

表 107 北米:その他の臨床試験サービス市場、国別、

2023年~2030年(百万米ドル) 152

表 108 ヨーロッパ:その他の臨床試験サービス市場、国別、

2023年~2030年(百万米ドル) 152

表109 アジア太平洋地域:その他の臨床試験サービス市場、国別、

2023年~2030年(百万米ドル) 152

表110 ラテンアメリカ:ラテンアメリカにおける臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 153

表 111 中東:その他の臨床試験サービス市場、国別、

2023年~2030年(百万米ドル) 153

表 112 GCC諸国:その他の臨床試験サービス市場、国別、

2023年~2030年(百万米ドル) 153

表113 臨床試験サービス市場:フェーズ別、2023年~2030年(百万米ドル) 155

表114 臨床試験サービス市場:フェーズIII、地域別、

2023年~2030年(百万米ドル) 157

表115 北米:第3相臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 157

表116 ヨーロッパ:第3相臨床試験サービス市場、国別、

2023年~2030年(百万米ドル) 157

表117 アジア太平洋地域:第3相臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 158

表118 ラテンアメリカ:第3相臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 158

表119 中東:第3相臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 158

表120 GCC諸国:第3相臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 159

表121 フェーズIIの臨床試験サービス市場:地域別、

2023年~2030年(百万米ドル) 160

表122 北米:フェーズIIの臨床試験サービス市場:国別、2023年~2030年(百万米ドル) 160

表123 ヨーロッパ:フェーズIIの臨床試験サービス市場、国別、

2023年~2030年(百万米ドル) 161

表124 アジア太平洋地域:フェーズIIの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 161

表125 ラテンアメリカ:第II相臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 161

表126 中東:第II相臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 162

表127 GCC諸国:フェーズIIの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 162

表128 フェーズIの臨床試験サービス市場、地域別、

2023年~2030年(百万米ドル) 163

表 129 北米:第I相臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 164

表 130 ヨーロッパ:第I相臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 164

表131 アジア太平洋地域:第I相臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 164

表132 ラテンアメリカ:第I相臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 165

表133 中東:第I相臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 165

表134 GCC諸国:第I相臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 165

表135 フェーズIVの臨床試験サービス市場:地域別、

2023年~2030年(百万米ドル) 166

表136 北米:フェーズIVの臨床試験サービス市場:国別、2023年~2030年(百万米ドル) 166

表137 ヨーロッパ:フェーズIVの臨床試験サービス市場、国別、

2023年~2030年(百万米ドル) 167

表138 アジア太平洋地域:フェーズIVの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 167

表139 ラテンアメリカ:フェーズIVの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 167

表140 中東:フェーズIVの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 168

表141 GCC諸国:フェーズIVの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 168

表142 臨床試験サービス市場、モダリティ別、2023年~2030年(百万米ドル) 170

表143 小分子の臨床試験サービス市場、地域別、

2023年~2030年(百万米ドル) 171

表144 北米:小分子の臨床試験サービス市場、

地域別、2023年~2030年(百万米ドル) 171

表145 ヨーロッパ:小分子の臨床試験サービス市場、地域別、2023年~2030年(百万米ドル) 172

表146 アジア太平洋地域:小分子の臨床試験サービス市場、

地域別、2023年~2030年(百万米ドル) 172

表 147 ラテンアメリカ:低分子向け臨床試験サービス市場、

地域別、2023年~2030年(百万米ドル) 173

表148 中東:低分子の臨床試験サービス市場、

地域別、2023年~2030年(百万米ドル) 173

表149 GCC諸国:低分子の臨床試験サービス市場、

地域別、2023年~2030年(百万米ドル) 173

表150 生物製剤の臨床試験サービス市場、地域別、

2023年~2030年(百万米ドル) 174

表 151 北米:地域別生物学的製剤の臨床試験サービス市場、2023年~2030年(百万米ドル) 175

表 152 ヨーロッパ:地域別生物学的製剤の臨床試験サービス市場、

2023年~2030年(百万米ドル) 175

表153 アジア太平洋地域:生物学的製剤の臨床試験サービス市場、地域別、2023年~2030年(百万米ドル) 175

表154 ラテンアメリカ:生物学的製剤の臨床試験サービス市場、地域別、2023年~2030年(百万米ドル) 176

表155 中東:地域別生物学的製剤の臨床試験サービス市場、2023年~2030年(百万米ドル) 176

表156 GCC諸国:地域別生物学的製剤の臨床試験サービス市場、2023年~2030年(百万米ドル) 176

表157 医療機器およびIVDの臨床試験サービス市場:地域別、2023年~2030年(百万米ドル) 177

表158 北米:医療機器およびIVDの臨床試験サービス市場:国別、2023年~2030年(百万米ドル) 177

表 159 ヨーロッパ:医療機器およびIVDの臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 178

表 160 アジア太平洋地域:医療機器およびIVDの臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 178

表161 南米アメリカ:医療機器およびIVDの臨床試験サービス市場

国別、2023年~2030年(百万米ドル) 178

表162 中東:医療機器およびIVDの臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 179

表163 GCC諸国:医療機器およびIVDの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 179

表164 臨床試験サービス市場、治療領域別、

2023年~2030年(百万米ドル) 181

表 165 新規がん症例数(種類別)、2022年対2040年 182

表 166 腫瘍学の臨床試験サービス市場(地域別)、

2023年~2030年(百万米ドル) 184

表167 北米:腫瘍学の臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 184

表168 ヨーロッパ:腫瘍学の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 185

表 169 アジア太平洋地域:国別 腫瘍学の臨床試験サービス市場、2023年~2030年(百万米ドル) 185

表 170 ラテンアメリカ:国別 腫瘍学の臨床試験サービス市場、2023年~2030年(百万米ドル) 186

表171 中東:国別 腫瘍学の臨床試験サービス市場、2023年~2030年(百万米ドル) 186

表172 GCC諸国:国別 腫瘍学の臨床試験サービス市場、

2023年~2030年(百万米ドル) 186

表173 神経学領域の臨床試験サービス市場:地域別、

2023年~2030年(百万米ドル) 188

表174 北米:神経学領域の臨床試験サービス市場:

国別、2023年~2030年(百万米ドル) 188

表175 ヨーロッパ:神経学の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 188

表176 アジア太平洋地域:神経学の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 189

表177 ラテンアメリカ:神経学の臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 189

表178 中東:神経学の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 189

表179 GCC諸国:神経疾患の臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 190

表180 呼吸器系疾患の臨床試験サービス市場、地域別、2023年~2030年(百万米ドル) 191

表 181 北米:呼吸器疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 191

表 182 ヨーロッパ:呼吸器疾患の臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 192

表183 アジア太平洋地域:呼吸器疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 192

表184 ラテンアメリカ:呼吸器疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 192

表185 中東:呼吸器疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 193

表186 GCC諸国: 呼吸器疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 193

表187 代謝性疾患/内分泌学の臨床試験サービス市場、地域別、2023年~2030年(百万米ドル) 195

表188 北米:代謝性疾患/内分泌学の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 195

表 189 ヨーロッパ:国別代謝性疾患/内分泌学の臨床試験サービス市場、2023年~2030年(百万米ドル) 195

表190 アジア太平洋地域:国別代謝性疾患/内分泌学の臨床試験サービス市場、2023年~2030年(百万米ドル) 196

表191 南米アメリカ:国別、代謝性疾患/内分泌学の臨床試験サービス市場、2023年~2030年(百万米ドル) 196

表192 中東:代謝性疾患/内分泌学の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 196

表193 GCC諸国: 代謝性疾患/内分泌学の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 197

表194 循環器系疾患の臨床試験サービス市場、地域別、2023年~2030年(百万米ドル) 198

表 195 北米:心血管系疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 198

表 196 ヨーロッパ: 心血管系疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 198

表197 アジア太平洋地域:心血管系疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 199

表198 ラテンアメリカ:心血管系疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 199

表199 中東: 心血管系疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 199

表200 GCC諸国:心血管系疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 200

表201 皮膚科領域の臨床試験サービス市場:地域別、

2023年~2030年(百万米ドル) 201

表202 北米:皮膚科領域の臨床試験サービス市場:

国別、2023年~2030年(百万米ドル) 201

表203 ヨーロッパ:国別皮膚科領域の臨床試験サービス市場、2023年~2030年(百万米ドル) 201

表204 アジア太平洋地域:国別皮膚科領域の臨床試験サービス市場、

2023年~2030年(百万米ドル) 202

表205 ラテンアメリカ:皮膚科領域の臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 202

表206 中東:皮膚科領域の臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 202

表207 GCC諸国:皮膚科領域の臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 203

表208 消化器疾患領域の臨床試験サービス市場

地域別、2023年~2030年(百万米ドル) 204

表209 北米:消化器系疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 204

表210 ヨーロッパ: 消化器系疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 205

表211 アジア太平洋地域:消化器系疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 205

表212 ラテンアメリカ:消化器系疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 205

表213 中東: 消化器系疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 206

表214 GCC諸国:消化器系疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 206

表215 免疫疾患の臨床試験サービス市場:地域別、2023年~2030年(百万米ドル) 207

表216 北米:免疫疾患の臨床試験サービス市場:国別、2023年~2030年(百万米ドル) 207

表217 ヨーロッパ:免疫疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 207

表218 アジア太平洋地域:免疫疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 208

表219 南米アメリカ:免疫疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 208

表220 中東:免疫疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 208

表221 GCC諸国:免疫疾患の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 209

表222 感染症の臨床試験サービス市場、地域別、2023年~2030年(百万米ドル) 210

表223 北米:感染症の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 210

表224 ヨーロッパ:感染症の臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 210

表 225 アジア太平洋地域:感染症の臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 211

表226 ラテンアメリカ:感染症の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 211

表227 中東:感染症の臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 211

表228 GCC諸国:感染症の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 212

表229 精神医学の臨床試験サービス市場:地域別、

2023年~2030年(百万米ドル) 213

表230 北米:精神医学の臨床試験サービス市場:

国別、2023年~2030年(百万米ドル) 213

表231 ヨーロッパ:国別精神科向け臨床試験サービス市場、2023年~2030年(百万米ドル) 213

表232 アジア太平洋地域:国別精神科向け臨床試験サービス市場、2023年~2030年(百万米ドル) 214

表233 南米アメリカ:精神科向け臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 214

表234 中東:精神科向け臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 214

表235 GCC諸国:精神科向け臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 215

表236 眼科向け臨床試験サービス市場、地域別、

2023年~2030年(百万米ドル) 216

表237 北米:眼科向け臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 216

表238 ヨーロッパ:眼科向け臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 216

表239 アジア太平洋地域:眼科向け臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 217

表 240 南米アメリカ:眼科向け臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 217

表241 中東:眼科向け臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 217

表242 GCC諸国:眼科向け臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 218

表243 血液学の臨床試験サービス市場、地域別、

2023年~2030年(百万米ドル) 219

表244 北米:血液学の臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 219

表245 ヨーロッパ:血液学の臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 219

表246 アジア太平洋地域:血液学の臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 220

表247 ラテンアメリカ:血液学の臨床試験サービス市場

国別、2023年~2030年(百万米ドル) 220

表248 中東:血液学の臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 220

表249 GCC諸国:血液学の臨床試験サービス市場

国別、2023年~2030年(百万米ドル) 221

表 250 泌尿生殖器および女性の健康に関する臨床試験サービス市場

地域別、2023年~2030年(百万米ドル) 222

表251 北米:泌尿生殖器および女性の健康に関する臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 222

表252 ヨーロッパ: 泌尿生殖器および女性の健康に関する臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 222

表253 アジア太平洋地域:泌尿生殖器および女性の健康に関する臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 223

表254 ラテンアメリカ:泌尿生殖器および女性の健康に関する臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 223

表255 中東:泌尿生殖器および女性の健康に関する臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 223

表256 GCC諸国: 泌尿生殖器および女性の健康に関する臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 224

表257 その他の治療分野に関する臨床試験サービス市場、地域別、2023年~2030年(百万米ドル) 225

表 258 北米:その他の治療分野における臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 225

表 259 ヨーロッパ:その他の治療分野における臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 225

表 260 アジア太平洋地域:その他の治療領域別臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 226

表 261 ラテンアメリカ:その他の治療分野別臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 226

表 262 中東: その他の治療分野における臨床試験サービス市場:国別、2023年~2030年(百万米ドル) 226

表263 その他の治療分野:GCC諸国における臨床試験サービス市場:国別、2023年~2030年(百万米ドル) 227

表264 臨床試験サービス市場:提供モデル別、

2023年~2030年(百万米ドル) 229

表265 フルサービス・アウトソーシング(FSO)モデルの臨床試験サービス市場:地域別、2023年~2030年(百万米ドル) 230

表266 北米:フルサービス・アウトソーシング(FSO)モデルの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 230

表 267 ヨーロッパ:フルサービス・アウトソーシング(FSO)モデルの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 231

表 268 アジア太平洋地域:フルサービス・アウトソーシング(FSO)モデルの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 231

表 269 ラテンアメリカ:フルサービス・アウトソーシング(FSO)モデルの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 232

表 270 中東:フルサービス・アウトソーシング(FSO)モデルの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 232

表 271 GCC諸国: フルサービス・アウトソーシング(FSO)モデルの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 232

表272 機能サービスプロバイダー(FSP)モデルの臨床試験サービス市場、地域別、2023年~2030年(百万米ドル) 233

表 273 北米:機能サービスプロバイダー(FSP)モデルによる臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 234

表274 ヨーロッパ:機能サービスプロバイダー(FSP)モデルによる臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 234

表275 アジア太平洋地域:機能サービスプロバイダー(FSP)モデルによる臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 234

表 276 南米アメリカ:機能サービスプロバイダー(FSP)モデル別臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 235

表277 中東:機能サービスプロバイダー(FSP)モデルによる臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 235

表278 GCC諸国: 機能サービスプロバイダー(FSP)モデルの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 235

表279 ハイブリッドモデルの臨床試験サービス市場、地域別、

2023年~2030年(百万米ドル) 236

表 280 北米:ハイブリッドモデルの臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 236

表 281 ヨーロッパ:ハイブリッドモデルの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 237

表 282 アジア太平洋地域:ハイブリッドモデルの臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 237

表 283 ラテンアメリカ:ハイブリッドモデルの臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 237

表284 中東:ハイブリッドモデルの臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 238

表285 GCC諸国:ハイブリッドモデルの臨床試験サービス市場、

国別、2023年~2030年(百万米ドル) 238

表286 臨床試験サービス市場、試験デザイン別、

2023年~2030年(百万米ドル) 240

表 287 介入試験デザインの臨床試験サービス市場、

地域別、2023年~2030年(百万米ドル) 241

表 288 北米:介入試験デザインの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 241

表 289 ヨーロッパ:介入試験デザインの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 242

表 290 アジア太平洋地域:介入試験デザインの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 242

表291 ラテンアメリカ:介入試験デザインの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 243

表292 中東: 介入試験デザインの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 243

表293 GCC諸国:介入試験デザインの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 243

表294 観察研究デザインの臨床試験サービス市場、

地域別、2023年~2030年(百万米ドル) 244

表295 北米:観察研究デザインの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 245

表296 ヨーロッパ:国別、観察研究デザインの臨床試験サービス市場、2023年~2030年(百万米ドル) 245

表297 アジア太平洋地域:国別、観察研究デザインの臨床試験サービス市場、2023年~2030年(百万米ドル) 245

表298 南米アメリカ:観察研究デザインの臨床試験サービス市場、国別、2023年~2030年(百万米ドル) 246

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/