先進セラミックス市場における魅力的な機会

アジア太平洋

アジア太平洋地域における市場成長は、人口の増加と拡大、および最終用途産業からの需要の増加に起因しています。

人口増加、電化率の向上、可処分所得の増加、急速な工業化、技術の進歩、都市化の急増が、アジア太平洋地域における先進セラミックス市場を牽引しています。

航空宇宙、防衛、医療産業からの需要の高まりが市場を牽引しています。

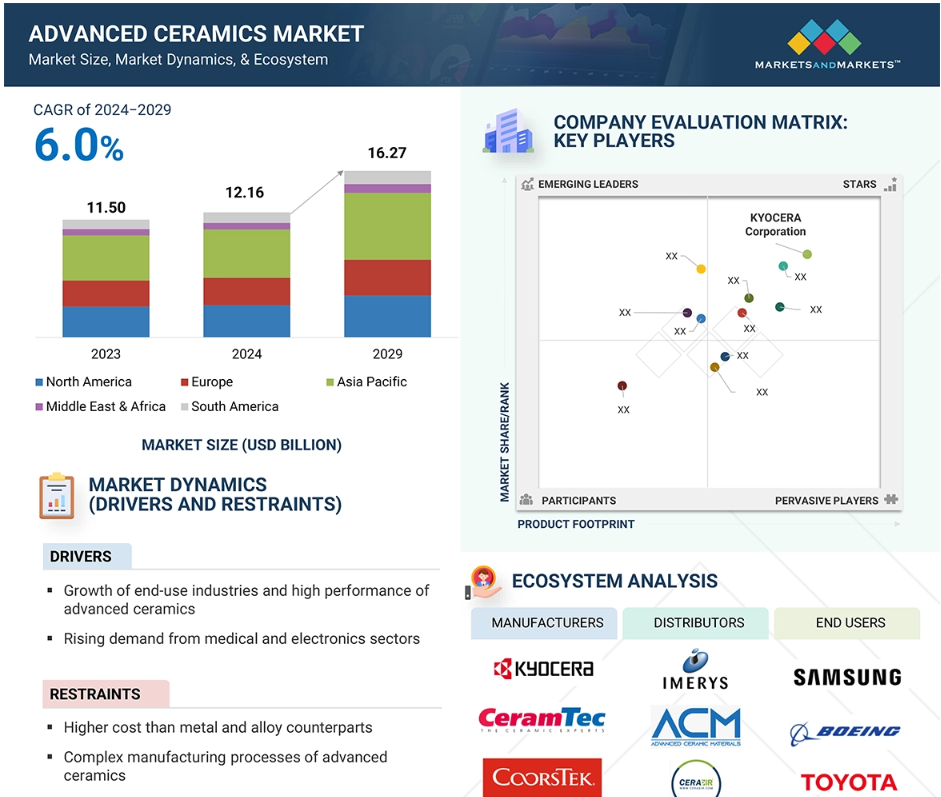

アジア太平洋地域における先進セラミック市場は、2029年までに65億2000万米ドルに達すると予測されています。

先進セラミックの脆さは、この市場における課題です。

グローバル先進セラミック市場のダイナミクス

推進要因:研究、エネルギー、航空宇宙・防衛産業への政府投資

特に防衛、航空宇宙、エネルギー分野における研究への政府投資が、先進セラミック市場を牽引しています。これらの市場では、高度なセラミックが持つ優れた特性、すなわち高い熱安定性、耐腐食性、軽量強度を備えた材料が求められており、高度な用途において最も重要視されています。例えば、Midlands Industrial Ceramics Group (MICG) は最近、英国の研究開発機関である UK Research and Innovation から2250万米ドルの助成金を受け、高度なセラミック分野における世界的なリーダーとなることを目指しています。この助成金は、イノベーションを促進するだけでなく、雇用を生み出し、業界リーダーと大学間のパートナーシップを促進することで経済発展も促します。このような投資は、技術開発に向けた努力の証であり、他の民間企業が同様の措置を取るよう促し、市場の成長を促進します。 海外からの直接投資以外にも、環境持続可能性やエネルギー効率性に対する政府による規制基準も、ハイテクセラミックの普及を加速させています。 エネルギー産業における先進セラミックは、電気自動車のバッテリーを改良し、その効率性を高め、世界的な二酸化炭素排出量の削減に貢献しています。同様に、航空宇宙および防衛分野では、航空機や兵器用の軽量かつ耐久性の高い部品の製造を促進し、環境分野では、汚染制御装置の主要な構成要素となっています。 政府による支援と規制構造の組み合わせは、研究開発に生産的な環境を提供し、初期費用やリスクの高さから頓挫しかねない技術革新を推進します。雪だるま式の効果が現れています。政府による投資が民間からの出資を呼び込み、技術革新サイクルが先進セラミックスに依存する産業を強化しています。これにより、先進セラミックスの高リスク用途への統合がさらに進むだけでなく、各国や企業が技術開発のリーダーとなり、急速に変化する国際情勢において優位に立つことが可能になります。こうした理由から、先進セラミックスは今後も拡大を続け、さまざまな産業の未来を形作っていくでしょう。

抑制要因:先進セラミックスの複雑な製造プロセス

先進セラミックの製造に関わる複雑な生産工程は、市場成長の大きな制約となっています。 その工程には、原材料の準備、成形、焼結、最終加工など、いくつかの複雑なステップが含まれます。 工程は、高純度原材料の選択と精製から始まります。わずかな不純物でも最終製品の性能に悪影響を及ぼすためです。そのため、均質性を確保するための慎重な粉砕と混合が必要となり、初期費用と時間がかかります。 また、セラミックを熱で圧縮する焼結段階も問題となります。 欠陥を防ぐために精密な温度と雰囲気の制御が必要となる高エネルギープロセスであり、先進技術に依存しているため、製造コストがさらに増加します。

焼結後、先進セラミックは、高い許容度と表面品質の要件を満たすために、研削や研磨などのさらなる機械加工が必要となる場合があります。これらの仕上げ工程は、高性能な用途には不可欠ですが、精密さが求められるため、生産サイクル時間が延び、コストが膨らみます。 これらの複雑な要素がすべて相乗効果となって、開発と納品にかかるリードタイムが延び、迅速で拡張可能なソリューションを必要とする産業にとっては悩みの種となります。 性能とコストのバランスを考える消費者にとっては、先進セラミックは、金属やポリマーなど、よりシンプルで安価に製造できる他の素材に比べて競争力が劣ります。

機会:先進セラミック材料へのナノテクノロジーの統合

小型化技術は世界中で開発が進められています。 半導体、マイクロ加工、表面科学への依存が高まるにつれ、先進セラミックスの開発機会も増大しています。 先進セラミックスは、微細構造の組み合わせ、複雑な組成、結晶構造を持つ無機および非金属材料です。 ナノ材料、ナノピラー、ナノ粒子、ナノロッドは、医薬品、宇宙、エネルギーおよび電力部門でますます応用されるようになっています。このような用途では、高度なセラミックの特性である高い耐摩耗性、高温での耐性、耐食性などが、製品の全体的な効率性や保存期間を向上させます。ナノテクノロジーは、ナノ粒子が材料の生体適合性を高めるため、生体医学の応用に役立ちます。従来の治療薬や診断薬に内在する欠点を克服するのに役立ちます。電子機器やコンピューター機器、宇宙船、防護服の劇的な小型化は、材料科学分野での進歩によって支えられています。これらの技術は、新たな機会と進歩をもたらすでしょう。 ナノテクノロジーを高度なセラミックに応用することで、現在の材料性能の限界を超える可能性が開かれます。 例えば、ナノセラミック複合材料の製造は、高い強度対重量比を必要とする航空宇宙用途に、強度があり軽量なソリューションを提供できる可能性があります。 さらに、ナノテクノロジーの研究開発に対する政府および研究機関の多額の投資は、イノベーションを促進する環境を生み出しています。ナノテクノロジーの応用開発に多額の資金を投入しているアメリカ国家ナノテクノロジーイニシアティブは、この分野の重要性の高まりを強調し、それによって産業と学術界の間の協力関係を促進し、新しいナノセラミック製品の商業化を促進しています。

課題:先進セラミックの脆性

先進セラミックの脆性は、特に耐衝撃性や機械的耐久性が求められる用途において、市場への導入における最大の課題のひとつです。先進セラミックは金属のように応力下で変形することができず、過剰な応力や熱衝撃を受けると、突然破断して壊滅的な故障を起こす可能性が高くなります。この天然の脆性により、部品が劣化することなく変動する圧力、振動、温度にさらされる航空宇宙および防衛分野での応用が制限されます。化学処理や石油・ガス業界では、流体制御部品の完全性が非常に重要であり、1つの故障が、高額なダウンタイムや安全上の危険につながる可能性があります。

機械的負荷により微小亀裂が蓄積されやすいセラミックは、この問題をさらに深刻化させます。なぜなら、小さな欠陥が時間の経過とともに完全な破損へと発展する可能性があるからです。また、先進セラミックの加工が困難であることも、さらなる課題となっています。熱伝導率が低く硬度が高いことから、成形や仕上げが難しく、破損しやすく、構造的な完全性が損なわれるリスクがあります。脆性を克服するには、材料の慎重な選択と設計の最適化にさらに労力を費やす必要があり、工程コストと複雑性が増加します。したがって、生産者は新技術や複合材料への投資を増やし、靭性の強化に取り組んでいます。その結果、全体的なコストが上昇しています。 そのため、脆性の妥協とそれに伴う制限により、ほとんどのユーザーは、さまざまな使用条件の変化に対応できる信頼性の高い、より延性の高いセラミックを選択するようになっています。 広範な用途を十分に活用するためには、高性能セラミックの靭性と加工性を高めるための持続的な研究開発の必要性は依然として残っています。

グローバル先進セラミックス市場のエコシステム分析

先進セラミックス市場は、メーカー、原材料サプライヤー、流通業者、政府、エンドユーザー産業を含む複雑なエコシステムです。この市場における著名な企業には、先進セラミックスの製造で実績があり、財務的に安定したメーカーが含まれます。これらの企業は、数年にわたって市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを保有しています。

予測期間中に先進セラミックス市場で最も急速に成長する材料はアルミナ

アルミナ(Al2O3)は、その優れた特性、数多くの用途、および多くの産業からの需要の高まりにより、先進セラミックス市場で最も急速に拡大している材料です。 その高い硬度、優れた熱および電気絶縁性、高い耐摩耗性、および優れた化学的安定性により、さまざまな先進用途に魅力的な材料として選ばれています。アルミナの主な成長要因のひとつは、電子機器や半導体における絶縁基板や部品の保護カバーとしての広範な用途です。 さらに、アルミナは高い強度と生体適合性により、医療業界では義肢、インプラント、歯科分野に広く応用されています。 特に新興国における医療業界の需要が、さらなる成長を後押ししています。また、アルミナセラミックは、耐摩耗性コーティング剤、切削工具、ポンプ部品など、過酷な条件下でも耐えることができる産業用アプリケーションの重要なツールとなっています。 その機械的強度と高温耐性により、防衛および航空宇宙産業では、エンジン部品、弾道防御、センサーのカバーにアルミナが使用されています。 さらに、3Dプリンティングやナノ構造化などの生産技術の開発により、アルミナの機能性と適用性がさらに高まっています。家電製品、5G技術、電気自動車(EV)に対するニーズの高まりにより、アルミナベースのセラミックの使用がさらに促進されています。耐久性と効率性を備えた高性能素材を求める産業の継続的な模索により、先進セラミック市場におけるアルミナの優位性は今後数年間で急速に発展していくでしょう。

セラミックコーティング剤は、予測期間中に先進セラミック市場で最も成長が期待される用途となるでしょう

セラミックコーティング剤は、先進セラミック市場で最も成長の速い用途です。 通常、アルミナ、ジルコニア、窒化チタンなどの材料で製造されるコーティング剤は、従来の材料と比較して、より硬く、耐摩耗性が高く、熱安定性にも優れています。 自動車、航空宇宙、製造などの分野で高性能がますます求められる中、セラミックコーティング剤は、過酷な条件下で使用される部品の耐久性と効率性を向上させるソリューションです。また、コーティング剤の耐食性と耐化学劣化性も需要を後押しする大きな要因となっており、産業用や船舶用など、過酷な環境下での使用に欠かせないものとなっています。 航空宇宙産業では、タービンブレードやその他の高温部品に採用されており、その断熱特性により、そうでない場合は極端な高温となる環境下でも構造的な完全性を維持することができます。ナノテクノロジーの出現により、さらに成長が加速しています。より薄く、より正確なコーティング剤を製造することが可能になり、性能が向上したことで、電子機器や生体医学的用途への応用への道が開かれました。耐摩耗性のインプラントや傷つきにくいスクリーンなどです。市場の需要は、軽量素材への傾向によっても牽引されています。セラミックコーティング剤により、デザイナーはアルミニウムや複合材料などの軽量な基材を利用し、その上に重量のペナルティや機能の損失なしに、より重い金属の強度と耐久性を実現する材料を重ねることができます。

予測期間中、先進セラミック市場で最も急速な成長が見込まれる地域はアジア太平洋地域

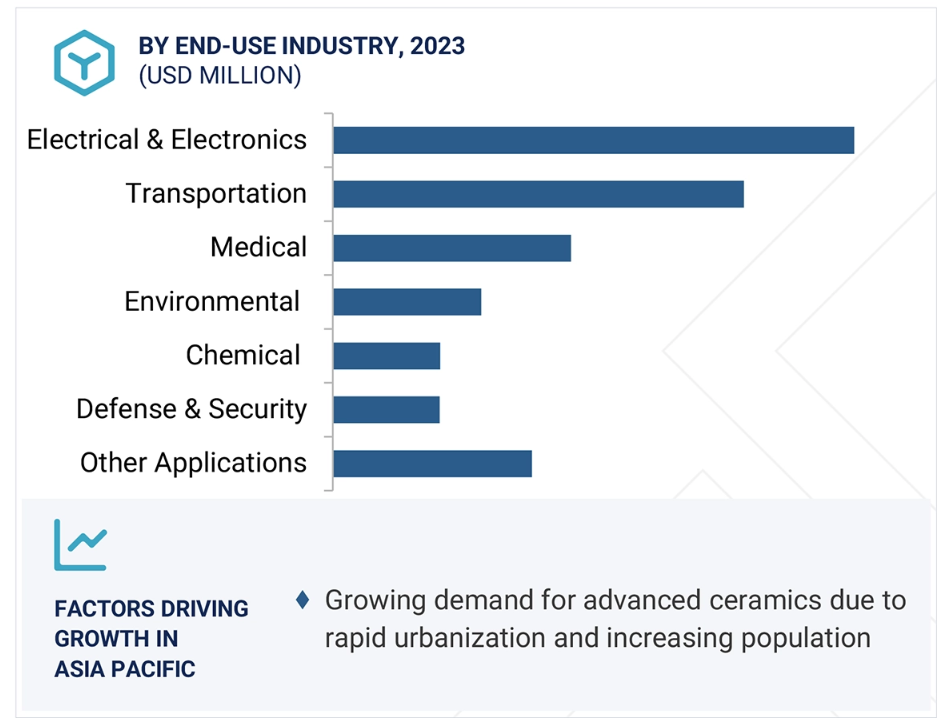

アジア太平洋地域は、ダイナミックな製造業セクター、高速の技術開発、および多数の消費者人口を背景に、先進セラミック市場で最も急速な成長が見込まれる地域となる見通しです。最も重要な理由は、特に電子および自動車産業が盛んな中国、日本、韓国といった国々における製造業の優位性です。強度、電気絶縁性、耐熱性で評価されるハイテクセラミックは、半導体、バッテリー、電気自動車部品の製造に不可欠です。電子機器の生産はアジア太平洋地域が世界をリードしており、中でも中国が大きな割合を占めているため、これらの材料に対する需要は飛躍的に増加しています。医療分野では、この地域の医療産業の成長と高齢化人口の増加により、生体適合性と耐久性を備えたインプラント、義肢、診断機器へのセラミックの需要が高まっています。セラミック技術のリーダーである日本は、絶え間なく技術革新を続けており、一方、中国は巨大な生産能力によりコストを低く抑え、外国からの投資を誘致しています。 政府による支援も重要な役割を果たしています。 中国やインドでは、産業の近代化と自立化が政策によって奨励されており、先進セラミックなどのハイテク素材の現地生産が進められています。 熟練した労働力と確立されたサプライチェーンにより、アジア太平洋地域は他の地域をリードして市場成長を続けています。環境制約や原材料価格の高騰は依然として課題ではありますが、この地域における他に類を見ない生産規模、技術的優位性、市場規模は、急速に台頭する中東やアフリカを凌ぎ、先進セラミックスの成長における世界的なリーダーとしての地位を強化しています。

2024年から2029年のCAGRが最も高い市場

アジア太平洋地域で最も成長の速い市場

先進セラミックス市場の最近の動向

- 2024年6月、京セラ株式会社は長崎県諫早市の南諫早工業団地に新たな生産施設を開設しました。 同社は、半導体関連用途および包装用のファインセラミック部品を生産するためにこの工場を開設しました。 これにより、同社は製品の市場需要の高まりに対応するための製造能力を強化することができました。

- 2024年4月、京セラ株式会社は業務効率の改善を目的として、滋賀八日市工場と滋賀蒲生工場を統合し、新たに「滋賀東近江工場」と命名しました。この工場では、ファインセラミック部品、半導体部品、電子部品、産業用工具、医療用製品を生産しています。

- 2024年5月、モルガン・アドバンスト・マテリアルズとペンシルベニア州立大学は、半導体産業における炭化ケイ素(SiC)結晶成長の研究開発を推進するための5年間の覚書(MOU)を締結しました。この提携は、半導体材料の革新を推進するという両組織の取り組みを強調する数百万ドル規模の取り組みの一環です。

- 2022年5月、CeramTecはAIN HPという名称の新製品を開発しました。これは窒化アルミニウム製の高性能基板です。新たに発売されたAIN HP基板は、前世代のAIN基板よりも曲げ強度が40%向上しています。

主要な市場関係者

先進セラミック市場の主要な関係者には、以下が含まれます。

KYOCERA Corporation (Japan)

CeramTec (Germany)

CoorsTek (US)

Morgan Advanced Materials (UK)

3M (US)

AGC Ceramics Co., Ltd. (Japan)

MARUWA Co., Ltd. (Japan)

Saint-Gobain Performance Ceramics & Refractories (France)

Paul Rauschert GmbH & Co. KG. (Germany)

Elan Technology (US)

Oerlikon (Switzerland)

Materion Corporation (US)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場および地域範囲 25

1.3.2 対象範囲および除外範囲 26

1.3.3 対象年 26

1.3.4 対象通貨 26

1.3.5 対象単位 27

1.4 関係者 27

1.5 変更の概要 27

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 主要な二次情報源の一覧 29

2.1.1.2 二次情報源からの主要データ 29

2.1.2 一次データ 30

2.1.2.1 一次情報源からの主要データ 30

2.1.2.2 一次インタビュー参加者の一覧(需要側および供給側) 31

2.1.2.3 主要な産業洞察 31

2.1.2.4 専門家とのインタビューの概要 31

2.2 市場規模の推定 32

2.2.1 ボトムアップ・アプローチ 32

2.2.2 トップダウン・アプローチ 32

2.3 予測数値の算出 33

2.4 データ・トライアングル 34

2.5 因子分析 35

2.6 前提条件 35

2.7 制限事項およびリスク 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 41

4.1 先進セラミックス市場における魅力的な機会 41

4.2 材料別、先進セラミックス市場 41

4.3 用途別、先進セラミックス市場 42

4.4 最終用途産業別、先進セラミックス市場 42

4.5 先進セラミックス市場、国別 43

5 市場概要 44

5.1 はじめに 44

5.2 市場力学 44

5.2.1 推進要因 45

5.2.1.1 先進セラミックスの最終用途産業の高成長と高性能化

45

5.2.1.2 医療および電子産業からの需要の高まり 45

5.2.1.3 政府による研究、エネルギー、航空宇宙

および防衛産業への投資 46

5.2.2 抑制要因 47

5.2.2.1 金属や合金よりも高いコスト 47

5.2.2.2 先進セラミックスの複雑な製造プロセス 48

5.2.3 機会 48

5.2.3.1 先進セラミック材料におけるナノテクノロジーの統合 48

5.2.3.2 航空宇宙および防衛産業における利用の増加 49

5.2.4 課題 49

5.2.4.1 先進セラミックの脆さ 49

5.3 ポーターのファイブフォース分析 50

5.3.1 新規参入の脅威 51

5.3.2 代替品の脅威 51

5.3.3 サプライヤーの交渉力 52

5.3.4 バイヤーの交渉力 52

5.3.5 競争の激しさ 52

5.4 主要な利害関係者と購買基準 53

5.4.1 購買プロセスにおける主要な利害関係者 53

5.4.2 購買基準 53

5.5 マクロ経済指標 54

5.5.1 世界のGDP動向 54

5.5.2 自動車産業の動向 56

6 産業動向 58

6.1 はじめに 58

6.2 バリューチェーン分析 58

6.3 規制環境 59

6.3.1 規制 59

6.3.1.1 北米 60

6.3.1.2 ヨーロッパ 60

6.3.1.3 アジア太平洋地域 61

6.3.2 規格 61

6.3.2.1 ISO規格 61

6.3.2.2 ASTM(米国材料試験協会)規格 62

6.3.2.3 IEC(国際電気標準会議)規格 62

6.3.2.4 MIL-STD(軍事規格) 62

6.3.3 規制機関、政府機関、その他の組織 62

6.4 貿易分析 64

6.4.1 輸入シナリオ(HSコード6909) 64

6.4.2 輸出シナリオ(HSコード841869) 66

6.5 生態系分析 67

6.6 顧客のビジネスに影響を与えるトレンドと混乱 68

6.7 ケーススタディ分析 69

6.7.1 より環境にやさしい宇宙技術のための先進セラミック 69

6.7.2 アルミ鋳造部品をファインセラミックに置き換えて生産性と品質を向上させる 69

6.7.3 デリケートな産業分野における摩耗による汚染を最小限に抑えるよう設計された非潤滑型先進セラミックピストン 70

6.8 技術分析 70

6.8.1 主要技術 70

6.8.1.1 3D 印刷 70

6.8.1.2 粉末合成および焼結技術 71

6.8.2 補完技術 71

6.8.2.1 ナノテクノロジー 71

6.8.2.2 コーティング技術 72

6.9 2025年の主要な会議およびイベント 72

6.10 特許分析 73

6.10.1 方法論 73

6.10.2 文書の種類 73

6.10.3 過去10年間の公開動向 74

6.10.4 洞察 74

6.10.5 特許の法的地位 75

6.10.6 管轄分析 75

6.10.7 トップ出願人 76

6.11 先進セラミック市場におけるAI/GEN AIの影響 77

6.12 投資および資金調達シナリオ 77

6.13 価格分析 78

6.13.1 地域別平均販売価格動向、2020年~2023年 78

6.13.2 主要メーカーによる先進セラミックスの平均販売価格動向、最終用途産業別、2023年 79

6.13.3 平均販売価格動向、用途別、2020年~2023年 80

7 先進セラミックス市場、材料別 81

7.1 はじめに 82

7.2 アルミナ 84

7.2.1 高い耐摩耗性と圧縮強度が市場を牽引 84

7.3 ジルコニア 85

7.3.1 自動車および医療分野における需要の高まりが市場を牽引 85

7.4 チタン酸塩 85

7.4.1 圧電素子における需要の高まりが市場を牽引 85

7.5 シリコンカーバイド 86

7.5.1 優れた熱伝導性と高い弾性率が

市場を牽引 86

7.6 圧電セラミック 87

7.6.1 高い誘電率と圧電効果 87

7.7 その他の材料 87

7.7.1 酸化ベリリウム 87

7.7.2 窒化アルミニウム 88

7.7.3 窒化ケイ素 88

7.7.4 窒化ホウ素 89

7.7.5 ケイ酸マグネシウム 89

8 先進セラミックス市場、用途別 90

8.1 はじめに 91

8.2 単一セラミックス 93

8.2.1 医療および電気・電子産業からの高い需要が市場を牽引 93

8.3 セラミック基複合材料 93

8.3.1 航空宇宙産業からの需要増が市場を牽引 93

8.4 セラミックコーティング剤 94

8.4.1 化学産業からの需要の高まりが市場を牽引 94

8.5 セラミックフィルター 95

8.5.1 高温への耐性と優れたろ過効率が市場を牽引 95

8.6 その他の用途 95

9 先進セラミックス市場、最終用途産業別 96

9.1 はじめに 97

9.2 電気および電子 102

9.2.1 コンデンサーおよび集積回路パッケージの圧電素子に対する高い需要が市場を牽引 102

9.2.2 家庭用電化製品 102

9.2.3 携帯電話 103

9.2.4 その他 103

9.3 輸送 104

9.3.1 自動車産業からの需要増が市場を牽引 104

9.3.2 自動車 104

9.3.3 航空宇宙 105

9.3.4 その他 105

9.4 医療 105

9.4.1 セラミックスの需要を押し上げる歯科インプラントの急増するニーズ 105

9.4.2 医療機器 106

9.4.3 歯科 106

9.4.4 関節形成術 106

9.5 防衛およびセキュリティ 107

9.5.1 装甲および武器におけるアルミナおよびシリコンカーバイドの需要増加が市場を牽引 107

9.5.2 軍事装備および装甲 107

9.5.3 砲兵兵器および車両 107

9.5.4 セキュリティおよび監視システム 108

9.6 環境 108

9.6.1 再生可能技術への応用が見込まれる先進セラミックスが需要を押し上げる 108

9.6.2 従来型 108

9.6.3 非従来型 109

9.7 化学製品 109

9.7.1 化学加工産業からの需要増が

市場を牽引 109

9.7.2 化学加工と反応制御 110

9.7.3 材料分離 110

9.7.4 搬送装置 110

9.8 その他の最終用途産業 111

10 地域別先進セラミックス市場 112

10.1 はじめに 113

10.2 北米 115

10.2.1 アメリカ 120

10.2.1.1 自動車産業におけるスマートで高度な電子機器に対する需要の高まりが市場を牽引 120

10.2.2 カナダ 122

10.2.2.1 天然資源の存在と化学品の輸出増加が

市場を牽引 122

10.2.3 メキシコ 124

10.2.3.1 乗用車生産台数の増加が市場を牽引 124

10.3 ヨーロッパ 127

10.3.1 ドイツ 131

10.3.1.1 大手電子機器メーカーによる製造工場の設立が

市場を牽引 131

10.3.2 フランス 133

10.3.2.1 強力な産業基盤がセラミックの需要を後押し 133

10.3.3 英国 135

10.3.3.1 代替燃料技術に対する需要の高まりが市場を牽引 135

10.3.4 イタリア 137

10.3.4.1 技術の進歩が市場成長の原動力に 137

10.3.5 スペイン 139

10.3.5.1 建設産業の成長が市場を牽引 139

10.3.6 ヨーロッパその他 141

10.4 アジア太平洋地域 143

10.4.1 中国 147

10.4.1.1 巨大な製造拠点の存在が市場を牽引 147

10.4.2 日本 150

10.4.2.1 先進技術の開発と天然資源の効率的利用が市場成長の原動力 150

10.4.3 インド 152

10.4.3.1 人口増加と工業化が市場を牽引 152

10.4.4 韓国 154

10.4.4.1 商業用建設の増加が市場成長を促進 154

10.4.5 台湾 156

10.4.5.1 半導体および電子産業の好調が市場を牽引 156

10.4.6 アジア太平洋地域その他 159

10.5 中東およびアフリカ 160

10.5.1 GCC諸国 164

10.5.1.1 サウジアラビア 164

10.5.1.1.1 サウジビジョン2030が市場成長を促進 164

10.5.1.2 UAE 166

10.5.1.2.1 急速な産業化とインフラ整備が

市場を牽引 166

10.5.1.3 GCC諸国(UAEを除く) 168

10.5.2 南アフリカ 170

10.5.2.1 多様化する同国の化学・石油化学産業が

市場を牽引する多角的な化学・石油化学産業 170

10.5.3 中東およびアフリカのその他地域 172

10.6 南米アメリカ 174

10.6.1 ブラジル 177

10.6.1.1 再生可能エネルギーへの投資が市場を牽引 177

10.6.2 アルゼンチン 179

10.6.2.1 豊富な天然資源が市場を牽引 179

10.6.3 南米アメリカその他 181

11 競合状況 183

11.1 概要 183

11.2 主要企業の戦略/勝利への権利、2020年~2024年 184

11.3 収益分析、2023年 186

11.4 市場シェア分析、2023年 187

11.5 企業評価および財務指標 190

11.6 ブランド/製品比較 192

11.7 企業評価マトリクス:主要企業、2023年 193

11.7.1 星 193

11.7.2 新興のリーダー 193

11.7.3 普及している企業 193

11.7.4 参加者 193

11.7.5 企業フットプリント:主要プレイヤー、2023年 195

11.7.5.1 企業フットプリント 195

11.7.5.2 地域フットプリント 196

11.7.5.3 種類フットプリント 197

11.7.5.4 アプリケーションのフットプリント 198

11.7.5.5 エンドユーザー産業のフットプリント 199

11.8 企業評価マトリクス:新興企業/中小企業、2023年 200

11.8.1 進歩的な企業 200

11.8.2 対応力のある企業 200

11.8.3 ダイナミックな企業 200

11.8.4 スタート地点 200

11.8.5 ベンチマークによる競争力:2023年の新興企業/中小企業 202

11.8.5.1 主要な新興企業/中小企業の詳細リスト 202

11.8.5.2 新興企業/中小企業の競合ベンチマーキング 203

11.9 競合シナリオ 205

11.9.1 製品発売 205

11.9.2 取引 206

11.9.3 拡大 207

12 企業プロフィール 209

12.1 主要企業 209

12.1.1 京セラ株式会社 209

12.1.1.1 事業概要 209

12.1.1.2 製品/ソリューション/サービス 210

12.1.1.3 最近の動向 214

12.1.1.3.1 拡大 214

12.1.1.4 MnMの見解 215

12.1.1.4.1 勝利への権利 215

12.1.1.4.2 戦略的選択肢 215

12.1.1.4.3 弱みと競合による脅威 215

12.1.2 CERAMTEC 216

12.1.2.1 事業概要 216

12.1.2.2 製品/ソリューション/サービス 216

12.1.2.3 最近の動向 219

12.1.2.3.1 製品発売 219

12.1.2.4 MnMの見解 220

12.1.2.4.1 勝つ権利 220

12.1.2.4.2 戦略的選択肢 220

12.1.2.4.3 弱みと競合他社からの脅威 220

12.1.3 COORSTEK 221

12.1.3.1 事業概要 221

12.1.3.2 製品/ソリューション/サービス 221

12.1.3.3 最近の動向 224

12.1.3.3.1 拡大 224

12.1.3.4 MnMの見解 224

12.1.3.4.1 勝つ権利 224

12.1.3.4.2 戦略的選択肢 225

12.1.3.4.3 弱みと競合他社からの脅威 225

12.1.4 MORGAN ADVANCED MATERIALS 226

12.1.4.1 事業概要 226

12.1.4.2 製品/ソリューション/サービス 227

12.1.4.3 最近の動向 230

12.1.4.3.1 取引 230

12.1.4.4 MnMの見解 230

12.1.4.4.1 勝利への権利 230

12.1.4.4.2 戦略的選択肢 231

12.1.4.4.3 弱みと競合他社からの脅威 231

12.1.5 3M 232

12.1.5.1 事業概要 232

12.1.5.2 製品/ソリューション/サービス 233

12.1.5.3 MnMビュー 234

12.1.5.3.1 勝利への権利 234

12.1.5.3.2 戦略的選択肢 235

12.1.5.3.3 弱みと競合による脅威 235

12.1.6 AGCセラミックス株式会社 236

12.1.6.1 事業概要 236

12.1.6.2 製品/ソリューション/サービス 237

12.1.6.3 MnM視点 238

12.1.7 株式会社MARUWA 239

12.1.7.1 事業概要 239

12.1.7.2 製品/ソリューション/サービス 240

12.1.7.3 MnM視点 241

12.1.8 サンゴバン・パフォーマンス・セラミックス&レフラクトリーズ 242

12.1.8.1 事業概要 242

12.1.8.2 製品/ソリューション/サービス 242

12.1.9 PAUL RAUSCHERT GMBH & CO. KG. 244

12.1.9.1 事業概要 244

12.1.9.2 製品/ソリューション/サービス 245

12.1.10 ELAN TECHNOLOGY 246

12.1.10.1 事業概要 246

12.1.10.2 製品/ソリューション/サービス 246

12.1.10.3 MnMビュー 247

12.2 その他の企業 248

12.2.1 エルリコン 248

12.2.2 西村アドバンスト・セラミックス株式会社 249

12.2.3 マクダネル・アドバンスト・マテリアル・テクノロジーズ LLC 250

12.2.4 オルテック株式会社 251

12.2.5 マテリオン・コーポレーション 252

12.2.6 ブラッシュ・プレシジョン・セラミックス 253

12.2.7 フェローテック 254

12.2.8 COIC 255

12.2.9 BCE SPECIAL CERAMICS GMBH 256

12.2.10 STC MATERIAL SOLUTIONS 257

12.2.11 MOMENTIVE TECHNOLOGIES 258

12.2.12 DYSON TECHNICAL CERAMICS 259

12.2.13 アドバンスト・セラミックス・マニュファクチャリング 260

12.2.14 バコニー・テクニカル・セラミックス 261

12.2.15 ウォニックQNCコーポレーション 262

13 付録 263

13.1 ディスカッションガイド 263

13.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 267

13.3 カスタマイズオプション 269

13.4 関連レポート 269

13.5 著者詳細 270

表1 先進セラミックス市場:ポーターのファイブフォース分析 51

表2 トップ3の最終用途産業における購買プロセスに与えるステークホルダーの影響(%)

53

表3 トップ3の最終用途産業における主な購買基準 54

表4 2020年~2023年の国別一人当たりGDPの推移(米ドル) 55

表5 2024年~2027年の主要国別GDP成長率予測(米ドル) 56

表6 2022~2023年の国別車両生産統計(単位) 57

表7 北米:規制当局、政府機関、

その他の組織 62

表8 アジア太平洋地域:規制当局、政府機関、

63

表 9 ヨーロッパ:規制当局、政府機関、

その他の組織 64

表 10 HS コード 6909 の国別輸入シナリオ、

2019~2023 年(百万米ドル) 65

表11 HSコード6909の輸出シナリオ、国別、

2019年~2023年(百万米ドル) 66

表12 先進セラミックスエコシステムにおける企業の役割 67

表13 先進セラミックス市場:主要な会議およびイベント、2025年 72

表14 過去10年間における特許保有企業トップ10、2015年~2024年 76

表15 地域別平均販売価格動向、2020年~2023年(米ドル/kg) 78

表16 エンドユーザー産業別の主要企業の平均販売価格動向、2023年(米ドル/kg) 79

79

表 17 平均販売価格の推移、用途別、2020~2023年(米ドル/kg) 80

表 18 先進セラミックス市場、材料別、2020~2023年(キロトン) 82

表19 先進セラミックス市場:材料別、2024年~2029年(キロトン) 83

表20 先進セラミックス市場:材料別、2020年~2023年(百万米ドル) 83

表21 先進セラミックス市場、材料別、2024~2029年(百万米ドル) 83

表22 先進セラミックス市場、用途別、2020~2023年(キロトン) 91

表23 先進セラミックス市場:用途別、2024年~2029年(キロトン) 92

表24 先進セラミックス市場:用途別、2020年~2023年(百万米ドル) 92

表25 先進セラミックス市場、用途別、2024~2029年(百万米ドル) 92

表26 先進セラミックス市場、最終用途産業別、2020~2023年(キロトン) 98

表27 先進セラミックス市場、最終用途産業別、2024年~2029年(キロトン) 99

表28 先進セラミックス市場、最終用途産業別、

2020年~2023年(百万米ドル) 100

表29 先進セラミックス市場、用途産業別、

2024年~2029年(百万米ドル) 101

表30 先進セラミックス市場、地域別、2020年~2023年(キログトン) 114

表31 先進セラミックス市場:地域別、2024年~2029年(キロトン) 114

表32 先進セラミックス市場:地域別、2020年~2023年(百万米ドル) 114

表33 先進セラミックス市場:地域別、2024年~2029年(百万米ドル) 115

表34 北米:先進セラミックス市場:国別、

2020年~2023年(キログラム) 117

表35 北米:先進セラミックス市場、国別、

2024~2029年(キロトン) 117

表36 北米:先進セラミックス市場、国別、

2020~2023年(百万米ドル) 117

表37 北米:先進セラミックス市場、国別、

2024~2029年(百万米ドル) 117

表38 北米:先進セラミックス市場、最終用途産業別、

2020~2023年(キログラムトン) 118

表39 北米:先進セラミックス市場、最終用途産業別、

2024~2029年(キロトン) 118

表40 北米:先進セラミックス市場、最終用途産業別、

2020~2023年(百万米ドル) 119

表41 北米:先進セラミックス市場、最終用途産業別、

2024~2029年(百万米ドル) 119

表42 アメリカ:先進セラミックス市場、最終用途産業別、

2020~2023年(キロトン) 121

表43 アメリカ:先進セラミックス市場、最終用途産業別、

2024年~2029年(キロトン) 121

表44 アメリカ:先進セラミックス市場、最終用途産業別、

2020年~2023年(百万米ドル) 121

表45 アメリカ:先進セラミックス市場、最終用途産業別、

2024年~2029年(百万米ドル) 122

表46 カナダ:先進セラミックス市場、最終用途産業別、

2020年~2023年(キロトン) 123

表47 カナダ:先進セラミック市場、最終用途産業別、

2024~2029年(キログラム) 123

表48 カナダ:先進セラミック市場、最終用途産業別、

2020~2023年(百万米ドル) 124

表49 カナダ:先進セラミックス市場、最終用途産業別、

2024~2029年(百万米ドル) 124

表50 メキシコ:先進セラミックス市場、最終用途産業別、

2020~2023年(キロトン) 125

表51 メキシコ:先進セラミックス市場、最終用途産業別、

2024~2029年(キロトン) 125

表52 メキシコ:先進セラミックス市場、最終用途産業別、

2020~2023年(百万米ドル) 126

表53 メキシコ:先進セラミックス市場、最終用途産業別、

2024年~2029年(百万米ドル) 126

表54 ヨーロッパ:先進セラミックス市場、国別、2020年~2023年(キログラム) 128

表55 ヨーロッパ:先進セラミックス市場、国別、2024年~2029年(キログラム) 128

表56 ヨーロッパ:先進セラミックス市場、国別、

2020年~2023年(百万米ドル) 128

表57 ヨーロッパ:先進セラミックス市場、国別、

2024年~2029年(百万米ドル) 129

表58 ヨーロッパ:先進セラミックス市場、最終用途産業別、

2020年~2023年(キロトン) 129

表59 ヨーロッパ:先進セラミックス市場、最終用途産業別、

2024年~2029年(キロトン) 129

表60 ヨーロッパ先進セラミックス市場、最終用途産業別、

2020年~2023年(百万米ドル) 130

表61 ヨーロッパ:先進セラミックス市場、最終用途産業別、

2024年~2029年(百万米ドル) 130

表62 ドイツ:先進セラミックス市場、最終用途産業別、

2020年~2023年(キログラム) 132

表63 ドイツ:先進セラミック市場、最終用途産業別、

2024~2029年(キロトン) 132

表64 ドイツ:先進セラミック市場、最終用途産業別、

2020~2023年(百万米ドル) 132

表65 ドイツ:先進セラミックス市場、最終用途産業別、

2024~2029年(百万米ドル) 133

表66 フランス:先進セラミックス市場、最終用途産業別、

2020~2023年(キロトン) 134

表67 フランス:先進セラミック市場、最終用途産業別、

2024年~2029年(キロトン) 134

表68 フランス:先進セラミック市場、最終用途産業別、

2020年~2023年(百万米ドル) 134

表69 フランス:先進セラミックス市場、最終用途産業別、

2024~2029年(百万米ドル) 135

表70 英国:先進セラミックス市場、最終用途産業別、

2020~2023年(キロトン) 136

表 71 英国:先進セラミックス市場、最終用途産業別、

2024~2029年(キロトン) 136

表 72 英国:先進セラミックス市場、最終用途産業別、

2020~2023年(百万米ドル) 136

表73 英国:先進セラミックス市場、最終用途産業別、

2024年~2029年(百万米ドル) 137

表74 イタリア:先進セラミックス市場、最終用途産業別、

2020年~2023年(キロトン) 138

表75 イタリア:先進セラミックス市場、最終用途産業別、

2024年~2029年(キロトン) 138

表76 イタリア:先進セラミックス市場、最終用途産業別、

2020年~2023年(百万米ドル) 138

表77 イタリア:先進セラミックス市場、最終用途産業別、

2024年~2029年(百万米ドル) 139

表78 スペイン:先進セラミックス市場、最終用途産業別、

2020年~2023年(キログトン) 140

表79 スペイン:先進セラミックス市場、最終用途産業別、

2024年~2029年(キロトン) 140

表80 スペイン:先進セラミックス市場、最終用途産業別、

2020年~2023年(百万米ドル) 141

表81 スペイン:先進セラミックス市場、最終用途産業別、

2024年~2029年(百万米ドル) 141

表82 ヨーロッパその他:先進セラミックス市場、最終用途産業別、

2020年~2023年(キロトン) 142

表 83 ヨーロッパその他:先進セラミックス市場、最終用途産業別、

2024~2029年(キログラム) 142

表 84 ヨーロッパその他:先進セラミックス市場、最終用途産業別、

2020~2023年(百万米ドル) 143

表85 ヨーロッパその他:先進セラミックス市場、最終用途産業別、

2024年~2029年(百万米ドル) 143

表86 アジア太平洋:先進セラミックス市場、国別、

2020年~2023年(キロトン) 144

表 87 アジア太平洋地域:先進セラミックス市場、国別、

2024~2029年(キログラム) 145

表 88 アジア太平洋地域:先進セラミックス市場、国別、

2020~2023年(百万米ドル) 145

表89 アジア太平洋地域:先進セラミックス市場、国別、

2024~2029年(百万米ドル) 145

表90 アジア太平洋地域:先進セラミックス市場、最終用途産業別、

2020~2023年(キロトン) 146

表 91 アジア太平洋地域:先進セラミックス市場、最終用途産業別、

2024~2029年(キロトン) 146

表 92 アジア太平洋地域:先進セラミックス市場、最終用途産業別、

2020~2023年(百万米ドル) 146

表 93 アジア太平洋地域:先進セラミックス市場、最終用途産業別、

2024~2029年(百万米ドル) 147

表 94 中国:先進セラミックス市場、最終用途産業別、

2020~2023年(キロトン) 148

表 95 中国:先進セラミックス市場、最終用途産業別、

2024~2029年(キロトン) 149

表 96 中国:先進セラミックス市場、最終用途産業別、

2020~2023年(百万米ドル) 149

表97 中国:先進セラミックス市場、最終用途産業別、

2024年~2029年(百万米ドル) 149

表98 日本:先進セラミックス市場、最終用途産業別、

2020年~2023年(キロトン) 151

表 99 日本:先進セラミックス市場、最終用途産業別、

2024~2029年(キロトン) 151

表 100 日本:先進セラミックス市場、最終用途産業別、

2020~2023年(百万米ドル) 151

表 101 日本:先進セラミックス市場、最終用途産業別、

2024~2029年(百万米ドル) 152

表 102 インド:先進セラミックス市場、最終用途産業別、

2020~2023年(キロトン) 153

表 103 インド:先進セラミックス市場、最終用途産業別、

2024~2029年(キロトン) 153

表 104 インド:先進セラミックス市場、最終用途産業別、

2020~2023年(百万米ドル) 154

表 105 インド:先進セラミックス市場、最終用途産業別、

2024~2029年(百万米ドル) 154

表 106 韓国:先進セラミックス市場、最終用途産業別、

2020~2023年(キロトン) 155

表 107 韓国:先進セラミックス市場、最終用途産業別、

2024~2029年(キロトン) 155

表 108 韓国:先進セラミックス市場、最終用途産業別、

2020~2023年(百万米ドル) 156

表 109 韓国:先進セラミックス市場、最終用途産業別、

2024~2029年(百万米ドル) 156

表 110 台湾:先進セラミックス市場、最終用途産業別、

2020~2023年(キロトン) 157

表111 台湾:先進セラミック市場、最終用途産業別、

2024年~2029年(キロトン) 157

表112 台湾:先進セラミック市場、最終用途産業別、

2020年~2023年(百万米ドル) 158

表 113 台湾:先進セラミック市場、最終用途産業別、

2024~2029年(百万米ドル) 158

表 114 アジア太平洋地域その他:先進セラミック市場、最終用途産業別、2020~2023年(キロトン) 159

表115 アジア太平洋地域その他:先進セラミックス市場、最終用途産業別、2024年~2029年(キロトン) 159

表116 アジア太平洋地域その他:先進セラミックス市場、最終用途産業別、2020年~2023年(百万米ドル) 160

表117 アジア太平洋地域その他:先進セラミックス市場、最終用途産業別、2024年~2029年(百万米ドル) 160

表118 中東およびアフリカ:先進セラミックス市場、国別、

2020年~2023年(キログトン) 161

表119 中東およびアフリカ:先進セラミックス市場、国別、

2024年~2029年(キロトン) 161

表120 中東およびアフリカ:先進セラミックス市場、国別、

2020年~2023年(百万米ドル) 161

表121 中東およびアフリカ:先進セラミックス市場、国別、

2024年~2029年(百万米ドル) 162

表122 中東およびアフリカ:先進セラミックス市場、最終用途産業別、2020年~2023年(キロトン) 162

表123 中東およびアフリカ:先進セラミックス市場、最終用途産業別、2024年~2029年(キロトン) 162

表124 中東およびアフリカ:先進セラミック市場、最終用途産業別、2020年~2023年(百万米ドル) 163

表125 中東およびアフリカ:先進セラミックス市場、最終用途産業別、2024年~2029年(百万米ドル) 163

表126 サウジアラビア:先進セラミックス市場、最終用途産業別、

2020年~2023年(キロトン) 165

表127 サウジアラビア:先進セラミックス市場、最終用途産業別、

2024年~2029年(キロトン) 165

表128 サウジアラビア:先進セラミックス市場、最終用途産業別、

2020年~2023年(百万米ドル) 166

表129 サウジアラビア:先進セラミックス市場、最終用途産業別、

2024年~2029年(百万米ドル) 166

表130 アラブ首長国連邦:先進セラミックス市場、最終用途産業別、

2020年~2023年(キロトン) 167

表131 UAE:先進セラミック市場、最終用途産業別、

2024年~2029年(キロトン) 167

表132 UAE:先進セラミック市場、最終用途産業別、

2020年~2023年(百万米ドル) 168

表133 UAE:先進セラミックス市場、最終用途産業別、

2024年~2029年(百万米ドル) 168

表134 GCC諸国その他:先進セラミックス市場、最終用途産業別、2020年~2023年(キロトン) 169

表135 GCC諸国その他:先進セラミックス市場、最終用途産業別、2024年~2029年(キロトン) 169

表136 GCC諸国その他:先進セラミックス市場、最終用途産業別、2020年~2023年(百万米ドル) 170

表 137 GCC諸国その他:先進セラミックス市場、最終用途産業別、2024年~2029年(百万米ドル) 170

表 138 南アフリカ:先進セラミックス市場、最終用途産業別、

2020年~2023年(キロトン) 171

表 139 南アフリカ:先進セラミック市場、最終用途産業別、

2024~2029年(キログラム) 171

表 140 南アフリカ:先進セラミック市場、最終用途産業別、

2020~2023年(百万米ドル) 172

表 141 南アフリカ:先進セラミックス市場、最終用途産業別、

2024~2029年(百万米ドル) 172

表142 中東・アフリカその他地域:先進セラミック市場、最終用途産業別、2020年~2023年(キロトン) 173

表143 中東およびアフリカのその他地域:先進セラミック市場、最終用途産業別、2024年~2029年(キロトン) 173

表144 中東・アフリカその他地域:先進セラミック市場、最終用途産業別、2020年~2023年(百万米ドル) 173

表145 中東およびアフリカのその他地域:先進セラミックス市場、最終用途産業別、2024年~2029年(百万米ドル) 174

表146 南米アメリカ:先進セラミックス市場、国別、

2020年~2023年(キロトン) 174

表147 南米アメリカ:先進セラミックス市場、国別、

2024年~2029年(キロトン) 174

表148 南米アメリカ:先進セラミックス市場、国別、

2020年~2023年(百万米ドル) 175

表 149 南米:先進セラミックス市場、国別、

2024~2029年(百万米ドル) 175

表 150 南米:先進セラミックス市場、最終用途産業別、

2020~2023年(キロトン) 175

表151 南米アメリカ:先進セラミックス市場、最終用途産業別、

2024年~2029年(キロトン) 176

表152 南米アメリカ:先進セラミックス市場、最終用途産業別、

2020年~2023年(百万米ドル) 176

表153 南米アメリカ:先進セラミックス市場、最終用途産業別、

2024年~2029年(百万米ドル) 176

表154 ブラジル:先進セラミックス市場、最終用途産業別、2020年~2023年(キロトン) 177

表155 ブラジル:先進セラミック市場、最終用途産業別、

2024年~2029年(キロトン) 178

表156 ブラジル:先進セラミック市場、最終用途産業別、

2020年~2023年(百万米ドル) 178

表157 ブラジル:先進セラミックス市場、最終用途産業別、

2024年~2029年(百万米ドル) 178

表158 アルゼンチン:先進セラミックス市場、最終用途産業別、

2020年~2023年(キロトン) 180

表 159 アルゼンチン:先進セラミック市場、最終用途産業別、

2024~2029年(キロトン) 180

表 160 アルゼンチン:先進セラミック市場、最終用途産業別、

2020~2023年(百万米ドル) 180

表161 アルゼンチン:先進セラミックス市場、最終用途産業別、

2024年~2029年(百万米ドル) 181

表162 南米その他:先進セラミックス市場、最終用途産業別、2020年~2023年(キロトン) 181

表163 南米その他地域:先進セラミック市場、最終用途産業別、2024年~2029年(キロトン) 182

表164 南米その他地域:先進セラミック市場、最終用途産業別、2020年~2023年(百万米ドル) 182

表165 南米アメリカその他:先進セラミック市場、最終用途産業別、2024年~2029年(百万米ドル) 182

表166 先進セラミック市場:主要企業が採用した戦略の概要

2020年~2024年 184

表167 先進セラミックス市場:競争の度合い、2023年 188

表168 先進セラミックス市場:地域別市場規模 196

表169 先進セラミックス市場:種類別市場規模 197

表170 先進セラミックス市場:用途別市場規模 198

表171 先進セラミックス市場:最終用途産業別市場規模 199

表172 先進セラミックス市場:主要新興企業/中小企業 202

表173 先進セラミック市場:新興企業/中小企業の競合ベンチマーク

203

表174 先進セラミック市場:製品発売、

2020年1月~2024年9月 205

表175 先進セラミック市場:取引、2020年1月~2024年9月 206

表176 先進セラミック市場:拡張、2020年1月~2024年9月 207

表177 京セラ株式会社:会社概要 209

表178 京セラ株式会社:製品/ソリューション/サービス 210

表179 京セラ株式会社:拡張、2020年1月~2024年9月 214

表 180 CERAMTEC:会社概要 216

表 181 CERAMTEC:製品/ソリューション/サービス 216

表 182 CERAMTEC:2020年1月~2024年9月の新製品 219

表183 COORSTEK:会社概要 221

表184 COORSTEK:製品/ソリューション/サービス 221

表185 COORSTEK:拡張(2020年1月~2024年9月) 224

表186 MORGAN ADVANCED MATERIALS:会社概要 226

表187 MORGAN ADVANCED MATERIALS:製品/ソリューション/サービス 227

表188 MORGAN ADVANCED CERAMICS:取引、2020年1月~2024年9月 230

表189 3M:会社概要 232

表190 3M:製品/ソリューション/サービス 233

表191 AGCセラミックス株式会社:会社概要 236

表192 AGCセラミックス株式会社:製品/ソリューション/サービス 237

表193 株式会社MARUWA:会社概要 239

表194 株式会社MARUWA:製品/ソリューション/サービス 240

表195 サンゴバン・パフォーマンス・セラミックス&レフラクトリーズ:会社概要 242

表196 サンゴバン・パフォーマンス・セラミックス&レフラクトリーズ:製品/ソリューション/サービス 242

表197 ポール・ラウシェルト・ゲーエムベーハー・ウント・コー・ケーゲー:会社概要 244

表 198 PAUL RAUSCHERT GMBH & CO. KG.:製品/ソリューション/サービス 245

表 199 ELAN TECHNOLOGY:会社概要 246

表 200 ELAN TECHNOLOGY:製品/ソリューション/サービス 246

表201 エルリコン:会社概要 248

表202 西村アドバンスト・セラミックス株式会社:会社概要 249

表203 マクダネル・アドバンスト・マテリアル・テクノロジーズLLC:会社概要 250

表204 オルテック株式会社:会社概要 251

表205 マテリオン・コーポレーション:会社概要 252

表206 ブラッシュ・プレシジョン・セラミックス:会社概要 253

表207 フェローテック:会社概要 254

表208 COIC:会社概要 255

表209 BCE SPECIAL CERAMICS GMBH:会社概要 256

表210 STC MATERIAL SOLUTIONS:会社概要 257

表211 MOMENTIVE TECHNOLOGIES:会社概要 258

表212 DYSON TECHNICAL CERAMICS:会社概要 259

表213 アドバンスト・セラミックス・マニュファクチャリング:会社概要 260

表214 バコニー・テクニカル・セラミックス:会社概要 261

表215 ウォニックQNCコーポレーション:会社概要 262

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/