航空宇宙保険市場分析:

- 市場成長と規模:航空宇宙保険市場は、商業航空旅行の需要増加と航空機システムおよび航空会社業務のデジタル化の進展により、堅調な成長を遂げています。

- 主な市場推進要因:主な要因には、進化する規制要件、ハリケーンや山火事などの自然災害の頻度と深刻度の増加、航空機の改修への注目度の高まりなどがあります。

- 技術の進歩:自律飛行システムやサイバーセキュリティの脅威など、航空宇宙産業では現在進行中のイノベーションが新たな複雑性やリスクをもたらしています。航空宇宙保険会社は、こうした新たな課題に対処するために専門的な補償を提供することで適応しています。

- 産業用アプリケーション:航空宇宙保険市場は、航空会社、航空機メーカー、空港運営者、サービスプロバイダーなど、幅広い産業関係者にサービスを提供しています。

- 主な市場動向:注目すべき動向としては、保険プロセスのデジタル変革、持続可能性や環境・社会・ガバナンス(ESG)への配慮への注目度の高まり、航空保険エコシステムにおけるインシュアテック新興企業の増加などが挙げられます。

- 地理的な傾向:航空機インフラの改善に向けた航空業界への投資の増加により、北米が世界の航空宇宙保険市場をリードしています。しかし、商業航空輸送施設の需要の高まりにより、アジア太平洋地域が急成長市場として台頭しています。

- 競合状況:市場の主要企業は、競争力を維持するためにデジタル化を取り入れ、製品ポートフォリオを拡大し、インシュアテック企業との提携を模索しています。

- 課題と機会:課題としては、航空業界におけるリスクの性質の進化、規制の複雑さ、地政学的な不確実性などが挙げられます。しかし、新興市場への対応、気候関連リスクへの対応、変化する顧客ニーズに応えるためのイノベーションといった機会が、これらの課題を克服すると予測されています。

航空宇宙保険市場の動向:

商業航空旅行の需要増加

商業航空旅行の需要増加が市場の成長を後押ししています。この需要は、経済成長、グローバル化、中流階級人口の増加など、さまざまな要因に起因しています。経済が拡大すると、人々の可処分所得も増加し、レジャーやビジネスでの旅行需要が高まります。航空会社は、この需要の高まりに応えるため、保有機材や路線を拡大しています。さらに、航空宇宙産業では、旅客数とフライトの頻度が大幅に増加しています。この成長は有望ですが、同時にリスクも高まります。航空宇宙保険は、航空機事故、賠償請求、財産や貨物への損害など、幅広い潜在的な問題に対する補償を提供することで、こうしたリスクを軽減する上で重要な役割を果たしています。航空宇宙保険会社は、航空会社、航空機メーカー、その他の産業関係者に対して包括的な保険を提供し、安全かつ持続可能な運航を確保しています。これには、航空機本体を保護する船体保険、潜在的な法的請求をカバーする賠償責任保険、ハイジャックやテロなどの航空関連リスクに対する補償が含まれます。

技術の進歩と新型航空機

航空宇宙産業における技術の進歩は、市場の成長を支えています。航空機の設計と技術における絶え間ない革新は、保険による補償で対応する必要のある新たなリスクと複雑性を生み出しています。最新の航空機には、自律飛行機能、高度な電子機器、複雑な制御システムなどの先進的なシステムが搭載されています。こうした革新は効率性と安全性を高める一方で、サイバーセキュリティの脅威などの潜在的な脆弱性をもたらします。航空宇宙保険会社は、こうした新たなリスクから航空会社や航空機メーカーを保護するための専門的な補償を提供できるよう体制を整えています。 また、電気飛行機やハイブリッド電気飛行機など、環境に優しく燃料効率の高い航空機の開発も、航空宇宙分野における技術革新の1つです。 保険会社は、こうした革新的な技術に関連するリスクの評価に積極的に取り組み、その使用から生じる可能性のある不具合や賠償責任をカバーする保険ソリューションを開発しています。

規制の変更とリスク管理

航空宇宙産業における規制の変更とリスク管理の重視の高まりは、市場の成長を後押ししています。世界中の航空当局は、乗客の安全と環境への責任を最高レベルで確保するために、安全基準と運航基準を絶えず更新しています。航空会社と航空宇宙企業は、こうした進化する規制への準拠が厳しく問われるようになっています。こうしたコンプライアンスへの注目度の高まりにより、より包括的な保険の適用が必要となっています。航空宇宙産業の保険会社は、最新の規制要件に適合する専門的な保険契約を提供し、顧客が基準を満たすことを保証しています。さらに、航空宇宙産業ではリスク管理が不可欠なものとなっています。航空会社や航空機メーカーは、業務に関連する潜在的なリスクを積極的に評価し、軽減しています。航空宇宙保険は、事故、自然災害、サプライチェーンの混乱などの不測の事態が発生した場合に財務的な保護を提供するもので、このリスク管理戦略の重要な要素となっています。

サイバーセキュリティの脅威

航空宇宙産業がデジタル化され、航空機のシステムや航空会社の業務が高度なテクノロジーに依存するようになるにつれ、サイバーセキュリティの脅威に対する脆弱性も高まっています。サイバー攻撃、データ漏洩、システムの脆弱性といったリスクは、航空の安全性と運航に大きな課題をもたらします。 航空宇宙産業の保険会社は、この進化する脅威の状況に対応するため、この産業特有のニーズに合わせた専門のサイバー保険商品を開発しています。 これらのサイバー保険は、事業中断、データ漏洩対応、第三者からの請求による賠償責任など、サイバーインシデントに起因する潜在的な損失をカバーします。航空宇宙産業が業務にデジタル技術を統合し続けるにつれ、サイバーセキュリティ保険ソリューションに対する需要は市場の大きな推進力となり、航空関係者がサイバー脅威による潜在的な財務的影響から確実に保護されるようになっています。

自然災害および異常気象

ハリケーン、山火事、異常気象などの自然災害の頻度と深刻さが増していることは、航空宇宙産業にとって大きなリスクとなっています。 これらの事象は航空機、空港施設、航空インフラに損害を与え、多額の財務的損失につながる可能性があります。航空宇宙産業の保険会社は、このようなリスクをカバーする保険を提供しており、航空業界の関係者が自然災害による財務的影響から回復できるよう支援しています。 気候変動に関連する課題、すなわち、より頻繁で深刻な気象現象の増加により、航空宇宙産業における環境および気象関連のリスクに対応する保険ソリューションに対する需要が高まっています。 気候に関連するリスクが引き続き進化する中、航空宇宙産業の保険会社は、業界の変化するニーズと課題に対応するために、提供する保険を適応させています。

老朽化した航空機

航空会社は予算の制約や特定の運用ニーズにより、古い航空機を運用することがよくあります。 古い航空機でも安全性や信頼性は保たれている場合が多いですが、より頻繁なメンテナンスや修理が必要となり、コスト増につながる可能性があります。 航空宇宙保険会社は、航空機の高齢化に伴う特有のリスクに対応する専門的な補償を提供し、航空会社がより効率的に運用できるよう支援しています。

この補償には、潜在的な機械故障、構造上の問題、予期せぬメンテナンス要件の可能性の高まりに対する保護が含まれます。

- 航空会社が古い航空機群の維持における業務上の課題と費用対効果のバランスを取るなかで、これらの特定のリスクに対応する保険ソリューションは不可欠なものとなり、航空機の高齢化は航空宇宙保険市場を牽引する要因となっています。

- 航空宇宙保険業界のセグメント化:IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界および地域レベルでの予測を提供しています。当社のレポートでは、種類と用途に基づいて市場を分類しています。

内訳:

- 生命保険

- 損害保険

- その他

損害保険が市場シェアの大半を占める

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、生命保険、損害保険、その他が含まれます。レポートによると、損害保険が最大のセグメントを占めています。

財産保険は主に、住宅、建物、貴重な資産などの物理的財産の損害や損失による金銭的損失から個人、企業、組織を保護する保険契約を網羅しています。財産保険の契約内容は多岐にわたり、火災、自然災害、盗難、破壊行為などの事象をカバーしています。このセグメントは、住宅所有者、財産所有者、企業にとって重要なもので、重大な金銭的打撃をもたらす可能性がある不測の事態に対するセーフティネットを提供します。

生命保険セグメントは、契約者の死亡時に個人とその家族に経済的保護を提供することに重点を置いています。生命保険には、定期生命保険、終身保険、ユニバーサル生命保険など、さまざまな形態があります。これらの保険は、契約者の死亡時に、死亡保険金と呼ばれる金銭的給付を受益者に提供します。

用途別内訳:

- サービスプロバイダー

- 空港運営者

- その他

空港運営者が産業用で最大のシェアを占める

用途別に市場を詳細に分類・分析した結果も報告書に記載されています。これには、サービスプロバイダー、空港運営者、その他が含まれます。報告書によると、空港運営者が最大の市場シェアを占めています。

航空産業用市場では、空港運営者が最大の割合を占めています。空港運営者は、空港および関連施設の管理、運営、維持管理を担当しています。これらの事業体は、旅客サービスから航空交通管理まで、空港の効率的な機能の確保において重要な役割を果たしています。空港運営者は、事故に対する賠償責任保険、空港インフラに対する財産保険、混乱時の潜在的な収益損失に対応するための事業中断補償など、さまざまな専門的な保険を必要としています。

サービスプロバイダーセグメントには、空港運営自体を除く航空業界にサービスを提供する多様な企業や組織が含まれます。このカテゴリーには、航空会社、地上支援業務会社、ケータリングサービス、航空機メンテナンスプロバイダーなど、その他多くの企業が含まれます。各サービスプロバイダーは、それぞれの業務に関連する独自のリスクに直面しています。航空会社は、旅客の賠償責任や航空機の損害に対する補償を必要とし、メンテナンス会社は、過失や不作為に対する保険を必要とします。

地域別内訳:

- 北米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- 中南米

北米が市場をリードし、航空宇宙保険市場で最大のシェアを占める

市場調査レポートでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米を含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米の航空宇宙保険市場は、保険業界におけるデジタル化の進展によって牽引されています。保険会社は、引受業務、保険金請求処理、顧客体験の向上を目的として、人工知能(AI)やデータ分析などの先進技術を採用しています。このデジタルシフトは、効率性、パーソナライゼーション、費用対効果のニーズによって推進されています。特に米国における規制の進展が、保険業界の状況を形作っています。医療保険やサイバーセキュリティ要件に関連する規制の変更は、商品提供やリスク管理の手法に影響を与えています。

購買力のある中流階級の拡大により、アジア太平洋地域は依然として大きな存在感を示しています。この成長は、生命保険、医療保険、損害保険など、さまざまな保険商品の需要を喚起しています。インドや東南アジア諸国などのアジア太平洋地域の新興市場は、保険会社にとって大きなチャンスをもたらしています。保険のメリットに対する認識の高まりと顧客基盤の拡大が、これらの地域の市場成長を後押ししています。

ヨーロッパもまた、透明性とリスク評価の必要性から、市場の重要な地域となっています。 ヨーロッパでは、環境、社会、ガバナンス(ESG)への配慮が重要視されています。 保険会社は、進化する顧客の期待に応えるため、投資戦略や商品提供にESG基準を取り入れています。

中南米では、経済状況の変化に対応する革新的で柔軟な商品を提供する保険会社の増加により、航空宇宙保険市場の成長が期待されています。

中東・アフリカ地域では、財産および建設関連の保険カバーに対する需要の高まりを背景に、航空宇宙保険市場が発展しつつあります。

航空宇宙保険産業における主要企業:

保険市場の主要企業は、戦略的に変化する顧客ニーズや技術進歩に対応しています。 デジタル化に多額の投資を行い、人工知能(AI)やデータ分析を活用して、引受の精度、保険金請求処理の効率性、顧客対応の改善を図っています。さらに、これらの企業はサイバーセキュリティや気候変動などの新たなリスクに対応するため、商品ポートフォリオを拡大しています。多くの保険会社は、持続可能な慣行を取り入れ、環境、社会、ガバナンス(ESG)の基準を投資戦略や保険商品に組み込むことで、進化する顧客の期待や規制要件に対応しようとしています。また、急速に進化する業界の状況において、革新的で競争力を維持するために、インシュアテックの新興企業との提携も模索しています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。 市場における主要企業の一部は以下の通りです:

- Allianz SE

- American International Group Inc.

- Global Aerospace Inc.

- Hallmark Financial Services Inc.

- Marsh LLC

- China Life Insurance (Overseas) Company Limited

- Travers & Associates

- Malayan Insurance

- Axa S.A.

- ING Group

- Old Republic Aerospace

- Hiscox Ltd.

- Wells Fargo & Company

- Avion Insurance

(これは主要企業の一部のリストであり、完全なリストはレポートに掲載されています。)

最新ニュース:

- 2021年11月:Global Aerospace Inc.とSkyWatchが提携し、年間、月間、週間、日間の補償オプションを提供する、レンタル軽飛行機向けの使用ベースの保険商品を発売した。

- 2022年11月:Marsh LLCは、英国本土からの初の宇宙ロケット打ち上げに保険を適用したと発表した。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 産業の主要トレンド

5 世界の航空宇宙保険市場

5.1 市場概要

5.2 市場実績

5.3 新型コロナの影響

5.4 種類別市場内訳

5.5 用途別市場内訳

5.6 地域別市場内訳

5.7 市場予測

6 種類別市場内訳

6.1 生命保険

6.1.1 市場動向

6.1.2 市場予測

6.2 損害保険

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場規模推移

7.1 サービスプロバイダー

7.1.1 市場動向

7.1.2 市場予測

7.2 空港運営者

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 地域別市場規模推移

8.1 北米

8.1.1 市場動向

8.1.2 市場予測

8.2 ヨーロッパ

8.2.1 市場動向

8.2.2 市場予測

8.3 アジア太平洋

8.3.1 市場動向

8.3.2 市場予測

8.4 中東・アフリカ

8.4.1 市場動向

8.4.2 市場予測

8.5 中南米

8.5.1 市場動向

8.5.2 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターのファイブフォース分析

11.1 概要

11.2 買い手の交渉力

11.3 サプライヤーの交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 競合状況

12.1 市場構造

12.2 主要企業

12.3 主要企業のプロフィール

12.3.1 アリアンツ SE

12.3.2 アメリカン・インターナショナル・グループ(AIG)

12.3.3 グローバル・エアロスペース

12.3.4 ホールマーク・ファイナンシャル・サービス

12.3.5 マーシュLLC

12.3.6 中国人寿保険(海外)有限公司

12.3.7 トラヴァース・アンド・アソシエイツ

12.3.8 マレーヤン保険

12.3.9 アクサS.A.

12.3.10 INGグループ

12.3.11 オールド・リパブリック・エアロスペース

12.3.12 ヒスコックス社

12.3.13 ウェルズ・ファーゴ・アンド・カンパニー

12.3.14 アビオン保険

図表

図1:世界:航空宇宙保険市場:主な推進要因と課題

図2:世界:航空宇宙保険市場:売上高(百万米ドル)、2019年~2024年

図3:世界:航空宇宙保険市場:種類別内訳(%)、2024年

図4:世界:航空宇宙保険市場:用途別内訳(%)、2024年

図5:世界:航空宇宙保険市場:地域別内訳(2024年、%)

図6:世界:航空宇宙保険市場予測:売上高(百万米ドル単位)、2025年~2033年

図7:世界:航空宇宙保険産業:SWOT分析

図8:世界:航空宇宙保険産業:バリューチェーン分析

図9:世界:航空宇宙保険産業:ポーターのファイブフォース分析

図10:世界:航空宇宙保険(生命保険)市場:売上高(百万米ドル)、2019年および2024年

図11:世界:航空宇宙保険(生命保険)市場予測:売上高(百万米ドル)、2025年~2033年

図12:世界:航空宇宙保険(財産保険)市場:売上高(百万米ドル)、2019年および2024年

図13:世界:航空宇宙保険(財産保険)市場予測:売上高(百万米ドル)、2025年~2033年

図14:世界:航空宇宙保険(その他)市場:売上高(百万米ドル)、2019年および2024年

図15:世界:航空宇宙保険(その他)市場予測:売上高(百万米ドル)、2025年~2033年

図16:世界:航空宇宙保険(サービスプロバイダー)市場:売上高(百万米ドル)、2019年および2024年

図17:世界:航空宇宙保険(サービスプロバイダー)市場予測:売上高(百万米ドル)、2025年~2033年

図18:世界:航空宇宙保険(空港運営者)市場:売上高(百万米ドル単位)、2019年および2024年

図19:世界:航空宇宙保険(空港運営者)市場予測:売上高(百万米ドル単位)、2025年~2033年

図20:世界:航空宇宙保険(その他の用途)市場:売上高(百万米ドル)、2019年および2024年

図21:世界:航空宇宙保険(その他の用途)市場予測:売上高(百万米ドル)、2025年~2033年

図22:北米:航空宇宙保険市場:売上高(百万米ドル)、2019年および2024年

図23:北米:航空宇宙保険市場予測:売上高(百万米ドル)、2025年~2033年

図24:ヨーロッパ:航空宇宙保険市場:売上高(百万米ドル)、2019年および2024年

図25:ヨーロッパ:航空宇宙保険市場予測:売上高(百万米ドル)、2025年~2033年

図26:アジア太平洋地域:航空宇宙保険市場:売上高(百万米ドル)、2019年および2024年

図27:アジア太平洋地域:航空宇宙保険市場予測:売上高(百万米ドル)、2025年~2033年

図28:中東・アフリカ:航空宇宙保険市場:売上高(百万米ドル)、2019年および2024年

図29:中東・アフリカ:航空宇宙保険市場予測:売上高(百万米ドル)、2025年~2033年

図30:中南米:航空宇宙保険市場:売上高(百万米ドル)、2019年および2024年

図31:中南米:航空宇宙保険市場予測:売上高(百万米ドル)、2025年~2033年

表の一覧

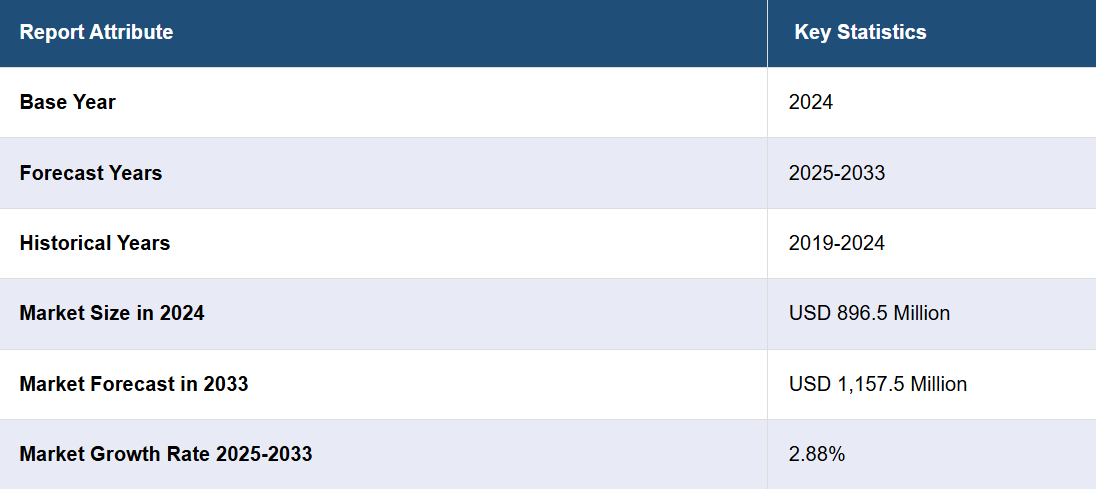

表1:世界:航空宇宙保険市場:主な産業ハイライト、2024年および2033年

表2:世界:航空宇宙保険市場予測:種類別内訳(百万米ドル)、2025年~2033年

表3:世界:航空宇宙保険市場予測:用途別内訳(百万米ドル)、2025年~2033年

表4:世界:航空宇宙保険市場予測:地域別内訳(百万米ドル)、2025年~2033年

表5:世界:航空宇宙保険市場構造

表6:世界:航空宇宙保険市場:主要企業

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/