予測期間中の航空宇宙部品製造市場の規模は?

- リクエストする 市場には、旅客機やビジネスジェット機、一般航空機を含む航空機用の原材料や部品の生産が含まれます。市場の成長は、商業およびビジネス航空旅行の需要増加、航空機の入れ替え、航空貨物量の増加によって牽引されています。注目されている航空機部品には、エンジン、断熱部品、翼、アクセサリーなどがあります。民間航空宇宙産業は、旅客数の増加、燃料効率の高い航空機、より頻繁で手頃な価格のフライトの増加により、成長を遂げています。

- 航空機による輸送は、人や物の輸送手段として不可欠であり、世界的なつながりに大きく貢献しています。また、航空旅客と空港施設の温室効果ガス排出量を削減する傾向も市場に影響を与えており、新時代の環境にやさしい航空機の開発につながっています。航空券の価格とフライトの頻度は、市場力学における重要な要因であり続けています。

航空宇宙部品製造業界はどのように区分され、最大の区分はどれか?

航空宇宙部品製造業界調査レポートでは、2025年から2029年の期間について「10億米ドル」単位での予測と推定、および2019年から2023年の期間についての以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- 製品

- 機体構造

- エンジン

- 航空電子工学

- その他

- 航空機タイプ

- 商業用

- ビジネス

- 軍用

- 材料

- アルミニウム 6061-T6

- ステンレス鋼

- チタン

- 方法

- CNC加工

- 板金加工

- 射出成形

- 地域

- 北米

- カナダ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 中東・アフリカ

- 南米

- 北米

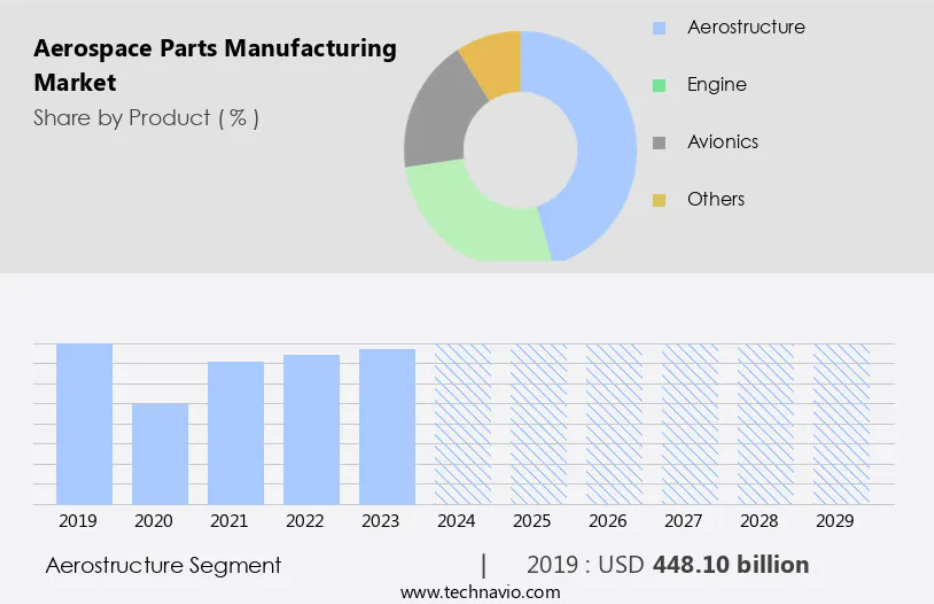

製品別洞察

- エアロストラクチャーセグメントは、予測期間中に大幅な成長が見込まれています。

この市場は、胴体、翼、飛行制御面などのコンポーネントを含むエアロストラクチャーに対する大きな需要によって牽引されています。これらの重要な要素は、航空機の構造的完全性、空力性能、および制御能力を確保します。航空機の主要な本体である胴体は、乗客、貨物、および重要なシステムを収容します。エンジンは揚力を発生させ、安定性と操縦性を高め、操縦面はパイロットの操縦性を向上させます。航空宇宙部品製造の世界市場は、航空旅行の増加、航空機の入れ替え、防衛近代化プログラムなどの要因により、民間および軍用航空機の需要が増加しているため、継続的に拡大しています。この成長は、民間航空機、ビジネスジェット機、一般航空機、軍用機、宇宙探査ミッション向けの航空機構造の生産に反映されています。

市場には、エンジン、断熱材部品、MROサービス、およびフライ・バイ・ワイヤ、フライ・バイ・ライト飛行制御、システム監視、衝突防止システム、パイロット・インターフェース・システム、フライト・マネジメント・システムなどを含む航空電子工学セグメントなど、さまざまなセグメントが含まれます。市場の成長は、貨物輸送、貨物サービス、レジャー飛行、短距離商業輸送、エアタクシー、通勤用航空機、軍隊、戦車、自動車車両用の軍用機などの要因によってさらに促進されています。航空宇宙および防衛産業における航空機の老朽化も市場の成長に寄与しています。新世代航空機用の航空機構造の生産、航空券の価格、フライトの頻度、フライトの可用性、空港施設は、市場の拡大をさらに促進しています。

航空機構造セグメントは、2019年には4481.0億米ドルの規模に達し、予測期間中に緩やかな増加を示しました。

地域分析

- 北米は、予測期間中に世界市場の成長に51%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域ごとのトレンドと推進要因について詳細に説明しています。

北米市場は、商業用および軍用航空機における先進的なコンポーネントの需要、および宇宙探査ミッションの成長によって牽引されています。北米の技術的リーダーシップとエンジニアリングの専門知識により、同地域の企業は業界の最前線に位置しています。この地域の相互に結びついた航空宇宙産業のエコシステムは、メーカー、サプライヤー、研究機関、大学、政府機関から構成されており、コラボレーションとイノベーションを促進しています。 翼、胴体、断熱部品、エンジン、その他の重要な航空宇宙部品の製造には、3D プリンティングや空気力学構造などの先進的な製造プロセスが活用されています。 旅客輸送、燃料効率の高い航空機、民間航空機などを含む民間航空部門は、航空宇宙部品の重要な市場です。

さらに、軍用機、防衛近代化プログラム、軍事能力も航空宇宙部品の需要に貢献しています。また、MROサービス、推進システム、衛星用部品、宇宙船構造の必要性も市場をさらに拡大しています。航空貨物量の増加、レジャー飛行、短距離の商業輸送、エアタクシーも市場の成長に貢献しています。注目すべき分野には、フライ・バイ・ワイヤ、フライ・バイ・ライト飛行制御、システム監視、衝突防止システム、パイロット・インターフェース・システム、フライト・マネジメント・システムに重点を置いた航空電子工学分野が含まれます。この市場には、貨物輸送、貨物サービス、および民間航空機、ビジネス航空機、一般航空機、軍用機、ヘリコプター、自動車車両、戦車など、さまざまな種類の航空機が含まれます。

市場力学

弊社の研究員は、2024年をベース年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

航空宇宙部品製造業界の採用増加につながる主な市場推進要因は何でしょうか?

新しい民間および防衛用航空機に対する需要の増加が、市場の主な推進要因です。

- 市場は、新型の民間および防衛用航空機に対する需要の高まりにより、著しい成長を遂げています。世界的な人口増加、都市化、可処分所得の増加といった要因が、この傾向に拍車をかけています。 航空需要の高まりに応えるため、民間航空会社は航空機の入れ替えを優先しています。 燃料効率の良いエンジンや、複合材料を使用した断熱部品や航空構造材などの軽量素材を備えた最新鋭の航空機モデルが、ますます人気を集めています。これらの改善により、運航コストの削減と乗客定員の増加が実現し、航空旅行がより経済的なものとなっています。さらに、最新の機内エンターテイメントシステムやよりゆったりとした座席など、キャビンインテリアのアップグレードにより、乗客の体験が向上しています。

- また、防衛近代化プログラムや軍事能力の維持の必要性により、軍用機の需要も増加しています。この市場には、エンジン、翼、ファスナー、胴体、着陸装置など、さまざまな部品が含まれます。航空機部品の製造には、3Dプリントや先進材料などの革新的な技術が採用され、製造時間の短縮とコスト削減につながっています。また、この市場は宇宙探査ミッションにも対応しており、推進システム、衛星部品、宇宙船構造に使用される部品も含まれています。認証および承認プロセスにより、商業および軍事用途の両方において、最高水準の安全基準が確保されています。貨物輸送量の増加、貨物サービス、レジャー飛行、短距離商業輸送セグメントの増加により、この市場の成長はさらに加速しています。

- また、個人タクシー、通勤用航空機、軍用機、戦車、自動車なども市場の対象となっています。航空宇宙および防衛産業における航空機の老朽化により、航空機の継続的な改造、オーバーホール、再製造、および航空機のプロトタイプ開発が必要となっています。航空宇宙産業は炭素集約型の分野であるため、環境への影響が懸念されています。しかし、新世代航空機の開発や航空券の価格戦略、フライトの頻度、フライトの可用性などを通じて、温室効果ガス排出量の削減に向けた取り組みが行われています。

航空宇宙部品製造業界を形成する市場動向とは?

航空宇宙部品製造における急速な技術革新が今後の市場動向です。

- 効率性、競争力、革新性を高める技術革新が市場を牽引し、著しい成長を遂げています。その技術のひとつが積層造形法、すなわち3D印刷で、従来の方法と比較して、複雑な形状の部品を軽量化し、性能を向上させて製造することができます。この技術は、軽量ブラケットやエンジン部品から複雑な機体構造、さらにはロケットエンジンに至るまで、さまざまな部品の迅速なプロトタイプ作成、カスタマイズ、コスト効率の高い生産を可能にするため、航空宇宙部品の製造に役立っています。航空業界では、燃費効率の高い航空機の追求が絶えず続けられているほか、旅客数の増加や防衛近代化プログラムにより、航空宇宙部品の需要はさらに高まっています。

- 旅客機、ビジネス機、一般航空機、軍用機、宇宙探査機など、あらゆる種類の航空機には、断熱部品、推進システム、衛星部品などの各種航空宇宙部品、および航空機群の入れ替え、航空機の改造、航空機のオーバーホール、再組み立て、着陸装置、空気管理システム、作動および制御システム、航空電子工学、各種アクセサリーなどのMROサービスが必要となります。航空宇宙および防衛産業が温室効果ガス排出量の削減、航空券の価格、フライトの頻度、フライトの可用性に重点的に取り組んでいることも、市場の成長に貢献しています。

航空宇宙部品製造産業が成長する中で直面する課題とは?

航空宇宙部品製造に関連する高いコストは、業界の成長に影響を与える主な課題です。

- 航空宇宙部品の製造には、航空機用の部品の製造が関わっており、その部品は基本的な留め具からエンジンや航空電子工学のような複雑なシステムまで多岐にわたります。これらの部品の製造コストは大きく異なり、単純な部品は数百ドルから数千ドルですが、複雑で高度な部品は数万ドルから数百万ドルに上ることもあります。コストに影響を与える要因としては、部品の複雑さ、使用される材料、生産量、関連技術などが挙げられます。航空機メーカーは、航空機の信頼性と耐空性を確保するために、厳格な品質および安全基準を順守しなければなりません。 これらの部品は、民間およびビジネス航空機、軍用機、宇宙探査ミッション、および MRO サービスの安全な運航に不可欠です。

- 航空宇宙部品の市場には、旅客機および貨物機、一般航空機、軍用機、および宇宙船が含まれます。 航空宇宙部品の需要は、航空機群の入れ替え、旅客輸送量、燃料効率の高い航空機、航空貨物輸送量、および国防近代化プログラムなどの要因によって牽引されています。航空業界が成長を続ける中、新型航空機、航空機の転用、航空機のオーバーホールや再製造のニーズが高まっています。 着陸装置、空気管理システム、作動・制御システム、航空電子工学、翼、ドア、胴体などの航空機構造用の部品の需要が高まっています。 3D プリンティングや炭素繊維複合材などの先進的な製造技術が航空宇宙産業を変革し、より軽量で強度が高く、燃費効率の良い部品の製造を可能にしています。

独占的な顧客構造

航空宇宙部品製造市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、航空宇宙部品製造市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、業界内での存在感を高めるために、戦略的提携、航空宇宙部品製造市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

AEFPグループ – 同社は、精密機械加工、鍛造空気構造アセンブリ、表面処理などの航空宇宙部品およびサービスを提供しています。

業界研究および成長報告書には、市場の競争状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

- Aequs Pvt Ltd.

- Camar Aircraft Parts Co.

- CTRM Sdn. Bhd.

- DAHER

- Diehl Stiftung and Co. KG

- Ducommun Inc.

- Eaton Corp. plc

- General Electric Co.

- Groupe Industriel Marcel Dassault

- Honeywell International Inc.

- IHI Corp.

- JAMCO Corp.

- Kawasaki Heavy Industries Ltd.

- Liebherr International AG

- Mitsubishi Heavy Industries Ltd.

- Rolls Royce Holdings Plc

- Safran SA

- Thales Group

- TransDigm Group Inc.

- W. L. Gore and Associates Inc.

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界関係者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

最新の市場動向とニュース

- 2024年11月、ボーイング社は、先進複合材料の新たな生産施設の開設により、航空宇宙部品の製造能力を拡大した。この新施設では、次世代航空機用の軽量かつ高強度の部品の製造に重点的に取り組み、燃料効率の向上と排出量の削減に貢献する。

- 2024年10月、エアバス社は、3Dプリントの航空宇宙部品の開発を目的として、大手の積層造形企業との提携を発表した。この提携は、生産コストとリードタイムの削減を目的としており、また、民間航空機で使用される重要な部品の設計の柔軟性を高めることも目的としている。

- 2024年9月、ロッキード・マーティンは、製造工場における最先端のロボット工学および自動化システムに投資した。この新技術は、エンジン部品や機体セクションなど、複雑な航空宇宙部品の組み立てにおける生産プロセスの合理化、精度の向上、ヒューマンエラーの削減を目的としている。

- 2024年8月、サフラン・グループは航空宇宙用チタン部品のサプライヤーを買収し、高性能材料セグメントにおける地位を強化した。この買収により、サフランは生産能力を強化し、民間および軍事航空宇宙用途の両方におけるチタン部品の需要増に対応することが可能となった。

リサーチアナリストの概要

市場には、旅客機、ビジネス機、一般航空機、軍用機、宇宙探査機など、さまざまな航空機用の部品の生産が含まれます。これらの部品は、航空機の機能性と安全性において重要な役割を果たしており、用途別ではエンジンや断熱部品から翼、留め具、機体まで多岐にわたります。航空宇宙部品の需要は、いくつかの要因によって牽引されています。旅客数および航空貨物量が増加し続けているため、老朽化した航空機の代替と燃料効率の高い航空機の需要が主な要因となっています。 商業航空宇宙、航空旅行、輸送は、温室効果ガス排出量の削減と乗客の体験の改善に重点を置き、この市場の主要な推進要因となっています。

さらに、航空業界では先進技術への依存が拡大しており、3D プリンティング、航空構造、新時代の航空機設計の統合が進んでいます。 また、MRO(メンテナンス、修理、オーバーホール)サービス部門も重要な役割を果たしており、さまざまな航空機部品のメンテナンスや再構築サービスを提供しています。 防衛近代化プログラムや軍事能力も、航空宇宙部品の重要な市場となっています。推進システム、衛星部品、宇宙船構造物の製造は、宇宙探査ミッションや軍事用途に不可欠です。 認証および承認プロセスは、航空宇宙部品製造業界において極めて重要な要素です。 これらのプロセスは、航空業界にとって最も重要な要素である部品の安全性と信頼性を確保するものです。

さらに、航空宇宙部品製造業界の市場力学は、いくつかの要因によって影響を受けます。 それには、旅客輸送量、燃料効率の高い航空機、航空旅客の好み、航空貨物量、フライトの可用性などが含まれます。航空機の運航頻度や航空券の価格も、航空宇宙部品の需要に影響を与えます。航空宇宙および防衛産業は炭素集約型の分野であり、温室効果ガス排出量の削減は多くの利害関係者にとっての優先事項です。航空機の老朽化もまた、航空機には頻繁なメンテナンスや部品交換が必要であることから、課題となっています。市場は多様かつ複雑であり、エンジン、機体、着陸装置、空気管理システム、作動および制御システム、航空電子工学など、さまざまなセグメントで構成されています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – 製品別市場区分の図表

エグゼクティブサマリー – 航空機タイプ別市場区分の図表

エグゼクティブサマリー – 素材別市場区分の図表

エグゼクティブサマリー – 方法別市場区分の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長に関するデータ表

エグゼクティブサマリー – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準に関する分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準に関する分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場生態系

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年~2029年(%)の図表

世界市場:前年比成長率 2024年~2029年(%)のデータ表

5 歴史的市場規模

5.1 世界航空宇宙部品製造市場 2019年~2023年

歴史的市場規模 – 世界航空宇宙部品製造市場 2019年~2023年のデータ表(10億ドル単位)

5.2 製品セグメント分析 2019年~2023年

市場規模推移 – 製品セグメント 2019年~2023年 ($ billion)

5.3 航空機タイプセグメント分析 2019年~2023年

市場規模推移 – 航空機タイプセグメント 2019年~2023年 ($ billion)

5.4 材料セグメント分析 2019年~2023年

歴史的市場規模 – 材料セグメント 2019年~2023年 ($十億)

5.5 方法セグメント分析 2019年~2023年

歴史的市場規模 – 方法セグメント 2019年~2023年 ($十億)

5.6 地理セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($十億)

5.7 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($十億)

6 定性的分析

6.1 グローバル航空宇宙部品製造市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースの概要

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主な要因の影響(2024年と2029年

7.3 売り手の交渉力

売り手の交渉力 – 主な要因の影響(2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場動向に関する図表 – ファイブフォース分析 2024年および2029年

8 製品別市場区分

8.1 市場区分

製品に関する図表 – 市場シェア 2024年~2029年(%)

製品に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 製品別比較

製品別比較に関する図表

製品別比較に関するデータ表

8.3 機体構造 – 市場規模・予測 2024年~2029年

機体構造 – 市場規模・予測 2024年~2029年(10億ドル)の図表

機体構造 – 市場規模・予測 2024年~2029年(10億ドル)のデータ表

機体構造 – 前年比成長率 2024年~2029年(%)の図表

エアロ構造に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.4 エンジン – 市場規模および予測 2024年から2029年

エンジンに関するチャート – 市場規模および予測 2024年から2029年(10億ドル)

エンジンに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

エンジンに関する図表 – 2024年から2029年の前年比成長率(%)

エンジンに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 航空電子工学 – 市場規模と予測 2024年から2029年

航空電子工学に関する図表 – 市場規模と予測 2024年から2029年(10億ドル単位)

航空電子工学に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

航空電子工学に関するチャート – 前年比成長率 2024年~2029年 (%)

航空電子工学に関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.6 その他 – 市場規模・予測 2024年~2029年

その他に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

その他に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

その他に関する図表 – 前年比成長率 2024年~2029年 (%)

その他に関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.7 製品別市場機会

製品別市場機会(10億ドル)

製品別市場機会に関するデータ表(10億ドル)

9 航空機タイプ別市場区分

9.1 市場区分

航空機タイプ別市場シェア 2024年~2029年(%)に関する図表

航空機タイプ別市場シェア 2024年~2029年(%)に関するデータ表

9.2 航空機タイプ別比較

航空機タイプ別比較に関する図表

航空機タイプ別比較に関するデータ表

9.3 商用 – 市場規模および予測 2024年~2029年

商用 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

商用 – 市場規模および予測 2024年~2029年(10億ドル)に関するデータテーブル

商用 – 前年比成長率 2024年~2029年(%)に関する図表

商用 – 前年比成長率 2024年から2029年(%)に関するデータ表

9.4 ビジネス – 市場規模および予測 2024年から2029年

ビジネス – 市場規模および予測 2024年から2029年(10億ドル)に関する図表

ビジネス – 市場規模および予測 2024年から2029年(10億ドル)に関するデータ表

ビジネスに関する図表 – 2024年から2029年までの前年比成長率(%)

ビジネスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 軍事 – 市場規模および予測 2024年から2029年

軍事に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

軍事 – 市場規模および予測 2024年~2029年 ($十億) のデータ表

軍事 – 前年比成長率 2024年~2029年 (%) のグラフ

軍事 – 前年比成長率 2024年~2029年 (%) のデータ表

9.6 航空機タイプ別市場機会

航空機タイプ別市場機会 ($十億)

航空機タイプ別市場機会 ($十億) のデータ表

10 材料による市場区分

10.1 市場区分

材料 – 市場シェア 2024年~2029年(%)の図表

材料 – 市場シェア 2024年~2029年(%)のデータ表

10.2 材料による比較

材料による比較の図表

材料による比較のデータ表

10.3 アルミニウム 6061-T6 – 市場規模・予測 2024年~2029年

アルミニウム 6061-T6 – 市場規模・予測 2024年~2029年 ($ billion)

アルミニウム 6061-T6 – 市場規模・予測 2024年~2029年 ($ billion)

アルミニウム6061-T6 – 2024年から2029年までの前年比成長率(%)に関する図表

アルミニウム6061-T6 – 2024年から2029年までの前年比成長率(%)に関するデータ表

10.4 ステンレス鋼 – 市場規模および予測 2024年から2029年

ステンレス鋼に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

ステンレス鋼に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

ステンレス鋼に関する図表 – 前年比成長率 2024年~2029年(%)

ステンレス鋼に関するデータ表 – 前年比成長率 2024年~2029年(%)

10.5 チタン – 市場規模および予測 2024年~2029年

チタンに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

チタンに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

チタンに関する図表 – 前年比成長率 2024年~2029年 (%)

チタンのデータ表 – 前年比成長率 2024年~2029年(%)

10.6 材料別の市場機会

材料別の市場機会(10億ドル)

材料別の市場機会のデータ表(10億ドル)

11 方法別の市場区分

11.1 市場区分

方法別のグラフ – 市場シェア 2024年~2029年(%)

方法別のデータテーブル – 市場シェア 2024年~2029年(%)

11.2 方法別の比較

方法別の比較チャート

方法別の比較データテーブル

11.3 CNC機械加工 – 市場規模および予測 2024年~2029年

CNC機械加工チャート – 市場規模および予測 2024年~2029年(10億ドル)

CNC加工 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータテーブル

CNC加工 – 前年比成長率 2024年~2029年(%)に関する図表

CNC加工 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

11.4 板金加工 – 市場規模・予測 2024年~2029年

板金加工に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

板金加工に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

板金加工に関する図表 – 前年比成長率 2024年~2029年(%)

板金加工に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.5 射出成形 – 市場規模・予測 2024年~2029年

射出成形 – 市場規模・予測 2024年~2029年 ($億) の図表

射出成形 – 市場規模・予測 2024年~2029年 ($億) のデータテーブル

射出成形 – 前年比成長率 2024年~2029年 (%) の図表

射出成形に関するデータ表 – 2024年から2029年の前年比成長率(%)

11.6 方法別市場機会

方法別市場機会(10億ドル)

方法別市場機会に関するデータ表(10億ドル)

12 顧客の状況

12.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

13 地理的状況

13.1 地理的セグメント化

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

13.2 地域別比較

地域別比較に関する図表

地域別比較に関するデータ表

13.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

北米 – 市場規模・予測 2024年~2029年(十億ドル)に関するデータテーブル

北米 – 前年比成長率 2024年~2029年(%)に関するチャート

北米 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

13.4 ヨーロッパ – 市場規模・予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

ヨーロッパに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年(%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年(%)

13.5 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域に関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

アジア太平洋地域に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

アジア太平洋地域に関する図表 – 前年比成長率 2024年~2029年(%)

アジア太平洋地域に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.6 中東・アフリカ – 市場規模および予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

中東・アフリカに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

中東・アフリカに関する図表 – 2024年から2029年までの前年比成長率(%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.7 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

南米 – 市場規模・予測 2024年~2029年(10億米ドル)に関するデータ表

南米 – 前年比成長率 2024年~2029年(%)に関するグラフ

南米 – 前年比成長率 2024年~2029年(%)に関するデータ表

13.8 米国 – 市場規模・予測 2024年~2029年

米国に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

米国に関する図表 – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 前年比成長率 2024年~2029年(%)

13.9 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

中国に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

中国に関する図表 – 前年比成長率 2024年から2029年(%)

中国に関するデータ表 – 前年比成長率 2024年から2029年(%)

13.10 ロシア – 市場規模および予測 2024年から2029年

ロシアに関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

ロシアに関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

ロシアに関する図表 – 2024年から2029年までの前年比成長率(%)

ロシアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.11 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

英国に関するチャート – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.12 ドイツ – 市場規模および予測 2024年~2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

ドイツに関する図表 – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.13 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位

カナダに関する図表 – 前年比成長率 2024年から2029年(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.14 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

フランスに関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

フランスに関する図表 – 2024年から2029年までの前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.15 インド – 市場規模・予測 2024-2029

インドに関する図表 – 市場規模・予測 2024-2029 ($ billion)

インドに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

インドに関するチャート – 前年比成長率 2024年~2029年 (%)

インドに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.16 スペイン – 市場規模および予測 2024年~2029年

スペインに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

スペインに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

スペインに関する図表 – 前年比成長率 2024年~2029年 (%)

スペインに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.17 日本 – 市場規模および予測 2024年~2029年

日本に関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

日本に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

日本に関する図表 – 前年比成長率 2024年~2029年 (%)

日本のデータテーブル – 前年比成長率 2024年~2029年(%)

13.18 地域別の市場機会

地域別の市場機会(10億ドル)

地域別の市場機会に関するデータテーブル(10億ドル)

14 推進要因、課題、機会/阻害要因

14.1 市場推進要因

14.2 市場課題

14.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

14.4 市場機会/制約

15 競合状況

15.1 概要

15.2 競合状況

入力と差別化要因の重要性の概要

15.3 競合状況の混乱

混乱要因の概要

15.4 産業リスク

主要リスクがビジネスに与える影響

16 競合分析

16.1 プロファイルされた企業

対象企業

16.2 企業ランキング指数

企業ランキング指数

16.3 企業の市場での位置付け

企業ポジションと分類のマトリックス

16.4 Aequs Pvt Ltd.

Aequs Pvt Ltd. – 概要

Aequs Pvt Ltd. – 製品 / サービス

Aequs Pvt Ltd. – 主な製品・サービス

SWOT

16.5 CTRM Sdn. Bhd.

CTRM Sdn. Bhd. – 概要

CTRM Sdn. Bhd. – 製品 / サービス

CTRM Sdn. Bhd. – 主なニュース

SWOT

16.6 DAHER

DAHER – 概要

DAHER – 製品 / サービス

DAHER – 主なニュース

DAHER – 主な製品

SWOT

16.7 Diehl Stiftung and Co. KG

Diehl Stiftung and Co. KG – 概要

Diehl Stiftung and Co. KG – 製品 / サービス

Diehl Stiftung and Co. KG – 主なニュース

Diehl Stiftung and Co. KG – 主な製品

SWOT

16.8 Ducommun Inc.

Ducommun Inc. – 概要

Ducommun Inc. – 事業セグメント

Ducommun Inc. – 主な製品

Ducommun Inc. – セグメントフォーカス

SWOT

16.9 Eaton Corp. plc

Eaton Corp. plc – 概要

Eaton Corp. plc – 事業セグメント

Eaton Corp. plc – 主なニュース

Eaton Corp. plc – 主な製品・サービス

Eaton Corp. plc – セグメント別動向

SWOT

16.10 General Electric Co.

General Electric Co. – 概要

General Electric Co. – 事業セグメント

General Electric Co. – 主なニュース

General Electric Co. – 主な製品・サービス

General Electric Co. – セグメント別動向

SWOT

16.11 Groupe Industriel Marcel Dassault

Groupe Industriel Marcel Dassault – 概要

Groupe Industriel Marcel Dassault – 製品 / サービス

Groupe Industriel Marcel Dassault – 主な製品・サービス

SWOT

16.12 ハネウェル・インターナショナル・インク

ハネウェル・インターナショナル・インク – 概要

ハネウェル・インターナショナル・インク – 事業セグメント

ハネウェル・インターナショナル・インク – 主なニュース

ハネウェル・インターナショナル・インク – 主な製品・サービス

ハネウェル・インターナショナル・インク – セグメントの焦点

SWOT

16.13 IHI

IHI – 概要

IHI – 事業セグメント

IHI – 主な製品

IHI – セグメントの焦点

SWOT

16.14 ジャムコ

ジャムコ – 概要

ジャムコ – 事業セグメント

ジャムコ – 主な製品

ジャムコ – セグメントの焦点

SWOT

16.15 川崎重工業株式会社

川崎重工業株式会社 – 概要

川崎重工業株式会社 – 事業セグメント

川崎重工業株式会社 – 主なニュース

川崎重工業株式会社 – 主な製品

川崎重工業株式会社 – セグメントフォーカス

SWOT

16.16 リープヘル・インターナショナルAG

リープヘル・インターナショナルAG – 概要

リープヘル・インターナショナルAG – 製品 / サービス

リープヘル・インターナショナルAG – 主なニュース

Liebherr International AG – 主要製品

SWOT

16.17 Rolls Royce Holdings Plc

Rolls Royce Holdings Plc – 概要

Rolls Royce Holdings Plc – 事業セグメント

Rolls Royce Holdings Plc – 主なニュース

Rolls Royce Holdings Plc – 主要製品

Rolls Royce Holdings Plc – セグメント別動向

SWOT

16.18 Safran SA

Safran SA – 概要

Safran SA – 事業セグメント

Safran SA – 主要ニュース

Safran SA – 主な製品

Safran SA – セグメントの焦点

SWOT

17 付録

17.1 レポートの範囲

17.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

17.3 米ドルの為替レート

米ドルの為替レート

17.4 調査方法

調査方法

17.5 データ収集

情報源

17.6 データの検証

データの検証

17.7 市場規模の算出に採用された検証手法

市場規模の算出に採用された検証手法

17.8 データの統合

データの統合

17.9 360度市場分析

360度市場分析

17.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/