AIエージェント市場における魅力的な機会

北米:

北米のAIエージェント市場は、効率性と顧客エンゲージメントの向上を目的としたこれらのテクノロジーの採用を背景に、著しい成長を遂げています。機械学習と自然言語処理の進歩により、AIエージェントの洗練度が向上し、よりパーソナライズされたインテリジェントなソリューションの提供が可能になっています。市場は依然として競争が激しく、既存企業と新興企業がともに継続的なイノベーションを推進しています。

重要なトレンドは、ルーチンワークの自動化とワークフローの最適化を目的としたAIエージェントの利用拡大です。企業は、データ入力やスケジュール管理などのタスクを処理するために、これらのエージェントを導入するケースが増えており、従業員はより付加価値の高い業務に集中できるようになっています。

自然言語処理(NLP)の精度が向上するにつれ、AIエージェントは人間の言語をより正確に理解し、文脈を意識した応答ができるようになっています。このトレンドにより、AIエージェントが複雑な問い合わせに対応し、人間のような会話を行うことができる、より効果的なカスタマーサービスソリューションが可能になります。

今後5年間で、パートナーシップ、コラボレーション、製品発表は、市場関係者にとって有益な機会をもたらすでしょう。 セールス、マーケティング、カスタマーサポート&サービス、コーディング&ソフトウェア開発におけるエージェントの役割は、今後ますます注目されるでしょう。

北米では、さまざまな業界でカスタマーサービスにAIエージェントが導入されるケースが増えています。 企業は、顧客からの問い合わせへの対応、リアルタイムサポートの提供、日常的なやりとりの管理にAIエージェントを活用するケースが増えており、これにより顧客満足度が向上すると同時に、サービス担当者の負担が軽減されます。

グローバルAIエージェント市場のダイナミクス

推進要因:AIエージェントと企業レベルの自動化ツールの統合の増加

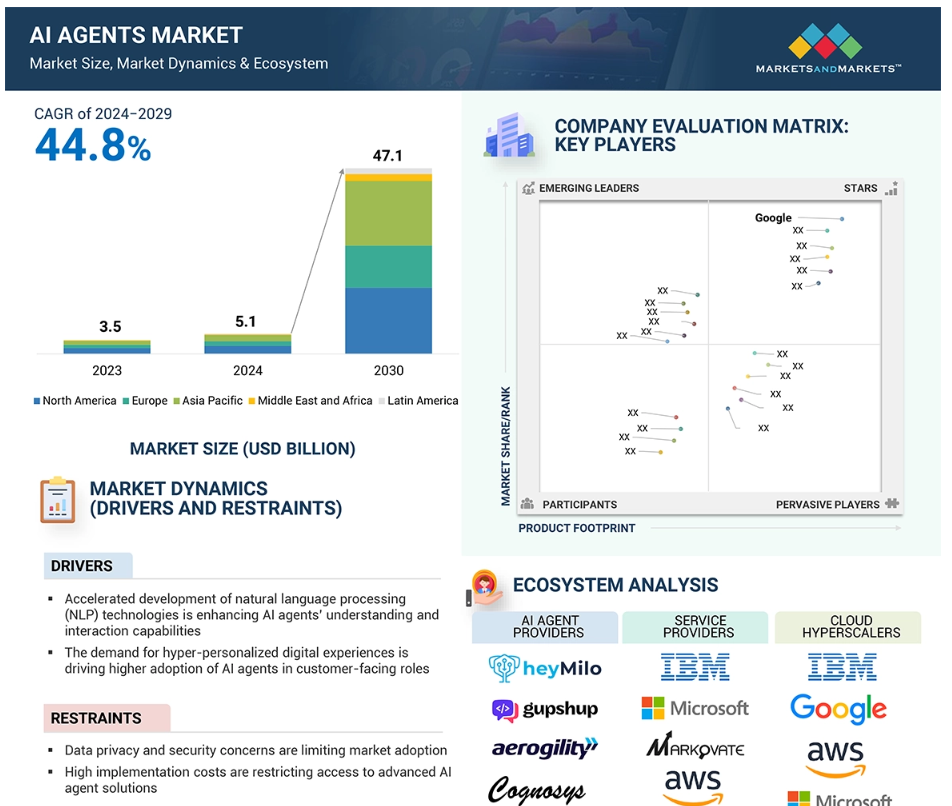

企業規模の自動化ツールとAIエージェントの統合の出現は、さまざまなビジネス機能にわたって企業の能力を大幅に強化する人工知能エージェント市場における主要な推進要因となっています。AIエージェントを使用することで、企業はさまざまな複雑なプロセスを自動化し、手動介入を減らすことでヒューマンエラーを回避することができます。例えば、銀行サービスでは、自動化プラットフォームに統合されたAIエージェントが、不正行為の検出や顧客サポートからコンプライアンスの監視まで、さまざまなタスクをリアルタイムで実行します。マーケッツアンドマーケッツの推定によると、AIによる自動化によって生産性は20~30%向上する可能性があり、このような変化の大部分はAIエージェントによってもたらされるでしょう。この分野のトップ企業であるUiPathやBlue Prismなどは、自動化プロジェクトが業務の境界を越えて中断することなく拡張できるよう、自社のRPAツールに人工知能の機能を組み込み始めています。この動きは、OPEXの削減だけでなく、これらのAIエージェントが提供するリアルタイムのデータ分析による意思決定の改善にもつながります。

制約:高度なAIエージェントソリューションへのアクセスを制限するための高い導入コスト

AIエージェントの導入における主な障壁のひとつは、高い導入コストです。AIエージェントの設計と展開には、通常、最新ハードウェア、ソフトウェア、および熟練した人材への多額の支出が必要となり、ほとんどの中小企業(SME)にとっては問題となります。AIエージェントのトレーニングには、膨大なデータセットの選別や複雑なアルゴリズム計算も含まれ、これらすべてに高価なコンピューティング能力が必要となります。さらに、レガシーシステムへのAIエージェントの実装には、実装の負担を増やす、時間のかかる高価なカスタマイズのコストが発生します。企業は、AIエージェントの性能を保証するために、定期的なメンテナンス、リフレッシュ、監督にも費用をかけなければならず、これらすべてがさらなる費用増につながります。 残念なことに、最近ではあらゆる場面でソリューションが提示されているように思われます。 このような金銭的な障壁により、特に発展途上地域では、大半の組織がAIソリューションの導入を断念しています。

機会:ニッチなビジネス用途に特化したパーソナライズされたバーチャルアシスタントの出現

AIエージェント市場における具体的な成長機会は、ニッチ産業向けに設計された専門的バーチャルアシスタントの分野の拡大に見られます。一般的なエージェントとは異なり、専門エージェントは、法律、医療、金融などの産業のユニークな要件を満たすために作成されます。例えば、法律分野では、AIエージェントが文書作成、調査、コンプライアンス監視を支援し、弁護士の作業量を大幅に削減します。マーケッツアンドマーケッツの予測によると、特定の業界に特化したAIソリューション市場は、特定の分野における高度に専門化されたAIツールの需要の高まりにより、今後5年間で年平均成長率(CAGR)約35%を記録する見込みです。さらに、この変化は「高度なパーソナライゼーション」の出現によって強化され、AIアシスタントは業界中心であるだけでなく、ユーザーの好みや職業に関連する能力に合わせてパーソナライズされます。このような種類の専門的なインテリジェントエージェントを他社に先駆けて開発し、提供できるベンダーは、こうしたシステムが企業のさまざまな業務機能に深く統合されるため、さらなる優位性を得ることになります。

課題:AIエージェントの文脈理解を高める上での課題

AIエージェントは、データが構造化され、直面する質問が単純な場合は非常に優れたパフォーマンスを発揮しますが、多層的な入力の理解や会話の文脈においては、AIエージェントが満足のいくソリューションを提供することは極めて困難です。皮肉や慣用句、文化的な参照を理解し、複数ターンにわたる会話を行うことを目的とするエンジンでは、この傾向が特に顕著です。その結果、エージェントの文脈理解が不十分となり、質問に的確に答えられない、あるいは期待に応えられない回答が提供されるため、ユーザーの満足度が低下します。この課題の改善に取り組むには、文脈記憶機能、モデルの微調整、自然言語処理(NLU)の継続的な進歩が必要です。

AIエージェント市場のエコシステム

AI エージェントのエコシステムは多様な機能に及び、業界全体にわたる深い統合を反映しています。 生産性と営業の分野では、Grammarly や HubSpot のような AI ツールが創造性、ワークフロー、リードジェネレーションを最適化します。 マーケティングでは、Surfer や Albert のようなツールを通じて、SEO、キャンペーン管理、パーソナライズされた体験に AI が活用されています。 カスタマーサポートでは、Ada のようなチャットボットや Observe-AI による感情分析が活用されています。法律分野では、調査(Harvey)とコンプライアンス(LexCheck)にAIが活用されています。製品管理では、自動化とリソースの割り当てにAIが採用され、コーディングツールはデバッグとCI/CDによりソフトウェア開発を強化しています。ビジネスインテリジェンスでは、データ分析と予測が主流であり、財務ではAIによる不正検出が補完しています。

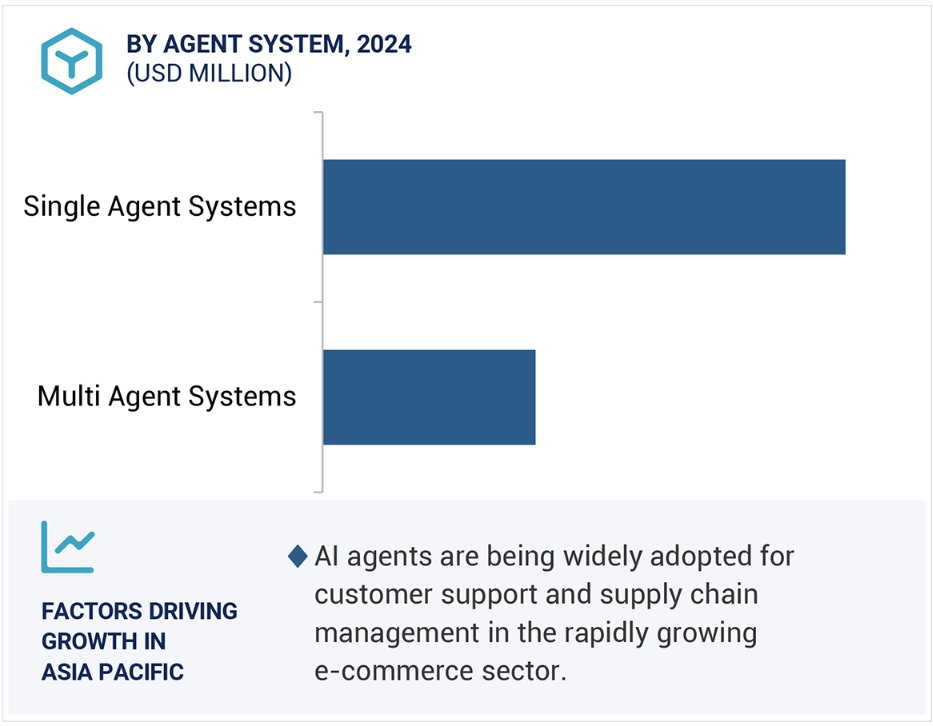

エージェントシステム、マルチエージェントシステムが2024年から2030年の間に最も急速な成長を遂げる見通し

マルチエージェントシステム分野は、特にスマートグリッド、自動運転車、分散型コンピューティングネットワークといった分散型環境で機能するAIソリューションの需要の高まりを背景に、今後5年間で急速に成長すると予測されています。マルチエージェントシステムが、実際の複雑な問題に対して拡張性と適応性を備えていることは、技術的な優位性であるだけでなく、AIを革新的な方法で活用しようとする産業にとって重要な要素です。マルチエージェントシステムが急速に成長している理由は、単一のエージェントでは処理できない複雑かつ動的なタスクに対処する能力が他に類を見ないほど優れているためです。これは、高度な連携と適応性が求められる環境における問題に非常に適しています。例えば、ロジスティクス分野では、1つのエージェントによる在庫管理、2つ目のエージェントによる最適ルートの計画、3つ目のエージェントによるリアルタイムの配送状況のモニタリングを実現することで、マルチエージェントによるサプライチェーンの運用が可能になります。これにより、タイミングや精度が重要なあらゆる業界において、問題解決の改善と効率化が可能になります。

製品の種類別では、導入可能なエージェントセグメントが2024年には最高の市場シェアを記録する見通しです

「すぐに導入できる」AIエージェントのシンプルさと即時的な機能性により、あらゆる規模の企業がAI市場で優先的に選択するようになりました。これらのエージェントを導入する前に大規模な開発やカスタマイズを行う必要がないため、非常に簡単に使用できます。この特性は、市場での競争力を維持するための費用対効果の高い手段を常に模索している中小企業(SME)にとって特に魅力的です。例えば、カスタマーサービスを強化したい企業は、正式なシステムを開発するために数か月待つ代わりに、すでに組み立て済みのAIチャットアシスタントを数時間で導入することができます。これらのエージェントには継続的なサポートとガイダンスが付随しており、問題が即座に解決されるため、企業は他の重要な側面に集中することができます。すぐに導入できるAIエージェントは、手頃な価格で使いやすく、効果的な結果をもたらすため、市場で最も求められているソリューションの1つとなっています。そして何よりも重要なのは、企業が高度な技術スキルや投資を必要とせずにAI技術を導入できる点です。

エージェントの役割別に見ると、予測期間中に大幅なCAGRが見込まれるのはコーディング&ソフトウェア開発です

コーディングおよびソフトウェア開発エージェントは、開発プロセスを簡素化し、生産性を向上させ、市場投入までの時間を短縮できるため、その採用は増加傾向にあります。これらのAIベースのエージェントは、コードを自動的に作成し、問題をデバッグし、改善点を提案できるため、開発者はより複雑で創造的な作業に集中することができます。例えば、GitHub Copilotは、人工知能を使用して、ユーザーが入力したコードのセクションコードを推奨し、コードの行を完成させることで、プログラミングのスピードを大幅に高速化します。同様に、DeepCodeのようなプラットフォームは、即座にコードをチェックし、提案を行うことで、コードにバグが発生する可能性を低減し、コードの品質を向上させます。これにより、ソフトウェア開発サイクルが高速化し、新しいソフトウェア世代間の期間が短縮されたさまざまな業界で、これらのエージェントに対する需要が高まっています。コーディングエージェントは、開発プロセスをスピードアップするだけでなく、初心者でもコーディングを簡単にできるため、さまざまな分野で採用されるプログラムの作成に幅広い参加を促します。2024年には、エンドユーザー、金融セクターが最大の市場シェアを占める見通しです。厳格に管理された環境における効率性、セキュリティ、および顧客エンゲージメントの向上に対する緊急のニーズにより、金融セクターはAIエージェントの最大のエンドユーザーとなっています。リアルタイムの不正検出においては、膨大な量の取引データを処理し、疑わしいパターンを検出する上で、AIエージェントは不可欠な役割を果たします。例えば、JPモルガン・チェースの高度なAIエージェント駆動型モニタリングシステムは、不正がユーザーに影響を及ぼす前に防止することができます。カスタマーケアに関しては、バンク・オブ・アメリカ(Bank of America)のEricaのようなAI搭載のバーチャルアシスタントが、口座残高の確認やローン申請などの日常的な業務を実行することで、人間のエージェントはより複雑な業務に従事できるようになります。これらのAIエージェントを使用するもう一つの重要な側面は、コンプライアンス処置と規制報告の自動化であり、正確性と規制順守が非常に重要な産業において重要な役割を果たします。金融規制の現在の改革を踏まえ、AIエージェントは銀行やその他の金融機関がコンプライアンスを効果的に維持するのを支援し、手作業によるバックエンド作業の負担を軽減します。

エンドユーザー別では、2024年には金融セクターが最大の市場シェアを占めるでしょう。

厳格に管理された環境における効率性、セキュリティ、顧客エンゲージメントの向上が急務であるため、金融セクターはAIエージェントの最大のエンドユーザーとなっています。リアルタイムの不正検出において、AIエージェントは膨大な量の取引データを処理し、疑わしいパターンを検出する上で不可欠な役割を果たします。例えば、JPモルガン・チェースの高度なAIエージェント駆動型モニタリングシステムは、不正がユーザーに影響を与える前に防止することができます。カスタマーケアに関しては、バンク・オブ・アメリカ(Bank of America)のEricaのようなAI搭載のバーチャルアシスタントが、口座残高の確認やローン申請などの日常的な作業を実行することで、人間のエージェントはより複雑な業務に従事できるようになります。また、これらのAIエージェントを使用するもう一つの重要な側面は、正確性と規制順守が非常に重要な産業において重要な役割を果たす、コンプライアンス処置と規制報告の自動化です。金融規制の現在の改革を踏まえると、AIエージェントは、銀行やその他の金融機関がコンプライアンスを効果的に維持するのを支援し、手作業によるバックエンド作業の負担を軽減します。

地域別に見ると、予測期間中にアジア太平洋地域が最も速い成長率を記録する見通しです。

アジア太平洋地域におけるAIエージェント市場の急速な成長は、テクノロジーの進歩、広範なデジタル変革イニシアティブ、民間および公共部門の両方によるAIへの研究開発費の増加によって牽引されています。特に、中国、日本、韓国は、さまざまな業界でAIエージェントを採用する先頭集団を走っています。例えば、中国の平安保険は、顧客からの問い合わせの60%以上を処理するカスタマーサービスシステムにAIエージェントを統合し、応答時間の短縮と顧客満足度の向上に役立てています。日本では、三菱 UFJ フィナンシャル・グループ(MUFG)が融資承認プロセスや不正検出などの重要な機能を合理化するために AI エージェントを活用し、銀行業務の効率化と安全性の向上を実現しています。さらに、韓国では、エネルギー利用と犯罪防止のための交通管理の最適化を含むスマートシティプロジェクトで AI エージェントを活用しており、都市インフラへの AI の統合に全面的に取り組んでいることが示されています。現時点では、シンガポールも主要な参加国となっています。その理由として、同国の政府が人工知能(AI)の利用を奨励していることが挙げられます。例えば、医療施設におけるAIエージェントの設置(診断や患者管理の支援を目的としたもの)を含む、国家AI戦略などのプログラムを実施しています。

アジア太平洋地域がAIエージェント市場で最大のシェアを占める

アジア太平洋地域のAIエージェント市場の急速な成長は、テクノロジーの進歩、デジタル変革イニシアティブの普及、民間および公共部門によるAIへの研究開発費の増加によって牽引されています。中国、日本、韓国は、さまざまな業界でAIエージェントを採用する先頭集団を走っています。例えば、中国の平安保険は、顧客サービスシステムにAIエージェントを統合し、現在では顧客からの問い合わせの60%以上をAIエージェントが対応することで、応答時間の短縮と顧客満足度の向上を実現しています。日本では、三菱UFJフィナンシャル・グループ(MUFG)がAIエージェントを活用して、融資承認プロセスや不正検出などの重要な機能を合理化し、銀行業務の効率化と安全性の向上を実現しています。さらに、韓国はスマートシティプロジェクトにおいてAIエージェントを活用しており、エネルギー利用の最適化や犯罪防止のための交通管理など、都市インフラにAIを組み込むことに全面的に取り組んでいます。シンガポールも主要な参加国であり、政府は人工知能(AI)の利用を奨励しています。例えば、医療施設にAIエージェントを設置して診断や患者管理を支援するなど、国家AI戦略などのプログラムを実施しています。

AIエージェント市場の最近の動向

- 2025年1月、NVIDIAは、企業がマルチレベルのタスク実行が可能なエージェントAI用途を構築できる新しいAIブループリントをリリースしました。このような重点的な取り組みにより、開発者は、ビデオやPDF形式のデータなどを理解・分析できるカスタムAI「ナレッジロボット」を作成できるようになります。CrewAI、Daily、LangChain、LlamaIndex、Weights & Biasesなどの主要パートナーは、NVIDIAと協力し、NVIDIA AI Enterpriseプラットフォーム内のツールのさらなる連携を図り、多くの企業におけるエージェントAIの開発を支援しました。

- 2025年1月、OpenAIは米国政府機関を対象としたChatGPT Govを立ち上げました。このChatGPTの専門バージョンは、Microsoft Azure Government経由でGPT-4モデルへの安全でコンプライアンスに準拠したアクセスを提供します。高度に規制された環境における文書の要約、データ分析、顧客とのやり取りなどのユースケース向けに設計されています。

- 2025年1月、NTTデータは「スマートAIエージェント」を発表しました。この企業向けソリューションは、自然言語コマンドからタスクを自律的に抽出、整理、実行します。特に医療、金融、物流などの業界を対象としており、業務上のオーバーヘッドを削減し、タスク管理を改善することを目的としています。

- 2024年12月、オラクルはMetaと提携し、Oracle AI Cloud Infrastructureを使用してAIエージェント市場を推進しました。 目的は、オラクルの強みを活用してパーソナライズされたAIモデルをトレーニングし、薬物設計、癌検出、不正検出、その他のタスクのパフォーマンスを向上させることで、科学的研究と経済活動を大幅に改善することです。

- 2024年7月、セールスフォースは、セールスフォース初の完全自律型AIエージェントである「Einstein Service Agent」を発表しました。Einstein Service Agentは、あらかじめプログラムされたシナリオなしで幅広いサービス問題を理解し、対応する能力により、従来のチャットボットを時代遅れのものとし、カスタマーサービスの効率を大幅に向上させます。

- 2024年5月、IBMとSalesforceは、IBM WatsonのAIおよびデータプラットフォーム機能をSalesforce Einsteinプラットフォームと統合し、AIおよびデータ展開における顧客の選択肢と柔軟性を拡大する戦略的提携の拡大を発表しました。これにより、チームはデータ主導の意思決定を行い、業務フローの中で直接行動を起こすことができるようになります。

主要な市場参加者

AIエージェント市場における主要企業には、以下が含まれます。

Google (US) Amelia (US)

IBM (US) OpenAI (US)

AWS (US) Fluid AI (India)

Stability AI (UK)

Cognigy (Germany)

Aisera (US)

Cognosys (Canada)

1 はじめに 40

1.1 調査目的 40

1.2 市場定義 40

1.2.1 対象範囲と除外範囲 41

1.3 市場範囲 42

1.3.1 市場細分化 42

1.3.2 対象年 44

1.4 通貨 45

1.5 関係者 45

2 調査方法 46

2.1 調査データ 46

2.1.1 二次データ 47

2.1.2 一次データ 47

2.1.2.1 一次プロファイルの内訳 48

2.1.2.2 主な業界洞察 48

2.2 市場分解とデータ・トライアングレーション 49

2.3 市場規模の推定 50

2.3.1 トップダウン・アプローチ 50

2.3.2 ボトムアップ・アプローチ 51

2.4 市場予測 55

2.5 調査の前提条件 56

2.6 調査の限界 57

3 エグゼクティブサマリー 58

4 プレミアムインサイト 64

4.1 AIエージェント市場における魅力的な機会 64

4.2 AIエージェント市場:上位3つのエージェントの役割 65

4.3 北米:エージェントシステムおよび製品種類別AIエージェント市場 65

4.4 AIエージェント市場:地域別 66

5 市場概要と業界トレンド 67

5.1 はじめに 67

5.2 市場力学 68

5.2.1 推進要因 69

5.2.1.1 自然言語処理(NLP)技術の開発加速により、AIエージェントの理解力と対話能力が向上 69

5.2.1.2 顧客対応業務におけるAIエージェントの採用拡大を促す、きめ細かなデジタル体験への需要 69

5.2.1.3 業務効率の改善とコスト削減に向けた、AIエージェントの企業業務プロセス自動化への統合 70

5.2.2 阻害要因 70

5.2.2.1 データプライバシーとセキュリティへの懸念が市場導入を制限 70

5.2.2.2 実装コストの高さが高度なAIエージェントソリューションへのアクセスを制限 71

5.2.3 機会 71

5.2.3.1 専門業界用途向けにカスタマイズされたAIソリューションは、ニッチ市場のニーズに対応し、新たな収益源を生み出すでしょう。

5.2.3.2 AI搭載のSaaSプラットフォームの拡大は、アクセシビリティを広げ、中小企業での採用を促進するでしょう。

5.2.3.3 AIエージェントの多言語機能は、グローバル市場への浸透と採用を拡大するでしょう。

5.2.4 課題 73

5.2.4.1 AIエージェントの文脈理解の向上における課題 73

5.2.4.2 センシティブな用途における信頼性とコンプライアンスを脅かすAIエージェントの倫理的および偏見に関する懸念 73

5.2.4.3 需要の高い環境におけるスケーラビリティの問題がAIエージェントのパフォーマンスと信頼性を脅かす 73

5.3 AI エージェントの進化 75

5.4 サプライチェーン分析 78

5.5 エコシステム分析 80

5.5.1 生産性とパーソナルアシスタント 82

5.5.2 販売 82

5.5.3 マーケティング 82

5.5.4 カスタマーサービスおよびサポート 82

5.5.5 法律 83

5.5.6 製品管理 83

5.5.7 コーディング/ソフトウェア開発 83

5.5.8 人事 83

5.5.9 ビジネスインテリジェンス 84

5.5.10 財務および会計 84

5.6 投資の展望と資金調達シナリオ 84

5.7 ジェネレーティブAIがAIエージェント市場に与える影響 89

5.7.1 主なユースケースと市場の可能性 89

5.7.1.1 コミュニケーションとインタラクションの強化 90

5.7.1.2 コンテンツの自動生成 90

5.7.1.3 パーソナライズされた体験 90

5.7.1.4 リアルタイムの意思決定サポート 90

5.7.1.5 製品開発および設計 90

5.7.1.6 コンテンツの自動作成 90

5.8 ケーススタディ分析 91

5.8.1 金融 91

5.8.1.1 Bajaj Financeは、2000以上のチャットボットを使用して、さまざまな産業の販売を促進しました。

5.8.1.2 MRHFLは、Leena AIプラットフォームを使用して、第一線で働く従業員の経験のギャップを埋めました。

5.8.1.3 Cardi: BNPパリバ・カーディフにおけるカスタマーエクスペリエンスの向上

5.8.2 医療およびライフサイエンス 92

5.8.2.1 Cencora、Infinitus により患者のアクセスを迅速化 92

5.8.2.2 Aveanna Healthcare、Amelia により従業員の体験を改善 93

5.8.3 IT/ITES 93

5.8.3.1 Amelia、CGI による顧客のダウンタイムを 30% 削減 93

5.8.4 電気通信 94

5.8.4.1 テレフォニカは、AmeliaのAIエージェントを活用して携帯電話のトラフィックを100%処理しました。 94

5.8.5 法律 94

5.8.5.1 Beam:AIオートメーションで患者サポートを強化 94

5.9 テクノロジー分析 95

5.9.1 主要テクノロジー 95

5.9.1.1 最適化アルゴリズム 95

5.9.1.2 確率アルゴリズム 95

5.9.1.3 計画および探索アルゴリズム 96

5.9.1.4 TensorFlow 96

5.9.1.5 PyTorch 96

5.9.1.6 Apache Kafka 97

5.9.1.7 センサー/知覚器 97

5.9.1.8 LLMルーティング 97

5.9.1.9 AIエージェントメモリ 98

5.9.1.9.1 短期記憶(STM) 98

5.9.1.9.2 長期記憶(LTM)の種類1 98

5.9.1.9.3 長期記憶(LTM)の種類2 98

5.9.1.9.4 長期記憶(LTM)の種類3 99

5.9.2 補完テクノロジー 99

5.9.2.1 APIとマイクロサービス 99

5.9.2.2 エッジコンピューティング 100

5.9.2.3 地理空間分析 100

5.9.2.4 量子化とモデル最適化 100

5.9.3 隣接テクノロジー 101

5.9.3.1 マルチモーダルAI 101

5.9.3.2 責任あるAI 101

5.9.3.3 ブロックチェーン 101

5.9.3.4 5Gおよび高度な接続性 102

5.10 規制の現状 102

5.10.1 規制当局、政府機関、その他の組織 102

5.10.2 規制:AIエージェント 106

5.10.2.1 北米 106

5.10.2.1.1 AI権利章典の青写真(アメリカ) 106

5.10.2.1.2 自動意思決定に関する指令(カナダ) 107

5.10.2.2 ヨーロッパ 107

5.10.2.2.1 英国AI規制白書 107

5.10.2.2.2 人工知能規制法(ドイツ) 107

5.10.2.2.3 デジタル共和国法(フランス) 107

5.10.2.2.4 個人情報保護に関する規範(イタリアデータ保護規範) 108

5.10.2.2.5 デジタルサービス法(デジタルサービス法) 108

5.10.2.2.6 オランダデータ保護当局(Autoriteit Persoonsgegevens)ガイドライン 108

5.10.2.2.7 スウェーデン国家貿易委員会(AIガイドライン)108

5.10.2.2.8 デンマークデータ保護庁(AI勧告)109

5.10.2.2.9 人工知能4.0(AI 4.0)プログラム 109

5.10.2.3 アジア太平洋地域 109

5.10.2.3.1 個人情報保護法案(PDPB)&AI国家戦略(NSAI) 109

5.10.2.3.2 官民データ活用推進基本法&AIガイドライン 110

5.10.2.3.3 新世代人工知能開発計画&AI倫理ガイドライン 110

5.10.2.3.4 インテリジェント情報化に関する枠組み法 110

5.10.2.3.5 AI倫理フレームワーク(オーストラリア)およびAI戦略(ニュージーランド) 110

5.10.2.3.6 モデルAIガバナンスフレームワーク 111

5.10.2.3.7 国家AIフレームワーク 111

5.10.2.3.8 台湾AI行動計画 111

5.10.2.3.9 国家AIロードマップ 111

5.10.2.4 中東・アフリカ 112

5.10.2.4.1 サウジアラビアデータ・人工知能庁(SDAIA)規制 112

5.10.2.4.2 UAE 国家AI戦略 2031 112

5.10.2.4.3 カタール国家AI戦略 112

5.10.2.4.4 国家人工知能戦略(2021-2025) 113

5.10.2.4.5 アフリカ連合(AU)AIフレームワーク 113

5.10.2.4.6 エジプト人工知能戦略 113

5.10.2.4.7 クウェート国家開発計画(新クウェートビジョン2035) 113

5.10.2.5 中南米 114

5.10.2.5.1 ブラジル一般データ保護法(LGPD) 114

5.10.2.5.2 民間が保有する個人データの保護に関する連邦法 114

5.10.2.5.3 アルゼンチン個人情報保護法(PDPL)およびAI倫理フレームワーク 114

5.10.2.5.4 チリデータ保護法および国家AI政策 115

5.10.2.5.5 コロンビアのデータ保護法(法律1581)およびAI倫理ガイドライン 115

5.10.2.5.6 ペルーの個人情報保護法および国家AI戦略 115

5.11 特許分析 116

5.11.1 方法論 116

5.11.2 書類の種類別特許申請件数 116

5.11.3 革新と特許申請用途 117

5.12 価格分析 121

5.12.1 主要企業の平均販売価格動向(エージェントの種類別) 122

5.12.2 サービス別 価格設定分析 123

5.13 主要な会議およびイベント(2025~2026年) 124

5.14 ポーターのファイブフォース分析 125

5.14.1 新規参入者の脅威 126

5.14.2 代替品による脅威 127

5.14.3 サプライヤーの交渉力 127

5.14.4 バイヤーの交渉力 127

5.14.5 競争の激しさ 127

5.15 AIエージェント技術ロードマップ 128

5.16 AIエージェントのビジネスモデル 130

5.16.1 AIエージェント・アズ・ア・サービス・モデル 130

5.16.2 AIエージェントを組み込んだソフトウェアソリューションモデル 130

5.16.3 AIエージェント カスタム統合およびコンサルティングモデル 131

5.16.4 AIエージェント プラットフォームエコシステムモデル 131

5.16.5 AIエージェント ライセンシングおよびIPモデル 131

5.16.6 AIエージェント ハードウェア統合モデル 132

5.16.7 AIエージェントのホワイトレーベルモデル 132

5.17 主な関係者と購買基準 133

5.17.1 購買プロセスにおける主な関係者 133

5.17.2 購買基準 134

5.18 顧客のビジネスに影響を与えるトレンド/混乱 135

5.18.1 顧客のビジネスに影響を与えるトレンド/混乱 135

6 エージェントシステム別AIエージェント市場 136

6.1 はじめに 137

6.1.1 エージェントシステム:AIエージェント市場の推進要因 137

6.2 シングルエージェントシステム 139

6.2.1 シングルエージェントシステムは、AIソリューションの導入を検討している企業にとって、費用対効果の高いエントリーポイントを提供します。 139

6.3 マルチエージェントシステム 140

6.3.1 監視、偵察、軍事シミュレーションなどの用途で、政府および防衛機関がMASに多額の投資を行っています。

7 AIエージェント市場、製品種類別

7.1 はじめに

7.1.1 製品の種類:AIエージェント市場の推進要因 143

7.2 導入可能なエージェント 145

7.2.1 高度な自然言語処理(NLP)と機械学習(ML)モデルを活用し、カスタマーエクスペリエンスを向上させる導入可能な会話型エージェント 145

7.3 独自開発エージェント 146

7.3.1 独自開発エージェント 特定のニーズに対応するカスタマイズされたAIソリューションを求める企業が増加する中、独自開発エージェントセグメントは大幅な成長が見込まれています。

8 AIエージェント市場:エージェントの役割別 148

8.1 はじめに 149

8.1.1 エージェントの役割:AIエージェント市場の推進要因 149

8.2 生産性とパーソナルアシスタント 151

8.2.1 AIによる生産性とパーソナルアシスタントは、個人の効率性を高め、個人および業務上のタスクを合理化するツールに対するニーズの高まりを反映しています。

8.2.2 創造性アシスタント

8.2.3 ワークフローの自動化

8.2.4 会議アシスタント 154

8.3 営業 155

8.3.1 ジェネレーティブAIの台頭により、より高度な脅威検出が可能になり、ネットワークセキュリティ対策が大幅に強化されました。 155

8.3.2 見込み客開拓 156

8.3.3 リードジェネレーション 157

8.3.4 セールスオートメーション 158

8.3.5 顧客関係管理 159

8.4 マーケティング 160

8.4.1 マーケティングの未来 人工知能エージェントの継続的な開発と絡み合いながら、企業が顧客と関わり、成長を促進する方法を形成していきます。

8.4.2 コンテンツ作成&SEO

8.4.3 キャンペーン管理

8.4.4 マーケティングのパーソナライゼーション 163

8.5 リーガル 164

8.5.1 ルーチンワークの自動化、意思決定の強化、データ主導の洞察の提供により、リーガル業界を変革するAIエージェント 164

8.5.2 リーガルリサーチ 165

8.5.3 文書レビューおよび管理 166

8.5.4 法的コンプライアンス 167

8.6 カスタマーサービス&サポート 168

8.6.1 NLP(自然言語処理)と機械学習の進歩により、カスタマーサービスにおけるAIエージェント市場は大幅な成長が見込まれています。

8.6.2 セルフサービスチャットボット

8.6.3 感情分析 170

8.7 コーディングとソフトウェア開発 171

8.7.1 さらなるイノベーションを推進する継続的な技術的進歩により、AIエージェントがソフトウェア開発の将来に不可欠なものに 171

8.7.2 コード生成 172

8.7.3 コードのデバッグ 173

8.7.4 継続的インテグレーション/継続的デリバリー(CI/CD) 174

8.8 製品管理 175

8.8.1 製品管理におけるAIエージェントの利用は標準的な手法になる見込み 175

8.8.2 市場調査 176

8.8.3 製品開発 177

8.8.4 プロジェクトタスクの自動化 178

8.8.5 リソースの割り当て 179

8.9 会計 180

8.9.1 反復的で時間のかかる会計業務の自動化に対する需要が市場成長を促進する 180

8.9.2 トランザクションの障害管理 181

8.9.3 不正管理 182

8.10 人事 183

8.10.1 人事機能を強化するために人事エージェントを採用する企業が増えるにつれ、市場は大幅に拡大するでしょう。

8.10.2 採用と募集

8.10.3 従業員のエンゲージメント

8.11 ビジネスインテリジェンス

8.11.1 ビジネスエンゲージメントにおけるエージェントの役割 顧客体験の向上と業務の効率化を目指す企業にとって不可欠なものに 186

8.11.2 データ分析&インサイト生成 187

8.11.3 予測分析&予測 189

8.11.4 自動レポートおよびダッシュボード 190

8.11.5 データクレンジングおよび準備 191

8.12 その他のエージェントの役割 192

9 エンドユーザー別AIエージェント市場 193

9.1 はじめに 194

9.1.1 エンドユーザー:AIエージェント市場の推進要因 194

9.2 企業 196

9.2.1 金融サービス 198

9.2.1.1 自動化ニーズの高まりと24時間365日体制のサービス提供能力が金融サービス分野におけるAIエージェントの統合を推進 198

9.2.1.2 銀行 199

9.2.1.3 金融サービス 200

9.2.1.4 保険 201

9.2.2 電気通信 202

9.2.2.1 シームレスで常時接続の通信サービスに対する需要の高まりにより、電気通信分野におけるAIエージェントの導入がさらに加速 202

9.2.3 政府および公共部門 203

9.2.3.1 政府によるAI研究への投資と、学術界および民間セクターとの協力を促進するためのイノベーションハブの設立 203

9.2.4 医療&ライフサイエンス 205

9.2.4.1 医療従事者が患者ケアに集中できるよう、AIエージェントを活用して管理業務を合理化する医療プロバイダー 205

9.2.5 製造 206

9.2.5.1 製造プロセスにAIを活用し、進化する市場環境における競争力を強化する 206

9.2.6 メディア&エンターテイメント 207

9.2.6.1 競争力を維持し、進化する消費者ニーズに応えるために、メディア&エンターテイメント企業がAIエージェントをますます活用する 207

9.2.6.2 広告 208

9.2.6.3 音楽 209

9.2.6.4 映画 210

9.2.6.5 ゲーム 211

9.2.6.6 ジャーナリズム 212

9.2.7 小売・eコマース 213

9.2.7.1 小売&eコマース分野におけるAIエージェントの統合により、パーソナライゼーションを推進し、業務効率を高めることで業界を変革する 213

9.2.8 テクノロジープロバイダー 214

9.2.8.1 ダイナミックな環境に適応し、データ主導の意思決定を行うAIエージェントを創出するために、研究開発に多額の投資を行うテクノロジープロバイダー 214

9.2.9 プロフェッショナルサービスプロバイダー 215

9.2.9.1 業務効率の向上により業界再編を促すプロフェッショナルサービスへのAIエージェントの統合 215

9.2.9.2 コンサルティングサービスプロバイダー 216

9.2.9.3 ナレッジプロセスアウトソーシング(KPO) 217

9.2.9.4 ビジネスプロセスアウトソーシング(BPO) 218

9.2.9.5 人材紹介 219

9.2.10 法律事務所 220

9.2.10.1 AIエージェントがデータ収集と分析を自動化し、法律事務所が業務から貴重な洞察を得ることを可能にします。 220

9.2.11 その他の企業 221

9.3 消費者 223

10 地域別AIエージェント市場 225

10.1 はじめに 226

10.2 北米 228

10.2.1 北米:AIエージェント市場の推進要因 228

10.2.2 北米:マクロ経済の見通し 229

10.2.3 アメリカ 242

10.2.3.1 アメリカ:AI能力の強化を目指す企業によるAIエージェント市場での合併・買収が相次ぐ 242

10.2.4 カナダ 244

10.2.4.1 カナダ政府、公共サービスの改善に向けたAIエージェントの利用を模索 244

10.3 ヨーロッパ 245

10.3.1 ヨーロッパ:AIエージェント市場の推進要因 245

10.3.2 ヨーロッパ:マクロ経済の見通し 245

10.3.3 イギリス 258

10.3.3.1 英国はAIインフラへの投資とイノベーションの促進を継続しており、AIエージェント市場は持続的な成長が見込まれる 258

10.3.4 ドイツ 259

10.3.4.1 ドイツはAIエージェント市場で引き続き主導的な立場を維持する好位置にあり、より幅広いAIの展望に貢献する 259

10.3.5 フランス 260

10.3.5.1 フランスのAIエージェント市場は、政府の積極的なアプローチに支えられ、継続的な成長が見込まれています。 260

10.3.6 イタリア 261

10.3.6.1 イタリアのAIエージェント市場は、大幅な成長が見込まれています。官民によるAI投資の増加が予測されています。 261

10.3.7 スペイン 262

10.3.7.1 スペイン、さまざまな業界でAIの変革の可能性を活用へ 262

10.3.8 オランダ 263

10.3.8.1 オランダ、戦略的投資、倫理ガイドライン、協調イニシアティブの組み合わせにより、AIエージェント市場におけるリーダーとしての地位を確立 263

10.3.9 ヨーロッパのその他地域 264

10.4 アジア太平洋地域 265

10.4.1 アジア太平洋地域:AIエージェント市場の推進要因 265

10.4.2 アジア太平洋地域:マクロ経済の見通し 266

10.4.3 中国 280

10.4.3.1 中国のAIエージェント市場は、AIにおける世界のリーダーとなるという政府の強いコミットメントによって主に牽引されています。

10.4.4 インド 281

10.4.4.1 政府によるデジタル化とAI導入の推進が、インドのAIエージェントの成長を牽引しています。

10.4.5 日本 282

10.4.5.1 日本企業はAI能力の強化に向けて、グローバルなテクノロジー大手との協業を拡大しています。

10.4.6 韓国 283

10.4.6.1 韓国政府は2030年までに自国をAI大国のトップに位置づける方針です。

10.4.7 オーストラリアおよびニュージーランド 284

10.4.7.1 倫理的なAIとデータプライバシーに焦点を当て、ANZにおけるAIエージェントの開発と展開を推進 284

10.4.8 シンガポール 285

10.4.8.1 シンガポールの大手企業は、業務効率の向上を目的にAIエージェントの導入を拡大 285

10.4.9 アジア太平洋地域その他 286

10.5 中東・アフリカ 287

10.5.1 中東・アフリカ:AIエージェント市場の推進要因 287

10.5.2 中東・アフリカ:マクロ経済の見通し 287

10.5.3 サウジアラビア 301

10.5.3.1 顧客体験の向上と業務効率の改善を目指し、AIエージェントを導入するサウジアラビアの銀行とフィンテック企業 301

10.5.4 アラブ首長国連邦 302

10.5.4.1 開発戦略全体でAIを優先するアラブ首長国連邦 302

10.5.5 カタール 303

10.5.5.1 カタールは経済の近代化に向けてAI技術に多額の投資を行い、医療、教育、金融などの分野に重点的に取り組んでいます。

10.5.6 トルコ 304

10.5.6.1 トルコの急成長するテクノロジーセクターがAIエージェント導入の主要推進力となるでしょう。

10.5.7 中東その他 305

10.5.8 アフリカ 306

10.5.8.1 アフリカ諸国が直面する独特なサイバーセキュリティの課題に合わせた新しいAIモデルとテクノロジーの開発 306

10.6 中南米 307

10.6.1 中南米:AIエージェント市場の推進要因 307

10.6.2 中南米:マクロ経済の見通し 307

10.6.3 ブラジル 320

10.6.3.1 顧客からの問い合わせ対応、金融アドバイス、業務効率化のためにAIエージェントを導入するブラジルの銀行 320

10.6.4 メキシコ 321

10.6.4.1 メキシコ政府は、さまざまな政策やイニシアティブを通じて、AIとデジタル変革を積極的に推進しています。

10.6.5 アルゼンチン 322

10.6.5.1 アルゼンチンのスタートアップ企業は、AI搭載のチャットボットに特化し、国内外の市場に対応するAIエージェントを開発しています。

10.6.6 中南米その他 323

11 競合状況 325

11.1 概要 325

11.2 主要企業の戦略/勝利への権利 325

11.3 収益分析 327

11.4 市場シェア分析 328

11.4.1 AIエージェントを提供する主要プレイヤーの市場シェア 328

11.4.1.1 市場ランキング分析 329

11.5 製品比較分析 331

11.5.1 オープンソースAIエージェントによる製品比較分析 331

11.5.1.1 Sweep AI(Sweep.dev) 331

11.5.1.2 Superagent(Superagent AI) 331

11.5.1.3 MetaGPT(Geekan) 332

11.5.1.4 AutoGen(マイクロソフト) 332

11.5.1.5 ChatDev(OpenBMB) 332

11.5.2 クローズドソースAIエージェントによる製品比較分析 333

11.5.2.1 ブラックボックスAI(ブラックボックス) 333

11.5.2.2 コパイロット X(GitHub) 333

11.5.2.3 ディープノート AI(Deepnote) 333

11.5.2.4 Phind Ask(Phind) 333

11.5.2.5 Gumloop Flow(Gumloop) 334

11.6 企業評価と財務指標 334

11.7 企業評価マトリックス:主要プレイヤー、2023年 335

11.7.1 スター企業 335

11.7.2 新興リーダー企業 335

11.7.3 普及したプレイヤー 336

11.7.4 参加者 336

11.7.5 企業フットプリント:主要プレイヤー、2023年 337

11.7.5.1 企業フットプリント 337

11.7.5.2 地域別フットプリント 338

11.7.5.3 製品種類別フットプリント 339

11.7.5.4 エージェントの役割別フットプリント 340

11.7.5.5 エージェントのシステム別フットプリント 341

11.7.5.6 エンドユーザー別フットプリント 342

11.8 企業評価マトリクス:新興企業/中小企業、2023年 343

11.8.1 進歩的な企業 343

11.8.2 対応力のある企業 343

11.8.3 ダイナミックな企業 343

11.8.4 スタート地点 343

11.8.5 ベンチマーキングによる競争力:スタートアップ企業/中小企業、2023年 345

11.8.5.1 主要な新興企業/中小企業の詳細リスト 345

11.8.5.2 主要な新興企業/中小企業の競合ベンチマーキング 347

11.9 競合シナリオとトレンド 348

11.9.1 製品発売と機能強化 348

11.9.2 取引 351

12 企業プロフィール 353

12.1 はじめに 353

12.2 主要企業 353

12.2.1 IBM 353

12.2.1.1 事業概要 353

12.2.1.2 製品/ソリューション/サービス 355

12.2.1.3 最近の動向 355

12.2.1.3.1 取引 355

12.2.1.4 MnMの見解 356

12.2.1.4.1 主な強み 356

12.2.1.4.2 戦略的選択肢 356

12.2.1.4.3 弱点および競合他社からの脅威 356

12.2.2 マイクロソフト 357

12.2.2.1 事業概要 357

12.2.2.2 提供製品/ソリューション/サービス 358

12.2.2.3 最近の動向 359

12.2.2.3.1 製品発売 359

12.2.2.3.2 取引 359

12.2.2.4 MnMの見解 360

12.2.2.4.1 主な強み 360

12.2.2.4.2 戦略的選択肢 360

12.2.2.4.3 弱点と競合他社からの脅威 360

12.2.3 GOOGLE 361

12.2.3.1 事業概要 361

12.2.3.2 提供する製品/ソリューション/サービス 362

12.2.3.3 最近の動向 363

12.2.3.3.1 製品発売 363

12.2.3.4 MnMの見解 363

12.2.3.4.1 主な強み 363

12.2.3.4.2 戦略的選択肢 364

12.2.3.4.3 弱みと競合による脅威 364

12.2.4 AWS 365

12.2.4.1 事業概要 365

12.2.4.2 製品/ソリューション/サービス 366

12.2.4.3 最近の動向 367

12.2.4.3.1 製品発売 367

12.2.4.3.2 取引 367

12.2.4.4 MnMの見解 367

12.2.4.4.1 主な強み 367

12.2.4.4.2 戦略的選択肢 368

12.2.4.4.3 弱みと競合による脅威 368

12.2.5 NVIDIA 369

12.2.5.1 事業概要 369

12.2.5.2 製品/ソリューション/サービス 370

12.2.5.3 最近の動向 371

12.2.5.3.1 取引 371

12.2.5.4 MnMの見解 371

12.2.5.4.1 主な強み 371

12.2.5.4.2 戦略的選択肢 371

12.2.5.4.3 弱みと競合による脅威 372

12.2.6 オラクル 373

12.2.6.1 事業概要 373

12.2.6.2 製品/ソリューション/サービス 374

12.2.6.3 最近の動向 375

12.2.6.3.1 製品発表 375

12.2.6.3.2 取引 375

12.2.7 セールスフォース 376

12.2.7.1 事業概要 376

12.2.7.2 提供する製品/ソリューション/サービス 377

12.2.7.3 最近の動向 378

12.2.7.3.1 製品発表 378

12.2.8 OPENAI 379

12.2.8.1 事業概要 379

12.2.8.2 提供する製品/ソリューション/サービス 379

12.2.8.3 最近の動向 380

12.2.8.3.1 製品発表 380

12.2.9 LIVEPERSON 381

12.2.9.1 事業概要 381

12.2.9.2 提供製品/ソリューション/サービス 382

12.2.9.3 最近の動向 383

12.2.9.3.1 製品発表 383

12.2.10 TEMPUS AI 384

12.2.11 KORE.AI 385

12.2.12 LEEWAYHERTZ 386

12.2.13 CS DISCO 386

12.2.14 AEROGILITY 387

12.2.15 GUPSHUP 387

12.2.16 HIREVUE 388

12.2.17 HELPSHIFT 388

12.2.18 FLUID AI 389

12.2.19 AMELIA 389

12.2.20 IRISITY 390

12.2.21 COGITO 391

12.2.22 SMARTACTION 391

12.3 スタートアップ/中小企業プロフィール 392

12.3.1 TOVIE AI 392

12.3.1.1 事業概要 392

12.3.1.2 提供製品/ソリューション/サービス 393

12.3.1.3 最近の動向 394

12.3.1.3.1 製品発表 394

12.3.1.3.2 取引 395

12.3.2 コグノシス 396

12.3.3 アイセラ 397

12.3.4 マークオベイト 398

12.3.5 ラサ 399

12.3.6 スタビリティAI 400

12.3.7 インフィニタスシステムズ 401

12.3.8 SIERRA 402

12.3.9 LEVEL AI 403

12.3.10 SYBILL AI 404

12.3.11 TRUVA 405

12.3.12 LEENA AI 406

12.3.13 TARS 407

12.3.14 トーキー.AI 408

12.3.15 ヘイミロ.AI 409

12.3.16 クージョ.AI 410

12.3.17 オネアイ 411

12.3.18 ロケール.AI 412

12.3.19 COGNIGY 413

12.3.20 NEWO.AI 413

12.3.21 BEAM AI 414

12.3.22 CAUSALENS 414

12.3.23 KRISP 415

12.3.24 RELEVANCE AI 415

12.3.25 スペル 416

12.3.26 BLUEJ 416

12.3.27 ルミナンス 417

12.3.28 LAWGEEX 418

13 近隣市場および関連市場 419

13.1 はじめに 419

13.2 人工知能(AI)市場 – 2030年までの世界予測 419

13.2.1 市場定義 419

13.2.2 市場概要 420

13.2.2.1 製品別人工知能市場 421

13.2.2.2 人工知能市場:業務機能別 422

13.2.2.3 人工知能市場:技術別 423

13.2.2.4 人工知能市場:産業別 424

13.2.2.5 人工知能市場:地域別 426

13.3 ジェネレーティブAI市場 – 2030年までの世界予測 427

13.3.1 市場定義 427

13.3.2 市場概要 427

13.3.2.1 ジェネレーティブAI市場:製品別 428

13.3.2.2 生成AI市場:データ形態別 428

13.3.2.3 生成AI市場:用途別 429

13.3.2.4 生成AI市場:産業別 430

13.3.2.5 生成AI市場:地域別 432

14 付録 434

14.1 ディスカッションガイド 434

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 440

14.3 カスタマイズオプション 442

14.4 関連レポート 442

14.5 著者詳細 443

表1 AIエージェント市場の詳細なセグメント化 43

表2 米ドル為替レート、2019年~2023年 45

表3 主なインタビュー 47

表4 因子分析 55

表5 世界のAIエージェント市場規模および成長率、

2019年~2023年(百万米ドル、前年比%) 60

表6 世界のAIエージェント市場規模および成長率、

2024年~2030年(百万米ドル、前年比%) 60

表7 AIエージェント市場:エコシステム 80

表 8 北米:規制当局、政府機関、その他の組織の一覧 102

表 9 ヨーロッパ:規制当局、政府機関、その他の組織の一覧 103

表10 アジア太平洋地域:規制当局、政府機関、その他の団体のリスト 104

表11 中東・アフリカ:規制当局、政府機関、その他の団体のリスト 105

表12 中南米:規制当局、政府機関、その他の組織の一覧 106

表13 特許申請件数、2016年~2025年 116

表14 AIエージェント市場における特許件数(2024年~2025年) 118

表15 主要企業のエージェント種類別トップ3の平均販売価格(米ドル) 123

表16 AIエージェントサービスの価格設定レベルの目安 123

表17 AIエージェント市場:カンファレンスおよびイベントの詳細リスト、2025~2026年 124

表18 AIエージェント市場に対するポーターの5つの力の影響 125

表19 トップ3のエンドユーザーの購買プロセスにおける利害関係者の影響 133

表20 トップ3のエンドユーザーの主な購買基準 134

表21 AIエージェント市場:エージェントシステム別、2019年~2023年(百万米ドル) 138

表22 AIエージェント市場:エージェントシステム別、2024年~2030年(百万米ドル) 138

表23 シングルエージェントシステム:AIエージェント市場:地域別、

2019年~2023年(百万米ドル) 139

表24 シングルエージェントシステム:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 140

表25 マルチエージェントシステム:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 141

表26 マルチエージェントシステム:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 141

表27 AIエージェント市場、製品種類別、2019年~2023年(百万米ドル) 144

表28 AIエージェント市場:製品種類別、2024~2030年(単位:百万米ドル) 144

表29 すぐに導入可能なエージェント:AIエージェント市場:地域別、

2019~2023年(単位:百万米ドル) 145

表30 すぐに導入可能なエージェント: AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 146

表31 独自開発エージェント:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 147

表32 独自開発エージェント:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 147

表33 AIエージェント市場:エージェントの役割別、2019年~2023年(百万米ドル) 150

表34 AIエージェント市場:エージェントの役割別、2024年~2030年(百万米ドル) 151

表35 生産性向上およびパーソナルアシスタント:AIエージェント市場、種類別、

2019年~2023年(単位:百万米ドル) 152

表36 生産性向上およびパーソナルアシスタント:AIエージェント市場、種類別、

2024年~2030年(単位:百万米ドル) 152

表37 クリエイティビティ・アシスタント:AIエージェント市場、地域別、

2019年~2023年(単位:百万米ドル) 153

表38 クリエイティビティ・アシスタント:AIエージェント市場、地域別、

2024年~2030年(単位:百万米ドル) 153

表39 ワークフロー自動化:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 154

表40 ワークフロー自動化:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 154

表41 会議アシスタント:AIエージェント市場、地域別、

2019年~2023年(単位:百万米ドル) 155

表42 会議アシスタント:AIエージェント市場、地域別、

2024年~2030年(単位:百万米ドル) 155

表43 売上:AIエージェント市場、種類別、2019年~2023年(百万米ドル) 156

表44 売上:AIエージェント市場、種類別、2024年~2030年(百万米ドル) 156

表45 見込み客発掘:AIエージェント市場、地域別、2019年~2023年(単位:百万米ドル) 156

表46 見込み客発掘:AIエージェント市場、地域別、2024年~2030年(単位:百万米ドル) 157

表47 リードジェネレーション:AIエージェント市場、地域別、2019年~2023年(単位:百万米ドル) 157

表48 リードジェネレーション:AIエージェント市場、地域別、2024年~2030年(単位:百万米ドル) 158

表49 セールスオートメーション:AIエージェント市場、地域別、2019年~2023年(単位:百万米ドル) 158

表50 セールスオートメーション:AIエージェント市場、地域別、2024年~2030年(単位:百万米ドル) 159

表51 カスタマーリレーションシップ管理:AIエージェント市場、地域別、2019年~2023年(単位:百万米ドル) 159

表52 カスタマーリレーションシップ管理:AIエージェント市場、地域別、2024年~2030年(単位:百万米ドル) 160

表53 マーケティング:AIエージェント市場、種類別、2019年~2023年(単位:百万米ドル) 160

表54 マーケティング:AIエージェント市場、種類別、2024年~2030年(単位:百万米ドル) 161

表55 コンテンツ作成およびSEO:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 161

表56 コンテンツ作成およびSEO:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 162

表57 キャンペーン管理:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 162

表58 キャンペーン管理:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 163

表59 マーケティングのパーソナライゼーション:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 163

表60 マーケティングのパーソナライゼーション:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 164

表61 法律:AIエージェント市場、種類別、2019年~2023年(百万米ドル) 164

表62 リーガル:AIエージェント市場、種類別、2024年~2030年(単位:百万米ドル) 165

表63 リーガルリサーチ:AIエージェント市場、地域別、2019年~2023年(単位:百万米ドル) 165

表64 リーガルリサーチ:AIエージェント市場、地域別、2024年~2030年(単位:百万米ドル) 166

表65 文書レビューおよび管理:AIエージェント市場、地域別、

2019年~2023年(単位:百万米ドル) 166

表66 文書レビューおよび管理:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 167

表67 法的コンプライアンス:AIエージェント市場、地域別、2019年~2023年(百万米ドル) 167

表68 法的コンプライアンス:AIエージェント市場、地域別、2024年~2030年(単位:百万米ドル) 168

表69 カスタマーサービスおよびサポート:AIエージェント市場、種類別、

2019年~2023年(単位:百万米ドル) 168

表70 カスタマーサービスおよびサポート:AIエージェント市場、種類別、

2024年~2030年(百万米ドル) 169

表71 セルフサービスチャットボット:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 169

表72 セルフサービスチャットボット:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 170

表73 感情分析:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 170

表74 センチメント分析:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 171

表75 コーディングおよびソフトウェア開発:AIエージェント市場、種類別、

2019年~2023年(百万米ドル) 171

表76 コーディングおよびソフトウェア開発:AIエージェント市場、種類別、

2024年~2030年(百万米ドル) 172

表77 コード生成:AIエージェント市場、地域別、2019年~2023年(百万米ドル) 172

表78 コード生成:AIエージェント市場、地域別、2024年~2030年(百万米ドル) 173

表79 コードデバッグ:AIエージェント市場、地域別、2019年~2023年(百万米ドル) 173

表80 コードデバッグ:AIエージェント市場、地域別、2024年~2030年(単位:百万米ドル) 174

表81 継続的インテグレーション/継続的デリバリー(CI/CD):AIエージェント市場、地域別、2019年~2023年(単位:百万米ドル) 174

表82 継続的インテグレーション/継続的デリバリー(CI/CD):AIエージェント市場、地域別、2024年~2030年(百万米ドル) 175

表83 製品管理:AIエージェント市場、種類別、

2019年~2023年(百万米ドル) 176

表84 製品管理:AIエージェント市場、種類別、

2024年~2030年(百万米ドル) 176

表85 市場調査:AIエージェント市場、地域別、2019年~2023年(百万米ドル) 177

表86 市場調査:AIエージェント市場、地域別、2024年~2030年(百万米ドル) 177

表87 製品開発:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 178

表88 製品開発: AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 178

表89 プロジェクトタスク自動化:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 179

表90 プロジェクトタスク自動化:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 179

表 91 リソース割り当て:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 180

表 92 リソース割り当て:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 180

表93 会計:AIエージェント市場、種類別、2019年~2023年(百万米ドル) 181

表94 会計:AIエージェント市場、種類別、2024年~2030年(百万米ドル) 181

表95 トランザクション障害管理:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 182

表96 トランザクション障害管理:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 182

表97 詐欺管理:AIエージェント市場、地域別、

2019年~2023年(単位:百万米ドル) 183

表98 詐欺管理:AIエージェント市場、地域別、

2024年~2030年(単位:百万米ドル) 183

表 99 人事:AIエージェント市場、種類別、2019年~2023年(単位:百万米ドル) 184

表 100 人事:AIエージェント市場、種類別、2024年~2030年(単位:百万米ドル) 184

表101 採用・募集:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 185

表102 採用・募集:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 185

表103 従業員エンゲージメント:AIエージェント市場、地域別、

2019年~2023年(単位:百万米ドル) 186

表104 従業員エンゲージメント:AIエージェント市場、地域別、

2024年~2030年(単位:百万米ドル) 186

表105 ビジネスインテリジェンス:AIエージェント市場、種類別、

2019年~2023年(百万米ドル) 187

表106 ビジネスインテリジェンス:AIエージェント市場、種類別、

2024年~2030年(百万米ドル) 187

表107 データ分析およびインサイト生成:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 188

表108 データ分析およびインサイト生成:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 188

表109 予測分析および予測:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 189

表110 予測分析および予測:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 189

表111 自動レポート作成およびダッシュボード:AIエージェント市場、地域別、2019年~2023年(百万米ドル) 190

表112 自動レポート作成およびダッシュボード:AIエージェント市場、地域別、2024年~2030年(百万米ドル) 190

表113 データクレンジングおよびデータ準備:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 191

表114 データクレンジングおよびデータ準備:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 191

表115 その他のエージェントの役割:AIエージェント市場、地域別、

2019年~2023年(単位:百万米ドル) 192

表116 その他のエージェントの役割:AIエージェント市場、地域別、

2024年~2030年(単位:百万米ドル) 192

表117 AIエージェント市場:エンドユーザー別、2019年~2023年(単位:百万米ドル) 195

表118 AIエージェント市場:エンドユーザー別、2024年~2030年(単位:百万米ドル) 195

表119 AIエージェント市場:企業別エンドユーザー別、2019年~2023年(単位:百万米ドル) 197

表120 AIエージェント市場:企業別エンドユーザー別、2024年~2030年(単位:百万米ドル) 198

表121 金融:AIエージェント市場、地域別、2019年~2023年(百万米ドル) 199

表122 金融:AIエージェント市場、地域別、2024年~2030年(百万米ドル) 199

表123 バンキング:AIエージェント市場、地域別、2019年~2023年(単位:百万米ドル) 200

表124 バンキング:AIエージェント市場、地域別、2024年~2030年(単位:百万米ドル) 200

表125 金融サービス:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 201

表126 金融サービス:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 201

表127 保険:AIエージェント市場、地域別、2019年~2023年(百万米ドル) 202

表128 保険:AIエージェント市場、地域別、2024年~2030年(単位:百万米ドル) 202

表129 電気通信:AIエージェント市場、地域別、

2019年~2023年(単位:百万米ドル) 203

表 130 電気通信:AIエージェント市場、地域別、

2024~2030年(百万米ドル) 203

表 131 政府および公共部門:AIエージェント市場、地域別、

2019~2023年(百万米ドル) 204

表 132 政府および公共部門:AIエージェント市場、地域別、

2024~2030年(百万米ドル) 204

表 133 医療および生命科学:AIエージェント市場、地域別、

2019~2023年(百万米ドル) 205

表134 医療およびライフサイエンス:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 206

表135 製造:AIエージェント市場、地域別、2019年~2023年(百万米ドル) 207

表136 製造: AIエージェント市場、地域別、2024年~2030年(百万米ドル) 207

表137 メディアおよびエンターテインメント:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 208

表138 メディアおよびエンターテインメント:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 208

表139 広告:AIエージェント市場、地域別、2019年~2023年(百万米ドル) 209

表140 広告:AIエージェント市場、地域別、2024年~2030年(百万米ドル) 209

表141 音楽:AIエージェント市場、地域別、2019年~2023年(単位:百万米ドル) 210

表142 音楽:AIエージェント市場、地域別、2024年~2030年(単位:百万米ドル) 210

表143 映画:AIエージェント市場、地域別、2019年~2023年(百万米ドル) 211

表144 映画:AIエージェント市場、地域別、2024年~2030年(百万米ドル) 211

表145 ゲーム:AIエージェント市場、地域別、2019年~2023年(単位:百万米ドル) 212

表146 ゲーム:AIエージェント市場、地域別、2024年~2030年(単位:百万米ドル) 212

表147 ジャーナリズム:AIエージェント市場、地域別、2019年~2023年(単位:百万米ドル) 213

表148 ジャーナリズム:AIエージェント市場、地域別、2024年~2030年(単位:百万米ドル) 213

表 149 小売・eコマース:AIエージェント市場、地域別、

2019年~2023年(単位:百万米ドル) 214

表 150 小売・eコマース:AIエージェント市場、地域別、

2024年~2030年(単位:百万米ドル) 214

表151 テクノロジープロバイダー:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 215

表152 テクノロジープロバイダー:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 215

表153 プロフェッショナルサービスプロバイダー:AIエージェント市場、地域別、

2019年~2023年(単位:百万米ドル) 216

表154 プロフェッショナルサービスプロバイダー:AIエージェント市場、地域別、

2024年~2030年(単位:百万米ドル) 216

表155 コンサルティングサービスプロバイダー:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 217

表156 コンサルティングサービスプロバイダー:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 217

表157 知識プロセスアウトソーシング:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 218

表158 知識プロセスアウトソーシング:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 218

表159 ビジネスプロセスアウトソーシング:AIエージェント市場、地域別、

2019年~2023年(百万米ドル) 219

表160 ビジネスプロセスアウトソーシング:AIエージェント市場、地域別、

2024年~2030年(百万米ドル) 219

表161 採用:AIエージェント市場、地域別、2019年~2023年(百万米ドル) 220

表162 採用:AIエージェント市場、地域別、2024年~2030年(百万米ドル) 220

表163 法律事務所:AIエージェント市場、地域別、2019年~2023年(単位:百万米ドル) 221

表164 法律事務所:AIエージェント市場、地域別、2024年~2030年(単位:百万米ドル) 221

表165 その他の企業:AIエージェント市場、地域別、

2019年~2023年(単位:百万米ドル) 222

表166 その他の企業:AIエージェント市場、地域別、

2024年~2030年(単位:百万米ドル) 222

表167 消費者:AIエージェント市場、地域別、2019年~2023年(単位:百万米ドル) 223

表168 消費者:AIエージェント市場、地域別、2024年~2030年(単位:百万米ドル) 224

表169 AIエージェント市場:地域別、2019年~2023年(単位:百万米ドル) 227

表170 AIエージェント市場:地域別、2024年~2030年(単位:百万米ドル) 227

表171 北米:AIエージェント市場:エージェントシステム別、

2019年~2023年(百万米ドル) 230

表172 北米:AIエージェント市場、エージェントシステム別、

2024年~2030年(百万米ドル) 231

表173 北米:AIエージェント市場、製品種類別、

2019年~2023年(百万米ドル) 231

表174 北米:AIエージェント市場、製品種類別、

2024年~2030年(百万米ドル) 231

表175 北米:AIエージェント市場、エージェントの役割別、

2019年~2023年(百万米ドル) 232

表176 北米:AIエージェント市場、エージェントの役割別、

2024年~2030年(百万米ドル) 232

表177 北米:AIエージェント市場、生産性およびパーソナルアシスタント別、2019年~2023年(百万米ドル) 233

表178 北米:AIエージェント市場、生産性およびパーソナルアシスタント別、2024年~2030年(百万米ドル) 233

表179 北米:AIエージェント市場、売上別、2019年~2023年(単位:百万米ドル) 233

表180 北米:AIエージェント市場、売上別、2024年~2030年(単位:百万米ドル) 234

表 181 北米:AIエージェント市場、マーケティング別、

2019年~2023年(単位:百万米ドル) 234

表 182 北米:AIエージェント市場、マーケティング別、

2024年~2030年(単位:百万米ドル) 234

表183 北米:AIエージェント市場、法的区分別、2019年~2023年(単位:百万米ドル) 234

表184 北米:AIエージェント市場、法的区分別、2024年~2030年(単位:百万米ドル) 235

表185 北米:AIエージェント市場、カスタマーサービスおよびサポート別、2019年~2023年(単位:百万米ドル) 235

表186 北米:AIエージェント市場、カスタマーサービスおよびサポート別、2024年~2030年(単位:百万米ドル) 235

表187 北米:AIエージェント市場、コーディングおよびソフトウェア開発別、2019年~2023年(単位:百万米ドル) 235

表188 北米:AIエージェント市場、コーディングおよびソフトウェア開発別、2024年~2030年(単位:百万米ドル) 236

表189 北米:AIエージェント市場、製品管理別、

2019年~2023年(単位:百万米ドル) 236

表190 北米:AIエージェント市場、製品管理別、

2024年~2030年(単位:百万米ドル) 236

表191 北米:AIエージェント市場、会計別、

2019年~2023年(単位:百万米ドル) 237

表192 北米:AIエージェント市場、会計別、

2024年~2030年(単位:百万米ドル) 237

表193 北米:AIエージェント市場、人事分野別、

2019年~2023年(単位:百万米ドル) 237

表194 北米:AIエージェント市場、人事分野別、

2024年~2030年(単位:百万米ドル) 237

表195 北米:AIエージェント市場、ビジネスインテリジェンス別、

2019年~2023年(百万米ドル) 238

表196 北米:AIエージェント市場、ビジネスインテリジェンス別、

2024年~2030年(百万米ドル) 238

表197 北米:AIエージェント市場、エンドユーザー別、2019年~2023年(単位:百万米ドル) 238

表198 北米:AIエージェント市場、エンドユーザー別、2024年~2030年(単位:百万米ドル) 239

表 199 北米:AIエージェント市場、企業別、

2019年~2023年(百万米ドル) 239

表 200 北米:AIエージェント市場、企業別、

2024年~2030年(百万米ドル) 240

表201 北米:AIエージェント市場、金融別、2019年~2023年(百万米ドル) 240

表202 北米:AIエージェント市場、金融別、2024年~2030年(百万米ドル) 240

表203 北米:AIエージェント市場、メディア&エンターテインメント別、

2019年~2023年(百万米ドル) 241

表204 北米:AIエージェント市場、メディア&エンターテインメント別、

2024年~2030年(百万米ドル) 241

表 205 北米:AIエージェント市場、プロフェッショナルサービスプロバイダー別、2019年~2023年(単位:百万米ドル) 241

表 206 北米:AIエージェント市場、プロフェッショナルサービスプロバイダー別、2024年~2030年(単位:百万米ドル) 242

表 207 北米:AIエージェント市場、国別、2019年~2023年(単位:百万米ドル) 242

表 208 北米:AIエージェント市場、国別、2024年~2030年(単位:百万米ドル) 242

表209 アメリカ:AIエージェント市場、エージェントシステム別、2019年~2023年(単位:百万米ドル) 243

表210 アメリカ:AIエージェント市場、エージェントシステム別、2024年~2030年(単位:百万米ドル) 243

表211 カナダ:AIエージェント市場、エージェントシステム別、2019年~2023年(百万米ドル) 244

表212 カナダ:AIエージェント市場、エージェントシステム別、2024年~2030年(百万米ドル) 244

表213 ヨーロッパ:AIエージェント市場、エージェントシステム別、2019年~2023年(単位:百万米ドル) 246

表214 ヨーロッパ:AIエージェント市場、エージェントシステム別、2024年~2030年(単位:百万米ドル) 246

表215 ヨーロッパ:AIエージェント市場、製品種類別、2019年~2023年(百万米ドル) 246

表216 ヨーロッパ:AIエージェント市場、製品種類別、2024年~2030年(百万米ドル) 246

表217 ヨーロッパ:AIエージェント市場、エージェントの役割別、2019年~2023年(百万米ドル) 247

表218 ヨーロッパ:AIエージェント市場、エージェントの役割別、2024年~2030年(百万米ドル) 247

表219 ヨーロッパ:AIエージェント市場、生産性およびパーソナルアシスタント別、

2019年~2023年(単位:百万米ドル) 248

表220 ヨーロッパ:AIエージェント市場、生産性およびパーソナルアシスタント別、

2024年~2030年(単位:百万米ドル) 248

表221 ヨーロッパ:AIエージェント市場、売上別、2019年~2023年(百万米ドル) 248

表222 ヨーロッパ:AIエージェント市場、売上別、2024年~2030年(百万米ドル) 249

表223 ヨーロッパ:AIエージェント市場、マーケティング別、2019年~2023年(単位:百万米ドル) 249

表224 ヨーロッパ:AIエージェント市場、マーケティング別、2024年~2030年(単位:百万米ドル) 249

表225 ヨーロッパ:AIエージェント市場、法的区分別、2019年~2023年(単位:百万米ドル) 249

表226 ヨーロッパ:AIエージェント市場、法的区分別、2024年~2030年(単位:百万米ドル) 250

表227 ヨーロッパ:AIエージェント市場、カスタマーサービスおよびサポート別、

2019年~2023年(単位:百万米ドル) 250

表228 ヨーロッパ:AIエージェント市場、カスタマーサービスおよびサポート別、

2024年~2030年(単位:百万米ドル) 250

表 229 ヨーロッパ:AIエージェント市場、コーディングおよびソフトウェア開発別、

2019年~2023年(単位:百万米ドル) 251

表 230 ヨーロッパ:AIエージェント市場、コーディングおよびソフトウェア開発別、

2024年~2030年(単位:百万米ドル) 251

表231 ヨーロッパ:AIエージェント市場、製品管理別、

2019年~2023年(単位:百万米ドル) 251

表232 ヨーロッパ:AIエージェント市場、製品管理別、

2024年~2030年(単位:百万米ドル) 252

表233 ヨーロッパ:AIエージェント市場、会計分野別、2019年~2023年(単位:百万米ドル) 252

表234 ヨーロッパ:AIエージェント市場、会計分野別、2024年~2030年(単位:百万米ドル) 252

表235 ヨーロッパ:AIエージェント市場、人事別、

2019年~2023年(単位:百万米ドル) 252

表236 ヨーロッパ:AIエージェント市場、人事別、

2024年~2030年(単位:百万米ドル) 253

表237 ヨーロッパ:AIエージェント市場、ビジネスインテリジェンス別、

2019年~2023年(単位:百万米ドル) 253

表238 ヨーロッパ:AIエージェント市場、ビジネスインテリジェンス別、

2024年~2030年(単位:百万米ドル) 253

表239 ヨーロッパ:AIエージェント市場、エンドユーザー別、2019年~2023年(百万米ドル) 253

表240 ヨーロッパ:AIエージェント市場、エンドユーザー別、2024年~2030年(百万米ドル) 254

表241 ヨーロッパ:AIエージェント市場、企業別、2019年~2023年(百万米ドル) 254

表242 ヨーロッパ:AIエージェント市場、企業別、2024年~2030年(百万米ドル) 255

表243 ヨーロッパ:AIエージェント市場、金融別、2019年~2023年(百万米ドル) 255

表244 ヨーロッパ:AIエージェント市場、金融別、2024年~2030年(百万米ドル) 255

表245 ヨーロッパ:AIエージェント市場、メディア&エンターテインメント別、

2019年~2023年(百万米ドル) 256

表246 ヨーロッパ:AIエージェント市場、メディア&エンターテインメント別、

2024年~2030年(百万米ドル) 256

表247 ヨーロッパ:AIエージェント市場、プロフェッショナルサービスプロバイダー別、

2019年~2023年(単位:百万米ドル) 256

表248 ヨーロッパ:AIエージェント市場、プロフェッショナルサービスプロバイダー別、

2024年~2030年(単位:百万米ドル) 257

表 249 ヨーロッパ:AIエージェント市場、国別、2019年~2023年(単位:百万米ドル) 257

表 250 ヨーロッパ:AIエージェント市場、国別、2024年~2030年(単位:百万米ドル) 257

表251 英国:AIエージェント市場、エージェントシステム別、2019年~2023年(単位:百万米ドル) 258

表252 英国:AIエージェント市場、エージェントシステム別、2024年~2030年(単位:百万米ドル) 258

表253 ドイツ:AIエージェント市場、エージェントシステム別、2019年~2023年(単位:百万米ドル) 259

表254 ドイツ:AIエージェント市場、エージェントシステム別、2024年~2030年(単位:百万米ドル) 259

表 255 フランス:AIエージェント市場、エージェントシステム別、2019年~2023年(単位:百万米ドル) 260

表 256 フランス:AIエージェント市場、エージェントシステム別、2024年~2030年(単位:百万米ドル) 260

表 257 イタリア:AIエージェント市場、エージェントシステム別、2019年~2023年(単位:百万米ドル) 261

表 258 イタリア:AIエージェント市場、エージェントシステム別、2024年~2030年(単位:百万米ドル) 261

表259 スペイン:エージェントシステム別AIエージェント市場、2019年~2023年(単位:百万米ドル) 262

表260 スペイン:エージェントシステム別AIエージェント市場、2024年~2030年(単位:百万米ドル) 262

表261 オランダ:エージェントシステム別AIエージェント市場、

2019年~2023年(百万米ドル) 263

表262 オランダ:AIエージェント市場、エージェントシステム別、

2024年~2030年(百万米ドル) 263

表263 ヨーロッパその他:AIエージェント市場、エージェントシステム別、

2019年~2023年(百万米ドル) 264

表264 ヨーロッパその他:AIエージェント市場、エージェントシステム別、

2024年~2030年(百万米ドル) 264

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/