AI API市場における魅力的な機会

アジア太平洋

アジア太平洋地域におけるAI API市場は、自動化、NLP、機械学習サービスへの需要に牽引され、急速に拡大しています。中国、日本、インドは、クラウドAI、フィンテック、医療用途の進歩をリードしています。主要なプレイヤーには、Tencent Cloud、Baidu、AWSなどがあり、業界全体でAIの統合を促進しています。

GraphQL による AI API の強化により柔軟なクエリが可能になり、非同期処理により複数のリクエストを同時に処理することで効率が向上します。

AI API は、リアルタイムの言語処理、予測分析、インテリジェントな自動化を可能にし、カスタマーサービス、医療、金融などの用途を強化します。

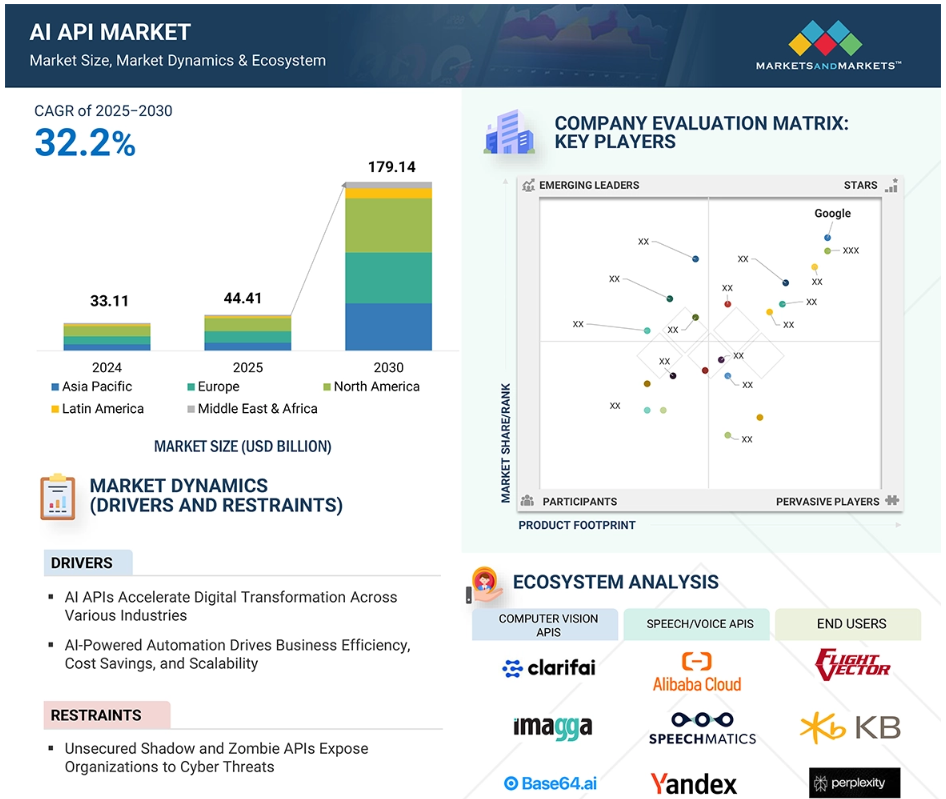

北米市場における AI API の市場規模は、2030年までに558.6億米ドルに達すると予測されており、予測期間中の CAGR は28.9% で成長すると見込まれています。

クラウドAI APIは、脅威検出によるセキュリティ強化、拡張可能なAIモデルによるイノベーションの推進、自動化と最適化による業務効率の改善を実現します。

世界のAI API市場の動向

推進要因:AI APIが主要産業におけるデジタルトランスフォーメーションを加速

MarketsandMarkets 社によると、デジタルトランスフォーメーション市場は、自動化の増加、AI の導入、リアルタイムでの意思決定の必要性に後押しされ、2024 年の 9112 億米ドルから 2030 年には 32894 億米ドルへと、年平均成長率 23.9% で成長すると予測されています。AI API はデジタルトランスフォーメーションの中核であり、インテリジェントソリューションのシームレスな統合を可能にします。Dev.toによると、AI APIは業界を問わずインテリジェントソリューションのシームレスな統合を可能にすることで、ビジネスの変革に革命をもたらしています。 銀行、金融サービス、保険(BFSI)業界では、AI APIはリアルタイムでの取引パターンの分析、インテリジェントチャットボットによる顧客対応の自動化、予測分析によるリスク評価の向上により、不正検出を改善します。 小売およびeコマースでは、AI APIは顧客行動とダイナミックプライシング戦略の分析により、パーソナライズされたショッピング体験を実現します。AI APIは、ハイパーオートメーションとリアルタイムのデータ処理を促進することで、企業の迅速なイノベーション、業務の合理化、テクノロジー主導の世界における競争力の維持を支援します。

抑制要因:セキュリティ対策のないシャドーAPIとゾンビAPIが企業をサイバー脅威にさらす

シャドーAPIとゾンビAPIは、企業にとって重大なセキュリティリスクとなります。シャドーAPIは、IT部門の管理下にない、文書化されていない未承認のインターフェースです。一方、ゾンビAPIは、時代遅れになったり忘れ去られたりしているにもかかわらず、依然としてアクティブな状態にあるものです。どちらの種類も、適切な暗号化、認証、アクセス制御が欠けていることが多く、サイバー攻撃に対して脆弱です。例えば、2022年にCequence Securityは、約50億件の悪意のある取引が管理も保護もされていないAPI、一般的にシャドーAPIと呼ばれるものを目標にしていると報告し、悪用されやすいことを強調しました。 これらのリスクを軽減するために、企業はSalt SecurityやCloudflare API GatewayなどのAPI発見ツールを使用して、すべてのエンドポイントを特定し、保護する必要があります。 セキュリティの隙間を防ぎ、コンプライアンスを確保し、サイバー脅威から重要なシステムを保護するには、積極的なAPI管理が不可欠です。

OPPORTUNITY: エッジコンピューティングによるAIイノベーションの加速とリアルタイムインテリジェンス

エッジコンピューティングは、データソースに近い場所でリアルタイム処理を可能にし、レイテンシとクラウドへの依存を低減することで、AI APIを変革しています。Barbara Techによると、2024年の企業導入率は20%ですが、2029年には50%に上昇し、AIの拡大を推進するでしょう。このシフトは、金融、小売&eコマース、医療、運輸に恩恵をもたらします。金融では、エッジAIがデータをリアルタイムで分析することで、不正検出、即時取引処理、リスク評価が強化されます。小売&eコマースでは、リアルタイムの在庫追跡、動的価格設定、高度にパーソナライズされたショッピング体験に活用されます。Scale Computingは低レイテンシAIにおける自社の役割を強調し、Viso.aiは民主化を強調しています。AI予算が増加するにつれ、エッジコンピューティングとAI APIを統合することで新たな効率性が開放され、AIイノベーションの主要な推進力となります。

課題:AI APIのレイテンシが原因で、リアルタイムのパフォーマンスと効率性が損なわれる

レイテンシは、特に金融取引、医療診断、自律システムなどのリアルタイム用途では、依然としてAI APIの大きな課題となっています。サーバーの制約、GPUの非効率な利用、ネットワークのボトルネックなどの要因がレスポンスタイムに影響を与えます。DeepSeekは最近、世界的なトラフィックの増加とリソースの制限により、APIサービスの追加を一時停止しました。さらに、Amazon、Microsoft、Googleなどのハイパースケーラーは、接続性のボトルネックによりGPUの効率が51~52%にとどまっていることから、インフラのアップグレードに3000億米ドルを投資する計画です。Nvidiaの最新AIチップの遅延は、Meta、Google、Microsoftにも影響を与えています。これらの課題は、AIの増大する演算需要をサポートするための、より優れたハードウェアの最適化とインフラの改善の必要性を浮き彫りにしています。

グローバルAI API市場のエコシステム分析

AI API市場のエコシステムは、多様なステークホルダーで構成されています。主なプロバイダーには、コンピュータビジョンAPI、音声/音声API、翻訳API、テキストAPI、ドキュメント解析API、生成AI API、自律エージェント、AIレコメンデーション、ナレッジグラフ、エンドユーザーなどが含まれます。これらの事業体が協力し、AI APIソリューションの開発、提供、利用を進めることで、市場の革新と成長が促進されます。

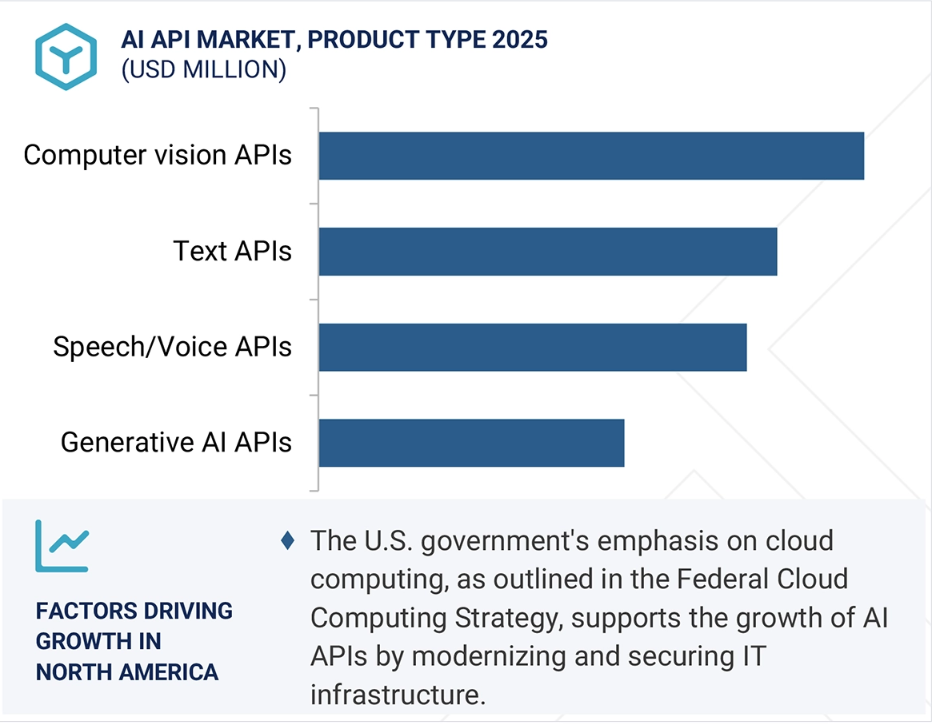

製品の種類別では、予測期間中に生成AI APIが最も高いCAGRを記録するでしょう

生成型AIは、動的コンテンツの作成、ワークフローの自動化、マーケティング、カスタマーサービス、メディアなどの業界全体におけるパーソナライゼーションの強化を可能にする能力により、AI APIにおいて高い需要があります。 企業は、用途にシームレスに統合できる拡張性の高いAIモデルを求め、APIの採用を促進しています。OpenAIはGPTモデルでリードしており、テキスト、画像、コードの多様な生成機能を提供しており、コンテンツ作成や自動化に不可欠なものとなっています。Google CloudはGemini AIで優位に立っており、マルチモーダルなやり取りやエンタープライズAIソリューションに最適化されています。両プロバイダーとも堅牢なAPIエコシステムを提供しており、容易な統合、高いパフォーマンス、適応性を実現しています。AIの採用が拡大するにつれ、生成型AI APIは、アプリケーションの効率性、創造性、インテリジェントな自動化を推進する上で重要な役割を果たすようになります。

統合モード別に見ると、予測期間中はプラットフォームベースのセグメントが市場をリードするでしょう。

プラットフォームベースの統合モードは、その効率性と拡張性により、AI APIをリードするでしょう。これらのプラットフォームは、運用システムとのAIモデル統合を簡素化し、シームレスなデータ転送と効率性の向上を保証します。迅速な展開を可能にし、タスクの自動化とワークフローの合理化により、開発の複雑性を軽減します。API統合プラットフォームは柔軟性、コスト削減、専門家のサポートも提供しており、既存のシステムにAIを組み込むのに理想的です。 企業は、事前構築されたAI機能を活用することで、イノベーションを加速し、ユーザー体験を向上させ、日常的な作業を自動化することができます。 このアプローチはAIの採用を最大限に高め、企業が戦略的な成長に集中できるようにし、さまざまな業界でシームレスで効率的なAI主導の業務を確保します。

エンドユーザー別では、医療およびライフサイエンスセグメントが予測期間中に最高のCAGRを記録するでしょう。

医療およびライフサイエンスのエンドユーザーは、相互運用性とシームレスなデータ交換の必要性から、APIに対する需要が高くなっています。APIは、異種システム間の通信を可能にし、患者ケアと業務効率の改善を実現します。価値に基づくケアと患者中心のモデルへの移行は、データの集約と安全な共有を促進することで、APIの採用を加速させます。さらに、APIは遠隔医療の拡大をサポートし、リアルタイムのデータアクセスによる臨床的意思決定の改善を実現します。患者が自身の医療情報に簡単にアクセスできることを保証するなど、規制要件も需要をさらに促進します。 ワークフローの合理化、診断の改善、遠隔医療サービスの実現により、APIは医療およびライフサイエンス分野全体におけるデジタル変革の推進において重要な役割を果たします。

地域別では、予測期間中、北米がAI API市場で最大の市場シェアを維持する見通しです

北米は、先進的な技術エコシステム、業界での強力な存在感、政府支援のAIイニシアティブに後押しされ、AI APIの採用をリードしています。米国は、AIへの大規模な投資、活気のあるスタートアップの状況、そしてGoogleやMicrosoftといった大手テクノロジー企業が金融や医療分野でAI APIを推進していることの恩恵を受けています。米国国際開発庁(USAID)は、政府業務の合理化にOpenAIのChatGPTエンタープライズAPIを活用しています。2024年12月、カナダのAIスタートアップ企業Cohereは、企業向けAIモデルに重点を移し、API駆動型AIソリューションを効率化するために最適化しました。9億米ドルの資金調達に支えられ、Cohereはオラクルや富士通と提携し、ビジネスニーズに合わせたAI APIを提供しています。カナダのAI研究への投資と、医療やエンタープライズソリューションなどの分野におけるAI駆動型APIの需要の高まりにより、AI APIの導入はさらに加速しています。API管理のエコシステムが成熟し、強力なクラウドインフラが整っている北米は、AI APIのイノベーションの最前線であり続けています。

2025年における最大の市場シェア

カナダ 地域でより急速に成長する市場

AI API市場の最近の動向

- 2025年2月、ConfluentとDatabricksはAI用途のリアルタイムデータ処理を強化するために提携を拡大しました。この提携により、Confluentのデータストリーミング機能がDatabricksの分析プラットフォームと統合され、組織はリアルタイムデータを活用するAI主導のアプリケーションを開発できるようになります。この提携は、スケーラビリティ、パフォーマンス、データの可用性を向上させ、さまざまな業界におけるより迅速でより情報に基づいた意思決定を促進することを目的としています。両社は、それぞれの技術を組み合わせることで、データサイロを打破し、データストリームをリアルタイムで管理・分析する統一ソリューションを提供し、デジタルトランスフォーメーションの取り組みを加速することを目指しています。

- 2025年1月、MicrosoftとOpenAIは、AI開発を促進するための提携関係の進化を発表しました。2019年の合意の主な要素は、2030年まで継続されます。これには、MicrosoftがCopilotなどの製品に統合するためのOpenAIの知的財産に対する権利、Azureを通じたOpenAIのAPIの独占的な利用、相互収益分配の取り決めなどが含まれます。更新された合意では、「先買権」モデルが導入され、OpenAIは研究およびモデルトレーニング用の追加容量を構築することができ、Microsoftは新しい開発への優先アクセスを維持します。

- 2025年1月、Tata Consultancy Services(TCS)は、通信業界におけるAIの採用を加速することに重点を置き、通信業界の顧客向けにAIとGenAIの機能を強化するために、Google Cloudと提携しました。この提携は、通信企業の業務を近代化し、サービスの回復力を向上させ、コストを最適化することを目的としています。主な取り組みは、ニューヨークにジェネレーティブAIエクスペリエンスセンターを設立することであり、これにより、通信企業間のコラボレーションとイノベーションが促進されます。Google Cloudのテクノロジーを活用することで、TCSは顧客エンゲージメントを促進し、プロセスを合理化し、最終的には顧客サービス体験全体を向上させることを目指しています。

- 2024年12月、OpenAIは、AI技術を使用した専門コンテンツの作成を目的として、大手デジタルメディア企業であるFutureと提携しました。この提携は、魅力的な記事やリソースを生成するためにOpenAIの高度な言語モデルを活用し、さまざまなプラットフォームにおけるコンテンツ制作の向上を目指しています。このパートナーシップは、メディアや出版業界において、革新的なストーリーテリングやオーディエンスエンゲージメントを実現するためにAIを活用する傾向が強まっていることを裏付けるものです。

- 2024年12月、Twilio SegmentはAmazon Web Services(AWS)と提携し、Linked Audiencesを立ち上げました。これにより、企業はAWSサービス内で直接顧客データをアクティブ化できるようになりました。この統合により、組織はTwilio SegmentからAmazon S3やAmazon PersonalizeなどのAWS宛先へ顧客プロファイルを統合および同期し、AI主導のパーソナライゼーションや分析を行うことができます。この提携により、リアルタイムの顧客セグメント化が強化され、広告ターゲティングが改善され、マーケティングキャンペーンが最適化されます。AWSのスケーラビリティとTwilio Segmentの顧客データ専門知識を活用することで、企業はセキュリティとコンプライアンスを維持しながら、よりパーソナライズされたデータ主導のエクスペリエンスを作成することができます。

主要な市場プレイヤー

AI API市場トップ企業一覧

Google

Microsoft

IBM

OpenAI

AssemblyAI

Hugging Face

DeepSeek

Cohere

Eden AI

Imagga

Clarifai

Twelve Labs

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 市場範囲 30

1.3.1 対象範囲と除外対象 30

1.3.2 市場区分 31

1.3.3 対象年 32

1.4 通貨 32

1.5 関係者 33

2 調査方法 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.2 一次データ 35

2.1.2.1 一次プロファイルの内訳 36

2.1.2.2 主要な業界洞察 36

2.2 データ・トライアングル 37

2.3 市場規模の推定 38

2.3.1 トップダウン・アプローチ 38

2.3.2 ボトムアップ・アプローチ 39

2.4 市場予測 42

2.5 調査の前提条件 43

2.6 リスク評価 44

2.7 調査の限界 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 50

4.1 AI API市場におけるプレイヤーにとっての魅力ある機会 50

4.2 AI API 市場:統合形態 50

4.3 北米:AI API 市場、導入形態別および機能別 51

4.4 AI API 市場:地域別 51

5 市場概要および業界トレンド 52

5.1 はじめに 52

5.2 市場力学 52

5.2.1 推進要因 53

5.2.1.1 主要産業全体にわたるデジタル変革の加速 53

5.2.1.2 高い業務効率、コスト削減、および拡張性 53

5.2.1.3 セキュリティ強化、イノベーション、および業務効率の向上 53

5.2.2 抑制要因 54

5.2.2.1 保護されていないシャドーAPIやゾンビAPIによるサイバー脅威へのさらされる可能性 54

5.2.3 機会 54

5.2.3.1 エッジコンピューティングによるリアルタイムインテリジェンスの実現で加速するイノベーション 54

5.2.3.2 効率性を高めるGraphQLと非同期処理 55

5.2.4 課題 55

5.2.4.1 AI API の遅延 – 効率性とユーザー体験における重大なボトルネック 55

5.2.5 エコシステム分析 56

5.2.5.1 コンピュータビジョン API 58

5.2.5.2 音声/音声 API 58

5.2.5.3 翻訳 API 59

5.2.5.4 テキスト API 59

5.2.5.5 ドキュメント解析 API 59

5.2.5.6 生成型 AI API 59

5.2.5.7 自律エージェント、AI による推奨、ナレッジグラフ 59

5.2.5.8 エンドユーザー 60

5.2.6 テクノロジー分析 60

5.2.6.1 主なテクノロジー 60

5.2.6.1.1 NLP &ディープラーニング 60

5.2.6.1.2 コンピュータビジョン 60

5.2.6.1.3 ジェネレーティブAI 60

5.2.6.1.3.1 ルールベースモデル 61

5.2.6.1.3.2 統計モデル 61

5.2.6.1.3.3 ディープラーニングモデル 61

5.2.6.1.3.4 敵対的生成ネットワーク 61

5.2.6.1.3.5 オートエンコーダー 61

5.2.6.1.3.6 畳み込みニューラルネットワーク 62

5.2.6.1.3.7 トランスフォーマーベースの大型言語モデル 62

5.2.6.1.4 音声認識&合成 62

5.2.6.1.5 AIモデルのトレーニング&最適化 62

5.2.6.2 隣接技術 63

5.2.6.2.1 ブロックチェーン 63

5.2.6.2.2 ロボット 63

5.2.6.2.3 量子コンピューティング 63

5.2.6.2.4 モノのインターネット 63

5.2.6.2.5 5Gおよび高度な接続性 63

5.2.6.3 補完技術 64

5.2.6.3.1 サイバーセキュリティ 64

5.2.6.3.2 拡張現実&仮想現実 64

5.2.6.3.3 クラウドコンピューティング 64

5.2.6.3.4 エッジコンピューティング 64

5.2.7 規制環境 65

5.2.7.1 規制当局、政府機関、その他の組織 65

5.2.7.2 規制の枠組み 70

5.2.7.2.1 北米 70

5.2.7.2.1.1 アメリカ 70

5.2.7.2.1.2 カナダ 70

5.2.7.2.2 ヨーロッパ 70

5.2.7.2.2.1 イギリス 70

5.2.7.2.2.2 ドイツ 70

5.2.7.2.2.3 フランス 71

5.2.7.2.3 アジア太平洋地域 71

5.2.7.2.3.1 オーストラリア 71

5.2.7.2.3.2 インド 71

5.2.7.2.3.3 中国 71

5.2.7.2.3.4 日本 71

5.2.7.2.3.5 韓国 72

5.2.7.2.4 中東・アフリカ 72

5.2.7.2.4.1 サウジアラビア 72

5.2.7.2.4.2 アラブ首長国連邦 72

5.2.7.2.4.3 バーレーン 72

5.2.7.2.4.4 クウェート 72

5.2.7.2.4.5 アフリカ 72

5.2.7.2.5 中南米 73

5.2.7.2.5.1 ブラジル 73

5.2.7.2.5.2 メキシコ 73

5.2.7.2.5.3 アルゼンチン 73

5.2.8 サプライチェーン分析 74

5.2.9 価格分析 75

5.2.9.1 製品種類別、2024年の価格設定分析の指標 75

5.2.9.2 統合モード別、2024年の価格設定分析の指標 76

5.3 業界トレンド 78

5.3.1 AI API市場の進化 78

5.3.2 ケーススタディ分析 79

5.3.2.1 パープレキシティがAnthropicのClaude 3 Familyで検索を強化 79

5.3.2.2 DeepBrain AIがAIバンカーで非接触型カスタマーエンゲージメントに革命をもたらす 80

5.3.2.3 EdgeTierがAssemblyAIの音声テキスト変換で新たな市場を開拓し成長を加速 81

5.3.2.4 ソニック・トランスクリプト&エデンAI:グローバルリサーチのためのシームレスなAI翻訳 82

5.3.2.5 プリボ&フライト・ベクター:生死に関わる状況での信頼性の高いコミュニケーションの実現 83

5.3.3 ポーターのファイブフォース分析 83

5.3.3.1 新規参入者の脅威 84

5.3.3.2 代替品の脅威 85

5.3.3.3 サプライヤーの交渉力 85

5.3.3.4 バイヤーの交渉力 85

5.3.3.5 競争の激しさ 85

5.3.4 主な会議およびイベント 86

5.3.5 主要な利害関係者と購買基準 87

5.3.5.1 購買プロセスにおける主要な利害関係者 87

5.3.5.2 購買基準 87

5.3.6 特許分析 88

5.3.6.1 方法論 88

5.3.6.2 書類の種類別に出願された特許 88

5.3.6.3 技術革新と特許申請 89

5.3.7 顧客のビジネスに影響を与えるトレンド/混乱 93

5.3.8 投資の展望と資金調達シナリオ 94

5.3.9 ジェネレーティブAIがAI API市場に与える影響 95

5.3.9.1 主なユースケースと市場の可能性 95

5.3.9.2 主なユースケース 95

5.3.9.2.1 効率性と生産性の向上 96

5.3.9.2.2 24時間365日の可用性 96

5.3.9.2.3 パーソナライズされた顧客対応 96

5.3.9.2.4 コスト削減 96

5.3.9.2.5 積極的な顧客エンゲージメント 96

5.3.9.2.6 拡張性 96

6 製品別AI APIマーケット 97

6.1 はじめに 98

6.1.1 製品:AI API 市場の推進要因 98

6.2 種類別 98

6.2.1 コンピュータビジョンAPI 100

6.2.1.1 画像認識および分類 101

6.2.1.2 ビデオ分析 101

6.2.1.3 物体検出 101

6.2.2 音声 API 101

6.2.2.1 自動音声認識 102

6.2.2.2 話者識別 102

6.2.2.3 音声活動検出 103

6.2.2.4 その他 103

6.2.3 翻訳 API 103

6.2.3.1 テキストと音声 104

6.2.3.2 文脈 104

6.2.3.3 マルチモーダル 104

6.2.4 テキスト API 104

6.2.4.1 名指しされたエンティティの認識 105

6.2.4.2 感情分析 106

6.2.4.3 テキストの分類と要約 106

6.2.4.4 キーワード抽出 106

6.2.4.5 その他 106

6.2.5 ドキュメント解析 API 106

6.2.5.1 光学式文字認識 107

6.2.5.2 構造化データおよび非構造化データの抽出 107

6.2.5.3 文書の分類 108

6.2.5.4 PDFおよびスキャン文書の抽出 108

6.2.5.5 文書倉庫 108

6.2.6 生成AI API 108

6.2.6.1 テキスト生成 109

6.2.6.2 画像生成 109

6.2.6.3 動画生成 110

6.2.6.4 音声およびオーディオ生成 110

6.2.6.5 コード生成 110

6.2.7 その他の API 種類 110

6.3 導入形態 112

6.3.1 クラウド 113

6.3.1.1 市場を牽引するスケーラブルで効率的なAI API統合 113

6.3.2 オンプレミス 114

6.3.2.1 最大限の制御とパフォーマンス – 主な推進要因 114

7 AI API市場、統合モード別 115

7.1 はじめに 116

7.2 スタンドアロン 117

7.2.1 市場を牽引する柔軟性と制御性の向上 117

7.3 プラットフォームベース 118

7.3.1 賢く使用することで、用途の拡大と競争優位性を実現 118

7.4 モノのインターネット(IoT)とエッジコンピューティング 119

7.4.1 セグメント成長を促進するリアルタイム意思決定の強化 119

8 テクノロジー別AI API市場 120

8.1 はじめに 121

8.2 ジェネレーティブAI 122

8.2.1 複数の機能によるセグメントの推進 122

8.3 その他のAI 123

8.3.1 ML 124

8.3.2 NLPおよびディープラーニング 124

8.3.3 予測分析 124

8.3.4 画像および音声認識 125

9 AI API市場、機能別 126

9.1 はじめに 127

9.1.1 AI API市場の推進要因 127

9.2 事前トレーニング済みモデル 128

9.2.1 AIの拡張によるスケーラビリティの向上でセグメントを強化 128

9.3 カスタマイズ可能なモデル 130

9.3.1 転移学習とカスタムモデルでAIのパフォーマンスを最適化 130

10 エンドユーザー別AI API市場 131

10.1 はじめに 132

10.1.1 エンドユーザー:AI API 市場の推進要因 134

10.2 金融サービス 134

10.2.1 シームレスな統合、自動化、イノベーションがセグメントを後押し 134

10.3 メディア&エンターテインメント 136

10.3.1 シームレスなコンテンツ作成、エンゲージメント、収益化による市場の推進 136

10.4 電気通信 137

10.4.1 自動化による効率性の向上によるセグメントの推進 137

10.5 政府および公共部門 138

10.5.1 効率性とインテリジェンスの向上がセグメントを推進 138

10.6 医療&ライフサイエンス 139

10.6.1 先進医療と医療研究が主な推進要因 139

10.7 製造 140

10.7.1 成長を促進する合理化された生産と品質管理 140

10.8 小売&eコマース 141

10.8.1 パーソナライゼーションと業務効率化が推進するセグメント 141

10.9 テクノロジー&ソフトウェア 142

10.9.1 パーソナライズされたユーザー体験をAIによるレコメンデーションで実現し、セグメントを推進する 142

10.10 旅行&ホスピタリティ 143

10.10.1 顧客体験の向上と収益の最適化により成長を促進する 143

10.11 運輸&ロジスティクス 144

10.11.1 サプライチェーンの最適化と業務の自動化によるセグメントの推進 144

10.12 その他のエンドユーザー 145

10.12.1 効率性、自動化、洞察力の向上による市場の活性化 145

11 AI API 市場:地域別 147

11.1 はじめに 148

11.2 北米 149

11.2.1 北米:AI API 市場の推進要因 150

11.2.2 北米:マクロ経済への影響 150

11.2.3 アメリカ 156

11.2.3.1 マイクロソフトとOpenAIの提携によるビジネス・ワークフローへのAI統合の促進 156

11.2.4 カナダ 157

11.2.4.1 戦略的提携と持続可能な投資によるAIイノベーションの主導 157

11.3 ヨーロッパ 158

11.3.1 ヨーロッパ:AI API 市場の推進要因 158

11.3.2 ヨーロッパ:マクロ経済への影響 158

11.3.3 イギリス 164

11.3.3.1 主要企業とインフラによるAIセクターの成長 164

11.3.4 ドイツ 165

11.3.4.1 EUのAI法への準拠 – 主な推進要因 165

11.3.5 フランス 166

11.3.5.1 倫理的な開発とイノベーションを推進する投資 – 市場成長の鍵 166

11.3.6 イタリア 167

11.3.6.1 イタリアにおけるイノベーションの推進:AI APIが業界全体にわたるデジタル変革を推進 167

11.3.7 スペイン 168

11.3.7.1 政府およびテクノロジー企業によるAIの倫理的かつ革新的な開発推進に向けた取り組み 168

11.3.8 ヨーロッパのその他地域 169

11.4 アジア太平洋地域 170

11.4.1 アジア太平洋地域:AI API市場の推進要因 170

11.4.2 アジア太平洋地域:マクロ経済への影響 171

11.4.3 中国 177

11.4.3.1 市場に大きな後押しをもたらす大手企業によるイノベーションによるAI革命 177

11.4.4 日本 178

11.4.4.1 人間中心で倫理的かつ革新的なAIビジネス慣行が市場を牽引 178

11.4.5 インド 179

11.4.5.1 Googleと政府の支援によりAPIエコシステムが活況 179

11.4.6 韓国 180

11.4.6.1 成長を加速させる戦略的パートナーシップと研究開発投資 180

11.4.7 オーストラリア&ニュージーランド 181

11.4.7.1 市場成長を促進する戦略的投資と提携 181

11.4.8 ASEAN諸国 182

11.4.8.1 政府によるAI APIイノベーションを推進するデジタルインフラへの注力 182

11.4.9 アジア太平洋地域その他 183

11.5 中東・アフリカ 184

11.5.1 中東・アフリカ:AI API市場の推進要因 185

11.5.2 中東・アフリカ:マクロ経済への影響 185

11.5.3 中東 190

11.5.3.1 サウジアラビア 191

11.5.3.1.1 データおよびAIに関する国家戦略が市場成長を促進 191

11.5.3.2 アラブ首長国連邦 192

11.5.3.2.1 医療と教育におけるAI革命 – 主な推進要因 192

11.5.3.3 クウェート 193

11.5.3.3.1 市場成長を促進するための企業間のコラボレーションと知識共有 193

11.5.3.4 バーレーン 194

11.5.3.4.1 経済多様化に向けたAIの統合が市場を牽引 194

11.5.3.5 中東のその他地域 195

11.5.4 アフリカ 196

11.6 中南米 197

11.6.1 中南米:AI API市場の推進要因 197

11.6.2 中南米:マクロ経済への影響 197

11.6.3 ブラジル 202

11.6.3.1 医療、農業、金融の成長を促進するAI研究センター 202

11.6.4 メキシコ 203

11.6.4.1 重要なパートナーシップとイノベーションを通じてAI APIを活用する – 主な推進要因 203

11.6.5 アルゼンチン 204

11.6.5.1 公共情報へのアクセス機関によるAI透明性プログラムが市場成長を促進 204

11.6.6 中南米その他 205

12 競合状況 206

12.1 概要 206

12.2 主要企業の戦略/2021年から2025年の勝利への権利 206

12.3 収益分析、2020年から2024年 209

12.4 市場シェア分析、2024年 209

12.4.1 主要プレイヤーの市場シェア分析 209

12.4.2 市場ランキング分析 210

12.5 提供されている製品の比較分析 211

12.5.1 生成APIの比較分析 212

12.5.1.1 GPT-4、DALL-E、ChatGPT API(OpenAI) 212

12.5.1.2 Vertex AI、Bard API、Imagen(Google) 212

12.5.1.3 Claude API(Anthropic) 213

12.5.2 テキストAPIによる製品比較分析 213

12.5.2.1 Amazon Comprehend(AWS) 213

12.5.2.2 Azure Text Analytics(Microsoft) 213

12.5.2.3 Cohere Classify and Embed API(Cohere) 213

12.5.3 音声認識APIの比較分析 214

12.5.3.1 Rev.ai API 214

12.5.3.2 音声テキスト変換API(AssemblyAI) 214

12.5.3.3 Twilio音声認識 214

12.6 主要ベンダーの企業評価および財務指標 214

12.7 企業評価マトリクス:主要企業、2024年 215

12.7.1 スター企業 215

12.7.2 新興リーダー企業 215

12.7.3 普及しているプレーヤー 216

12.7.4 参加者 216

12.7.5 企業規模:主要プレーヤー 217

12.7.5.1 企業規模 217

12.7.5.2 地域規模 218

12.7.5.3 製品種類別 219

12.7.5.4 統合モード別 220

12.7.5.5 エンドユーザー別 221

12.8 企業評価マトリクス:新興企業/中小企業、2024 222

12.8.1 進歩的な企業 222

12.8.2 対応力のある企業 222

12.8.3 ダイナミックな企業 222

12.8.4 スタート地点 222

12.8.5 ベンチマークによる競合比較:新興企業/中小企業、2024年、224

12.8.5.1 主要新興企業/中小企業の詳細リスト、224

12.8.5.2 主要新興企業/中小企業のベンチマークによる競合比較、226

12.9 競合シナリオ、227

12.9.1 製品発売および機能強化 227

12.9.2 取引 228

13 企業プロフィール 230

13.1 はじめに 230

13.2 主要企業 230

13.2.1 マイクロソフト 230

13.2.1.1 事業概要 230

13.2.1.2 製品/ソリューション/サービス 232

13.2.1.3 最近の動向 233

13.2.1.3.1 取引 233

13.2.1.4 MnMの見解 233

13.2.1.4.1 主な強み 233

13.2.1.4.2 戦略的選択肢 233

13.2.1.4.3 弱みと競合他社からの脅威 234

13.2.2 IBM 235

13.2.2.1 事業概要 235

13.2.2.2 製品/ソリューション/サービス 237

13.2.2.3 最近の動向 238

13.2.2.3.1 製品発表 238

13.2.2.3.2 取引 238

13.2.2.4 MnM 視点 239

13.2.2.4.1 主な強み 239

13.2.2.4.2 戦略的選択肢 239

13.2.2.4.3 弱みと競合他社からの脅威 239

13.2.3 GOOGLE 240

13.2.3.1 事業概要 240

13.2.3.2 製品/ソリューション/サービス 241

13.2.3.3 最近の動向 242

13.2.3.3.1 取引 242

13.2.3.4 MnMの見解 243

13.2.3.4.1 主な強み 243

13.2.3.4.2 戦略的選択肢 243

13.2.3.4.3 弱点および競合他社からの脅威 243

13.2.4 OPENAI 244

13.2.4.1 事業概要 244

13.2.4.2 提供する製品/ソリューション/サービス 245

13.2.4.3 最近の動向 246

13.2.4.3.1 製品発表 246

13.2.4.3.2 取引 247

13.2.4.4 MnMの見解 247

13.2.4.4.1 主な強み 247

13.2.4.4.2 戦略的選択肢 247

13.2.4.4.3 弱点と競合他社からの脅威 247

13.2.5 AWS 248

13.2.5.1 事業概要 248

13.2.5.2 提供製品/ソリューション/サービス 249

13.2.5.3 最近の動向 250

13.2.5.3.1 取引 250

13.2.5.4 MnMの見解 251

13.2.5.4.1 主な強み 251

13.2.5.4.2 戦略的選択肢 251

13.2.5.4.3 弱点と競合他社からの脅威 251

13.2.6 META 252

13.2.6.1 事業概要 252

13.2.6.2 製品/ソリューション/サービス 254

13.2.6.3 最近の動向 255

13.2.6.3.1 製品発売 255

13.2.7 DATABRICKS 256

13.2.7.1 事業概要 256

13.2.7.2 製品/ソリューション/サービス 257

13.2.7.3 最近の動向 257

13.2.7.3.1 取引 257

13.2.8 DATAROBOT 258

13.2.8.1 事業概要 258

13.2.8.2 製品/ソリューション/サービス 259

13.2.8.3 最近の動向 260

13.2.8.3.1 取引 260

13.2.9 TWILIO 261

13.2.9.1 事業概要 261

13.2.9.2 製品/ソリューション/サービス 263

13.2.9.3 最近の動向 264

13.2.9.3.1 取引 264

13.3 その他のプレイヤー 265

13.3.1 DEEPL 265

13.3.2 MIDJOURNEY 266

13.3.3 SYMPHONYAI 267

13.3.4 SCALE AI 268

13.3.5 ベリトーン 269

13.3.6 フローAI 270

13.3.7 センティサイトAI 271

13.3.8 ヤンデックス 272

13.3.9 バイドゥ 273

13.3.10 スピーチマティクス 274

13.4 スタートアップ/中小企業 275

13.4.1 アンソピック 275

13.4.2 コア 276

13.4.3 ディープアイ 277

13.4.4 ウィット・エーアイ 278

13.4.5 ディープシーク 279

13.4.6 アセンブリAI 280

13.4.7 レトリエ 281

13.4.8 シーケンスセキュリティ 282

13.4.9 エデンAI 283

13.4.10 クラリファイ 284

13.4.11 アップテック 285

13.4.12 HUGGING FACE 286

13.4.13 BASE64 287

13.4.14 TWELVE LABS 288

13.4.15 PLIVO 289

13.4.16 TAVUS 290

13.4.17 IMAGGA 291

13.4.18 DEEP INFRA 292

13.4.19 DEEPGRAM 293

13.4.20 GOOSE AI 294

13.4.21 SNATCHBOT 294

13.4.22 PLUM VOICE 295

13.4.23 MINDEE 296

13.4.24 REPLICATE 297

13.4.25 MODELSLAB 298

14 隣接市場&関連市場 299

14.1 はじめに 299

14.2 人工知能(AI)市場 – 2030年までの世界予測 299

14.2.1 市場定義 299

14.2.2 市場概要 299

14.2.2.1 人工知能市場:提供別 300

14.2.2.2 人工知能市場:ビジネス機能別 301

14.2.2.3 人工知能市場:技術別 302

14.2.2.4 人工知能市場、産業別 303

14.2.2.5 人工知能市場、地域別 305

14.3 ジェネレーティブAI市場 – 2030年までの世界予測 306

14.3.1 市場定義 306

14.3.2 市場概要 306

14.3.2.1 生成AI市場:提供別 306

14.3.2.2 生成AI市場:データ形態別 307

14.3.2.3 生成AI市場:用途別 308

14.3.2.4 生成AI市場、産業別 309

14.3.2.5 生成AI市場、地域別 310

15 付録 312

15.1 ディスカッションガイド 312

15.2 KnowledgeStore:MarketsandMarketsの購読ポータル 318

15.3 カスタマイズオプション 320

15.4 関連レポート 320

15.5 著者詳細 321

表1 2020年~2024年の米ドル為替レート 32

表2 主なインタビュー 35

表3 因子分析 42

表4 2020年~2024年のAI API市場規模および成長率(単位:百万米ドル、前年比%) 46

表5 AI API市場規模および成長率、2025年~2030年(単位:百万米ドル、前年比%) 46

表6 AI API市場:エコシステム 56

表7 北米:規制当局、政府機関、

その他の組織 65

表 8 ヨーロッパ:規制当局、政府機関、

その他の組織 66

表 9 アジア太平洋地域:規制当局、政府機関、

その他の組織 67

表10 中東・アフリカ:規制当局、政府機関、

その他の組織 68

表11 中南米:規制当局、政府機関、

その他の組織 69

表12 製品種類別 2024年の価格分析の指標 76

表13 統合モード別 2024年のAI APIの価格指標 76

表14 AI API市場:ポーターのファイブフォースの影響 83

表15 AI API市場:会議およびイベント、2025年~2026年 86

表16 製品種類別トップ3の購入プロセスに与える利害関係者の影響

87

表17 製品種類別トップ3の主な購入基準 88

表18 特許申請件数、2014年~2025年 88

表19 AI API市場:主要特許、2024年~2025年 90

表20 AI API市場:製品種類別、2020年~2024年(百万米ドル) 99

表21 AI API市場、製品種類別、2025年~2030年(百万米ドル) 100

表22 コンピュータビジョンAI API市場、地域別、2020年~2024年(百万米ドル) 100

表23 コンピュータビジョンAI API市場、地域別、2025年~2030年(百万米ドル) 101

表24 音声/音声AI API市場、地域別、2020年~2024年(百万米ドル) 102

表25 音声/音声AI API市場、地域別、2025年~2030年(百万米ドル) 102

表26 翻訳AI API市場、地域別、2020年~2024年(百万米ドル) 103

表27 翻訳AI API市場、地域別、2025年~2030年(百万米ドル) 104

表28 テキストAI API市場、地域別、2020年~2024年(百万米ドル) 105

表29 テキストAI API市場、地域別、2025年~2030年(単位:百万米ドル) 105

表30 ドキュメント解析AI API市場、地域別、2020年~2024年(単位:百万米ドル) 107

表31 ドキュメント解析AI API市場、地域別、2025年~2030年(百万米ドル) 107

表32 ジェネレーティブAI API市場、地域別、2020年~2024年(百万米ドル) 109

表33 ジェネレーティブAI API市場、地域別、2025年~2030年(百万米ドル) 109

表34 その他のAPI種類市場、地域別、2020年~2024年(百万米ドル) 111

表35 その他のAI APIの種類別市場、地域別、2025年~2030年(単位:百万米ドル) 111

表36 AI API市場、導入形態別、2020年~2024年(単位:百万米ドル) 112

表37 AI API市場:導入形態別、2025年~2030年(単位:百万米ドル) 112

表38 クラウド:AI API市場:地域別、2020年~2024年(単位:百万米ドル) 113

表39 クラウド:AI API市場、地域別、2025年~2030年(単位:百万米ドル) 113

表40 オンプレミス:AI API市場、地域別、2020年~2024年(単位:百万米ドル) 114

表41 オンプレミス:AI API市場、地域別、2025年~2030年(百万米ドル) 114

表42 AI API市場、統合モード別、2020年~2024年(百万米ドル) 116

表43 AI API市場、統合モード別、2025年~2030年(単位:百万米ドル) 116

表44 スタンドアロン:AI API市場、地域別、2020年~2024年(単位:百万米ドル) 117

表45 スタンドアロン型:AI API市場、地域別、2025年~2030年(単位:百万米ドル) 117

表46 プラットフォーム型:AI API市場、地域別、2020年~2024年(単位:百万米ドル) 118

表47 プラットフォームベース:AI API市場、地域別、2025年~2030年(単位:百万米ドル) 118

表48 IoTおよびエッジコンピューティング:AI API市場、地域別、2020年~2024年(単位:百万米ドル) 119

表49 IOTおよびエッジコンピューティング:AI API市場、地域別、2025年~2030年(百万米ドル) 119

表50 AI API市場、技術別、2020年~2024年(百万米ドル) 121

表51 AI API市場、技術別、2025年~2030年(百万米ドル) 121

表52 ジェネレーティブAI API市場、地域別、2020年~2024年(百万米ドル) 122

表53 ジェネレーティブAI API市場、地域別、2025年~2030年(百万米ドル) 122

表54 その他のAI API市場、地域別、2020年~2024年(百万米ドル) 123

表55 その他のAI API市場:地域別、2025年~2030年(単位:百万米ドル) 123

表56 AI API市場:機能別、2020年~2024年(単位:百万米ドル) 128

表57 AI API市場:機能別、2025年~2030年(単位:百万米ドル) 128

表58 事前トレーニング済みモデル:AI API市場:地域別、2020年~2024年(単位:百万米ドル) 129

表59 事前学習済みモデル:AI API市場、地域別、2025年~2030年(百万米ドル) 129

表60 カスタマイズ可能モデル:AI API市場、地域別、2020年~2024年(百万米ドル) 130

表61 カスタマイズ可能なモデル:AI API市場、地域別、2025年~2030年(単位:百万米ドル) 130

表62 AI API市場、エンドユーザー別、2020年~2024年(単位:百万米ドル) 133

表63 AI API市場:エンドユーザー別、2025年~2030年(単位:百万米ドル) 133

表64 金融:AI API市場:地域別、2020年~2024年(単位:百万米ドル) 135

表65 金融:AI API市場、地域別、2025年~2030年(単位:百万米ドル) 135

表66 メディアおよびエンターテインメント:AI API市場、地域別、

2020年~2024年(単位:百万米ドル) 136

表67 メディアおよびエンターテインメント:AI API市場、地域別、

2025年~2030年(百万米ドル) 136

表68 電気通信:AI API市場、地域別、2020年~2024年(百万米ドル) 137

表69 電気通信:AI API市場、地域別、2025年~2030年(百万米ドル) 137

表70 政府および公共部門:AI API市場、地域別、

2020年~2024年(百万米ドル) 138

表71 政府および公共部門:AI API市場、地域別、

2025年~2030年(百万米ドル) 138

表72 医療および生命科学:AI API市場、地域別、

2020年~2024年(単位:百万米ドル) 139

表73 医療および生命科学:AI API市場、地域別、

2025年~2030年(単位:百万米ドル) 139

表74 製造:AI API市場、地域別、2020年~2024年(百万米ドル) 140

表75 製造:AI API市場、地域別、2025年~2030年(百万米ドル) 140

表76 小売・eコマース:AI API市場、地域別、2020年~2024年(単位:百万米ドル) 141

表77 小売・eコマース:AI API市場、地域別、2025年~2030年(単位:百万米ドル) 141

表78 テクノロジーおよびソフトウェア:AI API市場、地域別、

2020年~2024年(百万米ドル) 142

表79 テクノロジーおよびソフトウェア:AI API市場、地域別、

2025年~2030年(百万米ドル) 142

表80 旅行・ホスピタリティ:AI API市場、地域別、2020年~2024年(単位:百万米ドル) 143

表81 旅行・ホスピタリティ:AI API市場、地域別、2025年~2030年(単位:百万米ドル) 143

表82 運輸・物流:AI API市場、地域別、

2020年~2024年(単位:百万米ドル) 144

表83 運輸・物流:AI API市場、地域別、

2025年~2030年(単位:百万米ドル) 144

表84 その他のエンドユーザー:AI API市場、地域別、2020年~2024年(百万米ドル) 145

表85 その他のエンドユーザー:AI API市場、地域別、2025年~2030年(百万米ドル) 146

表86 AI API市場:地域別、2020年~2024年(単位:百万米ドル) 149

表87 AI API市場:地域別、2025年~2030年(単位:百万米ドル) 149

表88 北米:AI API市場、製品種類別、2020年~2024年(単位:百万米ドル) 151

表89 北米:AI API市場、製品種類別、2025年~2030年(単位:百万米ドル) 152

表 90 北米:AI API 市場、導入形態別、

2020年~2024年(単位:百万米ドル) 152

表 91 北米:AI API 市場、導入形態別、

2025年~2030年(単位:百万米ドル) 152

表92 北米:AI API市場、統合モード別、

2020年~2024年(百万米ドル) 152

表93 北米:AI API市場、統合モード別、

2025年~2030年(百万米ドル) 153

表 94 北米:AI API 市場、テクノロジー別、2020年~2024年(単位:百万米ドル) 153

表 95 北米:AI API 市場、テクノロジー別、2025年~2030年(単位:百万米ドル) 153

表96 北米:AI API市場、機能別、2020年~2024年(単位:百万米ドル) 153

表97 北米:AI API市場、機能別、2025年~2030年(単位:百万米ドル) 154

表 98 北米:AI API 市場、エンドユーザー別、2020年~2024年(単位:百万米ドル) 154

表 99 北米:AI API 市場、エンドユーザー別、2025年~2030年(単位:百万米ドル) 155

表 100 北米:AI API 市場、国別、2020年~2024年(単位:百万米ドル) 155

表 101 北米:AI API 市場、国別、2025年~2030年(単位:百万米ドル) 155

表102 アメリカ:AI API市場、機能別、2020年~2024年(単位:百万米ドル) 156

表103 アメリカ:AI API市場、機能別、2025年~2030年(単位:百万米ドル) 156

表104 カナダ:AI API市場、機能別、2020年~2024年(百万米ドル) 157

表105 カナダ:AI API市場、機能別、2025年~2030年(百万米ドル) 157

表106 ヨーロッパ:AI API市場、製品種類別、2020年~2024年(単位:百万米ドル) 159

表107 ヨーロッパ:AI API市場、製品種類別、2025年~2030年(単位:百万米ドル) 159

表108 ヨーロッパ:AI API市場、導入形態別、2020年~2024年(単位:百万米ドル) 160

表109 ヨーロッパ:AI API市場、導入形態別、2025年~2030年(単位:百万米ドル) 160

表110 ヨーロッパ:AI API市場、統合モード別、2020年~2024年(単位:百万米ドル) 160

表111 ヨーロッパ:AI API市場、統合モード別、2025年~2030年(単位:百万米ドル) 160

表112 ヨーロッパ:AI API市場、技術別、2020年~2024年(単位:百万米ドル) 161

表113 ヨーロッパ:AI API市場、技術別、2025年~2030年(単位:百万米ドル) 161

表114 ヨーロッパ:AI API市場、機能別、2020年~2024年(単位:百万米ドル) 161

表115 ヨーロッパ:AI API市場、機能別、2025年~2030年(単位:百万米ドル) 161

表116 ヨーロッパ:AI API市場、エンドユーザー別、2020年~2024年(単位:百万米ドル) 162

表117 ヨーロッパ:AI API市場、エンドユーザー別、2025年~2030年(単位:百万米ドル) 162

表118 ヨーロッパ:AI API市場、国別、2020年~2024年(単位:百万米ドル) 163

表119 ヨーロッパ:AI API市場、国別、2025年~2030年(単位:百万米ドル) 163

表120 英国:AI API市場、機能別、2020年~2024年(単位:百万米ドル) 164

表121 英国:AI API市場、機能別、2025年~2030年(単位:百万米ドル) 164

表 122 ドイツ:AI API 市場、機能別、2020年~2024年(単位:百万米ドル) 165

表 123 ドイツ:AI API 市場、機能別、2025年~2030年(単位:百万米ドル) 165

表124 フランス:AI API市場、機能別、2020年~2024年(単位:百万米ドル) 166

表125 フランス:AI API市場、機能別、2025年~2030年(単位:百万米ドル) 166

表126 イタリア:AI API市場、機能別、2020年~2024年(単位:百万米ドル) 167

表127 イタリア:AI API市場、機能別、2025年~2030年(単位:百万米ドル) 167

表128 スペイン:AI API市場、機能別、2020年~2024年(単位:百万米ドル) 168

表129 スペイン:AI API市場、機能別、2025年~2030年(単位:百万米ドル) 168

表 130 ヨーロッパその他:AI API 市場、機能別、2020年~2024年(単位:百万米ドル) 169

表 131 ヨーロッパその他:AI API 市場、機能別、2025年~2030年(単位:百万米ドル) 169

表132 アジア太平洋地域:AI API市場、製品種類別、2020年~2024年(単位:百万米ドル) 173

表133 アジア太平洋地域:AI API市場、製品種類別、2025年~2030年(単位:百万米ドル) 173

表134 アジア太平洋地域:AI API市場、導入形態別、2020年~2024年(単位:百万米ドル) 173

表135 アジア太平洋地域:AI API市場、導入形態別、2025年~2030年(単位:百万米ドル) 174

表136 アジア太平洋地域:AI API市場、統合モード別、2020年~2024年(百万米ドル) 174

表137 アジア太平洋地域:AI API市場、統合モード別、2025年~2030年(百万米ドル) 174

表138 アジア太平洋地域:AI API市場、技術別、2020年~2024年(単位:百万米ドル) 174

表139 アジア太平洋地域:AI API市場、技術別、2025年~2030年(単位:百万米ドル) 175

表140 アジア太平洋地域:AI API市場、機能別、2020年~2024年(百万米ドル) 175

表141 アジア太平洋地域:AI API市場、機能別、2025年~2030年(百万米ドル) 175

表142 アジア太平洋地域:AI API市場、エンドユーザー別、2020年~2024年(百万米ドル) 175

表143 アジア太平洋地域:AI API市場、エンドユーザー別、2025年~2030年(百万米ドル) 176

表144 アジア太平洋地域:AI API市場、国別、2020年~2024年(単位:百万米ドル) 176

表145 アジア太平洋地域:AI API市場、国別、2025年~2030年(単位:百万米ドル) 177

表146 中国:AI API市場、機能別、2020年~2024年(単位:百万米ドル) 177

表147 中国:AI API市場、機能別、2025年~2030年(単位:百万米ドル) 178

表148 日本:AI API市場、機能別、2020年~2024年(百万米ドル) 178

表149 日本:AI API市場、機能別、2025年~2030年(百万米ドル) 178

表 150 インド:AI API 市場、機能別、2020年~2024年(単位:百万米ドル) 179

表 151 インド:AI API 市場、機能別、2025年~2030年(単位:百万米ドル) 179

表152 韓国:AI API市場、機能別、2020年~2024年(百万米ドル) 180

表153 韓国:AI API市場、機能別、2025年~2030年(百万米ドル) 180

表154 オーストラリアおよびニュージーランド:AI API市場、機能別、

2020年~2024年(百万米ドル) 181

表155 オーストラリアおよびニュージーランド:AI API市場、機能別、

2025年~2030年(百万米ドル) 181

表156 ASEAN:AI API市場、機能別、2020年~2024年(百万米ドル) 182

表157 ASEAN:AI API市場、機能別、2025年~2030年(百万米ドル) 182

表158 ASEAN:AI API市場、国別、2020年~2024年(単位:百万米ドル) 183

表159 ASEAN:AI API市場、国別、2025年~2030年(単位:百万米ドル) 183

表160 アジア太平洋地域その他:AI API市場、機能別、

2020年~2024年(百万米ドル) 184

表161 アジア太平洋地域その他:AI API市場、機能別、

2025年~2030年(百万米ドル) 184

表162 中東・アフリカ:AI API市場、製品種類別、

2020年~2024年(百万米ドル) 186

表163 中東・アフリカ:AI API市場、製品種類別、

2025年~2030年(百万米ドル) 186

表164 中東・アフリカ:AI API市場、導入形態別、

2020年~2024年(百万米ドル) 186

表165 中東・アフリカ:AI API市場、導入形態別、

2025年~2030年(百万米ドル) 187

表166 中東・アフリカ:AI API市場、統合形態別、

2020年~2024年(単位:百万米ドル) 187

表167 中東・アフリカ:AI API市場、統合モード別、

2025年~2030年(単位:百万米ドル) 187

表168 中東・アフリカ:AI API市場、技術別、

2020年~2024年(百万米ドル) 187

表169 中東・アフリカ:AI API市場、テクノロジー別、

2025年~2030年(百万米ドル) 188

表170 中東・アフリカ:AI API市場、機能別、

2020年~2024年(単位:百万米ドル) 188

表171 中東・アフリカ:AI API市場、機能別、

2025年~2030年(単位:百万米ドル) 188

表172 中東・アフリカ:AI API市場、エンドユーザー別、

2020年~2024年(単位:百万米ドル) 188

表173 中東・アフリカ:AI API市場、エンドユーザー別、

2025年~2030年(単位:百万米ドル) 189

表174 中東・アフリカ:AI API市場、地域別、2020年~2024年(単位:百万米ドル) 189

表175 中東・アフリカ:AI API市場、地域別、2025年~2030年(単位:百万米ドル) 189

表176 中東:AI API市場、国別、2020年~2024年(単位:百万米ドル) 190

表177 中東:AI API市場、国別、2025年~2030年(単位:百万米ドル) 190

表178 サウジアラビア:AI API市場、機能別、2020年~2024年(単位:百万米ドル) 191

表179 サウジアラビア:AI API市場、機能別、2025年~2030年(単位:百万米ドル) 191

表180 アラブ首長国連邦:AI API市場、機能別、2020年~2024年(単位:百万米ドル) 192

表181 アラブ首長国連邦:AI API市場、機能別、2025年~2030年(単位:百万米ドル) 192

表182 クウェート:AI API市場、機能別、2020年~2024年(百万米ドル) 193

表183 クウェート:AI API市場、機能別、2025年~2030年(百万米ドル) 193

表184 バーレーン:AI API市場、機能別、2020年~2024年(単位:百万米ドル) 194

表185 バーレーン:AI API市場、機能別、2025年~2030年(単位:百万米ドル) 194

表186 中東その他地域:AI API市場、機能別、

2020年~2024年(百万米ドル) 195

表187 中東その他地域:AI API市場、機能別、

2025年~2030年(百万米ドル) 195

表188 アフリカ:AI API市場、機能別、2020年~2024年(百万米ドル) 196

表189 アフリカ:AI API市場、機能別、2025年~2030年(百万米ドル) 196

表190 中南米:AI API市場、製品種類別、2020年~2024年(百万米ドル) 198

表191 中南米:AI API市場、製品種類別、2025年~2030年(百万米ドル) 198

表192 中南米:AI API市場、導入形態別、

2020年~2024年(百万米ドル) 199

表193 中南米:AI API市場、導入形態別、

2025年~2030年(百万米ドル) 199

表194 中南米:AI API市場、統合モード別、

2020年~2024年(百万米ドル) 199

表195 中南米:AI API市場、統合モード別、

2025年~2030年(百万米ドル) 199

表196 中南米:AI API市場、テクノロジー別、2020年~2024年(単位:百万米ドル) 200

表197 中南米:AI API市場、テクノロジー別、2025年~2030年(単位:百万米ドル) 200

表198 中南米:AI API市場、機能別、2020年~2024年(単位:百万米ドル) 200

表199 中南米:AI API市場、機能別、2025年~2030年(単位:百万米ドル) 200

表200 中南米:AI API市場、エンドユーザー別、2020年~2024年(単位:百万米ドル) 201

表201 中南米:AI API市場、エンドユーザー別、2025年~2030年(単位:百万米ドル) 201

表202 中南米:AI API市場、国別、2020年~2024年(単位:百万米ドル) 202

表203 中南米:AI API市場、国別、2025年~2030年(単位:百万米ドル) 202

表204 ブラジル:AI API市場、機能別、2020年~2024年(単位:百万米ドル) 203

表205 ブラジル:AI API市場、機能別、2025年~2030年(単位:百万米ドル) 203

表206 メキシコ:AI API市場、機能別、2020年~2024年(単位:百万米ドル) 203

表207 メキシコ:AI API市場、機能別、2025年~2030年(単位:百万米ドル) 204

表208 アルゼンチン:AI API市場、機能別、2020年~2024年(単位:百万米ドル) 204

表209 アルゼンチン:AI API市場、機能別、2025年~2030年(単位:百万米ドル) 204

表210 中南米その他:AI API市場、機能別、

2020年~2024年(単位:百万米ドル) 205

表211 中南米その他:AI API市場、機能別、

2025年~2030年(単位:百万米ドル) 205

表212 AI API市場:主要ベンダーが採用する戦略の概要、

2021年~2025年 206

表213 AI API市場:競争の度合い、2024年 210

表214 AI API市場:地域別市場規模 218

表215 AI API市場:製品種類別市場規模 219

表216 AI API市場:統合モード別市場規模 220

表217 AI API市場:エンドユーザー別市場規模 221

表218 AI API市場:主要新興企業/中小企業 224

表219 AI API市場:新興企業/中小企業の競合ベンチマーク 226

表220 AI API市場:製品発売および機能強化、

2021年1月~2025年1月 227

表 221 AI API 市場:取引、2021年1月~2025年1月 228

表 222 マイクロソフト:企業概要 231

表 223 マイクロソフト:提供製品/ソリューション/サービス 232

表 224 マイクロソフト:取引 233

表 225 IBM:企業概要 235

表 226 IBM:製品/ソリューション/サービス 237

表 227 IBM:製品発表 238

表 228 IBM:取引 238

表 229 Google:企業概要 240

表 230 Google:提供製品/ソリューション/サービス 241

表 231 Google:取引 242

表 232 OpenAI:企業概要 244

表 233 OpenAI:提供製品/ソリューション/サービス 245

表 234 OPENAI:製品発表 246

表 235 OPENAI:取引 247

表 236 AWS:企業概要 248

表 237 AWS:製品/ソリューション/サービス 249

表 238 AWS:取引 250

表 239 META:会社概要 252

表 240 META:製品/ソリューション/サービス 254

表 241 META:新製品 255

表 242 DATABRICKS:会社概要 256

表 243 DATABRICKS:製品/ソリューション/サービス 257

表 244 DATABRICKS:取引 257

表 245 DATAROBOT:会社概要 258

表 246 DATAROBOT:製品/ソリューション/サービス 259

表 247 DATAROBOT:取引 260

表 248 TWILIO:企業概要 261

表 249 TWILIO:製品/ソリューション/サービス 263

表 250 TWILIO:取引 264

表251 人工知能市場:提供別、2019年~2023年(10億米ドル) 301

表252 人工知能市場:提供別、2024年~2030年(10億米ドル) 301

表 253 人工知能市場:ビジネス機能別、

2019年~2023年(10億米ドル) 302

表 254 人工知能市場:ビジネス機能別、

2024年~2030年(10億米ドル) 302

表 255 人工知能市場:技術別、2019年~2023年(10億米ドル) 303

表 256 人工知能市場:技術別、2024年~2030年(10億米ドル) 303

表 257 人工知能市場:産業分野別、2019年~2023年(単位:10億米ドル) 304

表 258 人工知能市場:産業分野別、2024年~2030年(単位:10億米ドル) 304

表259 人工知能市場:地域別、2019年~2023年(10億米ドル) 305

表260 人工知能市場:地域別、2024年~2030年(10億米ドル) 305

表 261 ジェネレーティブAI市場:提供別、2019年~2023年(単位:百万米ドル) 306

表262 ジェネレーティブAI市場:提供別、2024年~2030年(単位:百万米ドル) 307

表263 ジェネレーティブAI市場:データ形態別、2019年~2023年(単位:百万米ドル) 307

表 264 生成AI市場、データ形態別、2024~2030年(単位:百万米ドル) 307

表265 生成AI市場:用途別、2019年~2023年(単位:百万米ドル) 308

表266 生成AI市場:用途別、2024年~2030年(単位:百万米ドル) 308

表 267 生成AI市場:産業別、2019~2023年(単位:百万米ドル) 309

表 268 生成AI市場:産業別、2024~2030年(単位:百万米ドル) 310

表 269 生成AI市場、地域別、2019年~2023年(単位:百万米ドル) 310

表 270 生成AI市場、地域別、2024年~2030年(単位:百万米ドル) 311

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/