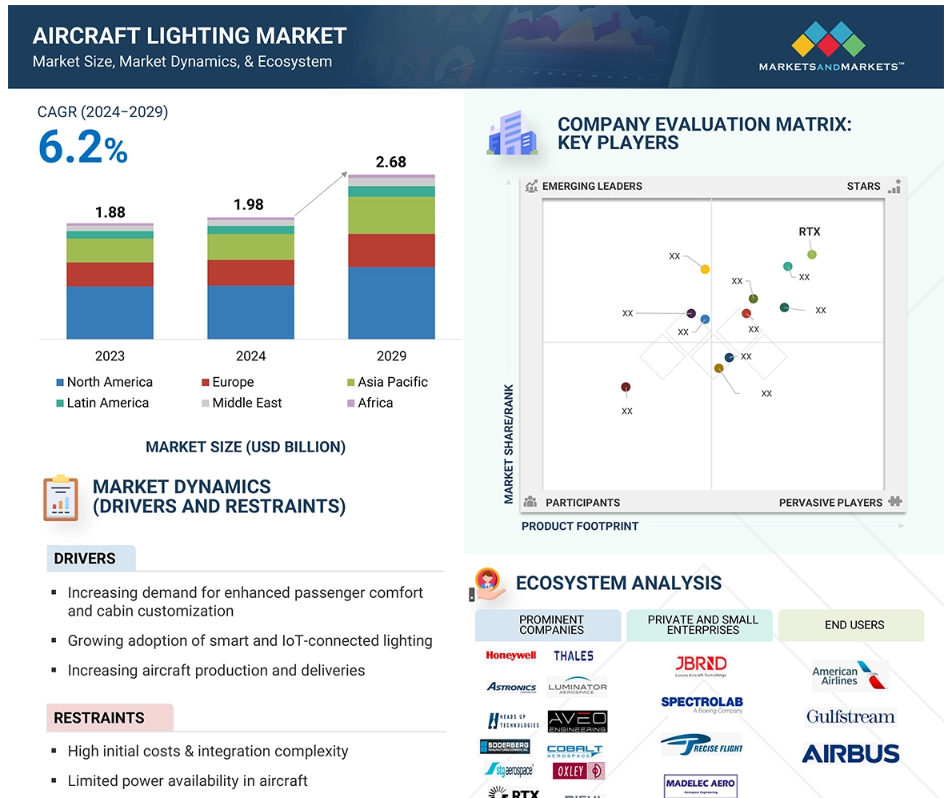

航空機用照明市場における魅力的な機会

北米

北米市場の成長は、航空機照明技術の高度な開発と採用を継続的に行う大手航空機メーカーやイノベーターの存在に起因しています。米国とカナダは、航空機照明技術の高度化に多額の投資を行っています。

米国の航空機照明市場は、多数の民間および軍事用航空機メーカーの存在により成長しています。最も交通量の多い空域と広大な空港ネットワークを持つ米国では、安全性と効率性を確保するための堅牢な航空機照明ソリューションが求められています。

航空機用照明システムへのAIの採用、照明技術の進歩、および民間および軍事予算の増加は、市場関係者にとって有利な機会をもたらすことが期待されています。

北米の航空機用照明市場は、予測期間中にCAGR 6.11%で成長し、2029年までに11億7000万米ドルに達すると予測されています。

航空機設計における重量制限が、この市場の成長を妨げる要因となることが予想されます。

世界の航空機用照明市場のダイナミクス

推進要因:乗客の快適性向上とキャビンカスタマイズの需要増

乗客の快適性向上とキャビンパーソナライゼーションのニーズの高まりが、航空機用照明市場に影響を与える主なトレンドとなっています。 キャビンパーソナライゼーションは、プレミアム航空会社、ビジネス航空、プライベートジェットにとって、重要な差別化要因となりつつあります。 高品質なキャビン外観へのニーズの高まりにより、色が変化するLEDストリップ、アンビエント照明パネル、ユーザーコマンドに応答する天井照明の使用が促進され、航空会社は個別のブランディング体験を提供できるようになっています。さらに、非接触型や音声起動型の照明システムの登場により、清潔で未来的な直感的な体験ができるキャビンインテリアへと変貌を遂げています。IoTとAIによる制御システムを搭載したスマート照明システムは、乗客の好みや座席の利用状況、フライト状況に応じて、リアルタイムで簡単に変更できる革新的な機能として登場しています。乗客の座席、行動、周囲の状況に応じてリアルタイムでカスタマイズできる照明システムなど、高級航空機ならではの機能が搭載されています。 また、日の出や日没、その他の周囲の状況を模倣できるダイナミックなムード照明を追加することで、乗客の快適性がさらに向上します。 航空会社が省エネ照明技術への投資を続ける中、航空機用照明技術のニーズは今後も拡大し、次世代航空機インテリアの未来を形作っていくと予想されます。

拘束具:初期費用が高額で統合が複雑

有機発光ダイオード(OLED)などのスマート照明システムの設置には、高品質の素材、正確なエンジニアリング、複雑な制御システムが使用されるため、初期投資が高額になります。航空会社や航空機メーカーは、照明システムを航空安全やアメリカ連邦航空局(FAA)、欧州航空安全庁(EASA)、国際民間航空機関(ICAO)などの機関の規制基準に適合させるために、研究、開発、認証に多額の投資を行う必要があります。さらに、既存の航空機に高度な照明ソリューションを後付けしたりアップグレードしたりするには、電気システムや航空電子工学システムに大幅な変更を加える必要があります。これは特に、プレミアムで高度な照明システムの導入よりも従来の照明システムを使用する傾向にある格安航空会社(LCC)や小型航空機のオーナーにとっては、金銭的な負担となります。

スマート照明システムへの適応に際してメーカーやメンテナンス、修理、オーバーホール(MRO)事業者が直面する複雑性も、航空機用照明市場の成長を妨げる要因となっています。これらの照明システムは、従来の航空機設計、配線システム、およびキャビン管理システムに問題なく統合する必要があり、通常は特別な設置手順が必要です。 また、IoTベースのインテリジェント照明、インテリジェントムード照明、および自動化システムを、他の機内エンターテイメント(IFE)、通信、およびキャビン管理システム(CMS)システムと同期させる必要があり、技術的な複雑さが増します。

機会:次世代照明の開発

次世代の照明システムは、消費電力を抑え、発熱を最小限に抑え、耐用年数を延ばすことで、長期的には航空会社にコスト効率の良い選択肢を提供します。有機EL照明と光ファイバー照明の進歩により、航空機内装にカスタマイズされたムード照明、ダイナミックなカラー変更、エネルギー効率の良いオプションが導入されました。これに伴い、IoTベースの照明制御、AI搭載の環境照明、異なる飛行段階と同期する適応型照明など、スマート照明技術の導入により、航空会社の業務効率化を図りつつ、乗客の快適性を向上させることができます。 これらの技術により、航空会社は、機内のサービスをカスタマイズし、独自の機内雰囲気やブランドイメージにマッチするよう設計することで、時差ぼけの影響を軽減することが可能になります。 スマート航空機照明は、安全性の向上と業務効率の改善にも役立ちます。自己診断機能付き非常用照明、蓄光式床誘導路表示、スマートな出口誘導ソリューションの導入により、航空安全の基準が向上しています。赤外線対応および暗視照明の改善により、ステルスおよび夜間任務における視認性が向上し、軍事および防衛用航空機の運用性能がアップしています。また、航空機メーカーが軽量で耐久性があり、メンテナンスが容易な照明に重点的に取り組んでいることから、レーザーベースの照明、ホログラフィックディスプレイ、拡張現実(AR)照明にも成長の可能性が見込まれています。

課題:航空機設計における重量制限

重量制限は航空機用照明市場にとって大きな課題です。航空機に搭載される各部品は、最適な性能を発揮し、航空安全基準と燃料効率を満たすために、厳しい重量制限を順守しなければなりません。航空機に1キロ追加されるごとに燃料消費量が増え、それによって運用コストが上昇し、全体的な効率が低下します。航空業界の最新の照明システム、特にLEDやOLED技術を利用したものは、軽量で省エネになるようエンジニアリングされていますが、AI駆動の照明システム、生体認証制御インターフェース、ワイヤレス電力伝送などの先進的な機能を取り入れると、重量の問題を悪化させる可能性のある追加のコンポーネントが導入されます。その結果、航空機メーカーは、革新的な照明技術と厳格な重量制限のバランスを取るという複雑な課題に直面しており、これが最終的に、商業用航空機への次世代スマート照明システムの導入を妨げる要因となっています。航空機の構造設計は照明システムに制約をもたらします。余分な配線、センサー、電源ユニットの統合は総重量の増加につながるからです。従来の照明構成では複雑な配線や配電フレームワークが必要となり、AI駆動の相互接続照明ネットワークへの移行は配線の嵩を増大させ、システムの重量を増加させる可能性があります。これは、航空機の性能と効率に不可欠な重量制限と先進的な技術的ソリューションのバランスを取るという課題を浮き彫りにしています。

世界の航空機用照明市場のエコシステム分析

航空機用照明市場には、大手企業、民間企業や小規模企業、そしてエンドユーザーが含まれます。大手企業は、新しい技術を生み出すための研究に投資しています。民間企業や小規模企業は、特定のニーズに応える特別なソリューションを提供しています。航空会社、ビジネス機や自家用機の運航会社、航空機メーカーなどのエンドユーザーは、どのような技術が必要かを決定します。彼らの需要が市場の成長を支えています。

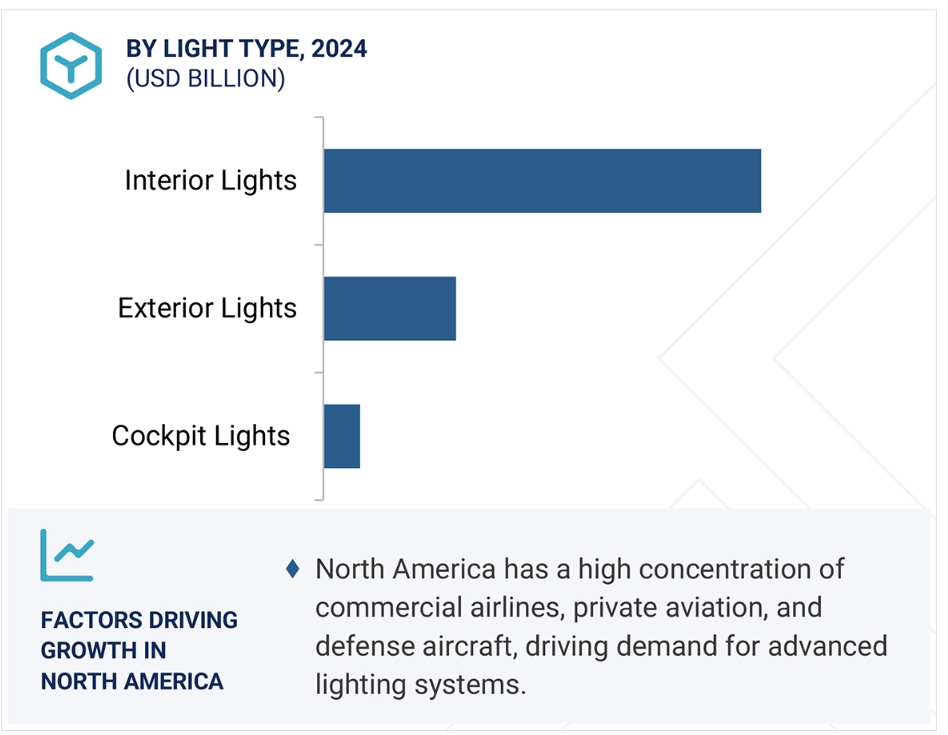

照明の種類別では、予測期間中にインテリアライトが最大の市場シェアを占める見通し

照明の種類別では、旅客機の快適性、体験、エネルギー効率への重視が高まっていることから、航空機用照明市場では室内灯セグメントが最大のシェアを占めると予想されています。 また、プレミアムクラスやビジネスクラスの航空機利用の増加により、特に自家用機や長距離用航空機において、贅沢な室内照明デザインの使用が促進されています。航空会社は、機内での乗客の体験を向上させ、時差ボケの影響を最小限に抑えるために、ムード照明、アンビエント照明、調光システムなど、LEDをベースとした先進的なキャビン照明ソリューションへの投資を増加させています。

また、贅沢な空の旅、プレミアムな座席配置、新世代の航空機キャビンに対するニーズの高まりも、民間およびビジネスジェット機における先進的な内装照明デザインの採用を促進しています。航空会社が燃料効率とメンテナンスの容易さを重視する傾向が続く中、耐久性と省エネ性を備えたLED照明への移行は、機内照明分野における市場リーダーシップをさらに強化するでしょう。航空機群の近代化に伴い、先進的でスマートかつ視覚的に魅力的な機内照明に対する需要は、航空機用照明市場において今後も最も高い水準を維持し続けると見られます。

技術別では、予測期間中にLEDが最大の市場シェアを占める見通しです。

技術別では、LEDセグメントが航空機用照明市場で最大のシェアを占める見通しです。これは、LEDが従来の白熱灯やハロゲンランプよりも効率性、耐久性、光出力に優れているためです。LED照明システムは、消費電力が少なく、メンテナンスコストが削減でき、運用効率が向上するため、内装および外装用として好まれています。軽量で高性能、赤外線対応の照明システムが求められる民間機や軍用機では、LED照明の使用がますます増えています。

従来型の白熱灯やハロゲンライトは寿命が短いため、頻繁に交換する必要があり、メンテナンスコストや航空機の地上待機時間が増加します。一方、LED照明は寿命が長く、交換の必要性が低いため、航空会社全体のコスト削減に貢献します。また、航空安全に関する厳しい規制により、緊急避難、ナビゲーション、照明用の高品質な照明システムが必要とされており、LED技術に対する需要がさらに高まっています。航空業界が環境に優しく、燃料効率の高いソリューションへと移行するにつれ、LEDセグメントは、次世代の民間機、軍用機、ビジネス航空機におけるニーズの高まりに対応し、航空機用照明市場を牽引していくと予測されています。

予測期間中、航空機用照明市場全体で北米が最大のシェアを獲得する見通し

予測期間中、航空機用照明市場で最大のシェアを占めるのは北米であると予想されています。この地域には確立された航空産業があり、技術革新をリードし、航空機の生産率も高いです。ボーイングやガルフストリームなどの大手航空機メーカーの本拠地であり、航空機用照明システムの主要サプライヤーも存在し、次世代の照明ソリューションの研究開発において、高度なエコシステムが構築されています。この地域では、民間用、ビジネス用、軍事用のジェット機に対する需要が高く、効果的で長持ちし、インテリジェントな照明ソリューションが必要とされています。

アメリカ軍は、運用能力の向上、暗視機能の互換性、赤外線照明システムのために、航空機用照明技術の改善に投資を続けており、北米の防衛産業は航空機用照明市場の主要な推進力となっています。さらに、MROセンターでは、民間用および軍事用航空機のアフターマーケット用照明機器の需要が生み出されています。アメリカ連邦航空局(FAA)やカナダ運輸省(Transport Canada)などのさまざまな規制当局は、航空機の安全性と機能性に関する厳しい規制を定めており、航空機の視認性と適合性を最適化するために、高品質の非常用照明および外部照明システムが必要とされています。

2024年から2029年にかけて最大の市場シェアを獲得

アメリカ地域でより急速に成長する市場

航空機用照明市場の最近の動向

- 2024年11月、フィンランドの航空会社フィンエアーは、保有するエンブラエルE-190型機12機の機内をアップグレードするために、コバルト・エアロスペース・グループ(英国)社のLEDムード照明システム「コバルト・スペクトラム」を採用しました。この先進的な照明システムはカスタマイズ可能なオプションを提供しており、フィンエアーは乗客のニーズに合わせて照明の色や明るさを調整し、リラックスできる快適な空間を作り出すことができます。この統合は、乗客の体験全体を向上させることを目的としており、フィンエアーの優れたサービスと快適性への取り組みに沿ったものです。

- 2024年7月、Whelen Aerospace Technologies (WAT) (アメリカ) は航空照明のリーダー企業であるAeroLEDs (アメリカ) を買収しました。 この合併により、両社の強みが強化され、航空産業向けの信頼性が高く、効率的で革新的な照明ソリューションの提供に重点的に取り組むことになりました。

- 2024年4月、タレス(フランス)は、先進的なコックピット通信および接続システムを提供する大手プロバイダーであるコブハム・エアロスペース・コミュニケーションズ(フランス)の買収を完了しました。この戦略的動きにより、タレスの航空電子工学ポートフォリオ、特にオーディオ/ラジオ、SATCOM、アンテナ、照明、時計が強化されました。

- 2022年11月、ナイトビジョンソリューションの世界的リーダーであるREBTECH(スウェーデン)は、航空照明製品の主要サプライヤーであるAveo Engineering(プリブラム)との戦略的提携を発表しました。この提携により、Aveoは製品ラインを世界的に拡大し、REBTECHのナイトビジョンゴーグル(NVG)の設置能力を強化することを目指しています。

- 2021年3月、Heads Up Technologies(アメリカ)は、Gulfstream Aerospace Corporation(アメリカ)と共同で、Gulfstream G700航空機用の先進的なLEDキャビン照明システムを開発すると発表しました。この照明システムは、多数のLEDと正確な色制御を採用し、自然な概日リズムをシミュレートすることで、乗客の快適性を向上させます。

主要な市場関係者

航空機用照明市場の主要企業一覧

-

- RTX (US)

- Astronics Corporation (US)

- Diehl Stiftung & Co. KG (Germany)

- Honeywell International Inc.(US)

- Thales (France)

- Luminator Aerospace (US)

- Oxley Group (UK)

- STG Aerospace Limited (UK)

- SODERBERG MANUFACTURING COMPANY INC. (US)

- Heads Up Technologies (US)

- Aveo Engineering Group, s.r.o. (Pribram)

- Cobalt Aerospace Group Limited (UK)

- Bruce Aerospace (US)

- Hoffman Engineering (US)

- Whelen Aerospace Technologies (US).

これらの企業は、市場での存在感を高めるために、さまざまな成長戦略を採用しています。

1 はじめに 69

1.1 調査目的 69

1.2 市場定義 69

1.3 市場範囲 70

1.3.1 航空機照明市場の区分 70

1.3.2 対象年 71

1.4 通貨および価格 71

1.5 対象範囲および除外範囲 72

1.6 利害関係者 72

1.7 変更の概要 72

2 調査方法 73

2.1 調査データ 73

2.1.1 二次データ 74

2.1.1.1 二次情報源からの主要データ 75

2.1.2 一次データ 75

2.1.2.1 主な一次情報源 75

2.1.2.2 一次情報源からの主なデータ 76

2.1.3 セグメントおよびサブセグメント 76

2.2 要因分析 77

2.2.1 はじめに 77

2.2.2 需要サイドの指標 78

2.2.3 供給サイドの指標 78

2.3 市場規模の推定 79

2.3.1 ボトムアップ・アプローチ 79

2.3.1.1 地域別航空機用照明 79

2.3.1.2 エンドユーザー別航空機用照明市場 79

2.3.2 トップダウン・アプローチ 81

2.3.3 価格分析 81

2.4 データ照合と検証 82

2.4.1 二次調査による照合 82

2.4.2 一次インタビューによるトライアングル化 82

2.5 調査の前提条件 83

2.5.1 市場規模 83

2.5.2 市場予測 84

2.6 リスク分析 84

2.7 調査の限界 85

3 エグゼクティブサマリー 86

4 プレミアムインサイト 89

4.1 航空機用照明市場における魅力的な機会 89

4.2 航空機の種類別航空機用照明市場 89

4.3 照明の種類別航空機用照明市場 90

4.4 航空機照明市場、エンドユーザー別 90

4.5 航空機照明市場、国別 91

5 市場概要 92

5.1 はじめに 92

5.2 市場力学 92

5.2.1 推進要因 93

5.2.1.1 乗客の快適性向上とキャビンカスタマイズに対する需要の高まり 93

5.2.1.2 スマート照明およびIoT接続照明の採用拡大 93

5.2.1.3 航空機生産と納入の増加 94

5.2.1.4 厳しい航空安全規制 94

5.2.2 抑制要因 95

5.2.2.1 初期コストの高さと統合の複雑さ 95

5.2.2.2 航空機内での電力供給の限界 95

5.2.2.3 古い航空機群における後付けの問題 95

5.2.3 機会 96

5.2.3.1 自律型および電気式航空機の増加 96

5.2.3.2 次世代照明の開発 96

5.2.3.3 航空機内装照明システムのアップグレードの増加 97

5.2.4 課題 98

5.2.4.1 高いメンテナンスおよび交換コスト 98

5.2.4.2 航空機設計における重量制限 98

5.3 顧客のビジネスに影響を与えるトレンドと混乱 99

5.4 バリューチェーン分析 99

5.4.1 研究開発エンジニア(5~20%) 100

5.4.2 コンポーネント/製品製造(20~40%) 100

5.4.3 テストおよび品質保証(40~60%) 100

5.4.4 エンドユーザー(60~90%) 100

5.4.5 アフターサービス(90~100%) 100

5.5 生態系分析 100

5.5.1 著名企業 100

5.5.2 民間および小規模企業 100

5.5.3 エンドユーザー 101

5.6 規制環境 102

5.7 貿易データ 105

5.8 主要関係者および購買基準 107

5.8.1 購買プロセスにおける主要関係者 107

5.8.2 購買基準 108

5.9 ユースケース分析 109

5.9.1 エグゼクティブジェット機用総合エクステリア照明スイートの開発 109

5.9.2 革新的なキャビン照明による乗客体験の向上(チュン・エアラインズ) 109

5.9.3 高度なムード照明によるエアリンガス機内体験の向上 109

5.10 2025年の主要な会議およびイベント 110

5.11 価格分析 110

5.11.1 照明の種類別平均販売価格 110

5.11.2 地域別航空機照明の価格分析の指標 111

5.11.3 航空機照明の価格に影響を与える要因 111

5.12 数量データ 112

5.13 投資および資金調達シナリオ 113

5.14 マクロ経済の見通し 113

5.14.1 はじめに 113

5.14.2 北米 113

5.14.3 ヨーロッパ 114

5.14.4 アジア太平洋地域 114

5.14.5 中東 114

5.14.6 ラテンアメリカ 114

5.14.7 アフリカ 114

5.15 総所有コスト 115

5.16 ビジネスモデル 116

5.17 技術ロードマップ 117

5.18 技術分析 118

5.18.1 主要技術 118

5.18.1.1 マイクロLED技術 118

5.18.1.2 先進の熱管理システム 118

5.18.2 補完技術 118

5.18.2.1 AIベースの照明制御システム 118

5.18.2.2 照明と生体認証の統合 119

5.18.3 隣接技術 119

5.18.3.1 ワイヤレス電力伝送照明 119

5.18.3.2 拡張現実およびホログラフィック照明 119

5.19 部品表 120

5.20 AI/ジェネレーティブAIの影響 121

5.20.1 はじめに 121

5.20.2 航空産業におけるAIの導入(上位国別) 121

5.20.3 航空産業におけるAIの影響 122

5.20.4 航空機照明市場におけるAIの影響 123

6 産業トレンド 125

6.1 はじめに 125

6.2 技術トレンド 125

6.2.1 人間中心のキャビン照明 125

6.2.2 有機発光ダイオード 126

6.2.3 UV-C 殺菌照明 126

6.2.4 インターネット・オブ・シングス(IoT)統合型スマート照明 127

6.2.5 持続可能でソーラーパワーの照明 127

6.2.6 エレクトロクロミック窓 & 適応型キャビン照明 128

6.2.7 エレクトロルミネセント照明 & 光ファイバー照明 128

6.3 メガトレンドの影響 129

6.3.1 持続可能な航空 129

6.3.2 積層造形 129

6.3.3 キャビン4.0 130

6.4 サプライチェーン分析 130

6.5 特許分析 132

7 航空機の種類別航空機照明市場 135

7.1 はじめに 136

7.2 民間航空機 137

7.2.1 航空旅行需要の高まりが市場を牽引 137

7.2.2 ナローボディ機 138

7.2.3 ワイドボディ機 138

7.2.4 リージョナルジェット機 139

7.3 ビジネス航空および一般航空 140

7.3.1 先進のコックピット技術に対する需要の高まりが市場を牽引 140

7.3.2 ビジネスジェット機 141

7.3.3 軽飛行機 141

7.4 軍用機 142

7.4.1 特殊な外部照明システムに対する需要の高まりが市場を牽引 142

7.4.2 戦闘機 143

7.4.3 輸送機 143

7.5 ヘリコプター 144

7.5.1 安全な運航を確保するための耐久性と高輝度を備えた外部照明に対するニーズの高まりが市場を牽引 144

7.5.2 民間用ヘリコプター 145

7.5.3 軍事用ヘリコプター 146

8 航空機用照明市場:照明の種類別 147

8.1 はじめに 148

8.2 室内灯 149

8.2.1 旅客の快適性と飛行体験の向上に焦点が当たることで市場が促進される 149

8.2.2 標識灯 150

8.2.3 天井灯および壁灯 150

8.2.4 床面誘導灯 150

8.2.5 読書灯 150

8.2.6 トイレ用照明 150

8.3 外灯 151

8.3.1 市場を牽引する航空機近代化の推進 151

8.3.2 非常灯 152

8.3.3 航行灯 152

8.3.3.1 位置灯 153

8.3.3.2 衝突防止灯 153

8.3.3.3 着陸灯 153

8.3.3.4 誘導灯および離陸灯 153

8.3.3.5 滑走路転回灯 153

8.3.4 翼およびエンジン点検灯 153

8.3.5 貨物およびサービス灯 153

8.3.6 特殊用途灯 154

8.3.6.1 サーチライト 154

8.3.6.2 ロゴライト 154

8.3.6.3 フォーメーションライト 154

8.4 コックピットライト 155

8.4.1 パイロットの安全性、快適性、および運航効率の重視が市場を牽引 155

8.4.2 計器パネル照明 156

8.4.3 コンソールパネル照明 156

8.4.4 投光照明 156

8.4.5 コントロールパネルおよびボタン照明 156

8.4.6 その他 156

9 航空機照明市場、技術別 157

9.1 はじめに 158

9.2 LED 159

9.2.1 航空機照明の長寿命化とメンテナンスコスト削減に対するニーズの高まりが市場を牽引 159

9.3 HID 160

9.3.1 航空機運航における高輝度照明のニーズの高まりが市場を牽引 160

9.4 その他 162

9.4.1 ハロゲン 163

9.4.2 キセノンストロボ 163

9.4.3 光輝度およびエレクトロルミネセンス 163

9.4.4 ナイトビジョンイメージングシステム 164

10 エンドユーザー別航空機用照明市場 165

10.1 はじめに 166

10.2 OEM 167

10.2.1 航空機生産の増加が市場を牽引 167

10.3 アフターマーケット 167

10.3.1 厳しい安全基準が市場を牽引 167

10.4 MRO 167

10.4.1 キャビン照明のカスタマイズとアップグレードに対する需要の高まりが市場を牽引 167

11 地域別航空機照明市場 168

11.1 はじめに 169

11.2 北米 170

11.2.1 ペストル分析 171

11.2.2 アメリカ 192

11.2.2.1 次世代航空機における先進照明システムの採用拡大が市場を牽引 192

11.2.3 カナダ 206

11.2.3.1 航空会社ネットワークの拡大が市場を牽引 206

11.3 ヨーロッパ 219

11.3.1 PESTLE分析 219

11.3.2 英国 242

11.3.2.1 航空機技術の革新と研究開発の増加が市場を牽引 242

11.3.3 フランス 251

11.3.3.1 航空機のエネルギー効率と乗客の快適性に高い関心が市場を牽引 251

11.3.4 ドイツ 263

11.3.4.1 航空機部品メーカーの広範なネットワークの存在が市場を牽引 263

11.3.5 イタリア 271

11.3.5.1 軍事および防衛航空の成長が市場を牽引 271

11.3.6 スペイン 284

11.3.6.1 整備、修理、オーバーホールサービスの拡大が市場を牽引 284

11.3.7 ヨーロッパのその他地域 292

11.4 アジア太平洋地域 304

11.4.1 PESTLE分析 305

11.4.2 中国 327

11.4.2.1 民間航空セグメントの急速な拡大が市場を牽引 327

11.4.3 インド 339

11.4.3.1 航空旅行需要の増加と政府支援のイニシアティブが市場を牽引 339

11.4.4 日本 352

11.4.4.1 航空技術とイノベーションに重点的に取り組み、市場を牽引 352

11.4.5 韓国 364

11.4.5.1 スマートな客室照明ソリューションへの需要の高まりが市場を牽引 364

11.4.6 オーストラリア 373

11.4.6.1 長距離国際線の旅行者数の増加と航空機の近代化が市場を牽引 373

11.4.7 アジア太平洋地域その他 382

11.5 ラテンアメリカ 390

11.5.1 ペストル分析 391

11.5.2 ブラジル 412

11.5.2.1 燃費効率に優れ、技術的に進歩した航空機の生産拡大が市場を牽引 412

11.5.3 メキシコ 424

11.5.3.1 航空機部品の生産における重要な役割が市場を牽引 424

11.5.4 その他のラテンアメリカ 433

11.6 中東 442

11.6.1 ペストル分析 442

11.6.2 GCC諸国 458

11.6.2.1 アラブ首長国連邦 458

11.6.2.1.1 航空機内装の近代化に向けた投資の増加が市場を牽引 458

11.6.2.2 サウジアラビア 466

11.6.2.2.1 航空機保有数の拡大と近代化が市場を牽引 466

11.6.2.3 カタール 475

11.6.2.3.1 機内環境の向上とエネルギー効率のニーズの高まりが市場を牽引 475

11.6.3 中東その他 483

11.7 アフリカ 491

11.7.1 PESTLE分析 492

11.7.2 南アフリカ 507

11.7.2.1 航空機近代化が市場を牽引 507

11.7.3 エジプト 515

11.7.3.1 航空機のアップグレードと改修への注目が高まり、市場を牽引 515

11.7.4 アフリカその他 523

12 競合状況 532

12.1 はじめに 532

12.2 主要企業の戦略/勝利への権利、2020年~2024年 532

12.3 航空機内装ライトの収益分析、2020年~2023年 534

12.4 航空機内装ライトの市場シェア分析、2023年 535

12.5 航空機外部照明の収益分析、2020年~2023年 536

12.6 航空機外部照明の市場シェア分析、2023年 536

12.6.1 RTX(アメリカ) 537

12.6.2 アストロニクス・コーポレーション(アメリカ) 537

12.6.3 ディール・シュティフトゥング・アンド・カンパニー・ケー・ゲー(ドイツ) 538

12.6.4 ハネウェル・インターナショナル・インク(アメリカ) 538

12.6.5 タレス(フランス) 538

12.7 企業評価マトリックス(室内灯):主要企業、2023年 539

12.7.1 スター企業 539

12.7.2 新興リーダー企業 539

12.7.3 普及企業 539

12.7.4 参入企業 539

12.8 企業評価マトリクス(外部照明):主要企業、2023年 540

12.8.1 スター企業 540

12.8.2 新興リーダー企業 541

12.8.3 普及型企業 541

12.8.4 参加者企業 541

12.9 企業評価マトリクス(室内灯と屋外灯の合計):主要プレーヤー、2023年 542

12.9.1 スター 542

12.9.2 新興リーダー 542

12.9.3 普及プレーヤー 542

12.9.4 参加者 542

12.9.5 企業フットプリント 544

12.9.5.1 企業フットプリント 544

12.9.5.2 照明の種類によるフットプリント 544

12.9.5.3 エンドユーザーのフットプリント 545

12.9.5.4 航空機の種類によるフットプリント 546

12.9.5.5 地域によるフットプリント 546

12.10 企業評価マトリクス(室内照明):新興企業/中小企業、2023年 547

12.10.1 進歩的な企業 547

12.10.2 対応力のある企業 547

12.10.3 ダイナミックな企業 547

12.10.4 スタート地点 547

12.11 企業評価マトリクス(外灯):スタートアップ/中小企業、2023年 548

12.11.1 進歩的な企業 548

12.11.2 対応力のある企業 549

12.11.3 ダイナミックな企業 549

12.11.4 スタートアップ企業 549

12.12 企業評価マトリクス(屋内および屋外照明の組み合わせ):スタートアップ/中小企業、2023年 550

12.12.1 進歩的な企業 550

12.12.2 対応力のある企業 550

12.12.3 ダイナミックな企業 550

12.12.4 スタート地点 550

12.12.5 競争力のあるベンチマーキング 552

12.12.5.1 スタートアップ/中小企業のリスト 552

12.12.5.2 新興企業/中小企業の競合ベンチマーキング 553

12.13 ブランド/製品比較 554

12.14 企業評価および財務指標 555

12.15 競合シナリオ 556

12.15.1 製品発売 556

12.15.2 取引 557

12.15.3 その他 559

13 企業プロフィール 561

13.1 主要企業 561

13.1.1 RTX 561

13.1.1.1 事業概要 561

13.1.1.2 提供製品 562

13.1.1.3 最近の動向 564

13.1.1.3.1 製品発売 564

13.1.1.4 MnMの見解 564

13.1.1.4.1 主な強み 564

13.1.1.4.2 戦略的選択肢 565

13.1.1.4.3 弱みと競合他社からの脅威 565

13.1.2 アストロニクス・コーポレーション 566

13.1.2.1 事業概要 566

13.1.2.2 提供製品 567

13.1.2.3 MnMの視点 568

13.1.2.3.1 主な強み 568

13.1.2.3.2 戦略的選択肢 568

13.1.2.3.3 弱みと競合上の脅威 568

13.1.3 DIEHL STIFTUNG & CO. KG 569

13.1.3.1 事業概要 569

13.1.3.2 提供する製品 570

13.1.3.3 最近の動向 571

13.1.3.3.1 取引 571

13.1.3.3.2 その他 571

13.1.3.4 MnMの見解 572

13.1.3.4.1 主な強み 572

13.1.3.4.2 戦略的選択肢 572

13.1.3.4.3 弱みと競合上の脅威 572

13.1.4 ハネウェル・インターナショナル社 573

13.1.4.1 事業概要 573

13.1.4.2 製品 574

13.1.4.3 MnMビュー 576

13.1.4.3.1 主な強み 576

13.1.4.3.2 戦略的選択肢 576

13.1.4.3.3 弱みと競争上の脅威 576

13.1.5 タレス 577

13.1.5.1 事業概要 577

13.1.5.2 提供製品 578

13.1.5.3 最近の動向 579

13.1.5.3.1 取引 579

13.1.5.4 MnMの見解 580

13.1.5.4.1 主な強み 580

13.1.5.4.2 戦略的選択肢 580

13.1.5.4.3 弱みと競合上の脅威 580

13.1.6 LUMINATOR AEROSPACE 581

13.1.6.1 事業概要 581

13.1.6.2 製品 581

13.1.7 オックスリー・グループ 583

13.1.7.1 事業概要 583

13.1.7.2 製品 583

13.1.8 ソーダーバーグ・マニュファクチャリング・カンパニー 584

13.1.8.1 事業概要 584

13.1.8.2 提供製品 584

13.1.9 ヘッドアップ・テクノロジーズ 585

13.1.9.1 事業概要 585

13.1.9.2 提供製品 585

13.1.9.3 最近の動向 586

13.1.9.3.1 取引 586

13.1.10 AVEO ENGINEERING GROUP, S.R.O. 587

13.1.10.1 事業概要 587

13.1.10.2 製品 587

13.1.10.3 最近の動向 588

13.1.10.3.1 取引 588

13.1.11 コバルト・エアロスペース・グループ・リミテッド 589

13.1.11.1 事業概要 589

13.1.11.2 提供する製品 589

13.1.11.3 最近の動向 590

13.1.11.3.1 製品発売 590

13.1.11.3.2 取引 590

13.1.11.3.3 その他 591

13.1.12 BRUCE AEROSPACE 592

13.1.12.1 事業概要 592

13.1.12.2 製品 592

13.1.13 STG AEROSPACE LIMITED 594

13.1.13.1 事業概要 594

13.1.13.2 製品 594

13.1.13.3 最近の動向 595

13.1.13.3.1 製品発売 595

13.1.13.3.2 取引 596

13.1.13.3.3 その他 596

13.1.14 HOFFMAN ENGINEERING 597

13.1.14.1 事業概要 597

13.1.14.2 製品 597

13.1.14.3 最近の動向 598

13.1.14.3.1 取引 598

13.1.15 ホーレン・エアロスペース・テクノロジーズ 599

13.1.15.1 事業概要 599

13.1.15.2 製品 599

13.1.15.3 最近の動向 600

13.1.15.3.1 製品発表 600

13.1.15.3.2 取引 601

13.2 その他の企業 602

13.2.1 MICOLUX LIGHTING 602

13.2.2 JBRND 602

13.2.3 SELA 603

13.2.4 SPECTROLAB, INC. 603

13.2.5 SCHOTT 604

13.2.6 MADELEC AERO 604

13.2.7 プレシス・フライト社 605

13.2.8 IFE プロダクツ 605

13.2.9 トラックア 606

13.2.10 ゼビジョン 606

14 付録 607

14.1 ディスカッションガイド 607

14.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 609

14.3 カスタマイズオプション 611

14.4 企業ロングリスト 611

14.5 関連レポート 612

14.6 著者詳細 613

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/