航空機プラットフォーム市場における魅力的な機会

北米

アメリカとカナダは、世界的な航空交通量の増加と航空機近代化への対応として、航空機プラットフォームへの投資を大幅に増やしており、燃料効率の良いエンジン、電気推進システム、自律システムなどの先進技術のニーズに応えています。

次世代の民間・軍事用航空機、無人航空機(UAV)、国境警備や都市交通、多領域運用を目的とした無人航空機システム(UAM)など、先進的な航空機プラットフォームの採用が拡大していることで、さまざまな分野での展開が進んでいます。

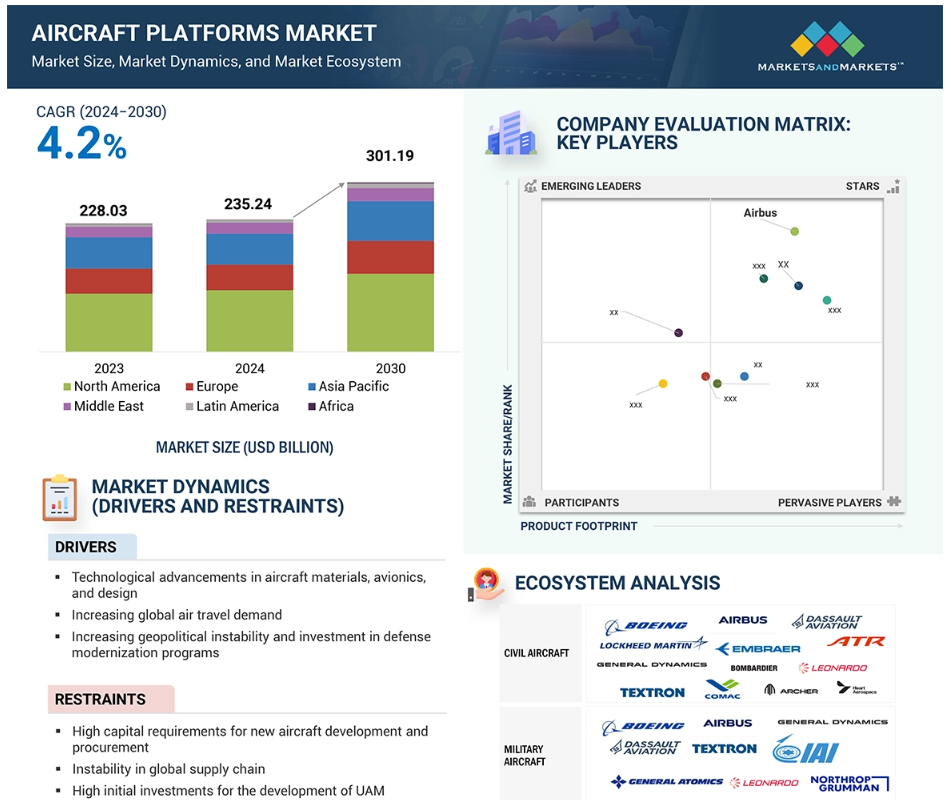

北米の航空機プラットフォーム市場は、2030年までに1390.6億米ドルに達すると予測されています。予測期間中の年間平均成長率(CAGR)は4.0%と予測されています。

北米の政府は、技術的リーダーシップを維持し、外国のサプライヤーへの依存を減らし、航空宇宙産業を強化するために、国内の航空機生産と研究開発投資を優先しています。

この地域の技術進歩と堅固な製造基盤の成長により、最先端の航空機プラットフォームの生産が可能となり、北米は世界の航空市場における主要プレーヤーとしての地位を確立しています。

世界の航空機プラットフォーム市場のダイナミクス

推進要因: – 世界的な航空旅行の増加

航空機利用の需要の高まりは、航空機プラットフォーム市場の成長を牽引し続けています。 旅客数の着実な増加により、航空会社は国内外の旅行需要に応えるために保有機材の拡大を迫られています。 さらに、技術の進歩と国際旅行の改善により、世界的な旅客数の増加につながり、航空機プラットフォームの需要を押し上げています。IATAによると、アジア太平洋、中東、アフリカの経済圏における航空路の接続性向上、所得水準の上昇、都市化により、2024年までに旅客数は倍増すると予想されており、航空機プラットフォームの新規納入の必要性が高まっています。

燃料消費効率が良く、汚染レベルが低く、乗客の満足度が高い航空機に対する需要の高まりにより、市場関係者は先進技術や新型プラットフォームへの投資を迫られています。旅客数の増加と、主要ハブ空港や地方空港を効率的に運営するという戦略上の必要性に後押しされ、航空会社は最新鋭のリージョナルジェット機やナローボディ機への投資を進めています。こうした取り組みにより、運航頻度が改善され、路線網が最適化され、航空会社は業務効率を維持しながら、高まる旅行需要を活かすことが可能になります。

抑制要因:サプライチェーンの混乱

航空産業は、航空電子工学、エンジン、複合材料などの部品を複数の地域から調達する、複雑に相互接続されたサプライチェーンで運営されています。現在も続く地政学的な緊張、貿易制限区域、労働力不足、原材料価格の高騰といった問題により、重要な部品の納入が繰り返し遅延しています。さらに、新型コロナウイルス(COVID-19)のようなパンデミックの余波は、自然災害によるサプライチェーンのひずみをもたらし、生産の遅延、航空機の受注残、航空機群のアップグレードの遅延を引き起こし、その結果、供給量の増加が制限されています。

サプライチェーンの混乱により、利害関係者は調達戦略を再考せざるを得なくなり、財務面および物流面での制約が生じています。一部のメーカーは、リスクを軽減するために、より地域に根ざしたサプライチェーンを志向し、ベンダー基盤を多様化していますが、そのような取り組みには時間がかかり、コストもかさみます。サプライチェーンの不安定さは、小規模なサプライヤーにとって流動性問題を生み出し、イノベーションの妨げになったり、生産の遅れにつながったりしています。このような障害は、航空機のアップグレードや増強を待っている航空会社に影響を与え、航空旅客輸送から利益を得る能力を制限しています。さらに、サプライチェーンの不安定さは航空機プラットフォームの生産効率を制限し、次世代航空機の採用を妨げるため、航空機プラットフォーム市場の成長を阻害します。

機会:電気推進システムおよびハイブリッド推進システムの進歩

電気推進システムおよびハイブリッド推進システムに対する需要の高まりは、航空機プラットフォーム市場にとって飛躍的な機会となります。航空業界では二酸化炭素排出量の削減とより持続可能な運航への移行が強く求められており、電気ハイブリッド推進システムは大手航空会社にとって、より環境にやさしい空への明確なロードマップとなります。その結果、航空会社やメーカーは、2050年までに排出量を実質ゼロにするという目標をはじめ、世界的な持続可能性の目標や今後予想される数々の規制に対応するために、電気およびハイブリッド技術への投資をますます増やしています。これらの技術は、燃料消費量を削減し、メンテナンスを軽減することで、環境への影響と運用コストを削減します。

電気およびハイブリッド推進への移行は航空市場における競争の性質を変え、持続可能で効率的なソリューションを実現するためのイノベーションという観点で航空機プラットフォーム開発者に新たな可能性をもたらしています。そのため、大手航空宇宙企業や新興企業は、電気垂直離着陸機などの次世代プラットフォームに投資し、電気およびハイブリッド推進システムを搭載した先進的な航空機の需要を取り込もうとしています。先進的なシステムへの注目が高まったことで、メーカーにとってこれまで活用されてこなかった地方空港や都市部のハブ空港が利用可能になりました。

課題:熟練労働者の不足

航空宇宙産業では、革新的で効率的な航空機プラットフォームに対する需要の高まりに応えるために、熟練エンジニアや技術者の不足が足かせとなっています。この人材不足は、労働力の老齢化や、航空宇宙市場に参入する新規労働者の能力不足が原因です。問題をさらに深刻化させているのは、先進材料、空気力学、統合航空電子工学の専門知識を必要とする、現代の航空機プラットフォームの技術的な複雑性です。こうした複雑性により、プロジェクトのスケジュールと人件費が増加し、航空機プラットフォーム市場の成長が制限されています。さらに、航空宇宙産業におけるAIやIoTなどの技術の急速な進歩により、継続的な学習と適応が求められ、既存の人材プールにさらなる負担がかかっています。

熟練したスタッフの不足は、戦略的な研究開発活動にも支障をきたし、次世代の航空機プラットフォームにおけるイノベーションの取り組みの遅れにつながります。この問題は、人材開発への投資、教育機関との提携、再教育によって解決できます。このギャップを埋めることで、技術革新が加速し、産業が新技術を効率的に統合することが可能になります。人材不足が解消されない場合、航空機プラットフォーム市場は、持続可能な航空技術に対する将来的な需要に応えるという点において、その能力を十分に発揮できないリスクがあります。

グローバル航空機プラットフォーム市場のエコシステム分析

Airbus, Boeing, Embraer, Textron Inc., and Lockheed Martin Corporationなどの主要企業が、世界の航空業界における先進的なプラットフォームの開発を主導しています。これらの企業は航空機、ドローン、その他の航空機プラットフォームに重点的に取り組み、市場の技術的進歩を推進しています。また、投資家、研究機関、サービスプロバイダーからの需要の高まりにより、次世代航空機プラットフォームへの投資が活発化し、老朽化した航空機群の入れ替えの必要性から、近代化への取り組みが強化されています。

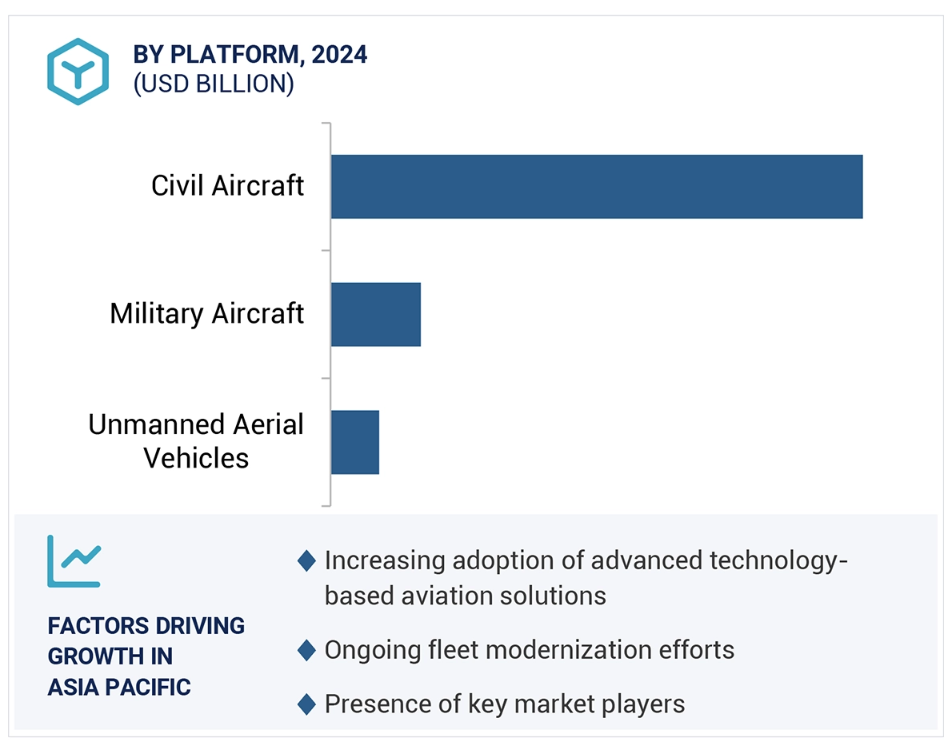

種類別に見ると、無人航空機セグメントが予測期間中に最高のCAGRで成長すると予測されています

UAV(無人航空機)は、戦場環境下で情報収集、監視、偵察(ISR)任務や、人員を必要としないあらゆる精密攻撃に使用されています。また、農業、地図作成、環境モニタリング、災害対応、交通監視、野生生物の監視などにも使用されています。無人航空機のこうした多用途性と高い人気により、予測期間中のこの分野の成長が促進されると予測されています。さらに、森林伐採の抑制や野生動物の監視から、広範囲に種子を散布しての森林再生支援に至るまで、広範囲にわたる生態系管理におけるUAVの利用は、広範囲にわたる監視やモニタリングを必要とする複雑な分野全体におけるUAVの人気に貢献しています。

ドローン技術と規制枠組みの継続的な進歩と相まって、UAVの汎用性は、複雑かつ繊細な業務への継続的な組み込みを確実なものにしています。これには、人工知能(AI)の使用と、自律型ナビゲーション、軽量素材、エネルギー効率の高い推進システムとの選択的統合が含まれます。こうした強化により、主要企業はUAV対応技術への投資を増やし、UAVの近代化に重点的に取り組むようになりました。

推進技術では、ハイブリッド電気航空機セグメントが予測期間中に最高のCAGRで成長すると予測されています。

ハイブリッド電気航空機セグメントは、航空産業に革命をもたらす可能性を秘めたハイブリッド電気航空機により、最高のCAGRを達成すると予測されています。このセグメントの成長は、ゼロエミッションソリューションへの需要の高まりと化石燃料の使用削減に起因しています。運用コストが低いハイブリッド電気技術は、商業用、地域用、アーバン・エア・モビリティ(UAM)用としてますます魅力的になり、さまざまな種類の航空機に従来型推進システムと電気推進システムが統合されるようになっています。ハイブリッド電気システムは、燃料消費量を削減しながら、航続距離と長時間飛行能力を向上させます。このシステムは、小型の軽量練習機から大型のコミューター機まで、さまざまなサイズや役割の航空機に拡張できるため、無人航空機(UAV)の現在のトレンドと将来のトレンドを満たしています。

バッテリー技術の進歩により、ハイブリッド電気航空機推進システムは、さまざまな運用要件を満たし、持続可能性の目標を達成することが可能になります。また、これらのシステムは、持続可能な生活に向けた世界的な動きと整合性を保ち、厳しい排出基準を順守するのにも役立ちます。これらの要因すべてが、さまざまな分野におけるハイブリッド推進技術への投資を加速させることが予想されます。

予測期間中、北米が最大のシェアを占める見通し

北米は、航空宇宙エコシステムの確立、堅調な国防支出、民間および軍事航空機に対する高い需要により、航空機プラットフォーム市場を独占すると予測されています。この地域には、ボーイング、ロッキード・マーティン、ノースロップ・グラマンといった大手航空機メーカーが拠点を置き、技術革新と生産能力を牽引しています。さらに、次世代戦闘機、無人航空機システム、戦略爆撃機といった先進的な防衛プログラムへのアメリカ企業の多額の投資が、この地域の市場をさらに後押ししています。

北米は航空旅客数の多さと航空会社の機材の充実から恩恵を受けており、航空機の継続的な入れ替えとアップグレードが求められています。eVTOL(電動垂直離着陸)技術の成長とアーバン・エア・モビリティ(UAM)プログラムの強化は、持続可能な都市交通への投資を行う複数の企業や新興企業によって後押しされているこの地域の成長をさらに加速させています。さらに、先進推進システム研究に対する政府の奨励策の増加により、将来の航空市場への投資におけるこの地域の競争力が高まっています。電気推進システムやハイブリッド推進システムなどの持続可能な航空ソリューションに重点的に取り組んでいること、および研究開発への強力な支援体制により、この地域は航空機プラットフォーム市場の将来を形作るリーダーとしての地位を確立しています。

2024年から2030年の市場シェアで最大

カナダ 地域で成長が最も速い市場

航空機プラットフォーム市場の最新動向

- 2025年1月、アイルランド共和国国防省は、アイルランド空軍の防衛および治安任務能力の強化を目的として、エアバスH145Mヘリコプター4機に関する契約を締結しました。 兵器システムおよび先進的な電子機器を搭載したH145Mは、陸軍、海軍、特殊作戦部隊を支援します。

- 2024年12月、Pegasus Airlines(トルコ)は、ボーイング(アメリカ)と、ボーイング737-10型機を最大200機購入する契約を締結しました。この契約には、100機の確定発注と、さらに100機分のオプションが含まれています。この契約は、Pegasus Airlinesの成長と持続可能性の目標を支え、機材の近代化とネットワークの拡大を可能にします。

- 2024年12月、ロッキード・マーティン(アメリカ)は、アメリカ軍および国際同盟国向けにF-35ライトニングII戦闘機145機を製造する118億ドルの契約を獲得しました。この契約は、調達ロット18に基づくF-35の3つの派生型のフルレート生産を対象としています。

- 2024年12月、Archer Aviation(アメリカ)とAnduril Industries(アメリカ)は、アメリカの防衛用途向けのハイブリッドVTOL航空機を開発するために提携しました。この提携により、Archerの高度なVTOL開発能力とAndurilのAIおよびシステム統合の専門知識が組み合わさり、プロジェクトが加速されます。

- 2024年11月、Natilon(トルコ)はDJI Enterprise(中国)と提携し、ドローン技術にタイムラプスとセキュリティの専門知識を組み合わせました。この提携により、ハイパーラプス動画、周期的な撮影、自律操作、統合レポートなどのソリューションが提供され、効率的で持続可能なプロジェクトの追跡が可能になります。

主要な市場関係者

リスト:トップ航空機プラットフォーム市場の企業

- Airbus (France)

- Boeing (US)

- Embraer (Brazil)

- Textron Inc. (US)

- Lockheed Martin Corporation (US)

- General Dynamics (US)

- Northrop Grumman (US)

- Israel Aerospace Industries (Israel)

- Leonardo S.p.A (Italy)

- DJI (China)

- Bombardier (Canada)

- Ehang (China)

- ATR (France)

- General Atomics (US)

- Teledyne Flir LLC (US)

- Vertical Aerospace (UK)

- Archer Aviation (US)

- Dassault Aviation (France)

- RTX (US)

1 はじめに 42

1.1 調査目的 42

1.2 市場定義 42

1.3 調査範囲 43

1.3.1 市場細分化 43

1.3.2 対象範囲と除外項目 44

1.4 対象年 44

1.5 通貨 45

1.6 利害関係者 45

2 調査方法 46

2.1 調査データ 46

2.1.1 二次データ 47

2.1.1.1 二次情報源からの主要データ 48

2.1.2 一次データ 48

2.1.2.1 一次情報源からの主要データ 49

2.2 要因分析 50

2.2.1 はじめに 50

2.2.2 需要側指標 50

2.2.3 供給側指標 51

2.3 市場規模の推定 51

2.3.1 ボトムアップアプローチ 51

2.3.1.1 民間および軍事航空機の市場規模予測と手法 52

2.3.1.2 無人航空機の市場規模予測と手法 54

2.3.2 トップダウンアプローチ 55

2.4 データトライアングル 56

2.5 調査の前提 57

2.6 制限事項 58

3 エグゼクティブサマリー 59

4 プレミアムインサイト 63

4.1 航空機プラットフォーム市場における各社の魅力的な機会 63

4.2 航空機プラットフォーム市場:種類別 63

4.3 民間航空機による航空機プラットフォーム市場 64

4.4 軍事航空機による航空機プラットフォーム市場 64

4.5 航空機プラットフォーム市場(稼働中の艦隊)、国別 65

5 市場概要 66

5.1 はじめに 66

5.2 市場力学 66

5.2.1 推進要因 67

5.2.1.1 航空機材料、航空電子工学、設計における技術的進歩が近代化された航空機への需要を促進 67

5.2.1.2 世界的な航空需要の増加が航空機能力の大幅な成長を促進 67

5.2.1.3 防衛近代化プログラムへの投資の増加 68

5.2.2 抑制要因 69

5.2.2.1 新型航空機の開発と調達に必要な多額の資本が参入障壁となり、機材更新の妨げとなる 69

5.2.2.2 世界的なサプライチェーンの不安定さが航空機部品の納入スケジュールに重大な影響を及ぼす 70

5.2.2.3 厳しい航空規制と認証プロセスが新型航空機の導入と市場参入を遅らせる 70

5.2.2.4 財政的な制約 72

5.2.3 機会 73

5.2.3.1 電気推進システムとハイブリッド推進システムに対する需要の高まり 73

5.2.3.2 効率的な航空機メンテナンスの必要性が高まり、デジタルおよび予測型 MRO 技術の採用を促進 74

5.2.4 課題 74

5.2.4.1 不安定な経済状況 74

5.2.4.2 熟練した航空宇宙エンジニアおよび技術者の不足 75

5.3 価格分析 76

5.3.1 疾患別価格分析 76

5.3.1.1 航空機プラットフォームの価格設定に影響を与える要因 76

5.3.2 地域別疾患別価格分析 78

5.4 数量データ 79

5.5 バリューチェーン分析 80

5.6 生態系分析 81

5.6.1 著名企業 81

5.6.2 民間および小規模企業 81

5.6.3 エンドユーザー 81

5.7 顧客のビジネスに影響を与えるトレンドと混乱 83

5.8 貿易分析 84

5.8.1 航空機:輸入シナリオ(HSコード8802) 84

5.8.2 航空機:輸出シナリオ(HSコード8802) 85

5.8.3 無人航空機:輸入シナリオ(HSコード8806)86

5.8.4 無人航空機:輸出シナリオ(HSコード8806)87

5.9 規制環境 88

5.9.1 北米:規制当局、政府機関、その他の組織 88

5.9.2 ヨーロッパ:規制当局、政府機関、その他の組織 89

5.9.3 アジア太平洋地域:規制当局、政府機関、その他の組織 89

5.9.4 中東:規制当局、政府機関、その他の組織 90

5.9.5 世界のその他の地域:規制当局、政府機関、その他の組織 91

5.10 ケーススタディ分析 91

5.10.1 MANNA AERO、商業運航開始計画を発表 91

5.10.2 2024年までに事業化を目指すVOLOCOPTER社の計画 92

5.10.3 GREENJETSとRICARDO社が、第1世代の完全稼働可能な電気推進モジュールを開発 92

5.11 主要関係者と購入基準 93

5.11.1 購入プロセスにおける主要関係者 93

5.11.2 購入基準 94

5.12 2024年~2026年の主要な会議およびイベント 95

5.13 投資および資金調達シナリオ 97

5.14 技術ロードマップ 98

5.14.1 軍用航空機 98

5.14.2 民間航空機 100

5.14.3 無人航空機 101

5.15 部品表 103

5.15.1 部品表:軍用航空機 103

5.15.2 部品表:民間航空機 104

5.15.3 部品表:無人航空機 105

5.16 総所有コスト 106

5.16.1 総所有コスト:民間航空機 106

5.16.2 総所有コスト:軍用航空機 107

5.16.3 総所有コスト:無人航空機 108

5.17 ビジネスモデル 112

5.17.1 ビジネスモデル:無人航空機 112

5.17.2 ビジネスモデル:軍用航空機 112

5.17.3 ビジネスモデル:民間航空機 113

5.18 ジェネリックAIの影響 114

5.18.1 はじめに 114

5.18.2 民間航空および軍事航空におけるジェネリックAIの採用 114

5.18.3 無人航空機に対するジェネリックAIの影響 116

5.19 マクロ経済の見通し 116

5.19.1 北米 117

5.19.2 ヨーロッパ 118

5.19.3 アジア太平洋地域 118

5.19.4 中東 118

5.19.5 ラテンアメリカ 119

5.19.6 アフリカ 120

6 産業動向 121

6.1 はじめに 121

6.2 技術動向 121

6.2.1 デジタルツイン技術 122

6.2.2 ゼロエミッション技術 122

6.2.3 コーティング剤用ナノテクノロジー 122

6.2.4 複合現実 122

6.2.5 先進の空力特性 123

6.3 技術分析 123

6.3.1 キーテクノロジー 123

6.3.1.1 超音速技術 123

6.3.1.2 スマートセンサーとIoT 123

6.3.2 補完技術 123

6.3.2.1 先進的な航空電子工学および統合フライト管理システム 123

6.3.2.2 医療モニタリングシステム(HMS) 124

6.4 メガトレンドの影響 124

6.4.1 人工知能と機械学習 124

6.4.2 付加製造 124

6.4.3 ロボット工学と自動化 125

6.5 サプライチェーン分析 125

6.6 特許分析 127

7 航空機プラットフォーム市場の種類別 133

7.1 はじめに 134

7.2 軍事航空機 136

7.2.1 戦闘 139

7.2.1.1 制空権の需要と強固な戦闘能力の必要性による市場の牽引 139

7.2.1.2 F-35ライトニングII 139

7.2.1.3 ユーロファイター 140

7.2.2 輸送機 140

7.2.2.1 需要を促進する兵員、装備、物資の効率的な移動の必要性 140

7.2.2.2 C-130J ハーキュリーズ 140

7.2.2.3 A400 アトラス 141

7.2.3 特殊任務 141

7.2.3.1 需要を促進する状況認識の向上と情報優位性の必要性 141

7.2.3.2 エアバス C295 141

7.2.3.3 キングエア 200 142

7.2.4 ヘリコプター 142

7.2.4.1 成長を促進する多様な運用環境における迅速な機動性と支援の必要性 142

7.2.4.2 ボーイングAH-64 アパッチ 143

7.2.4.3 ボーイングCH-47 チヌーク 143

7.3 民間航空機 143

7.3.1 ナローボディ 146

7.3.1.1 新興市場における航空旅行の増加がセグメントの成長を促進 146

7.3.1.2 ボーイング 737-800 146

7.3.1.3 エアバス A320 Neo 147

7.3.2 ワイドボディ 147

7.3.2.1 世界的な観光産業の成長と経済発展が市場を牽引 147

7.3.2.2 ボーイング787 147

7.3.2.3 エアバスA330 148

7.3.3 リージョナル輸送 148

7.3.3.1 航空業界全体における地域間接続の重要性 148

7.3.3.2 E175 148

7.3.3.3 E190 149

7.3.4 ビジネスジェット 149

7.3.4.1 セグメントの成長を促す法人旅行のトレンドの進化 149

7.3.4.2 ガルフストリーム G500 150

7.3.4.3 シーラス・ビジョン SF50 150

7.3.5 軽飛行機 151

7.3.5.1 市場を牽引する国境警備能力の強化の必要性 151

7.3.5.2 シーラス SR22/T 151

7.3.5.3 セスナ CE-172S スカイホーク 151

7.3.6 商業用ヘリコプター 152

7.3.6.1 戦略的パートナーシップと機体拡大による成長促進 152

7.3.6.2 ベル 407 152

7.3.6.3 エアバス H145 152

7.4 無人航空機(UAV) 153

7.4.1 民間および商業用 154

7.4.1.1 民間および商業用アプリケーションにおけるUAVの採用拡大が市場を牽引 154

7.4.1.2 DJI MAVIC Pro 154

7.4.1.3 DJI Phantom 4 Pro 154

7.4.2 防衛 & 政府 155

7.4.2.1 成長を促進するための著名な防衛企業および政府による継続的な開発 155

7.4.2.2 MQ-9 Reaper 156

7.4.2.3 RQ-11 156

8 推進技術別航空機プラットフォーム市場 157

8.1 はじめに 158

8.2 ターボプロップ 159

8.2.1 成長を促進する地域間接続のための費用対効果の高いソリューションの必要性 159

8.3 ターボファン 159

8.3.1 市場を促進する国際航空輸送の成長 159

8.4 ピストンエンジン 160

8.4.1 エアタクシーサービスの成長と成長を促進するアーバン・エア・モビリティ(UAM)イニシアティブ 160

8.5 ターボシャフト 160

8.5.1 垂直離陸のための高い出力重量比を実現するターボシャフトエンジン 160

8.6 ターボジェット 160

8.6.1 高速ターボジェット航空機に対する需要が成長の原動力に 160

8.7 ハイブリッド電気 161

8.7.1 二酸化炭素排出量の削減に向けた世界的な取り組みが市場を牽引 161

8.8 電気 161

8.8.1 電気推進の環境面での利点が成長を促進 161

9 航空機プラットフォーム市場、動力源別 162

9.1 はじめに 163

9.2 従来型燃料 164

9.2.1 実績のある信頼性と高い出力の従来型燃料航空機が市場を牽引 164

9.3 SAF ベース 164

9.3.1 バイオ燃料と合成燃料生産における革新が成長を促進 164

9.4 燃料電池 164

9.4.1 ゼロエミッション輸送の推進が需要を後押し 164

9.5 バッテリー駆動 165

9.5.1 成長を促進するには電源の技術的進歩の強化が必要 165

9.6 ソーラーパワー 165

9.6.1 環境への影響を最小限に抑えることに焦点を当てた、太陽光発電による航空機の燃料採用 165

10 航空機プラットフォーム市場:地域別 166

10.1 はじめに 167

10.1.1 稼働中の航空機 168

10.1.2 新規納品 169

10.2 北米 170

10.2.1 北米:PESTLE分析 170

10.2.2 稼働中の艦隊 172

10.2.3 新規納品 174

10.2.4 アメリカ 177

10.2.4.1 柔軟なビジネス旅行に対する高い需要が成長を促進 177

10.2.4.2 稼働中の航空機 177

10.2.4.3 新規納入 179

10.2.5 カナダ 181

10.2.5.1 市場を活性化させる強固な航空宇宙エコシステムの必要性 181

10.2.5.2 稼働中の航空機 181

10.2.5.3 新規納入 183

10.3 ヨーロッパ 186

10.3.1 ヨーロッパ:PESTLE分析 186

10.3.2 稼働中の艦隊 187

10.3.3 新規納品 190

10.3.4 英国 193

10.3.4.1 柔軟なビジネス旅行に対する高い需要が市場を後押し 193

10.3.4.2 稼働中の艦隊 193

10.3.4.3 新規納品 195

10.3.5 ドイツ 197

10.3.5.1 成長を促進するための取り組みに焦点を当てる 197

10.3.5.2 稼働中の航空機 197

10.3.5.3 新規納入 199

10.3.6 フランス 201

10.3.6.1 主要航空機メーカーの存在が航空機プラットフォームの人気を牽引 201

10.3.6.2 稼働中の航空機 202

10.3.6.3 新規納入 203

10.3.7 イタリア 205

10.3.7.1 航空機産業の成長を推進する政府の取り組み 205

10.3.7.2 稼働中の航空機 206

10.3.7.3 新規納入機 207

10.3.8 アイルランド 209

10.3.8.1 航空サービスに戦略的注力で成長を促進 209

10.3.8.2 稼働中の航空機 210

10.3.8.3 新規納入機 211

10.4 アジア太平洋地域 212

10.4.1 アジア太平洋地域:PESTLE分析 212

10.4.2 稼働中の航空機 214

10.4.3 新規納入機 216

10.4.4 中国 219

10.4.4.1 市場拡大に向けた航空能力の強化に焦点を当てる 219

10.4.4.2 稼働中の艦隊 220

10.4.4.3 新規納入 221

10.4.5 日本 222

10.4.5.1 市場成長を支援する政府の取り組み 222

10.4.5.2 稼働中の艦隊 222

10.4.5.3 新規納入 224

10.4.6 インド 226

10.4.6.1 市場を牽引する政府支援と技術開発 226

10.4.6.2 稼働中の航空機 227

10.4.6.3 新規納入 228

10.4.7 オーストラリア 230

10.4.7.1 民間航空能力の強化に対する関心の高まりが需要を後押し 230

10.4.7.2 稼働中の航空機 231

10.4.7.3 新規納入 233

10.4.8 韓国 235

10.4.8.1 市場を後押しする政府投資の大幅な増加 235

10.4.8.2 稼働船隊 235

10.4.8.3 新造船の納入 237

10.4.9 シンガポール 239

10.4.9.1 主要産業関係者の提携による市場成長の促進 239

10.4.9.2 稼働船隊 240

10.4.9.3 新規納入 241

10.5 ラテンアメリカ 243

10.5.1 ラテンアメリカ:PESTLE分析 243

10.5.2 稼働中の艦隊 245

10.5.3 新規納入 247

10.5.4 ブラジル 249

10.5.4.1 ビジネス旅行の需要増が市場を後押し 249

10.5.4.2 稼働中の航空機 250

10.5.4.3 新規納入機 251

10.5.5 メキシコ 253

10.5.5.1 市場拡大に向けた航空機エンジニアリングおよび製造能力の強化 253

10.5.5.2 稼働中の航空機 254

10.5.5.3 新規納入 255

10.6 アフリカ 257

10.6.1 アフリカ:PESTLE分析 257

10.6.2 稼働中の車両 259

10.6.3 新規納車 261

10.6.4 南アフリカ 264

10.6.4.1 柔軟なビジネス旅行に対する需要の高まりが市場を牽引 264

10.6.4.2 稼働中の車両 264

10.6.4.3 新規納入 266

10.6.5 ナイジェリア 268

10.6.5.1 成長促進に向けた積極的な保有車両拡大 268

10.6.5.2 稼働中の保有車両 268

10.6.5.3 新規納入 269

10.7 中東 271

10.7.1 中東:PESTLE分析 271

10.7.2 現役艦隊 273

10.7.3 新規配備 275

10.7.4 湾岸協力会議(GCC) 277

10.7.4.1.1 軍事艦隊の近代化に重点を置くことで市場を牽引

278

10.7.4.1.2 現役艦隊

278

10.7.4.1.3 新規納入

10.7.4.2.1 防衛支出の増加と近代化への取り組みが市場を牽引 282

10.7.4.2.2 稼働艦隊 282

10.7.4.2.3 新規配備 284

10.7.5 カタール 287

10.7.5.1 投資と技術革新の増加が市場を牽引 287

10.7.5.2 稼働中の艦隊 287

10.7.5.3 新規納入 288

10.7.6 トルコ 289

10.7.6.1 同国の堅固な防衛生産能力が市場を牽引 289

10.7.6.2 稼働中の艦隊 289

10.7.6.3 新規納入 291

11 競合状況 294

11.1 はじめに 294

11.2 主要企業の戦略/勝利への権利、2020年から2024年 294

11.3 収益分析 297

11.4 市場シェア分析 299

11.5 ブランド/製品比較 304

11.6 企業評価および財務指標 305

11.7 企業評価マトリクス:主要企業、2023年 306

11.8 軍用航空機市場 306

11.8.1 STARS 306

11.8.2 新興リーダー 306

11.8.3 普及したプレーヤー 306

11.8.4 参加者 306

11.9 民間航空機市場 307

11.9.1 スター企業 307

11.9.2 新興リーダー企業 307

11.9.3 普及しつつあるプレーヤー 308

11.9.4 参加者 308

11.10 無人航空機市場 309

11.10.1 スター企業 309

11.10.2 新興のリーダー企業 309

11.10.3 普及したプレーヤー 309

11.10.4 参加者 309

11.10.5 企業拠点:主要プレーヤー 311

11.11 企業評価マトリクス:新興企業/中小企業、2023年 316

11.11.1 先進企業 316

11.11.2 対応力のある企業 316

11.11.3 ダイナミックな企業 316

11.11.4 スタート地点 316

11.11.5 競合他社ベンチマーキング 319

11.12 競合他社のシナリオ 321

11.12.1 製品発売 321

11.12.2 取引 323

11.12.3 その他の動向 328

12 企業プロフィール 336

12.1 主要企業 336

12.1.1 AIRBUS 336

12.1.1.1 事業概要 336

12.1.1.2 提供製品 338

12.1.1.3 最近の動向 339

12.1.1.3.1 新製品 339

12.1.1.3.2 契約 339

12.1.1.3.3 その他の動向 340

12.1.1.4 MnMの見解 341

12.1.1.4.1 勝つ権利 341

12.1.1.4.2 戦略的選択肢 341

12.1.1.4.3 弱みと競合他社からの脅威 342

12.1.2 ボーイング 343

12.1.2.1 事業概要 343

12.1.2.2 製品 344

12.1.2.3 最近の動向 345

12.1.2.3.1 取引 345

12.1.2.3.2 その他の動向 346

12.1.2.4 MnMの見解 347

12.1.2.4.1 勝利への権利 347

12.1.2.4.2 戦略的選択肢 347

12.1.2.4.3 弱点と競合他社からの脅威 347

12.1.3 エンブラエル 348

12.1.3.1 事業概要 348

12.1.3.2 製品ラインナップ 349

12.1.3.3 最近の動向 350

12.1.3.3.1 製品発表 350

12.1.3.3.2 契約 350

12.1.3.3.3 その他の動向 351

12.1.3.4 MnMの視点 352

12.1.3.4.1 勝つ権利 352

12.1.3.4.2 戦略的選択肢 352

12.1.3.4.3 弱みと競合他社からの脅威 352

12.1.4 テクストロン社 353

12.1.4.1 事業概要 353

12.1.4.2 製品 354

12.1.4.3 最近の動向 355

12.1.4.3.1 新製品 355

12.1.4.3.2 取引 356

12.1.4.3.3 その他の動向 356

12.1.4.4 MnMの見解 357

12.1.4.4.1 勝つ権利 357

12.1.4.4.2 戦略的選択肢 357

12.1.4.4.3 弱点と競合他社からの脅威 357

12.1.5 ロッキード・マーティン社 358

12.1.5.1 事業概要 358

12.1.5.2 提供製品 359

12.1.5.3 最近の動向 360

12.1.5.3.1 その他の動向 360

12.1.5.4 MnMの見解 361

12.1.5.4.1 勝つ権利 361

12.1.5.4.2 戦略的選択肢 361

12.1.5.4.3 弱みと競合他社からの脅威 361

12.1.6 GENERAL DYNAMICS CORPORATION 362

12.1.6.1 事業概要 362

12.1.6.2 提供する製品/ソリューション 363

12.1.7 レオナルド S.P.A. 364

12.1.7.1 事業概要 364

12.1.7.2 提供する製品 366

12.1.7.3 最近の動向 367

12.1.7.3.1 取引 367

12.1.7.3.2 その他の動向 367

12.1.8 RTX 368

12.1.8.1 事業概要 368

12.1.8.2 提供する製品 369

12.1.8.3 最近の動向 369

12.1.8.3.1 その他の動向 369

12.1.9 ノースロップ・グラマン 370

12.1.9.1 事業概要 370

12.1.9.2 提供する製品 371

12.1.9.3 最近の動向 372

12.1.9.3.1 その他の動向 372

12.1.10 IAI 373

12.1.10.1 事業概要 373

12.1.10.2 提供製品 374

12.1.10.3 最近の動向 374

12.1.10.3.1 取引 374

12.1.10.3.2 その他の動向 375

12.1.11 DJI 376

12.1.11.1 事業概要 376

12.1.11.2 製品 376

12.1.11.3 最近の動向 377

12.1.11.3.1 製品発表 377

12.1.11.3.2 取引 378

12.1.12 ダッソー・アビアシオン 379

12.1.12.1 事業概要 379

12.1.12.2 製品 380

12.1.12.3 最近の動向 380

12.1.12.3.1 その他の動向 380

12.1.13 産業航空宇宙 381

12.1.13.1 事業概要 381

12.1.13.2 製品 381

12.1.13.3 最近の動向 382

12.1.13.3.1 取引 382

12.1.13.3.2 その他の動向 383

12.1.14 アーチャー・アビエーション・インク 384

12.1.14.1 事業概要 384

12.1.14.2 提供する製品 384

12.1.14.3 最近の動向 385

12.1.14.3.1 取引 385

12.1.14.3.2 その他の動向 386

12.1.15 EHANG 387

12.1.15.1 事業概要 387

12.1.15.2 提供製品 387

12.1.15.3 最近の動向 388

12.1.15.3.1 取引 388

12.1.16 TELEDYNE FLIR LLC 389

12.1.16.1 事業概要 389

12.1.16.2 製品 390

12.1.16.3 最近の動向 391

12.1.16.3.1 新製品 391

12.1.16.3.2 取引 391

12.1.16.3.3 その他の動向 392

12.1.17 ボンバルディア 393

12.1.17.1 事業概要 393

12.1.17.2 製品 394

12.1.17.3 最近の動向 394

12.1.17.3.1 製品発売 394

12.1.17.3.2 取引 394

12.1.18 ゼネラル・アトミックス 395

12.1.18.1 事業概要 395

12.1.18.2 製品 395

12.1.18.3 最近の動向 396

12.1.18.3.1 取引 396

12.1.19 ATR 398

12.1.19.1 事業概要 398

12.1.19.2 製品 398

12.1.20 COMAC 399

12.1.20.1 事業概要 399

12.1.20.2 製品 399

12.1.20.2.1 取引 400

12.2 その他の企業 401

12.2.1 VOLOCOPTER GMBH 401

12.2.2 OVERAIR INC. 402

12.2.3 TATA ADVANCED SYSTEMS LIMITED 403

12.2.4 DELAIR 404

12.2.5 WISK AERO LLC 405

12.2.6 エレクトラ・アエロ 406

12.2.7 マイクロドローンズ 406

12.2.8 ピボタル 407

12.2.9 ハート・エアロスペース 407

12.2.10 ヴァエリディオン・ゲーエムベーハー 408

12.2.11 QUANTUM-SYSTEMS GMBH 409

13 付録 411

13.1 ディスカッションガイド 411

13.2 付録 413

13.3 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 414

13.4 カスタマイズオプション 416

13.5 関連レポート 416

13.6 著者詳細 417

表1 対象および除外 44

表2 米ドル為替レート、2019~2023年 45

表3 サプライチェーンの混乱による航空機登録遅延 70

表4 財務制約の影響 73

表5 民間航空機別、2023年の価格設定分析の指標 77

表6 軍事航空機別、2023年の価格設定分析の指標 77

表7 無人航空機別、2023年の価格設定分析の指標 77

表8 地域別民間航空機、2023年の概算価格分析 78

表9 地域別軍事航空機、2023年の概算価格分析 78

表10 地域別無人航空機、2023年の概算価格分析

地域別、2023年 79

表11 市場エコシステムにおける企業の役割 82

表12 HSコード8802準拠航空機に関する輸入データ、国別、

2019年~2023年(単位:千米ドル) 85

表13 HSコード8802準拠航空機の輸出データ、国別、

2019年~2023年(単位:千米ドル) 86

表14 HSコード8806準拠無人航空機の輸入データ、

国別、2022年対2023年(単位:千米ドル) 87

表15 HSコード8806準拠の無人航空機の輸出データ、

国別、2022年対2023年(単位:千米ドル) 88

表16 購入プロセスにおけるステークホルダーの影響(種類別)(%) 93

表17 主な購入基準(種類別) 94

表18 主な会議およびイベント(2025年~2026年) 95

表19 民間および軍事航空機における新たなトレンド 99

表20 無人航空機の総所有コスト 108

表21 ドローンの概算コスト 110

表22 ドローンのコスト 111

表23 航空機プラットフォーム市場における主要特許の一覧 128

表24 航空機プラットフォーム市場:種類別、2020年~2023年(10億米ドル) 134

表25 航空機プラットフォーム市場、種類別、2024年~2030年(10億米ドル) 135

表26 航空機プラットフォーム市場(稼働中の艦隊)、種類別、2020年~2023年(単位) 135

表27 航空機プラットフォーム市場(稼働中)、種類別、2024年~2030年(単位) 135

表28 航空機プラットフォーム市場(新規納入)、種類別、2020年~2023年(単位) 135

表29 航空機プラットフォーム市場(新規納入)、種類別、2024~2030年(単位:台) 135

表30 航空機プラットフォーム市場(稼働中艦隊)、軍事用航空機別、

2020~2023年(単位:台) 137

表31 軍用機別、航空機プラットフォーム市場(稼働中)、

2024~2030年(単位:台) 138

表32 軍用機別、航空機プラットフォーム市場(新規納入)、2020~2023年(単位:台) 138

表33 軍用機別航空機プラットフォーム市場(新規納入)、2024~2030年(単位:台) 138

表34 軍用機別航空機プラットフォーム市場、

2020~2023年(単位:10億米ドル) 138

表35 軍用機別航空機プラットフォーム市場、

2024年~2030年(10億米ドル) 139

表36 戦闘機別航空機プラットフォーム市場(稼働中)、

2020年~2023年(単位) 140

表37 航空機プラットフォーム市場(現役艦隊)、輸送機別、

2020年~2023年(単位) 141

表38 航空機プラットフォーム市場(現役艦隊)、特殊任務機別、2020年~2023年(単位) 142

表39 航空機プラットフォーム市場(現役艦隊)、ヘリコプター別、

2020~2023年(単位)143

表40 航空機プラットフォーム市場(現役艦隊)、民間航空機別、

2020~2023年(単位)144

表41 航空機プラットフォーム市場(稼働中)、民間航空機別、

2024~2030年(単位:台)144

表42 航空機プラットフォーム市場(新規納入)、民間航空機別、

2020~2023年(単位:台)145

表43 航空機プラットフォーム市場(新規納入)、民間航空機別、

2024~2030年(単位:台) 145

表44 航空機プラットフォーム市場、民間航空機別、2020~2023年(単位:10億米ドル) 145

表45 民間航空機別航空機プラットフォーム市場、2024年~2030年(10億米ドル) 146

表46 航空機プラットフォーム市場(新規納入)、ナローボディ機別、2020年~2023年(単位) 147

表47 航空機プラットフォーム市場(新規納入)、ワイドボディ航空機別、2020年~2023年(単位:台) 148

表48 航空機プラットフォーム市場(新規納入)、地域輸送別、2020年~2023年(単位:台) 149

表49 航空機プラットフォーム市場(新規納入)、ビジネスジェット別、

2020~2023年(単位)151

表50 航空機プラットフォーム市場(新規納入)、軽飛行機別、

2020~2023年(単位)152

表51 航空機プラットフォーム市場(新規納入)、民間ヘリコプター別、2020年~2023年(単位) 153

表52 航空機プラットフォーム市場(新規納入)、無人航空機別、2020年~2023年(単位) 153

表53 航空機プラットフォーム市場(新規納入)、無人航空機別、2024年~2030年(単位:台) 153

表54 航空機プラットフォーム市場、無人航空機別、

2020年~2023年(単位:10億米ドル) 153

表55 航空機プラットフォーム市場、無人航空機別、

2024~2030年(10億米ドル) 154

表56 航空機プラットフォーム市場、推進技術別、

2020~2023年(10億米ドル) 158

表57 航空機プラットフォーム市場、推進技術別、

2024年~2030年(10億米ドル) 159

表58 航空機プラットフォーム市場、動力源別、2020年~2023年(10億) 163

表59 航空機プラットフォーム市場、動力源別、2024~2030年(十億) 164

表60 航空機プラットフォーム市場、地域別、2020~2023年(十億米ドル) 168

表61 航空機プラットフォーム市場、地域別、2024年~2030年(10億米ドル) 168

表62 航空機プラットフォーム市場(稼働中の艦隊)、地域別、2020年~2023年(単位) 168

表63 航空機プラットフォーム市場(稼働中)、地域別、2024年~2030年(単位) 169

表64 航空機プラットフォーム市場(新規納入)、地域別、

2020年~2023年(単位) 169

表65 航空機プラットフォーム市場(新規納入)、地域別、

2024~2030年(単位:台) 169

表66 北米:航空機プラットフォーム市場(稼働中の艦隊)、国別、2020~2023年(単位:台) 172

表67 北米:航空機プラットフォーム市場(稼働中艦隊)、国別、2024年~2030年(単位) 172

表68 北米:航空機プラットフォーム市場(稼働中の艦隊)、種類別、2020年~2023年(単位)172

表69 北米:航空機プラットフォーム市場(稼働中の艦隊)、種類別、2024年~2030年(単位)172

表70 北米:航空機プラットフォーム市場(稼働中の艦隊)、民間航空機別、2020年~2023年(単位)173

表71 北米:航空機プラットフォーム市場(稼働中の艦隊)、民間航空機別、2024年~2030年(単位) 173

表72 北米:航空機プラットフォーム市場(稼働中艦隊)、軍用機別、2020年~2023年(単位) 173

表73 北米:航空機プラットフォーム市場(現役艦隊)、軍事航空機別、2024~2030年(単位) 174

表74 北米:航空機プラットフォーム市場(新規納入)、

国別、2020年~2023年(単位) 174

表75 北米:航空機プラットフォーム市場(新規納入)、

国別、2024年~2030年(単位) 174

表76 北米:航空機プラットフォーム市場(新規納入)、種類別、2020年~2023年(単位:台) 174

表77 北米:航空機プラットフォーム市場(新規納入)、種類別、2024年~2030年(単位:台) 175

表78 北米:航空機プラットフォーム市場(新規納入)、民間航空機別、2020年~2023年(単位)175

表79 北米:航空機プラットフォーム市場(新規納入)、民間航空機別、2024~2030年(単位:台) 175

表80 北米:軍事用航空機別航空機プラットフォーム市場(新規納入)、2020~2023年(単位) 176

表81 北米:軍事用航空機別、航空機プラットフォーム市場(新規納入)、2024~2030年(単位:台) 176

表82 北米:無人航空機別、航空機プラットフォーム市場(新規納入)、

無人航空機別、2020~2023年(単位) 176

表83 北米:航空機プラットフォーム市場(新規納入)、

無人航空機別、2024~2030年(単位) 176

表84 アメリカ:航空機プラットフォーム市場(稼働中艦隊)、種類別、2020年~2023年(単位:台) 177

表85 アメリカ:航空機プラットフォーム市場(稼働中艦隊)、種類別、2024年~2030年(単位:台) 177

表86 アメリカ:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、

2020~2023年(単位)177

表87 アメリカ:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、

2024~2030年(単位)178

表88 アメリカ:航空機プラットフォーム市場(稼働中艦隊)、軍事用航空機別、2020年~2023年(単位) 178

表89 アメリカ:航空機プラットフォーム市場(稼働中艦隊)、軍事用航空機別、2024年~2030年(単位) 178

表 90 アメリカ:航空機プラットフォーム市場(新規納入)、種類別、

2020~2023年(単位) 179

表 91 アメリカ:航空機プラットフォーム市場(新規納入)、種類別、

2024~2030年(単位) 179

表92 アメリカ:航空機プラットフォーム市場(新規納入)、民間航空機別、

2020年~2023年(単位:台) 179

表93 アメリカ:航空機プラットフォーム市場(新規納入)、民間航空機別、

2024年~2030年(単位:台) 180

表94 アメリカ:航空機プラットフォーム市場(新規納入)、軍事用航空機別、2020年~2023年(単位:台) 180

表95 アメリカ:航空機プラットフォーム市場(新規納入)、軍事用航空機別、2024年~2030年(単位:台) 180

表 96 アメリカ:航空機プラットフォーム市場(新規納入)、無人航空機別、2020~2023年(単位) 180

表97 アメリカ:航空機プラットフォーム市場(新規納入)、無人航空機別、2024年~2030年(単位) 181

表98 カナダ:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2020年~2023年(単位) 181

表 99 カナダ:航空機プラットフォーム市場(稼働艦隊)、種類別、

2024~2030年(単位:台) 181

表 100 カナダ:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、2020~2023年(単位:台) 182

表101 カナダ:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、2024年~2030年(単位:台) 182

表102 カナダ:航空機プラットフォーム市場(稼働艦隊)、軍事用航空機別、2020~2023年(単位) 182

表103 カナダ:航空機プラットフォーム市場(現役艦隊)、軍事用航空機別、2024~2030年(単位) 183

表104 カナダ:航空機プラットフォーム市場(新規納入)、種類別、

2020~2023年(単位) 183

表105 カナダ:航空機プラットフォーム市場(新規納入)、種類別、

2024~2030年(単位:台) 183

表106 カナダ:航空機プラットフォーム市場(新規納入)、民間航空機別、2020~2023年(単位:台) 184

表107 カナダ:航空機プラットフォーム市場(新規納入)、民間航空機別、2024~2030年(単位:台) 184

表108 カナダ:航空機プラットフォーム市場(新規納入)、軍事用航空機別、2020~2023年(単位:台) 184

表109 カナダ:軍用機別航空機プラットフォーム市場(新規納入)、2024~2030年(単位:台) 185

表110 カナダ:航空機プラットフォーム市場(新規納入)、無人航空機別、2020~2023年(単位:台) 185

表111 カナダ:航空機プラットフォーム市場(新規納入)、無人航空機別、2024~2030年(単位:台) 185

表112 ヨーロッパ:航空機プラットフォーム市場(稼働中の艦隊)、国別、

2020年~2023年(単位) 187

表113 ヨーロッパ:航空機プラットフォーム市場(稼働中艦隊)、国別、

2024年~2030年(単位) 188

表114 ヨーロッパ:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2020年~2023年(単位) 188

表115 ヨーロッパ:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2024年~2030年(単位) 188

表116 ヨーロッパ: 航空機プラットフォーム市場(稼働中の艦隊)、民間航空機別、2020年~2023年(単位) 188

表 117 ヨーロッパ:航空機プラットフォーム市場(稼働中の艦隊)、民間航空機別、2024年~2030年(単位) 189

表118 ヨーロッパ:航空機プラットフォーム市場(稼働中の艦隊)、軍用機別、2020年~2023年(単位:台) 189

表119 ヨーロッパ: 航空機プラットフォーム市場(現役艦隊)、軍事航空機別、2024年~2030年(単位) 189

表 120 ヨーロッパ:航空機プラットフォーム市場(新規納入)、国別、

2020年~2023年(単位) 190

表121 ヨーロッパ:航空機プラットフォーム市場(新規納入)、国別、

2024~2030年(単位:台) 190

表122 ヨーロッパ:航空機プラットフォーム市場(新規納入)、種類別、

2020~2023年(単位:台) 190

表123 ヨーロッパ:航空機プラットフォーム市場(新規納入)、種類別、

2024~2030年(単位:台) 191

表124 ヨーロッパ:航空機プラットフォーム市場(新規納入)、民間航空機別、2020~2023年(単位:台) 191

表125 ヨーロッパ:民間航空機別航空機プラットフォーム市場(新規納入)、2024年~2030年(単位:台) 191

表126 ヨーロッパ: 軍用機別、2020年~2023年(単位:台) 192

表127 ヨーロッパ:軍用機別、2024年~2030年(単位:台) 192

表128 ヨーロッパ:航空機プラットフォーム市場(新規納入)、無人航空機別、2020年~2023年(単位) 192

表129 ヨーロッパ:航空機プラットフォーム市場(新規納品)、無人航空機別、2024年~2030年(単位:台) 192

表130 英国:航空機プラットフォーム市場(稼働中艦隊)、種類別、2020~2023年(単位:台) 193

表131 英国:航空機プラットフォーム市場(稼働中艦隊)、種類別、2024~2030年(単位:台) 193

表132 英国:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、

2020~2023年(単位:台) 193

表133 英国:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、

2024~2030年(単位) 194

表134 英国:航空機プラットフォーム市場(稼働中艦隊)、軍用機別、2020~2023年(単位) 194

表135 英国:軍事航空機別、航空機プラットフォーム市場(稼働中)、2024~2030年(単位:台) 194

表136 英国:種類別、航空機プラットフォーム市場(新規納入)、

2020~2023年(単位:台) 195

表 137 英国:航空機プラットフォーム市場(新規納入)、種類別、

2024~2030年(単位:台) 195

表 138 英国:航空機プラットフォーム市場(新規納入)、民間航空機別、

2020~2023年(単位:台) 195

表139 英国:民間航空機別航空機プラットフォーム市場(新規納入)、

2024~2030年(単位:台) 196

表140 英国:軍事航空機別航空機プラットフォーム市場(新規納入)、2020~2023年(単位:台) 196

表 141 英国:軍事航空機別、航空機プラットフォーム市場(新規納入)、2024~2030年(単位:台) 196

表 142 英国: 航空機プラットフォーム市場(新規納入)、無人航空機別、2020~2023年(単位:台) 197

表 143 英国:航空機プラットフォーム市場(新規納入)、無人航空機別、2024~2030年(単位:台) 197

表144 ドイツ:航空機プラットフォーム市場(稼働中の艦隊)、種類別、2020~2023年(単位:台) 197

表145 ドイツ:航空機プラットフォーム市場(稼働中の艦隊)、種類別、2024~2030年(単位:台) 198

表146 ドイツ:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、2020年~2023年(単位)198

表147 ドイツ:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、2024年~2030年(単位:台) 198

表148 ドイツ:航空機プラットフォーム市場(現役艦隊)、軍事用航空機別、2020~2023年(単位) 198

表149 ドイツ:軍用機別、航空機プラットフォーム市場(稼働艦隊)、2024~2030年(単位) 199

表150 ドイツ:航空機プラットフォーム市場(新規納入)、種類別、

2020~2023年(単位:台) 199

表151 ドイツ:航空機プラットフォーム市場(新規納入)、種類別、

2024~2030年(単位:台) 199

表152 ドイツ:航空機プラットフォーム市場(新規納入)、民間航空機別、2020~2023年(単位:台) 200

表153 ドイツ:航空機プラットフォーム市場(新規納入)、民間航空機別、2024~2030年(単位:台) 200

表154 ドイツ:軍用機別航空機プラットフォーム市場(新規納入)、2020~2023年(単位:台) 200

表155 ドイツ:軍事用航空機別、航空機プラットフォーム市場(新規納入)、2024~2030年(単位:台) 201

表156 ドイツ:航空機プラットフォーム市場(新規納入)、無人航空機別、2020~2023年(単位:台) 201

表157 ドイツ:航空機プラットフォーム市場(新規納入)、無人航空機別、2024~2030年(単位:台) 201

表158 フランス:航空機プラットフォーム市場(稼働中の艦隊)、種類別、

2020~2023年(単位) 202

表159 フランス:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2024~2030年(単位) 202

表160 フランス:航空機プラットフォーム市場(稼働中の艦隊)、民間航空機別、2020年~2023年(単位:台) 202

表161 フランス:航空機プラットフォーム市場(現役艦隊)、民間航空機別、2024年~2030年(単位:台) 202

表162 フランス:航空機プラットフォーム市場(現役艦隊)、軍事用航空機別、2020~2023年(単位:台) 203

表163 フランス:軍事用航空機別、航空機プラットフォーム市場(稼働中)、2024~2030年(単位:台) 203

表164 フランス:種類別、航空機プラットフォーム市場(新規納入)、

2020~2023年(単位:台) 203

表165 フランス:航空機プラットフォーム市場(新規納入)、種類別、

2024~2030年(単位:台) 203

表166 フランス:航空機プラットフォーム市場(新規納入)、民間航空機別、2020~2023年(単位:台) 204

表167 フランス:民間航空機別、航空機プラットフォーム市場(新規納入)、2024~2030年(単位:台) 204

表168 フランス:軍事用航空機別、航空機プラットフォーム市場(新規納入)、2020~2023年(単位:台) 204

表169 フランス:軍事用航空機別、航空機プラットフォーム市場(新規納入)、2024~2030年(単位:台) 205

表170 フランス:航空機プラットフォーム市場(新規納入)、無人航空機別、2020~2023年(単位:台) 205

表171 フランス:航空機プラットフォーム市場(新規納入)、無人航空機別、2024~2030年(単位:台) 205

表172 イタリア:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2020~2023年(単位) 206

表173 イタリア:航空機プラットフォーム市場(現役艦隊)、種類別、

2024~2030年(単位) 206

表174 イタリア:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、

2020~2023年(単位:機) 206

表175 イタリア:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、

2024~2030年(単位) 206

表176 イタリア:航空機プラットフォーム市場(現役艦隊)、軍用機別、2020~2023年(単位) 207

表177 イタリア:軍事用航空機別、航空機プラットフォーム市場(稼働中)、2024~2030年(単位:台) 207

表178 イタリア:種類別、航空機プラットフォーム市場(新規納入)、

2020~2023年(単位:台) 207

表179 イタリア:航空機プラットフォーム市場(新規納入)、種類別、

2024~2030年(単位:台) 207

表180 イタリア:航空機プラットフォーム市場(新規納入)、民間航空機別、2020~2023年(単位:台) 208

表181 イタリア:民間航空機別航空機プラットフォーム市場(新規納入)、2024~2030年(単位:台) 208

表182 イタリア:軍事用航空機別航空機プラットフォーム市場(新規納入)、2020~2023年(単位:台) 208

表183 イタリア:軍事用航空機別、航空機プラットフォーム市場(新規納入)、2024~2030年(単位:台) 209

表184 イタリア:航空機プラットフォーム市場(新規納入)、無人航空機別、2020~2023年(単位:台) 209

表185 イタリア:航空機プラットフォーム市場(新規納入)、無人航空機別、2024~2030年(単位:台) 209

表186 アイルランド:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2020~2023年(単位) 210

表187 アイルランド:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2024~2030年(単位) 210

表 188 アイルランド:航空機プラットフォーム市場(稼働中艦隊)、民間航空機別、2020~2023年(単位:台) 210

表189 アイルランド:航空機プラットフォーム市場(稼働中艦隊)、民間航空機別、2024年~2030年(単位) 210

表190 アイルランド:航空機プラットフォーム市場(新規納入)、種類別、

2020年~2023年(単位) 211

表 191 アイルランド:航空機プラットフォーム市場(新規納入)、種類別、

2024~2030年(単位:台) 211

表 192 アイルランド:航空機プラットフォーム市場(新規納入)、民間航空機別、2020~2023年(単位:台) 211

表193 アイルランド:民間航空機別、航空機プラットフォーム市場(新規納入)、2024年~2030年(単位:台) 211

表194 アジア太平洋地域:国別、航空機プラットフォーム市場(稼働中艦隊)、2020年~2023年(単位:台) 214

表195 アジア太平洋地域:航空機プラットフォーム市場(稼働中艦隊)、国別、2024年~2030年(単位) 214

表196 アジア太平洋地域:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2020~2023年(単位) 214

表197 アジア太平洋地域:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2024~2030年(単位) 215

表198 アジア太平洋地域:航空機プラットフォーム市場(稼働中の艦隊)、民間航空機別、2020年~2023年(単位) 215

表199 アジア太平洋地域:航空機プラットフォーム市場(稼働中の艦隊)、民間航空機別、2024年~2030年(単位) 215

表 200 アジア太平洋地域:航空機プラットフォーム市場(稼働中艦隊)、軍事用航空機別、2020~2023年(単位) 216

表201 アジア太平洋地域:軍事用航空機別、航空機プラットフォーム市場(稼働中)、2024~2030年(単位) 216

表202 アジア太平洋地域:航空機プラットフォーム市場(新規納入)、国別、2020年~2023年(単位:台) 216

表203 アジア太平洋地域:航空機プラットフォーム市場(新規納入)、国別、2024年~2030年(単位:台) 217

表204 アジア太平洋地域:航空機プラットフォーム市場(新規納入)、種類別、

2020~2023年(単位:台) 217

表205 アジア太平洋地域:航空機プラットフォーム市場(新規納入)、種類別、

2024~2030年(単位:台) 217

表 206 アジア太平洋地域:航空機プラットフォーム市場(新規納入)、民間航空機別、2020年~2023年(単位) 218

表207 アジア太平洋地域:航空機プラットフォーム市場(新規納入)、民間航空機別、2024~2030年(単位:台) 218

表208 アジア太平洋地域:軍事用航空機別航空機プラットフォーム市場(新規納入)、2020年~2023年(単位:台) 218

表 209 アジア太平洋地域:軍事用航空機別、航空機プラットフォーム市場(新規納入)、2024~2030年(単位) 219

表210 アジア太平洋地域:航空機プラットフォーム市場(新規納入)、無人航空機別、2020~2023年(単位:台) 219

表211 アジア太平洋地域:航空機プラットフォーム市場(新規納入)、無人航空機別、2024年~2030年(単位:台) 219

表212 中国:航空機プラットフォーム市場(稼働中の艦隊)、種類別、

2020~2023年(単位) 220

表213 中国:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2024~2030年(単位) 220

表214 中国:航空機プラットフォーム市場(稼働中艦隊)、民間航空機別、

2020~2023年(単位) 220

表215 中国:航空機プラットフォーム市場(稼働中艦隊)、民間航空機別、

2024~2030年(単位) 220

表216 中国:航空機プラットフォーム市場(新規納入)、種類別、

2020~2023年(単位) 221

表217 中国:航空機プラットフォーム市場(新規納入)、種類別、

2024~2030年(単位) 221

表218 中国:航空機プラットフォーム市場(新規納入)、民間航空機別、2020年~2023年(単位:台) 221

表219 中国:航空機プラットフォーム市場(新規納入)、民間航空機別、2024年~2030年(単位:台) 221

表220 中国:航空機プラットフォーム市場(新規納入)、無人航空機別、2020年~2023年(単位:台) 222

表221 中国:航空機プラットフォーム市場(新規納入)、無人航空機別、2024~2030年(単位:台) 222

表222 日本:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2020~2023年(単位) 222

表223 日本:航空機プラットフォーム市場(稼働艦隊)、種類別、

2024~2030年(単位) 223

表224 日本:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、

2020~2023年(単位) 223

表225 日本:航空機プラットフォーム市場(現役艦隊)、民間航空機別、

2024~2030年(単位) 223

表 226 日本:航空機プラットフォーム市場(現役艦隊)、軍用機別、2020~2023年(単位:台) 224

表227 日本:航空機プラットフォーム市場(現役艦隊)、軍事用航空機別、2024年~2030年(単位:台) 224

表228 日本:航空機プラットフォーム市場(新規納入)、種類別、

2020年~2023年(単位:台) 224

表229 日本:航空機プラットフォーム市場(新規納入)、種類別、

2024~2030年(単位:台) 224

表230 日本:航空機プラットフォーム市場(新規納入)、民間航空機別、2020~2023年(単位:台) 225

表231 日本:航空機プラットフォーム市場(新規納入)、民間航空機別、2024~2030年(単位:台) 225

表232 日本:航空機プラットフォーム市場(新規納入)、軍事用航空機別、2020~2023年(単位:台) 225

表233 日本:軍用機別航空機プラットフォーム市場(新規納入)、2024~2030年(単位:台) 226

表234 日本:航空機プラットフォーム市場(新規納入)、無人航空機別、2020~2023年(単位:台) 226

表235 日本:航空機プラットフォーム市場(新規納入)、無人航空機別、2024~2030年(単位:台) 226

表236 インド:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2020~2023年(単位) 227

表237 インド:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2024~2030年(単位) 227

表238 インド:航空機プラットフォーム市場(現役艦隊)、民間航空機別、

2020~2023年(単位:台) 227

表239 インド:航空機プラットフォーム市場(現役艦隊)、民間航空機別、

2024~2030年(単位) 227

表 240 インド:航空機プラットフォーム市場(稼働中艦隊)、軍用機別、2020~2023年(単位) 228

表241 インド:航空機プラットフォーム市場(現役艦隊)、軍事用航空機別、2024~2030年(単位:台) 228

表242 インド:航空機プラットフォーム市場(新規納入)、種類別、

2020~2023年(単位:台) 228

表 243 インド:航空機プラットフォーム市場(新規納入)、種類別、

2024~2030年(単位:台) 228

表 244 インド:航空機プラットフォーム市場(新規納入)、民間航空機別、2020~2023年(単位:台) 229

表245 インド:航空機プラットフォーム市場(新規納入)、民間航空機別、2024~2030年(単位:台) 229

表246 インド:航空機プラットフォーム市場(新規納入)、軍事航空機別、2020~2023年(単位:台) 229

表247 インド:軍事用航空機別、航空機プラットフォーム市場(新規納入)、2024~2030年(単位:台) 230

表248 インド: 航空機プラットフォーム市場(新規納入)、無人航空機別、2020~2023年(単位:台) 230

表 249 インド:航空機プラットフォーム市場(新規納入)、無人航空機別、2024~2030年(単位:台) 230

表250 オーストラリア:航空機プラットフォーム市場(稼働中の艦隊)、種類別、

2020~2023年(単位:台) 231

表251 オーストラリア:航空機プラットフォーム市場(稼働中の艦隊)、種類別、

2024~2030年(単位:台) 231

表252 オーストラリア:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、2020年~2023年(単位) 231

表 253 オーストラリア:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、2024~2030年(単位) 232

表254 オーストラリア:航空機プラットフォーム市場(現役艦隊)、軍用機別、2020~2023年(単位) 232

表255 オーストラリア:軍事航空機別、航空機プラットフォーム市場(稼働中艦隊)、2024~2030年(単位:台) 232

表256 オーストラリア:種類別、航空機プラットフォーム市場(新規納入)、

2020~2023年(単位) 233

表257 オーストラリア:航空機プラットフォーム市場(新規納入)、種類別、

2024~2030年(単位) 233

表258 オーストラリア:航空機プラットフォーム市場(新規納入)、民間航空機別、2020~2023年(単位:台) 233

表259 オーストラリア:航空機プラットフォーム市場(新規納入)、民間航空機別、2024~2030年(単位:台) 234

表260 オーストラリア:軍用機別航空機プラットフォーム市場(新規納入)、2020~2023年(単位:台) 234

表261 オーストラリア:軍事用航空機別、航空機プラットフォーム市場(新規納入)、2024~2030年(単位:台) 234

表262 オーストラリア:航空機プラットフォーム市場(新規納入)、無人航空機別、2020~2023年(単位:台) 234

表 263 オーストラリア:航空機プラットフォーム市場(新規納入)、無人航空機別、2024~2030年(単位:台) 235

表 264 韓国:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2020~2023年(単位) 235

表 265 韓国:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2024~2030年(単位) 235

表 266 韓国:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、2020~2023年(単位) 236

表 267 韓国:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、2024~2030年(単位) 236

表 268 韓国:軍用機別航空機プラットフォーム市場(稼働艦隊)、2020~2023年(単位) 236

表 269 韓国:軍事用航空機別、航空機プラットフォーム市場(稼働艦隊)、2024~2030年(単位) 237

表270 韓国:航空機プラットフォーム市場(新規納入)、種類別、2020~2023年(単位:台) 237

表271 韓国:航空機プラットフォーム市場(新規納入)、種類別、2024~2030年(単位:台) 237

表 272 韓国:航空機プラットフォーム市場(新規納入)、

民間航空機別、2020~2023年(単位:台) 238

表 273 韓国:航空機プラットフォーム市場(新規納入)、

民間航空機別、2024~2030年(単位) 238

表274 韓国:航空機プラットフォーム市場(新規納入)、軍事航空機別、2020~2023年(単位) 238

表 275 韓国:航空機プラットフォーム市場(新規納入)、

軍事用航空機別、2024~2030年(単位) 239

表 276 韓国:航空機プラットフォーム市場(新規納入)、

無人航空機別、2020~2023年(単位) 239

表277 韓国:航空機プラットフォーム市場(新規納入)、

無人航空機別、2024~2030年(単位) 239

表 278 シンガポール:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2020~2023年(単位:台) 240

表 279 シンガポール:航空機プラットフォーム市場(稼働中艦隊)、種類別、

2024~2030年(単位) 240

表280 シンガポール:航空機プラットフォーム市場(稼働中艦隊)、民間航空機別、2020~2023年(単位) 240

表281 シンガポール:航空機プラットフォーム市場(稼働艦隊)、民間航空機別、2024年~2030年(単位) 240

表 282 シンガポール:航空機プラットフォーム市場(現役艦隊)、軍事用航空機別、2020~2023年(単位) 241

表283 シンガポール:軍事用航空機別、航空機プラットフォーム市場(稼働中)、2024~2030年(単位:台) 241

表284 シンガポール:種類別、航空機プラットフォーム市場(新規納入)、

2020~2023年(単位) 241

表285 シンガポール:航空機プラットフォーム市場(新規納入)、種類別、

2024~2030年(単位) 241

表286 シンガポール:航空機プラットフォーム市場(新規納入)、民間航空機別、2020年~2023年(単位:台) 242

表287 シンガポール:航空機プラットフォーム市場(新規納入)、民間航空機別、2024年~2030年(単位:台) 242

表288 シンガポール:軍事用航空機別航空機プラットフォーム市場(新規納入)、2020~2023年(単位:台) 242

表289 シンガポール:軍事航空機別、航空機プラットフォーム市場(新規納入)、2024~2030年(単位:台) 242

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/