予測期間中の支援技術(AT)市場の規模は?

- 支援技術(AT)は、さまざまな障害の種類や年齢層に合わせた製品を提供することで、障害を持つ人々に対応するダイナミックな市場です。 テクノロジー業界をリードするGlobalFoundriesは、人工知能(AI)と機械学習(ML)をIoT対応のウェアラブル技術に統合することで、この分野で躍進しています。 ユーザー中心設計は、機能能力を高める補助機器を開発する上で重要な要素です。これらのイノベーションは、整形外科的疾患や神経疾患、てんかん、筋肉の動きの障害、学習障害など、さまざまな障害に対応しています。補助器具の市場は広大かつ多様であり、用途別ではクリニックから在宅介護まで多岐にわたります。

- また、障害を持つ人々、高齢者、障害を持つ人々など、機能向上を可能にするガジェットや機器の恩恵を受ける人はすべて対象となります。発展途上国では、手頃な価格で利用しやすい補助技術のニーズがますます認識されるようになっています。GlobalFoundriesの包括的なテクノロジーの創造への取り組みは、この課題への取り組みに向けた一歩です。神経内科同盟(Neurological Alliance)をはじめとする組織は、神経疾患を持つ個人のユニークなニーズを満たすソリューションの実現に向けて取り組んでいます。支援技術は、障害を持つ人々が求める多様な機能に対応する革新的なソリューションを提供することで、生活を変えています。市場の未来は、AI、ML、IoTなどの先進技術を統合し、よりパーソナライズされた効果的なソリューションを生み出すことにあります。

この支援技術(AT)市場はどのように区分され、最大の区分はどれでしょうか?

支援技術(AT)市場調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

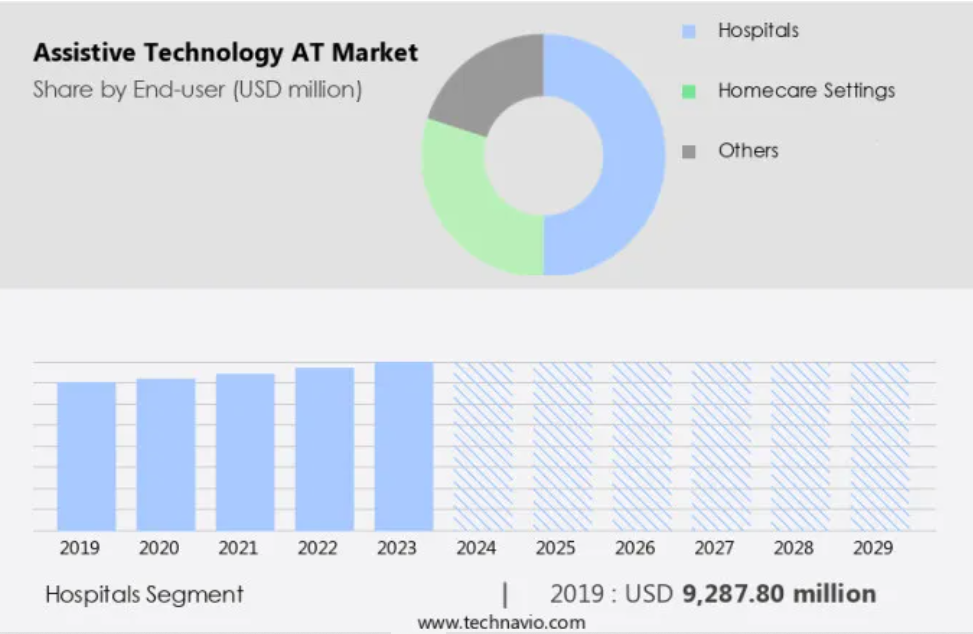

- エンドユーザー

- 病院

- 在宅医療

- その他

- デバイス

- 感覚補助

- 移動補助

- その他

- 地域

- 北米

- カナダ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア

- 中国

- インド

- 日本

- その他

- 北米

エンドユーザー別洞察

- 病院セグメントは、予測期間中に著しい成長を遂げると推定されています。

この市場は、障害者や負傷からの回復期にある人の機能性を向上させることを目的とした、さまざまなデバイスを網羅しています。補聴器や眼鏡などの聴覚補助器具、移動補助器具やコミュニケーションツールなどのその他の製品タイプは、この市場の不可欠な要素です。特に病院セグメントでは、専門的なケアを必要とする入院患者の数が多いため、病院はATの主要なエンドユーザーとなっています。病院などの高度医療施設では、進化する患者のニーズに応えるために、医療用ベッドやリクライニングチェアなどの最新技術を導入しています。これらの投資により、病院は優れたヘルスケアサービスや治療オプションを提供できるようになり、患者ケアと治療結果の向上につながります。事故の増加とそれに伴うリハビリテーションの必要性が高まる中、病院や在宅ケアの現場における支援技術の需要は引き続き増加しています。

病院セグメントは2019年に92.9億米ドルと評価され、予測期間中に緩やかな増加を示しました。

地域分析

- ヨーロッパは予測期間中に世界市場の成長に37%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

北米市場は、高度な医療施設、医療費の増加、メディケイドのような政府プログラムにより成長を遂げています。この多額の資金により、車椅子、移動補助器具、補聴器などの高度な製品の入手が保証されています。食品医薬品局(FDA)は患者の安全を最優先事項とし、病院用ベッドによる巻き込みや負傷のリスクを最小限に抑えるための規制を実施しています。メーカーは油圧式、手動式、電動式ベッドの操作と使用について、FDAの推奨事項に従う必要があります。人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)、ウェアラブルテクノロジーは、ATを変革し、さまざまな障害や年齢層に合わせたパーソナライズされたソリューションを提供しています。ユーザー中心設計は、アクセシブルでインクルーシブなテクノロジーを開発するために不可欠です。GlobalFoundriesは、他の大手テクノロジー企業とともに、消費者の進化するニーズに応えるためにATの研究開発に投資しています。

市場力学

支援技術(AT)市場の調査会社は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

支援技術(AT)市場の採用増加につながる主な市場推進要因は何でしょうか?

整形外科および神経内科の疾患の増加が、市場の主な推進要因となっています。

- この市場は障害を持つ個人を対象としており、機能能力の向上やさまざまな障害の種類や年齢層に対応するよう設計された幅広い種類の製品を提供しています。これらの製品には、車椅子などの移動補助器具、聴力増強用機器、視力増強用機器などがあります。GlobalFoundriesをはじめとするテクノロジー企業は、AI、ML、IoT、ウェアラブルテクノロジーに投資し、これらの補助器具のユーザー中心設計の開発に取り組んでいます。高額な費用や認知度の低さにもかかわらず、病院、在宅ケアの現場、クリニックなどでは、障害を持つ人々のニーズに積極的に取り組んでいます。 整形外科疾患や神経内科疾患、例えばてんかんや筋肉の運動障害などには、医療用ベッド、リクライニングチェア、移乗用リフト、その他の移動補助器具などの専門的な補助器具が必要です。

- また、関節炎や股関節・膝の疾患を抱える高齢者も、こうした製品に大きく依存しています。 市場は、事故や非致死性の負傷の増加によって牽引されており、患者の安全と支援技術に対する需要が高まっています。 北欧資本やその他の投資家による医療費や可処分所得の増加により、発展途上国でもこうした技術の導入が進んでいます。 市場には、読書補助具、感覚補助具、その他の補助装置など、さまざまな製品タイプが含まれています。市場力学は、コストの上昇、普及率の低さ、障害者のニーズに対応するための最新技術の必要性といった要因に影響を受けます。

支援技術(AT)市場を形成する市場動向とはどのようなものでしょうか?

都市部における消費者の健康とウェルネスに対する意識の高まりが、市場における今後のトレンドです。

- 支援技術は、特に都市部の高齢者人口の間で、障害者の機能的能力を高めるために不可欠なツールとなっています。これらのテクノロジーは、運動機能障害、聴覚障害、視覚障害など、さまざまな障害に対応しています。製品の種類は、車椅子や歩行器などの移動補助器具から、補聴器や視覚補助装置などの感覚補助器具まで多岐にわたります。世界的な支援技術市場は、障害者の増加、医療費の高騰、新興国での普及率の低さにより、著しい成長を見せています。この市場は、人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)、ウェアラブルテクノロジーの革新によって牽引されています。

- さらに、ユーザー中心設計は、エンドユーザーの特定のニーズを満たすことを保証する、支援技術の開発における重要な要素です。この市場には、読書補助具、感覚補助具、クリニック、在宅ケアの現場、病院、その他の医療施設で使用されるその他の補助機器など、さまざまな製品タイプが含まれています。病院セグメントは市場に大きく貢献しており、患者の安全、移動、機能能力を確保するための補助製品に対する需要が高い。市場には、医療用ベッド、リクライニングチェア、移乗用リフト、患者安全システムなど、事故や非致死性外傷用の補助機器も含まれる。補助技術の利点にもかかわらず、高コストと認知度の低さが、その普及の大きな課題となっている。

- しかし、先進的な取り組みと最新の技術により、特に高齢者を中心に都市部での普及率は上昇しています。 先進国における医療費の増加と可処分所得の増加は、市場の成長を後押しすると見込まれています。 また、発展途上国でも市場は拡大しており、障害者の増加とニーズに対する認識の高まりにより、支援技術の必要性が高まっています。世界点字デーや、Vision-Aidや神経内科同盟などの組織による取り組みは、障害者にとって支援技術の重要性に対する認識を高めています。支援技術市場の将来は有望であり、AI、ML、IoTなどの先進技術の継続的な革新と統合が見込まれています。

支援技術(AT)市場は成長の過程でどのような課題に直面しているのでしょうか?

移動補助製品の高コストは、産業用成長に影響を与える主な課題です。

- この市場は、移動障害、聴覚障害、視覚障害など、さまざまな障害を持つ人々を対象としています。製品の種類には、車椅子や歩行器などの移動補助器具、補聴器、視覚補助装置、感覚補助装置などがあります。年齢層は、学習障害を持つ子供から高齢者までさまざまです。GlobalFoundries、Apple、その他の大手テクノロジー企業は、AI、ML、IoT、ウェアラブルテクノロジーに投資し、補助器具のユーザー中心設計の開発に取り組んでいます。高額な費用と認知度の低さが市場における大きな課題となっています。

- 例えば、病院では医療用ベッド、リクライニングチェア、移乗リフト、患者安全システムなどの補助製品によって機能能力が向上します。在宅ケアでは、障害を持つ人々にとって、特にてんかん、筋肉の動き、整形外科疾患などの神経内科疾患を持つ人々にとって、補助技術は不可欠です。しかし、コストの高騰と最新技術の登場により、普及率は依然として低いままでした。インド、中国、アフリカ諸国などの発展途上国では、財政的な制約により、支援技術の普及率はさらに低くなっています。 こうした課題にもかかわらず、支援技術の革新は、障害者の機能能力の向上と生活の質の改善を目的として、健康状態に積極的に取り組んでいます。

独占的な顧客層

支援技術(AT)市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 また、普及率に基づく各地域の導入率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実行し、産業用市場での存在感を高めています。

Boundless Assistive Technology LLC – 同社は、聴覚障害者のコミュニケーション能力を高めることを目的とした支援技術(AT)ソリューションの提供を専門としています。

支援技術(AT)市場の調査および成長に関するレポートには、市場の競合状況の詳細な分析と、主要企業に関する情報が含まれています。

- Boundless Assistive Technology LLC

- Demant AS

- Freedom Scientific Inc.

- GF Health Products Inc.

- GN Store Nord AS

- Invacare Corp.

- Karma Medical Products Co. Ltd.

- MED EL Medical Electronics.

- Medical Depot Inc.

- Medline Industries LP

- NOVA Medical Products

- Ossenberg GmbH

- Ostrich Mobility Instruments Pvt. Ltd.

- Ottobock SE and Co. KGaA

- Permobil AB

- Persona Medical

- Pride Mobility Products Corp.

- Sonova AG

- Starkey Laboratories Inc.

- Sunrise Medical LLC

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界関係者の強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「産業に特化した企業」、「多角経営企業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類します。

リサーチアナリストの概要

支援技術(AT)は、さまざまな障害を持つ個人の機能的能力を向上させることを目的とした、ダイナミックで成長中の市場です。この分野には幅広い種類の製品が含まれ、それぞれが特定の障害の種類や年齢層に対応しています。AT市場は広大かつ多様であり、人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)、ウェアラブルテクノロジーの革新を取り入れています。ATの世界市場は、障害者の増加、高齢化、医療費の高騰によって牽引されています。世界保健機関(WHO)によると、世界には約10億人の障害者がいると言われています。この膨大な人口は、支援機器にとって未開拓の巨大な市場を意味します。最も一般的な障害のひとつに視覚障害があります。読書補助具や感覚補助具などの視覚補助機器は高い需要があります。これらの機器には、補聴器、視覚補助具、視覚や聴覚に障害を持つ人の機能能力を向上させることを目的としたその他の補助機器などがあります。AT市場のもう一つの成長分野は移動補助具です。これらの製品は、加齢や健康上の理由で移動に困難を抱える人々を対象としています。

さらに、車椅子、歩行器、移乗リフトなどがその例です。AIやMLなどの最新技術の活用により、移動補助具はより使いやすく、利用しやすくなっています。ATの需要が高まっているにもかかわらず、市場への導入には課題があります。 高額な費用と認知度の低さが、多くの障害者にとって参入の大きな障壁となっています。 さらに、新興国ではリソースや受容率が限られているため、ATの導入と採用には独自の課題があります。 医療分野はATの重要な市場であり、病院、在宅ケアの現場、診療所で用途別に応用されています。 補助技術は、入院患者の安全性を向上させ、機能能力を高めるために病院で広く使用されています。在宅医療の現場では、ATは個人の自立を支援し、生活の質を向上させるために使用されています。ATの利用は医療現場に限ったものではありません。移動補助器具から学習障害や神経内科疾患を持つ人々を支援する機器まで、日常生活でも支援技術が使用されています。例えば、筋活動装置や体重負荷支持システムは、整形外科疾患や神経内科疾患を持つ人々によく使用されています。ATの採用は、健康状態、可処分所得、医療費支出など、さまざまな要因に影響されます。例えば、てんかん患者は、発作を検知して介護者に警告を発する装着型テクノロジーの恩恵を受ける可能性があります。しかし、このような機器は高額であるため、一部の患者には利用が制限される可能性があります。

支援技術の市場は多様かつ流動的であり、障害者の増加、高齢化、医療費の高騰によって牽引されています。AI、ML、IoTなどの最新技術の利用により、この分野は変革の時を迎えており、支援製品はより使いやすく、利用しやすくなっています。しかし、高コストや認知不足などの課題は、市場導入の大きな障壁となっています。医療分野、特に病院や在宅医療の現場は、ATにとって重要な市場であり、用途別では患者の安全確保から、さまざまな障害を持つ人々の機能能力の向上まで多岐にわたります。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

エグゼクティブサマリー – デバイスによる市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場データ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 グローバル支援技術(AT)市場 2019年~2023年

歴史的市場規模 – 世界支援技術(AT)市場 2019年~2023年(百万ドル)

5.2 エンドユーザーセグメント分析 2019年~2023年

歴史的市場規模 – エンドユーザーセグメント 2019年~2023年 ($百万)

5.3 デバイスセグメント分析 2019年~2023年

歴史的市場規模 – デバイスセグメント 2019年~2023年 ($百万)

5.4 地域セグメント分析 2019年~2023年

地域セグメントの市場規模推移 2019年~2023年 ($百万)

5.5 国セグメント分析 2019年~2023年

国セグメントの市場規模推移 2019年~2023年 ($百万)

6 定性的分析

6.1 世界の支援技術(AT)市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年および2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年および2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年および2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 エンドユーザー別市場区分

8.1 市場区分

エンドユーザーに関する図表 – 市場シェア 2024年~2029年(%)

エンドユーザーに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 エンドユーザー別比較

エンドユーザー別比較に関する図表

エンドユーザー別比較に関するデータ表

8.3 病院 – 市場規模・予測 2024年~2029年

病院 – 市場規模・予測 2024年~2029年 ($百万)

病院 – 市場規模・予測 2024年~2029年 ($百万)

病院 – 前年比成長率 2024年~2029年 (%)

病院に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.4 在宅医療 – 市場規模および予測 2024年から2029年

在宅医療に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

在宅医療に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

在宅医療の設定に関するチャート – 2024年から2029年の前年比成長率(%)

在宅医療の設定に関するデータテーブル – 2024年から2029年の前年比成長率(%)

8.5 その他 – 市場規模および予測 2024年から2029年

その他に関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

その他に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

その他に関するチャート – 前年比成長率 2024年~2029年 (%)

その他に関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.6 エンドユーザー別市場機会

エンドユーザー別市場機会 ($百万)

エンドユーザー別市場機会に関するデータ表 ($百万)

9 デバイス別市場区分

9.1 市場区分

デバイス別市場シェア 2024年~2029年(%)の図表

デバイス別市場シェア 2024年~2029年(%)のデータ表

9.2 デバイス別比較

デバイス別比較の図表

デバイス別比較のデータ表

9.3 感覚補助具 – 市場規模および予測 2024年~2029年

補助具 – 市場規模・予測 2024年~2029年(百万ドル)の図表

補助具 – 市場規模・予測 2024年~2029年(百万ドル)のデータテーブル

補助具 – 前年比成長率 2024年~2029年(%)の図表

補助具 – 前年比成長率 2024年~2029年(%)のデータテーブル

9.4 移動補助器具 – 市場規模・予測 2024年~2029年

移動補助器具に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

移動補助器具に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

移動補助器具に関する図表 – 前年比成長率 2024年~2029年 (%)

モビリティ補助器具に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 その他 – 市場規模および予測 2024年から2029年

その他に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

その他に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

その他に関する図表 – 2024年から2029年までの前年比成長率(%)

その他に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

9.6 デバイス別市場機会

デバイス別市場機会(百万ドル)

デバイス別市場機会に関するデータテーブル(百万ドル)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

11 地域別概観

11.1 地域別セグメンテーション

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域別比較

地域別比較に関する図表

地域別比較に関するデータ表

11.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模および予測 2024年~2029年 ($百万) の図表

北米 – 市場規模および予測 2024年~2029年 ($百万) のデータテーブル

北米 – 前年比成長率 2024年~2029年 (%) の図表

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.4 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

欧州に関する図表 – 2024年から2029年までの前年比成長率(%)

欧州に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.5 アジア – 市場規模および予測 2024年から2029年

アジアに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

アジアに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

アジアに関するチャート – 前年比成長率 2024年~2029年 (%)

アジアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.6 世界のその他地域 (ROW) – 市場規模および予測 2024年~2029年

その他世界(ROW)に関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

その他世界(ROW)に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

その他世界(ROW)に関する図表 – 前年比成長率 2024年~2029年(%)

世界のその他の地域(ROW)に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関する図表 – 2024年から2029年までの前年比成長率(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.8 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関するチャート – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.9 日本 – 市場規模・予測 2024年~2029年

日本の表 – 市場規模・予測 2024年~2029年 ($百万)

日本のデータ表 – 市場規模・予測 2024年~2029年 ($百万)

日本のグラフ – 前年比成長率 2024年~2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年 (%)

11.10 英国 – 市場規模および予測 2024年~2029年

英国に関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

英国に関する図表 – 前年比成長率 2024年~2029年(%)

英国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.11 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.12 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 フランス – 市場規模・予測 2024年~2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

フランスに関する図表 – 前年比成長率 2024年~2029年(%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.14 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関する図表 – 前年比成長率 2024年から2029年(%)

インドに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.15 ブラジル – 市場規模および予測 2024年~2029年

ブラジルに関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

ブラジルに関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

ブラジルに関する図表 – 2024年から2029年までの前年比成長率(%)

ブラジルに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.16 アラブ首長国連邦(UAE) – 市場規模・予測 2024-2029

アラブ首長国連邦に関する図表 – 市場規模・予測 2024-2029 ($百万)

UAEに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

UAEに関するチャート – 前年比成長率 2024年~2029年 (%)

UAEに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 地域別の市場機会

地域別の市場機会 ($百万)

地域別の市場機会に関するデータ表 ($百万)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/阻害要因

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重大性に関する概要

13.3 業界の混乱

混乱要因の概要

13.4 業界のリスク

主要リスクが事業に与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場での位置付け

企業の位置付けと分類のマトリックス

14.4 Demant AS

Demant AS – 概要

Demant AS – 事業セグメント

Demant AS – 主要製品

Demant AS – セグメントの焦点

SWOT

14.5 GFヘルスケア・プロダクツ社

GFヘルスケア・プロダクツ社 – 概要

GFヘルスケア・プロダクツ社 – 製品 / サービス

GFヘルスケア・プロダクツ社 – 主要製品

SWOT

14.6 GN Store Nord AS

GN Store Nord AS – 概要

GN Store Nord AS – 事業セグメント

GN Store Nord AS – 主要ニュース

GN Store Nord AS – 主要製品

GN Store Nord AS – セグメントフォーカス

SWOT

14.7 Invacare Corp.

Invacare Corp. – 概要

Invacare Corp. – 事業セグメント

Invacare Corp. – 主なニュース

Invacare Corp. – 主な製品

Invacare Corp. – セグメントフォーカス

SWOT

14.8 Karma Medical Products Co. Ltd.

Karma Medical Products Co. Ltd. – 概要

Karma Medical Products Co. Ltd. – 製品 / サービス

Karma Medical Products Co. Ltd. – 主な製品・サービス

SWOT

14.9 MED EL Medical Electronics.

MED EL Medical Electronics. – 概要

MED EL Medical Electronics. – 製品 / サービス

MED EL Medical Electronics. – 主なニュース

MED EL Medical Electronics. – 主な製品・サービス

SWOT

14.10 Medical Depot Inc.

Medical Depot Inc. – 概要

Medical Depot Inc. – 製品 / サービス

メディカルデポ株式会社 – 主な製品

SWOT

14.11 Medline Industries LP

メドライン・インダストリーズLP – 概要

メドライン・インダストリーズLP – 製品 / サービス

メドライン・インダストリーズLP – 主な製品

SWOT

14.12 NOVA Medical Products

NOVAメディカルプロダクツ – 概要

NOVAメディカルプロダクツ – 製品 / サービス

NOVAメディカルプロダクツ – 主な製品

SWOT

14.13 Ossenberg GmbH

オッセンベルクGmbH – 概要

Ossenberg GmbH – 製品 / サービス

Ossenberg GmbH – 主な製品

SWOT

14.14 Ostrich Mobility Instruments Pvt. Ltd.

Ostrich Mobility Instruments Pvt. Ltd. – 概要

Ostrich Mobility Instruments Pvt. Ltd. – 製品 / サービス

Ostrich Mobility Instruments Pvt. Ltd. – 主な製品

SWOT

14.15 Permobil AB

Permobil AB – 概要

Permobil AB – 製品 / サービス

Permobil AB – 主なニュース

Permobil AB – 主な製品

SWOT

14.16 Sonova AG

Sonova AG – 概要

Sonova AG – 事業セグメント

Sonova AG – 主な製品

Sonova AG – セグメントの焦点

SWOT

14.17 Starkey Laboratories Inc.

Starkey Laboratories Inc. – 概要

Starkey Laboratories Inc. – 製品 / サービス

Starkey Laboratories Inc. – 主な製品・サービス

SWOT

14.18 Sunrise Medical LLC

Sunrise Medical LLC – 概要

Sunrise Medical LLC – 製品 / サービス

Sunrise Medical LLC – 主な製品・サービス

SWOT

15 付録

15.1 レポートの対象範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/