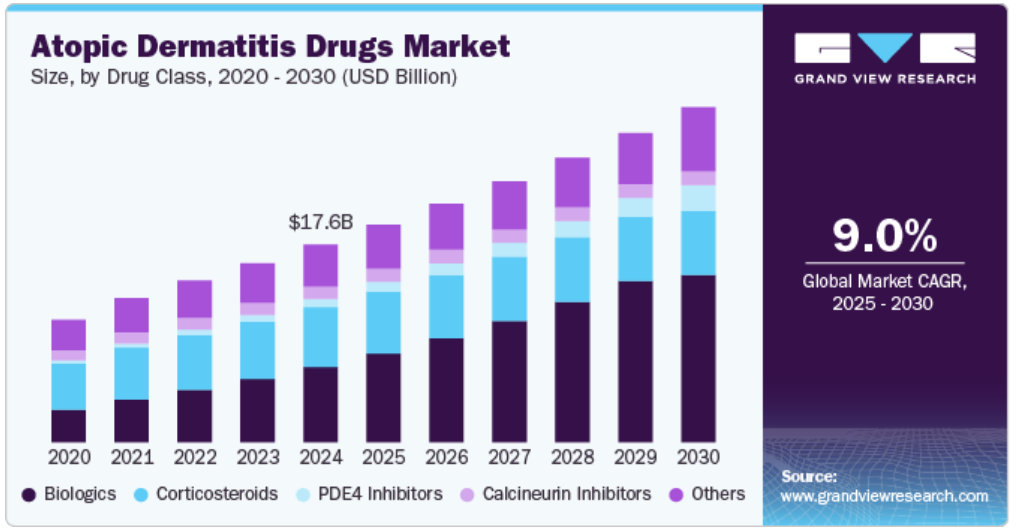

薬物分類別洞察

生物学的製剤セグメントが市場を独占し、2024年には世界的な収益の38.07%を占めました。生物学的製剤セグメントの成長は、高い有効性、製品承認の増加、アトピー性皮膚炎の生物学的製剤の強固なパイプラインの可用性による生物学的製剤の需要の高まりによって促進されています。生物学的製剤は、従来の局所治療薬よりも臨床的に大きな利点があります。それは、症状のみに対処するのではなく、疾患を助長する炎症メカニズムを標的としているためです。これらの薬剤の特異性が高いことが、競争優位性につながっています。例えば、2024年2月、ガルデルマは、米国FDAが同社の生物学的製剤承認申請(BLA)を受理したと発表しました。これは、ネモリズマブという初のモノクローナル抗体候補薬に関するものです。ネモリズマブはIL-31シグナル伝達を阻害し、青年および成人における結節性痒疹および中等度から重度の湿疹(AD)の最も苦痛を伴う症状であるかゆみを安全かつ迅速に緩和します。 製品に対するBLAライセンスの承認は、市場に新たな道を開くことが期待されています。

PDE4セグメントは、アトピー性皮膚炎の治療薬であるPDE4薬の研究開発が活発化しているため、予測期間中に大幅な市場成長が見込まれています。例えば、2024年9月には、Arcutis Biotherapeutics, Inc.が、JAMA Dermatology Journalに発表されたINTEGUMENT-1およびINTEGUMENT-2の第3相試験の良好な結果について発表しました。この結果は、ZORYVE(ロフルミラスト)クリームが、IGA成功の統計的に有意な改善を含む、軽度から中等度の尋常性乾癬(AD)の症状を大幅に改善することを示しています。これらの結果は、軽度から中程度の尋常性乾癬(AD)の治療におけるゾルイブの有効性と安全性を裏付けるものであり、皮膚科医の間での採用が拡大し、薬剤の売上増加につながる可能性があります。

投与経路に関する洞察

2024年には、外用剤が市場シェア39.73%を占め、市場を独占しました。高い処方率と薬の入手しやすさ、そして局所治療の安全性と有効性が組み合わさり、その広範な使用に大きく貢献しています。2022年6月に発行された「Dermatology and Therapy Journal」誌に掲載された研究によると、アトピー性皮膚炎(AD)と診断された小児患者は176,458人でした。これらの患者のうち、99.2%が局所コルチコステロイドで治療され、5.1%が局所カルシニューリン阻害剤を処方されました。さらに、37.1%が強力な局所コルチコステロイドを投与され、2.1%が全身性コルチコステロイドを投与されました。これらの統計は、アトピー性皮膚炎の治療において局所コルチコステロイドが優勢であることを示しており、この症状を効果的に管理する上で重要な役割を果たしていることを裏付けています。

非経口薬セグメントは、予測期間中にアトピー性皮膚炎治療薬業界で最も急速な成長を遂げると予測されています。これは、特に重症患者における生物学的製剤の採用が増加していること、および中等症から重症例における効果的な治療のニーズが高まっていることが要因として挙げられます。2024年3月、中外製薬株式会社は、マルホ株式会社が厚生労働省(MHLW)より「ミッチーガ皮下注30mg」(一般名:ネモリズマブ)の製造販売承認を取得したと発表しました。このヒト化モノクローナル抗体は、国内で既存治療で効果不十分な6歳以上13歳未満の小児のアトピー性皮膚炎に伴うそう痒症、および13歳以上の成人と小児の尋常性結節性痒疹の治療薬として承認されました。このため、アトピー性皮膚炎の非経口投与の新薬承認は、アトピー性皮膚炎治療薬業界の成長を後押しすると期待されています。

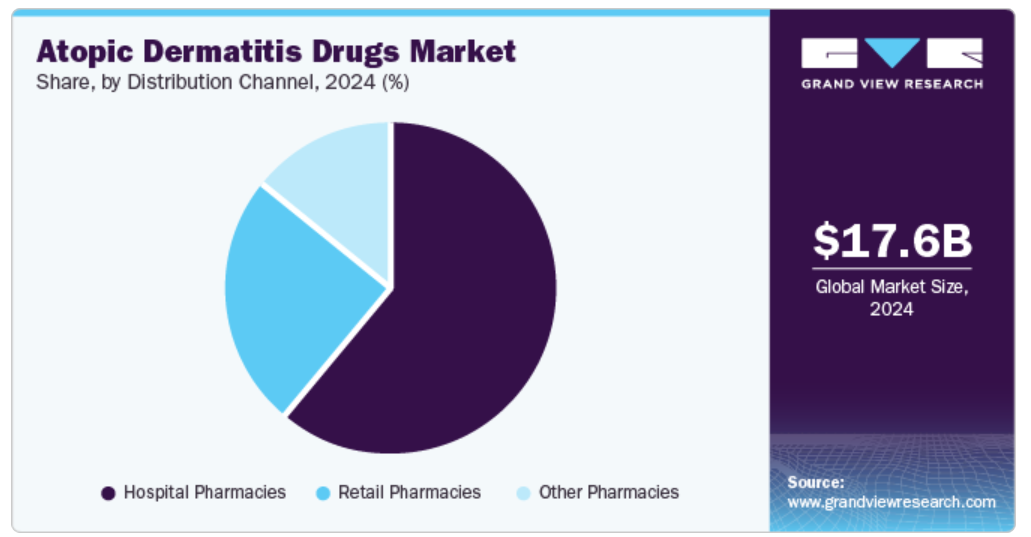

流通チャネルの洞察

病院薬局セグメントは、2024年には61.11%という大きな市場シェアを占めました。中等症から重症のアトピー性皮膚炎の患者の多くは処方薬を必要としており、それらの薬は病院薬局で入手できることが多いです。これには、小売薬局では在庫していない全身性治療薬や新しい生物製剤も含まれます。さらに、アトピー性皮膚炎などの慢性疾患の患者は、専門的なケアを求めることが多く、病院や専門クリニックではそうしたケアがより容易に受けられます。そのため、症状が重い患者は病院で治療を受ける可能性が高くなり、病院薬局の利用が増えることになります。

その他の薬局セグメントは、予測期間にわたって大幅な成長率が見込まれています。オンライン薬局などのその他の薬局は、特に遠隔地や医療過疎地域に住む家族にとって、局所用および経口のAD治療薬などの必須医薬品へのアクセスを向上させることで、医薬品の普及を促進しています。 これらの薬局は利便性、慎重な配送、そして多くの場合、低価格を提供しており、親がAD治療薬を入手し、管理しやすくなっています。 さらに、遠隔医療の統合により、患者が医療従事者に相談し、処方箋をオンラインで受け取りやすくなり、その他の薬局の成長をさらに促進しています。

地域別洞察

北米のアトピー性皮膚炎治療薬市場は、2024年には45.12%のシェアを占めました。これは、生物学的製剤および局所治療薬の高い採用率に起因しています。この地域がこの分野で主導的地位を占めているのは、主に包括的な医療制度、広範な研究開発イニシアティブ、および個別化医療アプローチの導入によるものです。しかし、薬剤費の高騰や保険適用範囲の制限などの課題が成長の妨げとなる可能性があります。

米国のアトピー性皮膚炎治療薬市場の動向

米国のアトピー性皮膚炎治療薬市場は、成人および小児におけるアトピー性皮膚炎の罹患率の高さにより、2024年には北米市場を牽引することが予測されています。 モノクローナル抗体の利用拡大や、ヤヌスキナーゼ(JAK)阻害剤などの新しい治療法の登場により、治療のパラダイムが変化しています。 しかし、先進的な治療へのアクセス格差や、新しい治療法に関する医療従事者への教育の必要性など、市場には課題もあります。

ヨーロッパのアトピー性皮膚炎治療薬市場の動向

ヨーロッパのアトピー性皮膚炎治療薬市場は、この業界で有望な地域として認識されています。アトピー性皮膚炎に関する認知度と診断率の向上が成長の原動力となっています。この地域では、革新的な治療法の臨床試験が増加しており、治療効果を高める併用療法の採用も増加しています。さらに、新規AD治療薬に対する規制当局の支援が増加していることや、患者のアクセスが改善していることも、この地域の拡大に貢献しています。

アトピー性皮膚炎治療薬市場は、治療オプションにおける技術進歩、特に全身療法や革新的な局所用製剤の導入により、最大のシェアを占めています。さらに、専門薬局や皮膚科クリニックへの患者のアクセスが増加したことで、小児および成人の両方において治療の継続率と治療結果が改善しています。

アトピー性皮膚炎治療薬市場は、2024年にヨーロッパで高い成長が見込まれています。中程度から重度のアトピー性皮膚炎の患者数の増加に伴い、アトピー性皮膚炎の管理に不可欠な生物学的製剤や副腎皮質ステロイド薬の需要が高まっています。

フランスにおけるアトピー性皮膚炎治療薬市場は拡大が見込まれており、その背景には、慢性皮膚疾患に対する意識と治療を向上させることを目的とした公衆衛生イニシアティブがあります。新しい治療法に対する償還政策の強化や、プライマリヘルスケアの現場における皮膚科医療の推進が、市場の成長を後押しすると予想されます。

アジア太平洋地域のアトピー性皮膚炎治療薬市場の動向

アジア太平洋のアトピー性皮膚炎治療薬市場は、世界市場で最も急速な成長を遂げると予想されています。この成長は、皮膚疾患の増加と可処分所得の増加によって牽引されています。先進的な治療法の採用とスキンケアへの意識の高まりが、この市場セグメントを推進する主な要因となっています。

中国のアトピー性皮膚炎治療薬市場は、スキンケア製品と皮膚科治療への注目が高まっていることを背景に、アトピー性皮膚炎分野で著しい成長を遂げています。医療へのアクセス改善に向けた政府の取り組みや研究開発への投資は、市場のさらなる成長を促進すると見込まれています。

日本におけるアトピー性皮膚炎治療薬市場は、革新的な生物製剤や個別化医療の研究により、2024年には大きな売上シェアを占めました。患者教育や服薬アドヒアランスプログラムへの重点的な取り組みにより、成人および小児の疾患管理が改善されています。

中南米アトピー性皮膚炎治療薬市場の動向

中南米のアトピー性皮膚炎治療薬市場は、皮膚科研究への投資の増加と患者の意識向上により、有望な地域として認識されています。 市場は可処分所得の増加と、さまざまな患者層を対象とした新しい治療法の導入から恩恵を受けています。

2024年には、ブラジルのアトピー性皮膚炎治療薬市場が中南米のグローバル市場をリードし、皮膚科クリニックや薬局の増加により治療へのアクセスが改善しました。小児の皮膚疾患に対応する革新的な医療イニシアティブが、このセグメントの成長を促進しています。

中東・アフリカのアトピー性皮膚炎治療薬市場の動向

中東・アフリカのアトピー性皮膚炎治療薬市場は、医療改善のための政府資金が増え、治療へのアクセスが向上したことにより、成長が見込まれています。皮膚疾患に対する認識の高まりとアトピー性皮膚炎の蔓延により、効果的な治療法への需要が高まっています。

サウジアラビアのアトピー性皮膚炎治療薬市場は、今後数年間で最も急速に成長する市場のひとつになることが予測されています。その要因としては、人口増加と医療費支出の増加が挙げられます。慢性疾患管理と患者教育への取り組みへの注目が高まっていることも、市場の発展を後押ししています。医療制度の進化に伴い、サウジアラビアでは近代的な治療法の利用が大幅に改善されることが期待されています。

アトピー性皮膚炎治療薬の主要企業 企業洞察

ファイザー社、アッヴィ社、サノフィ社、ガルデルマ・ラボラトリーズ社、イーライリリー・アンド・カンパニー(Dermira)、レジェネロン・ファーマシューティカルズ社、レオ・ファーマ社、大塚製薬株式会社、ノバルティスAG、インサイト・コーポレーションなどの主要企業は、市場で重要な地位を占めています。これらの企業は、顧客の未充足ニーズに応えるため、新製品開発、提携、買収、合併、地域拡大など、さまざまな戦略に取り組んでいます。

アトピー性皮膚炎治療薬の主要企業:

以下は、アトピー性皮膚炎治療薬市場における主要企業です。これらの企業は全体として最大の市場シェアを占めており、業界のトレンドを左右しています。

-

- Pfizer Inc.

- Sanofi

- AbbVie Inc.

- Galderma Laboratories, L.P.

- Eli Lilly and Company (Dermira)

- Regeneron Pharmaceuticals Inc.

- LEO Pharma Inc.

- Otsuka Pharmaceutical Co., Ltd.

- Novartis AG

- Incyte Corporation

最近の動向

- 2024年9月、米国FDAは、エリ・リリー・アンド・カンパニーが開発した、外用療法で効果不十分な中等症から重症のアトピー性皮膚炎(湿疹)の成人および体重40kg以上の12歳以上の小児の治療薬である「EBGLYSS」(一般名:lebrikizumab-lbkz)を承認しました。この承認により、市場の成長が促進されると見込まれています。

- 2023年8月、リンク・ファーマスーティカルズ社は、アトピー性皮膚炎(AD)の成人患者を対象としたLNK01001の第II相臨床試験の良好なトップライン結果を発表しました。12週間の治療後、予備データでは、低用量群および高用量群の患者は、プラセボ群と比較してEczema Area and Severity Index(EASI)スコアが有意に改善したことが示されました。臨床試験の成功と製品の承認は、市場の成長を促進すると予測されています。

- 2022年6月、米国FDAは、局所薬による治療で疾患がコントロールできない6ヶ月~5歳の小児の中等症から重症のアトピー性皮膚炎(湿疹)の治療薬として、サノフィが開発したデュピクセント(デュピルマブ)を承認しました。この承認は、市場の成長を促進すると予測されています。

世界の「アトピー性皮膚炎治療薬」市場レポートのセグメンテーション

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、薬物クラス、投与経路、流通チャネル、地域に基づいて、世界のアトピー性皮膚炎治療薬市場レポートをセグメント化しました。

- 薬物クラス別予測(収益、百万米ドル、2018年~2030年)

- コルチコステロイド

- カルシニューリン阻害薬

- PDE4阻害薬

- 生物製剤

- その他

- 投与経路別展望(収益、2018年~2030年、単位:百万米ドル)

- 局所用

- 非経口

- 経口

- 流通経路別展望(収益、2018年~2030年、単位:百万米ドル)

- 病院薬局

- 小売薬局

- その他薬局

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- クウェート

- UAE

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 薬効分類

1.2.2. 投与経路

1.2.3. 流通チャネル

1.2.4. 地域範囲

1.2.5. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. 中南米における一次インタビューのデータ

1.4.5.5. 中東・アフリカにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ 1:商品フロー分析

1.7.3. 数量価格分析(モデル 2)

1.7.4. アプローチ 2:数量価格分析

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品および投与経路の見通し

2.2.2. 投与経路および流通チャネルの見通し

2.3. 競合他社に関する洞察

第3章 アトピー性皮膚炎治療薬市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. アトピー性皮膚炎の増加

3.2.1.2. 疾患に対する意識の高まり

3.2.1.3. 技術の進歩

3.2.2. 市場抑制要因の分析

3.2.2.1. 医薬品承認に関する厳しい規制

3.3. アトピー性皮膚炎治療薬市場の分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上の競合

3.3.2. PESTEL 分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

3.3.3. パイプライン分析

第4章 アトピー性皮膚炎治療薬市場:薬効分類別予測と傾向分析

4.1. 世界のアトピー性皮膚炎治療薬市場:薬効分類別ダッシュボード

4.2. 世界のアトピー性皮膚炎治療薬市場:薬効分類別動向分析

4.3. 世界のアトピー性皮膚炎治療薬市場:薬効分類別収益

4.4. コルチコステロイド

4.4.1. コルチコステロイド市場予測 2018年~2030年(百万米ドル)

4.5. カルシニューリン阻害薬

4.5.1. カルシニューリン阻害薬市場予測 2018年~2030年(百万米ドル)

4.6. PDE4阻害薬

4.6.1. PDE4阻害薬市場予測 2018年~2030年(百万米ドル)

4.7. 生物製剤

4.7.1. 生物製剤市場予測 2018年~2030年(百万米ドル)

4.8. その他

4.8.1. その他市場予測 2018年~2030年(百万米ドル)

第5章 アトピー性皮膚炎治療薬市場:投与経路別予測&トレンド分析

5.1. 世界のアトピー性皮膚炎治療薬市場:投与経路別ダッシュボード

5.2. 世界のアトピー性皮膚炎治療薬市場:投与経路別動向分析

5.3. 世界のアトピー性皮膚炎治療薬市場予測、投与経路別、収益(百万米ドル)

5.4. 外用

5.4.1. 外用市場の予測と見通し 2018年~2030年(百万米ドル)

5.5. 非経口

5.5.1. 非経口市場の予測と見通し 2018年~2030年(百万米ドル)

5.6. 経口

5.6.1. 経口市場の予測と見通し 2018年~2030年(百万米ドル)

第6章 アトピー性皮膚炎治療薬市場:流通チャネルの推計&トレンド分析

6.1. 世界のアトピー性皮膚炎治療薬市場:流通チャネルダッシュボード

6.2. 世界のアトピー性皮膚炎治療薬市場:流通チャネルの動きの分析

6.3. 世界のアトピー性皮膚炎治療薬市場:流通チャネル別売上予測(単位:百万米ドル

6.4. 病院薬局

6.4.1. 病院薬局市場の予測と見通し 2018年~2030年(百万米ドル

6.5. 薬局

6.5.1. 薬局市場の予測と見通し 2018年~2030年(百万米ドル

6.6. その他の薬局

6.6.1. オンライン薬局市場の予測と見通し 2018年~2030年(百万米ドル

第7章 アトピー性皮膚炎治療薬市場:製品、用途、エンドユース別による地域別予測&トレンド分析

7.1. 地域別ダッシュボード

7.2. 市場規模&予測トレンド分析、2018年~2030年:

7.3. 北米

7.3.1. 米国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競合状況

7.3.1.4. 米国市場の予測と予測 2018年から2030年(百万米ドル)

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競合状況

7.3.2.4. カナダ市場の予測と予測 2018年から2030年(百万米ドル)

7.3.3. メキシコ

7.3.3.1. 主要国の動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競合状況

7.3.3.4. メキシコ市場の推計および予測 2018年~2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. 英国

7.4.1.1. 主要国の動向

7.4.1.2. 規制の枠組み/償還構造

7.4.1.3. 競合状況

7.4.1.4. 英国市場の推定および予測 2018年~2030年(百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み/償還構造

7.4.2.3. 競合状況

7.4.2.4. ドイツ市場の推定および予測 2018年~2030年(百万米ドル)

7.4.3. フランス

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競合状況

7.4.3.4. フランス市場の予測と予測 2018年から2030年(百万米ドル)

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 規制枠組み/償還構造

7.4.4.3. 競合シナリオ

7.4.4.4. イタリア市場予測 2018年~2030年(百万米ドル)

7.4.5. スペイン

7.4.5.1. 主要国の動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競合シナリオ

7.4.5.4. スペイン市場予測 2018年~2030年(百万米ドル)

7.4.6. ノルウェー

7.4.6.1. 主要国の動向

7.4.6.2. 規制の枠組み/償還構造

7.4.6.3. 競合状況

7.4.6.4. ノルウェー市場の推定および予測 2018年~2030年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 規制の枠組み/償還構造

7.4.7.3. 競合状況

7.4.7.4. スウェーデン市場の推定および予測 2018年~2030年(百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要国の動向

7.4.8.2. 規制枠組み/償還構造

7.4.8.3. 競合状況

7.4.8.4. デンマーク市場の予測と予測 2018年から2030年(百万米ドル)

7.5. アジア太平洋地域

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競合状況

7.5.1.4. 日本市場の予測と予測 2018年から2030年(百万米ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競合状況

7.5.2.4. 中国市場の予測と予測 2018年から2030年(百万米ドル)

7.5.3. インド

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競合状況

7.5.3.4. インド市場予測 2018年~2030年(百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制の枠組み/償還構造

7.5.4.3. 競合状況

7.5.4.4. オーストラリア市場の推定および予測 2018年~2030年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 規制の枠組み/償還構造

7.5.5.3. 競合状況

7.5.5.4. 韓国市場の推定および予測 2018年~2030年(百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競合状況

7.5.6.4. タイ市場の予測と予測 2018年から2030年(百万米ドル)

7.6. 中南米

7.6.1. ブラジル

7.6.1.1. 主要国の動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競合状況

7.6.1.4. ブラジル市場の2018年から2030年の予測(単位:百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競合状況

7.6.2.4. アルゼンチン市場の予測と予測 2018年から2030年(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 規制の枠組み/償還構造

7.7.1.3. 競合状況

7.7.1.4. 南アフリカ市場の予測と予測 2018年から2030年(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制の枠組み/償還構造

7.7.2.3. 競合状況

7.7.2.4. サウジアラビア市場の推定と予測 2018年から2030年(百万米ドル)

7.7.3. UAE

7.7.3.1. 主要国の動向

7.7.3.2. 規制の枠組み/償還構造

7.7.3.3. 競合状況

7.7.3.4. UAE市場の推定と予測 2018年から2030年(百万米ドル)

7.7.4. クウェート

7.7.4.1. 主要国の動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競合状況

7.7.4.4. クウェート市場の予測と予測 2018年から2030年(百万米ドル)

第8章 競合状況

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競合のカテゴリー

8.3. ベンダーの概観

8.3.1. 主要なディストリビューターおよびチャネルパートナーの一覧

8.3.2. 主要な顧客

8.3.3. 主要な企業の市場シェア分析、2024年

8.3.4. Pfizer Inc.

8.3.4.1. 企業概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーキング

8.3.4.4. 戦略的イニシアティブ

8.3.5. サノフィ

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーキング

8.3.5.4. 戦略的イニシアティブ

8.3.6. アッヴィ

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーキング

8.3.6.4. 戦略的イニシアティブ

8.3.7. GALDERMA LABORATORIES, L.P.

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーキング

8.3.7.4. 戦略的イニシアティブ

8.3.8. Eli Lilly and Company

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーキング

8.3.8.4. 戦略的イニシアティブ

8.3.9. Regeneron Pharmaceuticals Inc.

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーキング

8.3.9.4. 戦略的イニシアティブ

8.3.10. レオ・ファーマ株式会社

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーキング

8.3.10.4. 戦略的イニシアティブ

8.3.11. 大塚製薬株式会社

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーキング

8.3.11.4. 戦略的イニシアティブ

8.3.12. ノバルティスAG

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーキング

8.3.12.4. 戦略的イニシアティブ

8.3.13. インサイト・コーポレーション

8.3.13.1. 企業概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーキング

8.3.13.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米アトピー性皮膚炎治療薬市場、地域別、2018年~2030年(百万米ドル)

表3 北米アトピー性皮膚炎治療薬市場、薬効別、2018年~2030年(百万米ドル)

表4 北米アトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表5 北米アトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表6 米国アトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表7 米国アトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表8 米国のアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表9 カナダのアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(単位:百万米ドル)

表10 カナダのアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(単位:百万米ドル)

表11 カナダのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表12 メキシコのアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表13 メキシコのアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表14 メキシコのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表15 ヨーロッパのアトピー性皮膚炎治療薬市場、地域別、2018年~2030年(百万米ドル)

表16 ヨーロッパのアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表17 ヨーロッパのアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表18 ヨーロッパのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表19 ドイツのアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表20 ドイツのアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表21 ドイツのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表22 英国のアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表23 英国のアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表24 英国のアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表25 フランスにおけるアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表26 フランス アトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表27 フランス アトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表28 イタリア アトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表29 イタリアのアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表30 イタリアのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表31 スペインのアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表32 スペインのアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表33 スペインのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表34 デンマークのアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表35 デンマークのアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表36 デンマークのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表37 スウェーデンのアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表38 スウェーデン アトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表39 ノルウェー アトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表40 ノルウェー アトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表41 ノルウェーのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表42 アジア太平洋地域のアトピー性皮膚炎治療薬市場、地域別、2018年~2030年(百万米ドル)

表43 アジア太平洋地域のアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表44 アジア太平洋アトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表45 アジア太平洋アトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表46 中国アトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表47 中国のアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表48 中国のアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表49 日本のアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表50 日本のアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表51 日本のアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表52 インドのアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表53 インドのアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表54 インドのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表55 韓国のアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表56 韓国のアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表57 韓国のアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表58 オーストラリアのアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表59 オーストラリアのアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表60 オーストラリアのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表61 タイのアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表62 タイのアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表63 タイのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表64 中南米のアトピー性皮膚炎治療薬市場、地域別、2018年~2030年(百万米ドル)

表65 中南米のアトピー性皮膚炎治療薬市場、薬効別、2018年~2030年(百万米ドル)

表66 中南米のアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表67 中南米のアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表68 ブラジルのアトピー性皮膚炎治療薬市場、薬効別、2018年~2030年(百万米ドル)

表69 ブラジルのアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表70 ブラジルのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表71 アルゼンチン アトピー性皮膚炎治療薬市場、薬効別、2018年~2030年(百万米ドル)

表72 アルゼンチン アトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表73 アルゼンチン アトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表74 中東・アフリカのアトピー性皮膚炎治療薬市場、地域別、2018年~2030年(百万米ドル)

表75 中東・アフリカのアトピー性皮膚炎治療薬市場、薬効別、2018年~2030年(百万米ドル)

表76 中東・アフリカのアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表77 中東・アフリカのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表78 南アフリカのアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(単位:百万米ドル)

表79 南アフリカのアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(単位:百万米ドル)

表80 南アフリカのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表81 サウジアラビアのアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表82 サウジアラビアのアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表83 サウジアラビアのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表84 アラブ首長国連邦のアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表85 アラブ首長国連邦のアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表86 アラブ首長国連邦のアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表87 クウェートのアトピー性皮膚炎治療薬市場、薬効分類別、2018年~2030年(百万米ドル)

表88 クウェートのアトピー性皮膚炎治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表89 クウェートのアトピー性皮膚炎治療薬市場、流通チャネル別、2018年~2030年(百万米ドル)

図表

図1 アトピー性皮膚炎治療薬市場のセグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 一次研究パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模の算出と予測

図 7 市場シェア評価のための QFD モデリング

図 8 市場の定式化と検証

図 9 アトピー性皮膚炎治療薬市場のセグメントの概略

図 10 アトピー性皮膚炎治療薬市場の競合状況概略

図 11 アトピー性皮膚炎治療薬市場の促進要因の影響

図 12 アトピー性皮膚炎治療薬市場の阻害要因の影響

図 13 因子別(政治・法律、経済、技術)の SWOT 分析

図14 ポーターのファイブフォース分析

図15 バリューチェーン分析

図16 アトピー性皮膚炎治療薬市場:薬効分類別展望と主な要点

図17 アトピー性皮膚炎治療薬市場:薬効分類別動向分析

図18 コルチコステロイド市場予測、2018年~2030年(百万米ドル

図19 カルシニューリン阻害薬市場予測、2018年~2030年(百万米ドル)

図20 PDE4阻害薬市場予測、2018年~2030年(百万米ドル)

図21 生物学的製剤市場予測、2018年~2030年(百万米ドル)

図22 その他市場の予測と予測、2018年~2030年(百万米ドル)

図23 アトピー性皮膚炎治療薬市場:投与経路の見通しと主な要点

図24 アトピー性皮膚炎治療薬市場:投与経路の動きの分析

図25 外用薬市場の予測と予測、2018年~2030年(百万米ドル)

図26 非経口投与市場の推計および予測、2018年~2030年(百万米ドル)

図27 経口投与市場の推計および予測、2018年~2030年(百万米ドル)

図28 アトピー性皮膚炎治療薬市場:流通チャネルの見通しと主な要点

図29 アトピー性皮膚炎治療薬市場:流通チャネルの動きの分析

図30 病院薬局市場の推計と予測、2018年~2030年(百万米ドル)

図31 薬局市場の推計と予測、2018年~2030年(百万米ドル)

図32 その他の薬局市場の推計と予測、2018年~2030年(百万米ドル)

図33 世界のアトピー性皮膚炎治療薬市場:地域別動向分析

図34 世界のアトピー性皮膚炎治療薬市場:地域別見通しと主な要点

図35 世界のアトピー性皮膚炎治療薬市場シェアと主要企業

図36 北米、国別

図37 北米市場の推計と予測、2018年~2030年(百万米ドル)

図38 米国の主要国別動向

図39:米国市場の推定および予測、2018年~2030年(百万米ドル)

図40:カナダの主要国ダイナミクス

図41:カナダ市場の推定および予測、2018年~2030年(百万米ドル)

図42:メキシコの主要国ダイナミクス

図43:メキシコ市場の推定および予測、2018年~2030年(百万米ドル)

図44:ヨーロッパ市場の推定および予測、2018年~2030年(百万米ドル)

図45:英国の主要国ダイナミクス

図46:英国市場の推定および予測、2018年~2030年(百万米ドル)

図47:ドイツの主要国ダイナミクス

図48:ドイツ市場の予測と推定、2018年~2030年(百万米ドル)

図49:フランス主要国の動向

図50:フランス市場の予測と推定、2018年~2030年(百万米ドル)

図51:イタリア主要国の動向

図52 イタリア市場の推定および予測、2018年~2030年(百万米ドル)

図53 スペイン主要国の動向

図54 スペイン市場の推定および予測、2018年~2030年(百万米ドル)

図55 デンマーク主要国の動向

図56 デンマーク市場の推定および予測、2018年~2030年(百万米ドル)

図57 スウェーデン主要国ダイナミクス

図58 スウェーデン市場の推計および予測、2018年~2030年(百万米ドル)

図59 ノルウェー主要国ダイナミクス

図60 ノルウェー市場の推計および予測、2018年~2030年(百万米ドル)

図61 アジア太平洋地域市場の推計および予測、2018年~2030年(百万米ドル)

図62 中国主要国ダイナミクス

図63 中国市場の推計および予測、2018年~2030年(百万米ドル)

図64 日本主要国ダイナミクス

図65 日本市場の推定および予測、2018年~2030年(百万米ドル)

図66 インド主要国の動向

図67 インド市場の推定および予測、2018年~2030年(百万米ドル)

図68 タイ主要国の動向

図69 タイ市場の推定および予測、2018年~2030年(百万米ドル)

図70:韓国の主要国ダイナミクス

図71:韓国市場の推計および予測、2018年~2030年(百万米ドル)

図72:オーストラリアの主要国ダイナミクス

図73:オーストラリア市場の推計および予測、2018年~2030年(百万米ドル)

図74 中南米市場予測、2018年~2030年(百万米ドル)

図75 ブラジル主要国ダイナミクス

図76 ブラジル市場予測、2018年~2030年(百万米ドル)

図77 アルゼンチン主要国ダイナミクス

図78 アルゼンチン市場の推計および予測、2018年~2030年(百万米ドル)

図79 中東・アフリカ市場の推計および予測、2018年~2030年(百万米ドル)

図80 南アフリカ主要国ダイナミクス

図81 南アフリカ市場予測、2018年~2030年(百万米ドル)

図82 サウジアラビア主要国ダイナミクス

図83 サウジアラビア市場予測、2018年~2030年(百万米ドル)

図84 UAE 主要国ダイナミクス

図85 UAE 市場予測と予測、2018年~2030年(百万米ドル)

図86 クウェート 主要国ダイナミクス

図87 クウェート 市場予測と予測、2018年~2030年(百万米ドル)

図88 主要市場プレーヤーの市場シェア分析、2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/