市場の集中と特性

自家細胞療法産業における技術革新の度合いは現在高い。これは、iPS細胞やCAR-T細胞などの新たな治療用細胞タイプを可能にする技術進歩に起因する。特定のがん細胞抗原を標的とし、大量の細胞生産を可能にすることで、従来の方法に比べて大幅な改善がもたらされる。製造プロセスの進歩により、これらの療法は効率的かつ費用対効果の高いものとなっている。2024年3月、FDAはブリストル・マイヤーズスクイブ社のBreyanziを再発または難治性のCLLまたはSLLの成人患者に対して承認した。このCAR T細胞療法は、1回の注入で投与される。TRANSCEND試験では、患者の20%がBreyanziに対して完全奏効を示し、この治療薬は再発または難治性の大B細胞リンパ腫の治療にも承認されている。

市場での地位向上を目指し、複数の企業がM&Aに参加しています。こうした活動により、市場に関する専門知識が深まり、製品ラインナップが多様化し、技術が向上します。2023年12月、アストラゼネカは、がんや自己免疫疾患に対する細胞療法を専門とする臨床段階のバイオテクノロジー企業であるGracell Biotechnologies Inc.の買収を発表しました。この買収は、アストラゼネカの細胞療法ポートフォリオを強化し、多発性骨髄腫やその他の疾患に対する有望なCAR-T療法を導入することを目的としたものでした。

自家細胞療法産業の規制は、国ごとに複雑かつ多様なルールが存在します。米国では、FDAがこれらの療法を生物製剤として監督し、厳格な安全性と有効性の基準を要求しています。同様に、欧州の欧州医薬品庁(EMA)は、これらの療法を先進治療用医薬品(ATMP)として分類し、承認には詳細な臨床および製造のベンチマークを要求しています。これらの規制は安全性を確保する一方で、開発企業に大きな金銭的・時間的負担を強いるものであり、臨床試験や製造コンプライアンスに関する厳格かつ高額な要件により、小規模な事業体にとっては市場参入が制限される可能性もあります。

現在、自家細胞療法市場は厳しく規制されており、承認プロセスは地域によって異なります。しかし、アジア太平洋地域、ヨーロッパ、ラテンアメリカなどの国際市場への拡大には大きな成長の可能性が期待できます。ファストトラックや条件付き承認プロセスを活用することで、より迅速な市場参入が可能になります。さらに、自家細胞療法企業は、大手製薬企業やバイオテクノロジー企業との提携を通じて製品ポートフォリオを拡大しています。こうした提携により、資金調達、専門知識、流通ネットワークが提供されます。

自家細胞療法産業は、ここ数年で著しい地域的拡大を遂げており、主な成長地域には北米、欧州、アジア太平洋地域が含まれています。この傾向は、技術の進歩や個別化医療に対する需要の高まりなど、いくつかの要因に起因しています。

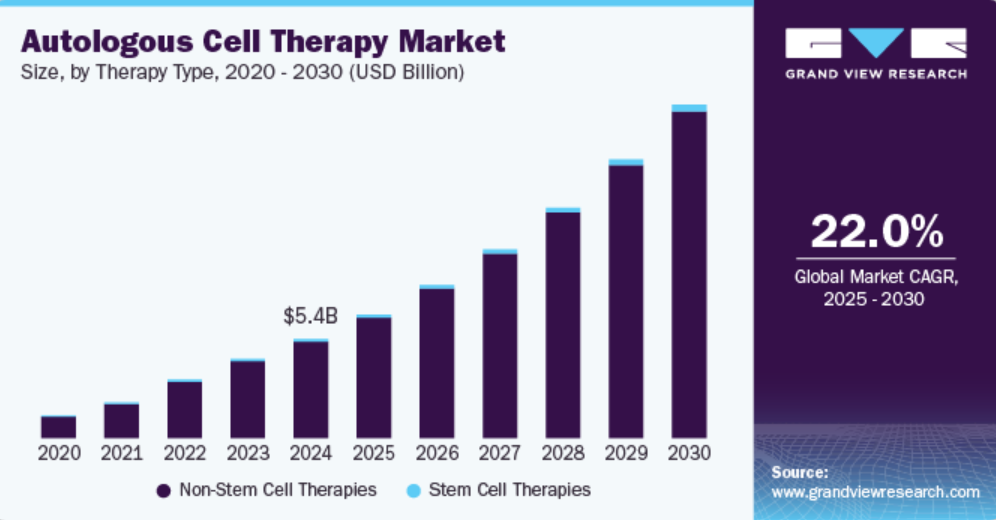

治療の種類別洞察

2024年には、非幹細胞治療セグメントが市場の97.41%を占め、市場を独占しました。この大きなシェアは、CAR T細胞療法の研究環境の拡大や臨床試験の増加など、いくつかの要因に起因しています。科学的理解と技術的進歩の進展に伴い、自家幹細胞治療の研究が著しく増加しています。研究開発への注目が高まったことで、新たな治療法や療法が開発され、市場が成長しました

幹細胞療法セグメントは予測期間にわたって大幅な成長が見込まれています。幹細胞移植は通常、リンパ腫、白血病、多発性骨髄腫などのさまざまなタイプの癌の治療に使用されます。自家幹細胞療法に関連するいくつかの利点、例えば、自身の細胞を使用すること、GVHDのリスクがないこと、入手が容易であること、HLA適合ドナーを特定する必要がないことなどにより、今後数年間でセグメントの成長が促進されると予想されます。

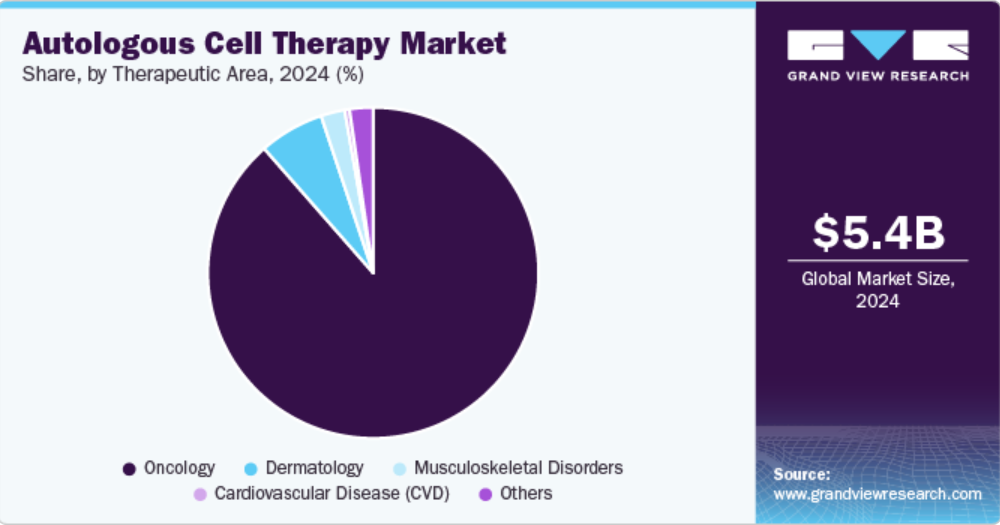

治療領域の洞察

2024年には、腫瘍学セグメントが市場を独占し、88.55%のシェアを占めました。CD19を標的とするCAR T細胞は、急性リンパ性白血病(ALL)患者の完全寛解および長期寛解率を高める治療に役立ちます。さらに、さまざまな種類の癌を標的とする革新的な医薬品のFDA承認が増加していることから、腫瘍学治療領域における細胞療法事業の成長が促進されると予測されています。

筋骨格系疾患の市場は今後数年間で大幅に拡大すると予測されています。損傷した筋骨格組織の再生や修復を助ける技術の開発に向けた広範な研究が進められています。さまざまな研究グループが、筋骨格組織の変性治療に使用される治療関連の細胞タイプを調査し、製造された骨格前駆細胞または天然の骨格前駆細胞を使用して組織の修復を促し、筋骨格組織を直接若返らせる方法を研究しています。

地域別洞察

北米の自家細胞治療市場は2024年には57.88%のシェアを占めました。 BrainStorm Cell TherapeuticsやBristol Myers Squibbなどの大手企業のほとんどがこの地域で事業を展開しているため、市場は非常に競争が激しいです。 さらに、高齢者人口の増加、多数の免疫学的利点、自家細胞治療拒絶反応のリスク低下により、この地域の自家細胞治療産業に新たな成長機会が生まれています。

米国の自家細胞治療市場の動向

米国の自家細胞治療市場は、2024年に北米地域で最大のシェアを占め、予測期間にわたって急速に成長すると予測されています。米国では、FDAがさまざまな適応症に対する複数の自家細胞治療を承認したことで、市場の信頼性と投資が促進されました。強固な医療制度と強力な知的財産保護法が市場の成長を支えています。2024年1月、FDAはKiteのイエスカルタCAR T細胞療法の製造工程変更を承認し、白血球除去療法から製品リリースまでの米国の平均所要期間を16日から14日に短縮しました。

欧州の自家細胞療法市場の動向

ヨーロッパは自家細胞療法産業において有望な地域です。 欧州医薬品庁(EMA)の先進療法に対する支援的な規制環境が市場の成長を促進しています。 EUが「ホライズン2020」のようなプログラムを通じて研究への資金提供に力を入れていることが、自家細胞療法(ACT)用の腫瘍浸潤リンパ球(TIL)の拡大に専用のバイオリアクターの開発を後押しし、市場拡大に貢献しています。これらの要因に加え、これらの地域全体で慢性疾患がますます蔓延していることから、自家細胞療法の対象となる患者数が増加しています。

英国の自家細胞療法市場の推進要因としては、強固な医療制度、幹細胞療法の研究活動の活発化、支援的な規制枠組みなどが挙げられます。さらに、大学とバイオテクノロジー企業間の提携も、この分野の進歩に貢献しています。

フランスにおける自家細胞療法市場は、予測期間中に急速な成長が見込まれています。同国ではバイオテクノロジーおよび製薬分野における研究開発に重点的に取り組んでいること、規制環境が整っていること、再生医療に対する認識が高まっていることが市場を牽引しています。また、学術機関と産業用プレーヤー間の協力関係も市場成長に不可欠です。

ドイツにおける自家細胞療法市場は、高齢化が進む人口動態、研究努力に対する政府の投資強化、有益な償還スキームによって牽引されています。さらに、学術機関と産業用参加者の間のパートナーシップが、この分野の進歩を促進しています。

アジア太平洋地域自家細胞療法市場の動向

アジア太平洋地域の自家細胞療法市場は、予測期間にわたって大幅な成長が見込まれています。その要因として、疾病負担の増加、自家細胞療法における活発な研究活動、確立されたバイオテクノロジー産業の存在、医療施設の整備、細胞療法に対する認識の高まりが挙げられます。2024年5月、CytivaはGilead SciencesのKite Pharmaと共同で、手作業への依存、限られた処理能力、バッチの失敗リスクなどの課題を克服するために設計された最先端の細胞治療製造プラットフォームであるSefiaを発表しました。この技術革新は、自家細胞療法に対する高まる需要に応えるものです。その需要の高まりは、世界中で1,000件以上の臨床試験が実施され、米国、欧州、アジア太平洋地域で10種類のCAR-T療法が承認されていることからも明らかです。

中国における自家細胞治療市場は、急速な経済成長と医療費の増加に牽引され、バイオテクノロジーの研究開発投資が急増しています。中国政府が国内のバイオテクノロジー産業の発展に重点的に取り組んでいることも、中国全国科学技術発展計画など、自家細胞治療市場の成長を後押ししています。

日本の自家細胞治療市場は予測期間中に成長が見込まれています。日本の自家細胞治療市場の成長は、高齢化人口と再生医療への政府投資の増加に起因しています。さらに、学術機関と産業用プレーヤー間の協力関係が、この分野のイノベーションを促進しています。2022年4月、Metcela Inc.は、以前はKidswell Bio傘下であったJapan Regenerative Medicine Co., Ltd.(JRM)を買収し、心臓幹細胞ベースの治療法開発を強化しました。(JRM)を買収した。1月にKidswell Bioと提携関係を結んだ後、MetcelaはKidswell Bioに新株を割り当てることで、この関係を強化した。

世界のその他の地域における自家細胞療法市場の動向

世界のその他の地域には、中南米(LATAM)や中東・アフリカ(MEA)などの地域が含まれる。中南米の自家細胞療法市場は、人口の高齢化、慢性疾患の増加、政府による支援的な取り組みにより、緩やかに成長すると予測されている。この成長の主な要因は高齢化であり、がんや神経疾患など自家細胞療法で治療可能な疾患に罹患しやすくなることが背景にあります。さらに、ブラジル保健省による国家幹細胞銀行(BNHuCel)を通じた取り組みをはじめとする政府による研究開発への多大な支援、およびサンパウロ大学などの学術機関の貢献が市場を牽引しています。

さらに、細胞ベースの治療法の採用増加、幹細胞研究の進歩、自家細胞療法の利点に対する認識の高まりにより、中東およびアフリカ地域における自家細胞療法市場は着実に成長しています。 政府によるバイオテクノロジーの振興や、学術機関と産業の連携強化が市場拡大につながっています。

自家細胞療法における主要企業の洞察

自家細胞療法市場で事業を展開する市場関係者は、市場での存在感を高めるために、新製品の発売、提携、拡大戦略に取り組んでいます。2024年2月、BioNTechとAutolusは、CAR-T細胞療法プログラムを推進するために戦略的に提携しました。この提携は、製造および商業化能力を活用して自家CAR-T療法を市場に投入することに重点を置いています。BioNTechは、CLDN6+腫瘍の臨床試験にAutolusの製造技術を使用し、Autolusのobe-celプログラムの拡大を支援し、その販売からロイヤリティを受け取ります。さらに、BioNTechはAutolusのAUTO1/22およびAUTO6NGプログラムの共同商業化権も有しています。

自家細胞療法の主要企業:

以下は、自家細胞療法市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、産業用トレンドを決定しています。

- Bluebird bio, Inc.

- Novartis

- Gilead Sciences, Inc. (Kite)

- Bristol-Myers Squibb Company

- Pharmicell Co., Ltd.

- Johnson & Johnson (Janssen Global Services, LLC.)

- JW Therapeutics

- Holostem S.r.l.

- Vertex Pharmaceuticals, Inc.

- Autolus therapeutics

最近の動向

- 2024年3月、Gamida Cell Ltd.は、長期的な財務安定性を確保し、Omisirgeの商業化を継続的に支援するために、主要貸し手のHighbridge Capital Managementと事業再構築支援契約を締結した。事業再構築はイスラエルで自主的なプロセスを通じて行われる。

- 2023年11月、Selecta BiosciencesとCartesian Therapeuticsは合併を発表し、Cartesian Therapeutics傘下で自己免疫疾患に対するRNA細胞療法の開発に重点的に取り組む新会社を設立した。ナスダックで「RNAC」のティッカーシンボルで取引される合併会社は、マサチューセッツ州ウォータータウンに拠点を置き、SelectaとCartesianのリソースを統合し、1億1000万ドルを超える見込みの現金残高を目指している。

- 2023年3月、AdaptimmuneとTCR2 Therapeuticsは、固形腫瘍を対象とする細胞療法のリーディングカンパニーを設立するため、全株式取引による戦略的合併を発表しました。この合併により、臨床開発と製品提供が強化され、同社の資金繰りが2026年まで延長される見込みです。

- 2022年1月、ProKidneyはChamath Palihapitiya氏のSPACと合併し、腎疾患細胞療法ReACTの第3相試験の資金として8億2500万米ドルを受け取った。ProKidneyが患者1人あたり36万米ドルで市場の1%を獲得した場合、160億米ドルの収益を得られる可能性がある。

自家細胞療法の世界市場に関するレポートの区分

本レポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、治療の種類、治療分野、地域に基づいて、世界の自家細胞療法市場レポートをセグメント化しています。

- 治療の種類別展望(収益、百万米ドル、2018年~2030年)

- 自家療法

- 幹細胞療法

- BM、血液、および臍帯由来幹細胞

- 脂肪由来細胞

- その他

- 非幹細胞療法

- T細胞療法

- CAR T細胞療法

- T細胞受容体(TCR)ベース

- その他

- T細胞療法

- 幹細胞療法

- 自家療法

- 治療分野別展望(収益、米ドル百万、2018年~2030年

- 腫瘍学

- 心血管疾患(CVD

- 筋骨格系疾患

- 皮膚科学

- その他

- 地域別展望(収益、米ドル百万、2018年~2030年

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- スイス

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- その他

- 北米

目次

第1章 調査手法および範囲

1.1 市場区分および範囲

1.2 区分の定義

1.2.1 治療分野

1.2.2 治療の種類

1.3 調査手法

1.4 情報収集

1.4.1 購入データベース

1.4.2. GVRの社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.8. 二次情報源のリスト

1.9. 一次情報源のリスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの概要

2.3. 競合状況の概要

第3章 自家細胞治療市場の変数、傾向、および範囲

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 慢性疾患および退行性疾患の有病率の上昇

3.2.1.2. 自家細胞治療拒絶反応のリスクの低減

3.2.1.3. 個別化医療に対する需要の高まり

3.2.1.4. 研究開発への投資の増加

3.2.2. 市場抑制要因の分析

3.2.2.1. 治療費の高さと支払い能力の限界

3.2.2.2. 規制要件の厳格さと承認までの長い期間

3.3. 自家細胞治療市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. パイプライン分析

3.3.4. COVID-19の影響分析

第4章 治療タイプ別事業分析

4.1. 世界の自家細胞治療市場:治療タイプ別セグメントダッシュボード

4.2. 世界の自家細胞治療市場:治療タイプ別動向分析

4.3. 治療タイプ別、世界の自家細胞治療市場の推計と予測(百万米ドル)

4.4. 幹細胞治療

4.4.1. 幹細胞治療市場の推計と予測 2018年~2030年(百万米ドル)

4.4.2. 骨髄、血液、および臍帯由来幹細胞

4.4.2.1. 骨髄、血液、および臍帯由来幹細胞市場の推計および予測 2018年から2030年(百万米ドル)

4.4.3. 脂肪由来細胞

4.4.3.1. 脂肪由来細胞市場の推定と予測 2018年から2030年(百万米ドル)

4.4.4. その他

4.4.4.1. その他市場の推定と予測 2018年から2030年(百万米ドル)

4.5. 非幹細胞療法

4.5.1. 非幹細胞療法市場の推定と予測 2018年から2030年(百万米ドル)

4.5.2. T細胞療法

4.5.2.1. T細胞療法市場の推定と予測 2018年から2030年(百万米ドル)

4.5.2.2. CAR T細胞療法

4.5.2.2.1. CAR T細胞療法市場予測 2018年~2030年(百万米ドル)

4.5.2.3. T細胞受容体(TCR)ベース

4.5.2.3.1. T細胞受容体(TCR)ベース市場予測 2018年~2030年(百万米ドル)

4.5.3. その他

4.5.3.1. その他市場の推計および予測 2018年~2030年(百万米ドル)

第5章 治療分野別事業分析

5.1. 世界の自家細胞治療市場:治療分野別ダッシュボード

5.2. 世界の自家細胞治療市場:治療分野別動向分析

5.3. 自家細胞治療の世界市場予測:治療分野別、収益(百万米ドル)

5.4. 腫瘍学

5.4.1. 腫瘍学市場予測:2018年~2030年(百万米ドル)

5.5. 心血管疾患

5.5.1. 心血管疾患市場の推計および予測 2018年から2030年(百万米ドル)

5.6. 筋骨格系障害

5.6.1. 筋骨格系障害市場の推計および予測 2018年から2030年(百万米ドル)

5.7. 皮膚科

5.7.1. 皮膚科市場の推計および予測 2018年から2030年(百万米ドル)

5.8. その他

5.8.1. その他市場の推計および予測 2018年から2030年(百万米ドル)

5.8.2. その他市場の推計および予測 2018年から2030年(百万米ドル)

第6章 地域別事業分析

6.1. 地域別ダッシュボード

6.2. 市場規模、および予測 傾向分析、2018年から2030年:

6.3. 北米

6.3.1. 米国

6.3.1.1. 主要国の動向

6.3.1.2. 規制枠組み

6.3.1.3. 競合状況

6.3.1.4. 対象疾患の有病率

6.3.1.5. 米国市場の予測と推定(2018年~2030年)(百万米ドル)

6.3.2. カナダ

6.3.2.1. 主要国の動向

6.3.2.2. 規制の枠組み

6.3.2.3. 競合状況

6.3.2.4. 対象疾患の有病率

6.3.2.5. カナダ市場の予測と予測 2018年から2030年(百万米ドル)

6.4. ヨーロッパ

6.4.1. 英国

6.4.1.1. 主要国の動向

6.4.1.2. 規制枠組み

6.4.1.3. 競合状況

6.4.1.4. 対象疾患の有病率

6.4.1.5. 英国市場の予測と推定(2018年~2030年)(単位:百万米ドル)

6.4.2. ドイツ

6.4.2.1. 主要国の動向

6.4.2.2. 規制の枠組み

6.4.2.3. 競合状況

6.4.2.4. 対象疾患の有病率

6.4.2.5. ドイツ市場の予測と推定(2018年~2030年)(単位:百万米ドル)

6.4.3. スイス

6.4.3.1. 主要国の動向

6.4.3.2. 規制の枠組み

6.4.3.3. 競合状況

6.4.3.4. 対象疾患の有病率

6.4.3.5. スイス市場の予測と推定(2018年~2030年)(単位:百万米ドル)

6.5. アジア太平洋地域

6.5.1. 日本

6.5.1.1. 主要国の動向

6.5.1.2. 規制の枠組み

6.5.1.3. 競合状況

6.5.1.4. 対象疾患の有病率

6.5.1.5. 日本市場の予測と予測 2018年から2030年(百万米ドル)

6.5.2. 中国

6.5.2.1. 主要国の動向

6.5.2.2. 規制の枠組み

6.5.2.3. 競合状況

6.5.2.4. 対象疾患の有病率

6.5.2.5. 中国市場の予測と推定 2018年から2030年(百万米ドル)

6.5.3. インド

6.5.3.1. 主要国の動向

6.5.3.2. 規制の枠組み

6.5.3.3. 競合状況

6.5.3.4. 対象疾患の有病率

6.5.3.5. インド市場の推計および予測 2018年から2030年(単位:百万米ドル)

6.5.4. 韓国

6.5.4.1. 主要な国の動向

6.5.4.2. 規制の枠組み

6.5.4.3. 競合状況

6.5.4.4. 対象疾患の有病率

6.5.4.5. 韓国市場の予測と予測 2018年から2030年(百万米ドル

6.6. 世界のその他の地域

6.6.1. 世界市場の推計と予測 2018年~2030年(百万米ドル)

第7章 競合状況

7.1. 企業分類

7.2. 主要企業のポジション分析、2024年

7.3. 企業プロフィール/リスト

7.3.1. Bluebird bio, Inc.

7.3.1.1. 企業概要

7.3.1.2. 財務実績

7.3.1.3. 製品ベンチマーキング

7.3.1.4. 戦略的イニシアティブ

7.3.2. Novartis AG.

7.3.2.1. 企業概要

7.3.2.2. 財務実績

7.3.2.3. 製品ベンチマーキング

7.3.2.4. 戦略的イニシアティブ

7.3.3. Holostem S.R.L

7.3.3.1. 会社概要

7.3.3.2. 財務実績

7.3.3.3. 製品ベンチマーキング

7.3.3.4. 戦略的イニシアティブ

7.3.4. ファーマセル株式会社

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. 製品ベンチマーキング

7.3.4.4. 戦略的イニシアティブ

7.3.5. ギリアド・サイエンシズ株式会社(カイト

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. 製品ベンチマーキング

7.3.5.4. 戦略的イニシアティブ

7.3.6. Bristol Myers Squibb Company

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. 製品ベンチマーキング

7.3.6.4. 戦略的イニシアティブ

7.3.7. ジョンソン・エンド・ジョンソン(ヤンセン・グローバル・サービス社)

7.3.7.1. 企業概要

7.3.7.2. 財務実績

7.3.7.3. 製品ベンチマーキング

7.3.7.4. 戦略的イニシアティブ

7.3.8. JW セラピューティクス

7.3.8.1. 企業概要

7.3.8.2. 財務実績

7.3.8.3. 製品ベンチマーキング

7.3.8.4. 戦略的イニシアティブ

7.3.9. バーテックス・ファーマシューティカルズ・インク

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. 製品ベンチマーキング

7.3.9.4. 戦略的イニシアティブ

7.3.10. Autolus therapeutics

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. 製品ベンチマーキング

7.3.10.4. 戦略的イニシアティブ

表一覧

表1 二次情報源の一覧

表2 治療の種類別世界自家細胞治療市場、2018年~2030年(百万米ドル

表3 世界の自家細胞療法市場:治療分野別、2018年~2030年(単位:百万米ドル)

表4 世界の自家細胞療法市場:地域別、2018年~2030年(単位:百万米ドル)

表5 北米の自家細胞療法市場:国別、2018年~2030年(単位:百万米ドル)

表6 北米自家細胞療法市場:治療タイプ別、2018年~2030年(単位:百万米ドル)

表7 北米自家細胞療法市場:治療領域別、2018年~2030年(単位:百万米ドル)

表8 米国自家細胞療法市場:治療タイプ別、2018年~2030年(単位:百万米ドル)

表9 米国自家細胞治療市場:治療分野別、2018年~2030年(単位:百万米ドル)

表10 カナダ自家細胞治療市場:治療タイプ別、2018年~2030年(単位:百万米ドル)

表11 カナダ自家細胞治療市場:治療分野別、2018年~2030年(単位:百万米ドル)

表12:欧州自家細胞療法市場:国別、2018年~2030年(単位:百万米ドル)

表13:欧州自家細胞療法市場:治療タイプ別、2018年~2030年(単位:百万米ドル)

表14:欧州自家細胞療法市場:治療分野別、2018年~2030年(単位:百万米ドル)

表15 ドイツ自家細胞治療市場 治療タイプ別 2018年~2030年(単位:百万米ドル)

表16 ドイツ自家細胞治療市場 治療領域別 2018年~2030年(単位:百万米ドル)

表17 英国自家細胞治療市場 治療タイプ別 2018年~2030年(単位:百万米ドル)

表18 英国自家細胞治療市場 治療分野別 2018年~2030年(単位:百万米ドル)

表19 スイス自家細胞治療市場 治療タイプ別 2018年~2030年(単位:百万米ドル)

表20 スイス自家細胞治療市場 治療分野別 2018年~2030年(単位:百万米ドル)

表21 アジア太平洋自家細胞療法市場 国別、2018年~2030年(百万米ドル)

表22 アジア太平洋自家細胞療法市場 治療タイプ別、2018年~2030年(百万米ドル)

表23 アジア太平洋自家細胞療法市場 治療領域別、2018年~2030年(百万米ドル)

表24 中国自家細胞治療市場 治療タイプ別 2018年~2030年(単位:百万米ドル)

表25 中国自家細胞治療市場 治療領域別 2018年~2030年(単位:百万米ドル)

表26 日本自家細胞治療市場 治療タイプ別 2018年~2030年(単位:百万米ドル)

表27 日本自家細胞療法市場 治療分野別 2018年~2030年(単位:百万米ドル)

表28 インド自家細胞療法市場 治療タイプ別 2018年~2030年(単位:百万米ドル)

表29 インド自家細胞療法市場 治療分野別 2018年~2030年(単位:百万米ドル)

表30 韓国自家細胞治療市場 治療タイプ別 2018年~2030年(単位:百万米ドル)

表31 韓国自家細胞治療市場 治療領域別 2018年~2030年(単位:百万米ドル)

表32 世界のその他の地域自家細胞治療市場 治療タイプ別 2018年~2030年(単位:百万米ドル)

表33 世界の自家細胞療法市場:治療分野別、2018年~2030年(単位:百万米ドル)

図表

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模の算出と予測

図5 市場の策定と検証

図6 自家細胞療法市場:市場区分

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 PESTEL分析

図10 ポーターのファイブフォース分析

図11 世界の自家細胞療法市場:治療タイプ 主な調査結果

図12 世界の自家細胞療法市場:治療タイプ 動きの分析

図13 自家幹細胞治療のための自家細胞治療市場、2018年~2030年(百万米ドル

図14 骨髄、血液、臍帯由来幹細胞治療のための自家細胞治療市場、2018年~2030年(百万米ドル

図15 2018年から2030年までの脂肪由来細胞による自家細胞治療の世界市場(単位:百万米ドル)

図16 2018年から2030年までのその他による自家細胞治療の世界市場(単位:百万米ドル)

図17 自家非幹細胞療法の世界市場 2018年~2030年(百万米ドル)

図18 T細胞療法の世界市場 2018年~2030年(百万米ドル)

図19 自家細胞療法の世界市場 CAR-T細胞療法向け、2018年~2030年(百万米ドル)

図20 自家細胞療法の世界市場 T細胞受容体(TCR)ベース向け、2018年~2030年(百万米ドル)

図21 世界の自家細胞療法市場:その他の自家非幹細胞療法、2018年~2030年(百万米ドル)

図22 世界の自家細胞療法市場:治療領域 主な要点

図23 世界の自家細胞療法市場:治療領域 動きの分析

図24 2018年~2030年のがん領域における自家細胞治療の世界市場(単位:百万米ドル)

図25 2018年~2030年の心血管疾患(CVD)領域における自家細胞治療の世界市場(単位:百万米ドル)

図26 2018年~2030年の筋骨格系疾患領域における自家細胞治療の世界市場(単位:百万米ドル)

図27 皮膚科領域における自家細胞治療の世界市場、2018年~2030年(百万米ドル)

図28 その他領域における自家細胞治療の世界市場、2018年~2030年(百万米ドル)

図29 地域別予測、2024年および2030年

図30 北米自家細胞治療市場、2018年~2030年(百万米ドル)

図31 米国自家細胞治療市場、2018年~2030年(百万米ドル)

図32 カナダ自家細胞治療市場、2018年~2030年(百万米ドル)

図33:欧州自家細胞治療市場、2018年~2030年(百万米ドル)

図34:ドイツ自家細胞治療市場、2018年~2030年(百万米ドル)

図35:英国自家細胞治療市場、2018年~2030年(百万米ドル)

図36 スイス自家細胞治療市場、2018年~2030年(百万米ドル)

図37 アジア太平洋自家細胞治療市場、2018年~2030年(百万米ドル)

図38 日本自家細胞治療市場、2018年~2030年(百万米ドル)

図39 中国自家細胞治療市場、2018年~2030年(百万米ドル)

図40 インド自家細胞治療市場、2018年~2030年(百万米ドル)

図41 韓国自家細胞治療市場、2018年~2030年(百万米ドル)

図42 世界のその他の地域における自家細胞治療市場、2018年~2030年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/