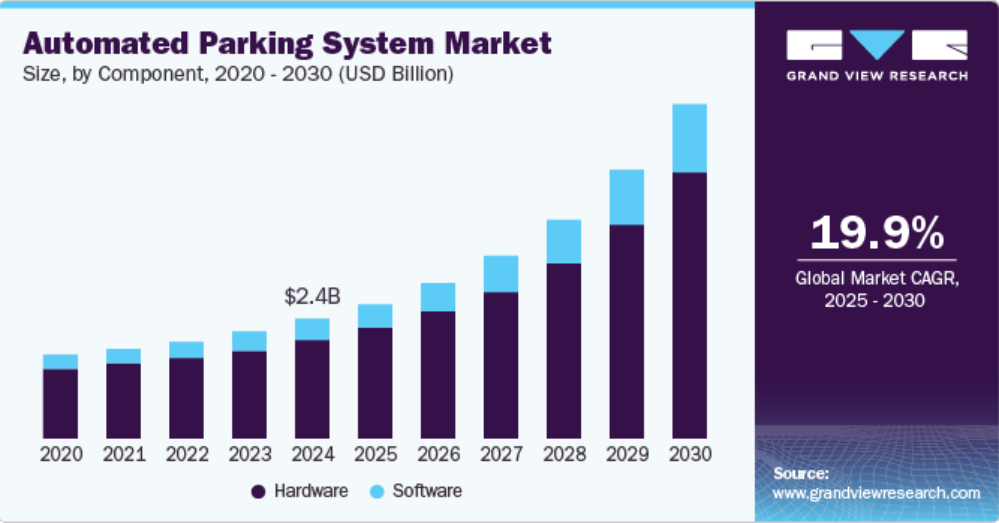

コンポーネントの洞察

2024年には、ハードウェアセグメントが81.9%の最大シェアを占めました。 ハードウェアコンポーネントには、マイクロコントローラ、GSMモジュール、RFモジュール、ディスプレイ、モータードライバ、超音波センサー、DCモーター、カメラユニットなどがあり、駐車システムにおけるプロジェクト全体でのシステム構造は様々です。予算に応じて、誘導システム、ウェブベースのソリューション、センサーベースの認識、ナンバープレート認識ソリューション、モバイルベースのパーキング、RFIDソリューションなどの複数のソリューションをシステムに統合することができます。 ハードウェアシステムは、自動駐車システムの総コストの大部分を占めています。 したがって、このセグメントは予測期間を通じて優位性を維持すると予想されます。

ソフトウェアセグメントは、予測期間中に最も速いCAGRで成長すると予測されています。ソフトウェアはシステムの適切な機能に不可欠な役割を果たします。このセグメントの拡大は、主に、分析ソリューションを使用して空きおよび使用中の駐車スペースに関する情報を提供する駐車センサーの助けを借りて、車両の駐車および取り出しに関わる動きを制御、管理、調整することによって推進されています。また、ソフトウェアには、手動システムでは容易に達成できない在庫精度も含まれています。したがって、駐車ソリューションの進歩とさらなる自動化に伴い、ソフトウェアセグメントは予測期間中に大きな勢いを得ると予想されます。

構造タイプ別洞察

タワーシステムセグメントは2024年に最大の市場シェアを占めました。タワーシステムは、水平方向のスペースを大幅に節約し、垂直方向のスペースの利点を活用できるため、最も効率的なシステムです。これらのソリューションは、異なる高さの制限に対応するために、より低い構成で構築および設計することができます。駐車ソリューションの高度化とさらなる自動化が進むにつれ、このセグメントは今後数年間で大きな勢いを得ると予想されます。

パズルシステムセグメントは、予測期間中に最も速いCAGRを記録すると予想されます。この成長は、スペース効率の高い駐車ソリューションに対する需要の増加、設置およびメンテナンスコストの低下、安全性の向上に起因しています。パズル式駐車システムはスペース効率が非常に高く、スペースが限られている都市部では重要であり、設置やメンテナンスも比較的容易であるため、企業にとってはコスト削減につながります。

プラットフォームタイプに関する洞察

2024年にはパレット式セグメントが市場を独占しました。これらのソリューションは、ドライバーが乗車していないと車両を移動または持ち上げることができないため、駐車スペース内での車両の移動を簡素化します。在宅勤務を希望する人が増えていることから、車両の安全性を高め、都市景観を改善し、従来の駐車場よりも駐車密度を高めるこれらの駐車ソリューションは、今後魅力的な成長が見込まれています。これらのソリューションでは、車両のサイズに合わせた対応は不要であり、輸送メカニズムの複雑化を最小限に抑えることができます。

パレットを使用しないセグメントは、予測期間中に最も速いCAGRで成長すると予測されています。これらのソリューションは、車両を直接持ち上げて移動させ、空きスペースに駐車し、空のパレットの移動を排除し、システム全体の効率を高めます。これらのソリューションは、車両のサイズに合わせて自動的に調整され、パレットを使用するソリューションの欠点を排除し、駐車と取り出しの時間を最大30%短縮します。これらの要因と世界的な自動車台数の増加により、今後数年間で市場の成長が加速すると予想されます。

自動化レベルの洞察

2024年には、完全自動化セグメントが市場を独占しました。完全自動駐車システムは、半自動ソリューションよりも効率性、容量、排出削減、安全性と利便性の向上などの面で優れており、新興経済国では高い需要があります。しかし、完全自動化ソリューションと半自動化ソリューションの選択は、利用可能な予算、場所、プロジェクトの用途などの要因によって異なります。多くの場合、より高い容量のシステムは完全自動化される傾向にありますが、低容量のシステムは半自動化されたままです。さらに、完全自動化駐車ソリューションは完全に無人であり、人の介入なしに機能するように設計されています。

半自動管理セグメントは、予測期間中、適度なCAGRで成長すると予測されています。半自動ソリューションは、さまざまな住宅、商業、複合用途に展開されています。これらのソリューションの設置コストは低く、維持も容易です。構造は、駐車用に車両を保持するパレットを持ち上げ、スライドさせることを基本としています。これらのシステムは、限られた数の車両を所定のスペースに駐車する場合に一般的に採用されています。さらに、都市化の進展や可処分所得の増加といった要因が、市場成長の主な推進要因となっています。

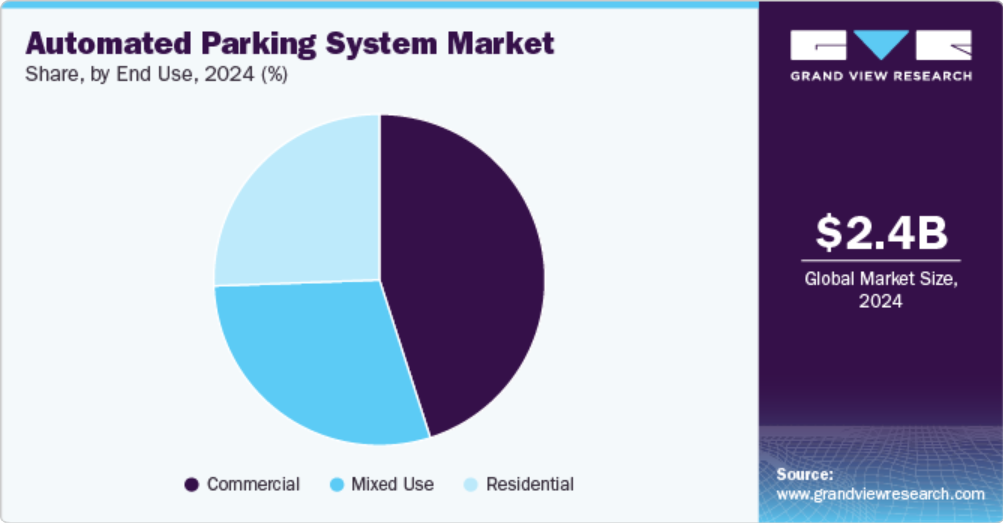

エンドユーズの洞察

2024年には商業セグメントが市場を支配しました。これは、商業ビルやショッピングモールにおける駐車スペースの需要増加が原因です。路上の車両台数の増加により駐車スペースの確保が難しくなり、世界中の主要都市で交通渋滞や大気汚染の増加につながっています。これらの問題に対処する自動駐車システムのいくつかの利点、およびスペースの最適利用やセキュリティ強化などの利点により、商業用スペースにおけるこれらのシステムの需要と採用は、近い将来、有望なペースで拡大すると予想されています。

予測期間中に、住宅用セグメントが急速に成長すると予想されています。このセグメントの成長は、高層住宅の増加と、世界中の高級住宅施設におけるこれらのソリューションの採用増加に起因しています。さらに、急速な都市化、可処分所得の増加、購買力の向上といった要因により、ここ数年で自動車の販売台数が大幅に増加しています。また、都市部の住宅スペースが常に縮小していることから、垂直駐車スペースのニーズが高まっており、自動駐車システムの需要も増加すると予測されています。

地域別洞察

北米の自動駐車システム市場は、2024年に有望な地域として認識された。この地域ではスマートシティインフラへの関心が高まっており、先進技術の採用と相まって、特に人口密度の高い都市部で自動駐車ソリューションの需要が急増している。特に米国では、民間および公共部門の両方で、スペースの最適化、混雑の緩和、全体的な効率性の向上など、潜在的なメリットが認識され、APSへの投資が大幅に増加している。

米国の自動駐車システム市場の動向

米国の自動駐車システム市場は2024年には支配的な地位を占めていた。都市部の人口密度の増加、駐車スペースの不足、持続可能性への注目度の高まりが市場の成長につながっている。人工知能(AI)やモノのインターネット(IoT)技術の革新により、スマートでつながったインフラに対する消費者の好みが強まっていることも、APSの需要を後押ししている。さらに、米国には自動車およびテクノロジー産業の企業が複数存在し、APSソリューションの開発を促進するコラボレーションを後押ししています。電気自動車への強い追い風を受け、EV充電用にカスタマイズされたAPSの市場も成長しており、米国での成長をさらに後押ししています。

欧州の自動駐車システム市場の動向

欧州の自動駐車システム市場は、2025年から2030年にかけて、中程度のCAGRを記録すると予測されています。スマートシティ開発に向けた取り組みの増加と商業用および住宅用ビルからの需要の高まりが、この地域の市場成長に有益な機会をもたらすでしょう。 また、スペースを節約し、駐車中の車両の排気ガスを削減するために、これらの国々では自動駐車システムの採用率も高いです。 技術的に進んだインフラの存在は、さらに公共部門と民間部門が駐車問題の解消に向けた自動化ソリューションの採用を促しています。

英国の自動駐車システム市場は、都市化の進展、スペースの最適化の必要性、政府によるスマートシティ構想への注力により、今後数年間で急速に成長すると予想されています。 ロンドンなどの駐車需要の高い都市では、APSがスペースの節約と渋滞緩和により効率的なソリューションを提供しています。ロンドンはスマートシティ開発をリードする都市です。同市のスマートイニシアティブには、交通機関のスマート化:ロンドン交通局(TfL)は交通の流れを改善し、排出量を削減するために、非接触型決済システム、リアルタイムの交通情報、渋滞課金区域を導入しています。このようなイニシアティブは市場の成長に貢献すると期待されています。

ドイツの自動駐車システム市場は2024年に大きな市場シェアを占めました。同国の都市部では、都市部のスペース不足に対処するために、自動駐車ソリューションの採用が増加しています。ドイツでは、持続可能性、エネルギー効率、および二酸化炭素排出量の削減に向けた取り組みが積極的に推進されており、特に電気自動車の普及に伴い、APSの需要が高まっています。さらに、BMWやメルセデス・ベンツなどの同国の大手自動車メーカーは、駐車システムを含む自動化技術の開発に多額の投資を行っており、これが市場の成長をさらに後押ししています。

アジア太平洋地域における自動駐車システム市場の動向

アジア太平洋地域の自動駐車システム市場は2024年に世界市場を独占し、市場シェア全体の33.9%を占めました。これは、人口の多さと道路上の駐車場の普及が原因と考えられます。この地域には世界の人口の40%が居住しており、インドなどの最も急速に成長している経済圏もあります。さらに、市民サービスを向上させるために、さまざまなスマートシティプロジェクトが登録されています。これらのプロジェクトは、交通、インフラ、接続性および公共事業に関連する課題に影響を与え、自動駐車システム市場の拡大を確実に強化するでしょう。そのため、この地域の政府は、既存のインフラから利益を得るためにスマートシティソリューションを導入し、都市計画に重点的に取り組んでいます。

日本の自動駐車システム市場は、予測期間中、中程度の成長率で成長すると予測されています。日本の自動駐車システム市場は、同国の高度な技術インフラと自動車分野における高い革新性によって牽引されています。日本の都市は高度に都市化されており、スペースに制約があるため、APSは駐車に関する課題の解決に理想的なソリューションです。人口の高齢化と労働力の減少により、日本は効率性を維持するために、駐車を含めた多くのサービスを自動化しようとしています。都市空間にスマート技術を統合することに力を入れている日本は、世界の自動駐車システム産業に大きく貢献しています。

急速な都市化と自動車保有台数の増加により、中国の自動駐車システム市場は2024年に大きな市場シェアを占めました。さらに、中国における電気自動車の人気が高まり、EV充電インフラが拡大したことで、APSの需要がさらに加速しました。中国の大規模な製造能力と技術的進歩は、世界的な自動駐車システム産業の継続的な成長にとって不可欠な国となっています。

自動駐車システム企業に関する主な洞察

自動駐車システム産業における主要企業には、Robotic Parking Systems, Inc.、Westfalia Technologies, Inc.、Klaus Multiparking GmbH、Wohr Parking System Pvt. Ltd.などが挙げられます。企業は競争優位性を維持するために、先進技術を製品に統合することに重点的に取り組んでいます。そのため、主要企業は新製品の発売、合併・買収、提携など、さまざまな戦略的イニシアティブを展開しています。

- Westfalia Technologies Inc.は、流通センター、倉庫、駐車場における設備稼働率を最適化する自動化ソリューションの設計、製造、設置、サポートを専門としています。米国で設計・製造された同社の自動駐車システムは、最先端のロボット技術を採用し、安全なガレージ内で車両を効率的に駐車・出庫させます。

- Robotic Parking Systems, Inc.は、自動駐車ソリューションの有力なプロバイダーです。同社は常に研究開発に投資し、技術の向上に努めています。Robotic Parking Systems, Inc.の製品における革新には、特許取得済みのパレット技術、FireBox技術、新技術との統合などがあります。

主な自動駐車システム企業:

以下は自動駐車システム市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

- Skyline Parking AG

- Westfalia Technologies, Inc.

- Unitronics

- Klaus Multiparking GmbH

- Robotic Parking Systems, Inc.

- City Lift Parking, LLC

- Park Plus Inc.

- Wohr Parking System Pvt. Ltd.

- Parkmatic

- AutoMotion Parking Systems

最近の動向

- 2024年3月、車両ソフトウェアのサプライヤーであるApplied Intuitionは、自動運転(AD)および先進運転支援システム(ADAS)向けに設計された自動駐車開発ソリューションを発表した。このソリューションにより、ADおよびADASの開発チームは、安全性と信頼性を向上させながら、機械学習ベースまたは従来の自動駐車システム(APS)を最大12倍の速さで作成、テスト、展開することが可能になる。

- 2023年2月、BMWとValeoは次世代のレベル4自動駐車技術を共同開発するための戦略的提携を結んだ。このシステムは、レベル4の自動バレーパーキングまでをカバーする自動展開支援システムであり、車両に搭載されたセンサーとテクノロジーをベースとしている。両社はまた、装備された公共の駐車場や施設での完全自動駐車と充電を可能にするためのインフラベースのサービスでも提携している。

- 2023年1月には、インドのティルヴァナンタプラム国際空港が完全自動駐車システムを導入しました。空港当局によると、このシステムは乗客の安全性、車両のセキュリティ、空港での体験の利便性を全体的に大幅に向上させます。

- 2022年11月、メルセデス・ベンツはボッシュと共同で、完全自動セルフパーキングソフトウェアの承認を取得した。このソフトウェアにより、シュトゥットガルト空港の駐車場内で、車両が事前に設定された駐車スペースまで自律的に移動することが可能になる。

グローバル自動駐車システム市場レポートのセグメンテーション

本レポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchは、コンポーネント、構造タイプ、プラットフォームタイプ、自動化レベル、エンドユース、地域に基づいて、世界自動駐車システム市場レポートをセグメント化しました。

- コンポーネント別市場展望(収益、百万米ドル、2018年~2030年)

- ハードウェア

- ソフトウェア

- 構造タイプ別市場展望(収益、百万米ドル、2018年~2030年)

- AGVシステム

- サイロシステム

- タワーシステム

- レールガイドカート(RGC)システム

- パズルシステム

- シャトルシステム

- プラットフォームタイプ別市場予測(収益、百万米ドル、2018年~2030年)

- パレット式

- 非パレット式

- 自動化レベル別市場予測(収益、百万米ドル、2018年~2030年)

- 完全自動化

- 半自動化

- 用途別市場予測(収益、百万米ドル、2018年~2030年)

- 住宅用

- 商業用

- 複合用途

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 中南米

- ブラジル

- 中東およびアフリカ(MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分と範囲

1.2. 調査手法

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 調査手法

1.5. 調査範囲と想定

1.6. 市場の策定と検証

1.7. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合他社に関する洞察

第3章 自動駐車システム市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.2.3. 産業用課題

3.3. 自動駐車システム市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争上の競合関係

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済および社会情勢

3.3.2.3. 技術情勢

3.4. ペインポイント分析

第4章 自動駐車システム市場:コンポーネント別予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 自動駐車システム市場:コンポーネント別市場推移予測、2024年および2030年(単位:百万米ドル

4.3. ハードウェア

4.3.1. ハードウェア市場収益予測と予測、2018年~2030年(単位:百万米ドル

4.4. ソフトウェア

4.4.1. ソフトウェア市場収益予測、2018年~2030年(百万米ドル)

第5章 自動駐車システム市場:構造タイプ別予測と傾向分析

5.1. セグメントダッシュボード

5.2. 自動駐車システム市場:構造タイプ別推移分析、2024年および2030年(百万米ドル

5.3. AGVシステム

5.3.1. AGVシステム市場収益予測、2018年~2030年(百万米ドル)

5.4. サイロシステム

5.4.1. サイロシステム市場収益予測、2018年~2030年(百万米ドル)

5.5. タワーシステム

5.5.1. タワーシステム市場収益予測、2018年~2030年(単位:百万米ドル)

5.6. レールガイドカート(RGC)システム

5.6.1. レールガイドカート(RGC)システム市場収益予測、2018年~2030年(単位:百万米ドル)

5.7. パズルシステム

5.7.1. パズルシステム市場 収益予測と見通し、2018年~2030年(百万米ドル)

5.8. シャトルシステム

5.8.1. シャトルシステム市場 収益予測と見通し、2018年~2030年(百万米ドル)

第6章 自動駐車システム市場:プラットフォームタイプ別予測と傾向分析

6.1. セグメントダッシュボード

6.2. 自動駐車システム市場:プラットフォームタイプ別動向分析、2024年および2030年(単位:百万米ドル

6.3. パレット式

6.3.1. パレット式市場収益予測、2018年~2030年(単位:百万米ドル

6.4. パレット式以外

6.4.1. パレット非使用の収益予測と予測、2018年~2030年(百万米ドル)

第7章 自動駐車システム市場:自動化レベル予測とトレンド分析

7.1. セグメントダッシュボード

7.2. 自動駐車システム市場:自動化レベルの推移分析、2024年および2030年(百万米ドル

7.3. 完全自動

7.3.1. 完全自動市場の収益予測と予測、2018年~2030年(百万米ドル)

7.4. 半自動

7.4.1. 半自動市場の収益予測と予測、2018年~2030年(百万米ドル)

第8章 自動駐車システム市場:用途別予測と動向分析

8.1. セグメントダッシュボード

8.2. 自動駐車システム市場:自動化レベル別推移分析、2024年および2030年(単位:百万米ドル

8.3. 住宅

8.3.1. 住宅市場の収益予測と予測、2018年~2030年(単位:百万米ドル)

8.4. 商業用

8.4.1. 商業用市場の収益予測と予測、2018年~2030年(百万米ドル)

8.5. 複合用途

8.5.1. 複合用途市場の収益予測と予測、2018年~2030年(百万米ドル)

第9章 自動駐車システム市場:地域別予測と傾向分析

9.1. 地域別自動駐車システム市場シェア、2024年および2030年、百万米ドル

9.2. 北米

9.2.1. 北米自動駐車システム市場予測と予測、2018年~2030年(百万米ドル)

9.2.2. 米国

9.2.2.1. 米国自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.2.3. カナダ

9.2.3.1. カナダ自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.2.4. メキシコ

9.2.4.1. メキシコ自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.3. 欧州

9.3.1. 欧州自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.3.2. 英国

9.3.2.1. 英国自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.3.3. ドイツ

9.3.3.1. ドイツ自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.3.4. フランス

9.3.4.1. フランス 自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.4. アジア太平洋

9.4.1. アジア太平洋 自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.4.2. 中国

9.4.2.1. 中国自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.4.3. 日本

9.4.3.1. 日本自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.4.4. インド

9.4.4.1. インド 自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.4.5. 韓国

9.4.5.1. 韓国 自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.4.6. オーストラリア

9.4.6.1. オーストラリアの自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.5. ラテンアメリカ

9.5.1. ラテンアメリカの自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.5.2. ブラジル

9.5.2.1. ブラジル自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.6. 中東およびアフリカ

9.6.1. 中東およびアフリカ自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.6.2. アラブ首長国連邦

9.6.2.1. UAE 自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.6.3. KSA

9.6.3.1. KSA 自動駐車システム市場予測、2018年~2030年(百万米ドル)

9.6.4. 南アフリカ

9.6.4.1. 南アフリカの自動駐車システム市場の見積もりおよび予測、2018年~2030年(百万米ドル)

第10章 競合状況

10.1. 企業分類

10.2. 企業市場ポジショニング

10.3. 企業ヒートマップ分析

10.4. 企業プロフィール/リスト

10.4.1. スカイライン・パーキングAG

10.4.1.1. 参加企業の概要

10.4.1.2. 財務実績

10.4.1.3. 製品ベンチマーキング

10.4.1.4. 戦略的イニシアティブ

10.4.2. ウェストファーリア・テクノロジーズ社

10.4.2.1. 参加者の概要

10.4.2.2. 財務実績

10.4.2.3. 製品ベンチマーキング

10.4.2.4. 戦略的イニシアティブ

10.4.3. Unitronics

10.4.3.1. 参加者の概要

10.4.3.2. 財務実績

10.4.3.3. 製品別ベンチマーク

10.4.3.4. 戦略的イニシアティブ

10.4.4. Klaus Multiparking GmbH

10.4.4.1. 参加企業の概要

10.4.4.2. 財務実績

10.4.4.3. 製品ベンチマーキング

10.4.4.4. 戦略的イニシアティブ

10.4.5. ロボティック・パーキング・システムズ社

10.4.5.1. 参加者の概要

10.4.5.2. 財務実績

10.4.5.3. 製品ベンチマーキング

10.4.5.4. 戦略的イニシアティブ

10.4.6. City Lift Parking, LLC

10.4.6.1. 参加者の概要

10.4.6.2. 財務実績

10.4.6.3. 製品ベンチマーク

10.4.6.4. 戦略的イニシアティブ

10.4.7. Park Plus Inc.

10.4.7.1. 参加者の概要

10.4.7.2. 財務実績

10.4.7.3. 製品ベンチマーク

10.4.7.4. 戦略的イニシアティブ

10.4.8. Wohr Parking System Pvt. Ltd.

10.4.8.1. 参加者の概要

10.4.8.2. 財務実績

10.4.8.3. 製品ベンチマーク

10.4.8.4. 戦略的イニシアティブ

10.4.9. Parkmatic

10.4.9.1. 参加者の概要

10.4.9.2. 財務実績

10.4.9.3. 製品ベンチマーク

10.4.9.4. 戦略的イニシアティブ

10.4.10. オートモーションパーキングシステム

10.4.10.1. 参加者の概要

10.4.10.2. 財務実績

10.4.10.3. 製品ベンチマーキング

10.4.10.4. 戦略的イニシアティブ

表の一覧

表1 グローバル自動駐車システム市場規模の推計および予測 2018年~2030年(百万米ドル

表2 地域別グローバル自動駐車システム市場 2018年~2030年(百万米ドル

表3 グローバル自動駐車システム市場、コンポーネント別 2018年~2030年(単位:百万米ドル)

表4 グローバル自動駐車システム市場、構造タイプ別 2018年~2030年(単位:百万米ドル)

表5 グローバル自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(単位:百万米ドル)

表6 自動化レベル別 グローバル自動駐車システム市場 2018年~2030年(単位:百万米ドル)

表7 用途別 グローバル自動駐車システム市場 2018年~2030年(単位:百万米ドル)

表8 ハードウェア自動駐車システム市場 地域別 2018年~2030年(単位:百万米ドル)

表9 ソフトウェア自動駐車システム市場、地域別 2018年~2030年(単位:百万米ドル)

表10 AGV自動駐車システム市場、地域別 2018年~2030年(単位:百万米ドル)

表11 サイロ自動駐車システム市場、地域別 2018年~2030年(単位:百万米ドル)

表12 タワー型自動駐車システム市場、地域別 2018年~2030年(単位:百万米ドル)

表13 レールガイドカート(RGC)自動駐車システム市場、地域別 2018年~2030年(単位:百万米ドル)

表14 パズル式自動駐車システム市場、地域別 2018年~2030年(単位:百万米ドル)

表15 シャトル式自動駐車システム市場、地域別 2018年~2030年(単位:百万米ドル)

表16 パレット式自動駐車システム市場、地域別 2018年~2030年(単位:百万米ドル)

表17 パレット非使用式自動駐車システム市場、地域別 2018年~2030年(単位:百万米ドル)

表18 完全自動駐車システム市場、地域別 2018年~2030年(百万米ドル)

表19 半自動駐車システム市場、地域別 2018年~2030年(百万米ドル)

表20 住宅用自動駐車システム市場、地域別 2018年~2030年(百万米ドル)

表21 商業用自動駐車システム市場、地域別 2018年~2030年(百万米ドル)

表22 複合用途自動駐車システム市場、地域別 2018年~2030年(百万米ドル)

表23 北米自動駐車システム市場、コンポーネント別 2018年~2030年(百万米ドル)

表24 北米の自動駐車システム市場、構造タイプ別 2018年~2030年(単位:百万米ドル)

表25 北米の自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(単位:百万米ドル)

表26 北米の自動駐車システム市場、自動化レベル別 2018年~2030年(単位:百万米ドル)

表27 北米の自動駐車システム市場、用途別 2018年~2030年(単位:百万米ドル)

表28 米国の自動駐車システム市場、コンポーネント別 2018年~2030年(単位:百万米ドル)

表29 米国の自動駐車システム市場、構造タイプ別 2018年~2030年(単位:百万米ドル)

表30:米国の自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(単位:百万米ドル)

表31:米国の自動駐車システム市場、自動化レベル別 2018年~2030年(単位:百万米ドル)

表32:米国の自動駐車システム市場、エンドユーズ別 2018年~2030年(単位:百万米ドル)

表33 カナダの自動駐車システム市場、コンポーネント別 2018年~2030年(単位:百万米ドル)

表34 カナダの自動駐車システム市場、構造タイプ別 2018年~2030年(単位:百万米ドル)

表35 カナダの自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(単位:百万米ドル)

表36 カナダの自動駐車システム市場、自動化レベル別 2018年~2030年(単位:百万米ドル)

表37 カナダの自動駐車システム市場、エンドユーズ別 2018年~2030年(単位:百万米ドル)

表38 メキシコの自動駐車システム市場、コンポーネント別 2018年~2030年(単位:百万米ドル)

表39 メキシコの自動駐車システム市場、構造タイプ別 2018年~2030年(単位:百万米ドル)

表40 メキシコの自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(単位:百万米ドル)

表41 メキシコの自動駐車システム市場、自動化レベル別 2018年~2030年(単位:百万米ドル)

表42 メキシコの自動駐車システム市場、エンドユース別 2018年~2030年(単位:百万米ドル)

表43 ヨーロッパの自動駐車システム市場、コンポーネント別 2018年~2030年(単位:百万米ドル)

表44 ヨーロッパの自動駐車システム市場、構造タイプ別 2018年~2030年(単位:百万米ドル)

表45 ヨーロッパの自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(単位:百万米ドル)

表46 ヨーロッパの自動駐車システム市場、自動化レベル別 2018年~2030年(単位:百万米ドル)

表47 ヨーロッパの自動駐車システム市場、エンドユーズ別 2018年~2030年(単位:百万米ドル)

表48:英国の自動駐車システム市場、コンポーネント別 2018年~2030年(単位:百万米ドル)

表49:英国の自動駐車システム市場、構造タイプ別 2018年~2030年(単位:百万米ドル)

表50:英国の自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(単位:百万米ドル)

表51 英国の自動駐車システム市場、自動化レベル別 2018年~2030年(百万米ドル)

表52 英国の自動駐車システム市場、エンドユーズ別 2018年~2030年(百万米ドル)

表53 ドイツの自動駐車システム市場、コンポーネント別 2018年~2030年(百万米ドル)

表54 ドイツの自動駐車システム市場、構造タイプ別 2018年~2030年(単位:百万米ドル)

表55 ドイツの自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(単位:百万米ドル)

表56 ドイツの自動駐車システム市場、自動化レベル別 2018年~2030年(単位:百万米ドル)

表57 ドイツの自動駐車システム市場、エンドユース別 2018年~2030年(単位:百万米ドル)

表58 フランスの自動駐車システム市場、コンポーネント別 2018年~2030年(単位:百万米ドル)

表59 フランスの自動駐車システム市場、構造タイプ別 2018年~2030年(単位:百万米ドル)

表60 フランス自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(単位:百万米ドル)

表61 フランス自動駐車システム市場、自動化レベル別 2018年~2030年(単位:百万米ドル)

表62 フランス自動駐車システム市場、エンドユーズ別 2018年~2030年(単位:百万米ドル)

表63 アジア太平洋地域自動駐車システム市場、コンポーネント別 2018年~2030年(百万米ドル)

表64 アジア太平洋地域自動駐車システム市場、構造タイプ別 2018年~2030年(百万米ドル)

表65 アジア太平洋地域自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(百万米ドル)

表66 アジア太平洋地域自動駐車システム市場、自動化レベル別 2018年~2030年(単位:百万米ドル)

表67 アジア太平洋地域自動駐車システム市場、エンドユーズ別 2018年~2030年(単位:百万米ドル)

表68 中国自動駐車システム市場、コンポーネント別 2018年~2030年(単位:百万米ドル)

表69 中国自動駐車システム市場、構造タイプ別 2018年~2030年(百万米ドル)

表70 中国自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(百万米ドル)

表71 中国自動駐車システム市場、自動化レベル別 2018年~2030年(百万米ドル)

表72 中国の自動駐車システム市場、エンドユース別 2018年~2030年(単位:百万米ドル)

表73 インドの自動駐車システム市場、コンポーネント別 2018年~2030年(単位:百万米ドル)

表74 インドの自動駐車システム市場、構造タイプ別 2018年~2030年(単位:百万米ドル)

表75 インド自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(百万米ドル)

表76 インド自動駐車システム市場、自動化レベル別 2018年~2030年(百万米ドル)

表77 インド自動駐車システム市場、エンドユーズ別 2018年~2030年(百万米ドル)

表78 日本の自動駐車システム市場、コンポーネント別 2018年~2030年(百万米ドル)

表79 日本の自動駐車システム市場、構造タイプ別 2018年~2030年(百万米ドル)

表80 日本の自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(百万米ドル)

表81 日本の自動駐車システム市場、自動化レベル別 2018年~2030年(単位:百万米ドル)

表82 日本の自動駐車システム市場、エンドユーズ別 2018年~2030年(単位:百万米ドル)

表83 韓国の自動駐車システム市場、コンポーネント別 2018年~2030年(百万米ドル)

表84 韓国の自動駐車システム市場、構造タイプ別 2018年~2030年(百万米ドル)

表85 韓国の自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(百万米ドル)

表86 韓国の自動駐車システム市場、自動化レベル別 2018年~2030年(百万米ドル)

表87 韓国の自動駐車システム市場、エンドユーズ別 2018年~2030年(百万米ドル)

表88 オーストラリアの自動駐車システム市場、コンポーネント別 2018年~2030年(百万米ドル)

表89 オーストラリアの自動駐車システム市場、構造タイプ別 2018年~2030年(百万米ドル)

表90 オーストラリアの自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(百万米ドル)

表91 オーストラリアの自動駐車システム市場、自動化レベル別 2018年~2030年(百万米ドル)

表92 オーストラリアの自動駐車システム市場、エンドユース別 2018年~2030年(百万米ドル)

表93 ラテンアメリカの自動駐車システム市場、コンポーネント別 2018年~2030年(百万米ドル)

表94 ラテンアメリカの自動駐車システム市場、構造タイプ別 2018年~2030年(百万米ドル)

表 95 ラテンアメリカ自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(単位:百万米ドル)

表 96 ラテンアメリカ自動駐車システム市場、自動化レベル別 2018年~2030年(単位:百万米ドル)

表 97 ラテンアメリカ自動駐車システム市場、エンドユーザー別 2018年~2030年(単位:百万米ドル)

表98 ブラジル自動駐車システム市場、コンポーネント別 2018年~2030年(百万米ドル)

表99 ブラジル自動駐車システム市場、構造タイプ別 2018年~2030年(百万米ドル)

表100 ブラジル自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(百万米ドル)

表101 ブラジルの自動駐車システム市場、自動化レベル別 2018年~2030年(百万米ドル)

表102 ブラジルの自動駐車システム市場、エンドユーズ別 2018年~2030年(百万米ドル)

表103 中東・アフリカの自動駐車システム市場、コンポーネント別 2018年~2030年(百万米ドル)

表104 中東・アフリカ自動駐車システム市場、構造タイプ別 2018年~2030年(百万米ドル)

表105 中東・アフリカ自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(百万米ドル)

表106 中東・アフリカ自動駐車システム市場、自動化レベル別 2018年~2030年(百万米ドル)

表107 中東・アフリカの自動駐車システム市場:エンドユーザー別 2018年~2030年(単位:百万米ドル)

表108 アラブ首長国連邦の自動駐車システム市場:コンポーネント別 2018年~2030年(単位:百万米ドル)

表109 アラブ首長国連邦の自動駐車システム市場:構造タイプ別 2018年~2030年(単位:百万米ドル)

表110 UAEの自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(単位:百万米ドル)

表111 UAEの自動駐車システム市場、自動化レベル別 2018年~2030年(単位:百万米ドル)

表112 UAEの自動駐車システム市場、エンドユーズ別 2018年~2030年(単位:百万米ドル)

表113 KSAの自動駐車システム市場、コンポーネント別 2018年~2030年(百万米ドル)

表114 KSAの自動駐車システム市場、構造タイプ別 2018年~2030年(百万米ドル)

表115 KSAの自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(百万米ドル)

表116 KSA自動駐車システム市場、自動化レベル別 2018年~2030年(百万米ドル)

表117 KSA自動駐車システム市場、エンドユーズ別 2018年~2030年(百万米ドル)

表118 南アフリカ自動駐車システム市場、コンポーネント別 2018年~2030年(百万米ドル)

表119 南アフリカの自動駐車システム市場、構造タイプ別 2018年~2030年(百万米ドル)

表120 南アフリカの自動駐車システム市場、プラットフォームタイプ別 2018年~2030年(百万米ドル)

表121 南アフリカの自動駐車システム市場、自動化レベル別 2018年~2030年(百万米ドル)

表122 南アフリカの自動駐車システム市場、エンドユース別 2018年~2030年(百万米ドル)

図表

図1 自動駐車システム市場のセグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模の算出と予測

図7 親市場分析

図8 市場の策定と検証

図9 自動駐車システム市場の概略

図10 自動駐車システム市場セグメントの概略

図11 自動駐車システム市場の競合状況概略

図12 市場調査プロセス

図13 市場推進要因の関連性分析(現在および将来の影響

図14 市場抑制要因の関連性分析(現在および将来の影響

図15 自動駐車システム市場:コンポーネント別展望の主要所見(百万米ドル)

図16 自動駐車システム市場:コンポーネント別推移分析(百万米ドル)、2024年および2030年

図17 ハードウェア市場の収益予測と予測、2018年~2030年(百万米ドル)

図18 ソフトウェア市場の収益予測と予測、2018年~2030年(百万米ドル)

図19 自動駐車システム市場:構造タイプ別展望の主要な要点(百万米ドル)

図20 自動駐車システム市場:構造タイプ別推移分析(百万米ドル)、2024年および2030年

図21 AGVシステム市場の収益予測と予測、2018年~2030年(百万米ドル)

図22 サイロシステム市場の収益予測と予測、2018年~2030年(百万米ドル)

図23 タワーシステム市場の収益予測と予測、2018年~2030年(百万米ドル)

図24 ガイドレール式カート(RGC)システム市場の収益予測と予測、2018年~2030年(百万米ドル)

図25 パズル式システム市場の収益予測と予測、2018年~2030年(百万米ドル)

図26 シャトル式システム市場の収益予測と予測、2018年~2030年(百万米ドル)

図27 自動駐車システム市場:プラットフォームタイプ別予測の主要な要点(USD Million)

図28 自動駐車システム市場:プラットフォームタイプ別推移分析(USD Million)、2024年および2030年

図29 パレット式市場収益予測と予測、2018年~2030年(USD Million)

図30 パレット非使用の市場収益予測と予測、2018年~2030年(百万米ドル)

図31 自動駐車システム市場:自動化レベルの見通し 主な要点(百万米ドル)

図32 自動駐車システム市場:自動化レベルの動きの分析(百万米ドル)、2024年および2030年

図33 完全自動化市場の収益予測と予測、2018年~2030年(百万米ドル)

図34 半自動化市場の収益予測と予測、2018年~2030年(百万米ドル)

図35 自動駐車システム市場:エンドユースの展望に関する主な要点(百万米ドル)

図36 自動駐車システム市場:エンドユース別動向分析(2024年および2030年、単位:百万米ドル)

図37 住宅市場における市場収益予測、2018年~2030年(単位:百万米ドル)

図38 商業市場における市場収益予測、2018年~2030年(単位:百万米ドル)

図39 複合用途市場の収益予測と予測、2018年~2030年(百万米ドル)

図40 地域別市場:主な要点

図41 自動駐車システム市場:地域別見通し、2024年および2030年(百万米ドル)

図42 北米の自動駐車システム市場予測、2018年~2030年(百万米ドル)

図43 米国の自動駐車システム市場予測、2018年~2030年(百万米ドル)

図44 カナダの自動駐車システム市場予測、2018年~2030年(百万米ドル)

図45:メキシコの自動駐車システム市場予測、2018年~2030年(百万米ドル)

図46:ヨーロッパの自動駐車システム市場予測、2018年~2030年(百万米ドル)

図47:英国の自動駐車システム市場予測、2018年~2030年(百万米ドル)

図48:ドイツの自動駐車システム市場予測、2018年~2030年(百万米ドル)

図49:フランスの自動駐車システム市場予測、2018年~2030年(百万米ドル)

図50:アジア太平洋地域の自動駐車システム市場予測、2018年~2030年(百万米ドル)

図51 中国の自動駐車システム市場予測、2018年~2030年(百万米ドル)

図52 日本の自動駐車システム市場予測、2018年~2030年(百万米ドル)

図53 インドの自動駐車システム市場予測、2018年~2030年(百万米ドル)

図54 オーストラリアの自動駐車システム市場予測、2018年~2030年(百万米ドル)

図55 韓国の自動駐車システム市場予測、2018年~2030年(百万米ドル)

図56 ラテンアメリカの自動駐車システム市場予測、2018年~2030年(百万米ドル)

図57 ブラジルの自動駐車システム市場予測、2018年~2030年(百万米ドル)

図58 中東・アフリカの自動駐車システム市場予測、2018年~2030年(百万米ドル)

図59 サウジアラビアの自動駐車システム市場予測、2018年~2030年(百万米ドル)

図60 UAEの自動駐車システム市場予測、2018年~2030年(百万米ドル)

図61 南アフリカの自動駐車システム市場予測、2018年~2030年(百万米ドル)

図62 戦略フレームワーク

図63 企業分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/