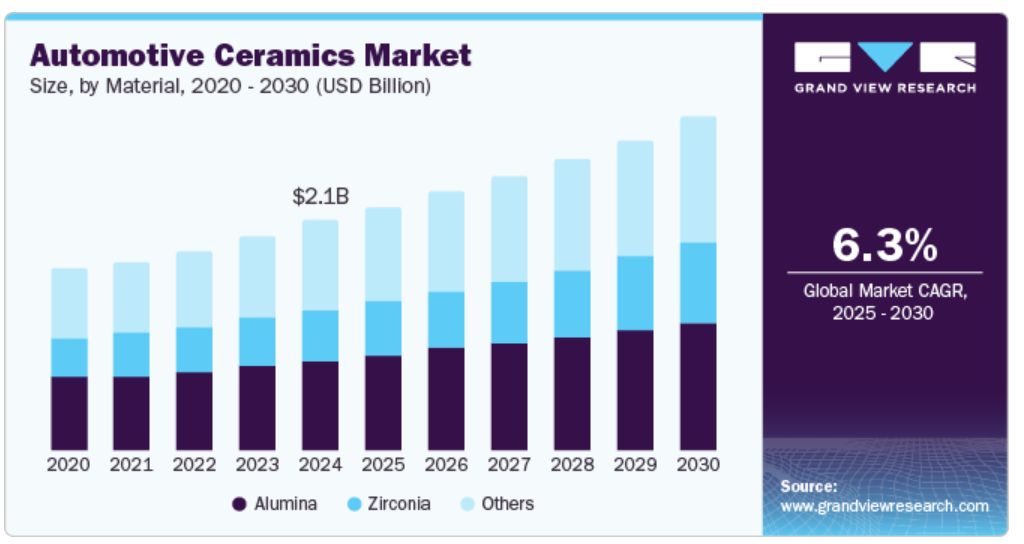

材料の洞察

アルミナ材料は市場を独占し、2024年には39.6%の最大の収益シェアを占めました。これは主に、その優れた熱特性と電気特性が、センサーやエンジン部品など、さまざまな自動車用途に理想的であることが要因となっています。さらに、燃費向上と排出ガス削減のための軽量材料の需要の高まりが、アルミナの使用をさらに促進しています。さらに、その優れた耐摩耗性は、電気自動車やハイブリッド車の振動や騒音レベルの低減にも貢献し、全体的な性能と安全性を高めます。

ジルコニア材料は、そのユニークな特性により、予測期間中に年平均成長率8.1%で成長すると見込まれています。ジルコニアセラミックは、高い強度、靭性、熱安定性で知られており、燃料電池や先進的な電子部品など、自動車の重要な用途に適しています。さらに、電気自動車の普及が進むにつれ、高温環境下で効果を発揮するジルコニアの需要が高まっています。さらに、製造技術の進歩によりジルコニアセラミックの費用対効果が向上し、より多くの自動車用途への統合が促され、自動車用セラミック市場のこのセグメント全体の成長を支えています。

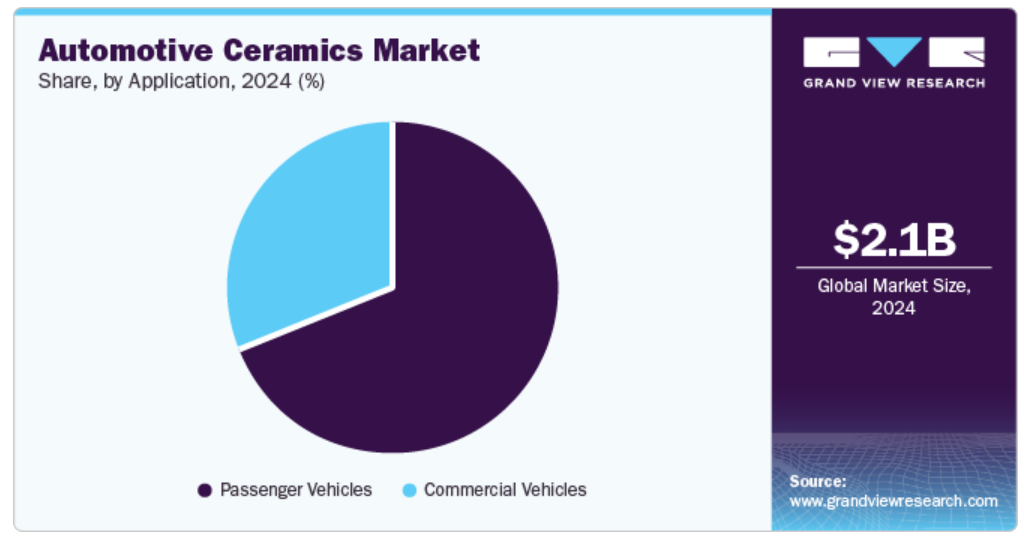

用途別分析

乗用車セグメントが市場を牽引し、2024年には最大の収益シェア69.3%を占めました。この成長は、より安全で効率的、かつ環境にやさしい自動車に対する消費者需要の高まりによるものです。メーカー各社が厳しい排ガス規制への対応に努める中、自動車の性能とコンプライアンスを強化するために、より多くのセラミック部品が組み込まれています。燃費向上のための軽量素材への傾向も、乗用車へのセラミックの使用を後押ししています。さらに、電気自動車やハイブリッド乗用車の増加により、バッテリーや電子システム用の先進材料が必要となり、この分野でのセラミックの採用が大幅に増加しています。

商用車用途のセグメントは、耐久性と効率性に優れた車両を必要とする物流および輸送部門の拡大により、2025年から2030年にかけて年平均成長率(CAGR)5.9%で成長すると予想されています。さらに、燃費効率と排出ガス削減の需要が高まる中、メーカーは軽量性と熱安定性を求めて、ますます自動車用セラミックに注目しています。さらに、セラミックは排気系、ブレーキ、エンジンなどの各種部品にも使用され、車両全体の性能を向上させています。 また、商用車の電動化への移行により、パワーエレクトロニクスやバッテリーシステムにおける先進的なセラミック材料のニーズが高まり、自動車用セラミック市場のこの分野の成長をさらに後押ししています。

地域別動向

アジア太平洋地域の自動車用セラミック市場は、世界市場を牽引し、2024年には52.8%の最大の収益シェアを占めました。この成長は、特に中国、日本、韓国などの国々における堅固な自動車製造基盤に起因しています。さらに、この地域では可処分所得の増加と都市化が進んでおり、これが自動車の需要増加につながっています。さらに、厳格な排出ガス規制により、メーカーは燃費と性能の向上を目指してセラミックなどの先進材料を採用するよう迫られています。また、イノベーションへの取り組みと電気自動車へのシフトが、この地域における市場の拡大をさらに後押ししています。

中国の自動車用セラミック市場の動向

中国の自動車用セラミックス市場は、アジア太平洋市場において優位な地位を占め、急速な経済成長と中流階級の急増により、2024年には最大の収益シェアを占めると予測されています。さらに、従来型および電気自動車の両方に対する需要の高まりにより、先進材料の必要性が高まっています。また、製造技術への多額の投資と厳格な排出基準の順守により、セラミック部品の採用が促進され、自動車用セラミックス市場における中国の存在感が高まっています。

中東・アフリカの自動車用セラミック市場の動向

中東・アフリカの自動車用セラミック市場は、インフラおよび輸送への投資の増加により、予測期間にわたって年平均成長率(CAGR)6.3%で成長すると予想されています。この地域の各国が石油依存から脱却して経済の多様化に重点的に取り組んでいるため、現地の自動車産業の発展に対する関心が高まっています。さらに、セラミックなどの先進材料の採用は、軽量性と車両性能の向上という特性により、ますます注目を集めています。さらに、現地の製造能力を強化する政府の取り組みも市場成長に貢献しています。

北米自動車用セラミックス市場の動向

北米の自動車用セラミックス市場は、電気自動車技術の進歩を主な要因として、予測期間中に大幅な成長が見込まれています。また、大手自動車メーカーの存在や、燃費効率の高い自動車に対する消費者の強い嗜好も、セラミック部品の需要を後押ししています。さらに、燃料価格の上昇により、エネルギー効率の高いソリューションへの関心も高まっており、市場をさらに後押ししています。

米国の自動車用セラミック市場は北米市場を牽引し、2024年には最大の収益シェアを占めました。この成長は、テスラなどの企業や電気自動車への革新を進める従来の自動車メーカーによる技術進歩に起因しています。さらに、高い生活水準と可処分所得により、消費者はますますエネルギー効率の高い自動車を選ぶようになっています。さらに、最近の燃料価格の高騰により、この傾向はさらに高まり、メーカーは性能を向上させ、重量を削減するセラミック部品を統合するようになり、自動車用セラミック市場全体の成長を後押ししています。

ヨーロッパの自動車用セラミック市場の動向

ヨーロッパの自動車用セラミック市場の成長は、排出ガス削減を目的とした厳しい環境規制によって促進されると予想されます。この地域における持続可能な輸送ソリューションへの取り組みは、燃費を向上させるセラミックなどの軽量素材の需要を促進します。さらに、電気自動車の増加により、バッテリーシステムや電子部品用の先進材料が必要となります。また、技術革新に重点を置く大手自動車メーカーの存在は、この市場におけるさまざまな用途でのセラミックの採用をさらに促進します。

自動車用セラミック企業に関する主な洞察

世界の自動車用セラミック市場における主要企業は、競争優位性を高めるためにさまざまな戦略を採用しています。これらの戦略には、進化する消費者ニーズや規制基準を満たす革新的な製品の発売が含まれます。さらに、先進的な製造技術を活用し、製品提供を改善するために、テクノロジー企業との提携や協力関係も模索されています。また、企業は戦略的な買収や投資を通じて地理的な存在感を高めることにも重点を置いており、自動車用セラミックの将来的な発展に向けた研究開発能力を強化しながら、多様な市場に対応できるように努めています。

- CoorsTekは、センサー、エンジン部品、熱管理ソリューションなど、さまざまなセラミック部品を製造しています。自動車用セラミック部品の分野では、自動車の効率性、安全性、耐久性を向上させる高性能素材の提供に重点的に取り組んでいます。同社の幅広い製品ラインナップには、自動車メーカーの特定のニーズに合わせてカスタマイズされたアルミナ、ジルコニア、炭化ケイ素製品が含まれ、車両設計の革新を促進しています。

- CeramTecは、高性能用途向けに設計された先進のセラミック材料およびコンポーネントを提供しています。 同社は、セラミックのユニークな特性を活用したエンジン部品、排気システム、電子部品を製造しています。 主に自動車用セラミック部品の分野で事業を展開するCeramTecは、燃費の向上、排出ガスの削減、車両全体の性能の向上を実現するソリューションを提供しています。

主要な自動車用セラミック企業:

以下は自動車用セラミック市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

-

- Morgan Advanced Materials

- CoorsTek

- NGK Spark Plug Co., Ltd.

- CeramTec

- Kyocera

- Corning Incorporated

- Ceradyne

- IBIDEN Co. Ltd.

- Saint Gobain Ceramic Materials

最近の動向

- 2023年5月、CeramTecは、優れた曲げ強度、熱伝導性、電気絶縁性を備え、電動モビリティおよび自家発電用途向けにカスタマイズされた高性能セラミック基板Rubalit ZTAを発表しました。 このジルコニア強化アルミナ基板は、従来の酸化アルミニウムと比較して曲げ強度が40%向上しており、パワーエレクトロニクスモジュールの耐久性を高めます。熱伝導率が26 W/mKを超え、絶縁耐力は25 kV/mmであるRubalit ZTAは、自動車用セラミックやその他の電化産業における優れた代替品として位置づけられています。

- 2023年3月、Zircotecは自動車用途、特に排気システム向けに設計された手頃な価格のセラミックコーティング剤「プライマリーグンメタルグレー」を発売しました。この革新的な製品は、表面温度を最大25%低減し、最高900℃で動作します。耐熱性と耐食性を兼ね備え、日常的に運転する人や展示用の車にも適しています。このコーティング剤は、美観を高めながら効果的な熱保護を提供し、25年以上にわたって自動車用セラミックの分野で築き上げてきたZircotecの評判をさらに高めています。

世界の自動車用セラミック市場に関するレポートのセグメント化

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、材料、用途、地域に基づいて世界の自動車用セラミック市場レポートをセグメント化しました。

- 材料の見通し(収益、百万米ドル、2018年~2030年)

- アルミナ

- ジルコニア

- その他

- 用途別展望(収益、百万米ドル、2018年~2030年)

- 乗用車

- 商用車

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- ロシア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- ブラジル

- 中東・アフリカ

- 南アフリカ

- イラン

- 北米

目次

第1章 方法論と範囲

1.1. 市場細分化と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次資料と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競合他社見通し

第3章 自動車用セラミックス市場の変数、トレンド、および範囲

3.1. 世界の自動車用セラミックス市場の見通し

3.2. 業界バリューチェーン分析

3.3. 技術概要

3.4. 平均価格動向分析

3.5. 供給と需要のギャップ分析、2024年

3.6. 規制枠組み

3.6.1. 政策およびインセンティブ計画

3.6.2. 基準およびコンプライアンス

3.6.3. 規制の影響分析

3.7. 市場力学

3.7.1. 市場推進要因分析

3.7.2. 市場抑制要因分析

3.7.3. 業界の課題

3.8. ポーターのファイブフォース分析

3.8.1. 供給業者の力

3.8.2. 購入業者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入者からの脅威

3.8.5. 競争上の競合

3.9. PESTEL分析

3.9.1. 政治情勢

3.9.2. 経済情勢

3.9.3. 社会情勢

3.9.4. 技術情勢

3.9.5. 環境情勢

3.9.6. 法的情勢

第4章 自動車用セラミックス市場:材料別展望予測

4.1. 自動車用セラミックス市場:材料別動向分析、2024年および2030年

4.1.1. アルミナ

4.1.1.1. 市場予測と見通し、2018年~2030年(百万米ドル

4.1.2. ジルコニア

4.1.2.1. 市場予測と見通し、2018年~2030年(百万米ドル

4.1.3. その他

4.1.3.1. 市場予測と見通し、2018年~2030年(百万米ドル)

第5章 自動車用セラミックス市場:用途別展望予測

5.1. 自動車用セラミックス市場:用途別動向分析、2024年&2030年

5.1.1. 乗用車

5.1.1.1. 市場予測と予測、2018年~2030年(百万米ドル

5.1.2. 商用車

5.1.2.1. 市場予測と予測、2018年~2030年(百万米ドル

第6章 自動車用セラミックス市場の地域別予測と予測

6.1. 地域別概観

6.2. 自動車用セラミックス市場:地域別動向分析、2024年&2030年

6.3. 北米

6.3.1. 市場予測と見通し、2018年~2030年(百万米ドル

6.3.2. 市場予測と見通し、材料別、2018年~2030年(百万米ドル

6.3.3. 市場予測、用途別、2018年~2030年(百万米ドル)

6.3.4. 米国

6.3.4.1. 市場予測、2018年~2030年(百万米ドル)

6.3.4.2. 市場予測、2018年~2030年(百万米ドル)

6.3.4.3. 市場予測、2018年~2030年(百万米ドル)

6.3.5. カナダ

6.3.5.1. 市場予測、2018年~2030年(百万米ドル)

6.3.5.2. 市場予測、2018年~2030年(単位:百万米ドル)

6.3.5.3. 市場予測、2018年~2030年(単位:百万米ドル)

6.4. ヨーロッパ

6.4.1. 市場予測、2018年~2030年(単位:百万米ドル)

6.4.2. 市場予測、材料別、2018年~2030年(百万米ドル)

6.4.3. 市場予測、用途別、2018年~2030年(百万米ドル)

6.4.4. ドイツ

6.4.4.1. 市場予測、2018年~2030年(百万米ドル)

6.4.4.2. 市場予測および予測、素材別、2018年~2030年(百万米ドル)

6.4.4.3. 市場予測および予測、用途別、2018年~2030年(百万米ドル)

6.4.5. フランス

6.4.5.1. 市場予測および予測、2018年~2030年(百万米ドル)

6.4.5.2. 市場予測、材料別、2018年~2030年(百万米ドル)

6.4.5.3. 市場予測、用途別、2018年~2030年(百万米ドル)

6.4.6. 英国

6.4.6.1. 市場予測、2018年~2030年(百万米ドル)

6.4.6.2. 市場予測、材料別、2018年~2030年(百万米ドル)

6.4.6.3. 市場予測、用途別、2018年~2030年(百万米ドル)

6.4.7. ロシア

6.4.7.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.4.7.2. 市場予測と予測、材料別、2018年~2030年(百万米ドル)

6.4.7.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.5. アジア太平洋

6.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.5.2. 市場予測と予測、材料別、2018年~2030年(百万米ドル)

6.5.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.5.4. 中国

6.5.4.1. 市場予測および予測、2018年~2030年(百万米ドル)

6.5.4.2. 市場予測および予測、材料別、2018年~2030年(百万米ドル)

6.5.4.3. 市場予測および予測、用途別、2018年~2030年(百万米ドル)

6.5.5. 日本

6.5.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.5.5.2. 市場予測と予測、材料別、2018年~2030年(百万米ドル)

6.5.5.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.5.6. インド

6.5.6.1. 市場予測と予測、2018年~2030年(百万米ドル

6.5.6.2. 市場予測と予測、材料別、2018年~2030年(百万米ドル

6.5.6.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル

6.5.7. 韓国

6.5.7.1. 市場予測と予測、2018年~2030年(百万米ドル

6.5.7.2. 市場予測と予測、材料別、2018年~2030年(百万米ドル

6.5.7.3. 用途別市場予測、2018年~2030年(百万米ドル)

6.6. 中南米

6.6.1. 市場予測、2018年~2030年(百万米ドル)

6.6.2. 材料別市場予測、2018年~2030年(百万米ドル)

6.6.3. 市場予測、用途別、2018年~2030年(百万米ドル)

6.6.4. ブラジル

6.6.4.1. 市場予測、2018年~2030年(百万米ドル)

6.6.4.2. 市場予測、材料別、2018年~2030年(百万米ドル)

6.6.4.3. 用途別市場予測、2018年~2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 市場予測、2018年~2030年(百万米ドル)

6.7.2. 材料別市場予測、2018年~2030年(百万米ドル)

6.7.3. 市場予測、用途別、2018年~2030年(百万米ドル)

6.7.4. 南アフリカ

6.7.4.1. 市場予測、2018年~2030年(百万米ドル)

6.7.4.2. 市場予測、材料別、2018年~2030年(百万米ドル)

6.7.4.3. 市場予測と予測、用途別、2018年~2030年(百万米ドル)

6.7.5. イラン

6.7.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.7.5.2. 市場予測と予測、材料別、2018年~2030年(百万米ドル)

6.7.5.3. 用途別市場予測、2018年~2030年(百万米ドル)

第7章 競合状況

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダーの状況

7.2.1. 企業の分類

7.2.2. 主要な販売代理店とチャネルパートナーの一覧

7.2.3. 潜在顧客/エンドユーザーのリスト

7.3. 競合状況

7.3.1. 競合他社との比較

7.3.2. 戦略のマッピング

7.3.3. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. モルガン・アドバンスト・マテリアルズ

7.4.1.1. 参加者の概要

7.4.1.2. 財務実績

7.4.1.3. 材料ベンチマーキング

7.4.1.4. 戦略的イニシアティブ

7.4.2. CoorsTek

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 材料ベンチマーキング

7.4.2.4. 戦略的イニシアティブ

7.4.3. 日本特殊陶業株式会社

7.4.3.1. 参加者の概要

7.4.3.2. 財務実績

7.4.3.3. 重要なベンチマーク

7.4.3.4. 戦略的イニシアティブ

7.4.4. CeramTec

7.4.4.1. 参加者の概要

7.4.4.2. 財務実績

7.4.4.3. 重要なベンチマーク

7.4.4.4. 戦略的イニシアティブ

7.4.5. 京セラ

7.4.5.1. 参加者の概要

7.4.5.2. 財務実績

7.4.5.3. 重要なベンチマーク

7.4.5.4. 戦略的イニシアティブ

7.4.6. コーニング社

7.4.6.1. 参加者の概要

7.4.6.2. 財務実績

7.4.6.3. 重要なベンチマーク

7.4.6.4. 戦略的イニシアティブ

7.4.7. セラダイン

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. 重要なベンチマーク

7.4.7.4. 戦略的イニシアティブ

7.4.8. IBIDEN Co. Ltd.

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 主要ベンチマーク

7.4.8.4. 戦略的イニシアティブ

7.4.9. サンゴバンセラミックマテリアルズ

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. 材料ベンチマーキング

7.4.9.4. 戦略的イニシアティブ

表の一覧

表 1. 略語一覧

表 2. 材料別、2018年~2030年の自動車用セラミック市場予測(単位:百万米ドル)

表3. 自動車用セラミックス市場予測、用途別、2018年~2030年(百万米ドル)

表4. 自動車用セラミックス市場予測、地域別、2018年~2030年(百万米ドル)

表5. 北米自動車用セラミックス市場予測、国別、2018年~2030年(百万米ドル)

表6. 北米自動車セラミック市場予測、材料別、2018年~2030年(単位:百万米ドル)

表7. 北米自動車セラミック市場予測、用途別、2018年~2030年(単位:百万米ドル)

表8:米国自動車用セラミック市場予測、材料別、2018年~2030年(百万米ドル)

表9:米国自動車用セラミック市場予測、用途別、2018年~2030年(百万米ドル)

表10:カナダの自動車用セラミック市場予測、材料別、2018年~2030年(単位:百万米ドル)

表11:カナダの自動車用セラミック市場予測、用途別、2018年~2030年(単位:百万米ドル)

表12. ヨーロッパ自動車用セラミック市場予測、国別、2018年~2030年(百万米ドル)

表13. ヨーロッパ自動車用セラミック市場予測、材料別、2018年~2030年(百万米ドル)

表14. ヨーロッパ自動車用セラミック市場予測:用途別、2018年~2030年(単位:百万米ドル)

表15. ドイツ自動車用セラミック市場予測:材料別、2018年~2030年(単位:百万米ドル)

表16. ドイツの自動車用セラミック市場予測、用途別、2018年~2030年(単位:百万米ドル)

表17. フランスの自動車用セラミック市場予測、材料別、2018年~2030年(単位:百万米ドル)

表18. フランス自動車用セラミック市場予測、用途別、2018年~2030年(単位:百万米ドル)

表19. 英国自動車用セラミック市場予測、材料別、2018年~2030年(単位:百万米ドル)

表20. 英国自動車用セラミック市場予測:用途別、2018年~2030年(百万米ドル)

表21. ロシア自動車用セラミック市場予測:材料別、2018年~2030年(百万米ドル)

表22. ロシアの自動車用セラミック市場予測:用途別、2018年~2030年(単位:百万米ドル)

表23. アジア太平洋地域の自動車用セラミック市場予測:国別、2018年~2030年(単位:百万米ドル)

表24. アジア太平洋地域自動車用セラミック市場予測、2018年~2030年(単位:百万米ドル)

表25. アジア太平洋地域自動車用セラミック市場予測、2018年~2030年(単位:百万米ドル)

表26. 中国自動車用セラミック市場予測、材料別、2018年~2030年(単位:百万米ドル)

表27. 中国自動車用セラミック市場予測、用途別、2018年~2030年(単位:百万米ドル)

表28. 日本の自動車用セラミック市場予測:材料別、2018年~2030年(単位:百万米ドル)

表29. 日本の自動車用セラミック市場予測:用途別、2018年~2030年(単位:百万米ドル)

表30. インドの自動車用セラミック市場予測:材料別、2018年~2030年(単位:百万米ドル)

表31. インド自動車用セラミック市場予測:用途別、2018年~2030年(百万米ドル)

表32. 韓国自動車用セラミック市場予測:材料別、2018年~2030年(百万米ドル)

表33. 韓国の自動車用セラミック市場予測:用途別、2018年~2030年(単位:百万米ドル)

表34. 中南米の自動車用セラミック市場予測:国別、2018年~2030年(単位:百万米ドル)

表35. 中南米自動車用セラミック市場予測、2018年~2030年(百万米ドル)

表36. 中南米自動車用セラミック市場予測、2018年~2030年(百万米ドル)

表37. ブラジル自動車用セラミック市場予測:材料別、2018年~2030年(単位:百万米ドル)

表38. ブラジル自動車用セラミック市場予測:用途別、2018年~2030年(単位:百万米ドル)

表39. 中東・アフリカ自動車用セラミック市場予測、2018年~2030年(単位:百万米ドル)

表40. 中東・アフリカ自動車用セラミック市場予測、2018年~2030年(単位:百万米ドル)

表41. 中東・アフリカ自動車用セラミック市場予測、用途別、2018年~2030年(単位:百万米ドル)

表42. 南アフリカ自動車用セラミック市場予測、材料別、2018年~2030年(単位:百万米ドル)

表43. 南アフリカの自動車用セラミック市場予測:用途別、2018年~2030年(百万米ドル)

表44. イランの自動車用セラミック市場予測:材料別、2018年~2030年(百万米ドル)

表45. イラン自動車用セラミック市場予測、用途別、2018年~2030年(百万米ドル)

図表一覧

図1. 市場区分

図2. 情報収集

図3. データ分析モデル

図4. 市場策定と検証

図5. 市場スナップショット

図6. セグメント別展望:材料、用途、地域

図7. 競合状況

図8. バリューチェーン分析

図9. 市場力学

図10. ポーターの分析

図11. PESTEL分析

図12. 自動車用セラミック市場:材料別:主な調査結果

図13. 自動車用セラミック市場:材料別:市場シェア、2024年および2030年

図14. 自動車用セラミック市場:用途別:主要調査結果

図15. 自動車用セラミック市場:用途別:市場シェア、2024年および2030年

図16. 自動車用セラミック市場:地域別:主要調査結果

図17. 自動車用セラミック市場:地域別:市場シェア、2024年および2030年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/