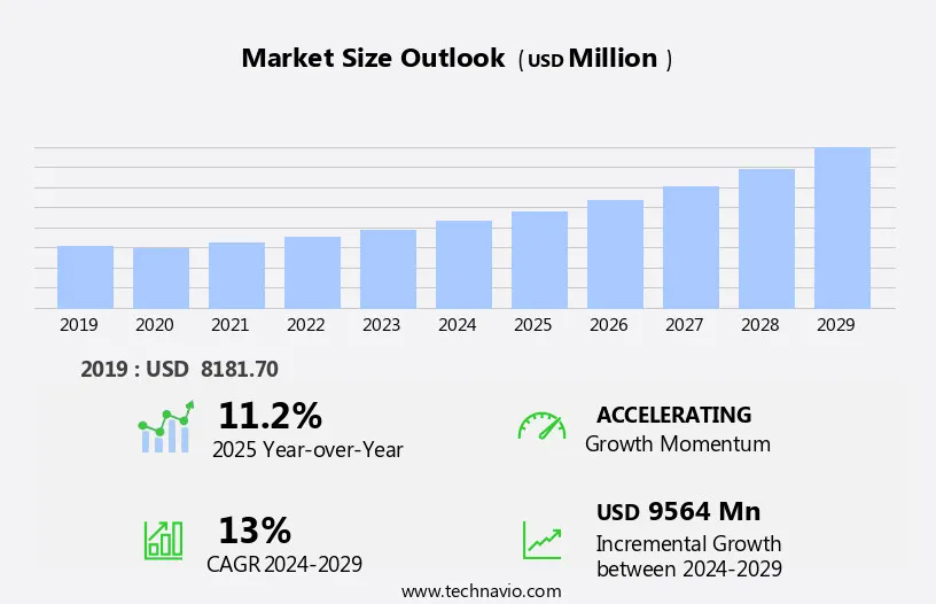

予測期間中の自動車用クラッチアクチュエーター市場の規模はどの程度になるでしょうか?

- この市場には、乗用車や商用車のオートマチック・トランスミッション・システムなど、さまざまな自動車用途向けのクラッチアクチュエータの生産と供給が含まれます。クラッチアクチュエータは、マニュアルトランスミッションおよびオートマチックトランスミッションのクラッチプレートの結合と分離において重要な役割を果たし、シームレスなギアシフトと動力伝達を可能にします。この市場は、高級車における高度なオートマチック・トランスミッション・システムに対する需要の高まり、および燃費向上とCO2排出量削減を目的とした電子クラッチアクチュエータの採用増加によって牽引されています。

- さらに、自動運転車やアダプティブクルーズコントロールシステムへのクラッチアクチュエーターの統合が市場の成長を促進すると予測されています。こうした成長機会がある一方で、市場力学は、特定の地域におけるマニュアルトランスミッションシステムの人気上昇や、より効率的で費用対効果の高いクラッチアクチュエーター技術の開発継続といった要因の影響を受けています。

自動車用クラッチアクチュエーター業界はどのように区分されているか?

自動車用クラッチアクチュエータ業界に関する調査レポートでは、2025年から2029年までの期間について「10億米ドル」単位での予測と推定、および2019年から2023年までの期間についての以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 用途別

- 乗用車

- 商用車

- タイプ別

- 機械式

- 油圧式

- 地域別

- 北米

- 米国

- カナダ

- アジア太平洋

- 中国

- インド

- 日本

- ヨーロッパ

- フランス

- ドイツ

- イタリア

- イギリス

- 南アメリカ

- ブラジル

- 中東・アフリカ

- 北米

用途別洞察

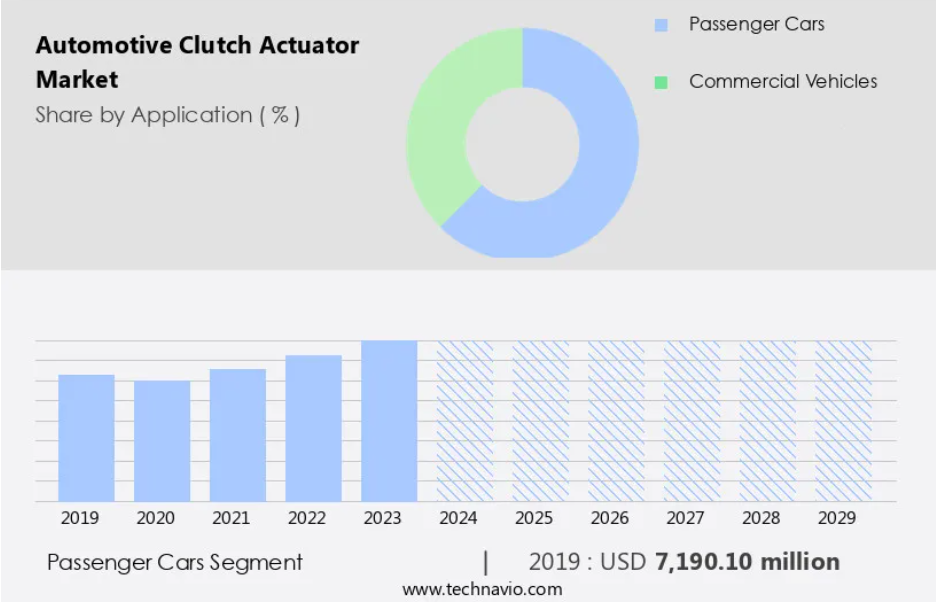

乗用車セグメントは、予測期間中に著しい成長が見込まれています。この市場は主に、乗用車における自動変速システムの普及によって牽引されています。この傾向は、個人輸送における利便性と燃費効率に対する需要の高まりによるものです。自動変速システムは、クラッチアクチュエータ、スロットルアクチュエータ、クロージャアクチュエータ、エンジンカップリングなどの電子部品の統合により、ますます高度化しています。これらのシステムにより、アダプティブクルーズコントロール、自動ブレーキアシスト、車線維持アシストなどの機能が可能になり、安全性と快適性が向上します。大型商用車や小型商用車を含む商用車も、変速システムにクラッチアクチュエータモジュールを利用しています。

乗用車セグメントは2019年に719万米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

北米は、予測期間中に世界市場の成長に35%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

北米の自動車市場は、乗用車および商用車におけるオートマチック・トランスミッション・システムの普及率が最も高いことから、世界的なクラッチアクチュエータ業界をリードしています。 ゼネラルモーターズやフォードモーターなどの著名な自動車メーカーがこの地域に拠点を置いていることもあり、市場の成長を促進しています。 電子クラッチアクチュエータ、アダプティブクルーズコントロール、自動車用先進運転支援システム(ADAS)、車線維持支援システムなどの先進技術が、オートマチック・トランスミッション・システムにますます組み込まれるようになっています。これらの革新技術は、燃費効率の良い車両とCO2排出量の削減に貢献し、消費者の嗜好や規制要件にも沿うものです。

市場力学

弊社の研究員は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

自動車用クラッチアクチュエータの採用増加につながる主な市場推進要因は何でしょうか?

- 市場の主要な推進要因は、自動変速システムに対する需要の高まりです。より効率的で快適、かつ安全な運転体験へのニーズの高まりにより、自動変速機市場は著しい成長を遂げています。自動変速システムは、マニュアル変速システムに比べて、渋滞時のクラッチ操作が不要、燃費の向上、快適性と利便性の向上など、多くの利点があります。

- トランスミッション・コントロール・ユニット(TCU)は、シームレスな変速と運転性能の向上を可能にする自動変速システムに不可欠なコンポーネントです。 自動車の快適性と安全性に対する需要の高まりにより、世界的に自動変速システムへのシフトが進んでおり、投資家やメーカーにとって魅力的な市場となっています。 自動変速システムは、ドライバーの負担を軽減し、車両性能を向上させることで、より快適な運転体験を提供し、現代の自動車に欠かせないコンポーネントとなっています。

自動車クラッチアクチュエーター業界を形成する市場動向とは?

- アクチュエーター技術の進歩が今後の市場動向です。 アクチュエーター技術の進歩により、市場は大幅な成長を遂げています。 アクチュエーターはクラッチシステムの重要な構成部品であり、効率的な動力伝達を促進し、スムーズなギアチェンジを可能にします。 進化する自動車業界に対応するため、メーカーはアクチュエーター技術の向上に投資し、性能、精度、信頼性に対する高まる需要に応えています。

- 大きな進歩のひとつは、インテリジェント制御ユニット、センサー、高反応アクチュエーターの統合です。この技術革新により、クラッチの接続と切断が改善され、シームレスなギアチェンジと優れた運転体験を実現します。例えば、著名な自動車部品サプライヤーであるボルグワーナーは、統合クラッチ制御(ICT)アクチュエーターシステムを導入しています。この技術は、進化し続ける自動車業界に対応する先進的なソリューションを提供するという業界の取り組みを体現しています。

自動車クラッチアクチュエーター業界は成長の過程でどのような課題に直面しているのでしょうか?

- ティア1サプライヤーに対する高まるコスト圧力は、業界の成長に影響を与える主な課題です。自動車業界のバリューチェーンの力学は近年変化しており、OEM(Original Equipment Manufacturers)がティア1サプライヤーに責任とコスト圧力を転嫁しています。これを受けて、これらのサプライヤーは、クラッチアクチュエーターやトランスミッションエレクトロニクスを製造する部品メーカーにこれらの圧力を転嫁しています。

- トランスミッションコントロールユニット(TCU)やクラッチアクチュエータなどの先進技術の採用により、車両価格の上昇により新興市場での車両需要が減少しています。さらに、厳しい排ガス規制により、エンジンや駆動系の設計者やメーカーは、常に設計や技術を更新する必要に迫られています。これらの要因により、クラッチアクチュエータメーカーは厳しい事業環境に置かれています。

独占的な顧客層

自動車用クラッチアクチュエータ市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、自動車用クラッチアクチュエータ市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、業界内での存在感を高めるために、戦略的提携、自動車用クラッチアクチュエータ市場予測、パートナーシップ、合併や買収、地理的拡大、製品やサービスの立ち上げなど、さまざまな戦略を実施しています。

ATESTEO GmbH and Co. KG – 同社は、トランスミッション、ギアボックス、ドライブトレイン、パワートレイン用のテストベンチで使用する自動車用クラッチアクチュエータを提供しています。

業界研究および成長レポートには、市場の競合状況に関する詳細な分析と、以下の主要企業に関する情報が含まれています。

- AVTEC Ltd.

- BorgWarner Inc.

- Buhler Motor GmbH

- Continental AG

- CTS Corp.

- Eaton Corp. plc

- Infineon Technologies AG

- Johnson Electric Holdings Ltd.

- Kendrion NV

- Knorr Bremse AG

- Kongsberg Automotive ASA

- Magna International Inc.

- Nidec Corp.

- Robert Bosch GmbH

- Schaeffler AG

- Taizhou Juhang Automation Equipement Technology Co. Ltd.

- Valeo SA

- Wabtec Corp.

- ZF Friedrichshafen AG

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。定性分析では、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析では、企業を「支配的企業」、「主導的企業」、「強力な企業」、「暫定的な企業」、「弱小企業」に分類します。

リサーチアナリストの概要

市場は重要な役割を果たしています。高級乗用車や商用車を含む、さまざまなタイプの車両における自動変速システムの機能性において、 クラッチアクチュエータは、これらのトランスミッションにおいて、クラッチプレートの結合と分離を容易にする重要な部品であり、エンジンからトランスミッションへのスムーズな動力伝達を可能にします。近年、自動車業界では、従来のクラッチペダルシステムと比較して性能と効率が向上した電子クラッチアクチュエータへの移行が進んでいます。これらの先進的なアクチュエータは、アダプティブクルーズコントロール、ブレーキアシスト、車線維持支援システムなど、さまざまな車両システムに統合され、シームレスな車両操作を実現しています。

さらに、燃費効率と低排出ガス車の人気が高まっていることから、パワートレインの性能を最適化するクラッチアクチュエータの需要が高まっています。 クラッチアクチュエータモジュールにBLDCアクチュエータなどの電気モーターを統合することで、乗用車および商用車の燃費向上とCO2排出量の削減に役立っています。 さらに、トランスミッションシステムにおける摩擦のないカップリング技術の採用が増加していることから、高度な適応制御システムの開発が進んでいます。これらのシステムにより、クラッチアクチュエータは運転状況に応じてクラッチの接続と切断を調整し、最適な動力伝達と車両性能の向上を実現します。

さらに、乗用車および商用車のオートマチックトランスミッションシステムの生産台数の増加により、市場は大幅な成長が見込まれています。また、シームレスな運転を実現するために、パワートレインの精密な制御が必要な自動運転車へのクラッチアクチュエータの統合も、市場の成長を後押しすると予想されています。さらに、クラッチアクチュエーターを統合したエンジンカップリングシステムの開発は、トランスミッション技術の進歩につながっています。これらのシステムにより、エンジンとトランスミッションが単一ユニットとして動作し、車両全体の効率と性能が向上します。電子制御技術と適応制御技術の統合、燃費効率の高い車両に対する需要の高まり、自律走行車の普及拡大は、市場成長の主な要因となっています。パワートレイン技術の革新と進歩の機会が数多くあることから、市場の将来性は有望です。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – 用途別市場細分化の図表

エグゼクティブサマリー – 種類別市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場データ表:前年比成長率 2024-2029年(%)

5 歴史的市場規模

5.1 世界の自動車用クラッチアクチュエータ市場 2019年~2023年

歴史的市場規模 – 世界の自動車用クラッチアクチュエータ市場 2019年~2023年(百万ドル)データ表

5.2 用途別セグメント分析 2019年~2023年

用途別市場規模推移 2019年~2023年 ($百万)

5.3 タイプ別セグメント分析 2019年~2023年

タイプ別市場規模推移 2019年~2023年 ($百万)

5.4 地域別セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($百万)

5.5 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 グローバルな自動車クラッチアクチュエーター市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 供給業者の交渉力

供給業者の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 用途別市場区分

8.1 市場区分

用途に関する図表 – 市場シェア 2024年~2029年(%)

用途に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 用途別比較

用途別比較に関する図表

用途別比較に関するデータ表

8.3 乗用車 – 市場規模・予測 2024年~2029年

乗用車 – 市場規模・予測 2024年~2029年 ($百万) の図表

乗用車 – 市場規模・予測 2024年~2029年 ($百万) のデータ表

乗用車 – 前年比成長率 2024年~2029年 (%) の図表

乗用車に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

8.4 商用車 – 市場規模および予測 2024年から2029年

商用車に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

商用車に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

商用車に関する図表 – 2024年から2029年までの前年比成長率(%)

商用車に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 用途別市場機会

用途別市場機会(百万ドル)

用途別市場機会に関するデータ表(百万ドル)

9 種類別市場区分

9.1 市場区分

タイプ別 – 市場シェア 2024年から2029年(%)の図表

タイプ別 – 市場シェア 2024年から2029年(%)のデータ表

9.2 タイプ別比較

タイプ別比較の図表

タイプ別比較のデータ表

9.3 機械 – 市場規模および予測 2024年から2029年

機械 – 市場規模および予測 2024年から2029年(百万ドル)の図表

機械式 – 市場規模・予測 2024年~2029年 ($百万) のデータテーブル

機械式 – 前年比成長率 2024年~2029年 (%) のグラフ

機械式 – 前年比成長率 2024年~2029年 (%) のデータテーブル

9.4 油圧式 – 市場規模・予測 2024年~2029年

油圧 – 市場規模および予測 2024年~2029年 ($百万)

油圧 – 市場規模および予測 2024年~2029年 ($百万)

油圧 – 前年比成長率 2024年~2029年 (%)

油圧 – 前年比成長率 2024年~2029年 (%)

9.5 タイプ別市場機会

タイプ別市場機会(百万ドル)

タイプ別市場機会に関するデータ表(百万ドル)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別市場シェアに関する図表(2024年~2029年)(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

11.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模および予測 2024年~2029年(百万ドル)に関する図表

北米 – 市場規模・予測 2024年~2029年 ($百万) のデータテーブル

北米 – 前年比成長率 2024年~2029年 (%) のグラフ

北米 – 前年比成長率 2024年~2029年 (%) のデータテーブル

11.4 アジア太平洋地域 – 市場規模・予測 2024年~2029年

アジア太平洋地域に関する図表 – 市場規模および予測 2024年~2029年 ($百万)

アジア太平洋地域に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

アジア太平洋地域に関する図表 – 前年比成長率 2024年~2029年 (%)

アジア太平洋地域に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.5 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.6 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

南アメリカに関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 中東・アフリカ – 市場規模と予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模と予測 2024年から2029年(百万ドル)

中東・アフリカ – 市場規模・予測 2024年~2029年 ($百万) のデータ表

中東・アフリカ – 前年比成長 2024年~2029年 (%) のグラフ

中東・アフリカ – 前年比成長 2024年~2029年 (%) のデータ表

11.8 米国 – 市場規模・予測 2024年~2029年

米国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

米国に関する図表 – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.9 中国 – 市場規模および予測 2024年~2029年

中国に関する図表 – 市場規模および予測 2024年~2029年 ($百万)

中国に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

中国に関する図表 – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.10 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.11 ドイツ – 市場規模と予測 2024年から2029年

ドイツに関する図表 – 市場規模と予測 2024年から2029年(百万ドル)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関するチャート – 前年比成長 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長 2024年~2029年 (%)

11.12 日本 – 市場規模・予測 2024年~2029年

日本の表 – 市場規模・予測 2024年~2029年 ($百万)

日本のデータ表 – 市場規模・予測 2024年~2029年 ($百万)

日本のグラフ – 前年比成長率 2024年~2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 英国 – 市場規模および予測 2024年~2029年

英国に関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

英国に関する図表 – 前年比成長率 2024年~2029年(%)

英国に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.14 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関するチャート – 前年比成長 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長 2024年~2029年 (%)

11.16 イタリア – 市場規模・予測 2024年~2029年

イタリアに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

イタリアに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

イタリアに関する図表 – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年 ($百万)

ブラジルに関するデータ表 – 市場規模および予測 2024年から2029年 ($百万)

ブラジルに関する図表 – 前年比成長率 2024年から2029年 (%)

ブラジルのデータテーブル – 前年比成長率 2024年~2029年(%)

11.18 地域別の市場機会

地域別の市場機会(百万ドル)

地域別の市場機会に関するデータテーブル(百万ドル)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場での位置付け

企業ポジションと分類のマトリックス

14.4 ATESTEO GmbH and Co. KG

ATESTEO GmbH and Co. KG – 概要

ATESTEO GmbH and Co. KG – 製品 / サービス

ATESTEO GmbH and Co. KG – 主な製品

SWOT

14.5 BorgWarner Inc.

BorgWarner Inc. – 概要

BorgWarner Inc. – 事業セグメント

BorgWarner Inc. – 主なニュース

BorgWarner Inc. – 主な製品

BorgWarner Inc. – セグメントの焦点

SWOT

14.6 Buhler Motor GmbH

Buhler Motor GmbH – 概要

Buhler Motor GmbH – 製品 / サービス

Buhler Motor GmbH – 主な製品

SWOT

14.7 Continental AG

Continental AG – 概要

Continental AG – 事業セグメント

Continental AG – 主なニュース

Continental AG – 主な製品

Continental AG – セグメントフォーカス

SWOT

14.8 Eaton Corp. plc

Eaton Corp. plc – 概要

Eaton Corp. plc – 事業セグメント

Eaton Corp. plc – 主なニュース

Eaton Corp. plc – 主な製品

Eaton Corp. plc – セグメントフォーカス

SWOT

14.9 Infineon Technologies AG

Infineon Technologies AG – 概要

Infineon Technologies AG – 事業セグメント

Infineon Technologies AG – 主なニュース

Infineon Technologies AG – 主な製品

Infineon Technologies AG – セグメントフォーカス

SWOT

14.10 Knorr Bremse AG

Knorr Bremse AG – 概要

Knorr Bremse AG – 事業セグメント

Knorr Bremse AG – 主な製品

Knorr Bremse AG – セグメントフォーカス

SWOT

14.11 Kongsberg Automotive ASA

Kongsberg Automotive ASA – 概要

Kongsberg Automotive ASA – 事業セグメント

Kongsberg Automotive ASA – 主な製品

Kongsberg Automotive ASA – セグメントフォーカス

SWOT

14.12 Magna International Inc.

Magna International Inc. – 概要

Magna International Inc. – 事業セグメント

Magna International Inc. – 主なニュース

マグナ・インターナショナル – 主な製品

マグナ・インターナショナル – セグメントフォーカス

SWOT

14.13 日本電産株式会社

日本電産株式会社 – 概要

日本電産株式会社 – 事業セグメント

日本電産株式会社 – 主なニュース

日本電産株式会社 – 主な製品

日本電産株式会社 – セグメントフォーカス

SWOT

14.14 ロバート・ボッシュGmbH

ロバート・ボッシュGmbH – 概要

ロバート・ボッシュGmbH – 製品 / サービス

Robert Bosch GmbH – 主要ニュース

Robert Bosch GmbH – 主要製品

SWOT

14.15 Schaeffler AG

Schaeffler AG – 概要

Schaeffler AG – 事業セグメント

Schaeffler AG – 主要ニュース

Schaeffler AG – 主要製品

Schaeffler AG – セグメント別動向

SWOT

14.16 Valeo SA

Valeo SA – 概要

Valeo SA – 事業セグメント

Valeo SA – 主なニュース

Valeo SA – 主な製品

Valeo SA – セグメントの焦点

SWOT

14.17 Wabtec Corp.

Wabtec Corp. – 概要

Wabtec Corp. – 事業セグメント

Wabtec Corp. – 主な製品

Wabtec Corp. – セグメントの焦点

SWOT

14.18 ZF Friedrichshafen AG

ZF Friedrichshafen AG – 概要

ZF Friedrichshafen AG – 事業セグメント

ZF Friedrichshafen AG – 主要ニュース

ZF Friedrichshafen AG – 主な製品

ZF Friedrichshafen AG – セグメントの焦点

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外対象のチェックリスト

対象範囲のチェックリスト

除外対象のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/