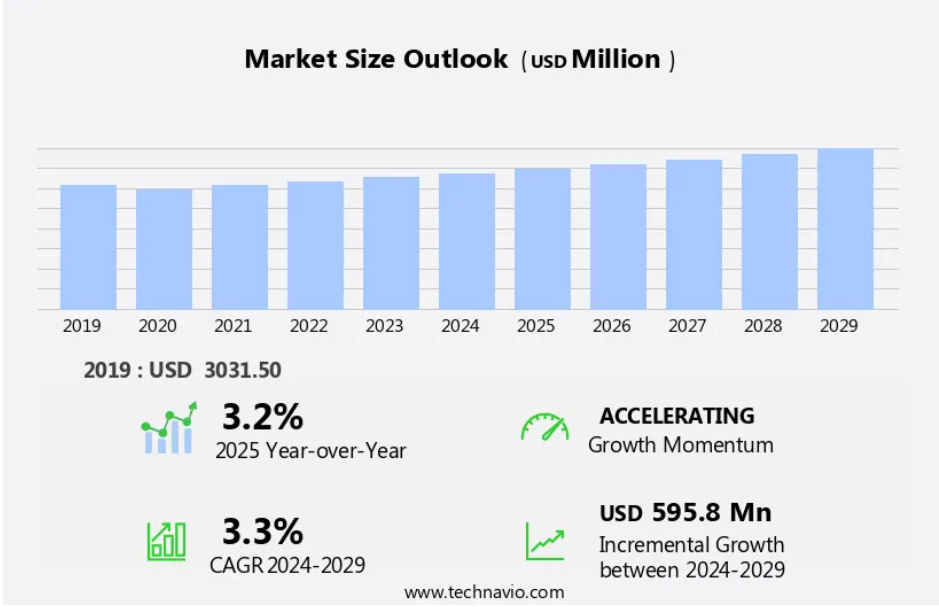

予測期間中の自動車クロスカービーム市場の規模は?

- この市場は、車両のフレームに組み込まれ、構造的完全性を高め、衝突時の乗員安全性を促進するアームやビームの生産と供給を網羅しています。 マグネシウム製ビームなどの素材で製造できるこれらの部品は、車両の衝突安全性に大きく貢献します。 世界中の規制当局が安全基準を設定しており、自動車メーカーは製造施設において安全機能を優先するようになっています。 最近の傾向としては、車両重量の軽減と燃費の向上を目的とした軽量複合材料への注目があります。

- しかし、世界的なパンデミックによるロックダウン、移動制限、健康と福祉への懸念といった課題は、業界の生産優先順位に影響を与えています。 エアバッグ、ステアリングホイール、ダッシュボード、その他の安全部品は、側面衝突や側面衝撃が重要な焦点となる衝撃事象の際に、車体間ビームに安定性を依存しています。 自動車市場のOEM(オリジナル・イクイップメント・メーカー)へのシフトと進化するサプライチェーンの力学は、市場の成長軌道にさらに影響を与えています。

自動車クロスカービーム業界はどのように区分され、最大の区分はどれでしょうか?

自動車クロスカービーム業界に関する調査レポートでは、2025年から2029年までの期間について「百万米ドル」単位での予測と推定、および2019年から2023年までの期間についての以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- 流通チャネル

- OEM

- アフターマーケット

- タイプ

- SUVまたはMPV

- ハッチバック

- セダン

- 素材

- アルミニウム

- スチール

- ポリマー複合材料

- マグネシウム

- 製造タイプ

- スタンピング

- 押出成形

- 射出成形

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- 北米

- カナダ

- 米国

- 南米

- 中東・アフリカ

- アジア太平洋

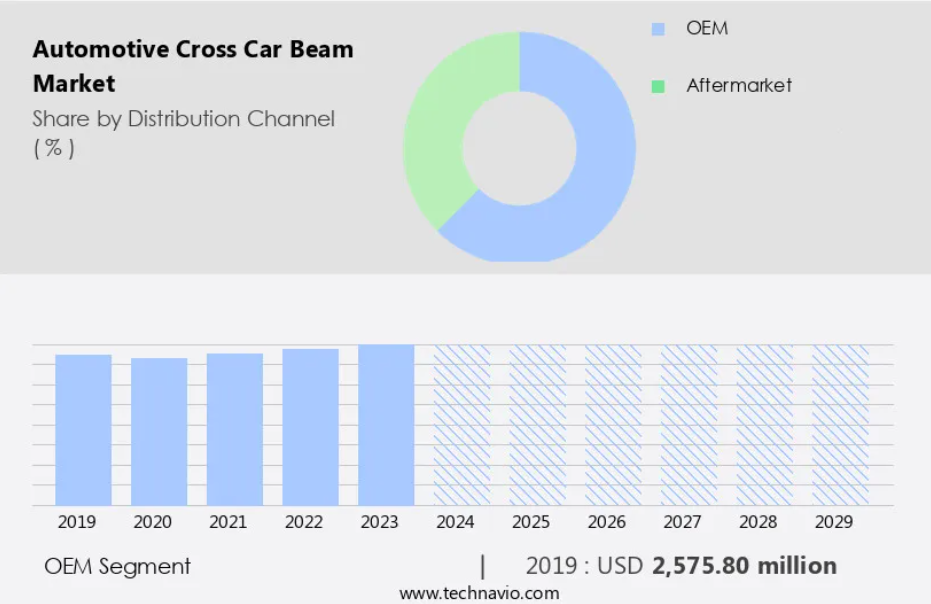

流通チャネル別洞察

- OEMセグメントは、予測期間中に著しい成長が見込まれています。

市場は世界的な自動車産業の拡大に牽引されており、OEM(オリジナル・イクイップメント・メーカー)がこれらの重要な部品の主要メーカーとなっています。EMは自動車メーカーに自動車用クロスカービームを供給し、車両の性能、安全性、快適性を向上させています。OEMセグメントの成長は、車両生産台数の増加、車両の安全性と排出ガスに対する規制の強化、より軽量な車両を求める消費者ニーズなどの要因に影響を受けています。マグネシウム合金やアルミニウム合金などの軽量素材の使用を含むクロスカービーム製造における技術進歩は、OEM産業の発展をさらに後押ししています。労働者の安全、ソーシャルディスタンス、自動化に重点を置いた生産優先順位、強化された安全機能、構造設計に対する需要の高まりにより、市場は今後も成長を続けると予想されます。市場の主要企業には、業界の進化するニーズを満たすために剛性要件、製造許容差、部品生産に重点を置く大手自動車メーカーや部品メーカーが含まれます。

OEMセグメントは2019年に25.8億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に48%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋地域の自動車業界は、社会経済状況の改善と乗用車に対する消費者需要の増加により、著しい成長を遂げています。中国やインドなどの国々では中流階級の人口が大きく増加しており、一人当たりの所得も上昇しているため、より多くの人々が自動車を購入できるようになっています。さらに、容易な融資オプションと政府による支援的な政策により、自動車メーカーや部品メーカーがこの地域に施設を設立するようになりました。電気自動車(EV)へのシフトもアジア太平洋地域で顕著であり、これはEV充電インフラの開発を目指す政府の取り組みが推進力となっています。自動車メーカーは、衝突安全性と乗員安全性の向上を目指し、マグネシウムビームやクロスカービームなどの安全機能の強化に重点的に取り組んでいます。

市場力学

弊社の研究員は、2024年を基準年として、主要推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

自動車クロスカービーム業界の採用増加につながる主な市場推進要因とは?

消費者のSUVの採用増加が市場の主な推進要因となっています。

- 世界の自動車業界ではSUVへの大幅なシフトが起こっており、乗用車の販売台数は2020年の5,390万台から2022年には5,740万台に増加すると見込まれています。快適性と安全性の高さ、コンパクトおよびミニSUVの登場、オフロード性能、コスト削減、大人数が乗車できることなどの要因により、SUVの割合は新車登録車の45%以上を占めています。 需要の高まりと厳格化する安全基準に対応するため、自動車メーカー各社は安全性と快適性を向上させた新モデルを投入しています。 乗員安全性と衝突安全性への注目により、マグネシウムビームなどの革新的な構造設計が採用されるようになっています。

- 軽量複合材料であるマグネシウム合金は、剛性要件と製造公差を満たすため、車両構造への使用がますます増えています。この素材は、車両のコックピット、ステアリングコラム、HVACシステム、計器パネル、接続ポイントなど、さまざまな部品に使用されています。マグネシウムビームは、側面衝突、側面衝撃、T字型衝突事故の際の衝撃エネルギー吸収性能の向上など、安全性の向上を実現します。さらに、ボルト留めや合金加工などの製造工程の自動化により、生産効率と作業員の安全性が確保されます。 ソーシャルディスタンスのガイドラインに従いつつ、増加するSUVの需要に応えるため、生産スケジュールは優先順位付けされています。 まとめると、自動車業界は、SUVに対する消費者の好みと、安全性の向上に重点を置くことで、変革の時期を迎えています。

自動車クロスカービーム業界を形成する市場動向とは?

付加製造の出現が、今後の市場動向です。

- 自動車業界は、厳しい排ガス規制や変化する消費者ニーズに対応するため、軽量かつ高強度の部品の開発を優先しています。 その一例が、車両構造へのマグネシウムビームの導入です。 マグネシウム合金は側面衝突やT字型衝突事故の際の衝撃エネルギーを効果的に吸収するため、マグネシウムビームは安全性と耐衝撃性を高めます。 自動車メーカーは、車両の安全性と安定性を確保するために不可欠な剛性要件と製造公差を満たすため、この素材の研究を進めています。マグネシウムビームの製造には、ダイカストや合金加工、ボルトオンリベットなどの高度な工程が関わります。これらの方法により、精密な部品の製造と接続箇所を確保することができます。

- これらの部品の開発サイクルは極めて重要です。なぜなら、それらは車両のコックピットに不可欠であり、自動車メーカーの売上と利益全体に影響を与えるからです。積層造形、または3Dプリントは、原材料の無駄を最小限に抑え、コストを削減しながら複雑な部品の製造を可能にする技術です。この技術は、先進的な構造設計の可能性を秘めていることから、自動車業界で人気が高まっています。 自動車の安全性に重要な役割を果たすクロスカービームは、積層造形法を使用して開発することができ、自動車メーカーは安全性を向上させ、生産量を増やすための柔軟性を確保することができます。 クロスカービームの製造にこれらの先進的な製造技術と素材を導入することで、より軽量で強度が高く、コスト効率の良い部品の需要に応えることができます。

自動車クロスカービーム業界が成長する中で直面する課題とは?

乗用車の販売の不安定さは、業界の成長に影響を与える主な課題です。

- 自動車業界は、消費者の好みや規制要件の進化により、大きな変化を経験しています。配車サービスや車両レンタルなどの共有モビリティサービスの増加は、車両の構造に影響を与えています。軽量複合材料であるマグネシウムビームは、車両の安全性と耐衝突性を向上させるためにますます使用されるようになっています。乗員の安全性と安定性は自動車メーカーにとって最優先事項であり、エアバッグなどの先進的な安全機能や改良されたステアリングホイールのデザインの開発につながっています。 生産現場も進化しており、作業員の安全性、ソーシャルディスタンス、自動化に重点が置かれています。 これらの変化に対応するために生産スケジュールが調整され、サプライチェーンに遅延や課題が生じています。

- マグネシウム合金やアルミニウム合金などの代替素材の経済的な台頭は、自動車生産における従来の鋼材の使用に影響を与えています。安全性と燃費効率の向上を求める消費者ニーズが、製品開発と工程開発を推進しています。 剛性の要件と製造公差は、部品生産における重要な考慮事項です。 重要な構造設計要素であるクロスカービームは、ボルトオンリベットや合金加工などの技術を使用して製造されています。 また、ダイカストやその他の製造技術の進歩により、車両のコックピットも変貌を遂げています。 空調システム、計器パネル、ステアリングコラムは、安全性と機能性を最適化するために再設計されています。

独占的な顧客層

自動車用クロスカービーム市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の採用率に重点を置いています。 さらに、自動車用クロスカービーム市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、戦略的提携、自動車用クロスカービーム市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施して、業界での存在感を高めようとしています。

Aludyne Inc. – 同社は、鋳造、設計・エンジニアリング、機械加工、組み立てプロセスによる自動車用クロスカービームを提供しています。 同社はビームの製造にマグネシウムを使用しています。

業界調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

- Benteler International AG

- CIE Automotive SA

- ElringKlinger AG

- Faurecia SE

- GESTAMP AUTOMOCION SA

- GF Casting Solutions

- Hwashin Co. Ltd.

- KIRCHHOFF Group

- Magna International Inc.

- Marelli Holdings Co. Ltd.

- MBB SE

- Multimatic Inc.

- PMOBILITY SE

- Rochling SEおよびCo. KG

- Shiloh Industries LLC

- ZF Friedrichshafen AG

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。定性分析では、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析では、企業を「支配的企業」、「主導的企業」、「強力な企業」、「暫定的な企業」、「弱小企業」に分類します。

リサーチアナリストの概要

自動車業界では、車両の安全性と衝突安全性が引き続き最優先事項となっており、その結果、自動車のビーム用代替素材の探索が進んでいます。そのような素材として注目されているのがマグネシウム合金であり、これはスチールやアルミニウムなどの従来の素材と比較して、重量に対する強度に優れています。自動車メーカーが消費者の嗜好や規制要件の変化に対応する中で、自動車の構造は大幅な変化を遂げつつあります。乗員保護は依然として最優先事項であり、先進的な安全機能や構造設計の開発を促しています。しかし、世界情勢に起因する移動制限や健康への懸念により、生産スケジュールや作業員の安全対策が混乱し、自動化やソーシャルディスタンス(物理的な距離)の確保が求められています。

さらに、自動車メーカーは燃費の向上と車両重量の削減を目指し、マグネシウム合金などの軽量複合材料にますます注目しています。この軽量素材へのシフトは、新たな市場の経済的台頭や、剛性要件や製造公差を満たす必要性からも推進されています。マグネシウム合金ビームは、高強度で軽量であることから人気が高まっています。側面衝突や側面衝撃保護など、さまざまな車両部品において安全性の向上が期待できます。マグネシウム合金の自動車製造への利用はビームに限定されず、ステアリングコラム、計器盤、HVACシステムなどの他の部品の製造にも拡大しています。

さらに、マグネシウム合金ビームの開発サイクルには、製品開発、プロセス開発、部品生産など、いくつかの段階があります。マグネシウム合金部品の製造にはダイカストが一般的な製造方法として使用され、接合箇所にはボルトオンリベットや合金加工が使用されます。自動車業界がマグネシウム合金ビームへとシフトしているのは、安全性の向上と車両の軽量化に対する需要の高まりに対応するためです。この傾向は、自動車メーカーが消費者や規制当局の進化するニーズに応えようと努力する限り、今後も継続すると考えられます。しかし、自動車生産におけるマグネシウム合金の使用には課題もあります。

さらに、この素材は高価で製造工程も複雑であるため、スチールやアルミニウムなどの従来の素材と比較すると割高になります。さらに、マグネシウム合金のサプライチェーンは、鉄やアルミニウムのそれと比較すると確立されておらず、調達や輸送がより困難な素材となっています。マグネシウム合金の使用には、重量に対する強度に優れ、安全性も向上するという利点があります。しかし、その高コストと複雑な製造工程は、大量生産に適した素材とするためには解決すべき課題となっています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理別の市場の図表

エグゼクティブサマリー – 流通チャネル別の市場細分化の図表

エグゼクティブサマリー – 種類別の市場細分化の図表

エグゼクティブサマリー – 素材別の市場細分化の図表

エグゼクティブサマリー – 製造タイプ別の市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長に関するデータ表

エグゼクティブサマリー – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場生態系

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場規模の図表: 前年比成長率 2024年~2029年(%)

世界市場:前年比成長率 2024年~2029年(%)のデータ表

5 歴史的市場規模

5.1 世界自動車クロスカービーム市場 2019年~2023年

歴史的市場規模 – 世界自動車クロスカービーム市場 2019年~2023年のデータ表(百万ドル)

5.2 流通チャネルセグメント分析 2019年~2023年

過去の市場規模 – 流通チャネルセグメント 2019年~2023年 ($百万)

5.3 タイプセグメント分析 2019年~2023年

過去の市場規模 – タイプセグメント 2019年~2023年 ($百万)

5.4 素材セグメント分析 2019年~2023年

歴史的市場規模 – 材料セグメント 2019年~2023年 ($百万)

5.5 製造タイプセグメント分析 2019年~2023年

歴史的市場規模 – 製造タイプセグメント 2019年~2023年 ($百万)

5.6 地理セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($百万)

5.7 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 世界の自動車クロスカービーム市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主な要因の影響(2024年と2029年

7.3 売り手の交渉力

売り手の交渉力 – 主な要因の影響(2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 流通チャネル別市場区分

8.1 市場区分

流通チャネルに関する図表 – 市場シェア 2024年~2029年(%)

流通チャネルに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 流通チャネル別比較

流通チャネル別比較に関する図表

流通チャネル別比較に関するデータ表

8.3 OEM – 市場規模・予測 2024-2029

OEM – 市場規模・予測 2024-2029 ($百万) の図表

OEM – 市場規模・予測 2024-2029 ($百万) のデータテーブル

OEM – 前年比成長率 2024-2029 (%) の図表

OEMに関するデータ表 – 前年比成長率 2024年から2029年(%)

8.4 アフターマーケット – 市場規模および予測 2024年から2029年

アフターマーケットに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

アフターマーケットに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

アフターマーケットに関する図表 – 2024年から2029年までの前年比成長率(%)

アフターマーケットに関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 流通チャネル別市場機会

流通チャネル別市場機会(百万ドル)

流通チャネル別市場機会に関するデータ表(百万ドル)

9 種類別市場区分

9.1 市場区分

タイプ別市場シェア 2024年から2029年(%)の図表

タイプ別市場シェア 2024年から2029年(%)のデータ表

9.2 タイプ別比較

タイプ別比較の図表

タイプ別比較のデータ表

9.3 SUVまたはMPV – 市場規模および予測 2024年から2029年

SUVまたはMPV – 市場規模・予測 2024年~2029年 ($百万)

SUVまたはMPV – 市場規模・予測 2024年~2029年 ($百万)

SUVまたはMPV – 前年比成長率 2024年~2029年 (%)

SUVまたはMPVに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.4 ハッチバック – 市場規模および予測 2024年から2029年

ハッチバックに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ハッチバックに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ハッチバックに関する図表 – 2024年から2029年までの前年比成長率(%)

ハッチバックに関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 セダン – 市場規模および予測 2024年から2029年

セダンに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

セダン – 市場規模および予測 2024年~2029年 ($百万) のデータ表

セダン – 前年比成長率 2024年~2029年 (%) のグラフ

セダン – 前年比成長率 2024年~2029年 (%) のデータ表

9.6 タイプ別市場機会

タイプ別市場機会 ($百万)

タイプ別市場機会 ($百万) のデータ表

10 素材別の市場区分

10.1 市場区分

素材別の市場シェア 2024年から2029年(%)の図表

素材別の市場シェア 2024年から2029年(%)のデータ表

10.2 素材別の比較

素材別の比較の図表

素材別の比較のデータ表

10.3 アルミニウム – 市場規模と予測 2024年から2029年

アルミニウム – 市場規模・予測 2024年~2029年(百万ドル)の図表

アルミニウム – 市場規模・予測 2024年~2029年(百万ドル)のデータ表

アルミニウム – 前年比成長率 2024年~2029年(%)の図表

アルミニウム – 前年比成長率 2024年~2029年(%)のデータ表

10.4 鉄鋼 – 市場規模および予測 2024年から2029年

鉄鋼に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

鉄鋼に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

鉄鋼に関する図表 – 前年比成長率 2024年から2029年(%)

鉄鋼に関するデータ表 – 前年比成長率 2024年~2029年(%)

10.5 ポリマー複合材料 – 市場規模および予測 2024年~2029年

ポリマー複合材料に関するチャート – 市場規模および予測 2024年~2029年(百万ドル)

ポリマー複合材料に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

ポリマー複合材料に関する図表 – 2024年から2029年までの前年比成長率(%)

ポリマー複合材料に関するデータ表 – 2024年から2029年までの前年比成長率(%)

10.6 マグネシウム – 市場規模・予測 2024年から2029年

マグネシウムに関する図表 – 市場規模・予測 2024年から2029年(百万ドル)

マグネシウムに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

マグネシウムに関するチャート – 前年比成長率 2024年~2029年 (%)

マグネシウムに関するデータ表 – 前年比成長率 2024年~2029年 (%)

10.7 素材別市場機会

素材別市場機会 ($百万)

素材別市場機会に関するデータ表 ($百万)

11 製造タイプ別市場区分

11.1 市場区分

製造タイプ別市場シェア 2024年~2029年(%)の図表

製造タイプ別市場シェア 2024年~2029年(%)のデータ表

11.2 製造タイプ別比較

製造タイプ別比較の図表

製造タイプ別比較のデータ表

11.3 スタンピング – 市場規模および予測 2024年~2029年

押出成形 – 市場規模・予測 2024年~2029年(百万ドル)の図表

押出成形 – 市場規模・予測 2024年~2029年(百万ドル)のデータ表

押出成形 – 前年比成長率 2024年~2029年(%)の図表

押出成形 – 前年比成長率 2024年~2029年(%)のデータ表

11.4 押出成形 – 市場規模・予測 2024年~2029年

押出成形に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

押出成形に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

押出成形に関する図表 – 前年比成長率 2024年~2029年 (%)

押出成形に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.5 射出成形 – 市場規模および予測 2024年から2029年

射出成形に関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

射出成形に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

射出成形 – 2024年から2029年までの前年比成長率(%)に関する図表

射出成形 – 2024年から2029年までの前年比成長率(%)に関するデータ表

11.6 製造タイプ別市場機会

製造タイプ別市場機会(百万ドル)

製造タイプ別市場機会(百万ドル)に関するデータ表

12 顧客の概観

12.1 顧客の概観の概要

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

13 地理的概観

13.1 地理的セグメンテーション

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

13.2 地理的比較

地理的比較に関する図表

地理的比較に関するデータ表

13.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年 ($百万) の図表

アジア太平洋地域 – 市場規模および予測 2024年~2029年 ($百万) のデータテーブル

アジア太平洋地域 – 前年比成長 2024年~2029年 (%) の図表

アジア太平洋地域に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.4 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ヨーロッパに関する図表 – 2024年から2029年までの前年比成長率(%)

ヨーロッパに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.5 北米 – 市場規模および予測 2024年から2029年

北米に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

北米に関するチャート – 前年比成長率 2024年~2029年 (%)

北米に関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.6 南米 – 市場規模・予測 2024年~2029年

南米に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

南米に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

南米に関する図表 – 前年比成長率 2024年~2029年(%)

南米に関するデータ表 – 前年比成長率 2024年~2029年(%)

13.7 中東・アフリカ – 市場規模・予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

中東・アフリカに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

中東・アフリカに関する図表 – 前年比成長率 2024年~2029年 (%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.8 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関する図表 – 2024年から2029年までの前年比成長率(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.9 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.10 日本 – 市場規模・予測 2024年~2029年

日本 – 市場規模・予測 2024年~2029年(百万ドル)

日本 – 市場規模・予測 2024年~2029年(百万ドル)

日本 – 前年比成長率 2024年~2029年(%)

日本 – 前年比成長率 2024年~2029年(%)

13.11 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関する図表 – 前年比成長率 2024年から2029年(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.12 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

韓国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

韓国に関する図表 – 2024年から2029年までの前年比成長率(%)

韓国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.13 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するグラフ – 前年比成長率 2024年から2029年(%)

英国に関するデータ表 – 前年比成長率 2024年から2029年(%)

13.14 オーストラリア – 市場規模および予測 2024年から2029年

オーストラリアに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

オーストラリアに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

オーストラリアに関する図表 – 前年比成長率 2024年~2029年(%)

オーストラリアに関するデータ表 – 前年比成長率 2024年~2029年(%)

13.15 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関する図表 – 前年比成長率 2024年から2029年(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.16 ドイツ – 市場規模・予測 2024年から2029年

ドイツに関する図表 – 市場規模・予測 2024年から2029年(百万ドル)

ドイツに関するデータ表 – 市場規模・予測 2024年から2029年(百万ドル)

ドイツに関する図表 – 2024年から2029年までの前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.17 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

フランスに関するチャート – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.18 地域別の市場機会

地域別の市場機会 ($百万)

地域別の市場機会に関するデータ表 ($百万)

14 推進要因、課題、機会/阻害要因

14.1 市場推進要因

14.2 市場課題

14.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

14.4 市場機会/阻害要因

15 競合状況

15.1 概要

15.2 競合状況

投入と差別化要因の重要性の概要

15.3 業界の混乱

混乱要因の概要

15.4 業界のリスク

主要リスクがビジネスに与える影響

16 競合分析

16.1 プロファイルされた企業

対象企業

16.2 企業ランキング指標

企業ランキング指標

16.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

16.4 Aludyne Inc.

Aludyne Inc. – 概要

Aludyne Inc. – 製品 / サービス

Aludyne Inc. – 主な製品

SWOT

16.5 CIE Automotive SA

CIE Automotive SA – 概要

CIE Automotive SA – 事業セグメント

CIE Automotive SA – 主なニュース

CIE Automotive SA – 主な製品

CIE Automotive SA – セグメントフォーカス

SWOT

16.6 ElringKlinger AG

ElringKlinger AG – 概要

ElringKlinger AG – 事業セグメント

ElringKlinger AG – 主な製品

ElringKlinger AG – セグメントの焦点

SWOT

16.7 Faurecia SE

Faurecia SE – 概要

Faurecia SE – 製品 / サービス

Faurecia SE – 主なニュース

Faurecia SE – 主な製品

SWOT

16.8 GESTAMP AUTOMOCION SA

GESTAMP AUTOMOCION SA – 概要

GESTAMP AUTOMOCION SA – 事業セグメント

GESTAMP AUTOMOCION SA – 主な製品

GESTAMP AUTOMOCION SA – 事業セグメント

SWOT

16.9 GF Casting Solutions

GF Casting Solutions – 概要

GF Casting Solutions – 製品 / サービス

GF Casting Solutions – 主な製品

SWOT

16.10 Hwashin Co. Ltd.

Hwashin Co. Ltd. – 概要

Hwashin Co. Ltd. – 製品 / サービス

Hwashin Co. Ltd. – 主な製品・サービス

SWOT

16.11 KIRCHHOFF Group

KIRCHHOFF Group – 概要

KIRCHHOFF Group – 製品 / サービス

KIRCHHOFF Group – 主な製品・サービス

SWOT

16.12 Marelli Holdings Co. Ltd.

Marelli Holdings Co. Ltd. – 概要

Marelli Holdings Co. Ltd. – 製品 / サービス

マレリ・ホールディングス株式会社 – 主要ニュース

マレリ・ホールディングス株式会社 – 主な製品・サービス

SWOT

16.13 MBB SE

MBB SE – 概要

MBB SE – 事業セグメント

MBB SE – 主な製品・サービス

MBB SE – セグメントの焦点

SWOT

16.14 Multimatic Inc.

Multimatic Inc. – 概要

Multimatic Inc. – 製品 / サービス

Multimatic Inc. – 主な製品・サービス

SWOT

16.15 OPMOBILITY SE

OPMOBILITY SE – 概要

OPMOBILITY SE – 製品 / サービス

OPMOBILITY SE – 主な製品・サービス

SWOT

16.16 Rochling SE and Co. KG

Rochling SE and Co. KG – 概要

Rochling SE and Co. KG – 製品 / サービス

Rochling SE and Co. KG – 主な製品・サービス

SWOT

16.17 Shiloh Industries LLC

Shiloh Industries LLC – 概要

Shiloh Industries LLC – 製品 / サービス

Shiloh Industries LLC – 主な製品

SWOT

16.18 ZF Friedrichshafen AG

ZF Friedrichshafen AG – 概要

ZF Friedrichshafen AG – 事業セグメント

ZF Friedrichshafen AG – 主なニュース

ZF Friedrichshafen AG – 主な製品

ZF Friedrichshafen AG – セグメントの焦点

SWOT

17 付録

17.1 報告書の範囲

17.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

17.3 米ドルの為替レート

米ドルの為替レート

17.4 調査方法

調査方法

17.5 データ収集

情報源

17.6 データの検証

データの検証

17.7 市場規模推定に採用された検証手法

市場規模推定に採用された検証手法

17.8 データの統合

データの統合

17.9 360度市場分析

360度市場分析

17.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/