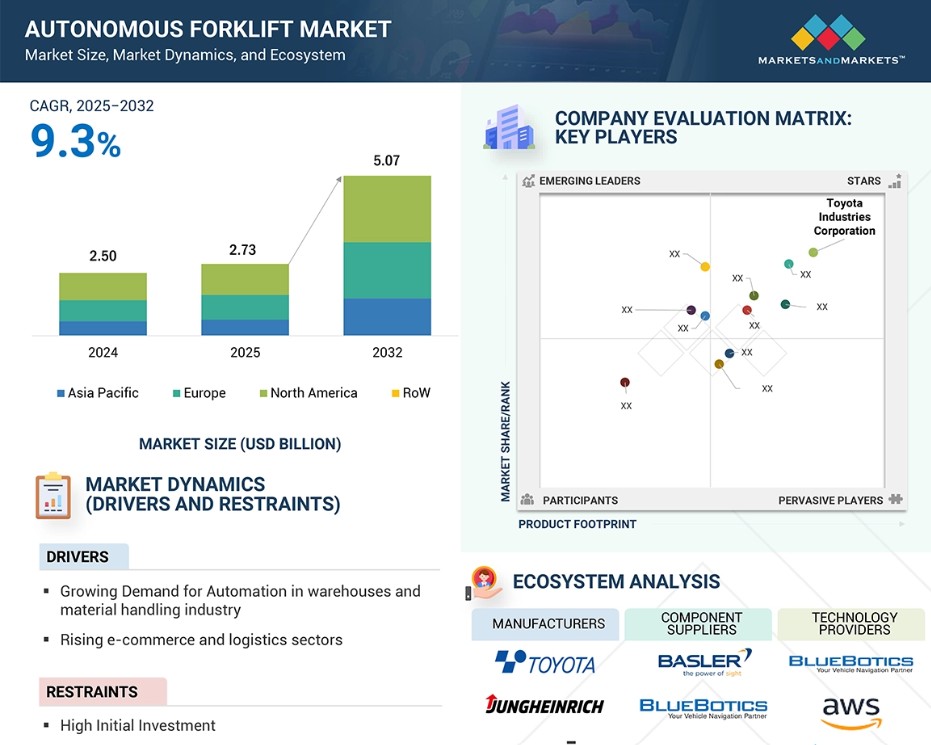

世界的な自律型フォークリフト市場のダイナミクス

推進要因:倉庫およびマテリアルハンドリング業界における自動化の需要の高まり

企業は、効率性を高め、運用コストを削減し、より迅速な配送時間に対する消費者の期待の高まりに応えようとしています。急速な電子商取引の拡大により、迅速かつ正確な注文処理に対する消費者の期待に応えるためには、効率的で拡張可能な倉庫業務が必要となります。企業は、人間の作業員と並行して作業を行うインテリジェントなロボットや自動誘導車両(AGV)を導入するケースが増えており、複雑な環境における生産性と安全性を大幅に改善しています。例えば、2025年1月には、自動化企業であるSymbioticが、小売大手のウォルマートのロボット部門を買収し、同社の自動化されたサプライチェーン能力を強化する2億ドルの契約を発表しました。この買収は、AI対応のロボットによる集荷・配送センターを開発するためのより広範な協力関係の一部であり、ウォルマートは同プログラムに5億2000万ドルを投資しています。

さらに、2024年11月には、Amazonは効率性を向上させ、従業員の負傷を減らすために、倉庫用ロボットの使用を拡大しています。 従業員と協調的に作業するように設計されたプロテウス(Proteus)のようなロボットの導入は、倉庫業務に高度なロボットを統合する業界の動きを象徴しています。 AIやIoTなどの先進技術を倉庫業務に組み込むことで、マテリアルハンドリングの状況が変化し、自律型フォークリフト市場の大幅な成長が促進されます。

抑制要因:初期投資の高さ

自律走行型フォークリフトに必要な初期投資の高さが、特に中小企業(SME)の間で市場導入の妨げとなっています。自動フォークリフトのコストは約7万5,000ドルから8万ドルであるのに対し、手動式は3万ドルから3万5,000ドルであるため、多くの中小企業は、運用予算を考慮すると、その費用を正当化することが難しいと感じています。さらに、これらの高度なシステムを既存の倉庫管理インフラに統合することは複雑で時間がかかり、多くの場合、コストをさらに膨らませる修正が必要となります。また、倉庫のレイアウトが変更されるたびに、継続的なメンテナンスと再調整が必要となり、業務のダウンタイムとメンテナンス費用が増加します。Jungerheinrich AG(ドイツ)やトヨタ産業(日本)などのサプライヤーは、エンドツーエンドの自律型フォークリフトシステムを提供しています。

安全性、効率性、生産性の向上という長期的なメリットがある一方で、即時の金銭的負担と統合の難しさが、多くの企業が自律型フォークリフトへの移行をためらう大きな要因となっています。先進国の産業が自動化のトレンドを受け入れ続ける中、より幅広い導入と市場成長のためには、こうした初期投資に関する懸念への対応が不可欠となります。

機会:IoT 統合型自律走行フォークリフト

IoT 対応の自律走行フォークリフトは、倉庫管理システム(WMS)、エンタープライズ・リソース・プランニング(ERP)プラットフォーム、その他の IoT デバイスとシームレスに通信します。IoT技術を自律型フォークリフトに統合することで、倉庫や製造施設における接続性の強化、リアルタイムのデータ交換、よりスマートな運用が可能になります。IoTは、オペレーターが車両管理インターフェースを利用して自律型フォークリフトの稼働状況を監視できる、独立したエコシステムを構築します。センサー、AI、ナビゲーション技術、IoT対応の自律型フォークリフトを使用することで、重複作業を回避し、繰り返し作業を24時間365日合理化することができ、労務管理にかかるコストを削減できます。

IoT 接続により、積載重量、フォークリフトの位置、バッテリーの健康状態、作業効率などの重要なパラメータをリアルタイムで監視することができます。収集されたデータは高度な分析により処理され、業務フローの最適化、アイドル時間の削減、予測メンテナンスの実現に役立つ実行可能な洞察が提供されます。米国およびカナダにおける革新的な倉庫ソリューションと高度な物流ネットワークの急速な導入が需要を牽引しています。この地域では、インダストリー4.0とデジタル変革に重点が置かれているため、IoT対応フォークリフトの導入がさらに加速しています。さらに、OEMもフォークリフトへのIoT統合に向けて動いています。例えば、ユングハイニッヒは2024年8月、マテリアルハンドリングをオートメーション、ラッキング、安全、および倉庫管理システム(WMS)と統合しました。これらの相互作用は、モノのインターネット(IoT)を実証しています。

IoTの採用が拡大するにつれ、よりスマートで、つながった自律型フォークリフトに対する需要が業界全体で高まっています。欧州や北米などの先進地域がこのトレンドを牽引しています。先進地域では、高度な製造およびロジスティクス・エコシステムが自動化技術に積極的に投資しているからです。アジア太平洋地域の新興市場では、急速な工業化と電子商取引の拡大がIoT統合型自律型フォークリフトの成長の可能性を高めています。

課題:センシング要素の故障

LiDAR、カメラ、超音波装置などのセンサーは、これらのフォークリフトが複雑な環境をナビゲートし、障害物を検知し、安全な移動を確保することを可能にします。これらのセンサーコンポーネントのいずれかに故障が発生すると、業務が完全に中断され、ダウンタイムの増加と事業上の損失につながる可能性があります。さらに、産業環境では、埃、低照度、反射面など、センサーの性能に影響を与える厳しい条件がしばしば発生します。このような環境上の制約により、センサーの飽和やデータの誤解釈が発生し、物体の検出やナビゲーションが複雑化し、衝突や事故につながる可能性があります。

さらに、自律走行型フォークリフトに複数のセンサーを統合することは、大幅な複雑性を生じさせ、データの信頼性と迅速な処理を確保するためのシームレスな調整が必要となります。センサーデータの故障は、事実上、誤ったシステム判断につながり、業務効率を低下させます。さらに、センサーの維持と修理には、より高いコストが伴います。企業は、機能が中断しないように定期的な検査、交換、再校正に投資する必要があり、自律走行型ソリューションの経済的実現性を低下させる可能性があります。また、センサーの故障は、特に人間の作業員がいる環境では、安全性のリスクを高めます。故障したセンサーが人員や障害物を検知できない場合、事故や負傷、物品の損傷につながる可能性があるからです。これらの課題に対処するには、産業および倉庫業務における自律型フォークリフトの信頼性、安全性、全体的な採用率を高めるために、堅牢なセンサー技術、予測メンテナンス戦略、効率的なシステム統合の開発が必要です。

グローバルな自律走行フォークリフト市場のエコシステム分析

このセクションでは、自律走行フォークリフトのエコシステムについて説明します。エコシステムは、自律走行フォークリフトのメーカー、部品サプライヤー、テクノロジープロバイダー、エンドユーザー、政府および規制当局で構成されています。この市場エコシステムのすべての利害関係者は、先進的な自律走行フォークリフトの開発に向けて協力し、テクノロジー、データ、規制枠組みを活用して目標を達成しようとしています。

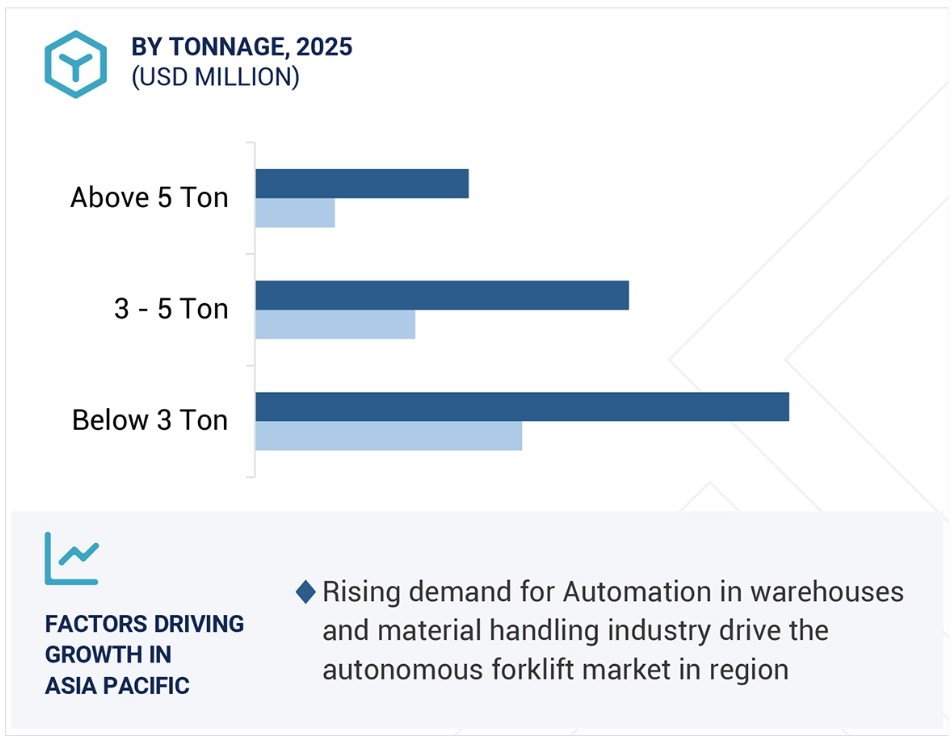

以下は、2025年から2032年にかけて市場で最大のシェアを占めることが予想される3トンの自律型フォークリフトです

3トンの自律型フォークリフトは主に屋内用途で使用されます。これらのフォークリフトは、電子商取引、消費財、小規模な製品製造、小規模な倉庫業界で使用されています。これらのコンパクトなリフトは、小規模な倉庫の床面積内で商品を容易に安全に移動させるのに役立ちます。また、これらの自律型フォークリフトは、小規模な倉庫で危険物を移動させる際に、人的資源の安全を確保します。電子商取引の急速な成長により、3トン以下の容量のフォークリフトを含む、効率的な自律型倉庫ソリューションのニーズが高まっています。 狭いスペースや通路での荷役作業には、こうした小型フォークリフトが不可欠です。 中小企業(SME)の成長に伴い、こうした小型フォークリフトが、手頃な価格で小規模な作業に最適であることから、よく選ばれています。 以下、3トンフォークリフトにはバッテリー式フォークリフトも含まれます。このセグメントにおけるバッテリー式フォークリフトの普及率は最も高く、市場全体のおよそ90%を占めています。また、ディーゼル式フォークリフトに対する厳しい排出ガス規制や、環境持続可能性への注目が高まっていることから、このセグメントにおけるバッテリー式フォークリフトの需要は今後も伸びると予想されます。そのため、限られたスペース内での容易な運用柔軟性と運用効率の向上を目的として、3トン未満の自律型フォークリフトの使用は予測期間中に増加すると見込まれています。

電気推進セグメントは、予測期間中に最も成長すると予測されています。

電気推進の自律型フォークリフトは、2025年には95%以上のシェアを占めると予測されています。 業務効率の向上とコスト削減を目的に、産業分野で自動化の採用がますます進む中、電気式の自律型フォークリフトは自動化環境へのシームレスな移行を実現します。高度な倉庫管理システム(WMS)やその他のコンピュータ技術との互換性により、企業は既存のインフラを大幅に変更することなく、マテリアルハンドリングプロセスを合理化することができます。この適応性は、急速な拡張性と柔軟性が変動する需要に対応するために不可欠な電子商取引や物流業界で主に使用されています。さらに、従来の内燃式フォークリフトと比較して、環境にやさしく、運用コストが低く、騒音レベルが低いという理由から、企業は電動モデルへの投資を増加させています。例えば、トヨタ・マテリアル・ハンドリング、KIONグループ、ハイスター・エール・マテリアル・ハンドリングなどの大手企業は、性能と安全性を向上させる先進技術を搭載した電動フォークリフトの提供を強化しています。2024年12月、KIONグループのリンデ・マテリアル・ハンドリングは、L-MATICコア・パレット・スタッカーの発売を発表しました。この完全自動化パレット・スタッカーは、2025年2月までに統合型リチウムイオン電池を搭載する予定です。さらに、予測期間における電動推進の自律型フォークリフトの成長に影響を与える要因としては、特にアジア太平洋地域、ヨーロッパ、北米諸国における電気インフラの拡大、政府による支援的な法規制、自動車のソフトウェアおよびハードウェア技術との容易な統合などが挙げられます。

アジア太平洋地域は、最も急速に成長する市場になると予測されています。

アジア太平洋地域には、中国、日本、インドなど世界でも最大かつ最も成長の速い経済圏が存在しています。製品やサービスに対する国内の巨大な需要と、著しいビジネス成長の機会が、自動車、金属、重機、半導体、電子機器など、さまざまな産業の製造および倉庫部門の設立につながっています。これは、アジア太平洋地域におけるフォークリフト市場にとって魅力的な成長機会となります。

予測期間中、中国がアジア太平洋の自律型フォークリフト市場をリードし、次いで日本とインドが続くものと推定されています。アジア太平洋の自律型フォークリフト市場の成長は、電子商取引および物流部門の発展、品質基準を妥協することなく生産工程を増やす必要性、そして各国政府による産業インフラ改善プロジェクトへのインセンティブに起因しています。トン数容量に基づいて、3トン以下の自律型フォークリフトは、3PL、eコマース、食品、ヘルスケアなどの業界で広く使用されています。自律型フォークリフトは、在庫管理、商品のピッキングと梱包、パレットの運搬、パレットへの積み下ろしなど、これらの業界で多くの潜在的な用途があります。

自律型フォークリフト市場の最近の動向

- 2025年2月、MATIC: moveソフトウェアと統合し、自動荷役処理の効率的なソリューションを提供する完全自動パレットスタッカー「Linde L-MATIC Core Pallet Stacker」が発売される予定です。

- 2025年1月、KION Group、NVIDIA、アクセンチュアは、CES 2025で未来の倉庫を披露しました。これには、自動フォークリフト、スマートカメラ、最新の自動化およびロボットソリューションで運用されるインテリジェントな倉庫のパフォーマンスを向上させる物理AIによるデジタルツインが含まれています。

- 2024年8月、ユングヘインリッヒはアジア太平洋地域で初のエクスペリエンスセンターをシンガポールに開設しました。 ユングヘインリッヒのマテリアルハンドリング機器(MHE)と、オートメーション、ラッキング、安全、および倉庫管理システム(WMS)との統合が展示され、これらの相互作用がモノのインターネット(IoT)を実証しました。

- 2024年7月、富士通株式会社との協業により、豊田自動織機株式会社の事業部であるトヨタマテリアルハンドリングジャパン(TMHJ)は、日本初のクラウドベースのサービスとして、人工知能(AI)を活用したフォークリフトの安全性評価サービスを開始すると発表しました。

主要な市場関係者

自律型フォークリフト市場の主要企業の一覧

自律型フォークリフト市場は、幅広い地域で存在感を示す少数の大手企業によって支配されています。 自律型フォークリフト市場における主要企業には、以下の企業が挙げられます

- Toyota Industries Corporation (Japan)

- KION Group AG (Germany)

- Mitsubishi Logisnext Co., Ltd. (Japan)

- Jungheinrich AG (Germany)

- Hyster-Yale Materials Handling, Inc. (US)

- AGILOX Services GmbH (Austria)

- Swisslog Holding AG (Switzerland)

- Oceaneering International, Inc. (US)

- Balyo SA (France)

- Mobile Industrial Robots (Denmark)

- Anhui Heli Co., Ltd (China)

- Seegrid Corporation (US)

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 32

1.3 調査範囲 32

1.3.1 対象市場および地域範囲 33

1.3.2 対象範囲および除外範囲 34

1.3.3 対象年 35

1.4 対象通貨 35

1.5 対象単位 37

1.6 利害関係者 37

1.7 変更の概要 37

2 調査方法 38

2.1 調査データ 38

2.1.1 二次データ 40

2.1.1.1 二次情報源 40

2.1.1.2 二次情報源からの主要データ 41

2.1.2 一次データ 41

2.1.2.1 一次参加者 42

2.1.2.2 一次インタビューの内訳 42

2.2 市場規模の推定 43

2.2.1 ボトムアップ・アプローチ 44

2.2.2 トップダウン・アプローチ 45

2.2.3 市場規模の要因分析:需要側と供給側 46

2.3 データの照合 47

2.4 調査の前提 48

2.5 調査の限界 49

3 エグゼクティブサマリー 50

4 プレミアムインサイト 53

4.1 自律型フォークリフト市場における各社の魅力的な機会 53

4.2 トン数容量別自律型フォークリフト市場 54

4.3 販売チャネル別自律型フォークリフト市場 54

4.4 用途別自律型フォークリフト市場 55

4.5 タイプ別自律型フォークリフト市場 55

4.6 自律型フォークリフト市場、燃料別 56

4.7 自律型フォークリフト市場、ナビゲーション技術別 56

4.8 自律型フォークリフト市場、最終用途産業別 57

4.9 自律型フォークリフト市場、フォークリフトタイプ別 57

4.10 自律型フォークリフト市場:地域別 58

5 市場概観 59

5.1 はじめに 59

5.2 市場力学 59

5.2.1 推進要因 60

5.2.1.1 倉庫における自動化の需要増大 60

5.2.1.2 eコマースおよび物流業界の成長 60

5.2.2 阻害要因 61

5.2.2.1 初期投資の高さ 61

5.2.3 機会 61

5.2.3.1 自律型フォークリフトにおけるIoT技術 61

5.2.4 課題 62

5.2.4.1 センシング素子の故障 62

5.3 顧客のビジネスに影響を与えるトレンドと破壊的変化 62

5.4 生態系分析 63

5.5 サプライチェーン分析 64

5.5.1 コンポーネントサプライヤー 65

5.5.2 システムインテグレーター 66

5.5.3 自律型フォークリフトメーカー 66

5.5.4 サービスプロバイダー 66

5.5.5 エンドユーザー 66

5.6 AI/ジェネレーティブAIの影響 66

5.7 2025年~2026年の主要なカンファレンスおよびイベント 67

5.8 技術分析 68

5.8.1 主要な技術 68

5.8.1.1 自律型フォークリフトのAI 68

5.8.2 隣接技術 68

5.8.2.1 燃料技術の進歩 68

5.9 投資と資金調達シナリオ 69

5.10 総所有コスト 70

5.11 特許分析 71

5.12 貿易分析 74

5.12.1 輸入シナリオ 74

5.12.2 輸出シナリオ 76

5.13 ケーススタディ分析 78

5.13.1 スコット・オートメーションのレーザー誘導タグによるガラス輸送効率の向上 78

5.13.2 ウェルウィット社の自動誘導車両ソリューションによる自動車部品製造業務の合理化 79

5.13.3 ウェルウィット社の自動誘導車両ソリューションによる化学業界のマテリアルハンドリングの最適化 79

5.13.4 老朽化した自立型フロア・トゥ・フロアのマテリアルハンドリングシステムをコンパクトな自立型タガーラインに置き換える 80

5.13.5 ロレアルがデマティックの自立型フォークリフトを導入し、ロレアルでの配送時間を短縮 80

5.13.6 パナソニック・エナジー、トヨタ製自動スタッカー、トラック、ラッキングシステムを導入 81

5.14 規制環境 81

5.15 価格分析 83

5.15.1 フォークリフトタイプ別価格分析 83

5.15.2 地域別概算価格分析 84

5.16 自律型フォークリフトOEM分析 85

5.17 主要関係者および購買基準 86

5.17.1 購買プロセスにおける主要関係者 86

5.17.2 主要な購入基準 87

6 自律型フォークリフト市場、ナビゲーション技術別 88

6.1 はじめに 89

6.2 レーザー誘導 90

6.2.1 レーザー誘導車両の急速な開発が市場を牽引 90

6.3 磁気誘導 91

6.3.1 低コストと設置の容易さが市場を牽引 91

6.4 誘導誘導 92

6.4.1 他のナビゲーション技術よりも長い運用寿命が市場を牽引 92

6.5 光テープ誘導 93

6.5.1 コード化された光テープの人気が高まり、市場を牽引 93

6.6 視覚誘導 94

6.6.1 リアルタイムの経路最適化と障害物検知が市場を牽引 94

6.7 SLAM 96

6.7.1 自律型フォークリフトメーカー間の継続的な提携が市場を牽引 96

6.8 その他のナビゲーション技術 97

6.9 業界の見解 98

7 用途別自律型フォークリフト市場 99

7.1 はじめに 100

7.2 製造 102

7.2.1 ダウンタイムの短縮と生産効率の向上が市場を牽引 102

7.3 倉庫業 103

7.3.1 Eコマースにおける粗利益率の急増が市場を牽引 103

7.4 物流機器 105

7.4.1 最適化された業務と高速処理のニーズが市場を牽引 105

7.5 ロジスティクスおよび貨物輸送 107

7.5.1 運用コストの削減が市場を牽引 107

7.6 その他の用途 109

7.7 業界展望 110

8 トン数容量別自律型フォークリフト市場 111

8.1 はじめに 112

8.2 3トン未満 114

8.2.1 Eコマースの急速な成長が市場を牽引 114

8.3 3~5トン 116

8.3.1 先進的なナビゲーション技術の統合が市場を牽引 116

8.4 5トン超 117

8.4.1 大規模運用への拡張性が市場を牽引 117

8.5 業界展望 119

9 燃料別自律走行型フォークリフト市場 120

9.1 はじめに 121

9.2 電動式 122

9.2.1 自動化との統合の容易さが市場を牽引 122

9.3 ガソリンおよび代替燃料 124

9.3.1 倉庫での広範なヘビーデューティ作業が市場を牽引 124

9.4 業界の見解 126

10 タイプ別自律型フォークリフト市場 127

10.1 はじめに 128

10.2 屋内 129

10.2.1 市場を牽引するマテリアルハンドリングの精度に対するニーズ 129

10.3 屋外 131

10.3.1 変化する地形や気象条件への適応性が市場を牽引 131

10.4 業界の見解 133

11 フォークリフトタイプ別 自律型フォークリフト市場 134

11.1 はじめに 135

11.2 パレットジャッキ 136

11.2.1 市場を牽引する有力企業による製品開発の進展 136

11.3 パレットスタッカー 138

11.3.1 スペースの最適利用と効率性の向上が市場を牽引 138

11.4 業界の見解 140

12 販売チャネル別 自律型フォークリフト市場 141

12.1 はじめに 142

12.2 社内購入 144

12.2.1 市場を牽引する長期的な財務的利益 144

12.3 リース 145

12.3.1 予算化されたメンテナンスと税還付が市場を牽引 145

12.4 業界展望 147

13 用途別産業別自律型フォークリフト市場 148

13.1 はじめに 149

13.2 サードパーティロジスティクス 152

13.2.1 市場を牽引する倉庫の自動化への投資の増加 152

13.3 食品および飲料 153

13.3.1 パッケージ食品の販売増加が市場を牽引 153

13.4 自動車 155

13.4.1 効率的な在庫管理の必要性が高まることが市場を牽引 155

13.5 紙・パルプ 157

13.5.1 包装資材に対する需要の高まりが市場を牽引 157

13.6 金属・重機 158

13.6.1 インフラ開発と自動車生産の増加が市場を牽引 158

13.7 Eコマース 160

13.7.1 倉庫業務の最適化が市場を牽引 160

13.8 航空 162

13.8.1 旅客および貨物航空輸送の増加が市場を牽引 162

13.9 半導体およびエレクトロニクス 163

13.9.1 携帯用電子機器に対する高い消費者需要が市場を牽引 163

13.10 化学 165

13.10.1 厳格な安全規制への準拠が市場を牽引 165

13.11 ヘルスケア 167

13.11.1 進行中のデジタル化が市場を牽引 167

13.12 その他の最終用途産業 168

13.13 業界展望 170

14 自律型フォークリフト市場:コンポーネント別 171

14.1 はじめに 171

14.2 センサーシステム 171

14.3 ナビゲーションシステム 171

14.4 制御システム 172

14.5 安全システム 172

14.6 通信システム 172

15 地域別自律型フォークリフト市場 173

15.1 はじめに 174

15.2 アジア太平洋地域 176

15.2.1 マクロ経済の見通し 176

15.2.2 中国 182

15.2.2.1 市場を牽引する自動化ニーズの高まり 182

15.2.3 インド 184

15.2.3.1 自動車および電子商取引産業の急速な拡大が市場を牽引 184

15.2.4 日本 185

15.2.4.1 市場を牽引する電子商取引のための適切な倉庫施設が不足 185

15.2.5 韓国 187

15.2.5.1 市場を牽引する国内産業間の厳しい競争 187

15.2.6 タイ 189

15.2.6.1 市場を牽引するクイックコマースの出現 189

15.2.7 マレーシア 190

15.2.7.1 市場を牽引する食品・飲料およびエレクトロニクス産業の成長 190

15.2.8 シンガポール 192

15.2.8.1 テクノロジープロバイダーの強固なエコシステムが市場を牽引 192

15.3 ヨーロッパ 193

15.3.1 マクロ経済の見通し 194

15.3.2 ドイツ 200

15.3.2.1 主要なフォークリフトメーカーの存在が市場を牽引 200

15.3.3 英国 201

15.3.3.1 市場を牽引するマテリアルハンドリング技術の継続的な進歩 201

15.3.4 フランス 203

15.3.4.1 市場を牽引する堅調な産業部門 203

15.3.5 ロシア 204

15.3.5.1 労働力不足に対処するための自動化に焦点を当て、市場を牽引 204

15.3.6 イタリア 206

15.3.6.1 電子商取引の売上増加が市場を牽引 206

15.3.7 スペイン 207

15.3.7.1 物流と倉庫保管の戦略的な立地が市場を牽引 207

15.3.8 ポーランド 209

15.3.8.1 労働人口の減少と産業需要の増加が市場を牽引 209

15.3.9 その他のヨーロッパ諸国 210

15.4 北米 212

15.4.1 マクロ経済の見通し 212

15.4.2 米国 217

15.4.2.1 産業分野における自動化需要の高まりが市場を牽引 217

15.4.3 メキシコ 218

15.4.3.1 国際的な製造拠点の増加が市場を牽引 218

15.4.4 カナダ 220

15.4.4.1 国内企業による自立型フォークリフトへの傾倒が市場を牽引 220

15.5 世界のその他の地域 222

15.5.1 マクロ経済の見通し 222

15.5.2 アフリカ 225

15.5.2.1 貿易活動の増加が市場を牽引 225

15.5.3 オーストラリアおよびオセアニア 227

15.5.3.1 市場を牽引する自動化へのシフトの高まり 227

16 競合状況 229

16.1 はじめに 229

16.2 主要企業の戦略/2021年から2024年の勝利への権利 229

16.3 市場シェア分析、2024年 230

16.4 収益分析、2019年~2023年 233

16.5 企業評価マトリクス:主要企業、2024年 233

16.5.1 スター企業 233

16.5.2 新興のリーダー 234

16.5.3 浸透するプレーヤー 234

16.5.4 参加者 234

16.5.5 企業フットプリント 236

16.5.5.1 企業フットプリント 236

16.5.5.2 トン数能力フットプリント 237

16.5.5.3 フォークリフトタイプフットプリント 238

16.5.5.4 地域別フットプリント 239

16.6 企業評価マトリクス、スタートアップ/中小企業、2024年 240

16.6.1 進歩的な企業 240

16.6.2 対応力のある企業 240

16.6.3 ダイナミックな企業 240

16.6.4 スタート地点 240

16.6.5 競争力のあるベンチマーキング 242

16.6.5.1 新興企業/中小企業のリスト 242

16.6.5.2 新興企業/中小企業の競合ベンチマーキング 242

16.7 企業評価および財務指標 243

16.8 ブランド/製品比較 244

16.9 競合シナリオ 245

16.9.1 製品/サービスの発売/開発 245

16.9.2 取引 246

16.9.3 拡大 248

17 企業プロフィール 250

17.1 主要企業 250

17.1.1 トヨタ自動車株式会社 250

17.1.1.1 事業概要 250

17.1.1.2 製品/ソリューション/サービス 251

17.1.1.3 最近の動向 252

17.1.1.3.1 製品/サービスの発表/開発 252

17.1.1.3.2 取引 253

17.1.1.3.3 拡大 254

17.1.1.4 MnMの見解 254

17.1.1.4.1 主な強み 254

17.1.1.4.2 戦略的選択肢 254

17.1.1.4.3 弱みと競合他社からの脅威 254

17.1.2 KION GROUP AG 255

17.1.2.1 事業概要 255

17.1.2.2 製品/ソリューション/サービス 256

17.1.2.3 最近の動向 258

17.1.2.3.1 製品/サービスの発売/開発 258

17.1.2.3.2 取引 259

17.1.2.3.3 拡大 259

17.1.2.4 MnMの見解 260

17.1.2.4.1 主な強み 260

17.1.2.4.2 戦略的選択肢 260

17.1.2.4.3 弱みと競合他社からの脅威 260

17.1.3 三菱ロジスネクスト株式会社 261

17.1.3.1 事業概要 261

17.1.3.2 製品/ソリューション/サービス 262

17.1.3.3 最近の動向 263

17.1.3.3.1 製品/サービスの発売/開発 263

17.1.3.3.2 その他 264

17.1.3.4 MnMの見解 264

17.1.3.4.1 主な強み 264

17.1.3.4.2 戦略的選択肢 264

17.1.3.4.3 弱みと競合他社からの脅威 265

17.1.4 JUNGHEINRICH AG 266

17.1.4.1 事業概要 266

17.1.4.2 製品/ソリューション/サービス 267

17.1.4.3 最近の動向 268

17.1.4.3.1 製品/サービスの発売/開発 268

17.1.4.3.2 取引 268

17.1.4.3.3 拡大 269

17.1.4.4 MnMビュー 270

17.1.4.4.1 主な強み 270

17.1.4.4.2 戦略的選択肢 270

17.1.4.4.3 弱みと競合上の脅威 270

17.1.5 ハイスター・ヤール社 271

17.1.5.1 事業概要 271

17.1.5.2 製品/ソリューション/サービス 272

17.1.5.3 最近の動向 273

17.1.5.3.1 製品/サービスの発売/開発 273

17.1.5.3.2 取引 274

17.1.5.4 MnMの見解 274

17.1.5.4.1 主な強み 274

17.1.5.4.2 戦略的選択肢 274

17.1.5.4.3 弱みと競合上の脅威 274

17.1.6 AGILOX SERVICES GMBH 275

17.1.6.1 事業概要 275

17.1.6.2 製品/ソリューション/サービス 275

17.1.6.3 最近の動向 276

17.1.6.3.1 製品/サービスの発売/開発 276

17.1.6.3.2 取引 276

17.1.6.3.3 拡張 277

17.1.7 SWISSLOG HOLDING AG 278

17.1.7.1 事業概要 278

17.1.7.2 製品/ソリューション/サービス 279

17.1.7.3 最近の動向 280

17.1.7.3.1 取引 280

17.1.7.3.2 拡張 280

17.1.8 オセアニア・インターナショナル社 282

17.1.8.1 事業概要 282

17.1.8.2 製品/ソリューション/サービス 283

17.1.8.3 最近の動向 284

17.1.8.3.1 製品/サービスの発売/開発 284

17.1.8.3.2 取引 284

17.1.8.3.3 拡張 284

17.1.9 HD HYUNDAI CONSTRUCTION EQUIPMENT CO., LTD. 286

17.1.9.1 事業概要 286

17.1.9.2 提供する製品/ソリューション/サービス 287

17.1.10 BALYO 288

17.1.10.1 事業概要 288

17.1.10.2 製品/ソリューション/サービス 289

17.1.10.3 最近の動向 289

17.1.10.3.1 その他 289

17.2 その他の主要企業 290

17.2.1 安徽海立電器股份有限公司 290

17.2.2 AGVE 291

17.2.3 SEEGRID 292

17.2.4 E80 GROUP SPA 293

17.2.5 SCOTT AUTOMATION 294

17.2.6 CROWN EQUIPMENT CORPORATION 295

17.2.7 クラーク・マテリアル・ハンドリング・カンパニー 296

17.2.8 バスチャン・ソリューションズ、LLC 297

17.2.9 マニトウ・グループ 298

17.2.10 アルタ・マテリアル・ハンドリング 299

17.3 新興企業/中小企業 300

17.3.1 MOVIGO ROBOTICS BV 300

17.3.2 OTTO MOTORS 301

17.3.3 MOBILE INDUSTRIAL ROBOTS 302

17.3.4 VISIONNAV ROBOTICS 303

17.3.5 深セン・ウェルウィット・ロボティクス株式会社 304

17.3.6 マルチウェイ・ロボティクス(深セン)株式会社 305

17.3.7 ベクナ・ロボティクス 306

18 推奨事項 307

18.1 2025年には自律型フォークリフト市場を欧州が独占する見通し 307

18.2 メーカーにとってEコマースが主要な焦点となる 307

18.3 結論 308

19 付録 309

19.1 業界専門家による洞察 309

19.2 ディスカッションガイド 310

19.3 KnowledgeStore: MarketsandMarketsのサブスクリプションポータル 313

19.4 カスタマイズオプション 315

19.4.1 自律型フォークリフト市場、自律レベル別 315

19.4.1.1 レベル1 315

19.4.1.2 レベル2 315

19.4.1.3 レベル3 315

19.4.1.4 レベル4 315

19.4.2 国レベルでのタイプ別自律型フォークリフト市場 315

19.4.2.1 屋内 315

19.4.2.2 屋外 315

19.4.3 国レベルでの用途別産業別自立型フォークリフト市場 315

19.4.3.1 サードパーティ・ロジスティクス 315

19.4.3.2 食品・飲料 315

19.4.3.3 紙・パルプ 315

19.4.3.4 自動車 315

19.4.3.5 金属・重機 315

19.4.3.6 Eコマース 315

19.4.3.7 航空 315

19.4.3.8 半導体および電子機器 315

19.4.3.9 ヘルスケア 315

19.4.3.10 化学 315

19.4.3.11 その他の最終用途産業 315

19.5 関連レポート 316

19.6 著者詳細 317

表1 対象および除外 34

表2 通貨為替レート 36

表3 調査の前提条件、関連リスク、および影響 48

表4 生態系における企業の役割 63

表5 2025年~2026年の主要な会議およびイベント 67

表6 特許分析 72

表7 米国:HSコード842710の輸入データ、輸出国別、

2019年~2023年(単位:千米ドル) 74

表8 フランス:HSコード842710の輸入データ、輸出国別、

2019年~2023年(単位:千米ドル) 75

表9 イタリア:HSコード842710の輸入データ、輸出国別、

2019年~2023年(単位:千米ドル) 75

表10 英国:HSコード842710の輸入データ、輸出国別、

2019年~2023年(単位:千米ドル) 75

表11 ドイツ:HSコード842710の輸入データ、輸出国別、

2019年~2023年(単位:千米ドル) 76

表12 ドイツ:HSコード842710の輸出データ、輸入国別、

2019年~2023年(単位:千米ドル) 76

表13 中国:HSコード842710の輸出データ、輸入国別、

2019年~2023年(単位:千米ドル) 77

表14 イタリア:HSコード842710の輸出データ、輸入国別、

2019年~2023年(単位:千米ドル) 77

表15 スウェーデン:HSコード842710の輸出データ、輸入国別、

2019年~2023年(単位:千米ドル) 77

表16 米国:HSコード842710の輸出データ、輸入国別、

2019年~2023年(単位:千米ドル) 78

表17 北米:規制当局、政府機関、

その他の組織 81

表18 欧州:規制当局、政府機関、その他の組織 82

表 19 アジア太平洋地域:規制当局、政府機関、

その他の組織 82

表 20 自律型フォークリフトの価格分析(フォークリフトの種類別、2022~2024年)(米ドル) 83

表21 地域別自律型フォークリフトの価格分析、

2022年~2024年(米ドル) 84

表22 トップ3のエンドユース産業における購入プロセスに与えるステークホルダーの影響

87

表23 主要なナビゲーション技術4種における主な購入基準 87

表24 自律型フォークリフト市場:ナビゲーション技術別、

2020年~2024年(百万米ドル) 89

表25 自律型フォークリフト市場:ナビゲーション技術別、

2025年~2032年(百万米ドル) 90

表26 レーザー誘導:自律型フォークリフト市場、地域別、

2020年~2024年(百万米ドル) 91

表27 レーザー誘導:自律型フォークリフト市場、地域別、

2025年~2032年(百万米ドル) 91

表28 磁気誘導:自律型フォークリフト市場、地域別、

2020年~2024年(百万米ドル) 92

表29 磁気誘導:自律型フォークリフト市場、地域別、

2025年~2032年(百万米ドル) 92

表30 誘導式誘導:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 93

表31 誘導式誘導:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 93

表32 光学テープ誘導:自律型フォークリフト市場、地域別、

2020年~2024年(百万米ドル) 94

表33 光学テープ誘導:自律型フォークリフト市場、地域別、

2025年~2032年(百万米ドル) 94

表34 ビジョンガイダンス:自律型フォークリフト市場、地域別、

2020年~2024年(百万米ドル) 95

表35 ビジョンガイダンス:自律型フォークリフト市場、地域別、

2025年~2032年(百万米ドル) 95

表36 SLAM:自律型フォークリフト市場、地域別、2020年~2024年(百万米ドル) 96

表37 SLAM:自律型フォークリフト市場、地域別、2025年~2032年(百万米ドル) 96

表38 その他のナビゲーション技術:自律型フォークリフト市場、

地域別、2020年~2024年(単位:百万米ドル) 97

表39 その他のナビゲーション技術:自律型フォークリフト市場、

地域別、2025年~2032年(単位:百万米ドル) 97

表40 自律型フォークリフト市場:用途別、2020年~2024年(台数) 100

表41 自律型フォークリフト市場:用途別、2025年~2032年(台数) 101

表42 自律型フォークリフト市場:用途別、2020年~2024年(百万米ドル) 101

表43 自律型フォークリフト市場:用途別、2025年~2032年(百万米ドル) 101

表44 製造:地域別自律型フォークリフト市場、

2020年~2024年(台数) 102

表45 製造:地域別自律型フォークリフト市場、

2025年~2032年(台数) 102

表46 製造:自律型フォークリフト市場、地域別、

2020年~2024年(百万米ドル) 103

表47 製造:自律型フォークリフト市場、地域別、

2025年~2032年(百万米ドル) 103

表48 ウェアハウジング:地域別自律型フォークリフト市場、

2020年~2024年(台数) 104

表49 ウェアハウジング:地域別自律型フォークリフト市場、

2025年~2032年(台数) 104

表50 ウェアハウジング:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 104

表51 ウェアハウジング:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 105

表52 物流機器:地域別自律型フォークリフト市場、

2020年~2024年(台数) 106

表53 物流機器:地域別自律型フォークリフト市場、

2025年~2032年(台数) 106

表54 物流機器:自律型フォークリフト市場、地域別、

2020年~2024年(百万米ドル) 106

表55 物流機器:自律型フォークリフト市場、地域別、

2025年~2032年(百万米ドル) 107

表56 物流・貨物:地域別自律型フォークリフト市場、

2020年~2024年(台数) 107

表57 物流・貨物:地域別自律型フォークリフト市場、

2025年~2032年(台数) 108

表58 物流および貨物:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 108

表59 物流および貨物:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 108

表60 その他の用途:地域別自律型フォークリフト市場、

2020年~2024年(台数) 109

表61 その他の用途:地域別自律型フォークリフト市場、

2025年~2032年(台数) 109

表62 その他の用途:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 110

表63 その他の用途:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 110

表64 自律型フォークリフト市場、トン数容量別、2020年~2024年(台数) 112

表65 自律型フォークリフト市場、トン数容量別、2025年~2032年(台数) 113

表66 自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 113

表67 自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 113

表68 3トン未満:自律型フォークリフト市場、地域別、

2020年~2024年(台数) 114

表69 3トン未満:自律型フォークリフト市場、地域別、

2025年~2032年(台数) 114

表70 3トン未満:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 115

表71 3トン未満:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 115

表72 3~5トン:地域別自律型フォークリフト市場、2020年~2024年(台数) 116

表73 3~5トン:地域別自律型フォークリフト市場、2025年~2032年(台数) 116

表74 3~5トン:地域別自律型フォークリフト市場、

2020~2024年(百万米ドル) 117

表75 3~5トン:地域別自律型フォークリフト市場、

2025~2032年(百万米ドル) 117

表76 5トン超:地域別自律型フォークリフト市場、

2020年~2024年(台数) 118

表77 5トン超:地域別自律型フォークリフト市場、

2025年~2032年(台数) 118

表78 5トン超:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 118

表79 5トン超:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 119

表80 自律型フォークリフト市場:燃料別、2020年~2024年(台数) 121

表81 自律型フォークリフト市場:燃料別、2025年~2032年(台数) 121

表82 燃料別自律型フォークリフト市場、2020年~2024年(百万米ドル) 122

表83 燃料別自律型フォークリフト市場、2025年~2032年(百万米ドル) 122

表84 電動式:地域別自律型フォークリフト市場、2020年~2024年(台数) 123

表85 電動式:地域別自律型フォークリフト市場、2025年~2032年(台数) 123

表86 電動式:自律型フォークリフト市場、地域別、

2020年~2024年(百万米ドル) 123

表87 電動式:自律型フォークリフト市場、地域別、

2025年~2032年(百万米ドル) 124

表88 エンジンおよび代替燃料:自律型フォークリフト市場、

地域別、2020年~2024年(台数) 124

表89 エンジンおよび代替燃料:自律型フォークリフト市場、

地域別、2025年~2032年(台数) 125

表90 エンジン式および代替燃料:自律型フォークリフト市場、

地域別、2020年~2024年(百万米ドル) 125

表91 エンジン式および代替燃料:自律型フォークリフト市場、

地域別、2025年~2032年(百万米ドル) 125

表92 自律型フォークリフト市場:種類別、2020年~2024年(台数) 128

表93 自律型フォークリフト市場:種類別、2025年~2032年(台数) 128

表 94 屋内用自律型フォークリフト市場:種類別、2020~2024年(百万米ドル) 129

表 95 屋内用自律型フォークリフト市場:種類別、2025~2032年(百万米ドル) 129

表96 屋内:自律型フォークリフト市場、地域別、2020年~2024年(台数) 130

表97 屋内:自律型フォークリフト市場、地域別、2025年~2032年(台数) 130

表98 屋内:自律型フォークリフト市場、地域別、

2020年~2024年(百万米ドル) 130

表99 屋内:自律型フォークリフト市場、地域別、

2025年~2032年(百万米ドル) 131

表100 屋外:地域別自律型フォークリフト市場、2020年~2024年(台数) 131

表101 屋外:地域別自律型フォークリフト市場、2025年~2032年(台数) 132

表102 屋外:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 132

表103 屋外:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 132

表104 自律型フォークリフト市場:フォークリフトタイプ別、2020年~2024年(台数) 135

表105 自律型フォークリフト市場:フォークリフトタイプ別、2025年~2032年(台数) 135

表106 自律型フォークリフト市場:フォークリフトの種類別、2020年~2024年(百万米ドル) 136

表107 自律型フォークリフト市場:フォークリフトの種類別、2025年~2032年(百万米ドル) 136

表108 パレットジャッキ:自律型フォークリフト市場、地域別、2020年~2024年(台数) 137

表109 パレットジャッキ:自律型フォークリフト市場、地域別、2025年~2032年(台数) 137

表110 パレットジャッキ:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 137

表111 パレットジャッキ:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 138

表112 パレットスタッカー:地域別自律型フォークリフト市場、

2020年~2024年(台数) 138

表113 パレットスタッカー:地域別自律型フォークリフト市場、

2025年~2032年(台数) 139

表114 パレットスタッカー:自律型フォークリフト市場、地域別、

2020年~2024年(百万米ドル) 139

表115 パレットスタッカー:自律型フォークリフト市場、地域別、

2025年~2032年(百万米ドル) 139

表116 自律型フォークリフト市場:販売チャネル別、2020年~2024年(台数) 142

表117 自律型フォークリフト市場:販売チャネル別、2025年~2032年(台数) 143

表118 自律型フォークリフト市場:販売チャネル別、

2020年~2024年(百万米ドル) 143

表119 自律型フォークリフト市場:販売チャネル別、

2025年~2032年(百万米ドル) 143

表120 自社購入:地域別自律型フォークリフト市場、

2020年~2024年(台数) 144

表121 自社購入:地域別自律型フォークリフト市場、

2025年~2032年(台数) 144

表122 インハウス購入:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 145

表123 インハウス購入:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 145

表124 リース:地域別自律型フォークリフト市場、2020年~2024年(台数) 146

表125 リース:地域別自律型フォークリフト市場、2025年~2032年(台数) 146

表126 リース:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 146

表127 リース:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 147

表128 自律型フォークリフト市場:用途産業別、2020年~2024年(台数) 150

表129 自律型フォークリフト市場:用途産業別、2025年~2032年(台数) 150

表130 自律型フォークリフト市場:最終用途産業別、

2020年~2024年(百万米ドル) 151

表131 自律型フォークリフト市場:最終用途産業別、

2025年~2032年(百万米ドル) 151

表132 サードパーティロジスティクス:地域別自律型フォークリフト市場、

2020年~2024年(台数) 152

表133 サードパーティロジスティクス:地域別自律型フォークリフト市場、

2025年~2032年(台数) 152

表134 サードパーティロジスティクス:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 153

表135 サードパーティロジスティクス:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 153

表136 食品・飲料:地域別自律型フォークリフト市場、

2020年~2024年(台数) 154

表137 食品・飲料:地域別自律型フォークリフト市場、

2025年~2032年(台数) 154

表138 食品・飲料:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 154

表139 食品・飲料:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 155

表140 自動車:地域別自律型フォークリフト市場、2020年~2024年(台数) 155

表141 自動車:地域別自律型フォークリフト市場、2025年~2032年(台数) 156

表 142 自動車:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 156

表 143 自動車:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 156

表144 紙・パルプ:地域別自律型フォークリフト市場、

2020年~2024年(台数) 157

表145 紙・パルプ:地域別自律型フォークリフト市場、

2025年~2032年(台数) 157

表 146 紙・パルプ:地域別自立型フォークリフト市場、

2020年~2024年(百万米ドル) 158

表 147 紙・パルプ:地域別自立型フォークリフト市場、

2025年~2032年(百万米ドル) 158

表 148 金属・重機:自律型フォークリフト市場、

地域別、2020年~2024年(台数) 159

表 149 金属・重機:自律型フォークリフト市場、

地域別、2025年~2032年(台数) 159

表 150 金属・重機:自律型フォークリフト市場、

地域別、2020年~2024年(百万米ドル) 159

表 151 金属・重機:自律型フォークリフト市場、

地域別、2025年~2032年(百万米ドル) 160

表 152 Eコマース:自律型フォークリフト市場、地域別、

2020年~2024年(台数) 160

表153 Eコマース:地域別自律型フォークリフト市場、

2025年~2032年(台数) 161

表154 Eコマース:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 161

表155 Eコマース:地域別自律型フォークリフト市場、

2025年~2032年(単位:百万米ドル) 161

表156 航空:地域別自律型フォークリフト市場、2020年~2024年(単位:台) 162

表157 航空:地域別自律型フォークリフト市場、2025年~2032年(台数) 162

表158 航空:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 163

表159 航空:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 163

表160 半導体および電子機器:地域別自律型フォークリフト市場、

2020年~2024年(台数) 164

表161 半導体および電子機器:自律型フォークリフト市場、

地域別、2025年~2032年(台数) 164

表162 半導体および電子機器:自律型フォークリフト市場、

地域別、2020年~2024年(百万米ドル) 164

表163 半導体・電子機器:自律型フォークリフト市場、

地域別、2025年~2032年(百万米ドル) 165

表164 化学:地域別自律型フォークリフト市場、2020年~2024年(台数) 165

表165 化学:地域別自律型フォークリフト市場、2025年~2032年(台数) 166

表166 化学:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 166

表167 化学:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 166

表168 ヘルスケア:地域別自律型フォークリフト市場、2020年~2024年(台数) 167

表169 ヘルスケア:地域別自律型フォークリフト市場、2025年~2032年(台数) 167

表170 ヘルスケア:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 168

表171 ヘルスケア:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 168

表 172 その他の最終用途産業:自律型フォークリフト市場、

地域別、2020年~2024年(台数) 169

表 173 その他の最終用途産業:自律型フォークリフト市場、

地域別、2025年~2032年(台数) 169

表174 その他の最終用途産業:地域別自律型フォークリフト市場、2020年~2024年(百万米ドル) 169

表175 その他の最終用途産業:地域別自律型フォークリフト市場、2025年~2032年(百万米ドル) 170

表176 自律型フォークリフト市場:地域別、2020年~2024年(台数) 175

表177 自律型フォークリフト市場:地域別、2025年~2032年(台数) 175

表178 自律型フォークリフト市場:地域別、2020年~2024年(百万米ドル) 175

表179 自律型フォークリフト市場:地域別、2025年~2032年(百万米ドル) 176

表180 アジア太平洋地域:国別自律型フォークリフト市場、

2020年~2024年(台数) 180

表181 アジア太平洋地域:国別自律型フォークリフト市場、

2025年~2032年(台数) 181

表182 アジア太平洋地域:国別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 181

表183 アジア太平洋地域:国別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 182

表184 中国:自律型フォークリフト市場、トン数容量別、

2020年~2024年(台数) 183

表185 中国:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 183

表186 中国:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 183

表187 中国:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 183

表188 インド:自律型フォークリフト市場、トン数容量別、

2020年~2024年(台数) 184

表189 インド:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 184

表190 インド:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 185

表191 インド:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 185

表192 日本:自律型フォークリフト市場、トン数容量別、

2020年~2024年(台数) 186

表193 日本:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 186

表194 日本:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 186

表195 日本:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 187

表196 韓国:自律型フォークリフト市場、トン数容量別、

2020年~2024年(台数) 187

表197 韓国:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 188

表198 韓国:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 188

表199 韓国:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 188

表200 タイ:自律型フォークリフト市場、トン数容量別、

2020年~2024年(台数) 189

表201 タイ:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 189

表202 タイ:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 190

表203 タイ:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 190

表204 マレーシア:自律型フォークリフト市場、トン数容量別、

2020年~2024年(台数) 191

表205 マレーシア:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 191

表206 マレーシア:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 191

表207 マレーシア:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 191

表208 シンガポール:自律型フォークリフト市場、トン数容量別、

2020年~2024年(台数) 192

表209 シンガポール:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 192

表210 シンガポール:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 193

表211 シンガポール:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 193

表212:欧州:国別自律型フォークリフト市場、2020年~2024年(台数) 198

表213:ヨーロッパ:国別自律型フォークリフト市場、2025年~2032年(台数) 198

表214:ヨーロッパ:国別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 199

表215:欧州:国別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 199

表216:ドイツ:自律型フォークリフト市場、容量別、

2020年~2024年(台数) 200

表217 ドイツ:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 200

表218 ドイツ:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 201

表219 ドイツ:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 201

表220 英国:自律型フォークリフト市場、トン数容量別、

2020年~2024年(単位) 202

表221 英国:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 202

表222 英国:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 202

表223 英国:自律型フォークリフト市場、トン数容量別、

2025年~2032年(単位:百万米ドル) 202

表224 フランス:自律型フォークリフト市場、トン数容量別、

2020年~2024年(単位:台) 203

表225 フランス:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 203

表226 フランス:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 204

表 227 フランス:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 204

表 228 ロシア:自律型フォークリフト市場、トン数容量別、

2020年~2024年(台数) 205

表229 ロシア:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 205

表230 ロシア:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 205

表231 ロシア:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 205

表232 イタリア:自律型フォークリフト市場、トン数容量別、

2020年~2024年(台数) 206

表 233 イタリア:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 206

表 234 イタリア:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 206

表 235 イタリア:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 207

表 236 スペイン:自律型フォークリフト市場、トン数容量別、

2020年~2024年(台数) 207

表237 スペイン:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 208

表238 スペイン:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 208

表239 スペイン:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 208

表240 ポーランド:自律型フォークリフト市場、トン数容量別、

2020年~2024年(台数) 209

表 241 ポーランド:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 209

表 242 ポーランド:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 209

表243 ポーランド:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 210

表244 その他欧州:自律型フォークリフト市場、トン数容量別、2020年~2024年(台数) 210

表245 その他の欧州:自律型フォークリフト市場、トン数容量別、2025年~2032年(台数) 211

表246 その他の欧州:自律型フォークリフト市場、トン数容量別、2020年~2024年(百万米ドル) 211

表247 その他欧州:自律型フォークリフト市場、トン数容量別、2025年~2032年(百万米ドル) 211

表248 北米:自律型フォークリフト市場、国別、

2020年~2024年(台数) 215

表 249 北米:国別自律型フォークリフト市場、

2025年~2032年(台数) 216

表 250 北米:国別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 216

表 251 北米:国別自律型フォークリフト市場、

2025~2032年(百万米ドル) 216

表 252 米国:トン数容量別自律型フォークリフト市場、

2020~2024年(台数) 217

表 253 米国:自律型フォークリフト市場、トン数容量別、

2025~2032年(台数) 217

表 254 米国:自律型フォークリフト市場、トン数容量別、

2020~2024年(百万米ドル) 217

表255 米国:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 218

表256 メキシコ:自律型フォークリフト市場、トン数容量別、

2020年~2024年(台数) 218

表257 メキシコ:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 219

表258 メキシコ:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 219

表259 メキシコ:自律型フォークリフト市場、トン数容量別、

2025年~2032年(単位:百万米ドル) 219

表260 カナダ:自律型フォークリフト市場、トン数容量別、

2020年~2024年(単位:台) 220

表261 カナダ:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 220

表262 カナダ:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 221

表263 カナダ:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 221

表264 世界のその他地域:自律型フォークリフト市場、地域別、

2020年~2024年(台数) 224

表265 世界のその他地域:地域別自律型フォークリフト市場、

2025年~2032年(台数) 225

表266 世界のその他地域:地域別自律型フォークリフト市場、

2020年~2024年(百万米ドル) 225

表267 世界のその他地域:地域別自律型フォークリフト市場、

2025年~2032年(百万米ドル) 225

表268 アフリカ:トン数容量別自律型フォークリフト市場、

2020年~2024年(台数) 226

表269 アフリカ:自律型フォークリフト市場、トン数容量別、

2025年~2032年(台数) 226

表270 アフリカ:自律型フォークリフト市場、トン数容量別、

2020年~2024年(百万米ドル) 226

表271 アフリカ:自律型フォークリフト市場、トン数容量別、

2025年~2032年(百万米ドル) 227

表272 オーストラリアおよびオセアニア:自律型フォークリフト市場、トン数容量別、2020年~2024年(単位) 227

表273 オーストラリアおよびオセアニア:自律型フォークリフト市場、トン数容量別、2025年~2032年(台数) 228

表274 オーストラリアおよびオセアニア:自律型フォークリフト市場、トン数容量別、2020年~2024年(百万米ドル) 228

表275 オーストラリア・オセアニア:トン数容量別自律型フォークリフト市場、2025年~2032年(百万米ドル) 228

表276 主要企業の戦略/勝利への権利、2021年~2024年 229

表 277 競争の度合い 231

表 278 トン数容量のフットプリント 237

表 279 フォークリフトタイプのフットプリント 238

表 280 地域別フットプリント 239

表 281 新興企業/中小企業の一覧 242

表 282 新興企業/中小企業の競合ベンチマーク 242

表 283 自律型フォークリフト市場:製品/サービスの発売/開発、2020年~2024年 245

表 284 自律型フォークリフト市場:契約、2020年~2024年 246

表 285 自律型フォークリフト市場:拡張、2020年~2024年 248

表 286 トヨタ産業株式会社:企業概要 250

表287 トヨタ・インダストリーズ株式会社:製品/ソリューション/サービス 251

表288 トヨタ・インダストリーズ株式会社:製品/サービスの発売/開発 252

表289 トヨタ・インダストリーズ株式会社:取引 253

表290 トヨタ・インダストリーズ株式会社:拡張 254

表291 キオン・グループAG:企業概要 255

表292 キオン・グループAG:製品/ソリューション/サービス 256

表293 キオン・グループAG:製品/サービス:発売/開発 258

表294 KION GROUP AG:取引 259

表295 KION GROUP AG:拡張 259

表296 三菱ロジスネクスト株式会社:会社概要 261

表297 三菱ロジスネクスト株式会社:製品/ソリューション/サービス 262

表298 三菱ロジスネクスト株式会社:製品/サービス開発 263

表299 三菱ロジスネクスト株式会社:その他 264

表300 ユンカースAG:会社概要 266

表301 JUNGHEINRICH AG:製品/ソリューション/サービス 267

表302 JUNGHEINRICH AG:製品/サービスの発売/開発 268

表303 JUNGHEINRICH AG:取引 268

表304 ユンハインリヒAG:拡張 269

表305 ハイスター・イール社:企業概要 271

表306 ハイスター・イール社:製品/ソリューション/サービス 272

表307 ハイスター・エール社:製品/サービスの発売/開発 273

表308 ハイスター・エール社:取引 274

表309 アジロックス・サービス社:会社概要 275

表 310 AGILOX SERVICES GMBH:提供製品/ソリューション/サービス 275

表 311 AGILOX SERVICES GMBH:製品/サービスの発表/開発 276

表 312 AGILOX SERVICES GMBH:取引 276

表313 AGILOX SERVICES GMBH:拡張 277

表314 SWISSLOG HOLDING AG:企業概要 278

表315 SWISSLOG HOLDING AG:製品/ソリューション/サービス 279

表316 SWISSLOG HOLDING AG:取引 280

表 317 SWISSLOG HOLDING AG:拡張 280

表 318 OCEANEERING INTERNATIONAL, INC.:企業概要 282

表 319 OCEANEERING INTERNATIONAL, INC.:製品/ソリューション/サービス 283

表320 オセアンエンジニアリング・インターナショナル:製品/サービスの発売/開発 284

表321 オセアンエンジニアリング・インターナショナル:取引 284

表322 オセアンエンジニアリング・インターナショナル:拡張 284

表323 HD ヒュンダイ建設機械株式会社:会社概要 286

表324 HD ヒュンダイ建設機械株式会社:製品/ソリューション/サービス 287

表325 BALYO:会社概要 288

表326 BALYO:製品/ソリューション/サービス 289

表327 BALYO:その他 289

表328 安徽飛爾:会社概要 290

表329 AGVE:会社概要 291

表330 シーグリッド:会社概要 292

表331 E80グループSPA:会社概要 293

表332 スコットオートメーション:会社概要 294

表333 クラウン・イクイップメント・コーポレーション:会社概要 295

表 334 CLARK MATERIAL HANDLING COMPANY:会社概要 296

表 335 BASTIAN SOLUTIONS, LLC:会社概要 297

表 336 MANITOU GROUP:会社概要 298

表 337 ALTA MATERIAL HANDLING:会社概要 299

表338 MOVIGO ROBOTICS BV:企業概要 300

表339 OTTO MOTORS:企業概要 301

表340 MOBILE INDUSTRIAL ROBOTS:企業概要 302

表341 VISIONNAV ROBOTICS:企業概要 303

表342 深センウェルウィット・ロボティクス株式会社:会社概要 304

表343 マルチウェイ・ロボティクス(深セン)株式会社:会社概要 305

表344 ベクナ・ロボティクス:会社概要 306

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/