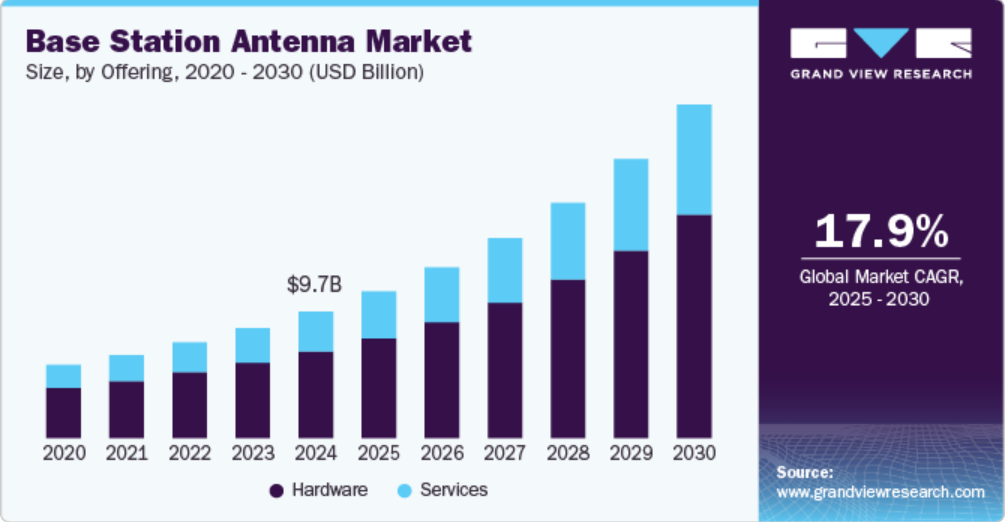

洞察の提供

ハードウェアセグメントは、2024年に最大の収益シェア68.3%を占めました。5Gネットワークの需要の高まりに応える先進的なアンテナ設計および技術の開発は、このセグメントの成長に大きく貢献する要因です。これには、容量の増加、スペクトル効率の向上、ネットワークパフォーマンスの改善を目的として、多数の素子を備えたアンテナアレイを展開するMassive MIMO(Multiple Input Multiple Output)技術の使用が含まれます。同時に、基地局アンテナにおけるビームフォーミング機能の統合も、このセグメントの成長に貢献しています。ビームフォーミングにより、無線信号を正確にターゲットにすることができ、特定のユーザーの場所に向けて送信を集中させることで、カバレッジと容量を最適化することができます。さらに、設置を容易にし、タワーの負荷を軽減するために、コンパクトで軽量なアンテナ設計が重視されるようになっています。

サービスセグメントは、2025年から2030年にかけて、大幅なCAGRで成長すると予想されています。このセグメントの成長は、設置および展開サービスの需要の高まりによるものです。ネットワーク事業者がカバレッジの拡大とインフラのアップグレードに努める中、基地局アンテナの適切な設置と統合を確実に行うための専門的サービスに対するニーズが高まっています。これには、サイト調査、アンテナ設置、テスト、最適化サービスなどが含まれます。さらに、ネットワーク事業者は、モニタリング、メンテナンス、パフォーマンスの最適化など、アンテナシステムの管理を外部の専門家に委託することも検討しています。マネージドサービスプロバイダーは、基地局アンテナの最適なパフォーマンスと信頼性を確保するために、プロアクティブなモニタリング、トラブルシューティング、ネットワーク管理を提供しています。

技術的洞察

2024年には、4G/LTEセグメントが最大の収益シェアを占めました。 増え続けるデータトラフィックに対応するために、より高い周波数とより広い帯域幅に対する需要が高まっていることが、このセグメントの成長に大きく寄与しています。 多くの地域やエリアでは、無線通信に4Gネットワークが依然として多く使用されているため、ユーザーに信頼性の高い高速接続を提供するには、4G/LTE対応の基地局アンテナが不可欠です。ユーザーによる帯域幅を多く消費するアプリケーションやサービスの利用が増えるにつれ、容量要件の増加に対応できる高度な基地局アンテナが必要とされています。また、人口密度の高い都市部におけるカバレッジと容量を強化する小型セルソリューションの展開が、産業用アンテナの成長を促進しています。

5Gセグメントは、2025年から2030年にかけて最も速いCAGRを記録すると予想されています。5G基地局アンテナにおけるMassive MIMO(Multiple Input Multiple Output)技術の採用は、このセグメントの成長に大きく貢献する要因です。同時に、5Gネットワークで利用されるより高い周波数に対応するmmWave(ミリ波)基地局アンテナの開発も、このセグメントの成長に貢献しています。これらのアンテナはミリ波スペクトルで動作し、大幅に高いデータスループットと低遅延を実現します。

洞察の提供

2024年には都市部向けセグメントが市場を牽引しました。都市部におけるスモールセルソリューションの展開増加が、このセグメントの成長の主な要因となっています。マイクロセルやピコセルなどのスモールセルは、ネットワークのカバレッジと容量を強化するために、人口密度の高い都市環境に設置されています。これらのコンパクトな基地局アンテナは、マクロセルネットワークのトラフィックを軽減し、局所的なカバレッジを提供することで、都市部における高いデータ需要に対応し、ネットワークパフォーマンスとユーザーエクスペリエンスを向上させます。さらに、スマートシティやモノのインターネット(IoT)の台頭により、幅広い無線通信技術や周波数に対応する基地局アンテナの需要が高まっています。

2025年から2030年にかけて、農村地域における提供は大幅な年平均成長率(CAGR)で成長すると予測されています。 その大きな傾向のひとつとして、カバレッジと接続性を向上させるために、農村地域に長距離基地局アンテナの展開が増加しています。これらのアンテナは利得が高く、到達距離が長いので、ネットワーク事業者はサービスが行き届いていない農村地域にもネットワークのカバレッジを拡大することができます。 もう一つの新たな傾向として、遠隔地の農村地域における接続性のギャップを埋めるために、固定無線アクセス(FWA)や衛星ベースのソリューションといった革新的な技術の利用が挙げられます。 基地局アンテナは、FWAや衛星通信向けに特別に設計・展開されており、従来の有線インフラが適さない地域にも高速インターネットアクセスを提供しています。さらに、農村環境におけるエネルギー効率の高い基地局アンテナへの注目が高まっていることも、基地局アンテナ産業の成長を後押ししています。

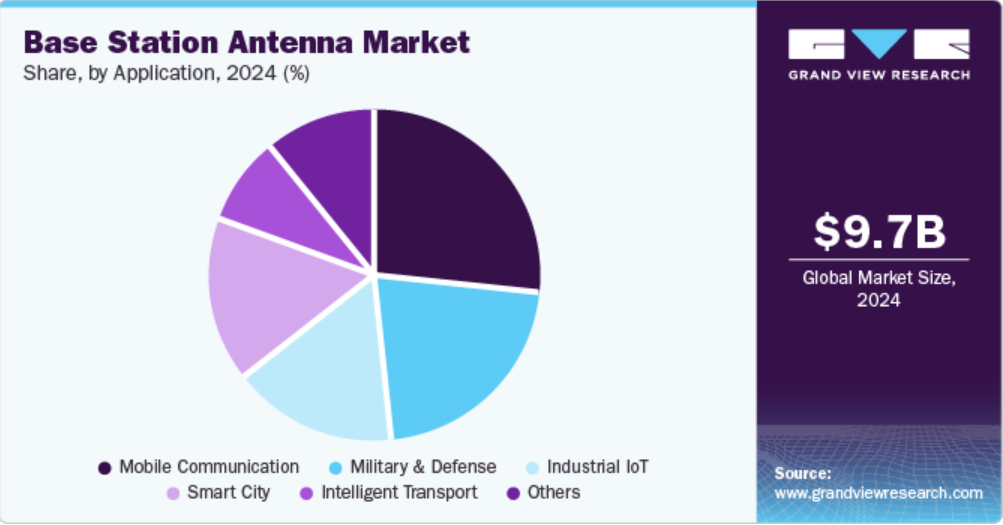

用途別洞察

2024年には、モバイル通信セグメントが市場を独占しました。5Gネットワークの急速な拡大と、それに伴うデータ速度と容量要件の増加に対応する高度な基地局アンテナへの需要の高まりが、セグメントの成長に大きく貢献しています。5G技術が世界的に展開されるにつれ、高周波数帯域に対応し、ビームフォーミングによりネットワークのパフォーマンスとユーザー体験を向上させることができるMassive MIMO(Multiple Input Multiple Output)アンテナのニーズが高まっています。モノのインターネット(IoT)デバイスの普及と、異なる世代のモバイルネットワークの共存により、シームレスな接続性と効率的なスペクトラム利用を実現するマルチバンドおよびマルチテクノロジー展開をサポートするアンテナの開発が進められています。

軍事および防衛分野は、2025年から2030年にかけて大幅なCAGRで成長すると予測されています。 過酷な環境にも耐え、極限状況でも機能する頑丈で耐久性の高い基地局アンテナに対するニーズの高まりが、この分野の成長を促す重要な要素となっています。 軍事および防衛用途では、ストレス、振動、湿気、ほこり、温度変化などの環境条件に耐える頑丈なアンテナが頻繁に必要とされます。もう一つの新たな傾向として、通信能力を高めるためにアップグレードされたアンテナ技術の使用が挙げられます。これには、信号の到達距離、指向性、および耐妨害能力を向上させるために、高利得アンテナ、ビームフォーミング、および電気的に指向性を制御できるアレイの使用が含まれます。さらに、重要な軍事および防衛通信を違法アクセスや監視から保護するために、セキュアな通信プロトコルと暗号化技術の統合がますます重視されるようになっています。

地域別洞察

2024年には、北米の基地局アンテナ市場が大きな収益シェアを占めていました。北米、特に米国は5G技術の採用で最先端にあり、高周波数帯域やビームフォーミングやMassive MIMOなどの高度な5Gネットワーク機能に対応できる高性能な基地局アンテナの需要を後押ししています。データトラフィックが指数関数的に増加する中、ネットワーク事業者はネットワークパフォーマンスの向上、カバレッジの拡大、高速アクセス提供のための新たなソリューションを模索しています。 これにより、スモールセルやキャリアアグリゲーションといった技術の開発が促進され、効果的かつ信頼性の高い展開には、特殊な基地局アンテナの使用が不可欠となっています。

米国の基地局アンテナ市場の動向

米国の基地局アンテナ市場は、2024年には圧倒的な地位を占めていました。5Gなどの先進技術の展開は、基地局アンテナの需要を牽引する重要な要因となっています。5Gネットワークへの移行には、5Gが約束するより高速なデータ速度と低遅延をサポートするために、より多くの基地局とアンテナを備えた高密度のネットワークインフラが必要です。米国が5Gネットワークへの投資と展開を継続するにつれ、この技術のユニークな要件に対応できる特殊アンテナの需要が増加しています。

ヨーロッパの基地局アンテナ市場の動向

2024年には、ヨーロッパの基地局アンテナ産業が有望な地域として認識されるようになりました。ヨーロッパの持続可能で環境に配慮した取り組みへの取り組みは、エネルギー効率を念頭に置いて設計された基地局アンテナの需要に貢献しています。通信ネットワークの二酸化炭素排出量を削減するための取り組みの一環として、エネルギー効率の高いアンテナやインフラの導入が推進されています。これには、性能を損なうことなく電力消費を最適化する基地局アンテナの開発と展開が含まれ、その地域のグリーンテクノロジーと持続可能なソリューションへの注力と一致しています。

英国における5G技術の登場により、英国の基地局アンテナ市場は今後数年間で急速に成長すると予想されています。5Gはより高速なデータ速度を実現し、大量のデバイス接続や超低遅延などの機能強化を約束しており、既存のネットワークインフラのアップグレードが不可欠となります。5Gネットワーク用に設計された基地局アンテナは、より高い周波数帯域をサポートし、ビームフォーミングやMassive MIMOなどの先進技術に対応する必要があります。これにより、ネットワーク事業者は5Gの潜在能力を最大限に引き出し、より優れたユーザー体験を提供できるようになります。

アジア太平洋地域の基地局アンテナ産業の動向

アジア太平洋地域の基地局アンテナ市場は、2024年には市場全体の32.3%を占める見通しです。この地域での成長は、ここ数年の5Gネットワークの急速な展開によるものです。HuaweiやZTE Corporationなどの地域メーカーの存在が、この成長の中心となっています。

日本における基地局アンテナ市場は、都市部の過密化問題に対処するためのスモールセル展開の採用拡大により、今後数年間で急速に成長すると予測されています。例えば、ソフトバンクは東京などの大都市圏でコンパクトでエネルギー効率の高いBSAを展開しています。さらに、通信事業者と機器プロバイダー間の協力関係が、日本の基地局アンテナ産業の成長を促進しています。

中国の基地局アンテナ市場は、5G技術の急速な進化により、2024年には大きな収益シェアを占めました。中国では、リアルタイム最適化のために人工知能を活用するスマート基地局アンテナの展開が急増しており、これはチャイナモバイルの5G Cityイニシアティブなどのプロジェクトに代表されます。さらに、都市部での展開における課題に対応するために、小型でエネルギー効率の高いアンテナの需要が大幅に増加しています。このような市場の動向は、同国の基地局アンテナ業界の成長を促進すると予測されています。

基地局アンテナ業界の主要企業の洞察

産業用主要企業には、Huawei Technologies Co., Ltd.、Amphenol Antenna Solutions、PCTEL, Inc.、Telefonaktiebolaget LM Ericssonなどが含まれます。企業は、業界での競争優位性を獲得するために顧客基盤の拡大に重点的に取り組んでいます。そのため、主要企業は合併や買収、他の大手企業との提携など、いくつかの戦略的イニシアティブを講じています。

- Huawei Technologies Co., Ltd.は、情報通信技術(ICT)ソリューションのプロバイダーであり、基地局アンテナを含む通信インフラに重点的に取り組んでいます。同社は、移動体通信事業者や企業を対象とした幅広い製品とサービスを提供しています。同社の基地局アンテナ製品は、4Gや5Gなどのさまざまなネットワーク構成をサポートするように設計された幅広い製品ラインナップに不可欠なものです。これらのアンテナは高性能に設計されており、効率的な信号の送受信を可能にしながら、カバレージと容量を最適化します。

- Amphenol Antenna SolutionsはAmphenol Corporationの一部門であり、ワイヤレス通信ネットワーク用の高性能アンテナの設計と製造を専門としています。アンフェノールは、基地局アンテナの提供に重点的に取り組んでおり、マクロ用基地局トランシーバーステーション(BTS)や小型セルアンテナ、屋内用分散型アンテナシステム(iDAS)、屋外用分散型アンテナシステム(oDAS)など、さまざまな用途に対応する包括的なソリューションを提供しています。

主要な基地局アンテナ企業:

以下は、基地局アンテナ市場をリードする企業です。これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを決定しています。

- CommScope Holding Company, Inc.

- Huawei Technologies Co., Ltd.

- Amphenol Antenna Solutions

- ACE Technologies Corp.

- Comba Telecom Systems Holdings Ltd.

- PCTEL, Inc.

- Tongyu Communication Inc.

- Radio Frequency Systems (RFS)

- Telefonaktiebolaget LM Ericsson

- Kaelus

最近の動向

- 2023年10月、Huawei Technologies Co., Ltd.は、グローバル鉄道産業のインテリジェンス向上を目的とした次世代のワイヤレス通信ソリューションを提供し、帯域幅の拡大、低遅延、高セキュリティ、高信頼性を実現する、Future Railway Mobile Communications System (FRMCS) の新しい基地局を立ち上げた。FRMCSは、列車と制御センター間のリアルタイムデータ伝送を可能にし、正確な列車制御、効率的な交通管理、安全性の向上を促進する。

- 2023年5月、Telefonaktiebolaget LM EricssonはKDDIと提携し、都市環境の美的魅力を維持しながら強固な接続性を提供する革新的な地中埋設アンテナを活用し、日本初の地下5G基地局を展開しました。

世界の基地局アンテナ市場レポートのセグメント

このレポートでは、2018年から2030年までの世界の地域別および国別の収益成長予測と、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査では、Grand View Researchは、製品、技術、提供、用途、地域に基づいて世界の基地局アンテナ市場レポートをセグメント化しています。

- 提供の見通し(収益、百万米ドル、2018年~2030年)

- ハードウェア

- 無指向性アンテナ

- セクターアンテナ

- マルチビームアンテナ

- ダイポールアンテナ

- スモールセル

- その他

- サービス

- ハードウェア

- 技術の見通し(収益、百万米ドル、2018年~2030年)

- 3G

- 4G/LTE

- 5G

- サービス別 市場予測(収益:百万米ドル、2018年~2030年)

- 都市部

- 準都市部

- 農村部

- 用途別 市場予測(収益:百万米ドル、2018年~2030年)

- モバイル通信

- インテリジェント輸送

- 産業用IoT

- スマートシティ

- 軍事・防衛

- その他

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 中南米

- ブラジル

- 中東およびアフリカ(MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分と範囲

1.2. 調査手法

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 調査手法

1.5. 調査範囲と想定

1.6. 市場の策定と検証

1.7. 国別のセグメント別シェアの算出

1.8. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合に関する洞察

第3章 基地局アンテナ市場の変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.2.3. 産業用課題

3.3. 基地局アンテナ市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者からの脅威

3.3.1.5. 競争上の競合

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術情勢

3.3.2.5. 環境の状況

3.3.2.6. 法制度の状況

第4章 基地局アンテナ市場:予測と傾向分析

4.1. セグメントダッシュボード

4.2. 基地局アンテナ市場:製品別動向分析、2024年および2030年(百万米ドル

4.3. ハードウェア

4.3.1. ハードウェア市場収益予測と予測、2018年~2030年(百万米ドル)

4.3.2. 全方位アンテナ

4.3.2.1. 全方位アンテナ市場収益予測と予測、2018年~2030年(百万米ドル)

4.3.3. セクターアンテナ

4.3.3.1. セクターアンテナ市場収益予測、2018年~2030年(百万米ドル)

4.3.4. マルチビームアンテナ

4.3.4.1. マルチビームアンテナ市場収益予測、2018年~2030年(百万米ドル)

4.3.5. ダイポールアンテナ

4.3.5.1. ダイポールアンテナ市場収益予測、2018年~2030年(百万米ドル)

4.3.6. 小型セル

4.3.6.1. 小型セル市場収益予測、2018年~2030年(百万米ドル)

4.3.7. その他

4.3.7.1. その他市場の収益予測と予測、2018年~2030年(百万米ドル)

4.4. サービス

4.4.1. サービス市場の収益予測と予測、2018年~2030年(百万米ドル)

第5章 基地局アンテナ市場:技術予測とトレンド分析

5.1. セグメントダッシュボード

5.2. 基地局アンテナ市場:技術別動向分析、2024年および2030年(百万米ドル)

5.3. 3G

5.3.1. 3G市場収益予測、2018年~2030年(百万米ドル)

5.4. 4G/LTE

5.4.1. 4G/LTE市場の収益予測と見通し、2018年~2030年(百万米ドル)

5.5. 5G

5.5.1. 5G市場の収益予測と見通し、2018年~2030年(百万米ドル)

第6章 基地局アンテナ市場:供給予測と傾向分析

6.1. セグメントダッシュボード

6.2. 基地局アンテナ市場:供給量推移分析、2024年および2030年(百万米ドル)

6.3. 都市

6.3.1. 都市市場収益予測および見通し、2018年~2030年(百万米ドル)

6.4. 準都市

6.4.1. 準都市部の現金市場における収益予測と見通し、2018年~2030年(百万米ドル)

6.5. 農村部

6.5.1. 農村部の市場収益予測と見通し、2018年~2030年(百万米ドル)

第7章 基地局アンテナ市場:用途別予測と傾向分析

7.1. セグメントダッシュボード

7.2. 基地局アンテナ市場:用途別動向分析、2024年および2030年(百万米ドル)

7.3. モバイル通信

7.3.1. モバイル通信市場収益予測、2018年~2030年(百万米ドル)

7.4. インテリジェント輸送

7.4.1. インテリジェント輸送市場の収益予測、2018年~2030年(単位:百万米ドル)

7.5. 産業用IoT

7.5.1. 産業用IoT市場の収益予測、2018年~2030年(単位:百万米ドル)

7.6. スマートシティ

7.6.1. スマートシティ市場の収益予測と予測、2018年~2030年(百万米ドル)

7.7. 軍事および防衛

7.7.1. 軍事および防衛市場の収益予測と予測、2018年~2030年(百万米ドル)

7.8. その他

7.8.1. その他市場の収益予測と予測、2018年~2030年(百万米ドル)

第8章 基地局アンテナ市場:地域別予測と動向分析

8.1. 地域別基地局アンテナ市場シェア、2024年および2030年(百万米ドル)

8.2. 北米

8.2.1. 北米の基地局アンテナ市場予測と予測、2018年~2030年(百万米ドル)

8.2.2. 米国

8.2.2.1. 米国の基地局アンテナ市場予測と予測、2018年~2030年(百万米ドル)

8.2.3. カナダ

8.2.3.1. カナダ基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコ基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパ基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.3.2. イギリス

8.3.2.1. イギリス基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツ基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.3.4. スペイン

8.3.4.1. スペイン基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋地域 基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.4.2. 中国

8.4.2.1. 中国 基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.4.3. 日本

8.4.3.1. 日本の基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.4.4. インド

8.4.4.1. インドの基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.4.5. 韓国

8.4.5.1. 韓国基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリア基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.6. 中東およびアフリカ

8.6.1. 中東およびアフリカの基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.6.2. アラブ首長国連邦

8.6.2.1. アラブ首長国連邦の基地局アンテナ市場予測、2018年~2030年(百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. KSA 基地局アンテナ市場の見込みと予測、2018年~2030年(百万米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカ 基地局アンテナ市場の見込みと予測、2018年~2030年(百万米ドル)

第9章 競合状況

9.1. 企業分類

9.2. 企業市場ポジショニング

9.3. 企業ヒートマップ分析

9.4. 企業プロフィール/リスト

9.4.1. CommScope Holding Company, Inc.

9.4.1.1. 参加者の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアティブ

9.4.2. 華為技術有限公司

9.4.2.1. 参加者の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアティブ

9.4.3. Amphenol Antenna Solutions

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアティブ

9.4.4. ACE Technologies Corp.

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアティブ

9.4.5. Comba Telecom Systems Holdings Ltd.

9.4.5.1. 参加者の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアティブ

9.4.6. PCTEL Inc

9.4.6.1. 参加者の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアティブ

9.4.7. Tongyu Communication Inc

9.4.7.1. 参加者の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアティブ

9.4.8. Radio Frequency Systems (RFS)

9.4.8.1. 参加者の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアティブ

9.4.9. Telefonaktiebolaget LM Ericsson

9.4.9.1. 参加者の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアティブ

9.4.10. Kaelus

9.4.10.1. 参加者の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアティブ

表の一覧

表1 世界の基地局アンテナ市場規模の推定および予測 2018年~2030年(百万米ドル)

表2 地域別 グローバル基地局アンテナ市場 2018年~2030年(百万米ドル)

表3 サービス別 グローバル基地局アンテナ市場 2018年~2030年(百万米ドル)

表4 技術別 グローバル基地局アンテナ市場 2018年~2030年(百万米ドル)

表5 世界の基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表6 世界の基地局アンテナ市場、用途別 2018年~2030年(百万米ドル)

表7 ハードウェア市場、地域別 2018年~2030年(百万米ドル)

表8 全方位アンテナ市場、地域別 2018年~2030年(単位:百万米ドル)

表9 セクターアンテナ市場、地域別 2018年~2030年(単位:百万米ドル)

表10 マルチビームアンテナ市場、地域別 2018年~2030年(単位:百万米ドル)

表11 ダイポールアンテナ市場、地域別 2018年~2030年(単位:百万米ドル)

表12 スモールセル市場、地域別 2018年~2030年(単位:百万米ドル)

表13 その他市場、地域別 2018年~2030年(単位:百万米ドル)

表14 サービス市場、地域別 2018年~2030年(単位:百万米ドル)

表15 3G市場、地域別 2018年~2030年(単位:百万米ドル)

表16 4G/LTE市場、地域別 2018年~2030年(単位:百万米ドル)

表17 5G市場、地域別 2018年~2030年(単位:百万米ドル)

表18 都市市場、地域別 2018年~2030年(単位:百万米ドル)

表19 準都市市場、地域別 2018年~2030年(単位:百万米ドル)

表20 地域別農村市場、2018年~2030年(単位:百万米ドル)

表21 地域別モバイル通信市場、2018年~2030年(単位:百万米ドル)

表22 地域別インテリジェント輸送市場、2018年~2030年(単位:百万米ドル)

表23 産業用IoT市場、地域別 2018年~2030年(単位:百万米ドル)

表24 スマートシティ市場、地域別 2018年~2030年(単位:百万米ドル)

表25 軍事・防衛市場、地域別 2018年~2030年(単位:百万米ドル)

表26 その他市場、地域別 2018年~2030年(単位:百万米ドル)

表27 北米基地局アンテナ市場、提供別 2018年~2030年(単位:百万米ドル)

表28 北米基地局アンテナ市場、技術別 2018年~2030年(単位:百万米ドル)

表29 北米の基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表30 北米の基地局アンテナ市場、用途別 2018年~2030年(百万米ドル)

表31 米国の基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表32:米国基地局アンテナ市場:技術別 2018年~2030年(単位:百万米ドル)

表33:米国基地局アンテナ市場:提供別 2018年~2030年(単位:百万米ドル)

表34:米国基地局アンテナ市場:用途別 2018年~2030年(単位:百万米ドル)

表35 カナダの基地局アンテナ市場、提供別 2018年~2030年(単位:百万米ドル)

表36 カナダの基地局アンテナ市場、技術別 2018年~2030年(単位:百万米ドル)

表37 カナダの基地局アンテナ市場、提供別 2018年~2030年(単位:百万米ドル)

表38 カナダの基地局アンテナ市場:用途別 2018年~2030年(単位:百万米ドル)

表39 メキシコの基地局アンテナ市場:提供別 2018年~2030年(単位:百万米ドル)

表40 メキシコの基地局アンテナ市場:技術別 2018年~2030年(単位:百万米ドル)

表41 メキシコの基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表42 メキシコの基地局アンテナ市場、用途別 2018年~2030年(百万米ドル)

表43 ヨーロッパの基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表44 ヨーロッパの基地局アンテナ市場:技術別 2018年~2030年(単位:百万米ドル)

表45 ヨーロッパの基地局アンテナ市場:提供別 2018年~2030年(単位:百万米ドル)

表46 ヨーロッパの基地局アンテナ市場:用途別 2018年~2030年(単位:百万米ドル)

表47 英国の基地局アンテナ市場、提供別 2018年~2030年(単位:百万米ドル)

表48 英国の基地局アンテナ市場、技術別 2018年~2030年(単位:百万米ドル)

表49 英国の基地局アンテナ市場、提供別 2018年~2030年(単位:百万米ドル)

表50 英国の基地局アンテナ市場:用途別 2018年~2030年(単位:百万米ドル)

表51 ドイツの基地局アンテナ市場:提供別 2018年~2030年(単位:百万米ドル)

表52 ドイツの基地局アンテナ市場:技術別 2018年~2030年(単位:百万米ドル)

表53 ドイツの基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表54 ドイツの基地局アンテナ市場、用途別 2018年~2030年(百万米ドル)

表55 スペインの基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表56 スペインの基地局アンテナ市場、技術別 2018年~2030年(単位:百万米ドル)

表57 スペインの基地局アンテナ市場、提供別 2018年~2030年(単位:百万米ドル)

表58 スペインの基地局アンテナ市場、用途別 2018年~2030年(単位:百万米ドル)

表59 アジア太平洋地域における基地局アンテナ市場、提供別 2018年~2030年(単位:百万米ドル)

表60 アジア太平洋地域における基地局アンテナ市場、技術別 2018年~2030年(単位:百万米ドル)

表61 アジア太平洋地域における基地局アンテナ市場、提供別 2018年~2030年(単位:百万米ドル)

表62 アジア太平洋地域における基地局アンテナ市場、用途別 2018年~2030年(単位:百万米ドル)

表63 中国における基地局アンテナ市場、提供別 2018年~2030年(単位:百万米ドル)

表64 中国における基地局アンテナ市場、技術別 2018年~2030年(単位:百万米ドル)

表65 中国の基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表66 中国の基地局アンテナ市場、用途別 2018年~2030年(百万米ドル)

表67 インド基地局アンテナ市場、提供別 2018年~2030年(単位:百万米ドル)

表68 インド基地局アンテナ市場、技術別 2018年~2030年(単位:百万米ドル)

表69 インド基地局アンテナ市場、提供別 2018年~2030年(単位:百万米ドル)

表70 インド基地局アンテナ市場、用途別 2018年~2030年(単位:百万米ドル)

表71 日本基地局アンテナ市場、提供別 2018年~2030年(単位:百万米ドル)

表72 日本基地局アンテナ市場、技術別 2018年~2030年(単位:百万米ドル)

表73 日本の基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表74 日本の基地局アンテナ市場、用途別 2018年~2030年(百万米ドル)

表75 オーストラリアの基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表76 オーストラリアの基地局アンテナ市場:技術別 2018年~2030年(単位:百万米ドル)

表77 オーストラリアの基地局アンテナ市場:提供別 2018年~2030年(単位:百万米ドル)

表78 オーストラリアの基地局アンテナ市場:用途別 2018年~2030年(単位:百万米ドル)

表79 韓国の基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表80 韓国の基地局アンテナ市場、技術別 2018年~2030年(百万米ドル)

表81 韓国の基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表82 韓国の基地局アンテナ市場:用途別 2018年~2030年(百万米ドル)

表83 ラテンアメリカの基地局アンテナ市場:提供別 2018年~2030年(百万米ドル)

表84 ラテンアメリカの基地局アンテナ市場:技術別 2018年~2030年(百万米ドル)

表85 ラテンアメリカ基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表86 ラテンアメリカ基地局アンテナ市場、用途別 2018年~2030年(百万米ドル)

表87 ブラジル基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表88 ブラジル基地局アンテナ市場、技術別 2018年~2030年(百万米ドル)

表89 ブラジル基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表90 ブラジル基地局アンテナ市場、用途別 2018年~2030年(百万米ドル)

表91 中東・アフリカの基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表92 中東・アフリカの基地局アンテナ市場、技術別 2018年~2030年(百万米ドル)

表93 中東・アフリカの基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表94 中東・アフリカの基地局アンテナ市場:用途別 2018年~2030年(単位:百万米ドル)

表95 アラブ首長国連邦の基地局アンテナ市場:提供別 2018年~2030年(単位:百万米ドル)

表96 アラブ首長国連邦の基地局アンテナ市場:技術別 2018年~2030年(単位:百万米ドル)

表97 UAE基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表98 UAE基地局アンテナ市場、用途別 2018年~2030年(百万米ドル)

表99 KSA基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表100 KSA基地局アンテナ市場、技術別 2018年~2030年(百万米ドル)

表101 KSA基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表102 KSA基地局アンテナ市場、用途別 2018年~2030年(百万米ドル)

表103 南アフリカ基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表104 南アフリカ基地局アンテナ市場、技術別 2018年~2030年(百万米ドル)

表105 南アフリカ基地局アンテナ市場、提供別 2018年~2030年(百万米ドル)

表106 南アフリカの基地局アンテナ市場:用途別 2018年~2030年(単位:百万米ドル)

図表

図1 基地局アンテナ市場のセグメンテーション

図2 市場調査技術

図3 情報収集

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模の算出と予測

図7 親市場分析

図8 市場の策定と検証

図9 基地局アンテナ市場の概要

図10 基地局アンテナ市場セグメントの概要

図11 基地局アンテナ市場の競合状況の概要

図12 市場調査技術

図13 市場推進要因の関連性分析(現在および将来の影響

図14 市場抑制要因の関連性分析(現在および将来の影響

図15 基地局アンテナ市場、提供の見通し 主な要点(百万米ドル)

図16 基地局アンテナ市場の提供の動きの分析 2024年および2030年(百万米ドル)

図17 ハードウェア市場の収益予測と予測、2018年~2030年(百万米ドル)

図18 全方位アンテナ市場の収益予測と予測、2018年~2030年(百万米ドル)

図19 セクターアンテナ市場の収益予測と予測、2018年~2030年(百万米ドル)

図20 マルチビームアンテナ市場の収益予測と予測、2018年~2030年(百万米ドル)

図21 ダイポールアンテナ市場の収益予測と予測、2018年~2030年(百万米ドル)

図22 スモールセルの収益予測と予測、2018年~2030年(百万米ドル)

図23 その他市場の収益予測と予測、2018年~2030年(百万米ドル)

図24 サービス市場の収益予測と予測、2018年~2030年(百万米ドル)

図25 基地局アンテナ市場:技術展望の主な要点(百万米ドル)

図26 基地局アンテナ市場:技術の動きの分析 2024年および2030年(百万米ドル)

図27 3G市場の収益予測と予測、2018年~2030年(百万米ドル)

図28 4G/LTE市場の収益予測と予測、2018年~2030年(百万米ドル)

図29 5G市場の収益予測と予測、2018年~2030年(百万米ドル)

図30 基地局アンテナ市場:供給の見通しに関する主な要点(百万米ドル)

図31 基地局アンテナ市場:供給の推移分析 2024年および2030年(百万米ドル)

図32 都市市場の市場収益予測、2018年~2030年(百万米ドル)

図33 準都市部の現金市場における収益予測と予測、2018年~2030年(百万米ドル)

図34 農村部の市場における収益予測と予測、2018年~2030年(百万米ドル)

図35 基地局アンテナ市場:用途別展望の主な要点(百万米ドル)

図36 基地局アンテナ市場:用途別動向分析 2024年および2030年(単位:百万米ドル)

図37 移動通信市場の収益予測と見通し 2018年~2030年(単位:百万米ドル)

図38 インテリジェント輸送市場の収益予測と見通し 2018年~2030年(単位:百万米ドル)

図39 産業用IoT市場の収益予測、2018年~2030年(単位:百万米ドル)

図40 スマートシティ市場の収益予測、2018年~2030年(単位:百万米ドル)

図41 軍事・防衛市場の収益予測、2018年~2030年(単位:百万米ドル)

図42 その他市場の収益予測、2018年~2030年(単位:百万米ドル)

図43 地域別市場:主な要点

図44 基地局アンテナ市場:地域別見通し、2024年および2030年(単位:百万米ドル)

図45 北米の基地局アンテナ市場予測、2018年~2030年(単位:百万米ドル)

図46:米国の基地局アンテナ市場予測、2018年~2030年(単位:百万米ドル)

図47:カナダの基地局アンテナ市場予測、2018年~2030年(単位:百万米ドル)

図48:メキシコの基地局アンテナ市場予測、2018年~2030年(単位:百万米ドル)

図49 ヨーロッパの基地局アンテナ市場予測、2018年~2030年(単位:百万米ドル)

図50 イギリスの基地局アンテナ市場予測、2018年~2030年(単位:百万米ドル)

図51 ドイツの基地局アンテナ市場予測、2018年~2030年(単位:百万米ドル)

図52:スペインの基地局アンテナ市場予測、2018年~2030年(百万米ドル)

図53:アジア太平洋地域の基地局アンテナ市場予測、2018年~2030年(百万米ドル)

図54:日本の基地局アンテナ市場予測、2018年~2030年(百万米ドル)

図55 中国の基地局アンテナ市場予測、2018年~2030年(百万米ドル)

図56 インドの基地局アンテナ市場予測、2018年~2030年(百万米ドル)

図57 オーストラリアの基地局アンテナ市場予測、2018年~2030年(百万米ドル)

図58 韓国の基地局アンテナ市場予測、2018年~2030年(百万米ドル)

図59 ラテンアメリカの基地局アンテナ市場予測、2018年~2030年(百万米ドル)

図60 ブラジルの基地局アンテナ市場予測、2018年~2030年(百万米ドル)

図61 MEAの基地局アンテナ市場予測、2018年~2030年(百万米ドル)

図62 KSAの基地局アンテナ市場予測、2018年~2030年(百万米ドル)

図63 UAEの基地局アンテナ市場予測、2018年~2030年(百万米ドル)

図64 南アフリカの基地局アンテナ市場の見込みと予測、2018年~2030年(百万米ドル)

図65 戦略フレームワーク

図66 企業分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/