バッテリー交換市場における魅力的な機会

アジア太平洋

地域は、主にこの地域における充電インフラへの取り組みが活発化していることから、市場をリードすると予想されています。

インド、中国、インドネシアなどの国々は、バッテリー交換が普及しつつある主要市場であり、特に電動スクーターや人力車に利用されています。

バッテリー交換は、EVユーザーのダウンタイムを削減し、シームレスな運用を可能にするため、固定式充電ステーションに代わる魅力的な選択肢となります。

世界中の多くの政府が、補助金、税制優遇措置、規制面の支援を通じて、バッテリー交換インフラの推進に取り組んでいます。

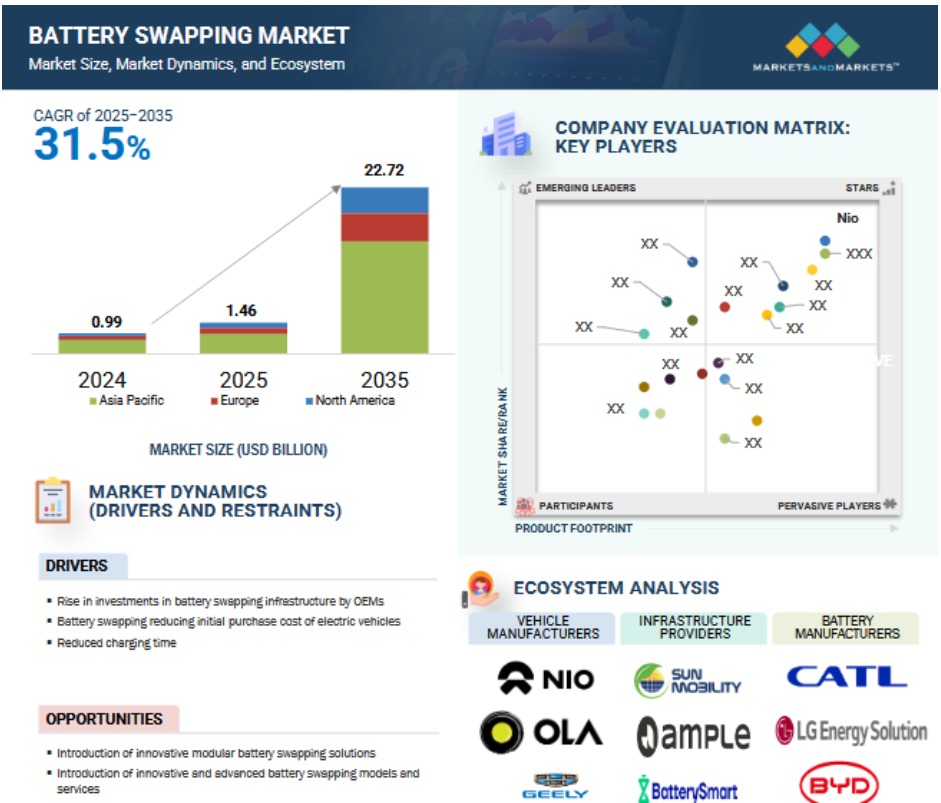

アジア太平洋地域のバッテリー交換市場は、2035年までに202.6億米ドルに達し、年平均成長率(CAGR)は30.4%になると予測されています。

世界のバッテリー交換市場の動向

推進要因:OEMによるバッテリー交換インフラへの投資の増加

OEM(Original Equipment Manufacturer)は、電気自動車の普及を促進し、充電時間、航続距離不安、バッテリー所有コストなどの主要な課題に対処するために、バッテリー交換インフラへの投資を増加させています。この戦略的転換により、OEMは従来の充電と比較して高速なエネルギー補給ソリューションを提供できるようになり、都市部の人口密度が高い市場や車両運行市場におけるバッテリー交換の競争力を高めることができます。NIO(中国)、Gogoro(台湾)、Ample(アメリカ)などの企業は、交換ステーションの積極的な展開、パートナーシップの構築、効率的な事業拡大に向けたバッテリー設計の標準化に取り組んでいます。例えば、2024年11月には、EV向けバッテリー交換技術の大手プロバイダーであるAmpleが、三菱商事(日本)から2500万米ドルの投資を受けることを発表しました。この戦略的提携は単なる資金投資にとどまらず、三菱商事はAmpleのバッテリー交換事業の拡大に向けた継続的な取り組みを支援します。さらに、OEMは、EVの初期費用を削減しながら長期的な収益源を生み出すBaaSモデルの可能性を認識しています。政府がバッテリー交換を支援する政策インセンティブや補助金を提供しているため、OEMは従来型充電インフラを補完し、顧客維持を強化する強固なエコシステムを確立するための投資を加速させています。

制約:車両の互換性に限界がある

車両の互換性に限界があることは、バッテリー交換市場の成長を大幅に抑制します。バッテリー交換には、車両モデル全体にわたる標準化が必要ですが、自動車メーカー間でバッテリーの設計、サイズ、インターフェースが統一されていないため、断片化が生じています。この統一性の欠如により、汎用交換インフラの開発が難しくなり、コスト高や運用効率の低下につながります。

ほとんどの自動車メーカーは、自社の電気自動車に最適化された独自のバッテリー技術を優先しているため、サードパーティの交換ステーションが幅広い種類の車両に対応することは困難です。その結果、バッテリー交換ネットワークは特定のブランドやモデルに限定されたままで、消費者の採用と市場の拡大が妨げられています。さらに、複数の種類の車両に対応する交換ステーションの開発には多額の先行投資が必要となるため、事業者の意欲を削いでいます。普及が進まなければ、規模の経済を実現することは難しく、コスト削減と収益性の向上も限定的なものとなります。さらに、地域によってバッテリー設計や安全性の基準が異なるため、規制上の課題が複雑さを増しています。 業界全体での協力体制が標準化につながらない限り、バッテリー交換市場は大量導入の実現に苦戦することになるでしょう。

これらの課題を克服するためには、自動車メーカーと政策立案者が標準化されたバッテリーパックとインターフェースを推進し、相互運用性を確保する必要があります。 そうした対策がなければ、限られた車両の互換性がバッテリー交換市場の成長を妨げることになります。

機会:革新的なモジュール式バッテリー交換ソリューションの導入

モジュール式の交換ステーションは、特に二輪車、三輪車、商用車などのセグメントにおいて、EVのバッテリー交換を合理化するよう設計された先進的なインフラソリューションです。このステーションは、従来型充電に伴うダウンタイムを排除しながら、運用効率と利便性を向上させ、迅速なバッテリー交換を可能にします。拡張性と柔軟性のあるアーキテクチャで構築されたモジュール式交換ステーションは、需要に応じて拡張や再構成が可能であり、都市部のモビリティネットワークや物流業務に適しています。また、IoT接続や自動処理システムなどのスマート技術を統合し、シームレスなユーザー体験とバッテリーの健康状態や可用性のリアルタイムモニタリングを保証します。固定充電インフラへの依存を減らし、航続距離不安に対処することで、モジュール式交換ステーションは、電気自動車の普及を加速し、エネルギー利用を最適化し、進化する電気自動車エコシステムの持続可能性を促進する上で重要な役割を果たします。

2024年8月にインドのベンガルールで開催されたPrawaas 4.0では、SUN Mobility(インド)とVeera Vahana(インド)が、インド初の大型商用車向けモジュール式バッテリー交換技術を披露しました。2024年11月には、U POWER Group(イタリア)が、より多様化しインテリジェントなUOTTA充電および交換製品ラインを象徴する、ユニバーサルモジュール式バッテリー交換ステーションを正式に発売しました。

課題:バッテリーの劣化とライフサイクル管理

バッテリーの劣化とライフサイクル管理は、バッテリー交換市場にとって大きな課題です。リチウムイオンバッテリーは、繰り返される充電・放電サイクル、温度変化、経年劣化の影響により、時間の経過とともに容量が低下します。この劣化によりバッテリーの性能にばらつきが生じ、最適な車両性能とユーザー満足度を確保するために標準化されたエネルギー貯蔵ユニットを必要とするバッテリー交換ネットワークにとっては課題となります。

その主な問題のひとつは、交換されたバッテリーの健康状態が異なることです。異なるユーザーには異なる運転や充電の習慣があるため、バッテリーの劣化速度が異なり、ネットワーク全体でバッテリーの性能に不均衡が生じることがあります。効率を維持するためには、オペレーターは高度なバッテリーモニタリングと予測分析を実施し、個々のバッテリーの健康状態を追跡し、それに応じて交換のスケジュールを立てる必要があります。バッテリー交換ネットワークでは、劣化したバッテリーを確実に廃棄、再利用、または効率的にリサイクルする必要があるため、ライフサイクル管理も課題となります。セカンドライフ利用や責任あるリサイクルなど、適切な廃棄戦略がなければ、バッテリー交換の持続可能性のメリットは失われてしまいます。

バッテリーの寿命の異なる段階における在庫と物流の管理は、業務の複雑さとコストを増大させます。 バッテリー交換インフラの長期的な実現可能性を確保するには、均一なバッテリー品質を確保し、健全なバッテリーの十分な在庫を維持することが重要です。 これらの課題を克服するには、効果的な劣化緩和戦略と堅牢なライフサイクル管理が不可欠です。

グローバルバッテリー交換市場エコシステム分析

バッテリー交換エコシステムは、車両、インフラ、コンポーネントの3つの主要セグメントで構成されており、いずれもバッテリー交換事業者(BSO)の事業運営に貢献しています。車両セグメントには、研究開発と製造が含まれ、バッテリーの認証を確保します。インフラは、土地と電力アクセスをカバーし、土地使用料と電気使用料が支払われます。コンポーネントセグメントは、ハードウェア(バッテリー、充電器)とソフトウェア(クラウドプラットフォーム、データ分析)で構成され、システムインテグレーターが設置とメンテナンスを担当します。BSOは、商用(車両運行事業者)および非商用(個人)の両方の顧客に対して、Mobility as a Service(MaaS)とBaaSを提供しています。収益化は複数のレベルで行われます。土地所有者は、賃貸料、リース、または収益分配モデルを通じて収益を得ます。ソフトウェアプロバイダーは、サブスクリプションまたは収益分配を通じて収益を生み出します。また、BSOは、バッテリーの健康状態を考慮した上で、バッテリー交換または消費エネルギーごとに顧客に課金します。MaaSでは、車両はサブスクリプションを通じて利用できます。

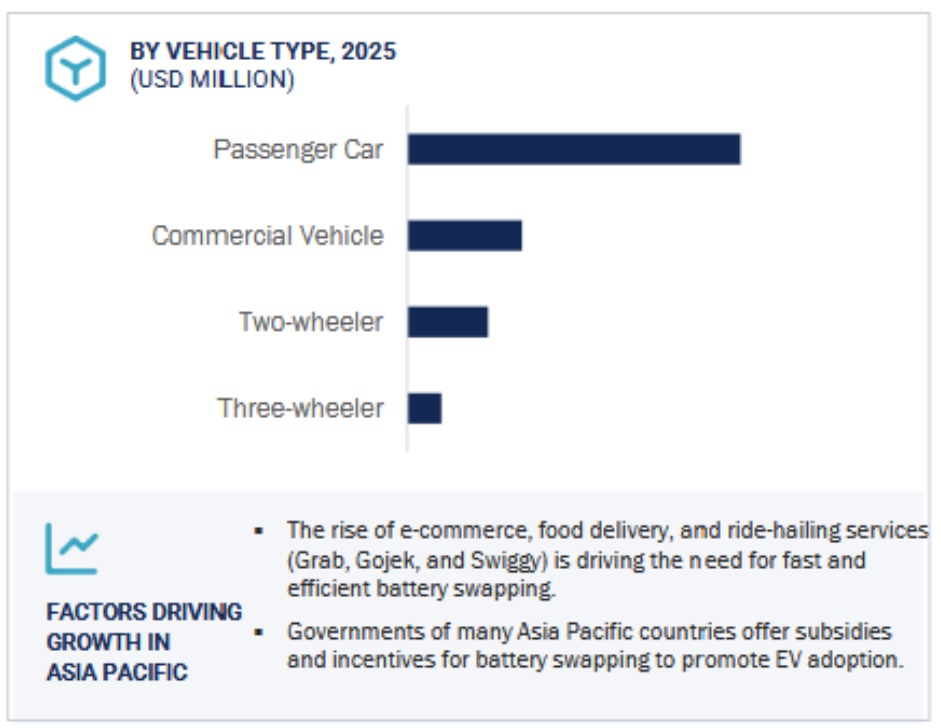

予測期間中は二輪車セグメントが優勢に

二輪車セグメントは、特に中国、インド、台湾、インドネシアなどのアジア太平洋諸国における高い普及率により、バッテリー交換市場を独占すると予測されています。この優勢を後押しする要因には、電動二輪車に対する需要の高まり、都市部の深刻な交通渋滞、固定充電インフラと比較したバッテリー交換の費用対効果の高さなどがあります。台湾のGogoro、中国のNio、日本のホンダ、Sun Mobilityなどの主要企業は、バッテリー交換ネットワークの拡大に積極的に取り組んでいます。例えば、Gogoroは台湾で広範な交換エコシステムを確立し、インドや東南アジアへの進出を計画しています。ホンダのe:SwapサービスとHero MotoCorp(インド)との提携は、電動二輪車のバッテリー交換の標準化を目指しています。

インドでは2025年1月、電力省が全国的なEVのバッテリー交換と充電インフラを促進するための包括的なガイドラインを発行しました。これは、バッテリー交換の堅牢な枠組みを確立し、EV運用の効率性と利便性を向上させ、インドの持続可能なモビリティへの移行を支援することを目的としています。さらに、シェアリングモビリティサービスやラストワンマイル配送の電動化の進展に伴い、バッテリー交換技術が好まれる選択肢となり、利用者の迅速な対応時間を確保できるようになっています。技術の進歩とインフラの拡大に伴い、二輪車用バッテリー交換市場は急速な成長が見込まれています。

予測期間中の最大の市場シェアを維持するサブスクリプション

サブスクリプションサービスは、費用対効果の高さ、利便性、および車両運行事業者や個人ユーザーの間で採用が拡大していることから、バッテリー交換市場で最大のシェアを占めると予測されています。このモデルでは、バッテリー所有に伴う初期費用が高額になることを回避でき、ユーザーは月額制または使用量に応じた料金プランで完全に充電されたバッテリーを利用できます。NIO、Gogoro、Sun Mobilityなどの大手企業は、バッテリー交換ネットワークの拡大と、シームレスなバッテリー管理のためのスマートでクラウドベースのソリューションの統合により、この分野のイノベーションを推進しています。 特に都市部での電動二輪車や三輪車の人気が高まっていることから、サブスクリプションモデルでのバッテリー交換に対する需要がさらに高まっています。 世界各国の政府も、BaaSソリューションを奨励する補助金や規制枠組みにより、このシフトを支援しています。最近の動きとしては、NIOによるヨーロッパと中国でのパワースワップステーションの拡大や、Gogoroによるインドとインドネシアでの交換インフラ導入に向けたパートナーシップ締結などがあります。これらは、アクセシビリティと運用効率を高め、商用車、配車サービス、物流会社にとって、サブスクリプションベースのバッテリー交換が好ましい選択肢となっています。バッテリーの標準化やAIによるスワップステーション管理といった技術の進歩により、サブスクリプションモデルはバッテリー交換市場で引き続き優位性を維持するでしょう。

予測期間中、アジア太平洋地域がバッテリー交換市場で最大の市場に

アジア太平洋地域は、政府の強力な支援、EVの普及拡大、主要な市場参加者の存在感の増大に後押しされ、バッテリー交換市場を独占しています。市場の成長は、充電時間の長さ、初期のバッテリーコストの高さ、EVユーザーの不安感に対処する必要性も後押ししています。OEM、エネルギー企業、交換サービスプロバイダー間の戦略的提携も、バッテリー交換の採用を加速させています。EVの需要が急増する中、この地域は拡張性、費用対効果、持続可能性に優れたバッテリー交換エコシステムをリードしていくと予想されます。

中国、インド、台湾などの国々は、主に二輪車、三輪車、商用EVを対象に、バッテリー交換インフラ開発の最前線に立っています。中国では、NIOやAultonなどの企業が、バッテリーの標準化と共有インフラを推進する政府政策に支えられ、広範な交換ネットワークを構築しています。インドでも急速な成長が見られ、Sun MobilityやBattery Smartといった企業が、車両運行会社や配車サービスと提携してバッテリー交換ステーションの拡大を図っています。インド政府のFaster Adoption and Manufacturing of Electric Vehicles(FAME)計画は、交換ソリューションの開発をさらに促進しています。台湾のGogoro Networkは、数千の交換ステーションを展開し、迅速かつ効率的なバッテリー交換を実現することで、二輪車市場に革命をもたらしました。

2025年~2035年の最大市場

中国、地域最大の市場

バッテリー交換市場の最近の動向

- 2024年11月、Ample(アメリカ)は三菱商事(日本)から2500万米ドルの投資を受けることを発表しました。この戦略的提携は単なる資金投資にとどまらず、三菱商事はAmpleのバッテリー交換事業の拡大に向けた継続的な取り組みを支援します。

- 2024年9月、Nio(中国)は蘇州能源集団(中国)と提携契約を締結しました。両社は充電およびバッテリー交換ネットワークの構築、仮想発電所の建設・運営、ゼロ炭素ステーションの構築で協力します。

- 2024年8月、SUN Mobility(インド)とVeera Vahana(インド)は、インドのベンガルールで開催されたPrawaas 4.0で、大型商用車向けのインド初のモジュール式バッテリー交換技術を披露しました。SUN Mobilityはバス製造メーカーのVeera Vahanaと提携し、インド初の10.5メートル級のバッテリー交換式バスとして、都市間、地域、郊外路線向けに発売すると主張しています。

- 2024年7月、Gogoro(台湾)は、バッテリー交換式およびSmartscooterをシンガポールで発売することが認証されたと発表し、独占販売パートナーであるCycle & Carriage(C&C)(シンガポール)とともに発売する計画であると発表しました。C&Cは、シンガポール市場におけるShellサービスステーションでバッテリー交換式GoStationを発売するため、Shell Rechargeと提携することも発表しました。

- 2024年6月、CATL(中国)はBAICグループ(中国)と提携し、スケートボードシャーシとバッテリー交換事業を展開しています。両社は、バッテリー交換モデルと交換可能なバッテリーブロックの開発、交換可能なバッテリーブロックの循環、バッテリー関連データの管理、およびバッテリー交換ステーションの地域協力の推進に向けて協力していきます。

主要な市場関係者

バッテリー交換市場の主要企業の一覧

バッテリー交換市場は、広範な地域で事業を展開する少数の大手企業によって支配されています。バッテリー交換市場における大手企業は以下の通りです。

Nio (China),

Gogoro (Taiwan)

Ample (US)

Sun Mobility (India)

Contemporary Amperex Technology Co., Limited. (China)

RACE Energy Ltd. (India)

Esmito Solutions Pvt. Ltd. (India)

KWANG YANG MOTOR CO., LTD. (China)

E-Chargeup Solutions Pvt Ltd. (India)

Battery Smart (India)

IMMOTOR (China)

Battswap (US)

Swap Energi Indonesia (Indonesia)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.2.1 対象範囲と除外範囲 26

1.3 市場範囲 26

1.3.1 対象年 27

1.4 通貨 27

1.5 対象単位 27

1.6 関係者 28

1.7 変更の概要 28

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源 32

2.1.1.2 二次情報源からの主要データ 33

2.1.2 一次情報 33

2.1.2.1 一次インタビュー:需要側および供給側 34

2.1.2.2 一次インタビューの内訳 34

2.1.2.3 一次インタビューの参加者 34

2.1.2.4 一次調査の目的 35

2.2 市場規模の推定 35

2.2.1 ボトムアップ・アプローチ 36

2.2.2 トップダウン・アプローチ 37

2.3 データの照合 40

2.4 要因分析 42

2.5 調査の前提条件 42

2.6 調査の限界 43

2.7 リスク評価 44

3 エグゼクティブサマリー 46

4 プレミアムインサイト 50

4.1 バッテリー交換市場におけるプレイヤーにとって魅力的な機会 50

4.2 地域別バッテリー交換市場 51

4.3 バッテリー交換市場:運用タイプ別 51

4.4 バッテリー交換市場:用途別 52

4.5 バッテリー交換市場:車両の種類別 52

4.6 バッテリー交換市場:サービスタイプ別 53

5 市場概要 54

5.1 はじめに 54

5.2 市場力学 55

5.2.1 推進要因 55

5.2.1.1 OEMによるバッテリー交換インフラへの投資の増加 55

5.2.1.2 バッテリー交換による電気自動車の初期購入コストの低減

56

5.2.1.3 充電時間の短縮 57

5.2.1.4 政府による取り組みと投資の増加

58

5.2.2 阻害要因 58

5.2.2.1 異なる車両で使用されるバッテリーの標準化の欠如 58

5.2.2.2 車両の互換性の限界 59

5.2.3 機会 60

5.2.3.1 革新的なモジュール式バッテリー交換ソリューションの導入 60

5.2.4 課題 62

5.2.4.1 バッテリーの所有権とビジネスモデルの課題 62

5.2.4.2 バッテリーの劣化とライフサイクル管理 62

5.3 顧客のビジネスに影響を与えるトレンド/破壊的イノベーション 63

5.4 価格分析 63

5.4.1 主要企業の平均利用料金(車両の種類別)、2024年 64

5.4.2 主要企業別の平均ペイパーユースコスト、車両の種類別、2024年 64

5.4.3 平均サブスクリプションコスト、地域別、2024年 64

5.4.4 平均ペイパーユースコスト、地域別、2024年 65

5.5 エコシステム分析 65

5.5.1 車両メーカー(OEM) 66

5.5.2 インフラプロバイダー 66

5.5.3 コンポーネントプロバイダー 67

5.5.4 バッテリー交換事業者 67

5.6 ジェネレーティブAIの影響 68

5.7 サプライチェーン分析 68

5.8 ケーススタディ分析 69

5.8.1 マクスウェルによるバッテリー交換による電気自動車の普及 69

5.8.2 インド市場におけるゴーゴーのバッテリー交換戦略 70

5.8.3 電気自動車のバッテリー交換によるより高速で効率的な充電を実現するアンプル 70

より高速で効率的な充電を実現する

5.9 貿易分析 71

5.9.1 輸入データ、2019~2023年 71

5.9.2 輸出データ、2019~2023年 72

5.10 総所有コスト分析 74

5.10.1 超高速充電とバッテリー交換の比較分析 74

5.10.2 バッテリー交換の総所有コスト 75

5.10.3 コスト分析:バッテリー交換ステーションの設置 76

5.10.3.1 資本支出(CAPEX) 76

5.10.3.2 運用支出(OPEX) 76

5.11 バッテリー交換の価値提案に関する洞察 77

5.11.1 顧客価値提案 77

5.11.2 OEM 価値提案 77

5.12 バッテリー交換ステーションの所有形態分析 78

5.12.1 企業所有・企業運営(COCO) 78

5.12.2 ディーラー所有・企業運営(DOCO) 78

5.12.3 ディーラー所有・ディーラー運営(DODO) 79

5.12.4 フランチャイズ 79

5.13 主要企業のバッテリー交換ステーションインフラ 80

5.13.1 GOGORO 80

5.13.2 NIO 80

5.13.3 SUN MOBILITY 81

5.13.4 AMPLE 82

5.14 二輪車のOEM別比較分析 83

5.15 投資と資金調達のシナリオ、2022年~2024年 83

5.16 特許分析 85

5.17 規制環境 88

5.17.1 規制当局、政府機関、その他の組織 89

5.18 バッテリー交換市場:ビジネスモデル(2024年) 92

5.18.1 はじめに 92

5.18.1.1 エネルギー・アズ・ア・サービス 92

5.18.1.2 バッテリー・アズ・ア・サービス 92

5.19 技術分析 93

5.19.1 主要技術 93

5.19.1.1 自動バッテリー交換ステーション 93

5.19.1.2 モジュール型バッテリーパック 94

5.19.2 補完技術 94

5.19.2.1 バッテリー交換クラウド接続 94

5.19.2.2 バッテリー交換におけるIoTの統合 95

5.19.2.3 スマート充電システム 95

5.19.3 隣接技術 96

5.19.3.1 固体電池 96

5.20 2025年~2026年の主要会議およびイベント 96

5.21 主要関係者と購買基準 97

5.21.1 購買プロセスにおける主要関係者 97

5.21.2 購入基準 98

6 車両の種類別バッテリー交換市場 100

6.1 はじめに 101

6.2 二輪車 103

6.2.1 市場成長を加速させるバッテリー交換式車両の費用対効果の利点 103

6.3 三輪車 104

6.3.1 最後の1マイルの配送および公共交通機関における電気自動車の採用拡大が

市場を牽引するラストマイル配送および公共交通機関向け電気自動車の普及拡大 104

6.4 乗用車 106

6.4.1 市場を牽引するバッテリーサイズの標準化とモジュール型バッテリー設計

106

6.5 商用車 107

6.5.1 素早いバッテリー交換の利点が市場を牽引 107

6.6 主要な一次調査結果 108

7 バッテリー交換市場、作業の種類別 109

7.1 はじめに 110

7.2 自動化 112

7.2.1 乗用車および大型車両における燃料市場へのバッテリー交換の拡大

112

7.3 手動 114

7.3.1 電動二輪車におけるバッテリー交換の需要の高まりが市場を牽引 114

7.4 主な一次調査結果 116

8 バッテリー交換市場:サービス種類別 117

8.1 はじめに 118

8.2 ペイパーユース 119

8.2.1 OEMによる交換式バッテリー搭載車両の推進で

需要が増加 119

8.3 サブスクリプション 120

8.3.1 従量課金サービスよりも持続可能で費用対効果の高い代替案

120

8.4 主な主な洞察 122

9 用途別バッテリー交換市場 123

9.1 はじめに 124

9.2 乗客 125

9.2.1 ライドシェアリング、ラストマイルモビリティ、公共交通サービスの拡大が市場を牽引 125

9.3 商用 126

9.3.1 業務効率の向上と費用対効果の高い車両管理が市場を牽引 126

9.4 主要な一次調査結果 128

10 地域別バッテリー交換市場 129

10.1 はじめに 130

10.2 アジア太平洋地域 132

10.2.1 マクロ経済の見通し 132

10.2.2 中国 137

10.2.2.1 急速な都市交通網インフラの拡大が

市場を牽引 137

10.2.3 インド 139

10.2.3.1 バッテリー交換方式の事業者による積極的な取り組みと投資が市場を牽引 139

10.2.4 韓国 140

10.2.4.1 電動二輪車の普及に向けた政府主導の取り組みの活発化が

市場を牽引 140

10.2.5 ベトナム 142

10.2.5.1 市場を牽引するバッテリー交換事業におけるOEMの取り組み 142

10.2.6 台湾 143

10.2.6.1 電動二輪車の普及拡大が市場を牽引 143

10.2.7 インドネシア 144

10.2.7.1 電気自動車のエコシステム開発に向けた政府の取り組みが

市場を牽引 144

10.2.8 日本 146

10.2.8.1 標準化された交換式バッテリーソリューションの開発が

市場を牽引する 146

10.2.9 タイ 147

10.2.9.1 地元企業と海外企業の提携による交換ステーション網の拡大 147

10.3 ヨーロッパ 148

10.3.1 マクロ経済の見通し 148

10.3.2 ドイツ 153

10.3.2.1 自動化とAI駆動のバッテリー交換ステーションの進歩が市場を牽引 153

10.3.3 オランダ 155

10.3.3.1 主要企業のバッテリー交換ステーションの拡大が市場を牽引 155

10.3.4 英国 156

10.3.4.1 超低排出車への投資が市場を後押し 156

10.3.5 フランス 157

10.3.5.1 政府戦略がEV普及を促進し市場を後押し 157

10.4 北米 159

10.4.1 マクロ経済の見通し 159

10.4.2 アメリカ 163

10.4.2.1 市場を牽引する新興企業によるバッテリー交換への投資 163

10.4.3 カナダ 165

10.4.3.1 市場を後押しするEVインフラ開発の増加 165

11 競合状況 167

11.1 はじめに 167

11.2 主要企業の戦略/2021年から2025年の勝利の権利 167

11.3 市場シェア分析、2024年 169

11.3.1 NIO 170

11.3.2 GOGORO 171

11.3.3 AMPLE 171

11.3.4 CONTEMPORARY AMPEREX TECHNOLOGY CO., LIMITED. 171

11.3.5 SUN MOBILITY 171

11.4 収益分析、2019年~2023年 172

11.5 企業評価と財務指標 172

11.6 ブランド/製品比較 174

11.7 企業評価マトリクス:主要企業、2024年 175

11.7.1 星 175

11.7.2 新興のリーダー 175

11.7.3 普及しているプレイヤー 175

11.7.4 参加者 175

11.7.5 企業の規模 177

11.7.5.1 企業の規模 177

11.7.5.2 車両の種類別フットプリント 178

11.7.5.3 運用形態別フットプリント 178

11.7.5.4 サービス形態別フットプリント 179

11.7.5.5 アプリケーション別フットプリント 180

11.7.5.6 地域別フットプリント 180

11.8 企業評価マトリクス:スタートアップ/中小企業、2024年 181

11.8.1 進歩的な企業 181

11.8.2 対応力のある企業 181

11.8.3 ダイナミックな企業 181

11.8.4 スタート地点 181

11.8.5 競合他社ベンチマーキング 183

11.8.5.1 スタートアップ/中小企業リスト 183

11.8.5.2 スタートアップ/中小企業の競合他社ベンチマーキング 183

11.9 競合シナリオ 184

11.9.1 取引 184

11.9.2 拡大 185

11.9.3 その他 186

12 企業プロフィール 187

12.1 主要企業 187

12.1.1 NIO 187

12.1.1.1 事業概要 187

12.1.1.2 交換ステーション数 188

12.1.1.3 提供製品/ソリューション/サービス 188

12.1.1.4 最近の動向 189

12.1.1.4.1 サービス開始/開発 189

12.1.1.4.2 取引 189

12.1.1.4.3 拡張 190

12.1.1.4.4 その他 191

12.1.1.5 第3世代と第4世代のバッテリー交換ステーションに関する洞察 191

12.1.1.6 MnMの見解 192

12.1.1.6.1 主な強み 192

12.1.1.6.2 戦略的選択肢 192

12.1.1.6.3 弱点と競合他社からの脅威 193

12.1.2 GOGORO 194

12.1.2.1 事業概要 194

12.1.2.2 充電ステーション数 195

12.1.2.3 製品/ソリューション/サービス 195

12.1.2.4 最近の動向 196

12.1.2.4.1 取引 196

12.1.2.4.2 事業拡大 197

12.1.2.5 ソリッドステート交換電池に関する洞察 198

12.1.2.6 MnMの視点 198

12.1.2.6.1 主な強み 198

12.1.2.6.2 戦略的選択肢 198

12.1.2.6.3 弱みと競合他社からの脅威 198

12.1.3 AMPLE 199

12.1.3.1 事業概要 199

12.1.3.2 製品/ソリューション/サービス 200

12.1.3.3 最近の動向 200

12.1.3.3.1 取引 200

12.1.3.4 モジュール型バッテリー交換に関する洞察 200

12.1.3.5 MnMの見解 201

12.1.3.5.1 主な強み 201

12.1.3.5.2 戦略的選択肢 201

12.1.3.5.3 弱みと競合他社からの脅威 201

12.1.4 アンペックス・テクノロジー・カンパニーの現状 202

12.1.4.1 事業概要 202

12.1.4.2 提供する製品/ソリューション/サービス 203

12.1.4.3 最近の動向 203

12.1.4.3.1 サービス開始/開発 203

12.1.4.3.2 取引 204

12.1.4.3.3 拡大 205

12.1.4.4 チョコ・スワップのエコシステムとそのターゲットに関する洞察 205

12.1.4.5 MnMの見解 206

12.1.4.5.1 主な強み 206

12.1.4.5.2 戦略的選択肢 206

12.1.4.5.3 弱みと競合他社からの脅威 206

12.1.5 SUN MOBILITY 207

12.1.5.1 事業概要 207

12.1.5.2 交換ステーション数 208

12.1.5.3 製品/ソリューション/サービス 208

12.1.5.4 最近の動向 208

12.1.5.4.1 サービス開始/開発 208

12.1.5.4.2 取引 209

12.1.5.5 Quick Interchange Stationに関する洞察 210

12.1.5.6 MnMの視点 211

12.1.5.6.1 主な強み 211

12.1.5.6.2 戦略的選択肢 212

12.1.5.6.3 弱みと競合上の脅威 212

12.1.6 RACE ENERGY LTD. 213

12.1.6.1 事業概要 213

12.1.6.2 提供する製品/ソリューション/サービス 213

12.1.6.3 最近の動向 214

12.1.6.3.1 取引 214

12.1.7 エスミト・ソリューションズ(ESMITO SOLUTIONS PVT LTD) 215

12.1.7.1 事業概要 215

12.1.7.2 製品/ソリューション/サービス 215

12.1.7.3 最近の動向 215

12.1.7.3.1 取引 215

12.1.8 廣陽汽車股份有限公司 216

12.1.8.1 事業概要 216

12.1.8.2 製品/ソリューション/サービス 216

12.1.8.3 最近の動向 217

12.1.8.3.1 取引 217

12.1.9 E-CHARGEUP SOLUTIONS PVT LTD. 218

12.1.9.1 事業概要 218

12.1.9.2 製品/ソリューション/サービス 218

12.1.9.3 最近の動向 219

12.1.9.3.1 取引 219

12.1.10 アンパップ・エナジー・プライベート・リミテッド 220

12.1.10.1 事業概要 220

12.1.10.2 製品/ソリューション/サービス 220

12.1.10.3 最近の動向 221

12.1.10.3.1 取引 221

12.1.11 BATTERY SMART 222

12.1.11.1 事業概要 222

12.1.11.2 提供する製品/ソリューション/サービス 222

12.1.11.3 最近の動向 223

12.1.11.3.1 取引 223

12.1.12 IMMOTOR 224

12.1.12.1 事業概要 224

12.1.12.2 製品/ソリューション/サービス 224

12.1.12.3 最近の動向 225

12.1.12.3.1 その他 225

12.1.13 TUAL TECHNOLOGY LTD. 226

12.1.13.1 事業概要 226

12.1.13.2 製品/ソリューション/サービス 226

12.1.13.3 最近の動向 227

12.1.13.3.1 サービス開始/開発 227

12.1.13.3.2 その他 227

12.1.14 QIYUAN GREEN POWER 228

12.1.14.1 事業概要 228

12.1.14.2 製品/ソリューション/サービス 228

12.1.14.3 最近の動向 229

12.1.14.3.1 取引 229

12.2 その他のプレイヤー 230

12.2.1 NUMOCITY 230

12.2.2 BATTSWAP 231

12.2.3 BATTERYPOOL 232

12.2.4 OKAYA EV PVT. LTD. 232

12.2.5 アマラ・ラジャ・エナジー・アンド・モビリティ・リミテッド 233

12.2.6 クールー 234

12.2.7 スワップ・エナジー・インドネシア 234

12.2.8 ブルースハーク・アセアン 235

12.2.9 シェル 235

12.2.10 JANUS ELECTRIC 236

12.2.11 SWOBBEE 237

12.2.12 E-HAUL GMBH 237

12.2.13 CONTIGO MOBILITY 238

13 市場別推奨事項 239

13.1 中国、台湾、ベトナム、インドが

バッテリー交換の主要市場として浮上する

13.2 技術革新がバッテリー交換市場の成長を加速する

240

13.3 バッテリー・アズ・ア・サービス 240

13.4 結論 240

14 付録 241

14.1 産業専門家による主な洞察 241

14.2 ディスカッションガイド 242

14.3 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 245

14.4 カスタマイズオプション 247

14.4.1 国レベルでの運用種類別バッテリー交換市場 247

14.4.2 国レベルでのサービス種類別バッテリー交換市場 247

14.4.3 企業プロフィール 247

14.4.3.1 その他の市場関係者のプロフィール(最大3名) 247

14.5 関連レポート 247

14.6 著者詳細情報 248

表1 バッテリー交換市場の定義、サービス種類別 24

表2 バッテリー交換市場の定義、車両種類別 24

表3 バッテリー交換市場の定義、運用種類別 25

表4 バッテリー交換市場の定義、用途別 25

表5 対象範囲と除外範囲 26

表6 2019年~2024年の米ドル為替レート 27

表7 2024年~2025年の主要OEMによる投資 56

表8 従来型電気自動車の所有と比較したバッテリー交換モデル 57

バッテリー交換モデル 57

表 9 異なるシナリオにおける電気自動車の充電時間とバッテリー

交換時間の比較 57

表 10 バッテリー交換に関連する電気自動車のバッテリー標準化の主なパラメータ

59

表11 交換可能なバッテリーを搭載した車両モデル 60

表12 バッテリー交換市場:市場力学の影響 62

表13 2024年の車両種類別の主要企業による平均利用料金 64

表14 車両の種類別、主要企業による平均ペイパーユースコスト、2024年 64

表15 地域別、平均サブスクリプションコスト、2024年(米ドル) 64

表16 地域別、平均ペイパーユースコスト、2024年(米ドル) 65

表 17 バッテリー交換市場:エコシステムにおける企業の役割 67

表 18 HS コード 850650 準拠製品の輸入データ、国別、2019~2023 年(百万米ドル) 71

表19 HSコード850650準拠製品の輸出データ、国別、2019年~2023年(百万米ドル) 73

表20 超高速充電とバッテリー交換の比較分析 74

表 21 バッテリー交換の総所有コスト 75

表 22 資本支出(CAPEX) 76

表 23 運用支出(OPEX) 76

表 24 顧客価値提案 77

表 25 OEM 価値提案 77

表26 バッテリー交換:所有形態と運用による分類 79

表27 主要OEMによる資金調達、2023年~2024年 84

表28 バッテリー交換市場:特許分析 86

表29 バッテリー交換の規制とイニシアティブ 89

表 30 北米:規制当局、政府機関、

その他の組織 89

表 31 ヨーロッパ:規制当局、政府機関、

その他の組織 90

表32 アジア太平洋地域:規制当局、政府機関、

その他の組織 91

表33 バッテリー交換市場:主要会議およびイベント、2025年~2026年 96

表34 購入プロセスに与えるステークホルダーの影響(%) 98

表35 主要購入基準、用途別 99

表36 車両の種類別バッテリー交換市場、2021年~2024年(千台) 102

表37 車両の種類別バッテリー交換市場、2025年~2030年(単位:千台) 102

表38 車両の種類別バッテリー交換市場、2031年~2035年(単位:千台) 102

表39 二輪車:地域別バッテリー交換市場、2021年~2024年(単位) 103

表40 二輪車:地域別バッテリー交換市場、2025年~2030年(単位) 103

表41 二輪車:地域別バッテリー交換市場、2031年~2035年(単位)104

表42 三輪車:地域別バッテリー交換市場、2021年~2024年(単位)105

表43 三輪車:バッテリー交換市場、地域別、2025年~2030年(台数) 105

表44 三輪車:バッテリー交換市場、地域別、2031年~2035年(台数) 105

表45 乗用車:地域別バッテリー交換市場、2021年~2024年(台数) 106

表46 乗用車:地域別バッテリー交換市場、2025年~2030年(台数) 106

表47 乗用車:地域別バッテリー交換市場、2031年~2035年(台数) 107

表48 商用車:地域別バッテリー交換市場、

2021年~2024年(台数) 107

表49 商用車:バッテリー交換市場、地域別、

2025年~2030年(単位)107

表50 商用車:バッテリー交換市場、地域別、

2031年~2035年(単位)108

表51 バッテリー交換市場:運用種類別、2021年~2024年(百万米ドル) 111

表52 バッテリー交換市場:運用種類別、2025年~2030年(百万米ドル) 111

表53 バッテリー交換市場:運用タイプ別、2031年~2035年(単位:百万米ドル) 111

表54 バッテリー交換市場における主要企業の運用タイプ別内訳 112

表55 自動化:バッテリー交換市場:地域別、

2021年~2024年(百万米ドル) 113

表56 自動化:バッテリー交換市場、地域別、

2025年~2030年(百万米ドル) 113

表57 自動化:バッテリー交換市場、地域別、

2031年~2035年(百万米ドル) 114

表58 手動:バッテリー交換市場、地域別、2021年~2024年(百万米ドル) 115

表59 手動:バッテリー交換市場、地域別、2025年~2030年(百万米ドル) 115

表60 手動:バッテリー交換市場、地域別、2031年~2035年(百万米ドル) 115

表61 バッテリー交換市場、サービス種類別、2021年~2024年(百万米ドル) 118

表62 バッテリー交換市場:サービス種類別、2025年~2030年(単位:百万米ドル) 119

表63 バッテリー交換市場:サービス種類別、2031年~2035年(単位:百万米ドル) 119

表64 従量制課金:バッテリー交換市場、地域別、

2021年~2024年(百万米ドル) 119

表65 従量制課金:バッテリー交換市場、地域別、

2025年~2030年(百万米ドル) 120

表66 従量制:バッテリー交換市場、地域別、

2031年~2035年(百万米ドル) 120

表67 定額制:バッテリー交換市場、地域別、

2021年~2024年(百万米ドル) 121

表68 サブスクリプション:バッテリー交換市場、地域別、

2025年~2030年(百万米ドル) 121

表69 サブスクリプション:バッテリー交換市場、地域別、

2031年~2035年(百万米ドル) 121

表70 バッテリー交換市場:用途別、2021年~2024年(単位:百万米ドル) 124

表71 バッテリー交換市場:用途別、2025年~2030年(単位:百万米ドル) 124

表72 バッテリー交換市場:用途別、2031年~2035年(単位:百万米ドル) 125

表73 旅客:バッテリー交換市場:地域別、

2021年~2024年(単位:百万米ドル) 125

表74 旅客:バッテリー交換市場、地域別、

2025年~2030年(百万米ドル) 126

表75 旅客:バッテリー交換市場、地域別、

2031年~2035年(百万米ドル) 126

表76 商用:バッテリー交換市場、地域別、

2021年~2024年(百万米ドル) 127

表77 商用:バッテリー交換市場、地域別、

2025年~2030年(百万米ドル) 127

表78 商用:バッテリー交換市場、地域別、

2031年~2035年(百万米ドル) 127

表79 バッテリー交換市場、地域別、2021年~2024年(百万米ドル) 131

表 80 バッテリー交換市場:地域別、2025~2030年(単位:百万米ドル) 131

表 81 バッテリー交換市場:地域別、2031~2035年(単位:百万米ドル) 131

表 82 アジア太平洋地域:バッテリー交換市場:国別、

2021年~2024年(百万米ドル) 135

表 83 アジア太平洋地域:バッテリー交換市場、国別、

2025年~2030年(百万米ドル) 136

表 84 アジア太平洋地域:バッテリー交換市場、国別、

2031年~2035年(百万米ドル) 136

表85 中国:バッテリー交換市場、車両種類別、

2021年~2024年(百万米ドル) 138

表86 中国:バッテリー交換市場、車両種類別、

2025年~2030年(百万米ドル) 138

表87 中国:車両の種類別バッテリー交換市場、

2031年~2035年(百万米ドル) 138

表88 インド:車両の種類別バッテリー交換市場、

2021年~2024年(百万米ドル) 139

表 89 インド:車両の種類別バッテリー交換市場、

2025年~2030年(百万米ドル) 139

表 90 インド:車両の種類別バッテリー交換市場、

2031年~2035年(百万米ドル) 140

表 91 韓国:車両の種類別バッテリー交換市場、

2021年~2024年(百万米ドル) 141

表 92 韓国:車両の種類別バッテリー交換市場、

2025年~2030年(百万米ドル) 141

表 93 韓国:車両の種類別バッテリー交換市場、

2031年~2035年(百万米ドル) 141

表 94 ベトナム:車両の種類別バッテリー交換市場、

2021年~2024年(百万米ドル) 142

表 95 ベトナム:車両の種類別バッテリー交換市場、

2025年~2030年(百万米ドル) 142

表 96 ベトナム:車両の種類別バッテリー交換市場、

2031年~2035年(百万米ドル) 143

表 97 台湾:車両の種類別バッテリー交換市場、

2021年~2024年(百万米ドル) 143

表 98 台湾:車両の種類別バッテリー交換市場、

2025年~2030年(百万米ドル) 144

表 99 台湾:車両の種類別バッテリー交換市場、

2031年~2035年(百万米ドル) 144

表 100 インドネシア:車両の種類別バッテリー交換市場、

2021年~2024年(百万米ドル) 145

表 101 インドネシア:車両の種類別バッテリー交換市場、

2025年~2030年(百万米ドル) 145

表 102 インドネシア:車両の種類別バッテリー交換市場、

2031年~2035年(百万米ドル) 145

表 103 日本:車両の種類別バッテリー交換市場、

2021年~2024年(百万米ドル) 146

表 104 日本:車両の種類別バッテリー交換市場、

2025年~2030年(百万米ドル) 146

表 105 日本:車両の種類別バッテリー交換市場、

2031年~2035年(百万米ドル) 146

表 106 タイ:車両の種類別バッテリー交換市場、

2021年~2024年(百万米ドル) 147

表 107 タイ:バッテリー交換市場、車両種類別、

2025年~2030年(百万米ドル) 147

表 108 タイ:バッテリー交換市場、車両種類別、

2031年~2035年(百万米ドル) 148

表 109 ヨーロッパ:バッテリー交換市場、国別、2021年~2024年(百万米ドル) 152

表 110 ヨーロッパ:バッテリー交換市場、国別、2025年~2030年(単位:百万米ドル) 153

表 111 ヨーロッパ:バッテリー交換市場、国別、2031年~2035年(単位:百万米ドル) 153

表 112 ドイツ:車両の種類別バッテリー交換市場、

2021~2024年(単位:百万米ドル) 154

表 113 ドイツ:車両の種類別バッテリー交換市場、

2025~2030年(単位:百万米ドル) 154

表 114 ドイツ:車両の種類別バッテリー交換市場、

2031年~2035年(百万米ドル) 154

表 115 オランダ:車両の種類別バッテリー交換市場、

2021年~2024年(百万米ドル) 155

表116 オランダ:車両の種類別バッテリー交換市場、

2025年~2030年(百万米ドル) 155

表117 オランダ:車両の種類別バッテリー交換市場、

2031年~2035年(百万米ドル) 156

表 118 英国:車両の種類別バッテリー交換市場、2021年~2024年(百万米ドル) 156

表 119 英国:車両の種類別バッテリー交換市場、2025年~2030年(百万米ドル) 157

表120 英国:車両の種類別バッテリー交換市場、2031年~2035年(百万米ドル) 157

表121 フランス:車両の種類別バッテリー交換市場、

2021年~2024年(百万米ドル) 158

表 122 フランス:車両の種類別バッテリー交換市場、

2025~2030年(百万米ドル) 158

表 123 フランス:車両の種類別バッテリー交換市場、

2031~2035年(百万米ドル) 158

表124 北米:バッテリー交換市場、国別、

2021年~2024年(百万米ドル) 162

表125 北米:バッテリー交換市場、国別、

2025年~2030年(百万米ドル) 163

表126 北米:バッテリー交換市場、国別、

2031年~2035年(百万米ドル) 163

表127 アメリカ: バッテリー交換市場:車両種類別、2021年~2024年(百万米ドル) 164

表 128 アメリカ:バッテリー交換市場:車両種類別、2025年~2030年(百万米ドル) 164

表 129 アメリカ:バッテリー交換市場:車両種類別、2031年~2035年(百万米ドル) 164

表 130 カナダ: 車両の種類別バッテリー交換市場、

2021年~2024年(百万米ドル) 165

表131 カナダ:車両の種類別バッテリー交換市場、

2025年~2030年(百万米ドル) 165

表132 カナダ: 車両の種類別バッテリー交換市場、

2031年~2035年(百万米ドル) 165

表133 主要企業の戦略/勝利への権利、2021年~2025年 167

表134 二輪車用バッテリー交換プロバイダー、市場シェア分析、2024年 169

表135 バッテリー交換市場:車両の種類別設置面積 178

表136 バッテリー交換市場:運用タイプ別設置面積 178

表137 バッテリー交換市場: サービス種類別市場規模 179

表 138 バッテリー交換市場:用途別市場規模 180

表 139 バッテリー交換市場:地域別市場規模 180

表 140 バッテリー交換市場:主要新興企業/中小企業 183

表 141 バッテリー交換市場:主要新興企業/中小企業の競合ベンチマーク

183

表 142 バッテリー交換市場:取引、2021年1月~2025年1月 184

表 143 バッテリー交換市場:拡大、2021年1月~2024年12月 185

表 144 バッテリー交換市場:その他の動向、

2022年1月~2024年12月 186

表 145 NIO: 会社概要 187

表146 NIO:提供製品/ソリューション/サービス 188

表147 NIO:サービス開始/展開 189

表148 NIO:取引 189

表149 NIO:拡張 190

表150 NIO:その他 191

表151 Gogoro:会社概要 194

表152 Gogoro:提供製品/ソリューション/サービス 195

表153 Gogoro:取引 196

表154 Gogoro:拡張 197

表155 Ample:会社概要 199

表156 Ample:提供製品/ソリューション/サービス 200

表157 Ample:取引 200

表158 Contemporary Amperex Technology Co. 、 会社概要 202

表159 コンテンポラリー・アンペレックス・テクノロジー・カンパニー・リミテッド:製品/ソリューション/サービス 203

表160 コンテンポラリー・アンペレックス・テクノロジー・カンパニー・リミテッド:

サービス開始/開発 203

表161 コンテンポラリー・アンペレックス・テクノロジー・カンパニー・リミテッド: 取引 204

表 162 コンテンポラリー・アンペレックス・テクノロジー・カンパニー・リミテッド: 拡張 205

表163 SUN MOBILITY:企業概要 207

表164 SUN MOBILITY:製品/ソリューション/サービス 208

表165 SUN MOBILITY:サービス開始/開発 208

表166 SUN MOBILITY:取引 209

表167 RACE ENERGY LTD.:企業概要 213

表168 RACE ENERGY LTD. :提供製品/ソリューション/サービス 213

表 169 RACE ENERGY LTD.:取引 214

表 170 ESMITO SOLUTIONS PVT LTD:会社概要 215

表 171 ESMITO SOLUTIONS PVT LTD:提供製品/ソリューション/サービス 215

表 172 ESMITO SOLUTIONS PVT LTD:取引 215

表 173 KWANG YANG MOTOR CO., LTD.:会社概要 216

表174 KWANG YANG MOTOR CO., LTD.:製品/ソリューション/サービス 216

表175 KWANG YANG MOTOR CO., 217

表176 E-CHARGEUP SOLUTIONS PVT LTD.:会社概要 218

表177 E-CHARGEUP SOLUTIONS PVT LTD.:製品/ソリューション/サービス 218

表178 E-CHARGEUP SOLUTIONS PVT LTD. :取引 219

表 179 AMPUP ENERGY PRIVATE LIMITED:企業概要 220

表 180 AMPUP ENERGY PRIVATE LIMITED:製品/ソリューション/サービス 220

表 181 AMPUP ENERGY PRIVATE LIMITED:取引 221

表 182 BATTERY SMART:企業概要 222

表 183 BATTERY SMART:製品/ソリューション/サービス 222

表 184 BATTERY SMART:取引 223

表 185 IMMOTOR:企業概要 224

表 186 IMMOTOR:製品/ソリューション/サービス 224

表 187 IMMOTOR:その他 225

表 188 TUAL TECHNOLOGY LTD. :会社概要 226

表 189 TUAL TECHNOLOGY LTD.:製品/ソリューション/サービス 226

表 190 TUAL TECHNOLOGY LTD. :サービス開始/開発 227

表 191 TUAL TECHNOLOGY LTD.:その他 227

表 192 QIYUAN GREEN POWER:会社概要 228

表 193 QIYUAN GREEN POWER:製品/ソリューション/サービス 228

表 194 QIYUAN GREEN POWER:取引 229

表 195 NUMOCITY:会社概要 230

表 196 BATTSWAP:会社概要 231

表 197 BATTERYPOOL:会社概要 232

表 198 OKAYA EV PVT. LTD. :会社概要 232

表 199 AMARA RAJA ENERGY & MOBILITY LIMITED.:会社概要 233

表 200 KOORO:会社概要 234

表 201 SWAP ENERGI INDONESIA:会社概要 234

表 202 BLUESHARK ASEAN:会社概要 235

表 203 SHELL:会社概要 235

表 204 JANUS ELECTRIC:会社概要 236

表 205 SWOBBEE:会社概要 237

表 206 E-HAUL GMBH:会社概要 237

表 207 CONTIGO MOBILITY:会社概要 238

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/