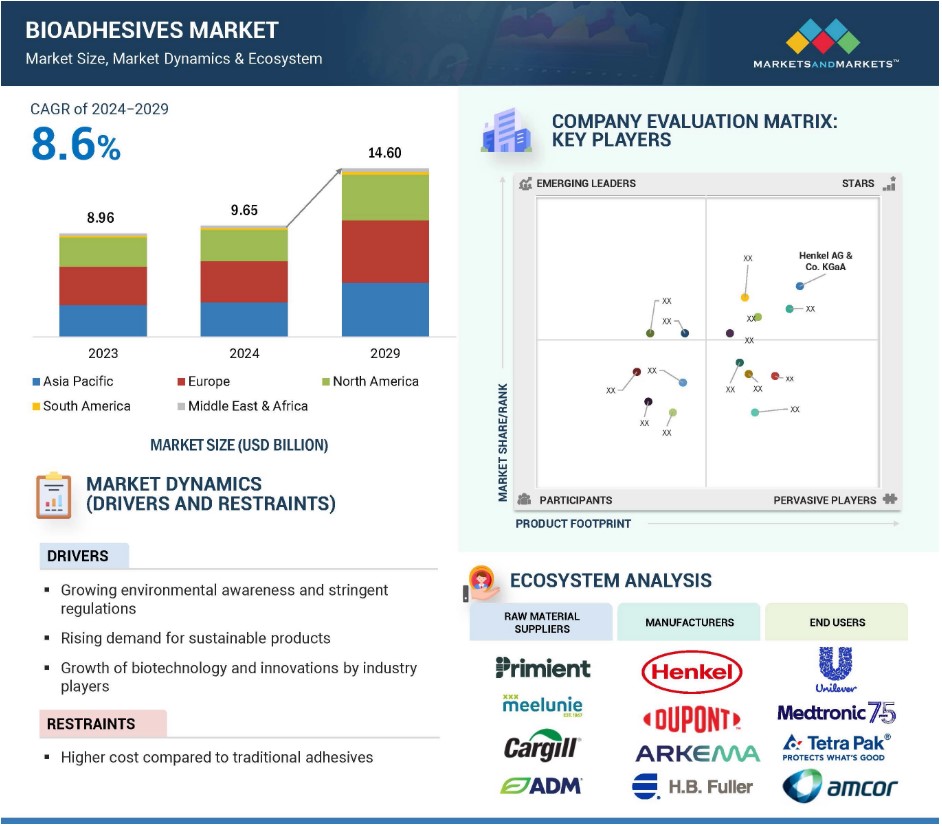

グローバルバイオ接着剤市場のダイナミクス

推進要因:バイオテクノロジー業界の成長と業界関係者によるイノベーション

環境にやさしい製品に対する需要が高まっています。石油化学製品をバイオベースの代替品に置き換えるこれらの製品の能力は、高く評価されています。環境にやさしい製品に対する消費者の価値提案に従い、産業用途向けの再生可能製品を開発するための技術は適切でなければなりません。ヘンケル社やダニマー・サイエンティフィック社などの世界的な接着剤メーカーは、さまざまな産業用途向けのバイオ接着剤を製造しています。 接着剤の最大手メーカーは、研究開発への投資を通じてバイオ接着剤の生産量を最大限に高めています。 新規参入企業も、世界市場や地域市場における他のメーカーや販売業者と競争するために研究開発に投資しています。 バイオテクノロジーの進歩により、メーカーは新たなバイオ接着剤製品を開発することができます。バイオ接着剤は近い将来、接着剤市場全体においてかなりの割合を占める可能性を秘めています。これらの接着剤は、多くの最終用途において石油化学系接着剤の代替品となる可能性があります。メーカー各社は、バイオ接着剤の新しいタイプやグレードの導入も期待しています。これらの新しい環境にやさしい接着剤は、効率的な特性と機能を備え、価格競争力も高くなることが予想され、今後数年間はバイオ接着剤市場を牽引すると見込まれています。

阻害要因:従来の接着剤と比較した際のコスト高

バイオ接着剤は、従来の石油化学ベースの材料よりも高価なバイオベースの原材料から作られています。また、従来の接着剤と比較すると、バイオ接着剤の製造方法はより複雑で、あまり開発が進んでいないため、コスト高の一因となっています。この価格差は、特にコストに敏感な業界や、使用する材料やサービスのコストを非常に重視する地域では参入障壁となり、予算の制約により環境にやさしいソリューションの選択が困難になります。

バイオ接着剤の価格上昇は、特に価格が重要な要素となる市場では、その競争力に影響を与えます。これは、包装業界や建設業界など、大量の接着剤製品に大きく依存する業界が敬遠するもう一つの要因です。

機会:規制当局からの支援と奨励策

規制当局の支援と奨励策は、バイオ接着剤の使用を促進しています。再生可能で生分解性の製品を採用するよう奨励するために、政府や規制当局は環境にやさしい製品や慣行を促進するための施策や助成金を開発しています。こうした支援策は、バイオ接着剤への移行に伴う経済的な障壁を大幅に低減し、企業にとってより魅力的な選択肢となります。例えば、生分解性接着剤の製造コストを削減する補助金や、環境にやさしい素材を使用することに対する税制優遇措置は、企業が自社の製品やプロセスに生分解性接着剤を導入するよう促すことができます。

環境分類の改善や排出率の低減を目的とした規制措置の強化は、生分解性接着剤のニーズをさらに高めることになります。規制当局は、バイオ接着剤のような持続可能な製品を支持する勧告を行い、その結果、これらの製品に適した市場が生まれます。これにより、バイオ接着剤技術への投資が促進されるだけでなく、さまざまな分野への応用が広まることにもつながります。

課題:市場に確立された代替品

バイオ接着剤市場の成長における主な問題は、信頼性が高く、価格も比較的安価であることから広く使用されている従来の合成接着剤との厳しい競争です。合成接着剤は、その性能、価格、汎用性の高さから、すでにさまざまな業界で確固たる地位を築いています。この確立された市場支配力は、特に強度、耐久性、適用しやすさの面で、従来の代替品よりも優れた性能が求められるバイオ接着剤の採用を妨げる要因となっています。

この競争に打ち勝つには、バイオ接着剤は、特に持続可能性と環境への影響という観点で、その優位性を明確に示さなければなりません。バイオ接着剤は再生可能な資源から開発され、二酸化炭素排出量が少ないため、環境にやさしいと考えられています。しかし、企業は、こうした環境面の利点が、コスト増や潜在的な性能の差を上回ることを証明しなければなりません。バイオ接着剤のメーカーは、研究開発や製品改良に資源を投入し、潜在的な採用者に対して長期的な環境面および経済面の利点を効果的に伝える必要があります。このような戦略的アプローチにより、企業は市場シェアを確保し、従来の接着剤からバイオ接着剤への移行を実現することができます。

グローバルなバイオ接着剤市場の生態系分析

バイオ接着剤市場の生態系は、紙・包装、建築、木工、医療、パーソナルケア業界におけるさまざまな用途向けのデンプン、リグニン、セルロース、ゼラチン、カゼインなどの原材料からバイオ接着剤の生産プロセスで構成されています。バイオ接着剤業界は、費用対効果の高い再生可能な素材の開発を目指す技術の向上によって特徴づけられてきました。

バイオ接着剤市場は、バイオ接着剤の特性を持つ製品の特性を向上させる天然および再生可能な原料への需要の高まりにより、急速に発展しています。バイオ接着剤は、紙および包装、木工、医療、パーソナルケアなどの用途で使用されています。その用途は複合パネルや構造部品から保護および審美的な仕上げまで多岐にわたり、環境に配慮した取り組みをサポートしながら、機械的強度と耐環境性を向上させています。

2023年には、植物由来のバイオ接着剤がバイオ接着剤市場で最大のシェアを占める

2023年には、植物由来のバイオ接着剤セグメントがバイオ接着剤市場で最大のシェアを占める。これは、生分解性および環境にやさしい製品に対する需要の高まりによるものである。植物由来の製品に対する需要は、業界と消費者双方における環境にやさしい製品に対する意識の高まりによって促進されている。これらの接着剤は、でんぷんやタンパク質などの再生可能な資源から加工されており、石油化学系接着剤よりも好ましいものです。

これは、環境にやさしい製品の採用に注目が集まっていることや、持続可能な製品の採用を支援する法律が制定されていることによるものです。政府当局や組織は、二酸化炭素排出量の削減や生分解性原料などの環境にやさしい製品の使用を奨励する政策を打ち出しており、植物由来のバイオ接着剤の開発を後押ししています。これを受けて、企業は研究開発への投資を増やし、接着耐久性や柔軟性などの機能性や性能パラメータを向上させた、より新しい、より高度な接着剤の開発に取り組んでいます。

植物由来のバイオ接着剤は、包装材料、建設業界、繊維業界で使用されています。持続可能性や環境にやさしい素材の利用に対する関心が高まる中、植物由来のバイオ接着剤は、複数の分野にわたる市場の成長を促す、力強い市場成長が見込まれています。

植物由来のバイオ接着剤は、包装、建築、パーソナルケア用途など、さまざまな用途に柔軟に対応できる。この適応性により幅広い市場での需要が見込まれ、急速な成長につながっている。産業が持続可能な慣行を優先し続ける限り、植物由来のバイオ接着剤は市場の大きなシェアを獲得する好位置にあり、さまざまな分野での拡大と採用を推進していくことになるだろう。

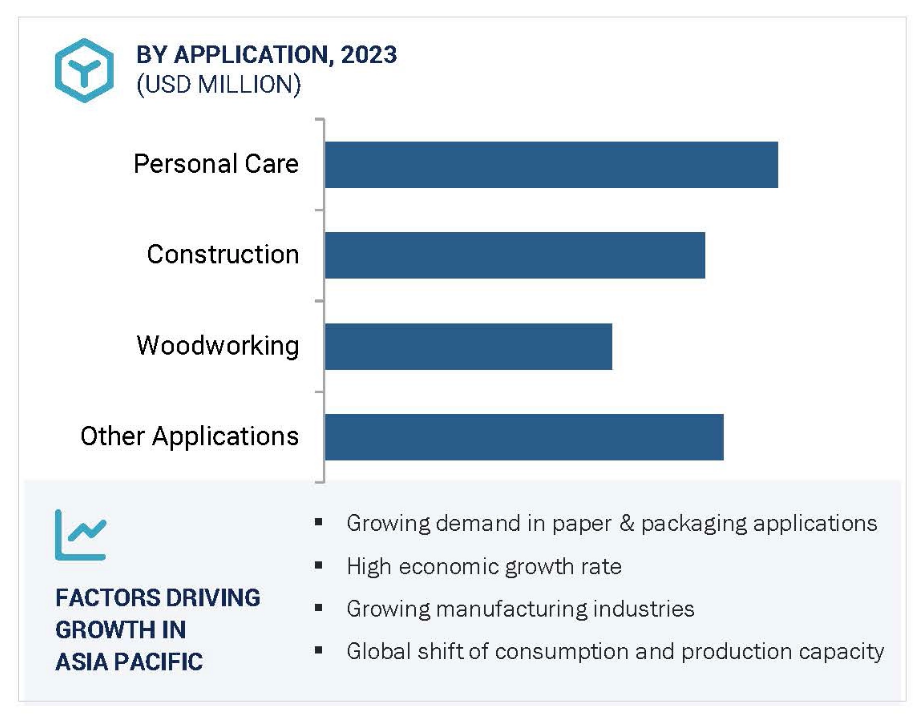

バイオ接着剤市場で最大の用途分野は紙・包装

紙および包装は、バイオ接着剤市場における最大の用途分野です。 最近では持続可能な包装材料の使用がトレンドとなっているため、この分野の企業は環境への有害な影響が少ない材料に注目しています。 再生可能な資源から生産されるバイオ接着剤は、このトレンドを象徴するものであり、従来の接着剤と比較して環境にやさしいものです。

法的要件により、企業は環境への影響を低減することが求められています。政府や規制当局はプラスチックの使用を最小限に抑え、環境にやさしい製品の使用を推奨する厳格な措置を定めています。紙および包装業界は、こうした規制を満たす接着ソリューションを常に模索してきました。

バイオ接着剤の性能は時とともに向上しており、厳しい安全基準が求められる食品包装など、さまざまな分野で使用されるようになっています。これらの改善により、接着剤の接着強度、耐久性、一般的な性能が向上し、バイオ接着剤は競争力のある選択肢となっています。

特定の規制プログラムの有無、顧客の好み、技術の進歩を踏まえると、紙・包装業界はバイオ接着剤の最大の消費者として際立っており、市場の大幅な成長とより持続可能な包装ソリューションへの移行を促進しています。

予測期間中にアジア太平洋地域が最高のCAGRを記録する見通し

予測期間中、アジア太平洋地域はバイオ接着剤市場で最高のCAGRを記録すると予測されています。この市場の成長は、この地域の規制強化、消費者の意識向上、持続可能性への注目度の高まりによって促進されています。この地域には、排出やその他の産業プロセスに影響を与える環境問題に関する厳格な規制枠組みがあり、環境にやさしい代替品を使用するよう産業を奨励する必要性を示唆しています。

環境問題に対する消費者の懸念の高まりは、市場のさまざまな側面に大きな影響を与えています。包装、建設、木工、医療など、さまざまな業界の企業が、持続可能な製品に焦点を移行させています。その結果、消費者のニーズの高まりを受けて、メーカーは自社製品にバイオ接着剤技術を取り入れています。

バイオ接着剤業界における技術革新により、メーカーはより優れた特性と製造コストの削減を実現する新製品の開発に重点的に取り組んでいます。こうした進歩は、バイオ接着剤の機能特性を向上させるだけでなく、その競争力を高めることにもつながります。これらの要因により、アジア太平洋地域はバイオ接着剤市場で最も成長が速く、企業や顧客が環境にやさしい代替接着剤へと移行するにつれ、さらなる成長の可能性を秘めた市場となっています。

バイオ接着剤市場の最近の動向

- 2024年12月、アルケマはダウの軟包装用ラミネート接着剤事業部門を買収し、軟包装部門のポートフォリオを強化した。

- 2023年11月、ヘンケルAG & Co. KGaAの事業部門であるヘンケル・エンジニアード・ウッドは、耐荷重木造建築の持続可能性を高めることを目的とした2つの新しいバイオベース接着剤、Loctite HB S ECOとLoctite CR 821 ECOを発売した。バイオベースの原料から開発されたこれらの接着剤は、従来の化石燃料ベースの製品と比較して、CO2換算排出量を60%以上削減します。この新製品の発売は、環境に優しく、負荷の少ない建築ソリューションへの業界の移行を支援するというヘンケルの取り組みを強調するものです。

- 2023年9月、デュポン社は中国東部の張家港に新しい接着剤生産施設を正式に開設しました。この最新鋭の施設は、輸送部門をサポートすることを目的としており、軽量化と車両の電動化に重点的に取り組んでいます。この工場では、生産工程の最適化と可視性、追跡、信頼性の向上を目的とした、高度な製造実行システム(MES)技術が採用されています。

- 2023年1月、H.B. Fuller Companyは、IMEA地域における医療用テープ用途向けに特別に設計された、同社初の生体適合性接着剤Swiftmelt 1515-Iを発表しました。この製品はインドのプネーで開発され、インド亜大陸に典型的な高温多湿の環境に最適化されています。Swiftmelt 1515-I は、優れた粘着性、確実な接着、剥がしやすさを備え、細胞毒性に関するISO 10993-5の認証を取得しており、皮膚に接触しても安全です。この新製品の発売により、医療用テープおよび包帯市場における高まる需要に対応します。

- 2021年8月、アルケマは、米国における産業用高性能接着剤の大手プロバイダーであるアシュランドのバイオ接着剤を含むパフォーマンス接着剤事業の買収契約を締結しました。この買収により、持続可能で高性能なソリューションに重点を置くアルケマのボスティック接着剤事業部門が強化されます。

- 2024年3月、Jowat SEは上海から70キロ離れた中国浙江省に新たな製造施設を開設した。2024年第2四半期より、この工場ではアジア市場向けに年間9,000トンの特注接着剤を生産する予定です。 11,000平方メートルにわたる敷地には、先進的な生産、保管、研究開発機能が備わっています。 この新拠点では、家電製品向けの接着剤とソリューションに重点的に取り組み、迅速な開発サイクルと高い可用性により、ジョワットの現地市場への対応能力を強化します。

主要な市場関係者

バイオ接着剤市場の主要企業には、以下の企業が含まれます

- Henkel AG & Co. KGaA (Germany)

- DuPont de Nemours, Inc. (US)

- Arkema (France)

- H.B. Fuller Company (US)

- Ingredion (US)

- Jowat SE (Germany)

- Paramelt RMC B.V. (Netherlands)

- EcoSynthetix Inc. (Canada)

- Primient (US)

- Danimer Scientific (US)

- The Compound Company (Netherlands)

- Premier Starch Products Pvt. Ltd (India)

- Weiss Chemie + Technik GmbH & Co. KG (Germany)

- Avebe (Netherlands)

- U.S. Adhesives, Inc. (US)

- Follmann GmbH & Co. KG (Germany)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 市場範囲 26

1.3.1 調査対象の包含と除外 26

1.3.2 種類別定義と包含 27

1.3.3 定義および対象、製品タイプ別 27

1.3.4 定義および対象、用途別 28

1.3.5 対象年 28

1.3.6 対象通貨 29

1.3.7 対象単位 29

1.4 関係者 29

1.5 変更の概要 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 一次インタビューの内訳 32

2.1.2.3 一次データ情報源 33

2.1.2.4 主要な業界洞察 33

2.2 市場規模の推定 33

2.2.1 トップダウン・アプローチ 34

2.2.2 ボトムアップ・アプローチ 35

2.2.3 供給サイド予測 36

2.2.4 因子分析 37

2.3 データ・トライアングル 38

2.4 前提条件 39

2.5 調査の限界 39

2.6 成長率予測 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 43

4.1 生体接着剤市場における魅力的な機会 43

4.2 生体接着剤市場:種類別 43

4.3 バイオ接着剤市場:先進国と新興国 44

4.4 ヨーロッパ:バイオ接着剤市場:用途別および国別 44

4.5 バイオ接着剤市場:国別の成長機会 45

5 市場概要 46

5.1 はじめに 46

5.2 市場力学 46

5.2.1 推進要因 47

5.2.1.1 環境意識の高まりと厳しい規制 47

5.2.1.2 持続可能な製品に対する需要の高まり 47

5.2.1.3 バイオテクノロジー産業の成長と業界関係者によるイノベーション 47

5.2.1.4 使い捨てパッケージからリサイクル可能なパッケージへの切り替え 48

5.2.2 抑制要因 48

5.2.2.1 従来の接着剤と比較したコスト高 48

5.2.2.2 硬化および接着に要する時間の長さ 48

5.2.3 機会 49

5.2.3.1 カスタマイズおよびハイブリッド接着剤 49

5.2.3.2 規制面のサポートとインセンティブ 49

5.2.4 課題 49

5.2.4.1 既存の合成接着剤 49

5.2.4.2 石油化学系接着剤からの競争圧力 50

5.3 ポーターのファイブフォース分析 50

5.3.1 新規参入者の脅威 51

5.3.2 代替品の脅威 52

5.3.3 買い手の交渉力 52

5.3.4 売り手の交渉力 52

5.3.5 競争上の競合の激しさ 52

5.4 主要な利害関係者と購買基準 53

5.4.1 主要な利害関係者と購買プロセス 53

5.4.2 購買基準 54

5.5 マクロ経済の見通し 55

5.5.1 はじめに 55

5.5.2 GDPの動向と予測 55

5.5.3 最終用途産業の動向 57

5.5.3.1 建設業界の動向 57

5.5.3.2 自動車業界の動向 57

5.5.4 原油価格の見通し 59

5.6 市場成長に影響を与える世界経済シナリオ 59

5.6.1 ロシア・ウクライナ戦争 59

5.6.2 中国 60

5.6.2.1 投資の減少が成長軌道を低下させる 60

5.6.2.2 環境への取り組み 60

5.6.3 ヨーロッパ 60

5.6.3.1 ドイツにおける政治および経済の不安定さ 60

5.6.3.2 ヨーロッパにおけるエネルギー危機 61

6 業界トレンド 62

6.1 サプライチェーン分析 62

6.2 価格分析 63

6.3 顧客のビジネスに影響を与えるトレンドと混乱 65

6.4 生態系分析 65

6.5 ケーススタディ分析 68

6.5.1 ケーススタディ 1:天然由来のバイオ接着剤の開発と応用 68

6.5.2 ケーススタディ 2:再生可能資源由来のバイオベース接着剤の用途における進歩 68

6.5.3 ケーススタディ3:整形外科用途におけるバイオベース接着剤の役割

69

6.6 技術分析 70

6.6.1 主な技術 70

6.6.1.1 生分解性ポリマー 70

6.6.1.2 スマート接着剤 70

6.6.2 補完技術 71

6.6.2.1 創傷治癒用生体接着剤 71

6.6.3 近接技術 72

6.6.3.1 自己修復接着剤 72

6.7 貿易分析 73

6.7.1 生体接着剤の輸出シナリオ 73

6.7.2 生体接着剤の輸入シナリオ 77

6.8 規制の概観 83

6.8.1 生体接着剤に関連する規制 83

6.8.1.1 欧州規格 83

6.8.1.2 REACH規則(EC)No. 1907/2006 83

6.8.1.3 FDA医療機器規制(米国) 83

6.8.1.4 食品接触物質規制(欧州連合) 83

6.8.1.5 資源保全再生法(RCRA)およびEU廃棄物枠組み指令 84

6.8.1.6 消費者製品安全規制(CPSA – 米国およびEU一般製品安全指令) 84

6.8.2 規制当局、政府機関、

その他の組織 84

6.9 持続可能性イニシアティブとアプローチ 85

6.10 主要な会議およびイベント 87

6.11 投資および資金調達シナリオ 87

6.12 特許分析 88

6.12.1 アプローチ 88

6.12.2 文書タイプ 88

6.12.3 トップ出願人 91

6.12.4 管轄区域分析 93

6.13 AI/GENAI がバイオ接着剤に与える影響 94

6.13.1 予測モデリングに革命をもたらす 94

6.13.2 データ主導のイノベーションを推進する 94

6.13.3 持続可能性の目標を前進させる 94

6.13.4 将来の可能性の拡大 94

7 バイオ接着剤市場:製品タイプ別 96

7.1 はじめに 96

7.2 天然バイオ接着剤 96

7.2.1 環境上の利点と持続可能な特性が

採用を促進 96

7.3 合成バイオ接着剤 97

7.3.1 市場成長を支える高性能特性 97

8 バイオ接着剤市場、種類別 98

8.1 はじめに 99

8.2 植物由来バイオ接着剤 100

8.2.1 大豆 101

8.2.1.1 低コスト、入手容易、環境安全性:採用を促進する主な要因 101

8.2.2 リグニン 101

8.2.2.1 市場を牽引するバイオリファイナリー技術の進歩 101

8.2.3 その他の植物由来バイオ接着剤 101

8.3 動物由来バイオ接着剤 103

8.3.1 コラーゲン 104

8.3.1.1 生物学的および工学システムにおける汎用性と不可欠な役割が採用を促進 104

8.3.2 魚類 104

8.3.2.1 環境にやさしい素材や手法への移行が

採用を促進する 104

8.3.3 フィブリン 104

8.3.3.1 主にシーリング剤や止血剤として使用される 104

8.3.4 血液 105

8.3.4.1 湿気のある環境では細菌やカビの繁殖に弱い 105

8.3.5 カゼイン 105

8.3.5.1 飲料業界でボトルのラベル付けに使用される 105

8.3.6 その他の動物由来バイオ接着剤 105

9 バイオ接着剤市場:用途別 108

9.1 はじめに 109

9.2 紙および包装 111

9.2.1 食品包装 111

9.2.1.1 パーソナライズされた包装ソリューションの台頭が市場を牽引 111

9.2.2 消費財の包装 112

9.2.2.1 プラスチック包装の環境への有害な影響に対する認識の高まりが、持続可能な製品への需要を促進 112

9.2.3 医薬品の包装 112

9.2.3.1 革新的な包装の導入とジェネリック医薬品の浸透が市場を牽引 112

9.3 建築 114

9.3.1 床 114

9.3.1.1 より環境に優しく、適応性のあるソリューションへのシフトが

市場を牽引 114

9.4 木工 116

9.4.1 家具 117

9.4.1.1 変化する消費者人口統計と成長する観光および不動産市場が市場を牽引 117

9.4.2 ドアおよび窓 117

9.4.2.1 増加する住宅および商業用建築とリフォームの傾向が需要に影響 117

9.4.3 建具 117

9.4.3.1 持続可能で高性能な素材に対する需要の高まりが市場を牽引 117

9.4.4 弦楽器 118

9.4.4.1 音楽教育への重点が高まり、生体接着剤の需要が増加 118

9.5 パーソナルケア 119

9.5.1 スキンケア 120

9.5.1.1 ビーガン、オーガニック、ハーブ、ナチュラルなスキンケア製品の需要の高まりが市場を牽引 120

9.5.2 ヘアケア 120

9.5.2.1 ナチュラルおよびオーガニックのヘアケア製品の使用増加が

需要を後押し 120

9.5.3 化粧品 120

9.5.3.1 安全な製品への需要の高まりが化粧品におけるバイオ接着剤の人気につながる 120

9.6 医療 122

9.6.1 体内 122

9.6.1.1 縫合が効果的でない、または非現実的な用途で使用される 122

9.6.2 体外 122

9.6.2.1 外科的傷口や切開部からの体液漏れを防止するために使用される 122

9.7 その他の用途 124

10 バイオ接着剤市場:地域別 126

10.1 はじめに 127

10.2 アジア太平洋地域 129

10.2.1 中国 133

10.2.1.1 成長する最終用途産業が市場を牽引 133

10.2.2 インド 136

10.2.2.1 成長する自動化産業が市場を牽引 136

10.2.3 日本 138

10.2.3.1 商業用および住宅用建築・建設への政府による投資が需要を増加 138

10.2.4 韓国 140

10.2.4.1 拡大する化粧品市場が市場成長を後押し 140

10.2.5 インドネシア 143

10.2.5.1 建設分野への投資拡大が市場を牽引 143

10.2.6 タイ 144

10.2.6.1 公共インフラへの投資拡大が市場を牽引 144

10.2.7 アジア太平洋地域その他 147

10.3 北米 148

10.3.1 米国 153

10.3.1.1 自動車生産の拡大が需要を促進 153

10.3.2 カナダ 155

10.3.2.1 自動車および建設セクターの成長が需要を促進 155

10.3.3 メキシコ 157

10.3.3.1 自動車セクターの拡大が市場を牽引 157

10.4 ヨーロッパ 159

10.4.1 ドイツ 163

10.4.1.1 電気自動車の需要増が市場を牽引 163

10.4.2 英国 165

10.4.2.1 持続可能なソリューションに対する需要の高まりが市場成長を後押し 165

10.4.3 フランス 167

10.4.3.1 自動車生産の増加が需要を牽引 167

10.4.4 イタリア 169

10.4.4.1 インフラプロジェクトの増加が市場を牽引 169

10.4.5 トルコ 171

10.4.5.1 大規模な建設・再建部門が市場に好影響

171

10.4.6 その他の欧州 173

10.5 南米 174

10.5.1 ブラジル 178

10.5.1.1 自動車産業の成長が市場を牽引 178

10.5.2 アルゼンチン 180

10.5.2.1 産業成長が市場を牽引 180

10.5.3 南米その他 182

10.6 中東およびアフリカ 183

10.6.1 GCC諸国 188

10.6.1.1 アラブ首長国連邦 188

10.6.1.1.1 市場を牽引する政府政策と研究開発投資 188

10.6.1.2 サウジアラビア 191

10.6.1.2.1 市場を牽引する化学製造業への政府投資の増加 191

10.6.1.3 カタール 193

10.6.1.3.1 建設セクターの拡大が市場を牽引 193

10.6.1.4 GCC諸国以外 195

10.6.2 南アフリカ 197

10.6.2.1 市場成長を支えるグリーンビルディング基準と環境に優しい素材に注目 197

10.6.3 中東およびアフリカのその他地域 199

11 競合状況 201

11.1 概要 201

11.2 主要企業の戦略/勝利への権利 201

11.3 市場シェア分析 202

11.3.1 市場ランキング分析 204

11.4 収益分析 205

11.5 企業評価および財務指標 206

11.5.1 企業評価 206

11.5.2 財務指標 206

11.6 ブランド/製品比較 207

11.7 企業評価マトリクス:主要企業、2023年 208

11.7.1 星 208

11.7.2 新興のリーダー 208

11.7.3 普及した企業 208

11.7.4 参加者 208

11.7.5 企業フットプリント:主要プレイヤー、2023年 210

11.7.5.1 企業フットプリント 210

11.7.5.2 タイプ別フットプリント 211

11.7.5.3 アプリケーション別フットプリント 212

11.7.5.4 地域別フットプリント 213

11.8 企業評価マトリクス:新興企業/中小企業、2023年 214

11.8.1 進歩的な企業 214

11.8.2 対応力のある企業 214

11.8.3 ダイナミックな企業 214

11.8.4 スタート地点 214

11.8.5 ベンチマーキングによる競争力評価:2023年のスタートアップ/中小企業 216

11.8.5.1 主要なスタートアップ/中小企業のリスト 216

11.8.5.2 主要な新興企業/中小企業の競合ベンチマーキング 217

11.9 競合シナリオ 218

11.9.1 製品発売 218

11.9.2 取引 219

11.9.3 拡大 221

12 企業プロフィール 223

12.1 主要企業 223

12.1.1 Henkel AG & CO. KGAA 223

12.1.1.1 事業概要 223

12.1.1.2 提供製品 225

12.1.1.3 最近の動向 226

12.1.1.3.1 製品発売 226

12.1.1.3.2 取引 226

12.1.1.3.3 拡大 227

12.1.1.4 MnMの見解 228

12.1.1.4.1 主な強み 228

12.1.1.4.2 戦略的選択肢 228

12.1.1.4.3 弱みと競合他社からの脅威 228

12.1.2 デュポン・デ・ネモアーズ社 229

12.1.2.1 事業概要 229

12.1.2.2 提供する製品 230

12.1.2.3 最近の動向 231

12.1.2.3.1 拡大 231

12.1.2.4 MnMの見解 231

12.1.2.4.1 主な強み 231

12.1.2.4.2 戦略的選択肢 231

12.1.2.4.3 弱みと競合他社からの脅威 231

12.1.3 アルケマ 232

12.1.3.1 事業概要 232

12.1.3.2 製品 234

12.1.3.3 最近の動向 235

12.1.3.3.1 製品発売 235

12.1.3.3.2 取引 235

12.1.3.3.3 拡大 236

12.1.3.4 MnMの見解 236

12.1.3.4.1 主な強み 236

12.1.3.4.2 戦略的選択肢 236

12.1.3.4.3 弱みと競合他社からの脅威 236

12.1.4 H.B. FULLER COMPANY 237

12.1.4.1 事業概要 237

12.1.4.2 提供製品 238

12.1.4.3 最近の動向 239

12.1.4.3.1 製品発売 239

12.1.4.3.2 取引 240

12.1.4.4 MnMの見解 241

12.1.4.4.1 主な強み 241

12.1.4.4.2 戦略的選択肢 241

12.1.4.4.3 弱みと競合他社からの脅威 241

12.1.5 イングレディオン・インコーポレイテッド 242

12.1.5.1 事業概要 242

12.1.5.2 提供する製品 243

12.1.5.3 MnMの見解 244

12.1.5.3.1 主な強み 244

12.1.5.3.2 戦略的選択肢 244

12.1.5.3.3 弱みと競合上の脅威 244

12.1.6 JOWAT SE 245

12.1.6.1 事業概要 245

12.1.6.2 製品 245

12.1.6.3 最近の動向 246

12.1.6.3.1 拡張 246

12.1.7 PARAMELT RMC B.V. 247

12.1.7.1 事業概要 247

12.1.7.2 提供する製品 247

12.1.8 ECOSYNTHETIX INC. 248

12.1.8.1 事業概要 248

12.1.8.2 提供する製品 249

12.1.9 PRIMIENT 250

12.1.9.1 事業概要 250

12.1.9.2 製品 250

12.1.10 ダニマー・サイエンティフィック 251

12.1.10.1 事業概要 251

12.1.10.2 製品 252

12.2 その他の企業 253

12.2.1 ザ・コンパウンド・カンパニー 253

12.2.1.1 製品 253

12.2.2 プレミアスターチプロダクツPVT. LTD. 254

12.2.2.1 製品 254

12.2.3 ワイス・ケミー・ウント・テクニック・ゲーエムベーハー・ウント・コー・カーゲー 255

12.2.3.1 製品 256

12.2.4 AVEBE 257

12.2.4.1 製品 257

12.2.5 U.S. ADHESIVES, INC. 258

12.2.5.1 製品 258

12.2.6 FOLLMANN GMBH & CO. KG 259

12.2.6.1 取扱製品 260

12.2.7 LD DAVIS 261

12.2.7.1 取扱製品 261

12.2.8 C.B. ADHESIVES LTD 262

12.2.8.1 製品 262

12.2.9 ARTIVION, INC. 263

12.2.9.1 製品 263

12.2.10 PERMABOND 264

12.2.10.1 製品 264

12.2.11 INTERCOL BV 265

12.2.11.1 製品 265

12.2.12 ITAC ADHESIVES 266

12.2.12.1 製品 266

12.2.13 CHEMIQUE ADHESIVES & SEALANTS LTD. 267

12.2.13.1 製品 267

12.2.14 ソレイニス 268

12.2.14.1 製品 268

12.2.15 アルティメルトAG 269

12.2.15.1 製品 269

13 隣接市場および関連市場 270

13.1 はじめに 270

13.2 制限 270

13.3 接着剤およびシーリング剤市場 270

13.3.1 市場定義 270

13.3.2 市場概要 270

13.3.3 接着剤技術別接着剤およびシーリング剤市場 271

13.3.4 接着剤用途別接着剤・密封剤市場 273

13.3.5 地域別接着剤・密封剤市場 275

14 付録 278

14.1 ディスカッションガイド 278

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 280

14.3 カスタマイズオプション 282

14.4 関連レポート 282

14.5 著者詳細 283

表1 バイオ接着剤市場の概要、2024年と2029年 41

表2 バイオ接着剤市場:ポーターの5フォース分析 50

表3 バイオ接着剤の主要用途産業における購買プロセスに与えるステークホルダーの影響(%)

53

表4 バイオ接着剤の主な購入基準 54

表5 国別のGDP変化率、2021年~2029年 55

表6 世界の自動車産業の動向 58

表7 バイオ接着剤市場:生態系における役割 66

表8 国別輸出データ、2021年~2023年(単位:千米ドル) 74

表9 国別輸入データ、2021年~2023年(単位:千米ドル) 78

表10 北米:規制当局、政府機関、

およびその他の組織 84

表 11 アジア太平洋地域:規制当局、政府機関、

およびその他の組織 85

表 12 欧州:規制当局、政府機関、

およびその他の組織 85

表13 バイオ接着剤市場:主要会議およびイベント、2024年~2025年 87

表14 投資および資金調達シナリオ 88

表15 特許状況:特許申請、限定特許、

付与特許、2014年~2024年 89

表16 バイオ接着剤関連の主要特許一覧、2014年~2024年 91

表17 バイオ接着剤市場、種類別、2021年~2023年(百万米ドル) 99

表18 バイオ接着剤市場、種類別、2024~2029年(百万米ドル) 100

表19 バイオ接着剤市場、種類別、2021~2023年(キロトン) 100

表20 バイオ接着剤市場、種類別、2024~2029年(キロトン) 100

表21 植物由来バイオ接着剤市場、地域別、2021~2023年(百万米ドル) 102

表22 植物由来バイオ接着剤市場、地域別、2024年~2029年(百万米ドル) 102

表23 植物由来バイオ接着剤市場、地域別、2021年~2023年(キロトン) 103

表24 植物由来バイオ接着剤市場、地域別、2024~2029年(キロトン) 103

表25 動物由来バイオ接着剤市場、地域別、2021~2023年(百万米ドル) 106

表26 動物由来バイオ接着剤市場:地域別、2024~2029年(百万米ドル) 106

表27 動物由来バイオ接着剤市場:地域別、2021~2023年(キロトン) 106

表28 動物由来バイオ接着剤市場:地域別、2024~2029年(キロトン) 107

表29 バイオ接着剤市場:用途別、2021~2023年(百万米ドル) 110

表30 バイオ接着剤市場、用途別、2024~2029年(百万米ドル) 110

表31 バイオ接着剤市場、用途別、2021~2023年(キログラム) 110

表32 バイオ接着剤市場、用途別、2024~2029年(キロトン) 111

表33 紙および包装用途向けバイオ接着剤市場、地域別、2021~2023年(百万米ドル) 112

表34 紙および包装用途向けバイオ接着剤市場、地域別、2024年~2029年(百万米ドル) 113

表35 紙および包装用途向けバイオ接着剤市場、地域別、2021年~2023年(キロトン) 113

表36 紙および包装用途のバイオ接着剤市場、地域別、2024~2029年(キロトン) 113

表37 建設用途のバイオ接着剤市場、地域別、

2021~2023年(百万米ドル) 115

表38 建築用途向けバイオ接着剤市場、地域別、

2024年~2029年(百万米ドル) 115

表39 建築用途向けバイオ接着剤市場、地域別、

2021年~2023年(キロトン) 116

表40 建築用途向けバイオ接着剤市場、地域別、

2024年~2029年(キロトン) 116

表41 木工用途向けバイオ接着剤市場、地域別、

2021年~2023年(百万米ドル) 118

表42 木工用途向けバイオ接着剤市場、地域別、

2024~2029年(百万米ドル) 118

表43 木工用途向けバイオ接着剤市場、地域別、

2021~2023年(キロトン) 119

表44 木工用途向けバイオ接着剤市場、地域別、

2024~2029年(キロトン) 119

表45 パーソナルケア用途向けバイオ接着剤市場、地域別、

2021~2023年(百万米ドル) 120

表46 パーソナルケア用途のバイオ接着剤市場、地域別、

2024年~2029年(百万米ドル) 121

表47 パーソナルケア用途のバイオ接着剤市場、地域別、

2021年~2023年(キログトン) 121

表48 パーソナルケア用途のバイオ接着剤市場、地域別、

2024~2029年(キロトン) 121

表49 医療用途のバイオ接着剤市場、地域別、

2021~2023年(百万米ドル) 123

表50 医療用途向け生体接着剤市場、地域別、

2024~2029年(百万米ドル) 123

表51 医療用途向け生体接着剤市場、地域別、

2021~2023年(キログトン) 123

表52 医療用途向けバイオ接着剤市場、地域別、

2024年~2029年(キロトン) 124

表53 その他の用途向けバイオ接着剤市場、地域別、

2021年~2023年(百万米ドル) 124

表54 その他の用途向けバイオ接着剤市場、地域別、

2024年~2029年(百万米ドル) 124

表55 その他の用途向けバイオ接着剤市場、地域別、

2021年~2023年(キロトン) 125

表56 その他の用途向けバイオ接着剤市場、地域別、

2024年~2029年(キロトン) 125

表57 バイオ接着剤市場、地域別、2021年~2023年(百万米ドル) 127

表58 バイオ接着剤市場:地域別、2024~2029年(百万米ドル) 128

表59 バイオ接着剤市場:地域別、2021~2023年(キロトン) 128

表60 バイオ接着剤市場:地域別、2024~2029年(キロトン) 128

表61 アジア太平洋地域:バイオ接着剤市場、国別、2021~2023年(百万米ドル) 130

表62 アジア太平洋地域:バイオ接着剤市場、国別、2024年~2029年(百万米ドル) 130

表63 アジア太平洋地域:バイオ接着剤市場、国別、2021年~2023年(キログラム) 130

表64 アジア太平洋地域:バイオ接着剤市場、国別、2024~2029年(キロトン) 131

表65 アジア太平洋地域:バイオ接着剤市場、種類別、2021~2023年(百万米ドル) 131

表66 アジア太平洋地域:バイオ接着剤市場、種類別、2024~2029年(百万米ドル) 131

表67 アジア太平洋地域:バイオ接着剤市場、種類別、2021~2023年(キロトン) 131

表68 アジア太平洋地域:バイオ接着剤市場、種類別、2024~2029年(キロトン) 132

表69 アジア太平洋地域:バイオ接着剤市場、用途別、

2021~2023年(百万米ドル) 132

表70 アジア太平洋地域:バイオ接着剤市場、用途別、

2024~2029年(百万米ドル) 132

表71 アジア太平洋地域:バイオ接着剤市場、用途別、2021~2023年(キロトン) 133

表72 アジア太平洋地域:バイオ接着剤市場、用途別、2024~2029年(キロトン) 133

表73 中国:バイオ接着剤市場、用途別、2021~2023年(百万米ドル) 134

表74 中国:バイオ接着剤市場、用途別、2024~2029年(百万米ドル) 135

表75 中国:バイオ接着剤市場、用途別、2021~2023年(キロトン) 135

表76 中国:バイオ接着剤市場、用途別、2024~2029年(キロトン) 135

表77 インド:バイオ接着剤市場、用途別、2021~2023年(百万米ドル) 137

表78 インド:バイオ接着剤市場、用途別、2024~2029年(百万米ドル) 137

表79 インド:バイオ接着剤市場、用途別、2021~2023年(キログトン) 137

表80 インド:バイオ接着剤市場、用途別、2024~2029年(キロトン) 138

表81 日本:バイオ接着剤市場、用途別、2021~2023年(百万米ドル) 139

表 82 日本:バイオ接着剤市場、用途別、2024~2029年(百万米ドル) 139

表 83 日本:バイオ接着剤市場、用途別、2021~2023年(キログラム) 139

表 84 日本:バイオ接着剤市場、用途別、2024~2029年(キロトン) 140

表 85 韓国:バイオ接着剤市場、用途別、

2021~2023年(百万米ドル) 141

表 86 韓国:バイオ接着剤市場、用途別、

2024~2029年(百万米ドル) 142

表 87 韓国:バイオ接着剤市場、用途別、2021~2023年(キログトン) 142

表88 韓国:バイオ接着剤市場、用途別、2024~2029年(キロトン) 142

表89 インドネシア:バイオ接着剤市場、用途別、

2021~2023年(百万米ドル) 143

表 90 インドネシア:バイオ接着剤市場、用途別、

2024~2029年(百万米ドル) 143

表 91 インドネシア:バイオ接着剤市場、用途別、2021~2023年(キロトン) 144

表 92 インドネシア:バイオ接着剤市場、用途別、2024~2029年(キロトン) 144

表 93 タイ:バイオ接着剤市場、用途別、2021~2023年(百万米ドル) 145

表 94 タイ:バイオ接着剤市場、用途別、2024~2029年(百万米ドル) 146

表 95 タイ:バイオ接着剤市場、用途別、2021~2023年(キロトン) 146

表 96 タイ:バイオ接着剤市場、用途別、2024~2029年(キロトン) 146

表 97 アジア太平洋地域その他:バイオ接着剤市場、用途別、

2021~2023年(百万米ドル) 147

表 98 アジア太平洋地域その他:バイオ接着剤市場、用途別、

2024~2029年(百万米ドル) 147

表 99 アジア太平洋地域その他:バイオ接着剤市場、用途別、

2021~2023年(キログラム) 148

表100 アジア太平洋地域その他:バイオ接着剤市場、用途別、

2024年~2029年(キロトン) 148

表101 北米:バイオ接着剤市場、国別、

2021年~2023年(百万米ドル) 150

表102 北米:バイオ接着剤市場、国別、

2024~2029年(百万米ドル) 150

表103 北米:バイオ接着剤市場、国別、2021~2023年(キログラム) 150

表104 北米:バイオ接着剤市場、国別、2024~2029年(キロトン) 150

表105 北米:バイオ接着剤市場、種類別、2021~2023年(百万米ドル) 151

表106 北米:バイオ接着剤市場、種類別、2024年~2029年(百万米ドル) 151

表107 北米:バイオ接着剤市場、種類別、2021年~2023年(キロトン) 151

表108 北米:バイオ接着剤市場、種類別、2024~2029年(キロトン) 151

表109 北米:バイオ接着剤市場、用途別、

2021~2023年(百万米ドル) 152

表110 北米:バイオ接着剤市場、用途別、

2024~2029年(百万米ドル) 152

表111 北米:バイオ接着剤市場、用途別、

2021~2023年(キロトン) 152

表112 北米:バイオ接着剤市場、用途別、

2024~2029年(キロトン) 153

表113 米国:バイオ接着剤市場、用途別、2021~2023年(百万米ドル) 154

表114 米国:バイオ接着剤市場、用途別、2024~2029年(百万米ドル) 154

表115 米国:バイオ接着剤市場、用途別、2021~2023年(キロトン) 154

表116 米国:バイオ接着剤市場、用途別、2024~2029年(キロトン) 155

表117 カナダ:バイオ接着剤市場、用途別、2021~2023年(百万米ドル) 155

表118 カナダ:バイオ接着剤市場、用途別、2024~2029年(百万米ドル) 156

表119 カナダ:バイオ接着剤市場、用途別、2021~2023年(キロトン) 156

表120 カナダ:バイオ接着剤市場、用途別、2024~2029年(キロトン) 156

表121 メキシコ:バイオ接着剤市場、用途別、2021~2023年(百万米ドル) 157

表122 メキシコ:バイオ接着剤市場、用途別、2024~2029年(百万米ドル) 158

表123 メキシコ:バイオ接着剤市場、用途別、2021~2023年(キロトン) 158

表124 メキシコ:バイオ接着剤市場、用途別、2024~2029年(キロトン) 158

表125 ヨーロッパ:バイオ接着剤市場、国別、2021~2023年(百万米ドル) 160

表126:欧州:バイオ接着剤市場、国別、2024年~2029年(百万米ドル) 160

表127:欧州:バイオ接着剤市場、国別、2021年~2023年(キログラム) 160

表128 欧州:バイオ接着剤市場、国別、2024年~2029年(キロトン) 161

表129 欧州:バイオ接着剤市場、種類別、2021年~2023年(百万米ドル) 161

表130:欧州:バイオ接着剤市場、種類別、2024年~2029年(百万米ドル) 161

表131:欧州:バイオ接着剤市場、種類別、2021年~2023年(キロトン) 161

表132 欧州:バイオ接着剤市場、種類別、2024年~2029年(キロトン) 162

表133 欧州:バイオ接着剤市場、用途別、2021年~2023年(百万米ドル) 162

表134 欧州:バイオ接着剤市場、用途別、2024~2029年(百万米ドル) 162

表135 欧州:バイオ接着剤市場、用途別、2021~2023年(キログラム) 163

表136 欧州:バイオ接着剤市場、用途別、2024~2029年(キロトン) 163

表137 ドイツ:バイオ接着剤市場、用途別、2021~2023年(百万米ドル) 164

表 138 ドイツ:バイオ接着剤市場、用途別、2024~2029年(百万米ドル) 164

表 139 ドイツ:バイオ接着剤市場、用途別、2021~2023年(キログラム) 164

表 140 ドイツ:バイオ接着剤市場、用途別、2024~2029年(キロトン) 165

表 141 英国:バイオ接着剤市場、用途別、2021~2023年(百万米ドル) 165

表142 英国:バイオ接着剤市場、用途別、2024~2029年(百万米ドル) 166

表143 英国:バイオ接着剤市場、用途別、2021~2023年(キロトン) 166

表144 英国:バイオ接着剤市場、用途別、2024~2029年(キロトン) 166

表145 フランス:バイオ接着剤市場、用途別、2021~2023年(百万米ドル) 167

表146 フランス:バイオ接着剤市場、用途別、2024~2029年(百万米ドル) 168

表147 フランス:バイオ接着剤市場、用途別、2021~2023年(キロトン) 168

表148 フランス:バイオ接着剤市場、用途別、2024~2029年(キロトン) 168

表149 イタリア:バイオ接着剤市場、用途別、2021~2023年(百万米ドル) 169

表150 イタリア:バイオ接着剤市場、用途別、2024~2029年(百万米ドル) 170

表151 イタリア:バイオ接着剤市場、用途別、2021~2023年(キログラム) 170

表152 イタリア:バイオ接着剤市場、用途別、2024~2029年(キログラム) 170

表153 トルコ:バイオ接着剤市場、用途別、2021~2023年(百万米ドル) 171

表154 トルコ:バイオ接着剤市場、用途別、2024~2029年(百万米ドル) 172

表155 トルコ:バイオ接着剤市場、用途別、2021~2023年(キログラム) 172

表156 トルコ:バイオ接着剤市場、用途別、2024~2029年(キロトン) 172

表157 その他欧州:バイオ接着剤市場、用途別、

2021~2023年(百万米ドル) 173

表158 その他の欧州:バイオ接着剤市場、用途別、

2024~2029年(百万米ドル) 173

表159 その他の欧州:バイオ接着剤市場、用途別、

2021~2023年(キログラム) 173

表160 その他の欧州:バイオ接着剤市場、用途別、

2024~2029年(キログラム) 174

表161 南米:バイオ接着剤市場、国別、

2021~2023年(百万米ドル) 175

表162 南米:バイオ接着剤市場、国別、

2024~2029年(百万米ドル) 175

表163 南米:バイオ接着剤市場、国別、2021~2023年(キログラム) 175

表164 南米:バイオ接着剤市場、国別、2024年~2029年(キロトン) 175

表165 南米:バイオ接着剤市場、種類別、2021年~2023年(百万米ドル) 176

表166 南米:バイオ接着剤市場、種類別、2024年~2029年(百万米ドル) 176

表167 南米:バイオ接着剤市場、種類別、2021年~2023年(キログラム) 176

表168 南米:バイオ接着剤市場、種類別、2024年~2029年(キロトン) 176

表169 南米:バイオ接着剤市場、用途別、

2021年~2023年(百万米ドル) 177

表170 南米:バイオ接着剤市場、用途別、

2024年~2029年(百万米ドル) 177

表171 南米:バイオ接着剤市場、用途別、

2021年~2023年(キログラム) 177

表172 南米:バイオ接着剤市場、用途別、

2024年~2029年(キロトン) 178

表173 ブラジル:バイオ接着剤市場、用途別、2021年~2023年(百万米ドル) 179

表174 ブラジル:バイオ接着剤市場、用途別、2024年~2029年(百万米ドル) 179

表175 ブラジル:バイオ接着剤市場、用途別、2021年~2023年(キロトン) 179

表176 ブラジル:バイオ接着剤市場、用途別、2024~2029年(キロトン) 180

表177 アルゼンチン:バイオ接着剤市場、用途別、

2021~2023年(百万米ドル) 180

表178 アルゼンチン:バイオ接着剤市場、用途別、

2024年~2029年(百万米ドル) 181

表179 アルゼンチン:バイオ接着剤市場、用途別、2021年~2023年(キロトン) 181

表 180 アルゼンチン:バイオ接着剤市場、用途別、2024~2029年(キロトン) 181

表 181 南米その他地域:バイオ接着剤市場、用途別、

2021~2023年(百万米ドル) 182

表182 南米その他地域:バイオ接着剤市場、用途別、

2024年~2029年(百万米ドル) 182

表183 南米その他地域:バイオ接着剤市場、用途別、

2021年~2023年(キログラム) 183

表184 南米その他:バイオ接着剤市場、用途別、

2024~2029年(キロトン) 183

表185 中東およびアフリカ:バイオ接着剤市場、国別、

2021~2023年(百万米ドル) 184

表186 中東およびアフリカ:バイオ接着剤市場、国別、

2024年~2029年(百万米ドル) 185

表187 中東およびアフリカ:バイオ接着剤市場、国別、

2021年~2023年(キロトン) 185

表188 中東およびアフリカ:バイオ接着剤市場、国別、

2024年~2029年(キロトン) 185

表189 中東およびアフリカ:バイオ接着剤市場、種類別、

2021年~2023年(百万米ドル) 186

表190 中東およびアフリカ:バイオ接着剤市場、種類別、

2024年~2029年(百万米ドル) 186

表191 中東およびアフリカ:バイオ接着剤市場、種類別、2021年~2023年(キログトン) 186

表192 中東およびアフリカ:バイオ接着剤市場、種類別、2024年~2029年(キロトン) 186

表193 中東およびアフリカ:バイオ接着剤市場、用途別、

2021年~2023年(百万米ドル) 187

表194 中東およびアフリカ:バイオ接着剤市場、用途別、

2024~2029年(百万米ドル) 187

表195 中東およびアフリカ:バイオ接着剤市場、用途別、

2021~2023年(キロトン) 187

表196 中東およびアフリカ:バイオ接着剤市場、用途別、

2024年~2029年(キロトン) 188

表197 アラブ首長国連邦:バイオ接着剤市場、用途別、2021年~2023年(百万米ドル) 190

表198 アラブ首長国連邦:バイオ接着剤市場、用途別、2024年~2029年(百万米ドル) 190

表199 アラブ首長国連邦:バイオ接着剤市場、用途別、2021年~2023年(キロトン) 190

表 200 UAE:バイオ接着剤市場、用途別、2024~2029年(キロトン) 191

表 201 サウジアラビア:バイオ接着剤市場、用途別、

2021~2023年(百万米ドル) 192

表202 サウジアラビア:バイオ接着剤市場、用途別、

2024~2029年(百万米ドル) 192

表203 サウジアラビア:バイオ接着剤市場、用途別、2021~2023年(キロトン) 193

表204 サウジアラビア:バイオ接着剤市場、用途別、2024~2029年(キロトン) 193

表205 カタール:バイオ接着剤市場、用途別、2021~2023年(百万米ドル) 194

表206 カタール:バイオ接着剤市場、用途別、2024~2029年(百万米ドル) 194

表207 カタール:バイオ接着剤市場、用途別、2021~2023年(キロトン) 195

表208 カタール:バイオ接着剤市場、用途別、2024~2029年(キロトン) 195

表209 GCC諸国その他:バイオ接着剤市場、用途別、

2021~2023年(百万米ドル) 196

表210 GCC諸国その他:バイオ接着剤市場、用途別、

2024年~2029年(百万米ドル) 196

表211 GCC諸国その他:バイオ接着剤市場、用途別、

2021年~2023年(キロトン) 196

表212 GCC諸国その他:バイオ接着剤市場、用途別、

2024年~2029年(キロトン) 197

表213 南アフリカ:バイオ接着剤市場、用途別、

2021年~2023年(百万米ドル) 197

表214 南アフリカ:バイオ接着剤市場、用途別、

2024~2029年(百万米ドル) 198

表215 南アフリカ:バイオ接着剤市場、用途別、2021~2023年(キログラム) 198

表216 南アフリカ:バイオ接着剤市場、用途別、2024~2029年(キロトン) 198

表217 中東・アフリカその他:バイオ接着剤市場、用途別、2021~2023年(百万米ドル) 199

表218 中東・アフリカその他地域:バイオ接着剤市場、用途別、

2024年~2029年(百万米ドル) 199

表219 中東・アフリカその他地域:バイオ接着剤市場、用途別、2021年~2023年(キロトン) 200

表220 中東・アフリカその他地域:バイオ接着剤市場、用途別、2024~2029年(キロトン) 200

表221 バイオ接着剤市場:主要企業の採用戦略の概要、2019年1月~2024年12月 201

表222 バイオ接着剤市場:競争の度合い、2023年 203

表 223 バイオ接着剤市場:種類別 211

表 224 バイオ接着剤市場:用途別 212

表 225 バイオ接着剤市場:地域別 213

表226 バイオ接着剤市場:主要新興企業/中小企業の一覧 216

表227 バイオ接着剤市場:主要新興企業/中小企業の競合ベンチマーク 217

表228 バイオ接着剤市場:製品発売、2019年1月~2024年12月 218

表229 バイオ接着剤市場:取引、2019年1月~2024年12月 219

表230 バイオ接着剤市場:拡大、2019年1月~2024年12月 221

表231 ヘンケルAG & CO. KGAA:企業概要 223

表232 ヘンケルAG & CO. KGAA:提供製品 225

表233 ヘンケルAG & CO. KGAA:2019年1月~2024年12月の新製品発売 226

表234 ヘンケルAG & CO. KGAA:2019年1月~2024年12月の取引 226

表 235 ヘンケル AG & CO. KGAA:2019年1月~2024年12月の拡張 227

表236 デュポン・デ・ネモアズ社:企業概要 229

表237 デュポン・デ・ネモアズ社:製品 230

表238 デュポン・デ・ネモアズ社:2019年1月~2024年12月の拡張 231

表239 アルケマ:企業概要 232

表240 アルケマ:提供する製品 234

表241 アルケマ:2019年1月~2024年12月の新製品 235

表242 アルケマ:2019年1月~2024年12月の取引 235

表243 アルケマ:2019年1月~2024年12月の拡張 236

表244 H.B. フラーカンパニー:企業概要 237

表245 H.B. フラーカンパニー:提供する製品 238

表246 H.B. FULLER COMPANY:2019年1月~2024年12月の新製品発売 239

表247 H.B. FULLER COMPANY:2019年1月~2024年12月の取引 240

表248 INGREDION INCORPORATED:会社概要 242

表249 INGREDION INCORPORATED:製品 243

表250 JOWAT SE:会社概要 245

表251 JOWAT SE:製品 245

表252 JOWAT SE:2019年1月~2024年12月の拡張 246

表253 PARAMELT RMC B. V.:会社概要 247

表 254 PARAMELT RMC B.V.:提供製品 247

表 255 ECOSYNTHETIX INC.:会社概要 248

表 256 ECOSYNTHETIX INC. : 製品 249

表 257 PRIMIENT: 会社概要 250

表 258 PRIMIENT: 製品 250

表 259 DANIMER SCIENTIFIC: 会社概要 251

表 260 DANIMER SCIENTIFIC: 製品 252

表 261 THE COMPOUND COMPANY: 会社概要 253

表 262 THE COMPOUND COMPANY: 製品 253

表 263 PREMIER STARCH PRODUCTS PVT. LTD.: 会社概要 254

表 264 PREMIER STARCH PRODUCTS PVT. LTD.: 製品 254

表 265 WEISS CHEMIE + TECHNIK GMBH & CO. KG:会社概要 255

表 266 WEISS CHEMIE + TECHNIK GMBH & CO. KG:製品 256

表 267 AVEBE:会社概要 257

表 268 AVEBE:製品 257

表 269 U.S. ADHESIVES, INC.:会社概要 258

表 270 U.S. ADHESIVES, INC.:製品 258

表 271 FOLLMANN GMBH & CO. KG:会社概要 259

表 272 FOLLMANN GMBH & CO. KG: 取扱製品 260

表 273 LD DAVIS: 会社概要 261

表 274 LD DAVIS: 取扱製品 261

表 275 C.B. ADHESIVES LTD.: 会社概要 262

表 276 C.B. ADHESIVES LTD.: 取扱製品 262

表 277 ARTIVION, INC. :会社概要 263

表278 ARTIVION, INC.:製品 263

表279 PERMABOND:会社概要 264

表280 PERMABOND:製品 264

表281 INTERCOL BV:会社概要 265

表282 INTERCOL BV:製品 265

表283 ITAC ADHESIVES:会社概要 266

表284 ITAC ADHESIVES:製品 266

表285 CHEMIQUE ADHESIVES & SEALANTS LTD.:会社概要 267

表286 CHEMIQUE ADHESIVES & SEALANTS LTD.:製品 267 :製品 267

表 287 ソレイニス:企業概要 268

表 288 ソレイニス:製品 268

表 289 アーティメルタ AG:企業概要 269

表 290 アーティメルタ AG: 提供製品 269

表 291 接着剤およびシーラント市場:接着剤技術別、

2016年~2022年(百万米ドル) 271

表 292 接着剤およびシーラント市場:接着剤技術別、

2023年~2029年(百万米ドル) 272

表 293 接着剤およびシーラント市場:接着剤技術別、

2016年~2022年(キログラム) 272

表294 接着剤およびシーラント市場:接着剤技術別、

2023年~2029年(キログラム) 272

表295 接着剤およびシーラント市場:接着剤用途別、

2016年~2022年(百万米ドル) 273

表296 接着剤およびシーラント市場: 接着剤用途別、

2023年~2029年(百万米ドル) 274

表297 接着剤およびシーラント市場、接着剤用途別、

2016年~2022年(キログラム) 274

表298 接着剤およびシーラント市場、接着剤用途別、

2023年~2029年(キログラム) 275

表299 接着剤市場、 地域別、2016年~2022年(百万米ドル) 276

表300 接着剤市場、地域別、2023年~2029年(百万米ドル) 276

表301 接着剤市場、地域別、2016年~2022年(キログラム) 276

表302 接着剤市場、地域別、2023年~2029年(キログラム) 277

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/