米国のバイオディーゼル市場は、持続可能なエネルギー源の推進や温室効果ガス排出量の削減を目的とした政府の規制や政策の影響を受けています。 また、エネルギー安全保障や原油価格の変動に対する懸念の高まりも、この傾向に拍車をかけています。さらに、バイオディーゼル生産技術の進歩と原料供給の拡大により、バイオディーゼル生産の実現性と効率性が向上し、バイオディーゼル市場の成長が加速しています。これに伴い、環境問題に対する一般市民の意識が高まり、よりクリーンなエネルギーソリューションへのニーズが高まっていることも、市場成長に有利な環境を生み出しています。また、官民の連携によりバイオディーゼルの用途別研究開発(R&D)活動が促進され、市場成長を後押ししています。例えば、2024年1月には、ケンタッキー大学のCAER(Center for Alternative Energy Research)および化学科が、茶色い油かすのような廃棄バイオマスを再生可能ディーゼルに変換する触媒を開発し、持続可能性を高め、温室効果ガス排出量を削減するために、100万米ドルのDOE助成金を受け取った。さらに、気候変動に対処し、持続可能な開発目標を達成するための国際的な取り組みが、バイオディーゼル市場の見通しを向上させている。

バイオディーゼル市場の動向:

政府規制および政策

世界のバイオディーゼル市場は、持続可能なエネルギー源の促進や気候変動の緩和を目的とした政府の規制や政策に強く影響を受けています。2021年には、再生可能エネルギーの促進、揮発性有機化合物(VOC)排出量の削減、商用車での使用の奨励を目的とした規制により、バイオディーゼルの燃料用途が市場を牽引しました。多くの国が、従来の化石燃料の持続可能な代替品としてバイオディーゼルの使用を奨励する義務やインセンティブを導入しています。例えば、環境保護庁(EPA)が施行する再生可能燃料基準(RFS)では、輸送用燃料にバイオディーゼルなどの再生可能燃料を混合することが義務付けられています。2022年には、米国で生産・使用されたバイオ燃料の総量のほぼ9%がバイオディーゼルでした。2021年には植物油セグメントがバイオディーゼル市場を支配し、世界収益の97%以上を占めていました。しかし、原料の選択は入手可能性やコストにより地域によって異なります。インドネシア、タイ、ドイツ、フランス、コロンビアなどの国々では、再生可能エネルギー(RE)を推進する政府政策により、パーム油がバイオディーゼル生産に広く使用されています。これらの政策には、バイオディーゼル生産と消費に対する混合義務、税制優遇措置、補助金が含まれることがよくあります。例えば、米国の再生可能燃料基準(RFS)では、バイオディーゼルを含む一定量の再生可能燃料を輸送用燃料に混合することが義務付けられています。 こうした規制は、バイオディーゼルに対する安定した需要を生み出すだけでなく、温室効果ガス排出量の削減に対する取り組みの姿勢を示すものでもあり、バイオディーゼル生産のインフラや技術への投資を促進しています。

エネルギー安全保障と原油価格の変動

世界のバイオディーゼル市場の動向は、エネルギー安全保障への懸念や国際市場における原油価格の変動に影響を受けています。バイオディーゼルは従来の石油系燃料に代わる現実的な選択肢であり、輸入石油への依存を減らし、エネルギーの自給率を高めることができます。 バイオディーゼルの製造による利益は、原油価格の変動により大きく変動します。 報告によると、例えば、2021年から2024年の再生可能ディーゼルブームの時期には、バイオディーゼル生産による利益は乱高下しました。ブームの初期には1ガロンあたり平均0.59ドルの損失を出し、中盤には1ガロンあたり平均0.41ドルという歴史的高値を記録し、2023年半ば以降は再び1ガロンあたり平均0.19ドルの損失を出すようになりました。地政学的な緊張や供給の混乱が生じている時期には、国内で生産されたバイオディーゼルの利用可能性が、価格ショックや供給不安に対する緩衝材となります。さらに、原油価格の変動により、より安定した予測可能な燃料コストを求める消費者にとって、バイオディーゼルは魅力的な選択肢となっています。その結果、エネルギーの安全保障と安定性を確保するバイオディーゼルの潜在的な利点に対する認識が高まり、世界のバイオディーゼル市場の成長をさらに促進しています。バイオディーゼルは自動車および船舶分野で人気が高まっており、原油への依存を低減する一方で、機械化の進展により農業分野での需要も高まっています。さらに、世界のパーム油生産量の80%以上を占めるインドネシアとタイでは、その大部分がバイオ燃料の生産に使用されており、ヨーロッパ諸国ではこれらの国々からの輸入に頼っている。従来品である化石燃料への依存を減らし、エネルギー安全保障を安定化させるため、特に中国とインドでは、UCOや菜種油などの代替植物油の需要が高まっている。

技術の進歩と原料の入手可能性

バイオディーゼル産業の成長は、生産技術の進歩と適切な原料の入手可能性に密接に関連しています。触媒の改良やより効率的な変換プロセスなどの技術革新により、バイオディーゼルの生産収率が大幅に向上し、コストが削減されました。さらに、研究開発の取り組みは、植物油、動物性油脂、廃油などの複数の原料をバイオディーゼル製品に変換することに集中しています。米国エネルギー情報局のデータによると、2020年12月の米国におけるバイオディーゼル生産では、11億7600万ポンド以上の原料が使用され、そのうち大豆油が7億4400万ポンドと最も多くを占めています。原料の選択肢が広がれば、農業市場の変動に対する産業の耐性が高まり、食料対燃料の論争に関連するリスクが軽減されます。藻類や非食料バイオマスなどの代替原料の出現により、バイオディーゼル市場は持続可能性と経済見通しを広げ、投資と採用を促進しています。さらに、原料の入手可能性の向上に支えられ、各国政府が温室効果ガス排出削減のために再生可能エネルギーに注目していることから、技術進歩の継続が発電におけるバイオディーゼルの成長を促進しています。これに加えて、UCOベースのバイオディーゼル(UCOME)はアジア太平洋地域で注目を集めていますが、製品の入手可能性に対する懸念が成長に影響を与えています。原料処理の革新と収集メカニズムの改善は、安定供給の確保とバイオディーゼル生産効率の向上に不可欠です。

バイオディーゼル産業の区分:

IMARC Groupは、世界のバイオディーゼル市場の各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界および地域レベルでの予測も行っています。市場は、原料、用途、種類、生産技術に基づいて分類されています。

原料別分析:

- 植物油

- 動物性油脂

- その他

植物油が市場をリードしており、2024年には市場シェアの約96.7%を占める見通しです。このセグメントは、原料生産用の植物油源が豊富に供給されているため、持続的な成長を遂げています。大豆油、菜種油、パーム油、ヒマワリ油などの植物油は、食品用途の基礎的な製品となっているため、バイオディーゼル製造のための安価で入手しやすい原料となっています。さらに、植物油がバイオ燃料として広く使用されているのは、主に既存のバイオディーゼル生産システムとの互換性があるためです。また、植物油からバイオディーゼルを生産することは、二酸化炭素排出量の削減や農業経済への好ましい影響が実証されているため、政府の奨励プログラムの恩恵を受けています。さらに、消費者や産業用は現在、持続可能で環境にやさしい製品を求めており、植物油などの再生可能な原料も受け入れています。バイオディーゼルは、環境に配慮した持続可能な代替品として市場を植物油ベースのバイオディーゼルへと導く、多大なメリットを提供しています。さらに、植物油ベースのバイオディーゼルの生産効率は、再生可能エネルギー目標を達成するための技術的に進歩した選択肢として確立するために、継続的な研究の対象となっています。

用途別分析:

- 燃料

- 発電

- その他

燃料は2024年にはバイオディーゼル市場の約78.7%を占め、市場をリードしています。燃料セグメントがバイオディーゼル市場で最大のシェアを占めているのは、政府によるバイオディーゼルと従来の石油製品との混合義務があるためです。現在、多くの国々でバイオディーゼル混合義務が施行されており、ガソリンおよびディーゼル燃料の成分としてバイオディーゼルの消費が促進されています。さらに、環境維持に対する懸念の高まりや温室効果ガス排出削減の必要性から、消費者や産業用はよりクリーンな代替燃料を求めるようになっています。 再生可能で低炭素燃料であるバイオディーゼルは、環境保護に関心のある個人や企業にとって魅力的であり、輸送部門での使用が急増しています。 また、植物油や動物性油脂などの原料が広く入手できるようになったことで、バイオディーゼルは従来品との混合に適した費用対効果の高い選択肢となっています。これらの原料が豊富に利用できることで、バイオディーゼルの安定供給が確保され、燃料セグメントにおける優位性がさらに強化されています。さらに、バイオディーゼル生産技術の進歩と効率的な流通網の確立により、バイオディーゼルが既存の燃料インフラに統合されやすくなりました。これにより、消費者がバイオディーゼル混合燃料を利用しやすくなり、市場での優位性に貢献しています。

種類別分析:

- B100

- B20

- B10

- B5

2024年にはB100が市場をリードする。B100セグメントは、純粋なバイオディーゼルを指し、再生可能資源の含有率が高く、持続可能性の目標に合致し、温室効果ガスの排出量を削減できることから、B100の使用を推奨する政府の政策や規制など、いくつかの主要な推進要因により市場を独占している。多くの国がB100に特化した混合義務や税制優遇措置を実施しており、輸送用および産業用セクターでの需要を促進している。さらに、B100の優れた環境特性と二酸化炭素排出量の削減は、環境意識の高い消費者や企業を惹きつけています。気候変動への懸念が強まるにつれ、B100のようなよりクリーンな燃料への需要が高まり、市場シェアを拡大しています。これに伴い、技術の進歩と研究開発(R&D)活動の増加により、エンジンとの互換性と性能が向上し、既存のエンジンとの互換性に関する懸念が解消されました。さらに、B100の流通と利用を支える確立されたインフラストラクチャーの開発により、市場での優位性がさらに強固なものとなり、消費者がアクセスし利用できることが保証されます。

生産技術別分析:

- 従来品アルコール転化

- 熱分解

- ハイドロ加熱

2024年には熱分解が市場をリードする。このセグメントの優位性は、その地位を確固たるものにするいくつかの説得力のある市場推進要因によるものである。この技術は、木質資源や一般廃棄物に加え、農業廃棄物を含むさまざまな種類の原料を変換してバイオディーゼルを生産するという、他に類を見ない利点を提供します。熱分解セグメントでは、複数の原料オプションを利用できるため、農業生産物の成長に対する市場の依存度を低減し、基本的な食品サービスとの競合を排除する、持続可能で柔軟な燃料供給システムを実現できます。さらに、熱分解技術は、従来のエステル交換プロセスと比較して、より低い生産コストと高い収率でバイオディーゼルを生産することを可能にします。原料を効率的にバイオディーゼルに変換できるため、熱分解は経済的に実行可能な選択肢となり、投資家の関心を集め、市場の成長を促進します。さらに、有機廃棄物の熱分解処理により、環境保護のニーズを満たし、循環型経済の手法を支えるエネルギー製品として経済的価値が生み出されます。世界的な環境保護機関における廃棄物エネルギーソリューションに対する認識の高まりと政府の支援により、熱分解プロセスによるバイオディーゼル市場の需要が拡大しています。

地域分析:

- アジア太平洋

- 北米

- ヨーロッパ

- 中南米

- 中東・アフリカ

2024年には、ヨーロッパが47.8%を超える最大の市場シェアを占めました。ヨーロッパのバイオディーゼル市場における優位性は、ヨーロッパ政府が定めた厳しい環境規制と野心的な気候目標に起因しています。バイオディーゼルは、化石燃料の代替となる低炭素燃料であり、これらの目標と一致しているため、広く採用されるようになりました。さらに、この地域には確立された農業部門があり、バイオディーゼル生産のための豊富な原料を提供しています。菜種、大豆、ヒマワリなどの植物油の豊富な供給源が、欧州のバイオディーゼル生産能力を支えています。さらに、政策、インセンティブ、補助金による政府の支援が、バイオディーゼル産業の拡大を促進しています。バイオ燃料の混合義務や減税などの取り組みにより、バイオディーゼル生産者にとって安定した市場が生まれ、この分野への投資が奨励されています。さらに、二酸化炭素排出量の削減に取り組む欧州連合(EU)の姿勢は、先進的なバイオディーゼル技術の研究開発を促進し、産業の競争力と持続可能性を確保しています。 また、流通ネットワークや給油所など、この地域ではインフラが十分に整備されているため、バイオディーゼルの普及と利用が促進され、ヨーロッパが世界的なバイオディーゼル市場で優位性を保っています。

地域別主要所見:

米国バイオディーゼル市場分析

2024年には、米国は北米市場の90%のシェアを占める。再生可能エネルギーの推進と温室効果ガス排出量の削減を目的とした政府政策が、米国のバイオディーゼル産業を後押ししている。輸送用燃料にバイオ燃料、特にバイオディーゼルを義務付ける再生可能燃料基準が、この商品に対する強い需要を生み出している。国際エネルギー機関(IEA)のバイオエネルギーデータによると、米国のバイオ燃料生産能力は2023年には年間238億ガロン(BGPY)に増加し、2022年から17億ガロン以上増加しました。厳しい炭素強度削減目標を達成するために、カリフォルニア州の低炭素燃料基準(LCFS)のような州独自のイニシアティブがバイオディーゼルの使用をさらに促進しています。バイオディーゼルの需要は主に輸送部門によって牽引されており、米国環境保護庁のデータによると、米国の温室効果ガス排出量の29%を占めています。持続可能性の目標を掲げ、UPSやウォルマートなどの企業もバイオディーゼル混合燃料を取り入れています。バイオマスベースのディーゼル燃料の生産に使用される原料の40%以上は大豆油です。2014年から2015年には50億ポンド、2022年から2023年には125億ポンドでした。米国農務省経済調査局のデータによると、トウモロコシ油やカノーラ油も、バイオ燃料製造において、使用量は少ないものの、ますます使用されるようになっています。次世代バイオディーゼル技術への投資と原料の革新の成長は、着実な市場成長を支え続けています。

北米のバイオディーゼル市場分析

北米のバイオディーゼル市場は、強力な環境規制に依存している一方で、再生可能燃料基準と持続可能なソリューションへの需要の高まりが成長を促進しています。 税制優遇措置と併せた複数の支援メカニズムが、さまざまな市場セグメントにわたるバイオディーゼル企業とユーザー機関を後押ししています。 例えば、2024年1月には、バイオ燃料へのアクセス拡大を目的として、米国農務省は22州に1900万ドルの助成金を交付しました。これにより、エネルギーの自立が促進され、燃料コストが削減され、農村部の雇用が創出され、給油所での国内産バイオ燃料の利用が拡大します。 技術の進歩と、植物油や動物性油脂をベースとした原材料の選択肢の増加が組み合わさることで、製造パフォーマンスが向上し、より良い市場へのアクセスが可能になります。 さらに、環境持続可能性への理解が深まり、温室効果ガス削減の要求が高まることで、市場が拡大します。 また、輸送用および産業用セクターは、よりクリーンな代替エネルギーとしてバイオディーゼルを活用することで、重要な貢献を果たしています。

ヨーロッパのバイオディーゼル市場分析

ヨーロッパがバイオディーゼル市場で世界をリードしている主な理由は、欧州連合(EU)の再生可能エネルギー指令(RED II)に基づく厳格な排出規制です。EUのデータによると、2030年までに輸送部門で少なくとも14%の再生可能エネルギーを使用することが義務付けられています。ヨーロッパでは、欧州バイオディーゼル理事会の統計によると、2022年にはイギリスを除くEU圏内での生産量が1370万トンに達し、世界生産量の約25%を占めることになり、世界最大のバイオディーゼル市場シェアを誇る国となりました。 現地での入手しやすさを考慮すると、菜種油は原料の約40%を占め、大きな推進力となっています。輸送部門における再生可能エネルギー源への移行の主な推進力となっているのは、スウェーデンなどの国々ではすでに輸送用車両の25%にバイオディーゼルが使用されており、輸送部門における再生可能燃料の使用率を90%に引き上げることを目標としているという報告があることです。さらに、動物性油脂や廃油から生成される第2世代バイオディーゼルの使用が増加していることは、循環経済の原則に沿うものです。さらに、ヨーロッパが化石燃料への依存を減らし、エネルギー安全保障を強化するという目標を掲げていることも、バイオディーゼルへの需要を後押ししています。大手エネルギー企業はバイオディーゼル生産工場の建設に多額の投資を行っていますが、バイオディーゼル燃料自動車の消費者の受け入れは、政府の広報プログラムや補助金によって促進されています。

アジア太平洋地域のバイオディーゼル市場分析

アジア太平洋地域のバイオディーゼル市場は、エネルギー消費量の増加、政府規制、環境意識の高まりにより、急速な成長を遂げています。インドネシアやマレーシアなどの国々は、世界のバイオディーゼルのかなりの部分を生産しており、市場ではほぼ独占状態にあり、主にパーム油を原料として使用しています。国内消費量は、インドネシアのB35規制の影響を大きく受けており、報道によると、この規制では軽油に35%のバイオディーゼルを混合することが義務付けられている。インドの国家バイオエネルギー計画に基づくバイオディーゼルプロジェクトでは、ジャトロファのような食用ではない現地で入手可能な油を使用して、石油ディーゼルの5%をバイオディーゼルに置き換える予定である。都市化と工業化の進展に伴い、産業用および輸送用としてより環境にやさしいエネルギーの選択肢に対するニーズも高まっている。この地域には人口が多く、自動車の年間販売台数は3500万台を超えており、大きな成長の可能性を秘めています。さらに、国際的なパートナーシップ、例えば中国とASEAN諸国とのバイオ燃料技術協力は、バイオディーゼルの開発と利用を促進しています。

中南米のバイオディーゼル市場分析

中南米のバイオディーゼル市場は、政府の好意的な政策と原料の入手可能性により成長しています。 大豆油を主に使用するブラジルは、この地域最大の生産国であり、この地域で生産されるバイオディーゼルの70%以上を生産し、米国農務省(USDA)のデータによると、世界第3位のバイオディーゼル生産国となっています。現地での使用量は、政府によるB12指令の影響を受けており、これはバイオディーゼルを12%混合することを義務付けるものです。主要輸出国であるアルゼンチンは、大豆生産の膨大な生産能力を活用し、特にヨーロッパを中心とした世界中の需要に応えています。 バイオディーゼル生産は、ブラジル国内で直接・間接的に雇用を生み出しています。 藻類ベースのバイオディーゼルなどの最先端の原料への投資や、世界中の大手バイオディーゼルメーカーとの提携により、生産プロセスの持続可能性と効率性が向上しています。

中東・アフリカのバイオディーゼル市場分析

エネルギーの多様化と農業の取り組みが活発化していることにより、中東・アフリカのバイオディーゼル産業は活気づいています。南アフリカは、ヒマワリ油やキャノーラ油を原料とするバイオディーゼルプロジェクトで地域をリードしています。ビジョン2030などの取り組みでは、アラブ首長国連邦やサウジアラビアなどの国々では、バイオディーゼルを再生可能エネルギー計画に統合する、より大きな持続可能性の目標が政府によって掲げられています。都市部では、廃棄物管理へのバイオディーゼルの貢献、すなわち使用済み食用油の変換が普及を促進しています。 農業用地が国土の40%以上を占めるとされるアフリカは、原料生産の新たな可能性を秘めた地域であり、再生可能エネルギーを推進するこれらのグループによる外国からの資金や投資が生産能力の向上を後押ししています。 バイオディーゼルを支えるその他の分野には、よりクリーンな燃料の需要による鉱業や物流産業が含まれます。

競合状況:

世界のバイオディーゼル市場の競争環境は、多種多様な企業が参入しているのが特徴です。参入企業は、実績のある多国籍企業から革新的な新興企業まで多岐にわたります。これらの企業は、バイオディーゼル生産活動と流通サービス、バイオディーゼル技術開発に向けた研究を組み合わせています。市場の競争力は、技術進歩、原料の入手可能性、生産能力、地理的な存在感などの要因によって影響を受けます。さらに、主要企業は生産効率の向上と新たな原料供給源の開拓を目指して、研究に継続的に投資しています。市場のリーダー企業は、国際的な存在感、戦略的パートナーシップ、持続可能なエネルギーソリューションの幅広いポートフォリオを特徴としていることが多い。例えば、2024年9月には、シェブロン、レストランテクノロジー、シートが使用済み食用油をバイオディーゼルにリサイクルすることで循環型経済を実現した。このコラボレーションにより、廃棄物の削減、ライフサイクルの二酸化炭素排出量の削減、消費者の行動を変えることなく持続可能なエネルギーをサポートすることが可能となった。一方、新興企業はニッチ市場を活用し、新しい原料オプションに焦点を当てることで、大きな進歩を遂げている。さらに、政府機関や業界団体との協力関係は、競争環境の形成、規制順守の推進、市場拡大において重要な役割を果たしています。さらに、バイオディーゼル市場の競争が激化するにつれ、企業は革新を迫られ、持続可能な慣行を確立せざるを得なくなるでしょう。なぜなら、再生可能エネルギーの需要は引き続き増加しているからです。

このレポートでは、バイオディーゼル市場における競争環境について包括的な分析を行い、主要企業すべての詳細なプロフィールを掲載しています。

- Archer Daniels Midland Company (ADM)

- Wilmar International Limited

- Renewable Energy Group Inc.

- Bunge Limited

- Cargill, Incorporated

- Neste Oyj

- Louis Dreyfus Company B.V.

- Biox Corporation

- Diester Industrie

- Biomass Technology Group (BTG) BV

- DuPont

- POET

- Verbio Vereinigte BioEnergie AG

- China Clean Energy, Inc.

- CropEnergies AG

- INEOS AG

最新ニュースと動向:

- 2024年8月:Gunvor GroupはVARO Energyのロッテルダム持続可能な航空燃料(SAF)プロジェクトの50%の株式を取得し、プロジェクトを推進しました。航空分野における持続可能なエネルギーの需要の高まりに応える低炭素燃料の生産を目標に、この提携によりプロジェクトの範囲が拡大しました。この投資は、持続可能なエネルギー源への世界的な移行を促進し、輸送部門の脱炭素化イニシアティブにおける戦略的連携に重点的に取り組んでいます。

- 2024年6月:Bungeのbp Bunge Bioenergiaの50%の株式は、bpが購入することで合意し、これにより、ブラジル最大のバイオ燃料企業の1つがbpの単独所有となった。この計画的な行動の目的は、バイオ燃料産業におけるBPの統合と価値創出を改善することである。

- 2023年7月:カーギルはTREESコンサルティングと提携し、牛肉産業にメタン排出量を評価する枠組みを提供する手法を開発した。

- 2023年7月:ウィルマー・インターナショナルは砂糖事業、Cosumarの所有権を売却した。

- 2021年6月:Bunge(BG.N)はグレンコア(GLEN.L)と合併し、約340億米ドルの価値を持つ農業貿易大手が誕生した。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 産業の主要トレンド

5 世界のバイオディーゼル市場

5.1 市場概要

5.2 市場実績

5.3 新型コロナの影響

5.4 原料別市場内訳

5.5 用途別市場内訳

5.6 種類別市場内訳

5.7 生産技術別市場内訳

5.8 地域別市場

5.9 市場予測

6 原料別市場

6.1 植物油

6.1.1 市場動向

6.1.2 市場予測

6.2 動物性油脂

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場規模推移

7.1 燃料

7.1.1 市場動向

7.1.2 市場予測

7.2 発電

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 種類別市場規模推移

8.1 B100

8.1.1 市場動向

8.1.2 市場予測

8.2 B20

8.2.1 市場動向

8.2.2 市場予測

8.3 B10

8.3.1 市場動向

8.3.2 市場予測

8.4 B5

8.4.1 市場動向

8.4.2 市場予測

9 生産技術別市場

9.1 従来品アルコールエステル化

9.1.1 市場動向

9.1.2 市場予測

9.2 熱分解

9.2.1 市場動向

9.2.2 市場予測

9.3 ハイドロ加熱

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場

10.1 アジア太平洋

10.1.1 市場動向

10.1.2 市場予測

10.2 北米

10.2.1 市場動向

10.2.2 市場予測

10.3 ヨーロッパ

10.3.1 市場動向

10.3.2 市場予測

10.4 中東・アフリカ

10.4.1 市場動向

10.4.2 市場予測

10.5 中南米

10.5.1 市場動向

10.5.2 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 バイヤーの交渉力

13.3 サプライヤーの交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競合状況

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 アーチャー・ダニエルズ・ミッドランド・カンパニー(ADM)

15.3.2 ウィルマー・インターナショナル・リミテッド

15.3.3 再生可能エネルギー・グループ・インク

15.3.4 ブンゲ・リミテッド

15.3.5 カーギル社

15.3.6 ネステ・オイジ

15.3.7 ルイ・ドレフュス・カンパニー・ビー・ヴィ

15.3.8 バイオックス・コーポレーション

15.3.9 ディエステル・インダストリー

15.3.10 バイオマス・テクノロジー・グループ(BTG)BV

15.3.11 デュポン

15.3.12 POET

15.3.13 Verbio Vereinigte BioEnergie AG

15.3.14 China Clean Energy, Inc.

15.3.15 CropEnergies AG

15.3.16 INEOS AG

図表一覧

図1:世界:バイオディーゼル市場:主な推進要因と課題

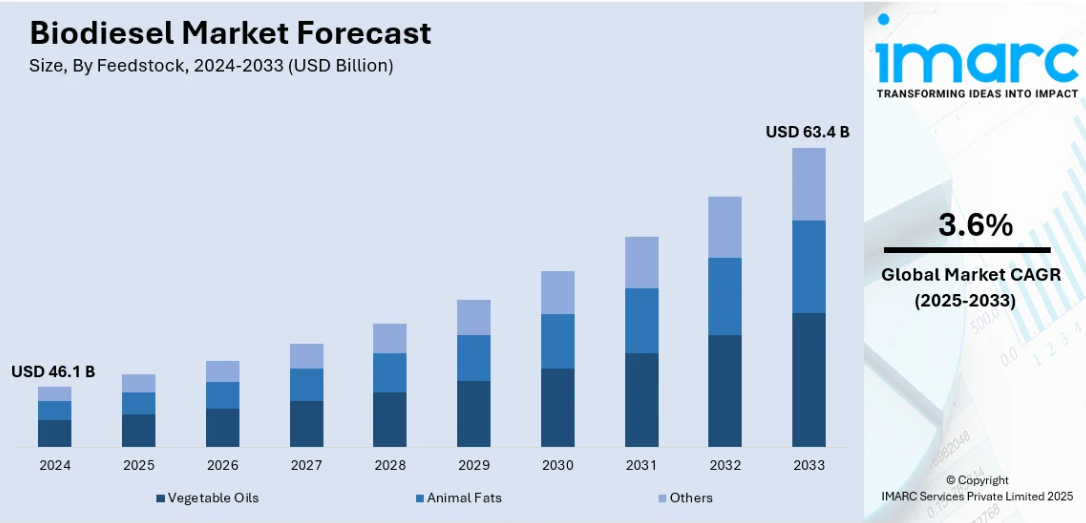

図2:世界:バイオディーゼル市場:売上高(10億米ドル単位)、2019年~2024年

図3:世界:バイオディーゼル市場:原料別内訳(2024年、%表示

図4:世界:バイオディーゼル市場:用途別内訳(2024年、%表示

図5:世界:バイオディーゼル市場:種類別内訳(2024年、%表示

図6:世界:バイオディーゼル市場:生産技術別内訳(2024年、%表示

図7:世界:バイオディーゼル市場:地域別内訳(2024年、%)

図8:世界:バイオディーゼル市場予測:売上高(10億米ドル単位)、2025年~2033年

図9:世界:バイオディーゼル産業:SWOT分析

図10:世界:バイオディーゼル産業:バリューチェーン分析

図11:世界:バイオディーゼル産業:ポーターのファイブフォース分析

図12:世界:バイオディーゼル(植物油)市場:売上高(単位:10億米ドル)、2019年および2024年

図13:世界:バイオディーゼル(植物油)市場予測:売上高(単位:10億米ドル)、2025年~2033年

図14:世界:バイオディーゼル(動物性油脂)市場:売上高(十億米ドル)、2019年および2024年

図15:世界:バイオディーゼル(動物性油脂)市場予測:売上高(十億米ドル)、2025年~2033年

図16:世界:バイオディーゼル(その他の原料)市場:売上高(十億米ドル)、2019年および2024年

図17:世界:バイオディーゼル(その他の原料)市場予測:売上高(十億米ドル)、2025年~2033年

図18:世界:バイオディーゼル(燃料)市場:売上高(10億米ドル単位)、2019年および2024年

図19:世界:バイオディーゼル(燃料)市場予測:売上高(10億米ドル単位)、2025年~2033年

図20:世界:バイオディーゼル(発電)市場:売上高(10億米ドル単位)、2019年および2024年

図21:世界:バイオディーゼル(発電)市場予測:売上高(10億米ドル単位)、2025年~2033年

図22:世界:バイオディーゼル(その他の用途)市場:売上高(十億米ドル)、2019年および2024年

図23:世界:バイオディーゼル(その他の用途)市場予測:売上高(十億米ドル)、2025年~2033年

図24:世界:バイオディーゼル(B100)市場:売上高(10億米ドル単位)、2019年および2024年

図25:世界:バイオディーゼル(B100)市場予測:売上高(10億米ドル単位)、2025年~2033年

図26:世界:バイオディーゼル(B20)市場:販売額(10億米ドル単位)、2019年および2024年

図27:世界:バイオディーゼル(B20)市場予測:販売額(10億米ドル単位)、2025年~2033年

図28:世界:バイオディーゼル(B10)市場:売上高(10億米ドル単位)、2019年および2024年

図29:世界:バイオディーゼル(B10)市場予測:売上高(10億米ドル単位)、2025年~2033年

図30:世界:バイオディーゼル(B5)市場: 販売金額(10億米ドル)、2019年および2024年

図31:世界:バイオディーゼル(B5)市場予測:販売金額(10億米ドル)、2025年~2033年

図32:世界:バイオディーゼル(従来品アルコールによるエステル交換)市場:販売金額(10億米ドル)、2019年および2024年

図33:世界:バイオディーゼル(従来品アルコールによるエステル交換)市場予測:売上高(10億米ドル単位)、2025年~2033年

図34:世界:バイオディーゼル(熱分解)市場:売上高(10億米ドル単位)、2019年および2024年

図35:世界:バイオディーゼル(熱分解)市場予測:売上高(10億米ドル単位)、2025年~2033年

図36:世界:バイオディーゼル(ハイドロ加熱)市場:売上高(10億米ドル単位)、2019年および2024年

図37:世界:バイオディーゼル(ハイドロ加熱)市場予測:売上高(単位:10億米ドル)、2025年~2033年

図38:アジア太平洋地域:バイオディーゼル市場:売上高(単位:10億米ドル)、2019年および2024年

図39:アジア太平洋地域:バイオディーゼル市場予測:売上高(単位:10億米ドル)、2025年~2033年

図40:北米:バイオディーゼル市場:売上高(10億米ドル単位)、2019年および2024年

図41:北米:バイオディーゼル市場予測:売上高(10億米ドル単位)、2025年~2033年

図42:ヨーロッパ:バイオディーゼル市場:売上高(10億米ドル単位)、2019年および2024年

図43:ヨーロッパ:バイオディーゼル市場予測:売上高(単位:十億米ドル)、2025年~2033年

図44:中東・アフリカ:バイオディーゼル市場:売上高(単位:十億米ドル)、2019年および2024年

図45:中東・アフリカ:バイオディーゼル市場予測:売上高(単位:十億米ドル)、2025年~2033年

図46:中南米:バイオディーゼル市場:販売額(単位:10億米ドル)、2019年および2024年

図47:中南米:バイオディーゼル市場予測:販売額(単位:10億米ドル)、2025年~2033年

表の一覧

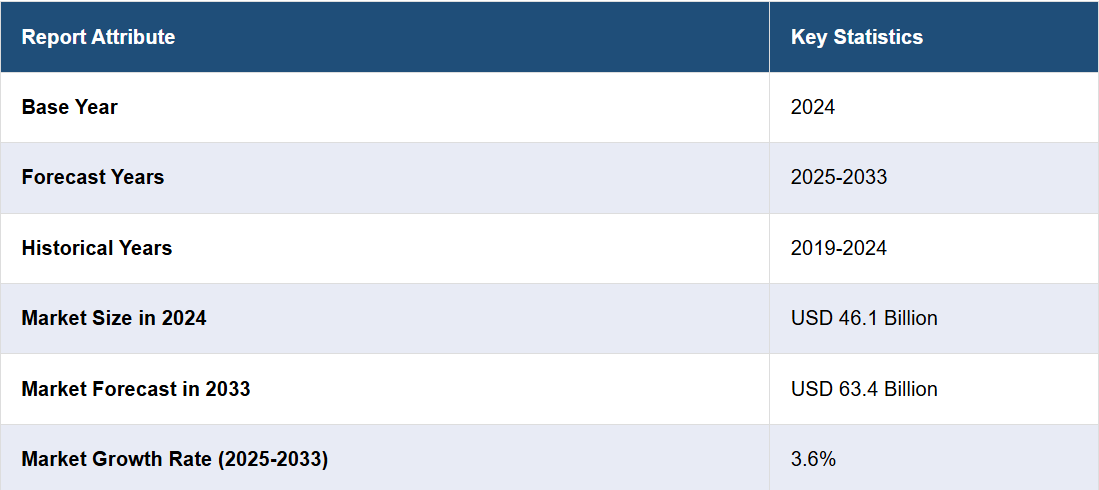

表1:世界:バイオディーゼル市場:主な産業ハイライト、2024年および2033年

表2:世界:バイオディーゼル市場予測:原料別内訳(単位:10億米ドル)、2025年~2033年

表3:世界:バイオディーゼル市場予測:用途別内訳(単位:10億米ドル)、2025年~2033年

表4:世界:バイオディーゼル市場予測:種類別内訳(単位:10億米ドル)、2025年~2033年

表5:世界:バイオディーゼル市場予測:生産技術別内訳(単位:10億米ドル)、2025年~2033年

表6:世界:バイオディーゼル市場予測:地域別内訳(単位:10億米ドル)、2025年~2033年

表7:世界:バイオディーゼル市場構造

表8:世界:バイオディーゼル市場:主要企業

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/