ブラックマスのリサイクル市場における魅力的な機会

アジア太平洋

アジア太平洋地域における市場成長は、同地域における電気自動車の需要増加に起因しています。

電気自動車の需要増加と、地方自治体および州政府による厳しい規制が市場を牽引すると予測されています。

バッテリーのリサイクルを促進する補助金制度や、価格低下によるリチウムイオン電池の普及拡大は、市場関係者にとって有利な機会をもたらすことが期待されています。

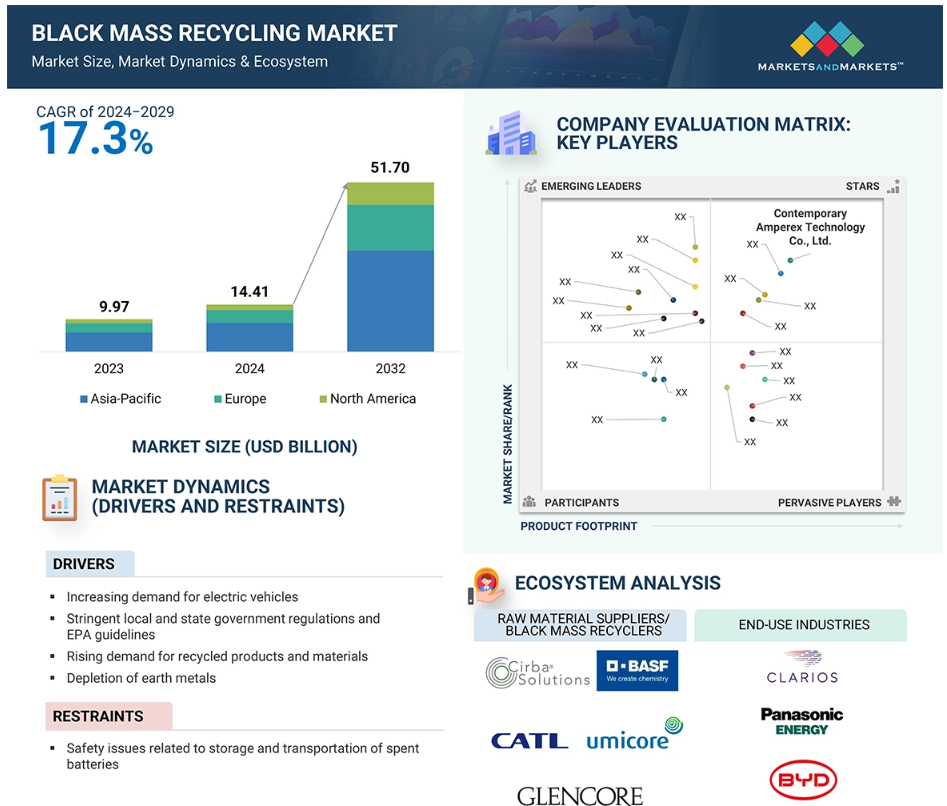

黒質量リサイクル市場は、2032年までに517億米ドルに達すると予測され、予測期間中のCAGRは17.3%で成長すると見込まれています。

リサイクルの高コストと技術不足が、この市場の成長の課題となることが予想されます。

世界の黒質量リサイクル市場のダイナミクス

推進要因:電気自動車の需要増加と厳しい規制

黒質量リサイクル市場は、電気自動車(EV)の需要増加によって大きく牽引されています。EVの生産台数の増加は、リチウムイオン電池の消費量の増加を意味し、ひいては黒質量リサイクルの成長につながるからです。これらの電池は、耐用年数が過ぎた後も、ニッケル、コバルト、リチウムなどの貴重な成分を含んでいます。これらの有用な成分は、新しい電池の生産に不可欠です。ブラックマス・リサイクルは、使用済み電池からこれらの金属を取り出し、新しい電池の生産に再利用できるようにするプロセス、または一連のプロセスです。これにより、原材料の採掘への依存を低減できるだけでなく、電池廃棄に関連する環境問題への対応にも役立ちます。世界的な電気自動車市場の拡大に伴い、持続可能な電池リサイクルに対する意識も高まっており、これがブラックマス・リサイクル市場を牽引しています。さらに、この市場は、地方自治体や州政府の厳しい規制によっても牽引されています。中国、日本、欧州連合(EU)など、さまざまな地域の政府は、埋め立て廃棄物を減らし、天然資源の保護を目的とした厳しい法律を施行しています。これらの法律により、電池メーカーは電池の廃棄やリサイクルに関する取り組みに投資することが必要になることが多く、これがさらにブラックマス・リサイクル市場を牽引しています。

抑制要因:使用済み電池の保管と輸送に関する安全性の問題

使用済み電池の輸送や保管など、闇市場の成長にはいくつかの制約があります。 これらの電池は、誤って取り扱われたり、悪天候にさらされたり、損傷したりすると、爆発や化学物質の漏出、さらには大規模火災を引き起こす可能性が非常に高くなります。 例えば、リチウムイオン電池には熱暴走と呼ばれる現象があり、過熱や、状況によっては火災を引き起こす可能性があります。このような事例があるため、特にリサイクル施設までの長距離輸送の場合、電池の保管、取り扱い、輸送は非常にリスクが高く困難です。 このような取り扱いの複雑さに加え、闇市場でのリサイクルのもう一つの障害は、電池の輸送を管理する厳格な規制と、輸送に必要な専門機器の必要性です。これらは最終的に、闇市場でのリサイクルに関わる企業の運営費を増大させるからです。さらに、保管や輸送中のバッテリーの不適切な取り扱いは、作業員の負傷や環境汚染につながる可能性もあり、これがさらに闇市場でのリサイクルへの投資の可能性を低下させる可能性があります。 こうした制約は、増加する使用済みバッテリーを処理できる適切なインフラや熟練労働者の不足によってさらに深刻化しています。

機会:リサイクル促進のための補助金と、価格低下によるリチウムイオン電池の普及拡大

闇市場のリサイクルには、電池のリサイクルを奨励する補助金や、価格低下によるリチウムイオン電池の普及拡大など、成長の機会がいくつかあります。世界的に持続可能性に対する意識が高まる中、アジア太平洋地域、北米、ヨーロッパなどの政府は、特に闇市場のリサイクルの採用を奨励するために、インセンティブや財政支援を提供しています。これらの取り組みは、環境への負荷を軽減し、天然資源を保護し、ニッケル、コバルト、リチウムなどの枯渇しつつある原材料の継続的な供給を維持することを目的としています。 政府によるこうした取り組みは、ブラックマスリサイクル事業への新規参入者の負担を軽減するだけでなく、この事業に必要なインフラへの投資を促進します。 同時に、リチウムイオン電池のコスト低下により、民生用電子機器、電気自動車、エネルギー貯蔵システムへの統合が促進されています。これらのさまざまな事業が推進されたり、拡大したりするにつれ、使用済みリチウムイオン電池の量も増加し、闇市場でのリサイクルの可能性も高まります。したがって、この市場は、リチウムイオン電池の価格が下がり、電池のリサイクルを促進する補助金が増えるにつれ、大きく成長する可能性を秘めています。

課題:リサイクルの高コストと技術不足

リサイクルのコスト高と洗練された技術の不足は、闇市場のリサイクル市場の成長における大きな課題です。リチウムイオン電池のリサイクルは、リチウム、コバルト、ニッケルといった有価物の回収には、特定の施設、優れた設備、労働力を必要とする長期間にわたる複雑なプロセスです。そのため、このようなリサイクル工場の建設や運営にかかるコストが、市場への新規参入の大きな障壁となっています。使用済み電池からのこれらの金属の抽出と精製には大量のエネルギーが必要であり、多くの地域では容易に利用できない高度な技術的能力を必要とします。そのため、リサイクルの全体的なコストは非常に高く、政府がプログラムを支援または助成できる地域を除いては、多くの地域では経済的に実行不可能となります。生産的なリサイクル方法の開発には技術革新も必要です。その他の新たな展開としては、湿式冶金や乾式冶金などがありますが、これらの技術の多くはまだ初期段階にあり、高い資本投資と不確実な収益性により、そのほとんどがまだ商業化されていません。 費用対効果の高い技術が確立されていないという事実だけでも、ブラックマスリサイクル市場の拡大を複雑にしています。 このような問題は、技術がリサイクルプロセスに伴う非効率性やコストの問題を解決するまでは、市場の拡大にとって大きな障害となる可能性が高いでしょう。

グローバルなブラックマスリサイクル市場のエコシステム分析

ブラックマスリサイクルは、耐用年数を終えたバッテリーから価値のある材料を回収するプロセスであり、持続可能性と資源効率を支えています。この市場のエコシステムは、原材料サプライヤー/ブラックマスリサイクル業者とエンドユース産業で構成されています。この市場で著名な企業は、ブラックマスリサイクルの老舗企業です。これらの企業は数年にわたって市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバルな販売・マーケティングネットワークを保有しています。

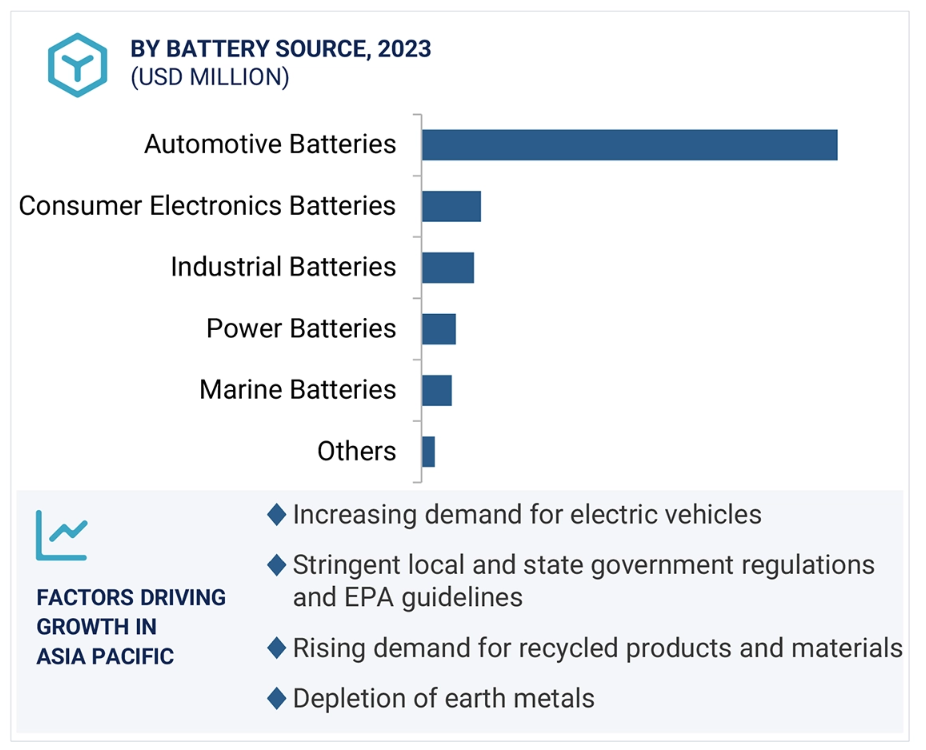

予測期間において、電池の種類別で見た家電用電池セグメントが最も高いCAGRを記録すると予測されています。

電池の種類別で見た家電用電池セグメントは、複数の理由により、予測期間において黒質量リサイクル市場で最も高い複合年間成長率を記録すると予測されています。ノートパソコン、スマートフォン、ウェアラブル技術、および錠剤などのガジェットに対する世界的な需要の高まりにより、家電製品におけるリチウムイオン電池の生産と使用が大幅に増加しています。これらのガジェットで使用される電池の寿命は、電気自動車で使用されるものに比べると比較的短いことから、家電製品はあらゆるソースよりも多くの使用済みリチウムイオン電池を生成し、その結果、ブラックマスリサイクル市場で最高のCAGRを記録することになります。さらに、携帯電子機器で使用される小型充電式電池の使用量の増加も、使用済み電池の大量発生というこの高い成長率に拍車をかけるもう一つの大きな要因となっています。これらの電池には、リチウム、コバルト、ニッケルといった貴重な金属が含まれており、それらの金属は日々希少価値が高まり、採掘にはコストがかかります。これらの電池をリサイクルすることは、環境廃棄物を削減するだけでなく、家電製品の使用済み電池から貴重な金属を生成することで持続可能性を促進します。さらに、これらの小型電池のリサイクルのためのインフラ開発に対するインセンティブを提供する政府の取り組みは、ブラックマスリサイクル市場をさらに後押しすることが期待されています。

リチウムイオン電池セグメントは、電池の種類別では、予測期間中に最高のCAGRを占めると推定されています。

複数のセクターで急速に採用されているため、リチウムイオン電池セグメントは、電池の種類別では、予測期間中の成長率でブラックマスリサイクル市場を支配すると予測されています。今日のリチウムイオン技術は、電気自動車(EV)や家電製品、さらにはエネルギー貯蔵システムにも使用されているため、最大の市場シェアを占めています。世界的に環境にやさしいエネルギーへの傾向が高まり、より多くの人々がEVを受け入れるようになっていることは、見込まれるリチウムイオン電池市場の主要な推進要因のひとつです。リチウムイオン電池の市場シェアがますます拡大するにつれ、使用済み電池の量も増加し、リサイクルの必要性も高まっています。このような電池から発生する大量の黒い塊には、リチウムやコバルト、ニッケルなどの金属が含まれており、これらは新しい電池の製造に不可欠なため、リサイクルを促進することになります。さらに、電池の消費量が大幅に増加しているのは、携帯電子機器のニーズの高まりと、グリッドエネルギー貯蔵システムにおけるリチウムイオン電池の用途が急速に拡大していることが原因です。その結果、電池廃棄物の発生量が増え、電池廃棄物処理技術の開発が進んでいます。他の政府もこれらの問題に注目しており、電池汚染問題に対処するために厳しいリサイクル法を制定し、廃棄リチウムイオン電池の管理が重要になっています。したがって、リチウムイオン電池セグメントは、黒質量リサイクル市場の成長の主な要因の一つになることが予想され、これは広範な用途と高いリサイクル性により、最も高いCAGRで実現されるでしょう。

北米地域は、予測期間中に最高のCAGRを占めると推定されています。

黒質量リサイクル市場では、北米地域は複数の理由により最高の年平均成長率を記録すると予測されています。その理由のひとつとして、特にカナダやアメリカといった国々で電気自動車の人気が高まっているため、この地域でリサイクルが必要な使用済みリチウムイオン電池の量が増加していることが挙げられます。この地域での電気自動車の普及は、政府の奨励策や厳格な排出ガス規制に起因するものであり、その結果、リサイクル可能な使用済み電池の発生量が増加し、そこからリチウム、コバルト、ニッケルなどの貴重な材料を抽出できるようになっています。これにより、この地域ではさらに多くの黒質量のリサイクル機会が生まれます。さらに、この地域には強力な規制枠組みが存在し、それが黒質量リサイクル市場を牽引しています。例えば、アメリカやカナダでは、政府や環境保護団体が電池や電子廃棄物に関する厳しい法律を導入し、施行しています。さらに、北米には世界トップクラスのテクノロジー企業や自動車メーカーがいくつかあり、それらの企業が協力してバッテリーのライフサイクルを向上させ、それらのバッテリーの新しいリサイクル技術を開発する可能性が高いという事実が、この地域のブラックマスリサイクル市場の成長をさらに後押ししています。この地域には強力な産業基盤もあり、持続可能性とともに資源保全に重点を置き、推進しています。これらの要因すべてが、この地域のブラックマスリサイクル市場をさらに後押ししています。

闇市場のリサイクル市場の最近の動向

- 2024年12月、リサイクル企業であるLi-Cycle Corp.と、Glencore plcの完全子会社であるGlencore International AGは、Glencoreの既存のインフラとLi-Cycleの特許取得済みスポーク&ハブ技術を活用し、イタリアのPortovesmeに新たなハブ施設を建設する可能性を評価するために協力しています。このプロジェクトは、グレンコアのネットワークとリサイクル社のマクデブルク施設から供給されるブラックマテリアルから、リチウム、ニッケル、コバルトなどのバッテリー材料をリサイクルすることを目的としています。グレンコアが資金を提供し、リサイクル社の専門知識がサポートするこのハブは、ヨーロッパのバッテリーリサイクル能力を向上させ、EUのリサイクルおよび持続可能性の目標達成に貢献します。

- 2024年9月、BMW of North AmericaとRedwood Materialsは提携し、BMW、MINI、ロールス・ロイス、BMW Motorradの各モデルを含む、アメリカ国内のBMWグループのすべての電動車両のリチウムイオン電池のリサイクルに取り組みました。レッドウッド社は、BMWの約700カ所の拠点ネットワークと協力し、耐用年数を終えたバッテリーの回収を行い、ニッケル、コバルト、リチウム、銅などの重要な材料が効率的にリサイクルされ、バッテリーのサプライチェーンに再び投入されることを保証します。この取り組みは、新たに採掘された材料への依存を減らし、環境への影響を最小限に抑えながら、クローズドループ型の持続可能なバッテリーエコシステムの構築を支援します。ネバダ州にあるレッドウッドの施設と、今後開設予定のサウスカロライナ州の施設では、回収された材料を処理し、BMWの持続可能性への取り組みと、アメリカにおける電気自動車生産の拡大に貢献します。

- 2024年4月、レッドウッド・マテリアルズは、ネバダ州北部にあるバッテリー・マテリアルズ・キャンパスで、バッテリーリサイクル事業を拡大します。同社は湿式冶金処理を強化し、大規模リサイクル用のロータリーキルンを導入し、北米初のバッテリー陽極用銅箔の生産を開始しました。これらの進歩により、レッドウッドはバッテリー製造スクラップをニッケル、コバルト、リチウムの原材料にリサイクルすることが可能となり、リチウムの回収率は95%に達しています。この拡大により、アメリカにおける持続可能なクローズドループのバッテリー材料サプライチェーンの開発が促進されます。

- 2024年4月、ボルボとCATLは提携し、電気自動車用バッテリーの再利用に乗り出しました。ボルボは使用済みバッテリーを回収し、認定サプライヤーに送って主要材料を抽出します。CATLはその後、これらのリサイクル材料を使用して、ボルボの電気自動車用の新しいバッテリーを製造します。両社は協力して、このプロセスが品質および規制基準を満たすことを保証します。

- 2024年2月、CIRBAソリューションズとエコプロはリチウムイオン電池のリサイクルを改善するための覚書を締結しました。 電池材料の需要が高まり、アメリカがクリーンエネルギー生産に重点を置いているため、この協力関係は極めて重要です。

- 2023年12月、CIRBAはトヨタと協力し、中西部と東海岸全域でトヨタのハイブリッド車、プラグインハイブリッド車、電気自動車の電池回収とリサイクルを改善しました。サーバ・ソリューションズの先進的なリサイクル施設では、バッテリーから95%以上の重要鉱物を回収し、クローズドループシステムを構築してトヨタの環境への影響を低減します。

- 2023年10月、UmicoreとAESCは10年間の契約を締結しました。この契約に基づき、Umicoreは北米におけるAESCのEVバッテリー生産向けに高ニッケル正極活物質(CAM)を供給します。2026年より、韓国のUmicore施設から、その後はカナダの新工場から供給されます。この契約により、AESCのアメリカでの製造業務を支えるCAMの供給が確保され、2030年までに年間約55万台のEVに電力を供給することになります。また、この提携には、次世代電池技術の開発、地域サプライチェーンの強化、持続可能なEVソリューションの共同取り組みも含まれています。

- 2023年8月、リサイクル企業RecycLiCoとナノラミックは、リチウムイオン電池のリサイクル改善に向けて提携しました。ナノラミックは、非常に効果的であることで知られるRecycLiCoのリサイクルプロセスを用いた試験用の電池電極を提供します。両社の技術を商業的に利用できるシステムの開発が目標です。

- 2023年6月、バッテリーリサイクル企業であるRecycLiCoはZenith Chemicalと提携し、台湾に2500万米ドルのリチウムイオンバッテリーリサイクル工場を建設しました。この工場では使用済みバッテリーを処理し、新しいバッテリーの貴重な材料に変える予定です。

- 2023年2月、大手電池材料メーカーのBASFは、ドイツのシュヴァルツハイデにある電池リサイクルの試作プラントに関して、Tenova S.p.AのTenova Advanced Technologies (TAT) ブランドと長期提携契約を締結しました。両社は、リチウムの回収および生産のためのTATの新しいプロセスを活用し、湿式冶金リサイクルプロセスを共同で最適化することで合意しました。このプロセスには、リチウム溶媒抽出(LiSX)およびリチウム電解(LiEL)が含まれます。プロセス開発活動には、TATの研究開発センターでのパイロットキャンペーン、およびドイツのシュヴァルツハイデにあるBASFの施設で稼働するプロトタイププラントの設計と製造が含まれます。

主要な市場関係者

ブラックマスのリサイクル市場における主要企業には、以下の企業が含まれます。

Contemporary Amperex Technology Co., Limited (Brunp Recycling) (China)

Cirba Solutions (US)

Glencore (US)

RecycLiCo Battery Materials (Canada)

Umicore (Belgium)

Redwood Materials (US)

Tenova S.p.A. (Italy)

Li-Cycle Corp. (Canada)

Metso (Finland)

Lithion Technologies (Canada)

BASF SE (Germany)

Akkuser Oy (Finland)

Duesenfeld GmbH (Germany)

Aqua Metals, Inc. (US)

Fortum (Finland)

1 はじめに 22

1.1 調査目的 22

1.2 市場定義 22

1.3 調査範囲 23

1.3.1 市場細分化および地域範囲 23

1.3.2 対象および除外 24

1.4 対象年 24

1.5 通貨単位 25

1.6 単位 25

1.7 制限事項 25

1.8 利害関係者 25

2 調査方法 26

2.1 調査データ 26

2.1.1 二次データ 27

2.1.1.1 二次情報源からの主要データ 27

2.1.2 一次データ 27

2.1.2.1 一次情報源からの主要データ 28

2.1.2.2 専門家へのインタビューの内訳 28

2.2 需要サイドのマトリクス 29

2.3 市場規模の推定 29

2.3.1 ボトムアップ・アプローチ 30

2.3.2 トップダウン・アプローチ 30

2.3.2.1 供給サイド分析の計算 32

2.4 成長予測 32

2.5 データ・トライアングル 32

2.6 調査の前提条件 33

2.7 調査の限界 34

2.8 リスク評価 34

3 エグゼクティブサマリー 35

4 プレミアムインサイト 38

4.1 ブラックマスリサイクル市場の関係者にとっての魅力的な機会 38

4.2 自動車用バッテリーのリサイクル市場:地域別 38

5 市場概要 39

5.1 はじめに 39

5.2 市場力学 39

5.2.1 推進要因 40

5.2.1.1 電気自動車の需要増 40

5.2.1.2 地方自治体および州政府の厳しい規制とEPAガイドライン 40

5.2.1.3 リサイクル製品およびリサイクル素材に対する需要の高まり 41

5.2.1.4 地球金属の枯渇 41

5.2.2 抑制要因 42

5.2.2.1 使用済み電池の保管および輸送に関する安全性の問題 42

5.2.3 機会 42

5.2.3.1 電池リサイクルを促進する補助金 42

5.2.3.2 価格低下によるリチウムイオン電池の普及拡大 42

5.2.3.3 EV 電池の廃棄物量の急増 43

5.2.4 課題 43

5.2.4.1 リサイクルコストの高さと技術の不足 43

6 業界トレンド 44

6.1 世界のマクロ経済の見通し 44

6.1.1 GDP 44

6.1.2 電気自動車の普及拡大 46

6.2 サプライチェーン/バリューチェーン分析 47

6.3 生態系分析 48

6.4 ポーターのファイブフォース分析 49

6.4.1 サプライヤーの交渉力 50

6.4.2 バイヤーの交渉力 50

6.4.3 新規参入の脅威 50

6.4.4 代替品の脅威 50

6.4.5 競争の激しさ 50

6.5 価格分析 51

6.5.1 リチウム炭酸塩の地域別平均販売価格 51

6.5.2 コバルトの地域別平均販売価格 52

6.5.3 ニッケルの地域別平均販売価格 53

6.5.4 主要企業による回収金属の価格設定の目安 54

6.6 関税および規制の概観 55

6.6.1 関税データ 55

6.6.2 規制の概観 55

6.6.2.1 規制当局、政府機関、その他の組織 56

6.7 2024年~2025年の主要な会議&イベント 57

6.8 主要な利害関係者と購買基準 58

6.8.1 購買プロセスにおける主要な利害関係者 58

6.8.2 購買基準 59

6.9 特許分析 59

6.9.1 方法論 59

6.9.2 主要特許 60

6.10 技術分析 61

6.10.1 主な技術 61

6.10.1.1 リチウムイオン電池のリサイクル 61

6.10.1.2 乾式冶金法 62

6.10.1.3 水素冶金 62

6.10.1.4 熱分解 62

6.10.1.5 機械的リサイクル 63

6.10.2 隣接技術 63

6.10.2.1 鉛蓄電池のリサイクル 63

6.11 貿易分析 64

6.11.1 リチウム電池&バッテリーの輸入シナリオ 64

6.11.2 リチウム電池&バッテリーの輸出シナリオ 65

6.12 ケーススタディ分析 66

6.12.1 レッドウッド・マテリアルズ:持続可能なバッテリー・リサイクル・モデルの先駆者 66

6.12.2 リチウムイオン・バッテリーの再利用:サプライチェーンの混乱の克服 67

6.13 顧客のビジネスに影響を与えるトレンド/混乱 67

6.14 投資と資金調達のシナリオ 68

6.15 ジェネレーティブAIがブラックマスのリサイクル市場に与える影響 69

6.15.1 はじめに 69

6.15.2 ジェネレーティブAIがブラックマスのリサイクル市場に与える影響の概要 69

6.15.2.1 予測分析の強化 69

6.15.2.2 リサイクルプロセスの最適化 69

6.15.2.3 廃棄物の選別および分類 69

7 バッテリーの種類別ブラックマスリサイクル市場 70

7.1 はじめに 71

7.2 リチウムイオン電池 72

7.2.1 持続可能な廃棄物管理と資源回収の実践が市場を牽引する必要性 72

7.3 ニッケルベース電池 72

7.3.1 民生用電子機器業界における持続可能な手法の必要性 72

8 ブラックマスのリサイクル市場、回収金属別 73

8.1 はじめに 73

8.2 ニッケル 73

8.3 コバルト 73

8.4 リチウム 73

8.5 銅 73

8.6 マンガン 74

8.7 その他の金属 74

9 ブラックマスのリサイクル市場、リサイクルプロセス別 75

9.1 はじめに 75

9.2 水素冶金プロセス 76

9.2.1 水素冶金プロセスは、浸出、溶液濃縮&精製、および金属回収の段階から構成されます。

76 9.3 熱冶金プロセス

9.3.1 高温冶金プロセスでは、二酸化硫黄や一酸化炭素などの有害ガスが発生します。

9.4 その他のリサイクルプロセス

10 ブラックマスのリサイクル市場:電池の種類別

10.1 はじめに

10.2 自動車用バッテリー 80

10.2.1 電気自動車の需要の高まりがブラックマスのリサイクルプロセスを促進 80

10.3 産業用バッテリー 81

10.3.1 データセンターおよび産業用エネルギー貯蔵システムにおけるリチウムイオン電池の採用増加が市場を牽引 81

10.4 民生用電子機器用電池 82

10.4.1 民生用電子機器におけるリチウムイオン電池の使用増加が市場を牽引 82

10.5 電源用電池 82

10.5.1 電力網エネルギー貯蔵用の大規模リチウムイオン電池の採用増加が需要を拡大 82

10.6 海洋用バッテリー 82

10.6.1 海洋産業における産業用バッテリーの使用拡大によるブラックマスのリサイクル市場の活性化 82

10.7 その他のバッテリー源 83

11 地域別ブラックマスのリサイクル市場 84

11.1 はじめに 85

11.2 北米 86

11.2.1 アメリカ 88

11.2.1.1 持続可能な資源管理の確保と環境問題への対応が市場を牽引 88

11.2.2 カナダ 89

11.2.2.1 EVと家電製品に対する需要の高まりが市場を牽引 89

11.2.3 メキシコ 90

11.2.3.1 主要企業の電気自動車開発への投資が市場を後押し 90

11.3 アジア太平洋地域 91

11.3.1 中国 95

11.3.1.1 電気自動車の販売増加が市場を牽引 95

11.3.2 日本 96

11.3.2.1 電池リサイクルに関する政府の取り組みが市場を後押し 96

11.3.3 韓国 97

11.3.3.1 自動車部門の大幅な成長が市場を後押し 97

11.3.4 インド 98

11.3.4.1 スマートシティの開発が市場を後押し 98

11.3.5 オーストラリア 99

11.3.5.1 市場成長を促進する政府の支援政策 99

11.3.6 タイ 100

11.3.6.1 活況を呈する電気自動車分野が市場を牽引 100

11.3.7 ニュージーランド 101

11.3.7.1 リチウム電池のリサイクルを促進する政府の支援政策 101

11.3.8 シンガポール 102

11.3.8.1 市場を牽引する電池技術とリサイクル方法の継続的な進歩 102

11.3.9 アジア太平洋地域その他 103

11.4 ヨーロッパ 104

11.4.1 フランス 106

11.4.1.1 市場を牽引する電池リサイクル技術の開発 106

11.4.2 ドイツ 107

11.4.2.1 市場を牽引するEVと電池式機械へのシフトの拡大 107

11.4.3 オランダ 108

11.4.3.1 EV産業の成長が市場を後押し 108

11.4.4 英国 109

11.4.4.1 電気自動車の販売急増が市場を後押し 109

11.4.5 ノルウェー 110

11.4.5.1 内燃エンジン車から先進EVへの置き換えが市場を後押し 110

11.4.6 スウェーデン 111

11.4.6.1 リチウムイオン電池のリサイクルへの投資拡大が市場を牽引 111

11.4.7 イタリア 112

11.4.7.1 政府による取り組みが大量リサイクルを促進 112

11.4.8 スペイン 113

11.4.8.1 市場を推進する電気自動車販売促進への投資拡大 113

11.4.9 ヨーロッパのその他地域 114

12 競合状況 116

12.1 はじめに 116

12.2 主要企業の戦略/勝利への権利 116

12.3 収益分析、2019年~2023年 117

12.4 市場シェア分析、2023年 118

12.5 ブランド/製品比較 121

12.5.1 リサイクルプロセス、UMICORE社による 121

12.5.2 リサイクルプロセス、BASF による 121

12.5.3 リサイクルプロセス、TENOVA S.P.A. による 121

12.5.4 リサイクルプロセス、LI-CYCLE CORP. による 122

12.5.5 リサイクルプロセス、METSO による 122

12.6 企業評価マトリクス:主要企業、2023年 122

12.6.1 スター企業 122

12.6.2 新興リーダー企業 122

12.6.3 普及企業 122

12.6.4 参加者 122

12.6.5 企業フットプリント:主要企業、2023年 124

12.6.5.1 企業フットプリント 124

12.6.5.2 地域フットプリント 125

12.6.5.3 バッテリーソースフットプリント 126

12.6.5.4 リサイクルプロセスフットプリント 127

12.6.5.5 回収金属のフットプリント 128

12.7 企業評価マトリクス:2023年の新興企業/中小企業 129

12.7.1 先進的な企業 129

12.7.2 対応力のある企業 129

12.7.3 ダイナミックな企業 129

12.7.4 スタート地点 129

12.7.5 ベンチマーキングによる競争力評価:スタートアップ企業/中小企業、2023年 131

12.7.5.1 主なスタートアップ企業/中小企業の詳細リスト 131

12.7.5.2 主要な新興企業/中小企業の競合ベンチマーキング 132

12.8 企業評価および財務指標 132

12.9 競合シナリオ 133

12.9.1 取引 133

12.9.2 拡大 135

13 企業プロフィール 136

13.1 主要企業 136

13.1.1 BASF 136

13.1.1.1 事業概要 136

13.1.1.2 製品/ソリューション/サービス 137

13.1.1.3 最近の動向 138

13.1.1.4 MnMの見解 139

13.1.1.4.1 勝つ権利 139

13.1.1.4.2 戦略的選択肢 139

13.1.1.4.3 弱みと競合の脅威 139

13.1.2 アンペックス・テクノロジー・カンパニー(BRUNPリサイクル) 140

13.1.2.1 事業概要 140

13.1.2.2 製品/ソリューション/サービス 141

13.1.2.3 最近の動向 141

13.1.2.3.1 取引 141

13.1.2.4 MnMの見解 142

13.1.2.4.1 勝つ権利 142

13.1.2.4.2 戦略的選択肢 142

13.1.2.4.3 弱点と競合他社からの脅威 142

13.1.3 CIRBA SOLUTIONS 143

13.1.3.1 事業概要 143

13.1.3.2 製品/ソリューション/サービス 143

13.1.3.3 最近の動向 144

13.1.3.3.1 案件 144

13.1.3.4 MnMの見解 145

13.1.3.4.1 勝つ権利 145

13.1.3.4.2 戦略的選択肢 145

13.1.3.4.3 弱みと競合他社からの脅威 145

13.1.4 グレンコア 146

13.1.4.1 事業概要 146

13.1.4.2 製品/ソリューション/サービス 147

13.1.4.3 最近の動向 148

13.1.4.3.1 取引 148

13.1.4.4 MnMの見解 149

13.1.4.4.1 勝つ権利 149

13.1.4.4.2 戦略的選択肢 149

13.1.4.4.3 弱みと競合他社からの脅威 149

13.1.5 RECYCLICO BATTERY MATERIALS INC. 150

13.1.5.1 事業概要 150

13.1.5.2 製品/ソリューション/サービス 150

13.1.5.3 最近の動向 151

13.1.5.3.1 取引 151

13.1.5.4 MnMの見解 152

13.1.5.4.1 勝つ権利 152

13.1.5.4.2 戦略的選択肢 152

13.1.5.4.3 弱みと競合他社からの脅威 153

13.1.6 UMICORE 154

13.1.6.1 事業概要 154

13.1.6.2 製品/ソリューション/サービス 155

13.1.6.3 最近の動向 156

13.1.6.3.1 案件 156

13.1.6.4 MnMの見解 157

13.1.6.4.1 勝利への権利 157

13.1.6.4.2 戦略的選択肢 157

13.1.6.4.3 弱みおよび競合他社からの脅威 157

13.1.7 REDWOOD MATERIALS 158

13.1.7.1 事業概要 158

13.1.7.2 製品/ソリューション/サービス 158

13.1.7.3 最近の動向 159

13.1.7.3.1 取引 159

13.1.8 TENOVA S.P.A. 162

13.1.8.1 事業概要 162

13.1.8.2 製品/ソリューション/サービス 162

13.1.8.3 最近の動向 163

13.1.8.3.1 取引 163

13.1.8.4 MnMの見解 163

13.1.8.4.1 勝利への権利 163

13.1.8.4.2 戦略的選択肢 163

13.1.8.4.3 弱みと競合他社からの脅威 163

13.1.9 LI-CYCLE CORP. 164

13.1.9.1 事業概要 164

13.1.9.2 製品/ソリューション/サービス 165

13.1.9.3 最近の動向 166

13.1.10 メッツォ 170

13.1.10.1 事業概要 170

13.1.10.2 製品/ソリューション/サービス 171

13.1.10.3 最近の動向 172

13.1.10.4 MnMビュー 173

13.1.10.4.1 勝つ権利 173

13.1.10.4.2 戦略的選択肢 173

13.1.10.4.3 弱点と競合他社からの脅威 173

13.1.11 リチオン・テクノロジーズ 174

13.1.11.1 事業概要 174

13.1.11.2 製品/ソリューション/サービス 174

13.1.11.3 最近の動向 175

13.1.11.3.1 取引 175

13.1.11.3.2 事業拡大 175

13.1.12 AKKUSER OY 176

13.1.12.1 事業概要 176

13.1.12.2 提供する製品/ソリューション/サービス 176

13.1.13 デューゼンフェルト・ゲーエムベーハー 177

13.1.13.1 事業概要 177

13.1.13.2 提供する製品/ソリューション/サービス 177

13.1.14 AQUA METALS, INC. 178

13.1.14.1 事業概要 178

13.1.14.2 製品/ソリューション/サービス 178

13.1.14.3 最近の動向 178

13.1.15 サンギール・ハイテック株式会社 180

13.1.15.1 事業概要 180

13.1.15.2 製品/ソリューション/サービス 180

13.1.16 フォータム 181

13.1.16.1 事業概要 181

13.1.16.2 製品/ソリューション/サービス 182

13.1.17 REDUX RECYCLING GMBH 183

13.1.17.1 事業概要 183

13.1.17.2 製品/ソリューション/サービス 183

13.1.18 タタ・ケミカルズ株式会社 185

13.1.18.1 事業概要 185

13.1.18.2 提供する製品/ソリューション/サービス 185

13.1.19 アテロ・リサイクリング株式会社 186

13.1.19.1 事業概要 186

13.1.19.2 製品/ソリューション/サービス 186

13.1.20 EXIGO RECYCLING PRIVATE LIMITED 187

13.1.20.1 事業概要 187

13.1.20.2 製品/ソリューション/サービス 187

13.1.21 エレクトラバッテリーマテリアルズ 188

13.1.21.1 事業概要 188

13.1.21.2 製品/ソリューション/サービス 188

13.1.22 ルバミン 189

13.1.22.1 事業概要 189

13.1.22.2 製品/ソリューション/サービス 189

13.1.23 HYDROVOLT 190

13.1.23.1 事業概要 190

13.1.23.2 製品/ソリューション/サービス 190

13.1.24 ECOGRAF 191

13.1.24.1 事業概要 191

13.1.24.2 提供する製品/ソリューション/サービス 192

13.2 その他の企業 193

13.2.1 LOHUM 193

13.2.2 ACE GREEN RECYCLING, INC. 194

13.2.3 LICO 194

13.2.4 AMERICAN BATTERY TECHNOLOGY COMPANY 195

13.2.5 TARGRAY 196

14 隣接市場および関連市場 197

14.1 はじめに 197

14.2 制限事項 197

14.3 隣接市場 197

14.4 バッテリーリサイクル市場 197

14.4.1 市場定義 197

14.4.2 市場概観 197

14.4.3 化学組成別のバッテリーリサイクル市場 198

14.5 鉛蓄電池 198

14.5.1 低リサイクルコスト&高回収率が鉛蓄電池の需要を促進 198

14.6 ニッケルベース 199

14.6.1 ニッケルベース電池の高出力密度が成長を促進 199

14.7 リチウムベース 200

14.7.1 世界的なリチウムベース電池の消費量の増加が人気を後押し 200

14.8 その他 200

15 付録 201

15.1 ディスカッションガイド 201

15.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 204

15.3 カスタマイズオプション 206

15.4 関連レポート 206

15.5 著者詳細 207

表1 ブラック・マス・リサイクル市場:対象および除外対象 24

表2 ブラック・マス・リサイクル市場の概要:2024年と2032年の比較 35

表3 LIB(リチウムイオン電池)リサイクルにおける主要企業:採用されているリサイクル方法と処理量 41

表4 主要国における実質GDP成長率(年間パーセント変化率)、2021年~2023年 44

表5 主要国別失業率、2021年~2023年 45

表6 主要国別インフレ率(平均消費者物価)、2021年~2023年 45

表7 外国直接投資、2022年対2023年 46

表 8 ブラックマス リサイクル市場:エコシステムにおける各プレイヤーの役割 48

表 9 ポーターのファイブフォース分析 49

表 10 地域別炭酸リチウム平均販売価格、

2020~2023年(1トンあたり1,000米ドル) 52

表11 コバルトの地域別平均販売価格、

2020年~2023年(1トンあたり1,000米ドル) 53

表12 ニッケルの地域別平均販売価格、

2020年~2023年(1トンあたり1,000米ドル) 54

表13 回収金属の価格指標、主要企業別、

2022年(米ドル千/トン) 55

表14 回収金属の価格指標、主要企業別、

2023年(米ドル千/トン) 55

表15 北米:規制当局、政府機関、その他の組織 56

表16 ヨーロッパ:規制当局、政府機関、その他の組織 56

表 17 アジア太平洋地域:規制当局、政府機関、その他の組織 57

表 18 2024~2025 年の主要な会議およびイベント 57

表 19 主要な電池供給元の購入プロセスにおける利害関係者の影響(%) 58

表20 主要な電池供給元における上位3社の主な購入基準 59

表21 リチウムセルおよび電池の輸入データ(HSコード:850650)、

主要国別、2020年~2023年(単位:千米ドル) 64

表22 リチウム電池およびバッテリー(HSコード:850650)の輸出データ、主要国別、2020年~2023年(単位:千米ドル) 65

表23 ブラックマス・リサイクル市場、バッテリーの種類別、2019年~2022年(単位:百万米ドル) 71

表24 ブラックマス・リサイクル市場:電池の種類別、2023年~2032年(百万米ドル) 71

表25 電池のリサイクルに関わるプロセスの比較 76

表26 ブラックマス・リサイクル市場:電池の供給源別、

2019年~2022年(百万米ドル) 79

表27 ブラックマス・リサイクル市場:電池の種類別、

2023年~2032年(百万米ドル) 80

表28 自動車用バッテリー:ブラックマス・リサイクル市場:地域別、

2019年~2022年(単位) 81

表29 自動車用バッテリー:ブラックマス・リサイクル市場、地域別、

2023年~2032年(単位) 81

表30 ブラックマス・リサイクル市場、地域別、2019年~2022年(百万米ドル) 85

表31 ブラックマスのリサイクル市場:地域別、2023年~2032年(百万米ドル) 85

表32 北米:ブラックマスのリサイクル市場:電池の種類別、2019年~2022年(百万米ドル) 87

表33 北米:バッテリーソース別ブラックマスリサイクル市場、2023年~2032年(百万米ドル) 87

表34 北米:国別ブラックマスリサイクル市場、

2019年~2022年(百万米ドル) 87

表35 北米:ブラックマスのリサイクル市場、国別、

2023年~2032年(百万米ドル) 88

表36 アメリカ:ブラックマスのリサイクル市場、電池別、

2019年~2022年(百万米ドル) 88

表37 アメリカ:ブラックマスのリサイクル市場、電池別、

2023年~2032年(百万米ドル) 89

表38 カナダ:ブラックマスのリサイクル市場、電池別、

2019年~2022年(百万米ドル) 89

表39 カナダ:ブラックマスのリサイクル市場、電池の種類別、

2023~2032年(百万米ドル) 90

表40 メキシコ:ブラックマスのリサイクル市場、電池の種類別、

2019~2022年(百万米ドル) 90

表41 メキシコ:電池の種類別ブラックマスのリサイクル市場、

2023年~2032年(百万米ドル) 91

表42 アジア太平洋地域:電池の種類別ブラックマスのリサイクル市場、

2019年~2022年(百万米ドル) 93

表43 アジア太平洋地域:ブラックマスのリサイクル市場、電池の種類別、

2023年~2032年(百万米ドル) 93

表44 アジア太平洋地域:ブラックマスのリサイクル市場、国別、

2019年~2022年(百万米ドル) 94

表45 アジア太平洋地域:ブラックマスのリサイクル市場、国別、

2023年~2032年(百万米ドル) 94

表46 中国:ブラックマスのリサイクル市場、電池の種類別、

2019年~2022年(百万米ドル) 95

表47 中国:電池の種類別ブラックマスのリサイクル市場、

2023年~2032年(百万米ドル) 95

表48 日本:電池の種類別ブラックマスのリサイクル市場、

2019年~2022年(百万米ドル) 96

表49 日本:ブラックマスのリサイクル市場、電池別、

2023年~2032年(百万米ドル) 96

表50 韓国:ブラックマスのリサイクル市場、電池別、

2019年~2022年(百万米ドル) 97

表51 韓国:ブラック・マスのリサイクル市場、電池の種類別、

2023年~2032年(百万米ドル) 97

表52 インド:ブラック・マスのリサイクル市場、電池の種類別、

2019年~2022年(百万米ドル) 98

表53 インド:ブラックマスのリサイクル市場、電池別、

2023年~2032年(百万米ドル) 98

表54 オーストラリア:ブラックマスのリサイクル市場、電池別、

2019年~2022年(百万米ドル) 99

表55 オーストラリア:ブラックマスのリサイクル市場、電池の種類別、

2023年~2032年(百万米ドル) 99

表56 タイ:ブラックマスのリサイクル市場、電池の種類別、

2019年~2022年(百万米ドル) 100

表57 タイ:ブラック・マスのリサイクル市場、電池の種類別、

2023年~2032年(百万米ドル) 100

表58 ニュージーランド:ブラック・マスのリサイクル市場、電池の種類別、

2019年~2022年(百万米ドル) 101

表59 ニュージーランド:電池の種類別ブラックマスのリサイクル市場、

2023年~2032年(百万米ドル) 101

表60 シンガポール:電池の種類別ブラックマスのリサイクル市場、

2019年~2022年(百万米ドル) 102

表61 シンガポール:ブラック・マスのリサイクル市場、電池別、

2023年~2032年(百万米ドル) 102

表62 アジア太平洋地域その他:ブラック・マスのリサイクル市場、電池別、2019年~2022年(百万米ドル) 103

表63 アジア太平洋地域その他:電池の種類別ブラックマスのリサイクル市場、2023年~2032年(百万米ドル) 103

表64 ヨーロッパ:電池の種類別ブラックマスのリサイクル市場、

2019年~2022年(百万米ドル) 105

表65 ヨーロッパ:ブラックマスのリサイクル市場、電池の種類別、

2023年~2032年(百万米ドル) 105

表66 ヨーロッパ:ブラックマスのリサイクル市場、国別、

2019年~2022年(百万米ドル) 105

表67 ヨーロッパ:ブラックマスのリサイクル市場、国別、

2023年~2032年(百万米ドル) 106

表68 フランス:ブラックマスのリサイクル市場、電池別、

2019年~2022年(百万米ドル) 106

表69 フランス:ブラック・マスのリサイクル市場、電池別、

2023年~2032年(百万米ドル) 107

表70 ドイツ:ブラック・マスのリサイクル市場、電池別、

2019年~2022年(百万米ドル) 107

表71 ドイツ:ブラック・マスのリサイクル市場、電池の種類別、

2023年~2032年(百万米ドル) 108

表72 オランダ:ブラック・マスのリサイクル市場、電池の種類別、

2019年~2022年(百万米ドル) 108

表73 オランダ:ブラック・マスのリサイクル市場、電池の種類別、

2023年~2032年(百万米ドル) 109

表74 英国:ブラック・マスのリサイクル市場、電池の種類別、

2019年~2022年(百万米ドル) 109

表75 英国:ブラック・マスのリサイクル市場、電池の種類別、

2023年~2032年(百万米ドル) 110

表76 ノルウェー:ブラック・マスのリサイクル市場、電池の種類別、

2019年~2022年(百万米ドル) 110

表77 ノルウェー:電池の種類別ブラック・マス・リサイクル市場、

2023年~2032年(百万米ドル) 111

表78 スウェーデン:電池の種類別ブラック・マス・リサイクル市場、

2019年~2022年(百万米ドル) 111

表79 スウェーデン:ブラック・マスのリサイクル市場、電池の種類別、

2023年~2032年(百万米ドル) 112

表80 イタリア:ブラック・マスのリサイクル市場、電池の種類別、

2019年~2022年(百万米ドル) 112

表81 イタリア:ブラックマスのリサイクル市場、電池別、

2023年~2032年(百万米ドル) 113

表82 スペイン:ブラックマスのリサイクル市場、電池別、

2019年~2022年(百万米ドル) 113

表83 スペイン:ブラックマスのリサイクル市場、電池別、

2023年~2032年(百万米ドル) 114

表84 ヨーロッパその他:ブラックマスのリサイクル市場、電池別、2019年~2022年(百万米ドル) 114

表85 ヨーロッパその他:電池の種類別ブラックマスのリサイクル市場、2023年~2032年(単位:百万米ドル) 115

表86 主要企業の戦略の概要、2020年~2024年 116

表 87 ブラック・マス・リサイクル市場:競争の度合い 119

表 88 企業地域別事業展開 125

表 89 企業電池資源別事業展開 126

表 90 企業リサイクルプロセス別事業展開 127

表 91 企業による回収金属のフットプリント 128

表 92 主な新興企業/中小企業の一覧 131

表 93 ブラック・マス・リサイクル市場:主な新興企業/中小企業の競争力ベンチマーク

132

表94 ブラックマスリサイクル市場:取引、2020年1月~2024年7月 134

表95 ブラックマスリサイクル市場:拡大、2020年1月~2024年7月 135

表96 BASF:企業概要 136

表 97 BASF:製品/ソリューション/サービス 137

表 98 BASF SE:取引 138

表 99 BASF SE:拡大 139

表 100 コンテンポラリー・アンペレックス・テクノロジー・カンパニー・リミテッド:企業概要 140

表101 コンテンポラリー・アンペレックス・テクノロジー株式会社:製品/ソリューション/サービス 141

表102 コンテンポラリー・アンペレックス・テクノロジー株式会社:取引 141

表103 サーバ・ソリューションズ:会社概要 143

表 104 CIRBA SOLUTIONS: 製品/ソリューション/サービス 143

表 105 CIRBA SOLUTIONS: 取引 144

表 106 GLENCORE: 会社概要 146

表 107 GLENCORE: 製品/ソリューション/サービス 147

表 108 グレンコア:取引 148

表 109 リサイクリコ・バッテリー・マテリアルズ社:会社概要 150

表 110 リサイクリコ・バッテリー・マテリアルズ社:

製品/ソリューション/サービス 150

表111 リサイクルコ・バッテリー・マテリアルズ社:取引 151

表112 ユミコア:企業概要 154

表113 ユミコア:製品/ソリューション/サービス 155

表114 ユミコア:取引 156

表115 Redwood Materials, Inc.:会社概要 158

表116 Redwood Materials, Inc.:製品/ソリューション/サービス 158

表117 Redwood Materials, Inc.:取引 159

表118 Redwood Materials, Inc.:事業拡大 160

表 119 レッドウッド・マテリアルズ社:その他 161

表 120 テノヴァ S.P.A.:企業概要 162

表 121 テノヴァ S.P.A.:製品/ソリューション/サービス 162

表 122 テノヴァ S.P.A.:取引 163

表 123 LI-CYCLE CORP.:会社概要 164

表 124 LI-CYCLE CORP.:製品/ソリューション/サービス 165

表 125 LI-CYCLE CORP.:取引 166

表 126 LI-CYCLE CORP.:事業拡大 169

表127 メッツォ:企業概要 170

表128 メッツォ:製品/ソリューション/サービス 171

表129 メッツォ:拡大 172

表130 リシオン・テクノロジーズ:企業概要 174

表131 リシオン・テクノロジーズ:製品/ソリューション/サービス 174

表132 リシオン・テクノロジーズ:取引 175

表133 リシオン・テクノロジーズ:拡大 175

表134 アッカサー・オイ:会社概要 176

表135 AKKUSER OY:製品/ソリューション/サービス 176

表136 DUESENFELD GMBH:会社概要 177

表137 DUESENFELD GMBH:製品/ソリューション/サービス 177

表138 AQUA METALS, INC.:会社概要 178

表139 AQUA METALS, INC.:製品/ソリューション/サービス 178

表140 AQUA METALS, INC.:取引 178

表141 AQUA METALS, INC.:事業拡大 179

表142 サンギール・ハイテック株式会社:企業概要 180

表143 サンギール・ハイテック株式会社:製品/ソリューション/サービス 180

表144 フォルタム:企業概要 181

表 145 FORTUM:製品/ソリューション/サービス 182

表 146 REDUX RECYCLING GMBH:会社概要 183

表 147 REDUX RECYCLING GMBH:製品/ソリューション/サービス 183

表148 タタ・ケミカルズ社:会社概要 185

表149 タタ・ケミカルズ社:製品/ソリューション/サービス 185

表150 アテロ・リサイクリング社:会社概要 186

表151 アテロ・リサイクリング社: 製品/ソリューション/サービス 186

表 152 EXIGO RECYCLING PRIVATE LIMITED: 会社概要 187

表 153 EXIGO RECYCLING PRIVATE LIMITED: 製品/ソリューション/サービス 187

表 154 ELECTRA BATTERY MATERIALS: 会社概要 188

表155 ELECTRA BATTERY MATERIALS:製品/ソリューション/サービス 188

表156 RUBAMIN:会社概要 189

表157 RUBAMIN:製品/ソリューション/サービス 189

表158 HYDROVOLT:会社概要 190

表 159 HYDROVOLT:製品/ソリューション/サービス 190

表 160 ECOGRAF:企業概要 191

表 161 ECOGRAF:製品/ソリューション/サービス 192

表 162 LOHUM:企業概要 193

表 163 ACE GREEN RECYCLING, INC.:会社概要 194

表 164 LICO:会社概要 194

表 165 AMERICAN BATTERY TECHNOLOGY COMPANY:会社概要 195

表 166 TARGRAY:会社概要 196

表 167 化学組成別 バッテリーリサイクル市場、2018~2020年(百万米ドル) 198

表 168 化学組成別 バッテリーリサイクル市場、2021~2030年(百万米ドル) 198

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/