BOPETフィルム市場における魅力的な機会

アジア太平洋

アジア太平洋市場の成長は、急速な都市化、可処分所得の増加、食品、飲料、電子商取引などの産業全体における利便性が高く、費用対効果に優れた包装ソリューションへの需要の高まりによって牽引されています。

利便性と持続可能性に対する消費者の需要の高まりがBOPETフィルム市場を後押ししており、電子商取引の拡大と食品・飲料産業の効率的な包装ソリューションへのニーズがさらに需要を加速させています。

革新的なリサイクルプロセスやバイオベース素材の開発を含む技術の進歩は、BOPETフィルム市場における持続可能性と効率性を向上させるための、市場関係者にとって有利な機会を生み出しています。

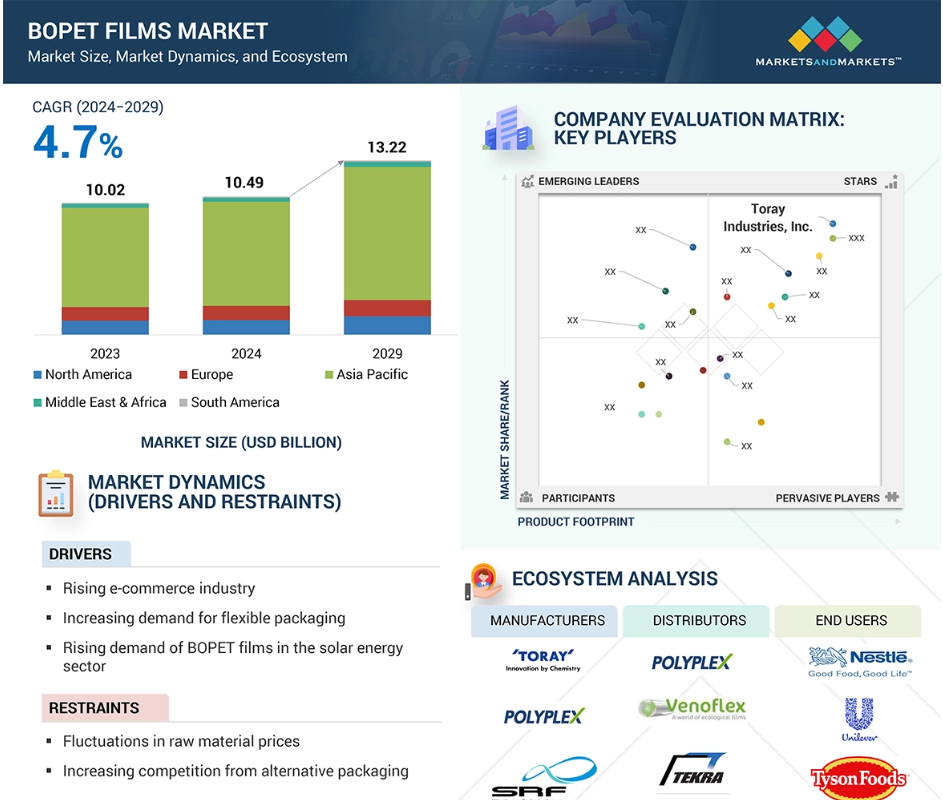

アジア太平洋地域のBOPETフィルム市場は、2029年までに101億米ドルに達すると予測されています。

厳しい規制、生分解性原料の高コスト、プラスチックのリサイクル可能性に関連する問題が、この市場の成長の課題となることが予想されます。

世界のBOPETフィルム市場のダイナミクス

推進要因:電子商取引産業の成長

電子商取引市場は急速に成長しており、包装に対する需要が高まっています。BOPETフィルムは高い引張強度と湿気、酸素、汚染物質に対するバリア保護機能を備えており、サプライチェーン全体で製品を保護します。耐久性があるため、包装が複数の処理段階を経て、さまざまな環境条件にさらされる電子商取引のサプライチェーンに最適です。 配送中の商品の損傷や返品を軽減し、電子商取引事業者と購入者の双方にメリットをもたらします。 BOPETフィルムは薄いため、包装全体の重量を抑え、輸送コストを削減し、二酸化炭素排出量も削減します。 適応性があるため、電子商取引企業の間で人気が高まっています。透明なBOPETフィルムは商品の視認性を高め、消費者との関わりを深めることができます。また、金属蒸着の種類は、デリケートな商品のバリア機能性を高めることができます。また、このフィルムは高品質の印刷やブランディングにも最適な媒体として機能します。これは、魅力的な包装で顧客を引き付ける必要があるeコマース企業にとって非常に重要なことです。BOPETフィルムはリサイクル可能であるため、持続可能な選択肢となります。Amazon、Alibaba、Flipkartの急速な成長により、BOPETフィルムの需要はさらに増加しています。電子商取引部門の成長により、BOPETフィルムの需要はさらに増加すると予想されています。

抑制要因:代替包装との競争の激化

BOPETフィルムは、二軸延伸ポリプロピレン(BOPP)、ポリ塩化ビニル(PVC)、生分解性フィルムなどの他の包装材料との競争が激化しています。コスト効率は、さまざまな用途において重要な要素です。BOPPフィルムは一般的に好まれますが、これは製造コストがより低く、耐湿性や耐酸素性といったバリア特性が同程度であるためです。例えば、フレキシブル包装では、スナック菓子や菓子類の包装にBOPPフィルムが一般的に使用されています。コスト重視のBOPPは、収益性を確保するために、メーカーによってBOPETよりも優先されています。PVCフィルムは、その高い透明性とシール特性により、一部の医薬品および食品包装分野で依然として使用されており、BOPETの市場浸透をさらに制限しています。さらに、BOPPフィルムは印刷適性とヒートシール機能に優れているため、ブランディングや高速処理が必要な産業では第一選択肢となっています。同時に、PVCフィルムは高い透明性、良好なシール特性、剛性により、医薬品や食品の包装用として依然として使用されており、これがBOPETのこれらの市場での使用を制限しています。さらに、環境に配慮した包装に対するニーズの高まりにより、より環境にやさしい選択肢として、生分解性および堆肥化可能なフィルムの使用が増加しています。

機会:BOPETフィルムの革新

BOPETフィルム市場は、PETチップ技術の向上に伴い、急速な発展を遂げています。これにより、BOPETフィルムの機械的、光学、バリア特性が強化され、より強度が高く、透明度が高く、効率的なものとなっています。より強度が高く、寸法安定性の高いPETチップの開発により、BOPETフィルムの強度、靭性、信頼性が大幅に向上し、産業分野における高性能用途での使用に適したものとなっています。薄く強度のあるBOPETフィルムは材料の使用量を増やし、コスト削減と環境にやさしいソリューションを実現しました。この軽量で高性能なフィルムへの傾向は環境への影響を最小限に抑え、包装、電子機器、断熱用途における新たな機会を生み出します。これらの革新技術の影響は、包装、ラベル、電子産業において最も顕著に現れています。フレキシブル包装では、改良されたBOPETフィルムにより、湿気やガスに対するバリア保護が改善され、食品、医薬品、パーソナルケア製品の保存期間が延びます。 また、印刷適性と透明性が向上したことで、高品質のグラフィック、ラベル、装飾用途にも最適です。 新しいBOPETフィルムの優れた電気絶縁性能により、コンデンサー、絶縁テープ、モーター絶縁への使用が促進され、電気および電子機器の安全性と効率性が向上します。

課題:リサイクルインフラの欠如

BOPETフィルムは本来リサイクル可能な素材ですが、ほとんどの地域にリサイクル工場がないため、持続可能性の可能性が制限されています。アルミニウムやガラスなど、確立されたリサイクルシステムを持つ素材と比較すると、BOPETフィルムはリサイクルシステムに効果的に組み込むことが難しい傾向にあります。多くの自治体や廃棄物処理施設では、軟包装材の処理に対応しておらず、埋め立て地や焼却施設に廃棄されているのが現状です。このインフラ不足は、廃棄物の収集や分別処理のインフラが未だ未成熟な新興国において特に顕著であり、BOPETフィルムの循環型経済の実現を妨げています。BOPETフィルムのリサイクルを妨げる主な要因は、接着剤、コーティング剤、および多層構造の汚染です。BOPETフィルムは、バリア特性や強度を高めるために、ポリエチレン(PE)やアルミ箔などの他の包装材料とラミネート加工される包装に広く使用されています。しかし、リサイクル時にこうした層を剥がすことは、既存の技術では技術的にも経済的にも不可能です。例えば、食品包装にはインク、接着剤、コーティング剤を使用した多層BOPET構造が使用されていますが、これらはリサイクルプロセスにおける不純物となります。この不純物はリサイクルBOPET樹脂の品質を低下させ、その用途を限定し、再生材料市場におけるその価値提案を減少させます。

BOPETフィルムの世界市場エコシステム分析

BOPETフィルム市場には、原材料サプライヤー、メーカー、流通業者、エンドユーザーが含まれ、それぞれが産業の成長において重要な役割を果たしています。原材料サプライヤーは、ポリエチレンテレフタレート(PET)樹脂や添加剤などの主要原料を提供しており、その価格変動は生産コストに影響を与えます。メーカーは、さまざまな等級のBOPETフィルムを製造し、多くのエンドユーザー部門の要件を満たしながら、規制への準拠を犠牲にすることなく対応しています。流通業者は、加工業者、包装会社、および直接購入者を満足させる適切なサプライチェーンにより、市場へのアクセスを可能にします。包装、電子機器、自動車などのさまざまな分野のエンドユーザーは、持続可能性、バリア耐性、耐久性などの要因に基づいて需要を牽引しています。

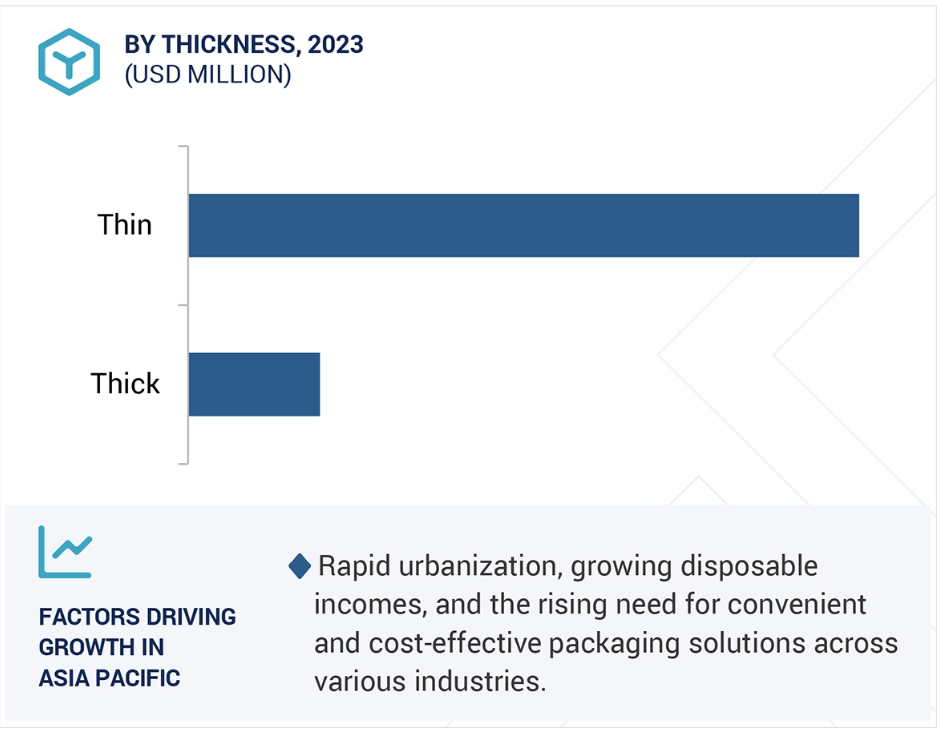

BOPETフィルム市場において、最も成長が速いと予測されているのは薄手の製品です。

薄手のBOPETフィルムは、その優れた性能、手頃な価格、および産業分野での広範な使用により、BOPETフィルム市場において最も成長が速いと予測されている厚みの製品です。これらのフィルムの厚みは通常50ミクロン以下であり、高い機械的強度、透明性、バリア耐性、および熱安定性により、非常に高い評価を得ています。薄いBOPETフィルムが業界をリードする大きな要因となっているのは、食品、飲料、医薬品、家庭用品などの包装に欠かせない層を形成する、フレキシブル包装における幅広い用途です。高い引張強度、湿気に対するバリア特性、印刷適性の向上を確保できることから、長期保存や包装内容物の保護に必要な包装材料として最適な位置づけにあります。また、BOPETフィルムの薄型化の品質と生産性の向上には、フィルム製造技術の継続的な進化が重要な役割を果たしています。技術、軽量包装、持続可能性の重要性が高まる中、BOPETフィルムの薄型化は、厚みのセグメントにおいて市場をリードし続け、開発と成長が続くでしょう。軽量でエコフレンドリーな包装のトレンドが高まる中、リサイクル可能で材料削減の特性を持つBOPETフィルムの薄型化への需要はさらに高まっています。

包装セグメントは、予測期間中の用途セグメントの中で最高のCAGRを記録する見込みです

BOPETフィルムは多くの産業で広く使用されており、包装は主要な用途セグメントです。BOPETフィルムの高い引張強度、ガスや湿気に対する優れたバリア特性、高い熱安定性、優れた透明性は、食品、飲料、医薬品の包装におけるその広範な採用を支えています。持続可能で柔軟な包装ソリューションに対する需要の高まりも、包装用途におけるBOPETフィルムの使用増加を後押ししています。このフィルムは、食品の保存性を維持し、食品を保護するために、パウチ、ラップ、ラミネートなどの食品用フレキシブル包装に広く使用されています。また、リサイクルが可能である点も、世界的な持続可能性の目標と一致しており、この点が評価され、従来型のプラスチックフィルムに代わる素材として好まれるようになっています。また、電子商取引や小売業の急速な拡大も、包装分野におけるBOPETフィルムの需要増加に貢献しています。オンライン購入の増加により、耐久性が高く、外的要因に耐える保護包装材のニーズが高まり、BOPETフィルムの使用が再び促進されています。さらに、医薬品およびパーソナルケア産業では、その優れたバリア特性と印刷適性により、ブリスター包装や小袋にBOPETフィルムが広く使用されています。

予測期間において、食品・飲料産業が最も急速に成長する最終用途産業分野となる見込み

BOPETフィルムは食品・飲料業界で圧倒的な存在感を示しており、その優れたバリア特性、機械的強度、熱安定性、EC 10/2011、REACH、アメリカFDAなどの規制への厳格な食品安全性コンプライアンスで知られています。これにより、食品との接触が安全であることが保証されると同時に、ガス、臭い、湿気の浸透を効果的に防ぐため、包装製品の保存期間が延びます。さらに、BOPETフィルムは軽くて丈夫であるため、従来の包装材料よりも環境にやさしい選択肢となります。透明度も高いため、店頭での商品の視認性が向上し、消費者の満足度も高まります。また、柔軟性にも優れているため、フレキシブルパウチ、蓋用フィルム、清涼飲料水の容器など、さまざまな用途に適しています。さらに、エコフレンドリーな包装に対する需要の高まりにより、リサイクル可能で単一素材のBOPET構造が、世界的な循環経済の目標に沿った形で使用されるようになってきています。消費者の嗜好が簡便食品へと向かい、企業が環境に配慮したソリューションを模索する中、BOPETフィルムは食品包装のイノベーションにおける戦略的材料であり続けるでしょう。さらに、コーティング剤技術と金属蒸着技術の向上により、BOPETフィルムのバリア機能が向上し、真空パックやMAP(Modified Atmosphere Packaging:ガス置換包装)などの高バリア製品への応用が可能になりました。

BOPETフィルム市場で最も成長が速い地域はアジア太平洋地域と推定されています

アジア太平洋市場はBOPETフィルムの主要な消費地域であり、その背景には都市化、可処分所得の増加、利便性の高い食品や飲料に対する需要の高まりがあります。慌ただしいライフスタイルが、利便性が高く、耐久性のある高バリアパッケージへの需要を後押ししているため、スタンドアップパウチやフラットパウチなど、BOPETをベースとしたフレキシブルパッケージソリューションの需要が大幅に増加しています。また、この地域は持続可能性と技術の分野でも先進的であり、環境にやさしいBOPETフィルム、バイオベースプラスチック、高リサイクル含有率の包装を製造するメーカーもあります。 エポキシシランフリーラミネート接着剤などの技術革新により安全性とリサイクル性が向上し、ナノコーティング多層バリアフィルムにより製品の保護と保存期間が改善されています。中国、インド、日本、韓国は、世界でも有数の製造国であり、大規模な生産施設、安価な労働力、高度な技術を活用して製品の性能を向上させています。 特に食品、飲料、医薬品向けの包装産業の成長により、フレキシブルでエコフレンドリーなソリューションへの需要が高まっています。一方、電子産業の成長により、高性能フィルムへの需要も支えられています。UFlex Limited、Jindal Poly Films Limited、SRF Limited、Toray Industries, Inc.、Polyplex、Jiangsu Shuangxing Color Plastic New Material Co., Ltd.などの大手企業は、生産能力の増強と製品ポートフォリオの多様化により、市場を牽引しています。

2024年から2029年のCAGRが最も高い市場

中国 地域で最も成長の速い市場

BOPETフィルム市場の最近の動向

- 2024年12月、UFlex Limitedは、川下統合と市場到達範囲の拡大を目的として、エジプトに2億米ドルを投資しました。フレキシブル包装に使用されるBOPETフィルムの主要原材料であるPETチップ施設に7,000万米ドルを割り当てています。

- 2024年11月、Polyplexはアラバマ州ディケーターの施設を拡張し、5万トンのBOPETフィルムラインと樹脂生産能力を8万6,000トンに増強し、アメリカにおけるPETフィルムのリードタイムを短縮しました。

- 2024年2月、三菱ポリエステルフィルム株式会社は、ドイツのヴィースバーデンにホスタファンフィルムの生産能力27,000トンのPETフィルム工場を新設しました。

- 2022年12月、東レ株式会社は、水性および無溶剤コーティング剤との優れた接着性と適用性を実現するエコフレンドリーなPETフィルムを開発しました。

主要企業

BOPETフィルム市場における主要企業には、以下が含まれます。

Toray Industries, Inc. (Japan)

UFlex Limited (India)

Polyplex (India)

SRF Limited (India)

Jindal Poly Films Limited (India)

Mylar Specialty Films (US)

Mitsubishi Polyester Film GmbH (Germany)

SKC (South Korea)

Jiangsu Shuangxing Color Plastic New Material Co., Ltd. (China)

Vacmet India Limited (India)

Cosmo First Limited (India)

ESTER INDUSTRIES LIMITED (India)

Gettel High-tech Materials Co. Ltd. (China)

FUTAMURA CHEMICAL CO., LTD. (Japan)

Chiripal Poly Films (India)

Polinas (Türkiye)

PT Trias Sentosa Tbk (Indonesia)

Oben Group (Peru)

Fatra, a.s. (Czech Republic)

Fuwei Films (Shandong) Co., Ltd. (China)

Garware Hi-Tech Films (India)

Retal Industries LTD. (Cyprus)

Transcendia (US)

Sumilon Polyester Ltd. (India)

Fam Ti (Fam Ti)

1 はじめに 22

1.1 調査目的 22

1.2 市場定義 22

1.3 調査範囲 23

1.3.1 対象市場および地域範囲 23

1.3.2 対象範囲と除外範囲 24

1.3.3 対象年 24

1.3.4 対象通貨 25

1.3.5 対象単位 25

1.4 制限事項 25

1.5 利害関係者 25

1.6 変更の概要 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次情報源からの主要データ 28

2.1.2 一次データ 28

2.1.2.1 一次情報源からの主要データ 29

2.1.2.2 主要な産業洞察 29

2.2 市場規模の推定 30

2.3 ベース数値の算出 32

2.3.1 需要サイドからのアプローチ 32

2.3.2 供給サイドからのアプローチ 32

2.4 市場予測のアプローチ 33

2.5 データの三角測量 34

2.6 要因分析 35

2.7 調査の前提条件 35

2.8 調査の限界およびリスク分析 36

2.9 リスク評価 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 41

4.1 BOPETフィルム市場における魅力的な機会 41

4.2 アジア太平洋地域:BOPETフィルム市場、厚み別および国別 42

4.2.1 BOPETフィルム市場、厚み別 42

4.2.2 BOPETフィルム市場、用途別 43

4.2.3 BOPETフィルム市場、最終用途産業別 43

4.3 BOPETフィルム市場、国別 44

5 市場概要 45

5.1 はじめに 45

5.2 市場力学 46

5.2.1 推進要因 46

5.2.1.1 成長する電子商取引産業 46

5.2.1.2 フレキシブル包装の需要増 47

5.2.1.3 太陽エネルギー分野におけるBOPETフィルムの需要増 48

5.2.1.4 持続可能性に対する懸念の高まり 48

5.2.2 抑制要因 49

5.2.2.1 原材料価格の変動 49

5.2.2.2 代替包装との競争の激化 49

5.2.3 機会 49

5.2.3.1 BOPETフィルムの革新 49

5.2.3.2 スマート包装ソリューションの台頭 50

5.2.3.3 新興国におけるBOPETフィルムの需要増加 50

5.2.3.4 電子産業におけるBOPETフィルムの需要増加 50

5.2.4 課題 51

5.2.4.1 サプライチェーンの混乱と貿易制限 51

5.2.4.2 リサイクルインフラの欠如 51

5.3 顧客のビジネスに影響を与えるトレンドと混乱 52

5.3.1 顧客のビジネスに影響を与えるトレンドと混乱 52

5.3.2 価格分析 54

5.3.2.1 厚さに基づく価格分析 54

5.3.2.2 地域別の価格分析 55

5.4 バリューチェーン分析 56

5.5 生態系分析 58

5.6 技術分析 59

5.6.1 主要技術 59

5.6.2 補完技術 60

5.6.3 隣接技術 61

5.7 GEN AI/AI の BOPET フィルム市場への影響 62

5.8 特許分析 63

5.8.1 はじめに 63

5.8.2 方法論 63

5.8.3 BOPETフィルム市場、特許分析(2015年~2024年) 63

5.9 貿易分析 67

5.9.1 輸出シナリオ(HSコード392062) 67

5.9.2 輸入シナリオ(HSコード392062) 68

5.10 2025年~2026年の主要な会議およびイベント 69

5.11 関税および規制の概要 70

5.11.1 HSコード392062準拠製品の関税シナリオ 70

5.11.2 規制当局、政府機関、その他の組織 72

5.11.3 主要規制 78

5.11.3.1 REACH規則(EU)10/2011および(EC)1935/2004 78

5.11.3.2 規則(EC)第 2023/2006 号 79

5.11.3.3 ISO 規格 79

5.12 ポーターのファイブフォース分析 79

5.12.1 新規参入者の脅威 80

5.12.2 代替品の脅威 80

5.12.3 サプライヤーの交渉力 81

5.12.4 バイヤーの交渉力 81

5.12.5 競争の激しさ 82

5.13 主要な利害関係者と購買基準 82

5.13.1 購買プロセスにおける主要な利害関係者 82

5.13.2 購買基準 83

5.14 ケーススタディ分析 84

5.14.1 フレキシブル包装における持続可能性への取り組み:EU目標達成におけるモノPETフィルムの役割 84

5.14.2 ALOX PETハイバリアフィルムによる鮮度と持続可能性の向上 85

5.14.3 BOPETフィルム製造におけるB級品生産に影響を与える要因の分析 85

5.15 マクロ経済分析 86

5.15.1 はじめに 86

5.15.2 GDPの傾向と予測 86

5.16 投資と資金調達のシナリオ 87

6 BOPETフィルム市場、厚さ別 88

6.1 はじめに 89

6.2 薄手 90

6.2.1 無臭、無色、無毒、優れた強靭性により市場を後押し 90

6.3 厚さ 90

6.3.1 電気絶縁特性が優れているため、電気、電子、産業用途での需要が促進される 90

7 BOPETフィルム市場、用途別 92

7.1 はじめに 93

7.2 包装 94

7.2.1 ガスや湿気に対する優れたバリア特性と透明性により市場を牽引 94

7.3 電気および電子 95

7.3.1 高電圧用途の市場を牽引する高い絶縁耐力、低い誘電率、優れた耐性 95

7.4 イメージング 95

7.4.1 優れた光学透明度、機械的安定性、耐久性が市場を牽引 95

7.5 その他の産業 96

8 BOPETフィルム市場、最終用途産業別 97

8.1 はじめに 98

8.2 食品および飲料 99

8.2.1 世界的な人口動態の変化が市場を牽引 99

8.3 パーソナルケアおよび化粧品 100

8.3.1 卓越した強度、耐穿刺性、バリア保護が市場を後押し 100

8.4 医薬品および医療 100

8.4.1 水分、酸素、光に対する優れたバリア特性が市場を牽引 100

8.5 電気および電子 101

8.5.1 太陽エネルギーインフラの増加が市場を牽引 101

8.6 その他の最終用途産業 101

9 BOPETフィルム市場、地域別 102

9.1 はじめに 103

9.2 北米 105

9.2.1 アメリカ 108

9.2.1.1 医薬品セクターの優勢が市場成長を促進 108

9.2.2 カナダ 110

9.2.2.1 食品・飲料セクターからの需要急増が市場を牽引 110

9.2.3 メキシコ 112

9.2.3.1 食品および医療産業における高度な包装に対する需要の高まりが市場を牽引 112

9.3 ヨーロッパ 113

9.3.1 ドイツ 116

9.3.1.1 食品および医療産業における高性能包装に対する需要の高まりが成長を牽引 116

9.3.2 イギリス 117

9.3.2.1 経済成長とイノベーションが成長を促進 117

9.3.3 フランス 119

9.3.3.1 イノベーションとエコフレンドリーな包装ソリューションの進歩が市場を牽引 119

9.3.4 ロシア 121

9.3.4.1 エコフレンドリーなソリューションに対する消費者需要の高まりが市場成長を促進 121

9.3.5 イタリア 122

9.3.5.1 活況を呈する医療産業が市場を牽引 122

9.3.6 スペイン 124

9.3.6.1 高機能かつ持続可能な包装ソリューションに対する需要の高まりが市場を牽引 124

9.3.7 ヨーロッパのその他地域 126

9.4 中東およびアフリカ 127

9.4.1 GCC諸国 129

9.4.1.1 サウジアラビア 131

9.4.1.1.1 食品・飲料産業の力強い成長が市場を後押し 131

9.4.1.2 アラブ首長国連邦 133

9.4.1.2.1 FMCG、食品飲料、化粧品、医薬品セクター全体にわたる拡大が市場を牽引 133

9.4.1.3 GCC諸国以外 135

9.4.2 トルコ 136

9.4.2.1 持続可能性と拡大する消費者市場が成長を促進 136

9.4.3 南アフリカ 138

9.4.3.1 食品および医療産業の活況が需要を牽引 138

9.4.4 中東およびアフリカのその他地域 139

9.5 南米アメリカ 141

9.5.1 ブラジル 143

9.5.1.1 産業および輸出部門の拡大が需要を牽引 143

9.5.2 アルゼンチン 145

9.5.2.1 食品飲料および牛肉輸出部門の拡大が市場を牽引 145

9.5.3 南米その他 147

9.6 アジア太平洋地域 148

9.6.1 中国 151

9.6.1.1 急速に拡大する高齢者人口が市場を牽引 151

9.6.2 インド 153

9.6.2.1 成長するeコマース産業が市場を牽引 153

9.6.3 日本 154

9.6.3.1 製薬産業が市場を後押し 154

9.6.4 韓国 155

9.6.4.1 製薬産業と臨床研究産業の拡大が成長を促進 155

9.6.5 インドネシア 157

9.6.5.1 包装食品の人気上昇が市場を後押し 157

9.6.6 アジア太平洋地域その他 158

10 競合状況 160

10.1 概要 160

10.2 主要企業の戦略 160

10.3 市場シェア分析 162

10.4 企業評価および財務指標 165

10.5 製品/ブランド比較分析 167

10.6 企業評価マトリクス:主要企業 168

10.6.1 スター企業 168

10.6.2 新興のリーダー企業 168

10.6.3 普及している企業 168

10.6.4 参加者 168

10.6.5 企業フットプリント:主要企業 170

10.6.5.1 企業フットプリント 170

10.6.5.2 地域フットプリント 171

10.6.5.3 厚みフットプリント 171

10.6.5.4 アプリケーションのフットプリント 172

10.6.5.5 最終用途産業のフットプリント 172

10.7 企業評価マトリクス:新興企業/中小企業、2024年 173

10.7.1 進歩的な企業 173

10.7.2 対応力のある企業 173

10.7.3 ダイナミックな企業 173

10.7.4 スタート地点 173

10.7.5 ベンチマーキングによる競争力:スタートアップ企業/中小企業、2024年 175

10.7.5.1 主要な新興企業/中小企業の詳細リスト 175

10.7.5.2 主要な新興企業/中小企業の競合ベンチマーキング 176

10.8 競合シナリオ 178

10.8.1 製品発売 178

10.8.2 取引 179

10.8.3 拡張 180

11 企業プロフィール 182

11.1 主要企業 182

11.1.1 東レ株式会社 182

11.1.1.1 事業概要 182

11.1.1.2 製品/ソリューション/サービス 183

11.1.1.3 最近の動向 185

11.1.1.3.1 製品発売 185

11.1.1.3.2 拡張 185

11.1.1.4 MnMの見解 186

11.1.1.4.1 勝利への権利 186

11.1.1.4.2 戦略的選択肢 186

11.1.1.4.3 弱みと競合他社からの脅威 186

11.1.2 UFLEX LIMITED 187

11.1.2.1 事業概要 187

11.1.2.2 製品/ソリューション/サービス 188

11.1.2.3 最近の動向 190

11.1.2.3.1 製品発売 190

11.1.2.3.2 取引 191

11.1.2.3.3 拡大 191

11.1.2.4 MnMの見解 192

11.1.2.4.1 勝つ権利 192

11.1.2.4.2 戦略的選択肢 192

11.1.2.4.3 弱みと競合他社からの脅威 192

11.1.3 ポリプレックス 193

11.1.3.1 事業概要 193

11.1.3.2 製品/ソリューション/サービス 194

11.1.3.3 最近の動向 196

11.1.3.3.1 拡大 196

11.1.3.4 MnMの見解 196

11.1.3.4.1 勝利への権利 196

11.1.3.4.2 戦略的選択肢 197

11.1.3.4.3 弱みと競合他社からの脅威 197

11.1.4 SRF LIMITED 198

11.1.4.1 事業概要 198

11.1.4.2 製品/ソリューション/サービス 199

11.1.4.3 最近の動向 200

11.1.4.3.1 取引 200

11.1.4.4 MnMの見解 201

11.1.4.4.1 勝利への権利 201

11.1.4.4.2 戦略的選択肢 201

11.1.4.4.3 弱みと競合上の脅威 201

11.1.5 ジンダル・ポリ・フィルムズ・リミテッド 202

11.1.5.1 事業概要 202

11.1.5.2 製品/ソリューション/サービス 203

11.1.5.3 最近の動向 205

11.1.5.3.1 取引 205

11.1.5.4 MnMの見解 205

11.1.5.4.1 勝つ権利 205

11.1.5.4.2 戦略的選択肢 205

11.1.5.4.3 弱みと競合他社からの脅威 205

11.1.6 マイラー・スペシャルティ・フィルムズ 206

11.1.6.1 事業概要 206

11.1.6.2 製品/ソリューション/サービス 206

11.1.6.3 MnM 視点 208

11.1.7 三菱ポリエステルフィルム・ゲーエムベーハー 209

11.1.7.1 事業概要 209

11.1.7.2 製品/ソリューション/サービス 209

11.1.7.3 最近の動向 211

11.1.7.3.1 拡張 211

11.1.7.4 MnMビュー 212

11.1.8 SKC 213

11.1.8.1 事業概要 213

11.1.8.2 製品/ソリューション/サービス 214

11.1.8.3 MnM ビュー 215

11.1.9 江蘇双星塑料新材料株式会社 216

11.1.9.1 事業概要 216

11.1.9.2 製品/ソリューション/サービス 216

11.1.9.3 最近の動向 217

11.1.9.3.1 拡張 217

11.1.9.4 MnMビュー 218

11.1.10 VACMET INDIA LIMITED 219

11.1.10.1 事業概要 219

11.1.10.2 製品/ソリューション/サービス 219

11.1.10.3 MnMビュー 220

11.2 その他の企業 221

11.2.1 COSMO FIRST LIMITED 221

11.2.2 ESTER INDUSTRIES LIMITED 222

11.2.3 GETTEL HIGH-TECH MATERIALS CO. LTD. 223

11.2.4 二村化学工業株式会社 224

11.2.5 チリパル・ポリフィルム 225

11.2.6 ポリナス 226

11.2.7 PT トリアス・センタ TBK 227

11.2.8 オーベン・グループ 228

11.2.9 FATRA, A.S. 229

11.2.10 フーウェイ・フィルムズ(山東)株式会社 230

11.2.11 ガーウェア・ハイテック・フィルムズ 231

11.2.12 レタル・インダストリーズ・リミテッド 232

11.2.13 トランセディア 233

11.2.14 SUMILON POLYESTER LTD. 234

11.2.15 FAM TI 235

12 隣接市場および関連市場 236

12.1 はじめに 236

12.2 制限事項 236

12.2.1 包装用フィルム市場 236

12.2.1.1 市場定義 236

12.2.1.2 包装用フィルム市場、フィルム別 236

12.2.1.3 包装用フィルム市場、種類別 239

12.2.1.4 包装用フィルム市場、用途別 240

12.2.1.5 包装用フィルム市場、地域別 242

13 付録 245

13.1 ディスカッションガイド 245

13.2 KnowledgeStore:MarketsandMarketsの購読ポータル 247

13.3 カスタマイズオプション 249

13.4 関連レポート 249

13.5 著者詳細 250

表1 電子製造の付加価値額でランク付けされた経済規模トップ10(入手可能なデータに基づく) 2021年推定(10億米ドル) 51

表2 主要企業の平均販売価格(厚さ別)(米ドル/キログラム) 54

表3 主要企業の地域別平均販売価格、

2022年~2028年(米ドル/キログラム) 55

表4 BOPETフィルム市場:生態系 58

表5 BOPETフィルム市場:特許一覧 65

表6 BOPETフィルム市場:2025年~2026年の会議およびイベントの詳細リスト 69

表7 HSコード392062準拠製品の関税シナリオ、

国別、2023年 70

表 8 北米:規制当局、政府機関、産業団体、その他の団体のリスト 73

表 9 ヨーロッパ:規制当局、政府機関、産業団体、その他の団体のリスト 75

表 10 アジア太平洋地域:規制当局、政府機関、産業団体、その他の団体の一覧 76

表 11 中東およびアフリカ:規制当局、政府機関、産業団体、その他の団体の一覧

77

表12 南米アメリカ:規制当局、政府機関、産業団体、その他の組織の一覧 78

表13 ポーターのファイブフォース分析 80

表14 BOPETフィルムの購入プロセスにおけるステークホルダーの影響 83

表15:3つの最終用途産業におけるBOPETフィルムの主な購入基準 83

表16:2021年~2028年の世界GDP成長予測(単位:10億米ドル) 86

表17:BOPETフィルム市場、厚さ別、2022年~2029年(単位:100万米ドル) 89

表18 BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 89

表19 BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 93

表20 BOPETフィルム市場、用途別、2022年~2029年(キロトン) 94

表21 BOPETフィルム市場、最終用途産業別、2022年~2029年(百万米ドル) 99

表22 BOPETフィルム市場、最終用途産業別、2022年~2029年(キロトン) 99

表23 BOPETフィルム市場、地域別、2022年~2029年(百万米ドル) 104

表24 BOPETフィルム市場、地域別、2022年~2029年(キロトン) 104

表25 北米:BOPETフィルム市場、国別、

2022年~2029年(百万米ドル) 106

表26 北米:BOPETフィルム市場、国別、2022年~2029年(キロトン) 107

表27 北米:BOPETフィルム市場、厚さ別、

2022年~2029年(百万米ドル) 107

表28 北米:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 107

表29 北米:BOPETフィルム市場、用途別、

2022年~2029年(百万米ドル) 107

表30 北米:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 108

表31 アメリカ:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 109

表32 アメリカ:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 109

表33 アメリカ:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 109

表34 アメリカ:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 109

表35 カナダ:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 111

表36 カナダ:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 111

表37 カナダ:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 111

表38 カナダ:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 111

表39 メキシコ:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 112

表40:メキシコ:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 112

表41:メキシコ:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 113

表42 メキシコ:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 113

表43 ヨーロッパ:BOPETフィルム市場、国別、2022年~2029年(百万米ドル) 114

表44 ヨーロッパ:BOPETフィルム市場、国別、2022年~2029年(キロトン) 114

表45 ヨーロッパ:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 115

表46 ヨーロッパ:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 115

表47 ヨーロッパ:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 115

表48 ヨーロッパ:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 115

表49 ドイツ:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 116

表50 ドイツ:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 117

表51 ドイツ:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 117

表52 ドイツ:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 117

表53 英国:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 118

表54 英国:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 118

表55 英国:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 118

表56 英国:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 119

表57 フランス:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 120

表58 フランス:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 120

表59 フランス:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 120

表60 フランス:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 120

表61 ロシア:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 121

表62 ロシア:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 121

表63 ロシア:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 122

表64 ロシア:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 122

表65 イタリア:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 123

表66 イタリア:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 123

表67 イタリア:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 123

表68 イタリア:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 124

表69 スペイン:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 125

表70 スペイン:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 125

表71 スペイン:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 125

表72 スペイン:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 125

表73 ヨーロッパその他:BOPETフィルム市場、厚さ別、

2022年~2029年(百万米ドル) 126

表74 ヨーロッパその他:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 126

表75 ヨーロッパその他:BOPETフィルム市場、用途別、

2022年~2029年(百万米ドル) 126

表76 ヨーロッパその他:BOPETフィルム市場、用途別、

2022年~2029年(キロトン) 127

表77 中東およびアフリカ:BOPETフィルム市場、国別、

2022年~2029年(百万米ドル) 128

表78 中東およびアフリカ:BOPETフィルム市場、国別、

2022年~2029年(キロトン) 128

表79 中東およびアフリカ:BOPETフィルム市場、厚さ別、

2022年~2029年(百万米ドル) 128

表80 中東およびアフリカ:BOPETフィルム市場、厚さ別、

2022年~2029年(キロトン) 129

表81 中東およびアフリカ:BOPETフィルム市場、用途別、

2022年~2029年(百万米ドル) 129

表82 中東およびアフリカ:BOPETフィルム市場、用途別、

2022年~2029年(キロトン) 129

表83 GCC諸国:BOPETフィルム市場、厚さ別、

2022年~2029年(百万米ドル) 130

表84 GCC諸国:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 130

表85 GCC諸国:BOPETフィルム市場、用途別、

2022年~2029年(百万米ドル) 130

表86 GCC諸国:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 131

表87 サウジアラビア:BOPETフィルム市場、厚さ別、

2022年~2029年(百万米ドル) 132

表88 サウジアラビア:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 132

表89 サウジアラビア:BOPETフィルム市場、用途別、

2022年~2029年(百万米ドル) 132

表 90 サウジアラビア:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 133

表 91 アラブ首長国連邦:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 134

表92 UAE:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 134

表93 UAE:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 134

表94 UAE:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 134

表95 GCC諸国その他:BOPETフィルム市場、厚さ別、

2022年~2029年(百万米ドル) 135

表96 GCC諸国その他:BOPETフィルム市場、厚さ別、

2022年~2029年(キロトン) 135

表97 GCC諸国その他:BOPETフィルム市場、用途別、

2022年~2029年(百万米ドル) 136

表98 GCC諸国その他:BOPETフィルム市場、用途別、

2022年~2029年(キロトン) 136

表99 トルコ:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 137

表 100 トルコ:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 137

表 101 トルコ:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 137

表 102 トルコ:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 137

表 103 南アフリカ:BOPETフィルム市場、厚さ別、

2022年~2029年(百万米ドル) 138

表104 南アフリカ:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 139

表105 南アフリカ:BOPETフィルム市場、用途別、

2022年~2029年(百万米ドル) 139

表106 南アフリカ:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 139

表107 中東・アフリカその他地域:BOPETフィルム市場、厚さ別、

2022年~2029年(百万米ドル) 140

表108 中東およびアフリカのその他地域:BOPETフィルム市場、厚さ別、

2022年~2029年(キロトン) 140

表109 中東およびアフリカのその他地域:BOPETフィルム市場、用途別、

2022年~2029年(百万米ドル) 140

表110 中東およびアフリカのその他地域:BOPETフィルム市場、用途別、

2022年~2029年(キロトン) 141

表111 南米:BOPETフィルム市場、国別、

2022年~2029年(百万米ドル) 142

表112 南米:BOPETフィルム市場、国別、2022年~2029年(キロトン) 142

表113 南米:BOPETフィルム市場、厚さ別、

2022年~2029年(百万米ドル) 142

表114 南米:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 142

表115 南米:BOPETフィルム市場、用途別、

2022年~2029年(百万米ドル) 143

表116 南米:BOPETフィルム市場、用途別、2022年~2029年(キロトン) 143

表117 ブラジル:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 144

表118 ブラジル:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 144

表119 ブラジル:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 144

表120 ブラジル:BOPETフィルム市場、用途別、2022年~2029年(キログラム) 145

表 121 アルゼンチン:BOPETフィルム市場、厚み別、2022年~2029年(百万米ドル) 146

表 122 アルゼンチン:BOPETフィルム市場、厚み別、2022年~2029年(キログラム) 146

表123 アルゼンチン:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 146

表124 アルゼンチン:BOPETフィルム市場、用途別、2022年~2029年(キログラム) 146

表125 南米その他地域:BOPETフィルム市場、厚さ別、

2022年~2029年(百万米ドル) 147

表126 南米その他地域:BOPETフィルム市場、厚さ別、

2022年~2029年(キロトン) 147

表127 南米その他:BOPETフィルム市場、用途別、

2022年~2029年(百万米ドル) 148

表128 南米その他:BOPETフィルム市場、用途別、

2022年~2029年(キログラム) 148

表129 アジア太平洋地域:BOPETフィルム市場、国別、2022年~2029年(百万米ドル) 150

表130 アジア太平洋地域:BOPETフィルム市場、国別、2022年~2029年(キログラム) 150

表131 アジア太平洋地域:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 150

表132 アジア太平洋地域:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 150

表133 アジア太平洋地域:BOPETフィルム市場、用途別、

2022年~2029年(百万米ドル) 151

表134 アジア太平洋地域:BOPETフィルム市場、用途別、2022年~2029年(キログラム) 151

表 135 中国:BOPET フィルム市場、厚さ別、2022~2029年(百万米ドル) 152

表 136 中国:BOPET フィルム市場、厚さ別、2022~2029年(キログラム) 152

表137 中国:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 152

表138 中国:BOPETフィルム市場、用途別、2022年~2029年(キログラム) 152

表 139 インド:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 153

表 140 インド:BOPETフィルム市場、厚さ別、2022年~2029年(キログラム) 153

表 141 インド:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 154

表 142 インド:BOPETフィルム市場、用途別、2022年~2029年(キログラム) 154

表143 日本:BOPETフィルム市場、厚み別、2022年~2029年(百万米ドル) 154

表144 日本:BOPETフィルム市場、厚み別、2022年~2029年(キロトン) 155

表145 日本:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 155

表146 日本:BOPETフィルム市場、用途別、2022年~2029年(キログラム) 155

表147 韓国:BOPETフィルム市場、厚さ別、

2022年~2029年(百万米ドル) 156

表148 韓国:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 156

表149 韓国:BOPETフィルム市場、用途別、

2022年~2029年(百万米ドル) 156

表150 韓国:BOPETフィルム市場、用途別、2022年~2029年(キログラム) 156

表 151 インドネシア:BOPETフィルム市場、厚さ別、2022年~2029年(百万米ドル) 157

表 152 インドネシア:BOPETフィルム市場、厚さ別、2022年~2029年(キロトン) 157

表153 インドネシア:BOPETフィルム市場、用途別、2022年~2029年(百万米ドル) 157

表154 インドネシア:BOPETフィルム市場、用途別、2022年~2029年(キログラム) 158

表155 アジア太平洋地域その他:BOPETフィルム市場、厚さ別、

2022年~2029年(百万米ドル) 158

表156 アジア太平洋地域その他:BOPETフィルム市場、厚さ別、

2022年~2029年(キロトン) 158

表157 アジア太平洋地域その他:BOPETフィルム市場、用途別、

2022年~2029年(百万米ドル) 159

表158 アジア太平洋地域その他:BOPETフィルム市場、用途別、

2022年~2029年(キロトン) 159

表 159 2020年1月~2025年2月にBOPETフィルム市場の主要企業が展開した戦略の概要 160

表 160 BOPETフィルム市場:競争の度合い 163

表161 BOPETフィルム市場:地域別市場規模 171

表162 BOPETフィルム市場:厚み別市場規模 171

表163 BOPETフィルム市場:用途別市場規模 172

表164 BOPETフィルム市場:最終用途産業別市場規模 172

表165 BOPETフィルム市場:主要新興企業/中小企業の一覧 175

表166 BOPETフィルム市場:主要新興企業/中小企業の競合ベンチマーク

2024 176

表167 BOPETフィルム市場:主要新興企業/中小企業の競争力ベンチマーク 177

表168 BOPETフィルム市場:製品発売、2020年1月~2025年2月 178

表169 BOPETフィルム市場:取引、2020年1月~2025年2月 179

表170 BOPETフィルム市場:拡張、2020年1月~2025年2月 180

表171 東レ株式会社:企業概要 182

表172 東レ株式会社:製品/ソリューション/サービス 183

表173 東レ株式会社:製品発売(2020年1月~2025年2月) 185

表174 東レ株式会社:2020年1月~2025年2月の拡張 185

表175 UFLEX LIMITED:会社概要 187

表176 UFLEX LIMITED:製品/ソリューション/サービス 188

表177 UFLEX LIMITED:2020年1月~2025年2月の新製品発売 190

表178 UFLEX LIMITED:2020年1月~2025年2月の取引 191

表179 UFLEX LIMITED:拡張、2020年1月~2025年2月 191

表180 POLYPLEX:企業概要 193

表181 POLYPLEX:製品/ソリューション/サービス 194

表182 ポリプレックス:2020年1月~2025年2月の拡張 196

表183 SRF LIMITED:会社概要 198

表184 SRF LIMITED:製品/ソリューション/サービス 199

表185 SRF LIMITED:2020年1月~2025年2月の取引 200

表186 JINDAL POLY FILMS LIMITED:会社概要 202

表187 JINDAL POLY FILMS LIMITED:製品/ソリューション/サービス 203

表188 JINDAL POLY FILMS LIMITED:2020年1月~2025年2月の取引 205

表189 MYLAR SPECIALTY FILMS:会社概要 206

表190 MYLAR SPECIALTY FILMS:製品/ソリューション/サービス 206

表191 三菱ポリエステルフィルム株式会社:会社概要 209

表192 三菱ポリエステルフィルム株式会社:製品/ソリューション/サービス 209

表193 三菱ポリエステルフィルム株式会社:拡張、

2020年1月~2025年2月 211

表194 SKC:会社概要 213

表195 SKC:製品/ソリューション/サービス 214

表196 江蘇双星塑料新材料株式会社:

会社概要 216

表197 江蘇双星塑料新材料有限公司:製品/ソリューション/サービス 216

表198 江蘇双星塑料新材料有限公司:

拡張、2020年1月~2025年2月 217

表 199 VACMET INDIA LIMITED:会社概要 219

表 200 VACMET INDIA LIMITED:製品/ソリューション/サービス 219

表 201 COSMO FIRST LIMITED:会社概要 221

表202 ESTER INDUSTRIES LIMITED:会社概要 222

表203 GETTEL HIGH-TECH MATERIALS CO. LTD.:会社概要 223

表204 二村化学工業株式会社:会社概要 224

表205 CHIRIPAL POLY FILMS:会社概要 225

表206 POLINAS:会社概要 226

表207 PT TRIAS SENTOSA TBK:会社概要 227

表208 OBEN GROUP:会社概要 228

表209 FATRA, A.S.:会社概要 229

表210 フーウェイ・フィルムズ(山東)株式会社:会社概要 230

表211 ガルウェア・ハイテック・フィルムズ:会社概要 231

表212 レタル・インダストリーズ株式会社:会社概要 232

表213 トランセンド:会社概要 233

表214 SUMILON POLYESTER LTD:会社概要 234

表215 FAM TI:会社概要 235

表216 包装用フィルム市場、フィルム別、2023年~2027年(百万米ドル) 237

表217 包装用フィルム市場、包装用フィルム別、2028年~2033年(百万米ドル) 237

表218 包装用フィルム市場、フィルム別、2023年~2027年(キロトン) 238

表219 包装用フィルム市場、包装用フィルム別、2028~2033年(キロトン) 238

表220 包装用フィルム市場、種類別、2023~2027年(百万米ドル) 239

表 221 包装用フィルム市場、包装の種類別、2028~2033年(百万米ドル) 239

表 222 包装用フィルム市場、種類別、2023~2027年(キロトン) 240

表 223 包装用フィルム市場:包装の種類別、2028~2033年(キロトン) 240

表 224 包装用フィルム市場:用途別、2023~2027年(10億米ドル) 241

表225 包装用フィルム市場、用途別、2028~2033年(百万米ドル) 241

表226 包装用フィルム市場、用途別、2023~2027年(キロトン) 241

表227 包装用フィルム市場、用途別、2028~2033年(キロトン) 242

表228 包装用フィルム市場、地域別、2023~2027年(百万米ドル) 243

表229 包装用フィルム市場、地域別、2028年~2033年(百万米ドル) 243

表230 包装用フィルム市場、地域別、2023年~2027年(キロトン) 243

表 231 包装用フィルム市場、地域別、2028年~2033年(キロトン) 244

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/