セラミック繊維市場における魅力的な機会

アジア太平洋地域:

市場成長は、輸送および建設産業の成長に起因しています。

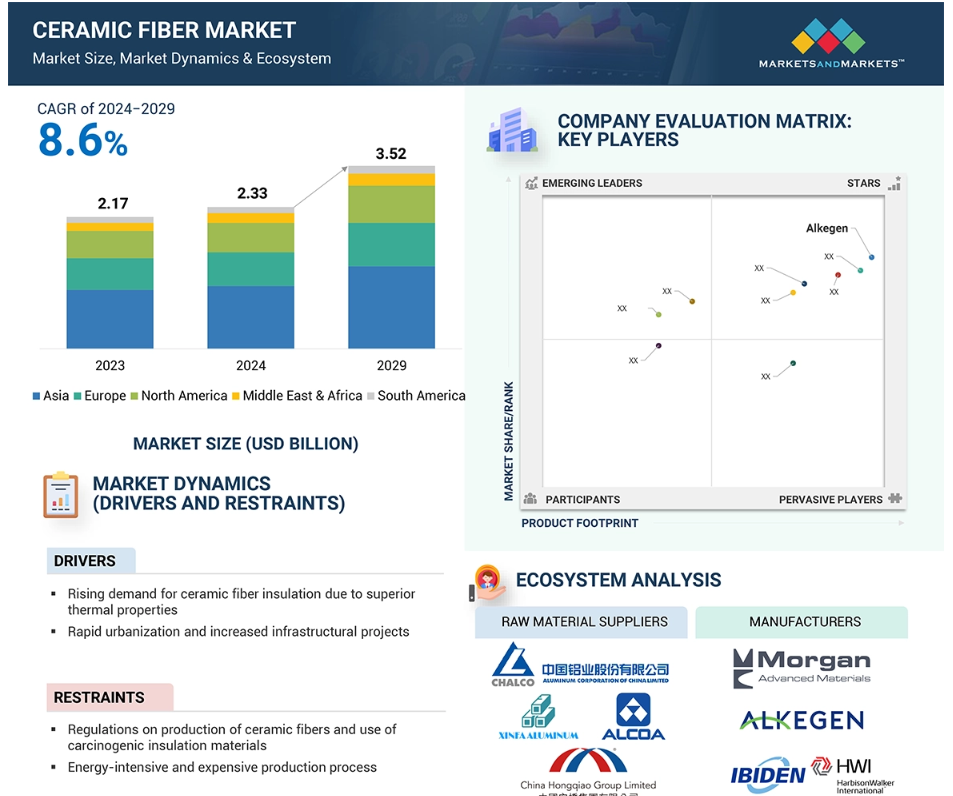

セラミック繊維断熱材に対する需要の高まりが、世界的にセラミック繊維市場を牽引しています。

アジア太平洋地域は、セラミック繊維市場において最も急速に成長している市場です。

今後5年間は、合併・買収が市場関係者に有利な機会をもたらすでしょう。

アジア太平洋地域における市場成長は、同地域における産業拡大の増加に起因しています。

世界のセラミック繊維市場のダイナミクス

成長要因:セラミックファイバー断熱材に対する需要の高まり

セラミックファイバー断熱材の使用量の増加は、多くの産業におけるセラミックファイバー市場の成長に重要な役割を果たしています。需要が高まっている産業には、鉄鋼産業、セメント製造業、石油化学産業などがあります。これらの産業では、高温で持続的な耐熱性断熱材が求められています。セラミックファイバー断熱材は省エネルギーに役立ち、放射熱に関するほとんどの規制を満たしているため、環境面も主な懸念事項であり、需要を生み出しています。セラミックファイバー素材の分野における新たな開発と、建築や高温用途での使用の増加は、市場の成長に貢献しています。特に新興市場における経済およびインフラ開発は、より優れた断熱システムの開発の必要性を高めており、それがセラミックファイバー市場の成長を促進しています。

阻害要因:セラミックファイバーの製造に使用される有害な原材料に対する規制の強化

地域社会における環境や健康問題の解決を目的として策定された規制により、製造業者には自社の工程や使用する材料に対する責任が徐々に強く求められるようになってきています。製造工程で使用される特定の原材料については、アスベストやその他の有毒物質など、健康に有害な影響を与えるとして禁止または制限されているものもあり、十分な注意が必要です。そのため、より環境にやさしい材料を発見するための技術革新が求められています。これらの規制を順守するためには、技術や素材などの新製品を調達する必要が生じ、生産支出が増大する一方で、技術革新の拡大も求められるため、市場の成長が抑制される可能性があります。

機会:代替エネルギー産業からの需要の高まり

セラミックファイバーの使用へのシフトにより、他のエネルギー分野からの需要も増加しており、これが市場の成長を後押ししています。例えば、風力、太陽光、バイオエネルギーなどのエネルギー形態が世界中で普及するにつれ、これらの産業では過酷な環境に耐え、効率を向上させる材料が必要とされています。セラミックファイバーは、優れた熱安定性と高温強度を備えており、タービンブレード、熱交換器、太陽熱利用の断熱材などの部品や部材への応用に最適です。 このような用途で求められる性能や強度を満たすため、改良された耐久性の高いセラミックファイバー製品の応用が急速に進んでいます。 この傾向は、新エネルギー分野におけるセラミックファイバーの応用を可能にするだけでなく、高付加価値の断熱材の革新と投資を促進しています。

課題:輸入関税に関する政策の変化

輸入関税に関する政策は、コスト構造や世界中の貿易規制に影響を与えるため、セラミックファイバー市場にとって依然として大きな脅威となっています。短期的な変動には、変動関税が含まれ、原材料や完成品のコスト変動につながり、メーカーの収益性に影響を与え、その結果、製品の価格に変化が生じます。セラミックファイバーまたはその部品の輸入関税が高くなると、企業は現地の供給源を見つけなければならなくなるため、供給元が変更される可能性があります。これは、サプライチェーンの中断や最終製品の価格高騰、ひいては需要の減少などのリスクを伴います。

グローバルセラミックファイバー市場 生態系分析

この市場における有力企業には、セラミックファイバーの製造で定評があり、財務的に安定したメーカーが挙げられます。これらの企業は、この業界で長い実績を持ち、幅広い製品、最先端技術、強力な国際的な販売・マーケティングネットワークを提供しています。この市場における有力企業には、Morgan Advanced Materials plc(イギリス)、Alkegen(アメリカ)、IBIDEN Co., Ltd.(日本)、NUTEC Incorporated(メキシコ)、HarbisonWalker International Inc.(アメリカ)、Isolite Insulating Products Co. Ltd.(日本)、YESO INSULATING PRODUCTS COMPANY LIMITED(中国)、RATH Group(オーストリア)が挙げられます。(日本)、NUTEC Incorporated(メキシコ)、HarbisonWalker International Inc.(アメリカ)、Isolite Insulating Products Co. Ltd.(日本)、YESO INSULATING PRODUCTS COMPANY LIMITED(中国)、RATH Group(オーストリア)、ZIRCAR Ceramics Inc.(アメリカ)などがあります。

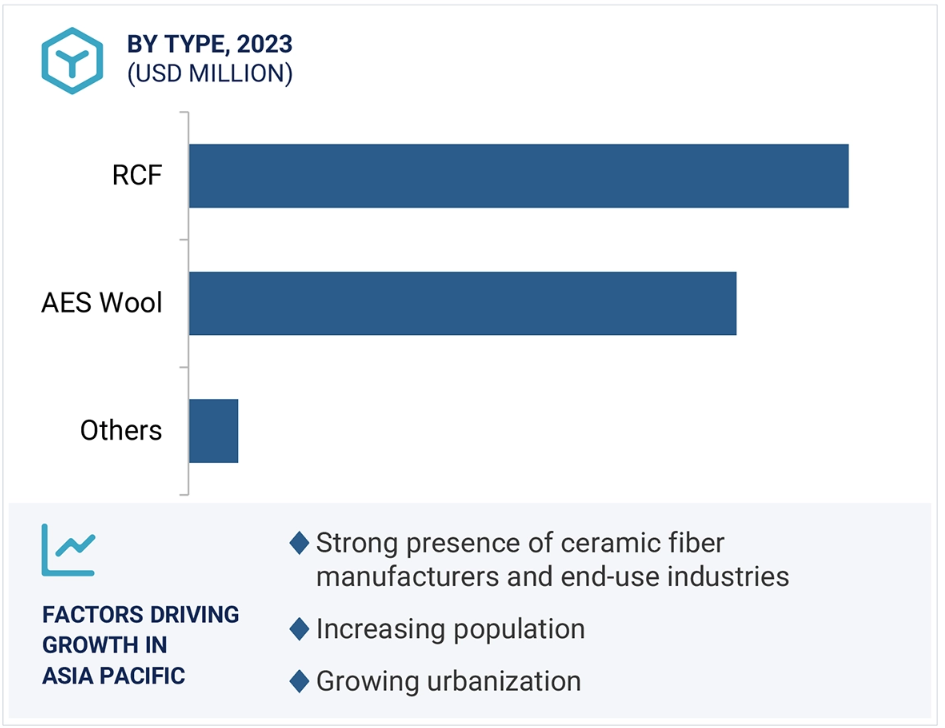

種類別では、予測期間中に金額ベースでセラミック繊維市場で最も高いCAGRを記録すると予測されているのは、AESウールセグメントです。

AESウールタイプのセラミック繊維は、他の素材と比較して優れた熱性能を発揮し、さらに高い炎や熱に対する耐性も備えているため、セラミック繊維市場で最も急速に成長するセグメントになると予測されています。AESウールは従来型のセラミック繊維よりも健康への安全性が高く、ある意味では環境にも優しく、現在のより高い安全基準にも適合しています。技術の進歩はAESウールの低価格化にも貢献しており、その用途範囲も産業用断熱材から防火材まで多岐にわたるため、汎用性も高まっています。航空宇宙、自動車、建設産業における消費量の増加もAESウールの使用増加につながっており、セラミック繊維市場で好まれる選択肢となっています。

用途産業別に見ると、予測期間中、セラミックファイバー市場では石油精製・石油化学産業が金額ベースで最大のセグメントになると予測されています

セラミックファイバーの最大の市場は、精製および石油化学の最終用途です。この産業では高温プロセスに高品質の断熱材が求められるためです。この産業では、熱伝導率を低減し、耐熱性を持つセラミックファイバーが不可欠です。セラミックファイバーは長持ちし、また急性化学物質に対する耐性も化学的に備えているため、精製所や石油化学会社の厳しい作業環境に適しています。さらに、安全性/環境基準に関するFDAガイドラインでは、セラミックファイバーを吸引すると、これらの改良されたセラミック原料の使用が増えると述べています。需要が継続的に増加している主な理由の1つは、LNG施設の継続的な改善と、新規施設の建設です。精製および石油化学部門の強化も、この部門がセラミックファイバーの最大の消費者であり続けることを保証する要因です。

セラミックファイバー市場で最大のシェアを占めるのはアジア太平洋地域です。

アジア太平洋地域は最大の市場を占めており、いくつかの影響力のある要因により、セラミック繊維市場で最も高いCAGRで成長すると予想されています。 主に、中国、インド、東南アジア地域などの国々における急速な産業化と都市化により、建設、自動車、製造などの分野で、さまざまな最終用途におけるセラミック繊維の需要が短期間で大幅に増加すると予想されています。政府の政策や植林計画、産業構造や省エネ技術への支出増加が市場をさらに牽引しています。製造拠点としての地域の成長と産業用途の拡大が相まって、アジア太平洋地域はセラミック繊維市場のトップとなっています。

セラミックファイバー市場産業の最近の動向

- 2024年4月、Morgan Advanced Materialsは、生物学的残留性が低い繊維であり、従来型耐火セラミック繊維(RCF)の代替品となるSuperwool XTRAという製品を発売しました。

- 2024年4月、Alkegenは、JLR(ジャガー・ランドローバー)の次世代電気自動車向けに高度な熱保護ソリューションを供給すると発表しました。

- 2023年7月には、モルガン・アドバンスト・マテリアルズが宜興工場の拡張を行い、生産能力を50%以上増強しました。この施設では、高温産業用途で使用される特殊な熱接合材(TJM)バブルアルミナレンガを含むTJM断熱耐火レンガ(IFB)を生産しています。

- 2023年4月には、ラース・グループがカンタル・コーポレーションとの戦略的提携を発表し、産業技術における両社の提供サービスの拡大を目指しています。

主要な市場関係者

セラミックファイバー市場の主要企業には、以下の企業が含まれます。

- Morgan Advanced Materials plc (UK)

- Alkegen (US)

- IBIDEN Co. Ltd. (Japan)

- NUTEC Incorporated (Mexico)

- HarbisonWalker International Inc. (US)

- Isolite Insulating Products Co. Ltd. (Japan)

- Yeso Insulating Products Company Limited (China)

- RATH Group (Austria)

- ZIRCAR Ceramics Inc. (US)

1 はじめに 25

1.1 調査の目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 市場細分化 26

1.3.2 対象範囲と除外範囲 27

1.3.3 対象年 27

1.3.4 対象通貨 29

1.3.5 対象単位 29

1.4 利害関係者 29

1.5 変更の概要 29

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.2 一次データ 32

2.1.2.1 需要側および供給側専門家へのインタビュー 32

2.1.2.2 産業の主要な洞察 33

2.1.2.3 専門家へのインタビューの分析 33

2.2 市場規模の推定 34

2.2.1 ボトムアップ・アプローチ 34

2.2.2 トップダウン・アプローチ 36

2.3 データ・トライアングル 37

2.4 成長予測 38

2.4.1 供給サイド 38

2.4.2 需要サイド 39

2.5 前提条件 40

2.6 制限事項 40

2.7 リスク評価 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 45

4.1 セラミック繊維市場の関係者にとっての魅力的な機会 45

4.2 地域別セラミック繊維市場 45

4.3 アジア太平洋地域:製品形態別および国別のセラミック繊維市場 46

4.4 セラミック繊維市場:最終用途産業別 vs. 地域別 46

4.5 セラミック繊維市場:主要国別 47

5 市場概要 48

5.1 はじめに 48

5.2 市場力学 48

5.2.1 推進要因 49

5.2.1.1 優れた熱特性によるセラミック繊維断熱材の需要の高まり

49

5.2.1.2 急速な都市化とインフラプロジェクトの増加 50

5.2.1.3 アジア太平洋地域における産業の拡大 50

5.2.2 阻害要因 50

5.2.2.1 セラミック繊維の生産および発がん性断熱材の使用に関する規制 50

5.2.2.2 エネルギー集約型で高コストな生産プロセス 51

5.2.3 機会 51

5.2.3.1 航空宇宙産業および代替エネルギー産業からの需要増大 51

5.2.3.2 拡大する運輸産業 52

5.2.3.3 成長する建設産業 53

5.2.4 課題 53

5.2.4.1 リサイクル技術の限界 53

5.2.4.2 輸入関税と輸出障壁に関する政策転換 54

5.3 マクロ経済指標 54

5.3.1 GDPの傾向と予測 54

6 産業の傾向 56

6.1 サプライチェーン分析 56

6.1.1 原材料 56

6.1.2 メーカー 57

6.1.3 流通ネットワーク 57

6.1.4 最終用途産業 57

6.2 ポーターのファイブフォース分析 57

6.2.1 代替品の脅威 58

6.2.2 サプライヤーの交渉力 58

6.2.3 バイヤーの交渉力 59

6.2.4 新規参入者の脅威 59

6.2.5 競争上の競合の激しさ 59

6.3 主要な利害関係者および購買基準 60

6.3.1 購買プロセスにおける主要な利害関係者 60

6.3.2 購買基準 61

6.4 価格分析 62

6.4.1 2023年のエンドユーザー産業別の主要企業の平均販売価格動向 62

6.4.2 地域別の平均販売価格動向、2022年~2029年 63

6.5 顧客のビジネスに影響を与えるトレンド/混乱 64

6.6 生態系分析 65

6.7 技術分析 67

6.7.1 主要技術 67

6.7.1.1 ゾルゲル法 67

6.7.1.2 溶融紡糸 67

6.7.2 補完技術 67

6.7.2.1 サイジングおよびコーティング剤処理 67

6.8 ケーススタディ分析 68

6.8.1 ロールスロイス、ハウメット・ジョージタウン・キャスティング、エアレックス、ハリバートンが直面する断熱の課題 68

6.8.2 モーガン・アドバンスト・マテリアルズ社による製品利用 68

6.8.3 ペトロブラスの精油所におけるアルケジェンのカーボウォール・システム 68

6.9 貿易データ統計 69

6.9.1 セラミック繊維の輸入シナリオ 69

6.9.2 セラミック繊維の輸出シナリオ 70

6.10 規制環境 71

6.10.1 規制当局、政府機関、その他の組織 73

6.11 主な会議およびイベント、2024年~2025年 73

6.12 投資および資金調達シナリオ 74

6.13 特許分析 74

6.13.1 アプローチ 74

6.13.2 文書種類 74

6.13.3 トップ出願人 76

6.13.4 管轄区域分析 79

6.14 AI/GEN AI のセラミック繊維市場への影響 80

7 セラミック繊維市場(種類別) 82

7.1 はじめに 83

7.2 耐火セラミック繊維(RCF) 85

7.2.1 代替製品と比較したエネルギー消費量の大幅な削減が

代替製品と比較してエネルギー消費量を大幅に削減

7.3 アルカリ土類ケイ酸塩(AES)ウール

87 7.3.1 政府による厳しい規制が市場を牽引

7.4 その他の種類

8.1 はじめに

8.1 はじめに 93

8.2 ブランケット 95

8.2.1 金属および自動車産業からの需要増が

市場を牽引 95

8.3 モジュール 97

8.3.1 鉄鋼産業における今後のプロジェクトが市場を牽引 97

8.4 ボード 99

8.4.1 均一な密度、優れた化学的耐食性、熱

衝撃耐性により市場を牽引 99

8.5 紙 101

8.5.1 炉、航空宇宙、セラミック

市場を牽引する 101

8.6 その他の製品形態 103

9 セラミック繊維市場:用途別産業別 106

9.1 はじめに 107

9.2 石油精製および石油化学 109

9.2.1 燃料市場におけるボイラー、燃焼ヒーター、流動接触分解装置の需要の高まり 109

9.3 金属 110

9.3.1 低コストと高生産性が市場を牽引 110

9.4 発電 112

9.4.1 断熱および防音用途の増加が

市場を後押し 112

9.5 その他の最終用途産業 114

10 地域別セラミック繊維市場 116

10.1 はじめに 117

10.2 アジア太平洋地域 119

10.2.1 中国 126

10.2.1.1 精製および石油化学部門の力強い成長が市場を牽引 126

10.2.2 日本 127

10.2.2.1 技術開発、財政支援、貿易の継続的増加が市場を牽引 127

10.2.3 インド 129

10.2.3.1 産業化と都市化が市場成長を促進 129

10.3 ヨーロッパ 131

10.3.1 ドイツ 137

10.3.1.1 優れた研究開発インフラと強固な製造基盤が

市場を牽引 137

10.3.2 イタリア 139

10.3.2.1 建設、精製、石油化学、

自動車産業からの需要の高まりが市場を牽引 139

10.3.3 ロシア 140

10.3.3.1 発電、建設、輸送部門からの需要が市場を牽引 140

10.4 北米 142

10.4.1 アメリカ 148

10.4.1.1 自動車、軍事、建設産業からの大きな需要が市場を牽引 148

10.4.2 カナダ 150

10.4.2.1 原料が豊富に存在し、市場を後押し 150

10.4.3 メキシコ 151

10.4.3.1 発電および鉄鋼部門の成長が市場を牽引 151

10.5 中東およびアフリカ 153

10.5.1 GCC 159

10.5.1.1 サウジアラビア 160

10.5.1.1.1 石油化学産業の拡大に向けた投資の増加が市場を牽引 160

10.5.2 イラン 161

10.5.2.1 天然資源および石油化学産業の成長が

市場を牽引 161

10.6 南米アメリカ 162

10.6.1 ブラジル 168

10.6.1.1 石油精製および石油化学産業と急速な都市化が

市場を牽引 168

10.6.2 アルゼンチン 169

10.6.2.1 人口増加とプラスチックの一人当たり消費量の増加が

市場を牽引 169

11 競合状況 172

11.1 はじめに 172

11.2 主要企業の戦略/勝利への権利、2020年1月~2024年12月 172

11.3 市場シェア分析、2023年 173

11.4 収益分析、2019年~2023年 175

11.5 企業評価マトリクス:主要企業、2023年 176

11.5.1 スター企業 176

11.5.2 新興リーダー企業 176

11.5.3 普及企業 176

11.5.4 参加者 176

11.5.5 企業フットプリント:主要企業、2023年 178

11.5.5.1 企業フットプリント 178

11.5.5.2 地域フットプリント 179

11.5.5.3 種類フットプリント 180

11.5.5.4 製品形態フットプリント 181

11.5.5.5 最終用途産業のフットプリント 182

11.6 企業評価マトリクス:新興企業/中小企業、2023年 183

11.6.1 進歩的な企業 183

11.6.2 対応力のある企業 183

11.6.3 ダイナミックな企業 183

11.6.4 スタート地点 183

11.6.5 ベンチマークによる競争力評価:スタートアップ企業/中小企業、2023年 185

11.6.5.1 主なスタートアップ企業/中小企業の詳細リスト 185

11.6.5.2 主要な新興企業/中小企業の競合ベンチマーキング 185

11.7 ブランド/製品比較 186

11.8 企業評価および財務指標 187

11.9 競合シナリオ 188

11.9.1 製品発売 188

11.9.2 取引 188

11.9.3 拡大 189

11.9.4 その他の動向 190

12 企業プロフィール 191

12.1 主要企業 191

12.1.1 MORGAN ADVANCED MATERIALS PLC 191

12.1.1.1 事業概要 191

12.1.1.2 製品/ソリューション/サービス 192

12.1.1.3 最近の動向 193

12.1.1.3.1 製品発売 193

12.1.1.3.2 拡張 194

12.1.1.3.3 その他の動向 194

12.1.1.4 MnMの見解 195

12.1.1.4.1 勝つ権利 195

12.1.1.4.2 戦略的選択肢 195

12.1.1.4.3 弱みと競合他社からの脅威 195

12.1.2 ALKEGEN 196

12.1.2.1 事業概要 196

12.1.2.2 製品/ソリューション/サービス 196

12.1.2.3 最近の動向 197

12.1.2.3.1 製品発売 197

12.1.2.3.2 取引 197

12.1.2.4 MnMの視点 198

12.1.2.4.1 勝つ権利 198

12.1.2.4.2 戦略的選択肢 198

12.1.2.4.3 弱みと競合他社からの脅威 198

12.1.3 イビデン株式会社 199

12.1.3.1 事業概要 199

12.1.3.2 提供する製品/ソリューション/サービス 200

12.1.3.3 MnM ビュー 200

12.1.3.3.1 勝利への権利 200

12.1.3.3.2 戦略的選択肢 200

12.1.3.3.3 弱みと競合他社からの脅威 200

12.1.4 株式会社NUTEC 201

12.1.4.1 事業概要 201

12.1.4.2 製品/ソリューション/サービス 201

12.1.4.3 MnMの見解 202

12.1.4.3.1 勝つ権利 202

12.1.4.3.2 戦略的選択肢 202

12.1.4.3.3 弱みと競合他社からの脅威 202

12.1.5 ISOLITE INSULATING PRODUCTS CO., LTD. 203

12.1.5.1 事業概要 203

12.1.5.2 製品/ソリューション/サービス 203

12.1.5.3 MnM ビュー 205

12.1.5.3.1 勝利への権利 205

12.1.5.3.2 戦略的選択肢 205

12.1.5.3.3 弱点と競合他社からの脅威 205

12.1.6 ハーシオンウォーカー・インターナショナル株式会社 206

12.1.6.1 事業概要 206

12.1.6.2 製品/ソリューション/サービス 206

12.1.6.3 最近の動向 207

12.1.6.3.1 取引 207

12.1.6.4 MnMの見解 207

12.1.6.4.1 勝利への権利 207

12.1.6.4.2 戦略的選択肢 207

12.1.6.4.3 弱みと競合による脅威 207

12.1.7 YESO INSULATING PRODUCTS COMPANY LIMITED 208

12.1.7.1 事業概要 208

12.1.7.2 製品/ソリューション/サービス 208

12.1.7.3 MnM ビュー 209

12.1.7.3.1 勝つ権利 209

12.1.7.3.2 戦略的選択肢 209

12.1.7.3.3 弱みと競合他社からの脅威 209

12.1.8 RATH GROUP 210

12.1.8.1 事業概要 210

12.1.8.2 製品/ソリューション/サービス 211

12.1.8.3 最近の動向 213

12.1.8.3.1 取引 213

12.1.8.4 MnMの見解 213

12.1.8.4.1 勝利への権利 213

12.1.8.4.2 戦略的選択肢 213

12.1.8.4.3 弱みと競合他社からの脅威 213

12.1.9 ダブルイーグル・サーマル・インシュレーション株式会社 214

12.1.9.1 事業概要 214

12.1.9.2 製品/ソリューション/サービス 214

12.1.9.3 MnM 視点 215

12.1.9.3.1 勝利への権利 215

12.1.9.3.2 戦略的選択肢 215

12.1.9.3.3 弱みと競合上の脅威 215

12.1.10 ZIRCAR CERAMICS, INC. 216

12.1.10.1 事業概要 216

12.1.10.2 製品/ソリューション/サービス 216

12.1.10.3 MnM ビュー 218

12.1.10.3.1 勝利への権利 218

12.1.10.3.2 戦略的選択肢 218

12.1.10.3.3 弱点と競合他社からの脅威 218

12.2 その他の企業 219

12.2.1 ファイバーキャスト社 219

12.2.2 プロマット社 220

12.2.3 パイロテック社 220

12.2.4 セラソース社 221

12.2.5 ADLインサルフレックス社 221

12.2.6 シモン・ファイバーテック社 222

12.2.7 スリーエム社 222

12.2.8 M.E. SCHUPP INDUSTRIEKERAMIK GMBH 223

12.2.9 MINERAL SEAL CORPORATION 223

12.2.10 GLT PRODUCTS 224

12.2.11 MARSHALL PACKINGS AND INSULATIONS INDUSTRIES 224

12.2.12 SHREE CERAMIC FIBERS PVT. LTD. 225

12.2.13 THERMAL PRODUCTS COMPANY INC. 225

12.2.14 REFMON INDUSTRIES 226

12.2.15 GALAXY ENTERPRISE 226

13 隣接および関連市場 227

13.1 はじめに 227

13.2 制限事項 227

13.3 セラミック基複合材料市場 227

13.3.1 市場定義 227

13.3.2 市場概要 227

13.3.3 セラミック基複合材料市場:地域別 228

13.3.3.1 アジア太平洋地域 229

13.3.3.2 ヨーロッパ 230

13.3.3.3 中東およびアフリカ 232

13.3.3.4 北米 234

13.3.3.5 ラテンアメリカ 235

14 付録 237

14.1 ディスカッションガイド 237

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 240

14.3 カスタマイズオプション 242

14.4 関連レポート 242

14.5 著者詳細 243

表1 市場定義と種類別内訳 27

表2 市場定義と製品形態別内訳 28

表3 市場定義と最終用途産業別内訳 28

表4 セラミック繊維市場:リスク評価 40

表 5 セラミック繊維の新たな用途 51

表 6 主要国のGDP推移および予測、2021~2029年(10億米ドル) 55

表 7 セラミック繊維市場:ポーターのファイブフォース分析 60

表8 トップ3のエンドユース産業における購買プロセスに与えるステークホルダーの影響

(%) 60

表9:上位3つの最終用途産業における主な購入基準 61

表10:上位3つの最終用途産業における主要企業の価格設定(

2023年、米ドル/kg) 62

表11 地域別、2022年~2029年の推定価格(米ドル/kg) 63

表12 セラミック繊維市場:生態系 65

表13 地域別、2018年~2022年のセラミック繊維輸入(百万米ドル) 70

表14 地域別セラミック繊維輸出、2018年~2022年(百万米ドル) 71

表15 北米:セラミック繊維関連規制 71

表16 ヨーロッパ:セラミック繊維関連規制 72

表17 アジア太平洋地域:セラミックファイバー関連規制 72

表18 中東およびアフリカ:セラミックファイバー関連規制 72

表19 南米アメリカ:セラミックファイバー関連規制 72

表20 セラミック繊維:規制当局、政府機関、

その他の組織 73

表21 セラミック繊維市場:会議およびイベントの一覧、2024~2025年 73

表22 セラミック繊維市場:資金調達/投資 74

表23 特許数、2014年~2024年 75

表24 セラミック繊維関連の主要特許一覧、2014年~2024年 76

表25 3M社の特許 78

表26 General Electric社の特許 78

表27 セラミック繊維市場:種類別、2018年~2023年(百万米ドル) 83

表28 セラミック繊維市場:種類別、2024年~2029年(百万米ドル) 84

表29 セラミック繊維市場:種類別、2018~2023年(キロトン) 84

表30 セラミック繊維市場:種類別、2024~2029年(キロトン) 84

表31 RCFとアスベストの特性 86

表 32 RCF:地域別セラミック繊維市場、2018~2023年(百万米ドル) 86

表 33 RCF:地域別セラミック繊維市場、2024~2029年(百万米ドル) 86

表34 RCF:地域別セラミック繊維市場、2018年~2023年(キロトン) 87

表35 RCF:地域別セラミック繊維市場、2024年~2029年(キロトン) 87

表36 アルミナ繊維:地域別セラミック繊維市場、2018年~2023年(百万米ドル) 88

表37 アルミナ繊維:地域別セラミック繊維市場、2024年~2029年(百万米ドル) 88

表38 AESウール:地域別セラミック繊維市場、2018年~2023年(キロトン) 89

表39 AESウール:地域別セラミック繊維市場、2024年~2029年(キロトン) 89

表40 多結晶質およびガラス質

アルミナシリカセラミック繊維の特性 90

表41 その他の種類:地域別セラミック繊維市場、2018~2023年(百万米ドル) 90

表42 その他の種類:セラミック繊維市場、地域別、2024年~2029年(百万米ドル) 90

表43 その他の種類:セラミック繊維市場、地域別、2018年~2023年(キロトン) 91

表44 その他の種類:セラミック繊維市場、地域別、2024年~2029年(キロトン) 91

表45 セラミック繊維市場、製品形態別、2018年~2023年(百万米ドル) 93

表46 セラミック繊維市場:製品形態別、2024年~2029年(百万米ドル) 94

表47 セラミック繊維市場:製品形態別、2018年~2023年(キログラム) 94

表48 セラミック繊維市場:製品形態別、2024年~2029年(キロトン) 94

表49 ブランケット:セラミック繊維市場:地域別、2018年~2023年(百万米ドル) 95

表50 ブランケット:地域別セラミック繊維市場、2024年~2029年(百万米ドル) 96

表51 ブランケット:地域別セラミック繊維市場、2018年~2023年(キロトン) 96

表52 ブランケット:地域別セラミック繊維市場、2024年~2029年(キロトン) 96

表53 モジュール:地域別セラミック繊維市場、2018年~2023年(百万米ドル) 97

表54 モジュール:地域別セラミック繊維市場、2024年~2029年(百万米ドル) 98

表55 モジュール:地域別セラミック繊維市場、2018年~2023年(キロトン) 98

表56 モジュール:地域別セラミック繊維市場、2024年~2029年(キロトン) 98

表57 ボード:地域別セラミック繊維市場、2018年~2023年(百万米ドル) 99

表58 ボード:セラミック繊維市場、地域別、2024~2029年(百万米ドル) 100

表59 ボード:セラミック繊維市場、地域別、2018~2023年(キログラム) 100

表60 ボード:セラミック繊維市場、地域別、2024~2029年(キロトン) 100

表61 紙:セラミック繊維市場、地域別、2018~2023年(百万米ドル) 101

表62 紙:セラミック繊維市場、地域別、2024年~2029年(百万米ドル) 102

表63 紙:セラミック繊維市場、地域別、2018年~2023年(キログラム) 102

表64 紙:セラミック繊維市場、地域別、2024年~2029年(キロトン) 103

表65 その他の製品形態:セラミック繊維市場、地域別、

2018年~2023年(百万米ドル) 104

表66 その他の製品形態:セラミック繊維市場、地域別、

2024年~2029年(百万米ドル) 104

表67 その他の製品形態:セラミック繊維市場、地域別、

2018年~2023年(キログラム) 105

表68 その他の製品形態:セラミック繊維市場、地域別、

2024年~2029年(キロトン) 105

表69 セラミック繊維市場、最終用途産業別、2018年~2023年(百万米ドル) 107

表70 セラミック繊維市場、最終用途産業別、2024年~2029年(百万米ドル) 108

表71 セラミック繊維市場、最終用途産業別、2018年~2023年(キロトン) 108

表72 セラミック繊維市場:最終用途産業別、2024年~2029年(キロトン) 108

表73 石油精製および石油化学:セラミック繊維市場:地域別、

2018年~2023年(百万米ドル) 109

表74 石油精製・石油化学:セラミック繊維市場、地域別、

2024年~2029年(百万米ドル) 109

表75 石油精製・石油化学:セラミック繊維市場、地域別、

2018年~2023年(キロトン) 110

表76 石油精製・石油化学:セラミック繊維市場、地域別、

2024年~2029年(キロトン) 110

表77 金属:セラミック繊維市場、地域別、2018年~2023年(百万米ドル) 111

表78 金属:セラミック繊維市場、地域別、2024年~2029年(百万米ドル) 111

表79 金属:セラミック繊維市場、地域別、2018年~2023年(キログラム) 111

表80 金属: セラミック繊維市場:地域別、2024年~2029年(キロトン) 112

表81 発電:セラミック繊維市場:地域別、

2018年~2023年(百万米ドル) 112

表82 発電:セラミック繊維市場:地域別、

2024年~2029年(百万米ドル) 113

表83 発電:セラミック繊維市場、地域別、

2018年~2023年(キロトン) 113

表84 発電:セラミック繊維市場、地域別、

2024年~2029年(キロトン) 113

表85 その他の最終用途産業:セラミック繊維市場、地域別、

2018年~2023年(百万米ドル) 114

表86 その他の最終用途産業:セラミック繊維市場、地域別、

2024年~2029年(百万米ドル) 114

表87 その他の最終用途産業:地域別セラミック繊維市場、

2018年~2023年(キロトン) 115

表88 その他の最終用途産業:地域別セラミック繊維市場、

2024年~2029年(キロトン) 115

表89 セラミック繊維市場:地域別、2018年~2023年(百万米ドル) 117

表90 セラミック繊維市場:地域別、2024年~2029年(百万米ドル) 118

表91 セラミック繊維市場:地域別、2018年~2023年(キロトン) 118

表92 セラミック繊維市場:地域別、2024年~2029年(キロトン) 118

表 93 アジア太平洋地域:セラミック繊維市場、種類別、2018年~2023年(百万米ドル) 120

表 94 アジア太平洋地域:セラミック繊維市場、種類別、2024年~2029年(百万米ドル) 121

表 95 アジア太平洋地域:セラミック繊維市場、種類別、2018~2023年(キロトン) 121

表 96 アジア太平洋地域:セラミック繊維市場、種類別、2024~2029年(キロトン) 121

表 97 アジア太平洋地域:セラミック繊維市場、製品形態別、

2018~2023年(百万米ドル) 122

表 98 アジア太平洋地域:セラミック繊維市場、製品形態別、

2024~2029年(百万米ドル) 122

表 99 アジア太平洋地域:セラミック繊維市場、製品形態別、

2018~2023年(キロトン) 122

表 100 アジア太平洋地域:セラミック繊維市場、製品形態別、

2024~2029年(キロトン) 123

表 101 アジア太平洋地域:セラミック繊維市場、最終用途産業別、

2018年~2023年(百万米ドル) 123

表 102 アジア太平洋地域:セラミック繊維市場、最終用途産業別、

2024年~2029年(百万米ドル) 123

表103 アジア太平洋地域:セラミック繊維市場、最終用途産業別、

2018年~2023年(キロトン) 124

表104 アジア太平洋地域:セラミック繊維市場、最終用途産業別、

2024年~2029年(キロトン) 124

表105 アジア太平洋地域:セラミック繊維市場、国別、2018~2023年(百万米ドル) 124

表106 アジア太平洋地域:セラミック繊維市場、国別、2024~2029年(百万米ドル) 125

表 107 アジア太平洋地域:国別セラミック繊維市場、2018~2023年(キロトン) 125

表 108 アジア太平洋地域:国別セラミック繊維市場、2024~2029年(キロトン) 125

表 109 中国:セラミック繊維市場、種類別、2018~2023年(百万米ドル) 126

表 110 中国:セラミック繊維市場、種類別、2024~2029年(百万米ドル) 126

表111 中国:セラミック繊維市場、種類別、2018年~2023年(キロトン) 127

表112 中国:セラミック繊維市場、種類別、2024年~2029年(キロトン) 127

表113 日本:セラミック繊維市場、種類別、2018年~2023年(百万米ドル) 128

表114 日本:セラミック繊維市場、種類別、2024年~2029年(百万米ドル) 128

表115 日本:セラミック繊維市場、種類別、2018年~2023年(キロトン) 128

表116 日本:セラミック繊維市場、種類別、2024年~2029年(キロトン) 129

表117 インド:セラミック繊維市場、種類別、2018年~2023年(百万米ドル) 129

表118 インド:セラミック繊維市場、種類別、2024年~2029年(百万米ドル) 130

表119 インド:セラミック繊維市場、種類別、2018年~2023年(キロトン) 130

表120 インド:セラミック繊維市場、種類別、2024年~2029年(キロトン) 130

表121 ヨーロッパ:セラミック繊維市場、種類別、2018年~2023年(百万米ドル) 132

表122 ヨーロッパ:セラミック繊維市場、種類別、2024年~2029年(百万米ドル) 132

表123 ヨーロッパ:セラミック繊維市場、種類別、2018年~2023年(キロトン) 132

表124 ヨーロッパ:セラミック繊維市場、種類別、2024年~2029年(キロトン) 133

表125 ヨーロッパ:セラミック繊維市場、製品形態別、

2018年~2023年(百万米ドル) 133

表126 ヨーロッパ:セラミック繊維市場、製品形態別、

2024年~2029年(百万米ドル) 133

表127 ヨーロッパ:セラミック繊維市場、製品形態別、2018年~2023年(キログラム) 134

表128 ヨーロッパ:セラミック繊維市場、製品形態別、2024年~2029年(キログラム) 134

表129 ヨーロッパ:セラミック繊維市場、最終用途産業別、

2018年~2023年(百万米ドル) 134

表130 ヨーロッパ:セラミック繊維市場、最終用途産業別、

2024年~2029年(百万米ドル) 135

表131 ヨーロッパ:セラミック繊維市場、最終用途産業別、

2018年~2023年(キロトン) 135

表132 ヨーロッパ:セラミック繊維市場、最終用途産業別、

2024年~2029年(キロトン) 135

表133 ヨーロッパ:セラミック繊維市場、国別、2018年~2023年(百万米ドル) 136

表134 ヨーロッパ:セラミック繊維市場、国別、2024年~2029年(百万米ドル) 136

表 135 ヨーロッパ:国別セラミック繊維市場、2018~2023年(キロトン) 136

表 136 ヨーロッパ:国別セラミック繊維市場、2024~2029年(キロトン) 137

表 137 ドイツ:セラミック繊維市場、種類別、2018~2023年(百万米ドル) 137

表 138 ドイツ:セラミック繊維市場、種類別、2024~2029年(百万米ドル) 138

表139 ドイツ:セラミック繊維市場、種類別、2018年~2023年(キロトン) 138

表140 ドイツ:セラミック繊維市場、種類別、2024年~2029年(キロトン) 138

表 141 イタリア:セラミック繊維市場、種類別、2018年~2023年(百万米ドル) 139

表 142 イタリア:セラミック繊維市場、種類別、2024年~2029年(百万米ドル) 139

表 143 イタリア:セラミック繊維市場、種類別、2018~2023年(キロトン) 140

表 144 イタリア:セラミック繊維市場、種類別、2024~2029年(キロトン) 140

表145 ロシア:セラミック繊維市場、種類別、2018~2023年(百万米ドル) 141

表146 ロシア:セラミック繊維市場、種類別、2024~2029年(百万米ドル) 141

表147 ロシア:セラミック繊維市場、種類別、2018年~2023年(キロトン) 141

表148 ロシア:セラミック繊維市場、種類別、2024年~2029年(キロトン) 142

表 149 北米:セラミック繊維市場、種類別、2018~2023年(百万米ドル) 143

表 150 北米:セラミック繊維市場、種類別、2024~2029年(百万米ドル) 144

表151 北米:セラミック繊維市場、種類別、2018年~2023年(キロトン) 144

表152 北米:セラミック繊維市場、種類別、2024年~2029年(キロトン) 144

表153 北米:セラミック繊維市場、製品形態別、

2018~2023年(百万米ドル) 145

表154 北米:セラミック繊維市場、製品形態別、

2024~2029年(百万米ドル) 145

表155 北米:セラミック繊維市場、製品形態別、

2018年~2023年(キログラム) 145

表156 北米:セラミック繊維市場、製品形態別、

2024年~2029年(キログラム) 146

表157 北米:セラミック繊維市場、最終用途産業別、

2018年~2023年(百万米ドル) 146

表158 北米:セラミック繊維市場、最終用途産業別、

2024年~2029年(百万米ドル) 146

表159 北米:セラミック繊維市場、最終用途産業別、

2018年~2023年(キロトン) 147

表160 北米:セラミック繊維市場、最終用途産業別、

2024年~2029年(キロトン) 147

表161 北米:セラミック繊維市場、国別、

2018年~2023年(百万米ドル) 147

表162 北米:セラミック繊維市場、国別、

2024年~2029年(百万米ドル) 147

表163 北米:国別セラミック繊維市場、2018年~2023年(キロトン) 148

表164 北米:国別セラミック繊維市場、2024年~2029年(キロトン) 148

表165 アメリカ:セラミック繊維市場、種類別、2018年~2023年(百万米ドル) 149

表166 アメリカ:セラミック繊維市場、種類別、2024年~2029年(百万米ドル) 149

表167 アメリカ:セラミック繊維市場、種類別、2018年~2023年(キロトン) 149

表168 アメリカ:セラミック繊維市場、種類別、2024年~2029年(キロトン) 150

表169 カナダ:セラミック繊維市場、種類別、2018年~2023年(百万米ドル) 150

表170 カナダ:セラミック繊維市場、種類別、2024年~2029年(百万米ドル) 150

表171 カナダ:セラミック繊維市場、種類別、2018年~2023年(キロトン) 151

表172 カナダ:セラミック繊維市場、種類別、2024年~2029年(キロトン) 151

表173 メキシコ:セラミック繊維市場、種類別、2018年~2023年(百万米ドル) 152

表174 メキシコ:セラミック繊維市場、種類別、2024年~2029年(百万米ドル) 152

表175 メキシコ:セラミック繊維市場、種類別、2018年~2023年(キロトン) 152

表176 メキシコ:セラミック繊維市場、種類別、2024年~2029年(キロトン) 153

表177 中東およびアフリカ:セラミック繊維市場、種類別、

2018年~2023年(百万米ドル) 153

表178 中東およびアフリカ:セラミック繊維市場、種類別、

2024年~2029年(百万米ドル) 154

表179 中東およびアフリカ:セラミック繊維市場、種類別、

2018年~2023年(キロトン) 154

表180 中東およびアフリカ:セラミック繊維市場、種類別、

2024年~2029年(キロトン) 154

表181 中東およびアフリカ:セラミック繊維市場、製品形態別、

2018年~2023年(百万米ドル) 155

表182 中東およびアフリカ:セラミック繊維市場、製品形態別、

2024年~2029年(百万米ドル) 155

表183 中東およびアフリカ:セラミック繊維市場、製品形態別、

2018年~2023年(キログラム) 156

表184 中東およびアフリカ:セラミック繊維市場、製品形態別、

2024年~2029年(キロトン) 156

表185 中東およびアフリカ:セラミック繊維市場、最終用途産業別、

2018年~2023年(百万米ドル) 156

表186 中東およびアフリカ:セラミック繊維市場、最終用途産業別、

2024年~2029年(百万米ドル) 157

表187 中東およびアフリカ:セラミック繊維市場、最終用途産業別、

2018年~2023年(キロトン) 157

表188 中東およびアフリカ:セラミック繊維市場、最終用途産業別、

2024年~2029年(キロトン) 157

表189 中東およびアフリカ:セラミック繊維市場、国別、

2018年~2023年(百万米ドル) 158

表190 中東およびアフリカ:セラミック繊維市場、国別、

2024年~2029年(百万米ドル) 158

表191 中東およびアフリカ:国別セラミック繊維市場、

2018年~2023年(キロトン) 159

表192 中東およびアフリカ:国別セラミック繊維市場、

2024年~2029年(キロトン) 159

表193 サウジアラビア:セラミック繊維市場、種類別、2018年~2023年(百万米ドル) 160

表194 サウジアラビア:セラミック繊維市場、種類別、2024年~2029年(百万米ドル) 160

表195 サウジアラビア:セラミック繊維市場、種類別、2018年~2023年(キロトン) 160

表196 サウジアラビア:セラミック繊維市場、種類別、2024年~2029年(キロトン) 161

表197 イラン:セラミック繊維市場、種類別、2018年~2023年(百万米ドル) 161

表198 イラン:セラミック繊維市場、種類別、2024年~2029年(百万米ドル) 161

表199 イラン:セラミック繊維市場、種類別、2018年~2023年(キロトン) 162

表200 イラン:セラミック繊維市場、種類別、2024年~2029年(キロトン) 162

表201 南米アメリカ:セラミック繊維市場、種類別、2018年~2023年(百万米ドル) 162

表202 南米アメリカ:セラミック繊維市場、種類別、2024年~2029年(百万米ドル) 163

表203 南米アメリカ:セラミック繊維市場、種類別、2018年~2023年(キロトン) 163

表204 南米アメリカ:セラミック繊維市場、種類別、2024年~2029年(キロトン) 163

表205 南米アメリカ:セラミック繊維市場、製品形態別、

2018~2023年(百万米ドル) 164

表206 南米アメリカ:セラミック繊維市場、製品形態別、

2024~2029年(百万米ドル) 164

表207 南米アメリカ:セラミック繊維市場、製品形態別、

2018年~2023年(キログラム) 165

表208 南米アメリカ:セラミック繊維市場、製品形態別、

2024年~2029年(キログラム) 165

表209 南米:セラミック繊維市場、最終用途産業別、

2018年~2023年(百万米ドル) 165

表210 南米:セラミック繊維市場、最終用途産業別、

2024年~2029年(百万米ドル) 166

表211 南米:セラミック繊維市場、最終用途産業別、

2018年~2023年(キロトン) 166

表212 南米:セラミック繊維市場、最終用途産業別、

2024年~2029年(キロトン) 166

表213 南米アメリカ:セラミック繊維市場、国別、

2018年~2023年(百万米ドル) 167

表214 南米アメリカ:セラミック繊維市場、国別、

2024年~2029年(百万米ドル) 167

表215 南米アメリカ:セラミック繊維市場、国別、2018年~2023年(キロトン) 167

表216 南米アメリカ:セラミック繊維市場、国別、2024年~2029年(キロトン) 168

表217 ブラジル:セラミック繊維市場、種類別、2018年~2023年(百万米ドル) 168

表218 ブラジル:セラミック繊維市場、種類別、2024年~2029年(百万米ドル) 168

表219 ブラジル:セラミック繊維市場、種類別、2018年~2023年(キロトン) 169

表220 ブラジル:セラミック繊維市場、種類別、2024年~2029年(キロトン) 169

表221 アルゼンチン:セラミック繊維市場、種類別、2018年~2023年(百万米ドル) 170

表222 アルゼンチン:セラミック繊維市場、種類別、2024年~2029年(百万米ドル) 170

表223 アルゼンチン:セラミック繊維市場、種類別、2018年~2023年(キロトン) 170

表224 アルゼンチン:セラミック繊維市場、種類別、2024年~2029年(キロトン) 171

表225 主要セラミック繊維メーカーが採用した戦略の概要、2020年1月~2024年12月 172

表226 セラミック繊維市場:競争の度合い 174

表227 セラミック繊維市場:地域別市場規模 179

表228 セラミック繊維市場:種類別市場規模 180

表229 セラミック繊維市場:製品形態別市場規模 181

表230 セラミック繊維市場:最終用途産業の市場規模 182

表231 セラミック繊維市場:主要新興企業/中小企業の一覧 185

表232 セラミック繊維市場:主要新興企業/中小企業の競合ベンチマーキング 185

表233 セラミックファイバー市場:製品発売、

2020年1月~2024年12月 188

表234 セラミックファイバー市場:取引、2020年1月~2024年12月 188

表235 セラミック繊維市場:拡張、2020年1月~2024年12月 189

表236 セラミック繊維市場:その他の動向、

2020年1月~2024年12月 190

表237 MORGAN ADVANCED MATERIALS PLC:企業概要 191

表238 MORGAN ADVANCED MATERIALS PLC:製品/ソリューション/

サービス 192

表239 MORGAN ADVANCED MATERIALS PLC:製品発売 2020年1月~2024年12月 193

2020年1月~2024年12月 193

表240 モーガン・アドバンスト・マテリアルズPLC:拡張、

2020年1月~2024年12月 194

表241 モーガン・アドバンスト・マテリアルズPLC:その他の開発、

2020年1月~2024年12月 194

表242 ALKEGEN:企業概要 196

表243 ALKEGEN:製品/ソリューション/サービス/提供品 196

表244 ALKEGEN:2020年1月~2024年12月の新製品発売 197

表245 ALKEGEN:2020年1月~2024年12月の取引 197

表246 イビデン株式会社:会社概要 199

表247 イビデン株式会社:製品/ソリューション/サービス 200

表248 株式会社ナテック:会社概要 201

表249 株式会社ナテック:製品/ソリューション/サービス 201

表250 ISOLITE INSULATING PRODUCTS CO., LTD.:会社概要 203

表251 ISOLITE INSULATING PRODUCTS CO., LTD.:製品/ソリューション/

サービス 203

表252 HARBISONWALKER INTERNATIONAL INC.:会社概要 206

表253 ハービソンウォーカー・インターナショナル:製品/ソリューション/

サービス 206

表254 ハービソンウォーカー・インターナショナル:取引、2020年1月

~2024年12月 207

表255 イエソ・インシュレーティング・プロダクツ・カンパニー・リミテッド:会社概要 208

表256 イエソ・インシュレーティング・プロダクツ・カンパニー・リミテッド:製品/ソリューション/サービス 208

表257 ラース・グループ:会社概要 210

表258 ラース・グループ:製品/ソリューション/サービス 211

表259 ラース・グループ:取引、2020年1月~2024年12月 213

表260 ダブル・イーグレット・サーマル・インシュレーション・カンパニー・リミテッド: 会社概要 214

表 261 ダブルイグレット・サーマル・インシュレーション・カンパニー、 LTD.:製品/

ソリューション/サービス 214

表262 ZIRCAR CERAMICS, INC.:会社概要 216

表263 ZIRCAR CERAMICS, INC.:製品/ソリューション/サービス 216

表264 FIBRECAST INC.:会社概要 219

表265 PROMAT INC.:会社概要 220

表266 PYROTEK INC.:会社概要 220

表267 CERAMSOURCE INC.:会社概要 221

表268 ADL INSULFLEX INC. :会社概要 221

表 269 SIMOND FIBERTECH LIMITED:会社概要 222

表 270 3M COMPANY:会社概要 222

表 271 M.E. SCHUPP INDUSTRIEKERAMIK GMBH:会社概要 223

表 272 MINERAL SEAL CORPORATION:会社概要 223

表 273 GLT PRODUCTS:会社概要 224

表 274 MARSHALL PACKINGS AND INSULATIONS INDUSTRIES:会社概要 224

表 275 SHREE CERAMIC FIBERS PVT. LTD.:会社概要 225

表 276 THERMAL PRODUCTS COMPANY INC. :会社概要 225

表277 REFMON INDUSTRIES:会社概要 226

表278 GALAXY ENTERPRISE: 会社概要 226

表279 セラミック基複合材料市場:地域別、2019年~2023年(キログトン) 228

表280 セラミック基複合材料市場:地域別、2019年~2023年(百万米ドル) 228

表281 セラミック基複合材料市場:地域別、2024年~2031年(キログトン) 228

表282 セラミック基複合材料市場:地域別、2024年~2031年(百万米ドル) 229

表283 アジア太平洋地域:セラミック基複合材料市場:国別、

2019年~2023年(キログトン) 229

表284 アジア太平洋地域: セラミック基複合材料市場、国別、

2019年~2023年(百万米ドル) 229

表285 アジア太平洋地域:セラミック基複合材料市場、国別、

2024年~2031年(キログラム) 230

表286 アジア太平洋地域:セラミック基複合材料市場、国別、

2024年~2031年(百万米ドル) 230

表287 ヨーロッパ:セラミック基複合材料市場、国別、

2019年~2023年(キログラム) 230

表288 ヨーロッパ: セラミック基複合材料市場、国別、

2019年~2023年(百万米ドル) 231

表289 ヨーロッパ:セラミック基複合材料市場、国別、

2024年~2031年(キログラム) 231

表290 ヨーロッパ:セラミック基複合材料市場、国別、

2024年~2031年(百万米ドル) 232

表291 中東およびアフリカ: セラミック基複合材料市場、国別、2019年~2023年(キロトン) 232

表292 中東およびアフリカ:セラミック基複合材料市場、国別、2019年~2023年(百万米ドル) 233

表293 中東およびアフリカ:セラミック基複合材料市場、国別、2024年~2031年(キロトン) 233

表294 中東およびアフリカ: セラミック基複合材料市場、国別、2024年~2031年(百万米ドル) 234

表295 北米:セラミック基複合材料市場、国別、

2019年~2023年(キログラム) 234

表296 北米:セラミック基複合材料市場、国別、

2019年~2023年(百万米ドル) 234

表297 北米: セラミック基複合材料市場、国別、

2024年~2031年(キロトン) 235

表298 北米:セラミック基複合材料市場、国別、

2024年~2031年(百万米ドル) 235

表299 ラテンアメリカ:セラミック基複合材料市場、国別、

2019年~2023年(キロトン) 235

表300 ラテンアメリカ: セラミック基複合材料市場、国別、

2019年~2023年(百万米ドル) 235

表301 南米アメリカ:セラミック基複合材料市場、国別、

2024年~2031年(キログラム) 236

表302 南米アメリカ:セラミック基複合材料市場、国別、

2024年~2031年(百万米ドル) 236

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/