グローバルコーティング添加剤市場のダイナミクス

推進要因:バイオベース添加剤の需要増加

持続可能で環境にやさしい製品の使用が増加していることは、バイオベースのコーティング添加剤市場の成長に著しい影響を与えています。産業に対する規制が厳しくなり、市場で環境にやさしい製品への需要が高まるにつれ、メーカーは徐々に石油由来の添加物の代替品を選ぶようになってきました。これに対し、バイオベースの添加物は、植物由来の再生可能資源や農業生産の副産物から得られます。これらの添加物は、コーティングの接着性、耐久性、安定性を向上させ、人体に有害な揮発性有機化合物(VOC)への曝露リスクを低減します。

さらに、バイオ由来の配合への移行は、より高度な配合および応用技術の持続可能性と促進にも対応しています。そのため、メーカーは、産業のニーズに適した優れたバイオベースの添加剤を開発するための研究開発活動を重視しています。この新たな傾向により、より多くのメーカーや消費者が環境に配慮した製品を求めるようになり、コーティング添加剤市場が活性化しています。

抑制:配合の複雑性と相溶性問題

配合の複雑性と不適合性の問題は、現代のコーティングシステムの複雑性により、コーティング添加剤市場の大きな限界となっています。メーカーは、さまざまな用途のニーズに応える高性能コーティングを常に開発しようとしているため、通常、それぞれ独自の化学特性と機能性を持つ複合添加剤を使用しています。

添加剤同士が好ましくない反応を起こすと互換性の問題が生じ、効力の低下や製品不良の原因となることがあります。 さらに、これらの添加剤がお互いを補完し合うかどうかを判断する前に詳細なテストを行う必要があるため、開発プロセスに時間と費用がかかり、市場の需要に追いつくために十分なスピードで市場に革新をもたらすことが難しくなる可能性があります。

機会:建築および建設分野におけるコーティングの幅広い用途

建築および建設分野全体におけるコーティング添加剤の用途は拡大を続けており、コーティング添加剤事業にとって潜在的な成長機会を生み出しています。過去10年間で、建設業界は世界で最もダイナミックな分野のひとつとなりました。その結果、高い耐久性、さまざまな気象条件への耐性、魅力的な外観を備えた、先進的で効率的なコーティングに対する需要が高まっています。コーティング添加剤は、外壁や内壁、保護コーティング、床材など、さまざまな用途の塗料やコーティングの配合を改善します。

これらの添加剤は、紫外線や湿気に対する粘着性と弾性を高めます。環境に配慮した建築手法への需要の高まりにより、バイオベースの添加剤を配合した環境に優しいコーティング剤の使用が推進されています。この傾向が市場を後押ししています。都市人口の増加とインフラおよび建築の拡大に伴い、特に発展途上国では、革新的な高性能コーティングソリューションのニーズが引き続き高まっています。これは、建築および建設業界が求める耐火性や断熱性に関する独自の添加剤を設計する機会をメーカーに提供します。その結果、持続可能性や性能強化への注目度が高まる中、コーティング用添加剤の市場は、これらの製品の用途の拡大により、大幅な成長が見込まれています。

課題:規制への準拠

メーカーは、新製品を市場に投入する際に満たさなければならない厳格な基準により、コーティング添加剤市場において大きな課題に直面しています。政府や規制当局が化学物質の安全性や環境問題を重視しているため、製品メーカーは市場に製品を投入する前に複雑な規制網を把握していなければなりません。これらのコンプライアンス要件の中には、添加剤が安全に使用できることを証明するための書類作成と一連のテストの実施を義務付けるものもあります。

新製品の承認を得るための調達手続きには長い時間がかかります。また、コストもかかるため、新製品の市場投入が遅れ、イノベーションに悪影響を及ぼし、生産コストも高くなります。また、規制は流動的であるため、企業が変化する状況に対応するのは難しいかもしれません。安全性と持続可能性を確保することを目的とした規制遵守は、製品開発サイクルに大きな影響を与え、戦略的経営や市場浸透戦略にも影響を及ぼします。したがって、これらの規制はコーティング添加剤市場におけるイノベーションに大きな障壁を生み出しています。

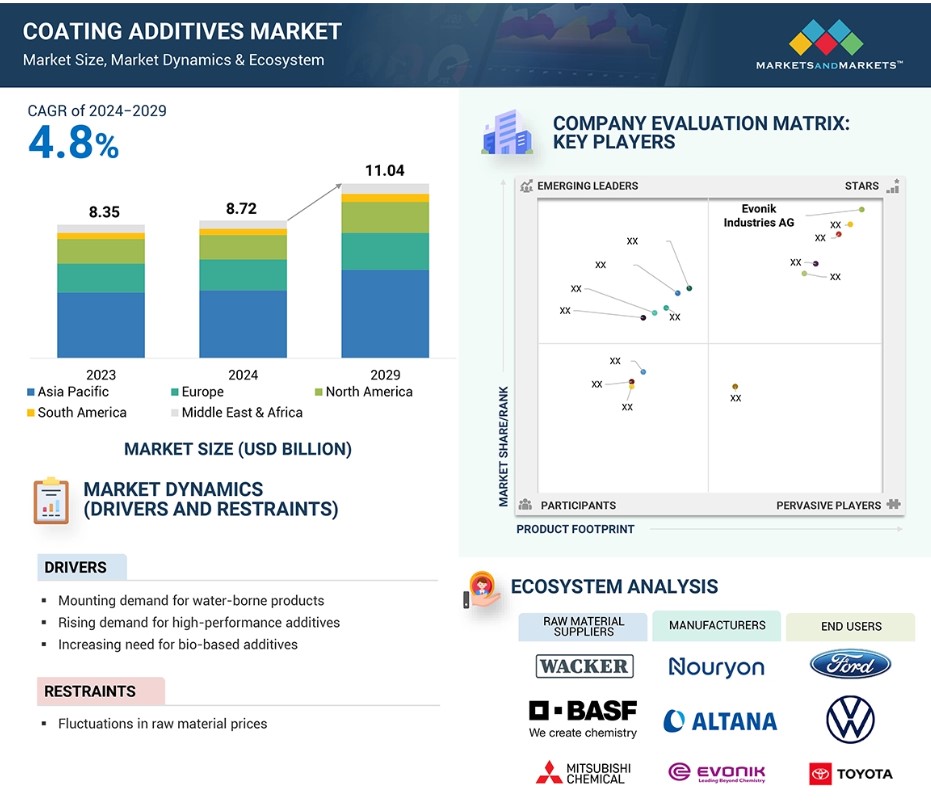

グローバルコーティング添加剤市場の生態系分析

この市場における著名な企業には、コーティング添加剤の製造で定評があり、財務的に安定したメーカーが含まれます。これらの企業は幅広い製品、最先端の技術、強固な国際的な販売およびマーケティングネットワークを提供しています。この市場における大手企業には、BASF SE(ドイツ)、ALTANA AG(ドイツ)、Dow Inc. (米国)、Nouryon(オランダ)、Evonik Industries AG(ドイツ)、Arkema(フランス)、Eastman Chemical Company(米国)、Ashland Inc.(米国)、Clariant AG(スイス)、Allnex GMBH(ドイツ)、Elementis plc(英国)、The Lubrizol Corporation(米国)、Momentive Performance Materials Inc.(米国)です。

予測期間中に最も高いCAGRを記録するレオロジー改質剤タイプセグメント

レオロジー改質剤用コーティング添加剤は、コーティングの流動性と塗布特性を向上させるため、市場で最大の割合を占めています。 その一部は、塗料の流動性と適切な硬化性を高め、また、塗料やコーティングの塗布前に生じる可能性のある硬化や表面硬化を防ぐのを助けます。レオロジー調整剤は、レベリング性の向上、ダレの低減、仕上げの表面魅力の向上に寄与し、自動車、建築、産業用途に不可欠なものです。

高性能コーティングのニーズの高まりにより、レオロジー調整剤は予測期間中に最高のCAGRを記録すると予測されています。 産業は、より高い業務効率と製品の持続可能性を目指しており、特定の性能基準を満たすレオロジー調整剤の需要増加につながっています。また、サプライヤーが再生可能で効果的な代替品を常に探し求めているため、環境に配慮した配合への圧力もレオロジー改質剤セグメントに影響を与えています。さらに、建設および自動車産業の成長と特殊コーティングへの注目度の高まりも、レオロジー改質剤の需要を押し上げています。

予測期間中の市場をリードするのは水性配合セグメント

水系塗料は、その汎用性と、環境に優しく、規制枠組みへの高い適合性といった利点により、コーティング添加剤市場を支配しています。一般大気汚染、特に閉鎖空間におけるVOCの寄与に対する懸念が高まる中、溶剤系塗料よりもVOC含有量が少ない水系塗料が好まれる傾向にあります。この変化は、環境に関する規則や規制、および環境に配慮した製品への顧客の傾向に沿ったものです。

さらに、溶剤系塗料と比較して速乾性や低VOC排出レベルなど、優れた塗布性能特性を備えているため、エンドユーザーや塗装業者にとって使いやすくなっています。これにより、建築用塗料や自動車用塗料、工業用塗料など、さまざまな業界での用途に事実上無限の可能性が生まれます。持続可能な建築物への関心の高まりと高性能塗料への切迫したニーズにより、水性塗料の使用が加速しています。メーカーは、新しい水性添加剤の開発と性能の向上にますます重点を置いています。その結果、架橋剤のセグメントは、持続可能で高品質なコーティングへの世界的なトレンドに牽引され、市場で主導的な地位を維持することが期待されています。

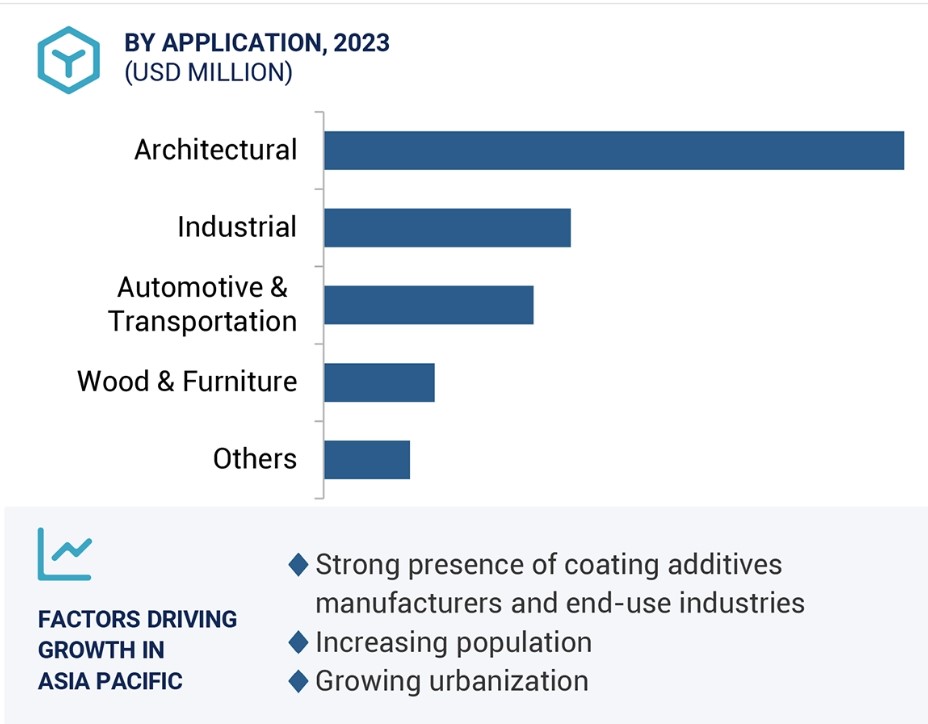

建築用が予測期間中の最大の用途になると予測される

建築セグメントは、住宅および商業部門で使用される高度で優れたコーティングの成長により、予測期間中にコーティング添加剤の最大の用途になると予想されます。都市化のスピードが加速するにつれ、高強度で環境にやさしい建築資材の需要も高まっています。例えば、コーティング添加剤は、建築用コーティングの重要な特性である接着性、耐候性、UV安定性を高めます。これらの特性は、建築構造物の持続可能性と外観を確保するために不可欠です。

省エネルギーと環境に安全な製品の使用に焦点が当てられていることから、添加剤や低揮発性有機化合物(VOC)、水性製品を使用した環境にやさしい先進的なコーティングの生産が促進されています。既存の建物の改修や改装プロジェクトの増加により、建築用コーティングの需要が高まっています。建築用セグメントは、メーカーによる建築用途の継続的な進歩と機能追加により、コーティング添加剤市場で最大のセグメントであり続けるでしょう。

予測期間中、アジア太平洋地域が最も急速な成長を遂げると予測

アジア太平洋地域のコーティング添加剤市場は2023年に最大の市場規模を占め、予測期間中に最も高い複合年間成長率で成長すると予測されています。中国、インド、東南アジアの一部の国々などの新興市場では急速な工業化と都市化が進んでおり、建設および製造業界に大きなビジネスチャンスが生まれているため、高性能コーティングの需要が高まっています。

新たなインフラの確立や環境にやさしいコーティング剤の処方を促進する政策の実施に対する政府の支援が拡大していることから、世界的な基準が上昇するにつれ、より高品質なコーティング剤の需要も増加するでしょう。水性塗料や低揮発性有機化合物(VOC)塗料などの処方プロセスにおける技術革新は、持続可能な開発目標やこの地域における一般的な顧客動向を反映しています。この地域には多くのメーカーやサプライヤーが存在するため、競争力が高まり、市場を牽引する新しい技術が導入されています。

コーティング添加剤市場の最近の動向

- 2024年12月、Nouryonは、第一世代の部分的バイオベースの軽量充填剤および発泡剤であるExpancel BIOマイクロ球を発売しました。

- 2024年9月、Evonik Industries AGは、塗料、コーティング、インク業界を変革することを目的としたバイオ界面活性剤TEGO Wet 570 TerraおよびTEGO Wet 580 Terraを発売しました。

- 2024年3月、ALTANAのBYK部門は、フィンランドのNORDTREAT社およびUB FIGG社と提携し、バイオベースの難燃性添加剤を開発しました。

- 2024年2月、BASFのコーティング部門とINEOS Automotiveは、世界的な自動車補修用ボディおよび塗料開発に関する3年間の提携契約を締結しました。

- 2023年7月、Eastman Chemical Companyは、塗料およびコーティングのユーザーが規制変更に準拠し続けるための次世代型アドバンティス(接着促進剤)を発売しました。

- 2023年6月、ALTANA AGのBYK部門は、一般的なPE/PTFEワックス添加剤の代替ソリューションとして、新しいCERAFLOUR添加剤を発売しました。

主要企業

コーティング添加剤市場における主要企業には、以下が含まれます

- BASF SE (Germany)

- ALTANA AG (Germany)

- Dow Inc. (US)

- Nouryon (Netherlands)

- Evonik Industries AG (Germany)

- Arkema (France)

- Eastman Chemical Company (US)

- Ashland Inc. (US)

- Clariant AG (Switzerland)

- Allnex GMBH (Germany)

- Elementis plc (UK)

- The Lubrizol Corporation (US)

- Momentive Performance Materials Inc. (US)

- MUNZING CORPORATION (Germany)

- Huntsman Corporation

1 はじめに 27

1.1 調査の目的 27

1.2 市場の定義 27

1.3 調査の範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象年 29

1.3.3 対象および除外 29

1.4 対象通貨 31

1.5 対象単位 31

1.6 利害関係者 31

1.7 変更の概要 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 主要な二次情報源の一覧 33

2.1.2 一次データ 33

2.1.2.1 インタビューの一次情報源の一覧 33

2.1.2.2 業界の主要な洞察 34

2.1.2.3 専門家とのインタビューの内訳 34

2.2 市場規模の推定 35

2.2.1 ボトムアップ・アプローチ 35

2.2.2 トップダウン・アプローチ 37

2.3 データの照合 37

2.4 成長予測 38

2.4.1 供給サイド 39

2.4.2 需要側 39

2.5 前提条件 40

2.6 制限事項 41

2.7 リスク評価 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 46

4.1 コーティング添加剤市場における魅力的な機会 46

4.2 地域別のコーティング添加剤市場 46

4.3 アジア太平洋地域:用途および国別のコーティング添加剤市場 47

4.4 配合別および地域別のコーティング添加剤市場 47

4.5 コーティング添加剤市場:主要国別 48

5 市場概要 49

5.1 はじめに 49

5.2 市場力学 49

5.2.1 推進要因 50

5.2.1.1 水性製品の需要増 50

5.2.1.2 高機能および多機能添加剤への注目 50

5.2.1.3 バイオベース添加剤への切迫したニーズ 51

5.2.1.4 腐食防止への需要の高まり 51

5.2.2 抑制要因 52

5.2.2.1 原材料価格の変動 52

5.2.2.2 配合の複雑性と適合性の問題 52

5.2.3 機会 52

5.2.3.1 建築・建設業界からの添加剤に対する需要の高まり 52

5.2.3.2 自動車および航空宇宙産業の拡大 53

5.2.3.3 スマートコーティングおよび自己修復コーティングの進歩 53

5.2.4 課題 53

5.2.4.1 分子間の相互作用の綿密な制御に影響する技術的障壁 53

5.2.4.2 新製品の試験に関する規制順守 54

5.2.4.3 価格に敏感な市場での普及の遅れ 54

5.3 ポーターのファイブフォース分析 54

5.3.1 代替品の脅威 55

5.3.2 新規参入者の脅威 56

5.3.3 サプライヤーの交渉力 56

5.3.4 バイヤーの交渉力 57

5.3.5 競争の激しさ 57

5.4 主要な利害関係者と購買基準 58

5.4.1 購買プロセスにおける主要な利害関係者 58

5.4.2 購買基準 59

5.5 マクロ経済指標 59

5.5.1 GDPの傾向と予測 60

6 業界動向 61

6.1 サプライチェーン分析 61

6.2 価格分析 62

6.2.1 主要企業のアプリケーション別平均販売価格動向 62

6.2.2 地域別平均販売価格動向 63

6.3 顧客のビジネスに影響を与えるトレンド/混乱 64

6.4 生態系分析 64

6.5 ケーススタディ分析 66

6.5.1 J.M.HUBER CORPORATIONによるマット剤によるコーティングの美観の変革

66

6.5.2 病院における抗菌性コーティング添加剤の採用 66

6.5.3 学校における抗菌性コーティング添加剤の使用 66

6.6 技術分析 67

6.6.1 主な技術 67

6.6.1.1 コーティング処方の合理化:クラリアントのデジタルプラットフォーム「ClariCoat」 67

6.6.1.2 パウダーコーティングの革命:エボニックの「TEGO Powder」 67

6.6.2 補完的技術 67

6.6.2.1 シリコン変性ポリエステル 67

6.6.2.2 フッ素ポリマー技術および架橋剤 68

6.7 貿易分析 68

6.7.1 輸入シナリオ(HSコード320890) 69

6.7.2 輸出シナリオ(HSコード320890) 69

6.8 規制環境 70

6.8.1 規制当局、政府機関、その他の組織 71

6.9 2024年~2025年の主要な会議およびイベント 74

6.10 投資および資金調達のシナリオ 74

6.11 特許分析 75

6.11.1 アプローチ 75

6.11.2 文書タイプ 75

6.11.3 トップ出願人 77

6.11.4 管轄区域分析 80

6.12 AI/GEN AI がコーティング添加剤市場に与える影響 81

7 コーティング添加剤市場:種類別 82

7.1 はじめに 83

7.2 消泡剤 85

7.2.1 建築および自動車産業における幅広い用途が市場を牽引

85

7.3 湿潤・分散剤 86

7.3.1 色再現性に対する厳しい要求と

VOC含有量の低減が市場を牽引 86

7.4 レオロジー調整剤 88

7.4.1 良好な沈降性と顔料安定化傾向が需要を後押し 88

7.5 その他のタイプ 90

8 コーティング添加剤市場、配合別 92

8.1 はじめに 93

8.2 水性 94

8.2.1 持続可能性への注目が高まり、低VOCコーティングへのニーズが市場を牽引 94

8.3 溶剤系 96

8.3.1 優れた耐久性と過酷な環境への耐性により需要が増加 96

8.4 その他の配合 98

9 コーティング添加剤市場:用途別 100

9.1 はじめに 101

9.2 建築用 103

9.2.1 経済成長と厳格な環境政策が市場を牽引 103

9.3 工業用 105

9.3.1 高機能コーティングの需要増が市場を牽引 105

9.4 自動車および輸送 106

9.4.1 レベリング剤およびレオロジー調整剤に対する需要の高まりが市場を牽引 106

9.5 木材および家具 108

9.5.1 顧客の購買力の向上が市場を牽引 108

9.6 その他の用途 110

10 地域別コーティング添加剤市場 112

10.1 はじめに 113

10.2 アジア太平洋地域 115

10.2.1 中国 122

10.2.1.1 さまざまな産業および部門における外国投資の増加が市場を牽引 122

10.2.2 インド 123

10.2.2.1 好況な不動産業界が市場を牽引 123

10.2.3 日本 125

10.2.3.1 成長する観光産業と不動産業界への投資が需要を押し上げる 125

10.2.4 韓国 127

10.2.4.1 主要な自動車メーカーの存在が市場成長を促進 127

10.2.5 インドネシア 129

10.2.5.1 インフラおよび住宅建設プロジェクトへの外国投資の増加が市場を牽引 129

10.3 北米 130

10.3.1 米国 136

10.3.1.1 低金利と雇用率および経済状況の改善が市場を牽引 136

10.3.2 カナダ 138

10.3.2.1 貿易の拡大と建設プロジェクトの増加が需要を促進 138

10.3.3 メキシコ 140

10.3.3.1 拡大する観光産業が市場を牽引 140

10.4 ヨーロッパ 141

10.4.1 ドイツ 147

10.4.1.1 好調な経済状況と新築住宅への需要の高まりが市場を牽引 147

10.4.2 イギリス 149

10.4.2.1 建設業界の成長が市場を牽引 149

10.4.3 フランス 151

10.4.3.1 景気回復とインフラ開発への投資増加が需要を押し上げる 151

10.4.4 イタリア 152

10.4.4.1 新しいプロジェクトファイナンスの規則と投資方針が市場を後押し 152

10.4.5 スペイン 154

10.4.5.1 自動車および建設業界の動向が需要を牽引 154

10.4.6 ロシア 156

10.4.6.1 人口増加と住宅建設活動が需要を牽引 156

10.4.7 トルコ 157

10.4.7.1 急速な都市化が市場を牽引 157

10.5 南アメリカ 159

10.5.1 ブラジル 164

10.5.1.1 増加するインフラ開発プロジェクトが市場を牽引 164

10.5.2 アルゼンチン 166

10.5.2.1 人口増加と経済状況の改善が市場を牽引 166

10.5.3 チリ 167

10.5.3.1 経済成長と政府のイニシアティブがインフラ開発と住宅建設を後押しし、市場を牽引 167

10.6 中東およびアフリカ 169

10.6.1 GCC 174

10.6.1.1.1 需要を押し上げるためのインフラ開発への政府主導の多額の投資 175

10.6.1.2 アラブ首長国連邦 177

10.6.1.2.1 建設業界の二酸化炭素排出量を削減するための持続可能性とグリーン建築手法への重点の増加が需要を促進 177

10.6.1.3 カタール 178

10.6.1.3.1 インフラ開発における保護および装飾用コーティングのニーズの高まりが市場を牽引 178

10.6.2 南アフリカ 180

10.6.2.1 成長を続ける製造業セクターが大きな成長機会をもたらす 180

11 競合状況 182

11.1 はじめに 182

11.2 主要企業の戦略/勝利への権利 182

11.3 市場シェア分析 184

11.4 収益分析 186

11.5 企業評価マトリクス:主要企業、2023年 186

11.5.1 星 186

11.5.2 新興のリーダー 187

11.5.3 普及したプレーヤー 187

11.5.4 参加者 187

11.5.5 企業規模:主要プレーヤー、2023年 188

11.5.5.1 企業規模 188

11.5.5.2 地域規模 189

11.5.5.3 種類規模 190

11.5.5.4 用途規模 191

11.5.5.5 製剤規模 192

11.6 企業評価マトリクス:スタートアップ/中小企業、2023年 193

11.6.1 先進的な企業 193

11.6.2 対応力のある企業 193

11.6.3 ダイナミックな企業 193

11.6.4 スタート地点 193

11.6.5 ベンチマークによる競合比較:スタートアップ/中小企業、2023年 195

11.6.5.1 主なスタートアップ/中小企業の詳細リスト 195

11.6.5.2 主なスタートアップ/中小企業のベンチマークによる競合比較 195

11.7 ブランド/製品比較分析 195

11.8 企業評価および財務指標 197

11.9 競合シナリオ 197

11.9.1 製品発売 198

11.9.2 取引 201

11.9.3 拡張 202

11.9.4 その他 205

12 企業プロファイル 206

12.1 主要企業 206

12.1.1 BASF SE 206

12.1.1.1 事業概要 206

12.1.1.2 製品/ソリューション/サービス 207

12.1.1.3 最近の動向 208

12.1.1.3.1 取引 208

12.1.1.3.2 事業拡大 209

12.1.1.4 MnMビュー 210

12.1.1.4.1 主な強み/勝利への権利 210

12.1.1.4.2 戦略的選択肢 210

12.1.1.4.3 弱み/競合上の脅威 210

12.1.2 ALTANA AG 211

12.1.2.1 事業概要 211

12.1.2.2 製品/ソリューション/サービス 212

12.1.2.3 最近の動向 214

12.1.2.3.1 製品発売 214

12.1.2.3.2 取引 215

12.1.2.3.3 拡大 215

12.1.2.4 MnM ビュー 216

12.1.2.4.1 主な強み/勝利への権利 216

12.1.2.4.2 戦略的選択肢 216

12.1.2.4.3 弱み/競合上の脅威 216

12.1.3 DOW INC. 217

12.1.3.1 事業概要 217

12.1.3.2 製品/ソリューション/サービス 218

12.1.3.3 MnM 視点 219

12.1.3.3.1 主な強み/勝利への権利 219

12.1.3.3.2 戦略的選択肢 219

12.1.3.3.3 弱み/競合による脅威 219

12.1.4 ヌリヨン 220

12.1.4.1 事業概要 220

12.1.4.2 製品/ソリューション/サービス 221

12.1.4.3 最近の動向 222

12.1.4.3.1 製品発売 222

12.1.4.3.2 拡大 223

12.1.4.4 MnMの見解 223

12.1.4.4.1 主な強み/勝利への権利 223

12.1.4.4.2 戦略的選択肢 223

12.1.4.4.3 弱み/競合による脅威 223

12.1.5 エボニック・インダストリーズAG 224

12.1.5.1 事業概要 224

12.1.5.2 製品/ソリューション/サービス 225

12.1.5.3 最近の動向 226

12.1.5.3.1 製品発売 226

12.1.5.3.2 拡大 228

12.1.5.3.3 その他 228

12.1.5.4 MnMの見解 228

12.1.5.4.1 主な強み/勝利への権利 228

12.1.5.4.2 戦略的選択肢 228

12.1.5.4.3 弱点/競合他社による脅威 229

12.1.6 アルケマ 230

12.1.6.1 事業概要 230

12.1.6.2 製品/ソリューション/サービス 231

12.1.6.3 最近の動向 232

12.1.6.3.1 取引 232

12.1.6.4 MnM ビュー 232

12.1.6.4.1 主な強み/勝利への権利 232

12.1.6.4.2 戦略的選択肢 233

12.1.6.4.3 弱み/競合による脅威 233

12.1.7 イーストマン・ケミカル・カンパニー 234

12.1.7.1 事業概要 234

12.1.7.2 製品/ソリューション/サービス 235

12.1.7.3 最近の動向 239

12.1.7.3.1 製品発売 239

12.1.7.3.2 拡大 239

12.1.7.4 MnMの見解 240

12.1.7.4.1 主な強み/勝利への権利 240

12.1.7.4.2 戦略的選択肢 240

12.1.7.4.3 弱み/競合による脅威 240

12.1.8 アシュランド社 241

12.1.8.1 事業概要 241

12.1.8.2 製品/ソリューション/サービス 242

12.1.8.3 最近の動向 243

12.1.8.3.1 製品発売 243

12.1.8.4 MnMの見解 244

12.1.8.4.1 主な強み/勝利への権利 244

12.1.8.4.2 戦略的選択肢 244

12.1.8.4.3 弱み/競合による脅威 244

12.1.9 クラリアントAG 245

12.1.9.1 事業概要 245

12.1.9.2 製品/ソリューション/サービス 246

12.1.9.3 最近の動向 247

12.1.9.3.1 拡大 247

12.1.9.4 MnMの視点 247

12.1.9.4.1 主な強み/勝利への権利 247

12.1.9.4.2 戦略的選択肢 247

12.1.9.4.3 弱み/競合による脅威 247

12.1.10 ALLNEX GMBH 248

12.1.10.1 事業概要 248

12.1.10.2 製品/ソリューション/サービス 248

12.1.10.3 最近の動向 249

12.1.10.3.1 製品発売 249

12.1.10.3.2 取引 249

12.1.10.3.3 拡大 250

12.1.11 ELEMENTIS PLC 251

12.1.11.1 事業概要 251

12.1.11.2 製品/ソリューション/サービス 252

12.1.11.3 最近の動向 254

12.1.11.3.1 製品発売 254

12.1.11.3.2 拡張 255

12.1.12 THE LUBRIZOL CORPORATION 256

12.1.12.1 事業概要 256

12.1.12.2 製品/ソリューション/サービス 256

12.1.13 モメンティブ・パフォーマンス・マテリアルズ社 257

12.1.13.1 事業概要 257

12.1.13.2 製品/ソリューション/サービス 257

12.1.14 ミュンツィング・コーポレーション 258

12.1.14.1 事業概要 258

12.1.14.2 提供する製品/ソリューション/サービス 258

12.2 その他の企業 259

12.2.1 ハンツマン・コーポレーション 259

12.2.2 ソルベイSA 260

12.2.3 DEUTERON GMBH 260

12.2.4 ICL GROUP LTD. 261

12.2.5 IRO GROUP INC. 261

12.2.6 RAJ SPECIALTY ADDITIVES PVT. LTD. 262

12.2.7 ADVANCION CORPORATION 262

12.2.8 CRODA INTERNATIONAL PLC 263

12.2.9 BUCKMAN LABORATORIES INTERNATIONAL, INC. 264

12.2.10 MICHELMAN, INC. 265

12.2.11 UNIQCHEM GMBH 266

13 隣接市場および関連市場 267

13.1 はじめに 267

13.2 建築用コーティング市場 267

13.2.1 市場定義 267

13.2.2 市場概要 267

13.3 地域別建築用コーティング市場 268

13. 3.1 アジア太平洋地域 269

13.3.2 北米 270

13.3.3 欧州 271

13.3.4 中東およびアフリカ 273

13.3.5 南米 274

14 付録 276

14.1 ディスカッションガイド 276

14.2 Knowledgestore: MarketsandMarketsの購読ポータル 278

14.3 カスタマイズオプション 280

14.4 関連レポート 280

14.5 著者詳細 281

表1 タイプ別定義と含有物 29

表2 用途別定義と含有物 30

表3 配合別定義と含有物 30

表4 コーティング添加剤市場:ポーターのファイブフォース分析 55

表5 主要3用途における購買プロセスに影響を与えるステークホルダー(%) 58

表6 主要3用途における主な購買基準 59

表7 主要国のGDP動向と予測、2021年~2029年(10億米ドル) 60

表8 主要企業が提供するコーティング添加剤の価格動向(2023年、用途別、単位:米ドル/kg) 63

表9 コーティング添加剤の価格動向(地域別、

2022年~2029年、単位:米ドル/kg) 63

表10 コーティング添加剤エコシステムにおける企業の役割 65

表11 HSコード320890準拠製品の地域別輸入データ、

2018~2023年(百万米ドル) 69

表 12 HS コード 320890 準拠製品輸出データ、地域別、

2018~2023 年(百万米ドル) 70

表 13 北米:規制当局、政府機関、

その他の組織 71

表 14 欧州: 規制当局、政府機関、

その他の組織 71

表 15 アジア太平洋地域:規制当局、政府機関、

その他の組織 72

表 16 世界全体:規制当局、政府機関、

その他の組織 73

表17 コーティング添加剤市場:2024年~2025年の主要会議およびイベント 74

表18 投資および資金調達シナリオ 75

表19 特許状況:特許申請、限定特許、付与特許、非活性特許、2013年~2024年 75

表20 コーティング添加剤関連の主要特許一覧、2013年~2024年 77

表21 BASF SEの特許 79

表22 コーティング添加剤市場、種類別、2018年~2023年(百万米ドル) 83

表23 コーティング添加剤市場:種類別、2024年~2029年(百万米ドル) 83

表24 コーティング添加剤市場:種類別、2018年~2023年(キロトン) 84

表25 コーティング添加剤市場:種類別、2024~2029年(キロトン) 84

表26 消泡剤:コーティング添加剤市場:地域別、

2018~2023年(百万米ドル) 85

表27 消泡剤:コーティング添加剤市場、地域別、

2024年~2029年(百万米ドル) 85

表28 消泡剤:コーティング添加剤市場、地域別、2018年~2023年(キログラム) 86

表29 消泡剤:コーティング添加剤市場、地域別、2024~2029年(キロトン) 86

表30 湿潤・分散剤:コーティング添加剤市場、地域別、2018~2023年(百万米ドル) 87

表31 湿潤分散剤:コーティング添加剤市場、地域別、2024年~2029年(百万米ドル) 87

表32 湿潤分散剤:コーティング添加剤市場、地域別、2018年~2023年(キログラム) 87

表33 湿潤・分散剤:コーティング添加剤市場、地域別、2024年~2029年(キロトン) 88

表34 レオロジー調整剤:コーティング添加剤市場、地域別、

2018年~2023年(百万米ドル) 88

表35 流動性改質剤:コーティング添加剤市場、地域別、

2024~2029年(百万米ドル) 89

表36 流動性改質剤:コーティング添加剤市場、地域別、

2018~2023年(キロトン) 89

表37 チキソ性付与剤:コーティング添加剤市場、地域別、

2024年~2029年(キロトン) 89

表38 その他のタイプ:コーティング添加剤市場、地域別、

2018年~2023年(百万米ドル) 90

表39 その他の種類:コーティング添加剤市場、地域別、

2024年~2029年(百万米ドル) 90

表40 その他の種類:コーティング添加剤市場、地域別、2018年~2023年(キログラム) 91

表41 その他の種類:コーティング添加剤市場、地域別、2024年~2029年(キロトン) 91

表42 コーティング添加剤市場、製剤別、2018年~2023年(百万米ドル) 93

表43 コーティング添加剤市場、製剤別、2024年~2029年(百万米ドル) 94

表44 コーティング添加剤市場、製剤別、2018年~2023年(キログラム) 94

表45 コーティング添加剤市場:製剤別、2024~2029年(キロトン) 94

表46 水性製剤:コーティング添加剤市場、地域別、

2018~2023年(百万米ドル) 95

表47 水性塗料用配合:コーティング添加剤市場、地域別、

2024~2029年(百万米ドル) 95

表48 水性塗料用配合:コーティング添加剤市場、地域別、

2018~2023年(キロトン) 96

表49 水性塗料:コーティング添加剤市場、地域別、

2024~2029年(キロトン) 96

表50 溶剤型塗料:コーティング添加剤市場、地域別、2018~2023年(百万米ドル) 97

表51 溶剤型製剤:コーティング添加剤市場、地域別、2024~2029年(百万米ドル) 97

表52 溶剤型製剤:コーティング添加剤市場、地域別、2018~2023年(キログラム) 97

表53 溶剤型製剤:コーティング添加剤市場、地域別、2024年~2029年(キロトン) 98

表54 その他の製剤:コーティング添加剤市場、地域別、

2018年~2023年(百万米ドル) 98

表55 その他の配合:コーティング添加剤市場、地域別、

2024年~2029年(百万米ドル) 99

表56 その他の配合:コーティング添加剤市場、地域別、

2018年~2023年(キログラム) 99

表57 その他の配合:コーティング添加剤市場、地域別、

2024年~2029年(キロトン) 99

表58 コーティング添加剤市場、用途別、2018年~2023年(百万米ドル) 102

表59 コーティング添加剤市場、用途別、2024年~2029年(百万米ドル) 102

表60 コーティング添加剤市場、用途別、2018年~2023年(キログラム) 102

表61 コーティング添加剤市場、用途別、2024年~2029年(キロトン) 103

表62 建築用:コーティング添加剤市場、地域別、

2018年~2023年(百万米ドル) 103

表63 建築用コーティング添加剤市場:地域別、

2024年~2029年(百万米ドル) 104

表64 建築用コーティング添加剤市場:地域別、

2018年~2023年(キログラム) 104

表65 建築用:コーティング添加剤市場、地域別、

2024年~2029年(キロトン) 104

表66 工業用:コーティング添加剤市場、地域別、

2018年~2023年(百万米ドル) 105

表67 工業用:コーティング添加剤市場、地域別、

2024年~2029年(百万米ドル) 105

表68 工業用:コーティング添加剤市場、地域別、2018年~2023年(キログラム) 106

表69 工業用:コーティング添加剤市場、地域別、2024~2029年(キロトン) 106

表70 自動車・運輸:コーティング添加剤市場、地域別、2018~2023年(百万米ドル) 107

表71 自動車・運輸:コーティング添加剤市場、地域別、2024年~2029年(百万米ドル) 107

表72 自動車・運輸:コーティング添加剤市場、地域別、2018年~2023年(キロトン) 108

表73 自動車・運輸:コーティング添加剤市場、地域別、2024年~2029年(キロトン) 108

表74 木材・家具:コーティング添加剤市場、地域別、

2018年~2023年(百万米ドル) 109

表75 木材および家具:コーティング添加剤市場、地域別、

2024年~2029年(百万米ドル) 109

表76 木材および家具:コーティング添加剤市場、地域別、

2018年~2023年(キログラム) 109

表77 木材および家具:コーティング添加剤市場、地域別、

2024年~2029年(キロトン) 110

表78 その他の用途:コーティング添加剤市場、地域別、

2018年~2023年(百万米ドル) 110

表 79 その他の用途:コーティング添加剤市場、地域別、

2024~2029年(百万米ドル) 111

表 80 その他の用途:コーティング添加剤市場、地域別、

2018~2023年(キロトン) 111

表81 その他の用途:コーティング添加剤市場、地域別、

2024年~2029年(キロトン) 111

表82 コーティング添加剤市場、地域別、2018年~2023年(百万米ドル) 113

表83 コーティング添加剤市場、地域別、2024~2029年(百万米ドル) 114

表84 コーティング添加剤市場、地域別、2018~2023年(キログラム) 114

表85 コーティング添加剤市場:地域別、2024年~2029年(キロトン) 114

表86 アジア太平洋地域:コーティング添加剤市場:種類別、2018年~2023年(百万米ドル) 116

表 87 アジア太平洋地域:コーティング添加剤市場、種類別、2024~2029年(百万米ドル) 117

表 88 アジア太平洋地域:コーティング添加剤市場、種類別、2018~2023年(キロトン) 117

表 89 アジア太平洋地域:コーティング添加剤市場、種類別、2024~2029年(キロトン) 117

表 90 アジア太平洋地域:コーティング添加剤市場、配合別、

2018~2023年(百万米ドル) 117

表91 アジア太平洋地域:コーティング添加剤市場、製剤別、

2024年~2029年(百万米ドル) 118

表92 アジア太平洋地域:コーティング添加剤市場、製剤別、

2018年~2023年(キロトン) 118

表93 アジア太平洋地域:コーティング添加剤市場、製剤別、

2024年~2029年(キロトン) 118

表94 アジア太平洋地域:コーティング添加剤市場、用途別、

2018年~2023年(百万米ドル) 119

表 95 アジア太平洋地域:コーティング添加剤市場、用途別、

2024~2029年(百万米ドル) 119

表 96 アジア太平洋地域:コーティング添加剤市場、用途別、

2018~2023年(キログラム) 120

表 97 アジア太平洋地域:コーティング添加剤市場、用途別、

2024~2029年(キロトン) 120

表 98 アジア太平洋地域:コーティング添加剤市場、国別、

2018~2023年(百万米ドル) 120

表 99 アジア太平洋地域:コーティング添加剤市場、国別、

2024~2029年(百万米ドル) 121

表 100 アジア太平洋地域:コーティング添加剤市場、国別、2018~2023年(キログラム) 121

表 101 アジア太平洋地域:コーティング添加剤市場、国別、2024~2029年(キロトン) 121

表 102 中国:コーティング添加剤市場、用途別、

2018~2023年(百万米ドル) 122

表 103 中国:コーティング添加剤市場、用途別、

2024~2029年(百万米ドル) 122

表 104 中国:コーティング添加剤市場、用途別、2018~2023年(キロトン) 123

表 105 中国:コーティング添加剤市場、用途別、2024~2029年(キロトン) 123

表 106 インド:コーティング添加剤市場、用途別、2018~2023年(百万米ドル) 124

表 107 インド:コーティング添加剤市場、用途別、2024~2029年(百万米ドル) 124

表 108 インド:コーティング添加剤市場、用途別、2018~2023年(キログラム) 125

表 109 インド:コーティング添加剤市場、用途別、2024~2029年(キロトン) 125

表 110 日本:コーティング添加剤市場、用途別、

2018~2023年(百万米ドル) 126

表 111 日本:コーティング添加剤市場、用途別、

2024~2029年(百万米ドル) 126

表 112 日本:コーティング添加剤市場、用途別、2018~2023年(キログラム) 126

表 113 日本:コーティング添加剤市場、用途別、2024~2029年(キロトン) 127

表 114 韓国:コーティング添加剤市場、用途別、

2018~2023年(百万米ドル) 127

表 115 韓国:コーティング添加剤市場、用途別、

2024~2029年(百万米ドル) 128

表 116 韓国:コーティング添加剤市場、用途別、

2018~2023年(キログラム) 128

表 117 韓国:コーティング添加剤市場、用途別、

2024~2029年(キロトン) 128

表 118 インドネシア:コーティング添加剤市場、用途別、

2018~2023年(百万米ドル) 129

表119 インドネシア:コーティング添加剤市場、用途別、

2024年~2029年(百万米ドル) 129

表120 インドネシア:コーティング添加剤市場、用途別、

2018年~2023年(キロトン) 130

表 121 インドネシア:コーティング添加剤市場、用途別、

2024~2029年(キロトン) 130

表 122 北米:コーティング添加剤市場、種類別、

2018~2023年(百万米ドル) 131

表 123 北米:コーティング添加剤市場、種類別、

2024~2029年(百万米ドル) 132

表 124 北米:コーティング添加剤市場、種類別、2018~2023年(キログラム) 132

表125 北米:コーティング添加剤市場、種類別、2024~2029年(キロトン) 132

表126 北米:コーティング添加剤市場、配合別、

2018~2023年(百万米ドル) 133

表 127 北米:コーティング添加剤市場、配合別、

2024~2029年(百万米ドル) 133

表 128 北米:コーティング添加剤市場、配合別、

2018~2023年(キログラム) 133

表129 北米:コーティング添加剤市場、配合別、

2024年~2029年(キロトン) 134

表130 北米:コーティング添加剤市場、用途別、

2018年~2023年(百万米ドル) 134

表 131 北米:コーティング添加剤市場、用途別、

2024~2029年(百万米ドル) 134

表 132 北米:コーティング添加剤市場、用途別、

2018~2023年(キログラム) 135

表 133 北米:コーティング添加剤市場、用途別、

2024~2029年(キロトン) 135

表 134 北米:コーティング添加剤市場、国別、

2018~2023年(百万米ドル) 135

表135 北米:コーティング添加剤市場、国別、

2024~2029年(百万米ドル) 135

表136 北米:コーティング添加剤市場、国別、

2018~2023年(キログラム) 136

表 137 北米:コーティング添加剤市場、国別、

2024~2029年(キロトン) 136

表 138 米国:コーティング添加剤市場、用途別、2018~2023年(百万米ドル) 137

表139 米国:コーティング添加剤市場、用途別、2024年~2029年(百万米ドル) 137

表140 米国:コーティング添加剤市場、用途別、2018年~2023年(キログラム) 137

表 141 米国:コーティング添加剤市場、用途別、2024~2029年(キロトン) 138

表 142 カナダ:コーティング添加剤市場、用途別、

2018~2023年(百万米ドル) 138

表 143 カナダ:コーティング添加剤市場、用途別、

2024~2029年(百万米ドル) 139

表 144 カナダ:コーティング添加剤市場、用途別、2018~2023年(キログラム) 139

表145 カナダ:コーティング添加剤市場、用途別、2024年~2029年(キロトン) 139

表146 メキシコ:コーティング添加剤市場、用途別、

2018年~2023年(百万米ドル) 140

表 147 メキシコ:コーティング添加剤市場、用途別、

2024~2029年(百万米ドル) 140

表 148 メキシコ:コーティング添加剤市場、用途別、2018~2023年(キログラム) 141

表 149 メキシコ:コーティング添加剤市場、用途別、2024~2029年(キロトン) 141

表 150 ヨーロッパ:コーティング添加剤市場、種類別、2018~2023年(百万米ドル) 142

表151 ヨーロッパ:コーティング添加剤市場、種類別、2024年~2029年(百万米ドル) 143

表152 ヨーロッパ:コーティング添加剤市場、種類別、2018年~2023年(キログラム) 143

表153:欧州:コーティング添加剤市場、種類別、2024年~2029年(キロトン) 143

表154:欧州:コーティング添加剤市場、配合別、

2018年~2023年(百万米ドル) 143

表155 ヨーロッパ:コーティング添加剤市場、製剤別、

2024年~2029年(百万米ドル) 144

表156 ヨーロッパ:コーティング添加剤市場、製剤別、2018年~2023年(キログラム) 144

表157:ヨーロッパ:コーティング添加剤市場、製剤別、2024年~2029年(キロトン) 144

表158:ヨーロッパ:コーティング添加剤市場、用途別、

2018年~2023年(百万米ドル) 144

表159:欧州:コーティング添加剤市場、用途別、

2024年~2029年(百万米ドル) 145

表160:欧州:コーティング添加剤市場、用途別、2018年~2023年(キログラム) 145

表161:ヨーロッパ:コーティング添加剤市場、用途別、2024年~2029年(キログラム) 145

表162:ヨーロッパ:コーティング添加剤市場、国別、2018年~2023年(百万米ドル) 146

表163:ヨーロッパ:コーティング添加剤市場、国別、2024年~2029年(百万米ドル) 146

表164:ヨーロッパ:コーティング添加剤市場、国別、2018年~2023年(キログラム) 147

表165:ヨーロッパ:コーティング添加剤市場、国別、2024年~2029年(キロトン) 147

表166:ドイツ:コーティング添加剤市場、用途別、

2018年~2023年(百万米ドル) 148

表167 ドイツ:コーティング添加剤市場、用途別、

2024年~2029年(百万米ドル) 148

表168 ドイツ:コーティング添加剤市場、用途別、2018年~2023年(キログラム) 148

表 169 ドイツ:コーティング添加剤市場、用途別、2024~2029年(キロトン) 149

表 170 英国:コーティング添加剤市場、用途別、2018~2023年(百万米ドル) 149

表171 英国:コーティング添加剤市場、用途別、2024~2029年(百万米ドル) 150

表172 英国:コーティング添加剤市場、用途別、2018~2023年(キログラム) 150

表173 英国:コーティング添加剤市場、用途別、2024年~2029年(キロトン) 150

表174 フランス:コーティング添加剤市場、用途別、

2018年~2023年(百万米ドル) 151

表175 フランス:コーティング添加剤市場、用途別、

2024年~2029年(百万米ドル) 151

表176 フランス:コーティング添加剤市場、用途別、2018年~2023年(キログラム) 152

表 177 フランス:コーティング添加剤市場、用途別、2024~2029年(キロトン) 152

表 178 イタリア:コーティング添加剤市場、用途別、2018~2023年(百万米ドル) 153

表 179 イタリア:コーティング添加剤市場、用途別、2024~2029年(百万米ドル) 153

表 180 イタリア:コーティング添加剤市場、用途別、2018~2023年(キログラム) 153

表 181 イタリア:コーティング添加剤市場、用途別、2024~2029年(キログラム) 154

表 182 スペイン:コーティング添加剤市場、用途別、

2018~2023年(百万米ドル) 154

表183 スペイン:コーティング添加剤市場、用途別、

2024年~2029年(百万米ドル) 155

表184 スペイン:コーティング添加剤市場、用途別、2018年~2023年(キログラム) 155

表 185 スペイン:コーティング添加剤市場、用途別、2024~2029年(キロトン) 155

表 186 ロシア:コーティング添加剤市場、用途別、

2018~2023年(百万米ドル) 156

表187 ロシア:コーティング添加剤市場、用途別、

2024年~2029年(百万米ドル) 156

表188 ロシア:コーティング添加剤市場、用途別、2018年~2023年(キログラム) 157

表189 ロシア:コーティング添加剤市場、用途別、2024~2029年(キログラム) 157

表190 トルコ:コーティング添加剤市場、用途別、

2018~2023年(百万米ドル) 157

表191 トルコ:コーティング添加剤市場、用途別、

2024~2029年(百万米ドル) 158

表192 トルコ:コーティング添加剤市場、用途別、2018~2023年(キログラム) 158

表193 トルコ:コーティング添加剤市場、用途別、2024年~2029年(キロトン) 158

表194 南米:コーティング添加剤市場、種類別、

2018年~2023年(百万米ドル) 159

表 195 南米:コーティング添加剤市場、種類別、

2024~2029年(百万米ドル) 159

表 196 南米:コーティング添加剤市場、種類別、2018~2023年(キログラム) 160

表197 南米:コーティング添加剤市場、種類別、2024年~2029年(キロトン) 160

表198 南米:コーティング添加剤市場、配合別、

2018年~2023年(百万米ドル) 160

表199 南米:コーティング添加剤市場、配合別、

2024年~2029年(百万米ドル) 160

表200 南米:コーティング添加剤市場、配合別、

2018年~2023年(キログラム) 161

表 201 南米:コーティング添加剤市場、配合別、

2024~2029年(キロトン) 161

表 202 南米:コーティング添加剤市場、用途別、

2018~2023年(百万米ドル) 161

表 203 南米:コーティング添加剤市場、用途別、

2024~2029年(百万米ドル) 162

表 204 南米:コーティング添加剤市場、用途別、

2018~2023年(キログラム) 162

表 205 南米:コーティング添加剤市場、用途別、

2024~2029年(キログラム) 162

表 206 南米:コーティング添加剤市場、国別、

2018~2023年(百万米ドル) 163

表 207 南米:コーティング添加剤市場、国別、

2024~2029年(百万米ドル) 163

表 208 南米:コーティング添加剤市場、国別、

2018~2023年(キログラム) 163

表 209 南米:コーティング添加剤市場、国別、

2024~2029年(キロトン) 164

表 210 ブラジル:コーティング添加剤市場、用途別、

2018~2023年(百万米ドル) 164

表211 ブラジル:コーティング添加剤市場、用途別、

2024~2029年(百万米ドル) 165

表212 ブラジル:コーティング添加剤市場、用途別、2018~2023年(キロトン) 165

表213 ブラジル:コーティング添加剤市場、用途別、2024年~2029年(キロトン) 165

表214 アルゼンチン:コーティング添加剤市場、用途別、

2018年~2023年(百万米ドル) 166

表215 アルゼンチン:コーティング添加剤市場、用途別、

2024年~2029年(百万米ドル) 166

表216 アルゼンチン:コーティング添加剤市場、用途別、

2018年~2023年(キログラム) 167

表217 アルゼンチン:コーティング添加剤市場、用途別、

2024年~2029年(キロトン) 167

表218 チリ:コーティング添加剤市場、用途別、2018年~2023年(百万米ドル) 168

表219 チリ:コーティング添加剤市場、用途別、2024年~2029年(百万米ドル) 168

表220 チリ:コーティング添加剤市場、用途別、2018年~2023年(キログラム) 168

表 221 チリ:コーティング添加剤市場、用途別、2024~2029年(キロトン) 169

表 222 中東およびアフリカ:コーティング添加剤市場、種類別、

2018~2023年(百万米ドル) 169

表223 中東およびアフリカ:コーティング添加剤市場、種類別、

2024年~2029年(百万米ドル) 170

表224 中東およびアフリカ:コーティング添加剤市場、種類別、

2018年~2023年(キログラム) 170

表225 中東およびアフリカ:コーティング添加剤市場、種類別、

2024~2029年(キロトン) 170

表226 中東およびアフリカ:コーティング添加剤市場、配合別、

2018~2023年(百万米ドル) 171

表227 中東およびアフリカ:コーティング添加剤市場、配合別、

2024年~2029年(百万米ドル) 171

表228 中東およびアフリカ:コーティング添加剤市場、配合別、

2018年~2023年(キログラム) 171

表229 中東およびアフリカ:コーティング添加剤市場、製剤別、

2024年~2029年(キロトン) 171

表230 中東およびアフリカ:コーティング添加剤市場、用途別、

2018年~2023年(百万米ドル) 172

表231 中東およびアフリカ:コーティング添加剤市場、用途別、

2024年~2029年(百万米ドル) 172

表232 中東およびアフリカ:コーティング添加剤市場、用途別、

2018年~2023年(キログラム) 172

表233 中東およびアフリカ:コーティング添加剤市場、用途別、

2024年~2029年(キロトン) 173

表234 中東およびアフリカ:コーティング添加剤市場、国別、

2018年~2023年(百万米ドル) 173

表235 中東およびアフリカ:コーティング添加剤市場、国別、

2024~2029年(百万米ドル) 173

表236 中東およびアフリカ:コーティング添加剤市場、国別、

2018~2023年(キログラム) 174

表237 中東およびアフリカ:コーティング添加剤市場、国別、

2024年~2029年(キロトン) 174

表238 サウジアラビア:コーティング添加剤市場、用途別、

2018年~2023年(百万米ドル) 175

表239 サウジアラビア:コーティング添加剤市場、用途別、

2024年~2029年(百万米ドル) 176

表240 サウジアラビア:コーティング添加剤市場、用途別、

2018年~2023年(キログトン) 176

表241 サウジアラビア:コーティング添加剤市場、用途別、

2024~2029年(キロトン) 176

表242 アラブ首長国連邦:コーティング添加剤市場、用途別、2018~2023年(百万米ドル) 177

表243 アラブ首長国連邦:コーティング添加剤市場、用途別、2024年~2029年(百万米ドル) 177

表244 アラブ首長国連邦:コーティング添加剤市場、用途別、2018年~2023年(キログラム) 178

表245 アラブ首長国連邦:コーティング添加剤市場、用途別、2024年~2029年(キロトン) 178

表246 カタール:コーティング添加剤市場、用途別、

2018年~2023年(百万米ドル) 179

表247 カタール:コーティング添加剤市場、用途別、

2024年~2029年(百万米ドル) 179

表248 カタール:コーティング添加剤市場、用途別、2018年~2023年(キログラム) 179

表249 カタール:コーティング添加剤市場、用途別、2024~2029年(キロトン) 180

表250 南アフリカ:コーティング添加剤市場、用途別、

2018~2023年(百万米ドル) 180

表 251 南アフリカ:コーティング添加剤市場、用途別、

2024~2029年(百万米ドル) 181

表 252 南アフリカ:コーティング添加剤市場、用途別、

2018~2023年(キログラム) 181

表253 南アフリカ:コーティング添加剤市場、用途別、

2024年~2029年(キロトン) 181

表254 コーティング添加剤市場:主要企業の採用する主要戦略 182

表255 コーティング添加剤市場:競争の度合い、2023年 184

表256 コーティング添加剤市場:地域別市場規模 189

表257 コーティング添加剤市場:種類別市場規模 190

表258 コーティング添加剤市場:用途別市場規模 191

表259 コーティング添加剤市場:配合別市場規模 192

表260 コーティング添加剤市場:主要新興企業/中小企業の一覧 195

表261 コーティング添加剤市場:主要新興企業/中小企業の競合ベンチマーキング 195

表262 コーティング添加剤市場:製品発売、

2020年1月~2024年12月 198

表263 コーティング添加剤市場:取引、2020年1月~2024年12月 202

表264 コーティング添加剤市場:拡張、2020年1月~2024年12月 202

表 265 コーティング添加剤市場:その他、2020年1月~2024年12月 205

表 266 BASF SE:企業概要 206

表 267 BASF SE:製品/ソリューション/サービス 207

表 268 BASF SE:取引 208

表 269 BASF SE:拡張 209

表 270 ALTANA AG:企業概要 211

表 271 ALTANA AG:製品/ソリューション/サービス 212

表 272 ALTANA AG:製品発売 214

表273 ALTANA AG:取引 215

表274 ALTANA AG:拡張 215

表275 DOW INC.:会社概要 217

表276 DOW INC.:製品/ソリューション/サービス 218

表277 NOURYON:会社概要 220

表 278 ヌリヨン:製品/ソリューション/サービス 221

表 279 ヌリヨン:新製品 222

表 280 ヌリヨン:事業拡大 223

表 281 エボニック インダストリーズ AG:会社概要 224

表282 エボニック・インダストリーズAG:製品/ソリューション/サービス 225

表283 エボニック・インダストリーズAG:新製品 226

表284 エボニック・インダストリーズAG:事業拡大 228

表285 エボニック・インダストリーズAG:その他 228

表286 アルケマ:企業概要 230

表287 アルケマ:製品/ソリューション/サービス 231

表288 アルケマ:取引 232

表289 イーストマン・ケミカル・カンパニー:企業概要 234

表 290 イーストマン・ケミカル・カンパニー:製品/ソリューション/サービス 235

表 291 イーストマン・ケミカル・カンパニー:新製品 239

表 292 イーストマン・ケミカル・カンパニー:拡張 239

表 293 アシュランド社:会社概要 241

表 294 アシュランド社:提供製品/ソリューション/サービス 242

表 295 アシュランド社:新製品 243

表 296 クラリアント AG:会社概要 245

表 297 クラリアント AG:提供製品/ソリューション/サービス 246

表 298 CLARIANT AG:拡張 247

表 299 ALLNEX GMBH:会社概要 248

表 300 ALLNEX GMBH:製品/ソリューション/サービス 248

表 301 ALLNEX GMBH:新製品 249

表302 ALLNEX GMBH:取引 249

表303 ALLNEX GMBH:拡張 250

表304 ELEMENTIS PLC:会社概要 251

表305 ELEMENTIS PLC:製品/ソリューション/サービス 252

表306 エレメンティスPLC:新製品 254

表307 エレメンティスPLC:拡張 255

表308 ザ・ルーブリゾール・コーポレーション:会社概要 256

表309 ザ・ルーブリゾール・コーポレーション:製品/ソリューション/サービス 256

表 310 モメンティブ・パフォーマンス・マテリアルズ社:会社概要 257

表 311 モメンティブ・パフォーマンス・マテリアルズ社:製品/ソリューション/

サービス 257

表 312 ミュンツィング・コーポレーション:会社概要 258

表 313 ミュンツィング・コーポレーション:製品/ソリューション/サービス 258

表 314 ハンツマン・コーポレーション:会社概要 259

表 315 ソルベイSA:会社概要 260

表 316 デューテロンGmbH:会社概要 260

表317 ICLグループ株式会社:会社概要 261

表318 IROグループ株式会社:会社概要 261

表319 ラジ・スペシャリティ・アディティブス株式会社:会社概要 262

表320 アドヴィシオン株式会社:会社概要 262

表321 CRODA INTERNATIONAL PLC:会社概要 263

表322 BUCKMAN LABORATORIES INTERNATIONAL, INC.:会社概要 264

表323 MICHELMAN, INC.:会社概要 265

表324 UNIQCHEM GMBH:会社概要 266

表325 建築用コーティング市場:地域別、2019年~2022年(百万米ドル) 268

表326 建築用コーティング市場:地域別、2023年~2028年(百万米ドル) 268

表327 建築用コーティング市場:地域別、2019年~2022年(キロトン) 268

表328 建築用コーティング市場:地域別、2023年~2028年(キロトン) 269

表329 アジア太平洋地域:建築用コーティング市場、国別、

2019年~2022年(百万米ドル) 269

表330 アジア太平洋地域:建築用コーティング市場、国別、

2023年~2028年(百万米ドル) 269

表331 アジア太平洋地域:建築用コーティング市場、国別、

2019年~2022年(キロトン) 270

表332 アジア太平洋地域:建築用コーティング市場、国別、

2023年~2028年(キロトン) 270

表333 北米:国別建築用コーティング市場、

2019年~2022年(百万米ドル) 270

表334 北米:国別建築用コーティング市場、

2023年~2028年(百万米ドル) 271

表335 北米:建築用コーティング市場、国別、

2019年~2022年(キロトン) 271

表336 北米:建築用コーティング市場、国別、

2023年~2028年(キロトン) 271

表337:ヨーロッパ:建築用コーティング市場、国別、

2019年~2022年(百万米ドル) 271

表338:ヨーロッパ:建築用コーティング市場、国別、

2023年~2028年(百万米ドル) 272

表339 ヨーロッパ:建築用コーティング市場、国別、

2019年~2022年(キログラム) 272

表340 ヨーロッパ:建築用コーティング市場、国別、

2023年~2028年(キログラム) 272

表341 中東およびアフリカ:建築用コーティング市場、

国別、2019年~2022年(百万米ドル) 273

表342 中東およびアフリカ:建築用コーティング市場、国別、2023年~2028年(百万米ドル) 273

表343 中東およびアフリカ:建築用コーティング市場、国別、2019年~2022年(キロトン) 273

表344 中東およびアフリカ:建築用コーティング市場、国別、2023年~2028年(キロトン) 274

表345 南米:建築用コーティング市場、国別、

2019年~2022年(百万米ドル) 274

表346 南米:建築用コーティング市場、国別、

2023年~2028年(百万米ドル) 274

表347 南米:建築用コーティング市場、国別、

2019年~2022年(キログラム) 274

表348 南米:建築用コーティング市場、国別、

2023年~2028年(キログラム) 275

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/