製品洞察

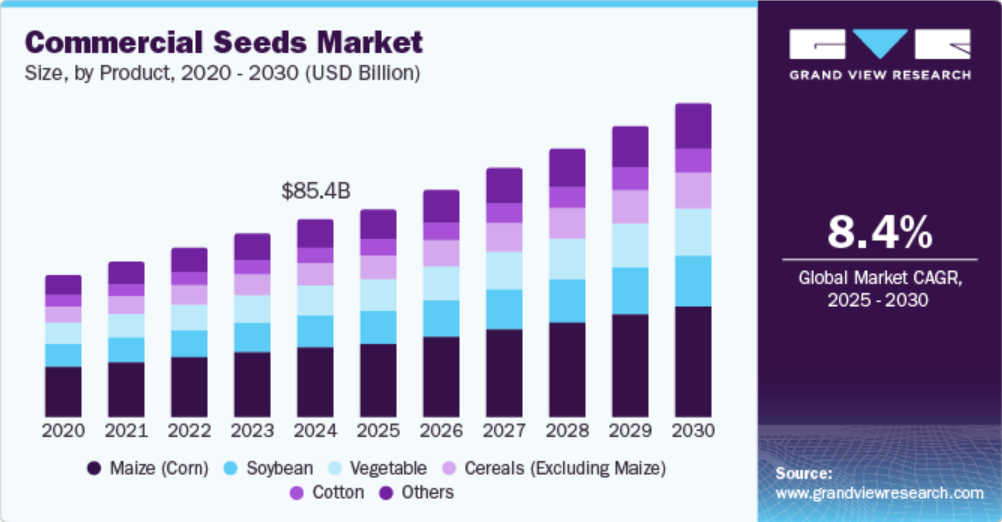

2024年には、トウモロコシ(コーン)セグメントが世界的な商業用種子産業において最大の収益シェア35.9%を占めました。国連食糧農業機関(FAO)のデータによると、2024年12月時点で、世界のトウモロコシ生産量は12億1700万トンに達すると予測されており、粗粒穀物全体の約80%を占めています。商業用トウモロコシ種子は種苗会社によって開発され、大規模生産用に農家に販売されます。さらに、でんぷんや甘味料の製造におけるトウモロコシベース製品の広範な利用は、近い将来においても主要な需要要因であり続けると予想されています。 発展途上国や新興国では、食糧安全保障リスクが蔓延しているため、こうした作物の輸入を余儀なくされており、市場成長の形勢を決定しています。 たとえば、2024年5月には、ブラジル政府が同国の非遺伝子組み換えトウモロコシがザンビアへの輸出承認を得たと発表しました。

一方、トウモロコシを除く商業用穀物種子の需要は、2025年から2030年にかけて最も速いCAGRで成長すると予想されています。潜在的な健康リスクへの懸念から、世界的に非遺伝子組み換え食品を好む消費者の割合が大きくなっています。この需要は、EUなどの先進市場で特に強く、遺伝子組み換え作物の規制がより厳格である。一部の経済圏では、政府が補助金や助成金、奨励金を提供して、非遺伝子組み換え作物や有機穀物の栽培を支援している。これらは、土壌の健康、生物多様性、自然な害虫駆除を優先する、より持続可能な農業システムの一部であると考えられていることが多い。

遺伝子組み換え(GM)種子に関する製品洞察

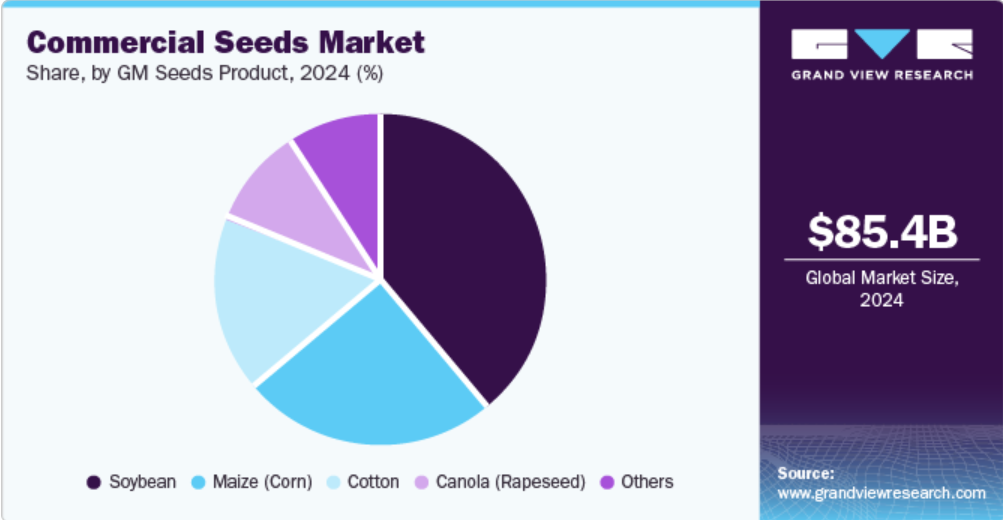

2024年には、大豆セグメントが世界市場でトップの収益シェアを占めることになりました。世界的な作物の収穫高増加の緊急性と、病害虫に強く、さまざまな環境条件に適応できる大豆作物への需要の高まりが、このセグメントが商業用種子産業に大きく貢献する結果につながりました。遺伝子組み換え大豆は、除草剤や害虫に耐性を持つように遺伝子操作されており、特に農業が広く産業化されている地域を中心に、多くの国々で農家から人気を得ています。米国農務省(USDA)の調査データによると、除草剤耐性(HT)種子を植えた米国の大豆栽培面積は、1997年の17%から2024年には96%に増加しました。ブラジルやアルゼンチンなどの南米諸国でも、収穫量や栽培の容易さの面でメリットがあることから、遺伝子組み換え品種の栽培が大幅に増加しています。

トウモロコシ(コーン)セグメントは、2025年から2030年にかけて大幅なCAGRで成長すると予想されています。 除草剤耐性、害虫耐性、耐乾性の強化など、遺伝子組み換えトウモロコシの顕著な利点により、特に農業需要が高く経済的なプレッシャーが大きい地域では、農家にとって人気の高い選択肢となっています。 トウモロコシは多くの発展途上国で主食となる農作物であり、害虫や病気に対する耐性が高い遺伝子組み換え品種は、食糧供給の安定化に役立ちます。さらに、遺伝子組み換えトウモロコシは、より栄養価の高い食品の生産にも使用でき、食品市場での需要を促進する可能性もあります。アフリカなどの地域では、気候変動や食糧安全保障といった長年の問題を遺伝子組み換え種子を使用することで効果的に解決できるため、このような作物の受け入れが進んでいます。例えば、2024年1月にはナイジェリア連邦政府が、遺伝子組み換えの耐乾性・耐虫性トウモロコシ品種であるTELAトウモロコシの商業リリースを承認したと発表しました。これにより、経済圏における食品作物としては、Bt ササゲに次いで2番目に商業化されたことになります。

地域別洞察

2024年には、北米の商業用種子市場が世界最大の収益シェア33.5%を占めました。地域経済圏における商業用種子の需要は堅調で、その要因としては、高度な農業慣行、遺伝子組み換え(GM)作物の高い採用率、持続可能な農業への注目度の高まりなどが挙げられます。米国とカナダはトウモロコシ、大豆、小麦、綿花などの主要作物の世界的な主要生産国です。高い生産性を維持するために、農家は高収量、害虫耐性、耐乾性などの特性を持つ種子に大きく依存しています。さらに、この地域には商業用種子および関連技術の開発を手掛ける注目すべき企業が複数あり、地域の市場成長を後押ししています。

米国の商業用種子市場の動向

米国は、最先端技術の確立、強力な輸出市場、先進的な農業慣行の実施により、2024年には地域市場で圧倒的な収益シェアを占めました。米国は世界をリードする農業生産国であり、トウモロコシ、大豆、小麦、綿花、野菜などの主要作物は、持続的な生産性を確保するために高品質な商業用種子を必要としています。アメリカの農家は、収穫高の向上、害虫への抵抗力、気候条件の変化への適応力を高めるために商業用種子に頼っています。中国、メキシコ、日本などの主要な輸出市場は、高品質な種子品種の需要を牽引しています。さらに、農業法案などの政府主導のイニシアティブは、農業の革新を幅広く支援し、高品質な種子を含む先進的な農業技術の導入に補助金を提供しています。

ヨーロッパの商業用種子市場の動向

ヨーロッパは2024年には世界市場でかなりの収益シェアを占めていました。持続可能性のトレンド、技術進歩、気候変動への適応ニーズ、進化する消費者嗜好などの要因が、地域拡大を後押ししました。市場は成長しており、特に有機分野では、高品質で気候変動に強く、持続可能な作物品種への需要が高まっています。規制要因、遺伝子組み換え品種に対する消費者の好意的な受け止め、環境に配慮した農業慣行への注目が高まっていることが、ヨーロッパの商業用種子業界の形作りに影響を与えると予想されます。オランダ、フランス、デンマークなどの国々では、強力な市場が発展しており、この分野はヨーロッパ内および国際的な貿易を増加させています。

アジア太平洋地域の商業用種子市場の動向

予測期間中、この市場で最も高いCAGR(年平均成長率)で成長すると予想されるのはアジア太平洋地域です。広大な人口を擁する地域経済全体で、穀物や野菜の需要は常に高い水準を維持しており、商業用種子の品種に対する需要も増加しています。国連人口基金によると、この地域には世界の人口の約60%が集中しており、農業生産量の増加が求められています。さらに、食料消費量の増加や、高タンパク食へのシフトなど食生活パターンの変化により、作物品種の改良の必要性が浮き彫りになっています。多くの地域政府は、食料安全保障の改善を目的とした農業の近代化を支援しており、例えばインドでは高収量種子やハイブリッド種子への補助金、中国では遺伝子組み換え作物の推進政策などが実施されています。これらの要因により、今後数年間で産業用種子の拡大ペースが加速すると予想されます。

2024年には、中国がアジア太平洋市場における商業用種子の最大の収益シェアを占めることになります。同国は世界第2位の経済大国であり、人口は14億人を超え、食糧需要の着実な増加に対応するために農業部門に大きな圧力がかかっています。その結果、政府は食糧安全保障を優先事項とし、農業生産性を向上させるために高収量で高品質な商業用種子の採用を推進しています。中国は、高機能ハイブリッド種子や遺伝子組み換え種子を開発するための研究開発イニシアティブに多額の投資を行っています。政府当局は、科学者たちが農業遺伝資源に関する全国調査で3年間に収集したサンプルを分類していると発表しました。これらのサンプルは、中国の食糧需要を最低でも30年間は満たすことが期待される複数の種子バンクに保管されています。

主要な商業種子会社の洞察

世界的な商業用種子産業に関わる大手企業には、シンジェンタ、ヴィルモラン・ミカド、バイエルグループなどがあります。

- シンジェンタはスイスに拠点を置くグローバルな農業関連企業で、農業技術とイノベーションに重点的に取り組んでいます。 農作物保護、種子、生物学的製剤の製品を提供するとともに、デジタルおよび専門的ソリューションも提供しています。 シンジェンタは、害虫、病気、不適切な気象条件などの課題を軽減する技術的に進化した種子を開発しています。同社は150以上の生産および研究開発施設を擁し、35か国で90,000人の生産農家と提携して、高い種子の需要を満たしています。

- Vilmorin-Mikadoは、プロの栽培者や農家向けの野菜種子の開発、生産、販売を専門とする種子メーカーです。 同社は100か国以上で事業を展開し、14の事業拠点を有しています。取扱製品には、葉物野菜の種(ベビーリーフ、ほうれん草、アイスバーグ、オークリーフチコリ、ロメイン、キオッジャ、バタビア)、ナス科(トマト、ピーマン、ナス、チェリー)、根菜および球根(ニンジン、ラディッシュ、タマネギ、ビート)などがあります。 その他、注目すべき製品には、カボチャ、メロン、カリフラワー、ブロッコリーなどのウリ科やアブラナ科の野菜があります。

主要な商業用種子会社:

以下は商業用種子市場の主要企業です。これらの企業は全体として最大の市場シェアを占め、業界の動向を左右しています。

- Syngenta Global AG

- Vilmorin-Mikado

- KWS SAAT SE & Co. KGaA

- Bayer Group

- Dow

- Rijk Zwaan Zaadteelt en Zaadhandel B.V.

- SAKATA SEED AMERICA

- TAKII & CO.,LTD.

- Corteva

- Advanta Seeds

最近の動向

- 2024年11月、コルテバは、コムギの画期的な独自非遺伝子組み換えハイブリッド技術を発表しました。この技術により、作物の大幅な収量向上が期待されています。この新しい手法では、同じ量の土地資源を利用しながら、収量ポテンシャルを10%向上させることができます。さらに、同社は、この技術は乾燥に強く、水ストレスの多い環境でも農家がより良い結果を得られることを研究が示していると述べています。この技術により生産される小麦は「ハードレッドウィンター」と呼ばれ、2027年に北米市場で発売される予定です。

- 2023年6月、種苗会社のタキイは、トルコのカラジャベイに新たな先進的な種子生産施設を公開しました。ブルサ県に位置するこの工場は、花と野菜の種子両方の生産工程を改善するために設立された。この施設は、アンタルヤにすでに2つの主要な研究開発拠点が設立されている同社の同国における既存の存在を基盤としている。この動きは、タキイの世界的な存在感を強化し、世界中の顧客への流通活動を向上させることが期待されている。

グローバル商業種子市場レポートのセグメント

このレポートでは、世界全体、地域別、国別のレベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、製品、GM種子製品、地域に基づいて世界の商業用種子市場レポートをセグメント化しています。

- 製品別展望(収益、10億米ドル、2018年~2030年

- トウモロコシ(コーン

- 野菜

- 穀物(トウモロコシを除く

- 綿花

- 大豆

- その他

- トウモロコシ(コーン

- 遺伝子組み換え種子製品見通し(収益、2018年~2030年の米ドル単位の十億)

- 大豆

- トウモロコシ(コーン

- 綿花

- キャノーラ(菜種

- その他

- 地域別予測(収益、単位:10億米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の策定とデータ可視化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場の概観

2.2. セグメントの概観

2.3. 競合状況の概観

第3章 商業用種子市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 産業用バリューチェーン分析

3.2.1. 利益率分析(産業レベル

3.3. 市場力学

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因分析

3.3.3. 市場機会

3.3.4. 市場の課題

3.4. 産業用分析ツール

3.4.1. ポーターのファイブフォース分析

3.5. 市場参入戦略

第4章 消費者行動分析

4.1. 人口統計的分析

4.2. 消費者動向と嗜好

4.3. 購買決定に影響を与える要因

4.4. 消費者製品採用

4.5. 考察および提言

第5章 商業用種子市場:製品別予測およびトレンド分析

5.1. 製品別商業用種子市場:主な要点

5.2. 製品別市場シェア分析および市場シェア、2024年および2030年

5.3. 製品別市場予測および予測、2018年~2030年(10億米ドル)

5.3.1. トウモロコシ(コーン)

5.3.1.1. 市場予測および予測、2018年~2030年(10億米ドル)

5.3.2. 野菜

5.3.2.1. 市場予測と見通し、2018年~2030年(10億米ドル)

5.3.3. 穀物(トウモロコシを除く)

5.3.3.1. 市場予測と見通し、2018年~2030年(10億米ドル)

5.3.4. 綿花

5.3.4.1. 市場予測と見通し、2018年~2030年(10億米ドル)

5.3.5. 大豆

5.3.5.1. 市場予測と見通し、2018年~2030年(10億米ドル)

5.3.6. その他

5.3.6.1. 市場予測と予測、2018年~2030年(10億米ドル)

第6章 商業用種子市場:遺伝子組み換え種子製品の見込みと傾向分析

6.1 商業用種子市場:遺伝子組み換え種子製品別:主な要点

6.2 遺伝子組み換え種子製品の動きの分析と市場シェア、2024年と2030年

6.3. 遺伝子組み換え種子製品別市場予測および予測、2018年~2030年(10億米ドル)

6.3.1. 大豆

6.3.1.1. 市場予測および予測、2018年~2030年(10億米ドル)

6.3.2. トウモロコシ(コーン

6.3.2.1. 市場予測と見通し、2018年~2030年(10億米ドル)

6.3.3. 綿花

6.3.3.1. 市場予測と見通し、2018年~2030年(10億米ドル)

6.3.4. カノーラ(菜種)

6.3.4.1. 市場予測と見通し、2018年~2030年(10億米ドル)

6.3.5. その他

6.3.5.1. 市場予測と見通し、2018年~2030年(10億米ドル)

第7章 商業用種子市場:地域別予測と動向分析

7.1 商業用種子市場:地域別見通し

7.2 地域別市場:主な要点

7.3 地域別市場予測、2018年~2030年(単位:10億米ドル

7.3.1 北米

7.3.1.1. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.1.2. 米国

7.3.1.2.1. 主要国の動向

7.3.1.2.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.1.3. カナダ

7.3.1.3.1. 主要国の動向

7.3.1.3.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)

7.3.1.4. メキシコ

7.3.1.4.1. 主要国の動向

7.3.1.4.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.2. ヨーロッパ

7.3.2.1. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.2.2. イギリス

7.3.2.2.1. 主要国の動向

7.3.2.2.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.2.3. ドイツ

7.3.2.3.1. 主要国の動向

7.3.2.3.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)

7.3.2.4. フランス

7.3.2.4.1. 主要国の動向

7.3.2.4.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)

7.3.2.5. イタリア

7.3.2.5.1. 主要国の動向

7.3.2.5.2. 市場予測と見通し、2018年~2030年(10億米ドル

7.3.2.6. スペイン

7.3.2.6.1. 主要国の動向

7.3.2.6.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.3. アジア太平洋

7.3.3.1. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.3.2. 中国

7.3.3.2.1. 主要国の動向

7.3.3.2.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.3.3. インド

7.3.3.3.1. 主要国の動向

7.3.3.3.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)

7.3.3.4. 日本

7.3.3.4.1. 主要国の動向

7.3.3.4.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)

7.3.3.5. オーストラリア

7.3.3.5.1. 主要国の動向

7.3.3.5.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)

7.3.3.6. 韓国

7.3.3.6.1. 主要国の動向

7.3.3.6.2. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.4. ラテンアメリカ

7.3.4.1. 市場予測と予測、2018年~2030年(10億米ドル)

7.3.4.2. ブラジル

7.3.4.2.1. 主要国の動向

7.3.4.2.2. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.5. 中東およびアフリカ

7.3.5.1. 市場予測と見通し、2018年~2030年(10億米ドル)

7.3.5.2. 南アフリカ

7.3.5.2.1. 主要国の動向

7.3.5.2.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)

第8章 商業用種子市場:競合分析

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業カテゴリー

8.3. 参加者の概要

8.4. 財務実績

8.5. 製品ベンチマーキング

8.6. 企業ヒートマップ分析

8.7. 戦略マッピング

8.8. 企業プロフィール

8.8.1. Syngenta Global AG

8.8.1.1. 企業概要

8.8.1.2. 財務実績

8.8.1.3. 製品ポートフォリオ

8.8.1.4. 戦略的イニシアティブ

8.8.2. Vilmorin-Mikado

8.8.2.1. 会社概要

8.8.2.2. 財務実績

8.8.2.3. 製品ポートフォリオ

8.8.2.4. 戦略的イニシアティブ

8.8.3. KWS SAAT SE & Co. KGaA

8.8.3.1. 会社概要

8.8.3.2. 財務実績

8.8.3.3. 製品ポートフォリオ

8.8.3.4. 戦略的イニシアティブ

8.8.4. バイエルグループ

8.8.4.1. 会社概要

8.8.4.2. 財務実績

8.8.4.3. 製品ポートフォリオ

8.8.4.4. 戦略的イニシアティブ

8.8.5. ダウ

8.8.5.1. 会社概要

8.8.5.2. 財務実績

8.8.5.3. 製品ポートフォリオ

8.8.5.4. 戦略的イニシアティブ

8.8.6. ライク・ズヴァーン・ザードテールト・エン・ザードハンデル B.V.

8.8.6.1. 会社概要

8.8.6.2. 財務実績

8.8.6.3. 製品ポートフォリオ

8.8.6.4. 戦略的イニシアティブ

8.8.7. SAKATA SEED AMERICA

8.8.7.1. 会社概要

8.8.7.2. 財務実績

8.8.7.3. 製品ポートフォリオ

8.8.7.4. 戦略的イニシアティブ

8.8.8. タキイ種苗株式会社

8.8.8.1. 会社概要

8.8.8.2. 財務実績

8.8.8.3. 製品ポートフォリオ

8.8.8.4. 戦略的イニシアティブ

8.8.9. コルテバ

8.8.9.1. 会社概要

8.8.9.2. 財務実績

8.8.9.3. 製品ポートフォリオ

8.8.9.4. 戦略的イニシアティブ

8.8.10. アドバンタ・シード

8.8.10.1. 会社概要

8.8.10.2. 財務実績

8.8.10.3. 製品ポートフォリオ

8.8.10.4. 戦略的イニシアティブ

表一覧

表1. 世界の商業用種子市場:主な市場推進要因分析

表2. 世界の商業用種子市場:主な市場抑制要因分析

表3:製品別、世界の商業用種子市場の推計および予測(単位:10億米ドル)

表4:遺伝子組み換え種子製品別、世界の商業用種子市場の推計および予測(単位:10億米ドル)

表5:地域別、世界の商業用種子市場の推計および予測(単位:10億米ドル)

表6:北米の商業用種子市場予測、国別、2018年~2030年(10億米ドル)

表7:北米の商業用種子市場予測、製品別、2018年~2030年(10億米ドル)

表8:北米の商業用種子市場予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表9:米国のマクロ経済支出

表10:米国の商業用種子市場予測と予測、製品別、2018年~2030年(単位:10億米ドル)

表11:米国の商業用種子市場予測と予測、遺伝子組み換え種子製品別、2018年~2030年(単位:10億米ドル)

表12:カナダのマクロ経済支出

表13:カナダの商業用種子市場の見込みと予測、製品別、2018年~2030年(10億米ドル)

表14:カナダの商業用種子市場の見込みと予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表15:メキシコのマクロ経済支出

表16:メキシコの商業用種子市場の見込みと予測、製品別、2018年~2030年(単位:10億米ドル)

表17:メキシコの商業用種子市場の見込みと予測、遺伝子組み換え種子製品別、2018年~2030年(単位:10億米ドル)

表18:ヨーロッパの商業用種子市場の見込みと予測、国別、2018年~2030年(単位:10億米ドル)

表19:ヨーロッパの商業用種子市場の見込みと予測、製品別、2018年~2030年(単位:10億米ドル)

表20:ヨーロッパの商業用種子市場の見込みと予測、遺伝子組み換え種子製品別、2018年~2030年(単位:10億米ドル)

表21:英国のマクロ経済支出

表22:英国の商業用種子市場予測と予測、製品別、2018年~2030年(10億米ドル)

表23:英国の商業用種子市場予測と予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表24:ドイツのマクロ経済支出

表25. ドイツの商業用種子市場予測と予測、製品別、2018年~2030年(10億米ドル)

表26. ドイツの商業用種子市場予測と予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表27. フランスのマクロ経済支出

表28. フランス商業用種子市場予測、製品別、2018年~2030年(10億米ドル)

表29. フランス商業用種子市場予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表30. イタリアのマクロ経済支出

表31. イタリアの商業用種子市場予測と予測、製品別、2018年~2030年(10億米ドル)

表32. イタリアの商業用種子市場予測と予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表33. スペインのマクロ経済支出

表34. スペインの商業用種子市場の見込みと予測、製品別、2018年~2030年(10億米ドル)

表35. スペインの商業用種子市場の見込みと予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表36. アジア太平洋地域の商業用種子市場の見込みと予測、国別、2018年~2030年(10億米ドル)

表37. アジア太平洋地域における商業用種子市場の見積もりおよび予測、製品別、2018年~2030年(単位:10億米ドル)

表38. アジア太平洋地域における商業用種子市場の見積もりおよび予測、遺伝子組み換え種子製品別、2018年~2030年(単位:10億米ドル)

表39. 中国のマクロ経済支出

表40. 中国の商業用種子市場予測と予測、製品別、2018年~2030年(10億米ドル)

表41. 中国の商業用種子市場予測と予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表42. インドのマクロ経済支出

表43. インドの商業用種子市場の見込みと予測、製品別、2018年~2030年(10億米ドル)

表44. インドの商業用種子市場の見込みと予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表45. 日本のマクロ経済支出

表46. 日本の商業用種子市場予測と予測、製品別、2018年~2030年(10億米ドル)

表47. 日本の商業用種子市場予測と予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表48. オーストラリアのマクロ経済支出

表49. オーストラリアの商業用種子市場の見込みと予測、製品別、2018年~2030年(10億米ドル)

表50. オーストラリアの商業用種子市場の見込みと予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表51. 韓国のマクロ経済支出

表52. 韓国の商業用種子市場の見積もりおよび予測、製品別、2018年~2030年(10億米ドル)

表53. 韓国の商業用種子市場の見積もりおよび予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表54. ラテンアメリカ商業用種子市場の見積もりおよび予測、国別、2018年~2030年(10億米ドル)

表55. ラテンアメリカ商業用種子市場の見積もりおよび予測、製品別、2018年~2030年(10億米ドル)

表56. ラテンアメリカ商業用種子市場予測と予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表57. ブラジルマクロ経済支出

表58. ブラジル商業用種子市場予測と予測、製品別、2018年~2030年(10億米ドル)

表59. ブラジルにおける商業用種子市場の見込みと予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表60. 中東およびアフリカにおける商業用種子市場の見込みと予測、国別、2018年~2030年(10億米ドル)

表61. 中東およびアフリカの商業用種子市場の見積もりおよび予測、製品別、2018年~2030年(10億米ドル)

表62. 中東およびアフリカの商業用種子市場の見積もりおよび予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表63. 南アフリカのマクロ経済支出

表64. 南アフリカの商業用種子市場予測と予測、製品別、2018年~2030年(10億米ドル)

表65. 南アフリカの商業用種子市場予測と予測、遺伝子組み換え種子製品別、2018年~2030年(10億米ドル)

表66. 主要市場参加者の最新動向と影響分析

表67. 企業ヒートマップ分析、2024年

表68. 主要戦略を実施する企業

図表

図1. 商業用種子市場のセグメンテーション

図2. 情報収集

図3. 一次調査パターン

図4. 一次調査アプローチ

図5. 一次調査プロセス

図6. 市場スナップショット

図7. セグメントスナップショット

図8. 地域スナップショット

図9. 競合状況スナップショット

図 10 世界の親産業および商業用種子市場規模(10億米ドル)

図 11 世界の商業用種子市場規模、2018年~2030年(10億米ドル)

図 12 商業用種子市場:浸透率および成長見通しマッピング

図 13 商業用種子市場:バリューチェーン分析

図 14 商業用種子市場:ダイナミクス

図15 商業用種子市場:ポーターの5つの力分析

図16 製品別、商業用種子市場の推計および予測(単位:10億米ドル)

図17 野菜用商業用種子市場の推計および予測、2018年~2030年(単位:10億米ドル)

図18 トウモロコシ(コーン)用商業用種子市場の推計および予測、2018年~2030年(単位:10億米ドル)

図19 穀物(トウモロコシを除く)の商業用種子市場の見込みおよび予測、2018年~2030年(10億米ドル)

図20 綿花の商業用種子市場の見込みおよび予測、2018年~2030年(10億米ドル)

図21 大豆の商業用種子市場の見込みおよび予測、2018年~2030年(10億米ドル)

図22 その他の商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図23 遺伝子組み換え種子製品別の商業用種子市場予測および予測(10億米ドル)

図24 大豆の遺伝子組み換え種子市場予測および予測、2018年~2030年(10億米ドル)

図25 トウモロコシ(コーン)遺伝子組み換え種子市場予測および予測、2018年~2030年(10億米ドル)

図26 綿花遺伝子組み換え種子市場予測および予測、2018年~2030年(10億米ドル)

図27 カノーラ(菜種)遺伝子組み換え種子市場予測および予測、2018年~2030年(10億米ドル)

図28 その他の遺伝子組み換え種子市場の見込みと予測、2018年~2030年(単位:10億米ドル)

図29 商業用種子市場:地域別見通し、2024年および2030年(単位:10億米ドル)

図30 地域別市場:主な要点

図31 北米の商業用種子市場の見込みと予測、2018年~2030年(単位:10億米ドル)

図32:米国の商業用種子市場予測、2018年~2030年(単位:10億米ドル)

図33:カナダの商業用種子市場予測、2018年~2030年(単位:10億米ドル)

図34:メキシコの商業用種子市場予測、2018年~2030年(単位:10億米ドル)

図35 ヨーロッパの商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図36 ドイツの商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図37 イギリスの商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図38:フランス商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図39:イタリア商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図40:スペイン商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図41 アジア太平洋地域 商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図42 中国 商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図43 インド 商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図44 日本の商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図45 オーストラリアの商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図46 韓国の商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図47:中南米の商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図48:ブラジルの商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図49:中東およびアフリカの商業用種子市場予測および予測、2018年~2030年(10億米ドル)

図50 南アフリカの商業用種子市場の推計および予測、2018年~2030年(10億米ドル)

図51 主要企業の分類

図52 商業用種子の戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/