建設ロボット市場分析:

- 主要市場動向:主な市場動向としては、業務効率の向上と危険な作業への人間の関与の低減に重点を置いた、半自律型および完全自律型ロボットの採用へのシフトが継続しています。さらに、環境的に持続可能な建設慣行のためのロボットの活用が増加していることも、市場の成長を後押ししています。

- 地理的傾向:北米は、先進的な技術インフラと建設への多額の投資により、市場をリードしています。その他の地域でも、急速な都市化とインフラ開発を背景に、著しい成長が見られます。

- 競合状況:市場の特徴として、ロボットの能力向上と新たな用途の開拓に向けた研究開発(R&D)に重点的に取り組む主要企業の積極的な関与が挙げられます。さらに、企業は、専門知識を活用し、市場への浸透を拡大するために、戦略的パートナーシップやコラボレーションに取り組んでいます。

- 課題と機会:市場は、ロボットの初期コストの高さや、進化する建設需要に対応するための継続的な技術アップグレードの必要性といったさまざまな課題に直面しています。しかし、労働力不足への対応、安全基準の改善、困難な環境や危険な環境におけるロボット利用の革命に焦点が当てられることが増えていることは、市場成長の新たな機会を生み出しています。

建設ロボット市場のトレンド:

労働力不足の深刻化と生産性向上

建設業界では、肉体的に厳しい労働環境や建設プロジェクトの需要の変動により、労働力不足が深刻化しており、これが市場成長の推進力となっています。建設現場でのロボットは、反復作業や危険な作業を実行することで労働力不足を緩和し、人的労働への依存を低減します。さらに、ロボットは休憩なしで連続的に作業を行うことができるため、生産性の向上につながります。また、ロボットは、高層ビルの外壁や有毒環境など、人間にとって危険またはアクセスが困難な環境でも作業を行うことができます。これに加えて、ロボットがより正確かつ一貫性のある作業を行うため、建設現場に広くロボットが導入され、精密で高品質な作業が行われるようになり、市場の成長が促進されています。

急速な技術進歩

人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)などの急速な技術進歩により、ロボットがより自律的かつ適応的に複雑な作業を行うことができるようになり、市場の成長に明るい見通しをもたらしています。これに伴い、建設現場での機能性を高めるために、環境の変化や予期せぬ障害に応じてリアルタイムで意思決定を行うAI搭載ロボットの広範な利用が市場成長を後押ししています。さらに、ロボットと現場の他のデジタルシステム間のシームレスな通信を実現し、協調作業とデータ共有を促進するIoT技術の統合が進んでいることも、市場成長に好影響を与えています

安全性に対する懸念の高まり

建設業界における安全性への関心の高まりは、事故や負傷のリスクが高いことが要因であり、市場成長を促進する主な要因の1つです。これに伴い、高所作業、重量物の持ち上げ、不安定な環境での作業など、リスクの高い作業を代行することで、人間の安全性を高める建設ロボットの導入が、市場成長に大きく貢献しています。これに加えて、安全性に関する介入やダウンタイムの必要性を減らす技術の採用が拡大していることも、成長を促す要因となっています。さらに、ロボットには高度なセンサーや安全装置を搭載することができ、それにより障害物や危険な状況を検知して回避することが可能となり、現場の安全性がさらに高まります。

持続可能性と環境への配慮に対する需要の高まり

世界中で環境持続可能性への関心が高まり、建設業界でもエコフレンドリーな慣行が採用されるようになっていることが、市場成長を後押ししています。これに伴い、材料を正確かつ効率的に使用して無駄を削減するために建設ロボットが広く利用されることが、成長要因となっています。さらに、材料を正確に測定し、最小限の余剰で切断できる高度なセンサーを搭載したロボットの採用が増加していることも、市場成長を後押ししています。さらに、再生可能エネルギー源で稼働するエネルギー効率の高いロボットに対する需要の高まりは、建設プロジェクトの二酸化炭素排出量の削減に貢献し、市場成長に大きな後押しとなっています。

建設ロボットの費用対効果に対する認識の高まり

建設ロボットが工期を短縮し、人件費を削減し、エラーや材料の無駄を最小限に抑える能力により、長期的なコスト削減が可能になるという認識の高まりが、市場成長を後押ししています。これに加えて、ロボットが提供する効率性と精度により、大幅なコスト削減を実現しながらプロジェクトの経済的実現性を高めることができるため、市場にとって有利な成長機会が生まれています。さらに、建設ロボットの耐久性の向上とメンテナンス要件の低減も市場の成長を促進しています。これに加えて、人間にとって危険な環境でも作業できるロボットの能力により、安全性が確保され、労働災害に伴う潜在的な遅延や責任が軽減されることも市場の成長を支えています。

建設ロボット業界の区分:

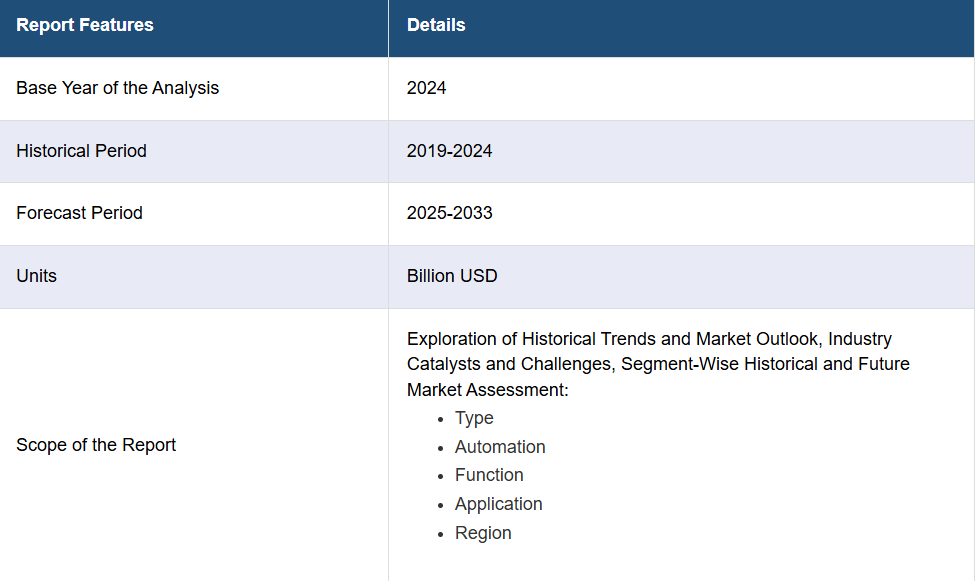

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界および地域レベルの予測を提供しています。当社のレポートでは、種類、自動化、機能、用途に基づいて市場を分類しています。

種類別内訳:

- 従来型ロボット

- ロボットアーム

- 外骨格

従来型ロボットが市場シェアの大半を占めています

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、従来型ロボット、ロボットアーム、外骨格が含まれます。レポートによると、従来型ロボットが最大のセグメントを占めています。

従来型ロボットは、マテリアルハンドリング、解体、構造組立など幅広い作業に採用されているため、市場で最大のシェアを占めています。さらに、反復的な大量作業を効率的に行う従来のロボットの汎用性と能力は、大規模な建設現場において非常に有益です。これに加えて、複雑な建設環境での操縦を可能にするロボットの高度なナビゲーションシステムの開発は、市場の成長を後押ししています。これに伴い、さまざまな状況に適応するロボットの能力が向上し、その有効性が高まっていることも市場の成長を後押ししています。さらに、自律性と操作能力の向上に重点を置いた従来のロボットの継続的な開発が、市場成長を後押ししています。

ロボットアームは、溶接、塗装、部品の取り付けなどの精密作業に特化しています。 その特徴は、器用さと高精度であり、細部にまで注意を要する作業に最適です。 ロボットアームは固定ベースに取り付けられるか、より大きな機械に組み込まれ、一貫性と精度が最も重要なプレハブ工程で使用されます。

外骨格は、人間に代わって作業を行うのではなく、人間の作業員を強化することに重点を置いています。これは装着可能なロボットスーツで、作業員の身体能力を強化し、負担を軽減して怪我のリスクを低減しながら重量物の持ち上げを可能にします。外骨格は人間のパフォーマンスと安全性を高め、自動化が容易ではない作業に有益です。

自動化による分類:

- 完全自律型

- 半自律型

半自律型が業界で最大のシェアを占める

自動化に基づく市場の詳細な分類と分析もレポートに記載されています。これには、完全自律型と半自律型が含まれます。レポートによると、半自律型が最大の市場シェアを占めています。

半自律型は、部分的に人間の制御または監督の下で動作するため、市場シェアを独占しています。半自律型ロボットは、反復作業や危険な作業を自動化しながら、意思決定に人間の専門知識を活用するという実用的なバランスを提供します。さらに、半自律型ロボットは遠隔操作による爆破や、資材の運搬や処理のための半自律型車両などにも用途があります。 さらに、最小限のプログラミングで多様な建設シナリオに適応できる柔軟性があるため、幅広いプロジェクトに適しています。 これに加えて、ロボットの知能とセンサー能力の向上に焦点を当てた継続的なイノベーションにより、重要な監視を維持しながら、人間による介入の必要性を減らすことができるため、市場の成長を後押ししています。

完全自律型の建設ロボットは、高度なセンサー、人工知能(AI)、機械学習(ML)アルゴリズムに頼り、人間の介入なしに操作できるように設計されています。 道路建設やレンガ積みなど、一貫性と効率性が重要な繰り返し作業や大規模作業に適しています。

機能別内訳:

- 解体

- レンガ積み

- 3Dプリント

- コンクリート構造物の組み立て

- 仕上げ作業

- ドアと窓

- その他

解体が市場をリードするセグメントとなっています

レポートでは、機能別に市場を詳細に分類・分析しています。これには、解体、レンガ積み、3Dプリント、コンクリート構造物の建設、仕上げ作業、ドアと窓、その他が含まれます。レポートによると、解体が最大のセグメントとなっています。

建設ロボットは、危険で手間のかかる作業を正確かつ効率的に行う能力が評価されているため、解体が最大の市場シェアを占めています。油圧ブレーカーやクラッシャーなどの強力なツールを装備しており、作業員への危険を最小限に抑えながら、構造物を安全に制御された方法で解体することができます。さらに、堅牢な設計により、有害物質にさらされる可能性のある環境など、危険な環境下でもロボットを稼働させることができます。また、従来の解体工法では非現実的または危険な狭いスペースでも作業できることから、解体ロボットへの需要が高まっており、これが市場の成長を促進しています。

レンガ積みロボットは、反復的で肉体的に負担の大きいレンガ積み作業を自動化することで、伝統的なレンガ建築の手法を変革しています。 レンガ積みロボットは、建築工程をスピードアップし、レンガ積み作業の品質と精度を一定に保ちます。 さらに、石工職人の人手不足や迅速な建築手法のニーズの高まりにより、レンガ積みロボットの需要が増加しており、市場の成長を後押ししています。

3D(三次元)プリンティングロボットは、コンクリートなどの素材を使用して建築部材や構造物全体をプリントすることに重点を置いています。リサイクル素材を利用し、廃棄物を削減できるため、複雑な建築設計や持続可能な建設方法に新たな可能性をもたらします。さらに、複雑なカスタム形状や構造物の建設に3Dプリンティングロボットが採用されるケースが増えていることも、市場成長を後押ししています。

コンクリート構造物組立ロボットは、コンクリートの流し込み、ならし、仕上げなどの作業を自動化するように設計されています。 建設物の基礎や構造に不可欠なコンクリート作業のスピードと品質を向上させます。 さらに、作業効率の向上と作業員の肉体的負担の軽減を目的としたコンクリート作業の自動化ニーズの高まりが、市場の成長を促進しています。

仕上げ作業ロボットは、塗装や左官などの用途に特化しています。 安定した高品質の仕上げを実現するよう設計されています。 さらに、仕上げ作業ロボットは、高度なセンサーや制御システムを搭載しており、仕上げを安定して行うことで材料の無駄や手直し作業を削減します。 また、手作業に伴う時間や人件費を削減するために仕上げ作業の自動化ニーズが高まっていることも、市場成長の追い風となっています。

ドアや窓のロボットは、ドアや窓を正確かつ効率的に取り付けるために使用されます。これらは、建築工事の重要な側面である品質とスピードを確保するために重要です。この分野でのロボットの採用は、さまざまな建設段階における完全自動化に向けた業界の動きを反映しています。

用途別内訳:

- 公共インフラ

- 商業用および住宅用建物

- 原子力解体および解体

- その他

公共インフラが市場で圧倒的な優位性を示しています

用途に基づく市場の詳細な分類と分析も報告書に記載されています。これには、公共インフラ、商業用および居住用建物、原子力解体・撤去、その他が含まれます。報告書によると、公共インフラが最大の市場シェアを占めています。

公共インフラが市場を独占しているのは、橋梁、道路、トンネル、公共交通システムなどの大規模インフラプロジェクトにおけるロボットの広範な利用が原動力となっています。さらに、高精度、耐久性、安全性が求められる作業向けの建設ロボットに対するニーズの高まりが市場の成長を後押ししています。これに伴い、建設の迅速化と一貫性および品質の確保を目的とした公共インフラプロジェクトにおけるロボットの活用が増加しており、市場の成長を促進しています。これに加えて、高所作業や交通量の多い場所での作業など、人間の作業員にとって安全上のリスクがある環境では、ロボットが特に有益です。

商業用および住宅用建築物では、建築工程の効率性と精度を高めるためにロボットが採用されています。 レンガ積み、石膏ボードの取り付け、仕上げ作業など、さまざまな作業に広く活用されています。 さらに、ロボットは連続して正確に作業を行うことができるため、ペースの速い建築環境に最適であり、市場の成長を促進しています。

原子力施設の解体や危険物の処理といった用途は、建設ロボットの特殊な用途の例です。人間にとって危険な環境でも作業できるロボットは、この分野において非常に有益です。さらに、耐放射線設計や遠隔操作機能を備えたロボットに対する需要の高まりが、市場の成長を後押ししています。

地域別内訳:

- アジア太平洋

- 北米

- ヨーロッパ

- 中東・アフリカ

- 中南米

北米が市場をリードし、建設ロボット市場で最大のシェアを占めています。

市場調査レポートでは、アジア太平洋、北米、ヨーロッパ、中東・アフリカ、中南米を含むすべての主要地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

北米は、高度な技術インフラ、高い人件費、建設作業における安全性と効率性の重視といった要因に後押しされ、建設ロボット市場で最大のセグメントを占めています。さらに、人工知能(AI)や自動化などの革新的な技術の急速な採用により、ロボットをさまざまな建設プロセスに統合しやすくなっていることも、市場の成長を後押ししています。これに加えて、北米の堅調な経済と公共インフラおよび民間建設プロジェクトへの多額の投資が建設ロボットの需要を促進していることも、市場成長に好影響を与えています。さらに、この地域における大手企業や新興企業の存在が、最先端の建設ロボットの開発と展開を加速させ、市場成長に貢献しています。

アジア太平洋地域は、建設業界の活況を主な要因として、建設ロボット市場で急速に成長している分野です。さらに、この地域の都市化の進展と、大規模なインフラ開発構想が相まって、建設ロボットに対する高い需要が生み出されており、市場の成長を加速させています。これに加えて、この地域の高齢者人口の増加が技術革新の必要性を促しており、市場の成長を後押ししています。

ヨーロッパの建設ロボット市場は、品質、精度、厳格な安全規制の順守に重点を置いているという特徴があります。さらに、この地域の先進的な技術環境と、建設の自動化とデジタル化を推進する政府の支援政策の実施により、市場の成長が促進されています。

中南米では、この地域の都市化の進展とインフラの近代化の必要性に後押しされ、建設ロボット市場が台頭しています。これに伴い、労働力不足などの課題を克服し、安全基準を向上させるためにテクノロジーを活用することへの関心が高まり、市場成長の追い風となっています。

中東・アフリカ地域の建設ロボット市場は、建設活動の増加と大規模なインフラプロジェクトやスマートシティ開発への注目度の高まりにより、成長の可能性を示しています。これに加え、同地域の主要企業によるインフラおよび研究開発(R&D)への継続的な投資が市場成長を後押ししています。

建設ロボット業界の主要企業:

主要企業は、市場での地位を強化し、業界の進化する需要に対応するための戦略的イニシアティブに取り組んでいます。 高度な人工知能(AI)の統合、自律性の向上、安全性の向上に重点的に取り組むことで、建設ロボットの能力を革新し、改善するための研究開発(R&D)に多額の投資を行っています。これに加えて、複数の企業が提携やパートナーシップを組み、専門知識やリソースを統合することで、技術革新を加速させ、市場への浸透を拡大しようとしています。さらに、多くの企業が建設ロボットの用途を広げるため、災害復旧や複雑な建築プロジェクトなど、新たな用途分野の開拓を進めています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

- Brokk AB

- Husqvarna AB

- コマツ株式会社

- Ekso Bionics Europe GmbH

- 株式会社フジタ

- Conjet AB

- Giant Hydraulic Tech Co., Ltd.

- Automated Precision, Inc.

- Alpine Sales and Rental Corporation

- CyBe Construction BV

- MX3D BV

- Construction Robotics

- Fastbrick Robotics Ltd.

- TopTec Spezialmaschinen GmbH

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

最新ニュース:

- 2022年12月、Ekso BionicsはParker Hannifin Corporation(以下「Parker」)からHuman Motion and Control(以下「HMC」)事業部門を買収すると発表しました。これには、Indegolowerの四肢用外骨格製品ラインと、ロボット支援装具および義肢の開発計画が含まれていました。

- 2022年10月、Brokkは、リフォームや修復用途における壁、床、天井の塗装やアスベストなどの材料除去、表面処理、研磨用のアタッチメント「BROKK SURFACE GRINDER 530 (BSG 530)」の追加を発表しました。

- 2022年8月、ハスクバーナ・コンストラクションはAABToolsとの戦略的提携を発表しました。これにより、同社の有機製品はAABToolsによって流通されることになり、その中には、高耐久性・高周波コンクリートコアリングマシン、レンガや鉄筋コンクリート用ウォールソー、遠隔操作型解体ロボット、および20種類以上のハンドヘルドパワークッター、集塵機、フロアソーが含まれます。

利害関係者にとっての主な利点:

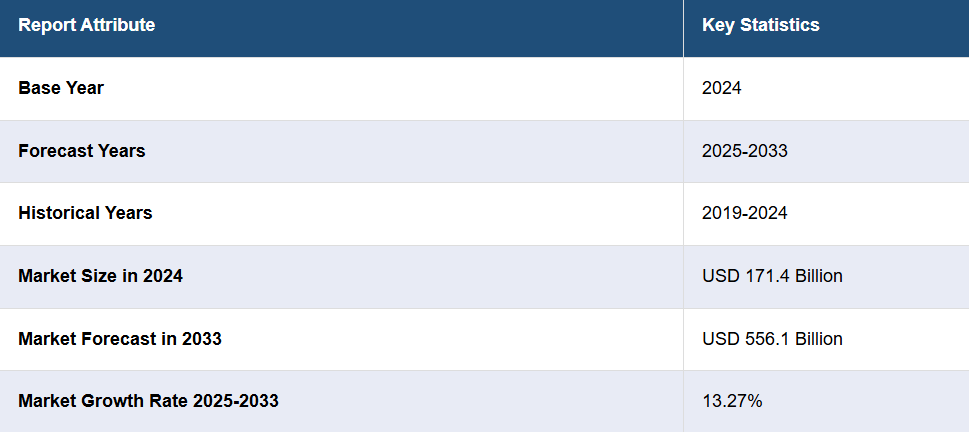

- IMARCの業界レポートは、さまざまな市場セグメント、歴史的および現在の市場動向、市場予測、2019年から2033年までの建設ロボット市場の力学に関する包括的な定量分析を提供しています。

- この調査レポートは、世界の建設ロボット市場における市場の推進要因、課題、機会に関する最新情報を提供しています。

- この調査では、主要な地域市場だけでなく、最も急成長している地域市場もマッピングしています。

- ポーターの5つの力分析は、新規参入、競合の競争、サプライヤーの力、買い手の力、代替品の脅威の影響を評価する上で、利害関係者を支援します。利害関係者は、建設ロボット業界内の競争のレベルとその魅力度を分析するのに役立ちます。

- 競争環境は、利害関係者が競争環境を理解し、市場における主要なプレーヤーの現在の地位に関する洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の建設ロボット市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 種類別市場内訳

5.5 自動化別市場内訳

5.6 機能別市場内訳

5.7 用途別市場内訳

5.8 地域別市場内訳

5.9 市場予測

6 種類別市場規模推移

6.1 従来型ロボット

6.1.1 市場動向

6.1.2 市場予測

6.2 ロボットアーム

6.2.1 市場動向

6.2.2 市場予測

6.3 ロボットスーツ

6.3.1 市場動向

6.3.2 市場予測

7 自動化による市場区分

7.1 完全自律型

7.1.1 市場動向

7.1.2 市場予測

7.2 半自律型

7.2.1 市場動向

7.2.2 市場予測

8 機能による市場区分

8.1 解体

8.1.1 市場動向

8.1.2 市場予測

8.2 レンガ積み

8.2.1 市場動向

8.2.2 市場予測

8.3 3Dプリンティング

8.3.1 市場動向

8.3.2 市場予測

8.4 コンクリート構造物の建設

8.4.1 市場動向

8.4.2 市場予測

8.5 仕上げ工事

8.5.1 市場動向

8.5.2 市場予測

8.6 ドアと窓

8.6.1 市場動向

8.6.2 市場予測

8.7 その他

8.7.1 市場動向

8.7.2 市場予測

9 用途別市場規模推移

9.1 公共インフラ

9.1.1 市場動向

9.1.2 市場予測

9.2 商業用および住宅用ビル

9.2.1 市場動向

9.2.2 市場予測

9.3 原子力解体&解体

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 地域別市場

10.1 アジア太平洋

10.1.1 市場動向

10.1.2 市場予測

10.2 北米

10.2.1 市場動向

10.2.2 市場予測

10.3 ヨーロッパ

10.3.1 市場動向

10.3.2 市場予測

10.4 中東・アフリカ

10.4.1 市場動向

10.4.2 市場予測

10.5 中南米

10.5.1 市場動向

10.5.2 市場予測

11 価格分析

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターのファイブフォース分析

14.1 概要

14.2 買い手の交渉力

14.3 売り手の交渉力

14.4 競争の度合い

14.5 新規参入の脅威

14.6 代替品の脅威

15 競合状況

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 Brokk AB

15.3.2 Husqvarna AB

15.3.3 コマツ株式会社

15.3.4 Ekso Bionics Europe GmbH

15.3.5 フジタコーポレーション

15.3.6 Conjet AB

15.3.7 ジャイアント・ハイドロリック・テック社

15.3.8 オートメイテッド・プレシジョン社

15.3.9 アルパイン・セールス・アンド・レンタル社

15.3.10 サイビー・コンストラクション社

15.3.11 MX3D社

15.3.12 コンストラクション・ロボティクス社

15.3.13 ファストブリック・ロボティクス社

15.3.14 TopTec Spezialmaschinen GmbH

図表一覧

図1:世界:建設ロボット市場:主な推進要因と課題

図2:世界:建設ロボット市場:売上高(10億米ドル単位)、2019年~2024年

図3:世界:建設ロボット市場:種類別内訳(%)、2024年

図4:世界:建設ロボット市場:自動化別内訳(2024年、%)

図5:世界:建設ロボット市場:機能別内訳(2024年、%)

図6:世界:建設ロボット市場:用途別内訳(2024年、%)

図7:世界:建設ロボット市場:地域別内訳(2024年、%)

図8:世界:建設ロボット市場予測:売上高(10億米ドル単位)、2025年~2033年

図9:世界:建設ロボット業界:SWOT分析

図10:世界:建設ロボット業界:バリューチェーン分析

図11:世界:建設ロボット業界:ポーターのファイブフォース分析

図12:世界:建設ロボット(従来型ロボット)市場:売上高(10億米ドル単位)、2019年および2024年

図13:世界:建設ロボット(従来型ロボット)市場予測:売上高(10億米ドル単位)、2025年~2033年

図14:世界:建設ロボット(ロボットアーム)市場:売上高(10億米ドル単位)、2019年および2024年

図15:世界:建設ロボット(ロボットアーム)市場予測:売上高(10億米ドル単位)、2025年~2033年

図16:世界:建設ロボット(外骨格)市場:売上高(10億米ドル単位)、2019年および2024年

図17:世界:建設ロボット(外骨格)市場予測:売上高(10億米ドル単位)、2025年~2033年

図18:世界:建設ロボット(完全自律型)市場:売上高(10億米ドル単位)、2019年および2024年

図19:世界:建設ロボット(完全自律型)市場予測:売上高(10億米ドル単位)、2025年~2033年

図20:世界:建設ロボット(半自律型)市場:売上高(10億米ドル単位)、2019年および2024年

図21:世界:建設ロボット(半自律型)市場予測:売上高(10億米ドル単位)、2025年~2033年

図22:世界:建設ロボット(解体)市場:売上高(10億米ドル単位)、2019年および2024年

図23:世界:建設ロボット(解体)市場予測:売上高(10億米ドル単位)、2025年~2033年

図24:世界:建設ロボット(レンガ積み)市場:売上高(10億米ドル単位)、2019年および2024年

図25:世界:建設ロボット(レンガ積み)市場予測:売上高(10億米ドル単位)、2025年~2033年

図26:世界:建設ロボット(3Dプリント)市場:売上高(10億米ドル単位)、2019年および2024年

図27:世界:建設ロボット(3Dプリント)市場予測:売上高(10億米ドル単位)、2025年~2033年

図28:世界:建設ロボット(コンクリート構造物の架設)市場:売上高(10億米ドル単位)、2019年および2024年

図29:世界:建設ロボット(コンクリート構造物の架設)市場予測:売上高(10億米ドル単位)、2025年~2033年

図30:世界:建設ロボット(仕上げ作業)市場:売上高(10億米ドル単位)、2019年および2024年

図31:世界:建設ロボット(仕上げ作業)市場予測:売上高(10億米ドル単位)、2025年~2033年

図32:世界:建設ロボット(ドアと窓)市場:売上高(10億米ドル単位)、2019年および2024年

図33:世界:建設ロボット(ドアと窓)市場予測:売上高(10億米ドル単位)、2025年~2033年

図34:世界:建設ロボット(その他の機能)市場:売上高(10億米ドル単位)、2019年および2024年

図35:世界:建設ロボット(その他の機能)市場予測:売上高(10億米ドル単位)、2025年~2033年

図36:世界:建設ロボット(公共インフラ)市場:売上高(10億米ドル単位)、2019年および2024年

図37:世界:建設ロボット(公共インフラ)市場予測:売上高(10億米ドル単位)、2025年~2033年

図38:世界:建設ロボット(商業用および住宅用ビル)市場:売上高(10億米ドル単位)、2019年および2024年

図39:世界:建設ロボット(商業用および住宅用ビル)市場予測:売上高(10億米ドル単位)、2025年~2033年

図40:世界:建設ロボット(原子炉解体・取り壊し)市場:売上高(10億米ドル単位)、2019年および2024年

図41:世界:建設ロボット(原子炉解体・取り壊し)市場予測:売上高(10億米ドル単位)、2025年~2033年

図42:世界:建設ロボット(その他の用途)市場:売上高(10億米ドル単位)、2019年および2024年

図43:世界:建設ロボット(その他の用途)市場予測:売上高(10億米ドル単位)、2025年~2033年

図44:アジア太平洋地域:建設ロボット市場:売上額(十億米ドル)、2019年および2024年

図45:アジア太平洋地域:建設ロボット市場予測:売上額(十億米ドル)、2025年~2033年

図46:北米:建設ロボット市場:売上額(十億米ドル)、2019年および2024年

図47:北米:建設ロボット市場予測:売上高(十億米ドル)、2025年~2033年

図48:ヨーロッパ:建設ロボット市場:売上高(十億米ドル)、2019年および2024年

図49:ヨーロッパ:建設ロボット市場予測:売上高(十億米ドル)、2025年~2033年

図50:中東・アフリカ:建設ロボット市場:売上高(10億米ドル)、2019年および2024年

図51:中東・アフリカ:建設ロボット市場予測:売上高(10億米ドル)、2025年~2033年

図52:中南米:建設ロボット市場:売上高(10億米ドル単位)、2019年および2024年

図53:中南米:建設ロボット市場予測:売上高(10億米ドル単位)、2025年~2033年

表の一覧

表1:世界:建設ロボット市場:主な業界ハイライト、2024年および2033年

表2:世界:建設ロボット市場予測:種類別内訳(単位:10億米ドル)、2025年~2033年

表3:世界:建設ロボット市場予測:自動化別内訳(単位:10億米ドル)、2025年~2033年

表4:世界:建設ロボット市場予測:機能別内訳(単位:10億米ドル)、2025年~2033年

表5:世界:建設ロボット市場予測:用途別内訳(単位:10億米ドル)、2025年~2033年

表6:世界:建設ロボット市場予測:地域別内訳(単位:10億米ドル)、2025年~2033年

表7:世界:建設ロボット市場構造

表8:世界:建設ロボット市場:主要企業

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/