環状オレフィンポリマー市場における魅力的な機会

アジア太平洋

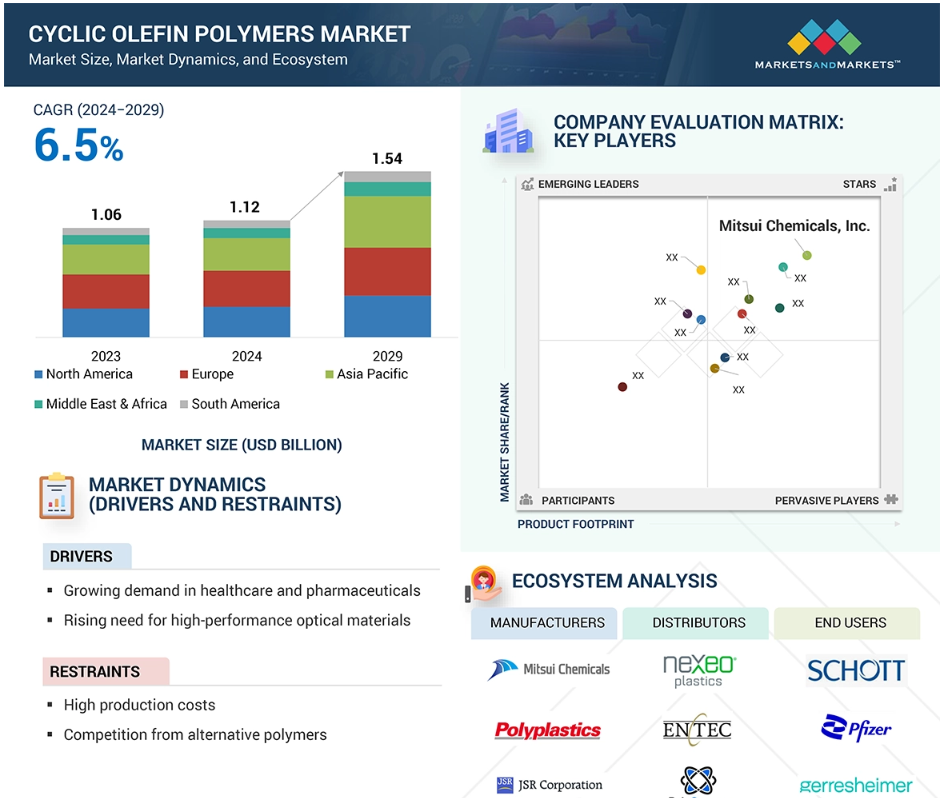

アジア太平洋地域における市場成長は、人口の増加と拡大、およびエンドユーザー産業からの需要の増加に起因しています。

特に中国とインドにおける医療インフラと技術への多額の投資は、生体適合性と透明性により、医療用途における環状オレフィンポリマーの使用を促進しています。

政府主導のイニシアティブは、ハイテク分野における技術革新と自立を促進し、市場の成長をさらに加速させています。

環状オレフィンポリマー市場では、アジア太平洋地域が最も急速に成長する地域になると予測されています。

この市場では生産コストの高さが課題となっており、従来の選択肢に対する競争力を制限する可能性があります。

環状オレフィンポリマーの世界市場のダイナミクス

推進要因:医療および製薬業界における需要の増加

医薬品および医療産業の需要の高まりは、この産業の需要に特に適していることから、環状オレフィンポリマー市場の主な推進要因となっています。COPは、非晶性の透明熱可塑性プラスチックの集合体であり、優れた耐薬品性、高い透明度、低い吸水性を備えています。このような特性により、正確性、信頼性、安全性が妥協できない医療や製薬の分野において、ますます重要な素材となっています。 医療分野では、ラボオンチップ技術、マイクロフルイディクス、光センサーなどの高度な診断機器に対する需要の高まりが、COPの使用を促進しています。 ガラスと同等の光透過性を持ちながら、ガラスよりも軽量で割れにくいCOPは、レンズや診断用バイアル瓶などの小型部品の製造に最適です。さらに、世界的な高齢化と慢性疾患の増加により、医療機器や薬剤送達製品の需要が促進され、COPの利用がさらに拡大しています。COPは、ガラスなどの従来素材とは異なり、刺激の強い処方との相互作用に耐性があり、オートクレーブ滅菌を含む滅菌サイクルにも耐えることができます。特定の保存条件が必要な生物製剤への傾向が高まるにつれ、汚染リスクを低減する包装に対する需要が拡大しています。COPは、その不活性性とバリア特性により、この要件を満たしています。

抑制要因:環状オレフィンポリマーの製造コストの高さ

環状オレフィンポリマー(COP)は、光学的な透明性が高く、吸水率が低く、耐薬品性に優れているため、医療機器、包装、電子機器の用途に適している、高性能な熱可塑性樹脂の一種です。 製造コストの高さが、COP市場の成長を妨げる主な要因となっています。これは、COP市場の成長を妨げる要因がいくつも絡み合っているためです。そもそも、ノルボルネン誘導体のようなCOPの合成に使用される原材料は、ポリエチレンやポリプロピレンのような一般的なポリマーよりも入手が困難な高度なものです。モノマーの入手は困難で時間のかかる化学プロセスとなり、調達コストが増加します。第二に、重合自体は、メタロセンやジエギラー・ナッタ・システムのような高度な触媒を必要とする正確な条件下で行われなければならず、これには高い開発費と維持費がかかります。これらの触媒は、望ましい分子形状と特性を保証しますが、その複雑さが全体的なコストに影響を与えます。第二に、COPの生産には、特に医療や光学産業での用途に必要な高純度と一貫性を確保するためのエネルギー消費の多いプロセスと厳格な品質管理が必要です。そのため、特別な設備やクリーンルーム施設が必要となり、生産コストがさらに増加します。汎用プラスチックとは対照的に、COPは用途が限られているため、比較的少量生産となります。そのため、メーカーはコスト吸収に利用できる規模の経済を活用することができません。最後に、同等特性のポリカーボネートやアクリルなどの低価格品との競争により、市場浸透が制限されています。COPは、生体適合性や紫外線透過性などの特定のニッチ市場ではより優れた性能を発揮しますが、コスト対効果の観点では、要求の低い用途では代替品が選ばれる傾向にあります。

機会:光学用途における環状オレフィンポリマーの使用増加

光学製品への環状オレフィンポリマー(COP)の使用が増加していることは、その優れた光学特性と汎用性により、市場に大きな成長の可能性をもたらします。 COPは高い透明性と低複屈折率、優れた光透過率で知られており、ガラスやポリカーボネート、アクリルなどの従来の光学プラスチック素材に代わる完璧な素材です。これらの特性は、フォトニクス、電子工学、医療診断などの精密光学部品を扱う産業にとって特に価値のあるものです。レンズ、ライトガイド、カメラセンサー、ディスプレイなどの高性能光学部品は、スマートフォン、AR、VRなどの用途で需要が高まっているため、COPは、さまざまな条件下で鮮明度と寸法安定性をもたらすものとして、より広く利用されるようになっています。この機会の重要な推進要因のひとつは、強度、耐久性、光学的に優れた素材が必要とされる、急速に成長するコンシューマー・エレクトロニクスやウェアラブル・デバイスの分野です。COPは、吸水率が低く、耐熱性にも優れているため、競合するポリマーとは異なり、高温や高湿度の条件下でも安定した性能を維持することができます。このような信頼性は、わずかな歪みでも機能に影響を及ぼす可能性がある光学フィルムやタッチスクリーンなどの用途では非常に重要です。さらに、医療業界では、正確な測定に必要な紫外線透過性と耐薬品性が求められる診断機器やチップ上の実験装置にCOPが採用されるなど、この傾向がさらに加速しています。また、射出成形など、複雑で高精度な光学部品の大量生産を可能にする新しい製造手段との互換性も、COPの市場拡大に貢献しています。産業が持続可能性に重点を置く中、COPのリサイクル性はさらなる利点をもたらします。技術の進歩と研究開発への投資の増加に伴い、光学セグメントはCOP市場の成長にとって有望な分野であり、将来性のある光学ソリューションの素材として選ばれ、さまざまな用途における長期的な成長を促進しています。

課題:原材料価格の変動

原材料価格の変動は、環状オレフィンポリマー(COP)業界にとっての主要な課題であり、生産コスト、価格の安定性、競争力に影響を与えます。COPはエチレンやノルボルネンなどの石油化学原料から生産されますが、これらの価格は変動の激しい世界的な石油・ガス市場に密接に追随しています。地政学的な緊張、サプライチェーンの停止、需要の変化などにより原油価格が高騰すると、これらの原材料の価格も上昇し、メーカーの利益率が圧迫されます。この不安定さにより、COPメーカーは予算編成や長期計画を立てるのが難しくなります。コスト上昇分を吸収するか、顧客に転嫁しなければならないため、包装や家電製品などの価格に敏感な産業では需要が減少する可能性があります。 また、COPは、光学性能ではやや劣るものの、より安定した、あるいは多様なサプライチェーンを持つポリカーボネートやアクリルといった代替品との根強い競争に直面しているため、課題はさらに複雑化しています。また、予期せぬ原材料価格の高騰はCOPの費用対効果を損ない、光学や医療市場など、新規市場への参入や既存市場でのシェア維持をますます困難にします。 規模が小さく、サプライヤーから有利な条件を引き出すことができないメーカーは特にリスクが高く、資金力のある大手メーカーが危機をより効果的に乗り切ることで、市場の統合が進む可能性もあります。

グローバル環状オレフィンポリマー市場のエコシステム分析

環状オレフィンポリマー市場は、メーカー、原材料サプライヤー、流通業者、政府、エンドユーザー産業を含む複雑な生態系を有しています。この市場における著名な企業には、財務的に安定した実績のある環状オレフィンポリマーメーカーが含まれます。これらの企業は数年にわたって市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。

予測期間中に環状オレフィンポリマー市場で最も急速に成長する種類はホモポリマーであると予測される

ホモポリマーは、その優れた特性と成長著しい産業分野での需要の高まりにより、環状オレフィンポリマー(COP)市場で最も成長の速い種類になると予測されています。コポリマーは環状オレフィンとエチレンなどの他のモノマーを混合したものですが、ホモポリマーはノルボルネンなどの単一の環状オレフィンモノマーのみで構成されています。この独特な組成により、非常に純度が高く、光学的に透明性が高く、耐薬品性に優れているため、特殊な用途で非常に需要が高まっています。特に、医薬品および医療産業がこの成長を牽引しています。ホモポリマーは、プレフィルドシリンジ、バイアル、診断機器などの用途において、医薬品の完全性を保つために不可欠な低抽出性および低溶出性を提供します。また、滅菌処理に対する安定性と生体適合性により、安全性と精度が重要な医療用包装材としても注目されています。さらに、ホモポリマーは、高い透明性と低複屈折性により、電子および光学分野でも勢いを増しています。このような特性は、高性能の光学部品、ディスプレイパネル、レンズの製造に適しており、特に次世代の家電製品や高解像度ディスプレイの需要が急増していることから、その傾向が強まっています。 また、分子構造が非常に単純であることから、性能の信頼性も確保されており、モノマーの組成によって特性にばらつきが生じる可能性がある共重合体と比較すると、精密性を重視する用途において重要なポイントとなります。

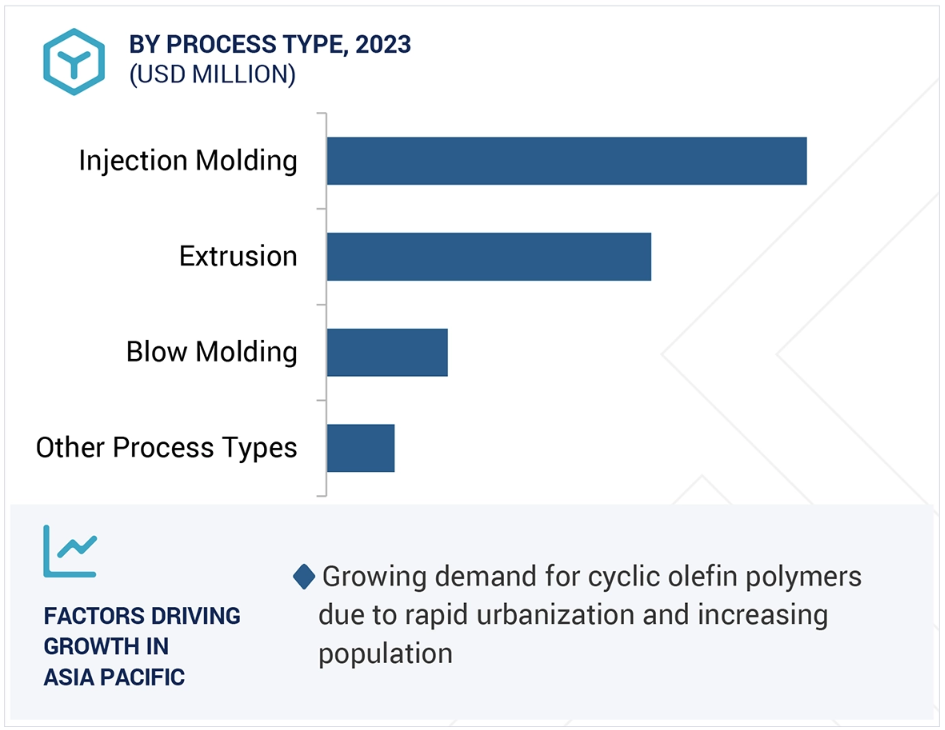

押出成形は、予測期間中に環状オレフィンポリマー市場で最も成長が速い加工の種類になると予測されています。

これは、その柔軟性、拡張性、および産業ニーズの高まりへの適合性によるものです。押出成形は、溶融したCOP素材をダイスを通して押し出し、フィルム、シート、チューブなどの連続した形状を製造する製造プロセスです。均一な製品を大量生産する際に、他に類を見ない効率性を実現します。特に医薬品および食品分野における高性能包装の需要の高まりが主な要因となっています。押出成形により、透明性が高く、耐水性およびバリア性に優れた、薄くて丈夫なCOPフィルムを製造することが可能となり、無菌医療用包装やエコフレンドリーな食品包装に適しています。これらの特性は、厳格な規制テストをクリアする一方で、安全で環境にやさしいソリューションを求める消費者ニーズにも応えるものであり、押出成形の優位性を高めています。 押出成形の用途は包装分野にとどまらず、光学フィルムや電子部品など、さまざまな分野に広がっています。 押出成形では、表面品質と厚みを厳密に制御でき、複屈折率が低く透過率の高いCOPの薄いシートを作成できます。これは、成長著しい電子産業のスクリーン、レンズ、センサーにとって非常に重要な要素です。

予測期間中、医療用途が環状オレフィンポリマー市場で最も成長の速い産業となる見通し

医療業界は、医療用途の厳しい要件に適合する優れた特性を備えているため、環状オレフィンポリマー市場で最も成長の速い産業です。COPは純度が高く、生体適合性があり、化学物質に対する耐性も備えており、医療機器、医薬品の包装、診断目的に最適な素材です。ポイント・オブ・ケア診断、個別化医療、ウェアラブル技術などの進歩により、精密性、安全性、信頼性を備えた高性能素材への需要が高まっています。 プレフィルドシリンジ、マイクロ流体部品、診断機器などの用途では、寸法安定性と純度が不可欠であり、わずかな汚染や歪みでも結果が無効になる可能性があります。さらに、世界的な慢性疾患の増加と高齢化社会の進展により、先進的な医療ソリューションへの需要が高まり、COPの使用が促進されています。ガラスや純度の低いプラスチックなどの従来の素材とは対照的に、COPは破損しにくく、軽量で、滅菌処理にも耐えるため、医薬品の包装および配送システムの素材として最適です。完全性を損なうことなく滅菌処理に耐える環状オレフィンポリマーは、医療環境におけるその魅力をさらに高めています。ポリエチレンなどの低価格の選択肢とは対照的に、COPはプレミアム価格にもかかわらず、軽量で弾力性があり、持続可能なソリューションという産業のトレンドに対応しています。

予測期間中、環状オレフィンポリマー市場で最も成長が速い地域はアジア太平洋地域となる見通し

アジア太平洋地域は、工業化の加速、ヘルスケアニーズの高まり、製造能力の拡大が相乗的に作用しているため、環状オレフィンポリマー(COP)の成長を牽引する市場となっています。中国、インド、日本、韓国などの経済圏が成長を牽引しており、その背景には、人口の多さと中流階級の拡大があります。これにより、高度な医療機器、医薬品包装、消費者向け製品など、COPの高級用途の需要が加速しています。日本では高齢化、インドと中国では健康への高い意識が原動力となり、政府と民間部門がインフラに多額の投資を行っているため、この地域のヘルスケア部門は急速に成長しています。COPの耐薬品性、光学的透明性、生体適合性といった特性は、こうしたヘルスケアの傾向を踏まえると、高品質の注射器、バイアル、診断機器の製造に不可欠です。さらに、電子および包装部門におけるこの地域のリーダーシップは、COPの需要をさらに高めています。精密電子機器のリーダーである日本と韓国では、COPの透明性と熱安定性を活かして、スマートフォンやカメラの光学フィルムやコンポーネントに利用されています。一方、中国では、巨大な製造拠点が低コスト生産とCOPベース製品の輸出市場の拡大の恩恵を受けています。また、この地域の経済発展により、国際的な参加者が集まり、産業が製造拠点を設立して、より安価な労働力と原材料ベンダーへのアクセスを活用することで、COPの入手可能性と価格競争力を高めています。

2024年から2029年のCAGRが最も高い市場

アジア太平洋地域で最も成長が速い市場

環状オレフィンポリマー市場の最近の動向

- 2024年5月、住友ベークライトは、添加剤ポリマーと添加剤共重合環状オレフィンポリマーをリリースし、SUMILITERESIN PRZシリーズとして発売しました。この製品は、脂肪族環状構造を主鎖に有することで、高い透明性、高いガラス転移温度(Tg)、高い剛性、低い誘電率、低い吸水率といった特性を持っています。さらに、高度な重合技術を用いることで、耐溶剤性、現像性、架橋による硬化性、柔軟性の向上といった特性も付加されています。

- 2023年12月、Biosynthは、化学研究開発の専門知識と大規模製造パートナーの広範なネットワークで知られるチューリッヒを拠点とする企業、VIO Chemicalsを買収しました。 この買収により、Biosynthは顧客へのサプライチェーンを強化し、複雑な化学製造の規模拡大に柔軟に対応できるようになりました。

- 2023年5月、Borealis AGは、TOPAS Advanced Polymersとの共同開発によりSteloraを開発しました。これは、透明で高純度の比較的新しいポリマーである環状オレフィン共重合体(COC)とポリプロピレン(PP)を統合する独自のプロセスにより開発されています。このプロセスにより、エチレン・プロピレン・ノルボルネン(EPN)と呼ばれる先進的な素材が得られ、主に電気自動車や再生可能エネルギー発電など、幅広い技術的に高度な用途に最適です。

- 2020年9月17日、ポリプラスチックスは、世界的なTOPAS COCポリマーの需要の高まりに対応するため、ドイツのロイナに環状オレフィンコポリマー(COC)の生産施設を建設しました。この新工場は、現地子会社であるTOPAS Advanced Polymers GmbHが運営し、年間生産能力は2万トンで、同社の既存の生産能力の2倍以上に相当する見込みです。

主要な市場関係者

シクロオレフィンポリマー市場の主要企業には、以下が含まれます。

Mitsui Chemicals, Inc. (Japan)

Polyplastics Co., Ltd. (Japan)

Sumitomo Bakelite Co., Ltd. (Japan)

JSR Corporation (Japan)

Borealis AG (Austria)

Polysciences, Inc. (US)

Biosynth (Switzerland)

Tuoxin Technology (Quzhou) Co., Ltd. (China)

Zeon Corporation (China)

China Petrochemical Development Corporation (China)

1 はじめに 22

1.1 調査目的 22

1.2 市場定義 22

1.3 調査範囲 23

1.3.1 対象市場および地域範囲 23

1.3.2 対象範囲および除外範囲 24

1.3.3 対象年 24

1.4 対象通貨 24

1.5 対象単位 25

1.6 利害関係者 25

2 調査方法 26

2.1 調査データ 26

2.1.1 二次データ 27

2.1.1.1 主要な二次情報源のリスト 27

2.1.1.2 二次情報源からの主要データ 27

2.1.2 一次データ 28

2.1.2.1 一次情報源からの主要データ 28

2.1.2.2 一次インタビュー参加者(需要側および供給側)のリスト 28

2.1.2.3 主要な産業洞察 29

2.1.2.4 専門家とのインタビューの概要 29

2.2 市場規模の推定 29

2.2.1 ボトムアップ・アプローチ 30

2.2.2 トップダウン・アプローチ 30

2.3 予測数値の算出 31

2.4 データ・トライアングル 32

2.5 因子分析 33

2.6 調査の前提条件 33

2.7 調査の限界とリスク評価 34

3 エグゼクティブサマリー 35

4 プレミアムインサイト 39

4.1 環状オレフィンポリマー市場における魅力的な機会 39

4.2 材料別環状オレフィンポリマー市場 39

4.3 用途別環状オレフィンポリマー市場 40

4.4 最終用途産業別環状オレフィンポリマー市場 40

4.5 環状オレフィンポリマー市場、国別 41

5 市場概要 42

5.1 はじめに 42

5.2 市場力学 42

5.2.1 推進要因 43

5.2.1.1 医療および製薬産業における需要の高まり 43

5.2.1.2 持続可能な包装へのシフト 45

5.2.1.3 電子および光学部品の進歩 45

5.2.1.4 軽量かつ高性能素材への需要の高まり 46

5.2.2 抑制要因 47

5.2.2.1 高い生産コスト 47

5.2.2.2 代替素材との競争 48

5.2.3 機会 48

5.2.3.1 スマートフォン用レンズの需要の高まり 48

5.2.3.2 新興地域における急速な産業化と消費者需要の高まり

49

5.2.4 課題 49

5.2.4.1 原材料価格の変動性 49

5.3 ポーターのファイブフォース分析 50

5.3.1 新規参入の脅威 51

5.3.2 代替品の脅威 51

5.3.3 サプライヤーの交渉力 52

5.3.4 購入者の交渉力 52

5.3.5 競争上の競合の激しさ 52

5.4 主要な利害関係者と購買基準 53

5.4.1 購買プロセスにおける主要な利害関係者 53

5.4.2 購買基準 53

5.5 マクロ経済指標 54

5.5.1 世界のGDP動向 54

5.5.2 自動車産業の動向 57

6 産業動向 58

6.1 はじめに 58

6.2 バリューチェーン分析 58

6.3 規制環境 60

6.3.1 規制 60

6.3.1.1 北米 60

6.3.1.2 ヨーロッパ 60

6.3.1.3 アジア太平洋 61

6.3.2 規格 62

6.3.2.1 米国薬局方(USP)規格 62

6.3.2.2 ISO 10993 規格 62

6.3.2.3 USP <661.1> 規格 62

6.3.2.4 欧州薬局方(Ph. Eur.)規格 62

6.3.3 規制当局、政府機関、その他の組織 62

6.4 貿易分析 64

6.4.1 輸入シナリオ(HSコード390290) 64

6.4.2 輸出シナリオ(HSコード390290) 65

6.5 生態系分析 67

6.6 ケーススタディ分析 68

6.6.1 従来型アクリルポリマーの限界に対処する環状オレフィンポリマー

68

6.7 技術分析 68

6.7.1 主要技術 69

6.7.1.1 バット光重合 69

6.7.1.2 開環メタセシス重合(ROMP)および水素添加 69

6.7.1.3 表面活性化技術 69

6.7.2 補完技術 70

6.7.2.1 COC/PA複合材料用の溶融ブレンド技術 70

6.7.2.2 多層フィルム押出 70

6.8 2025年の主要会議およびイベント 71

6.9 価格分析 72

6.9.1 地域別平均販売価格動向、2021年~2023年 72

6.9.2 主要企業の平均販売価格動向、

最終用途産業別、2023年 72

6.9.3 平均販売価格動向、種類別、2021年~2023年 73

6.10 顧客のビジネスに影響を与えるトレンド/混乱 73

6.11 特許分析 74

6.11.1 方法論 74

6.11.2 文書タイプ 74

6.11.3 過去10年間の公開動向 75

6.11.4 洞察 75

6.11.5 特許の法的地位 75

6.11.6 管轄権分析 76

6.11.7 出願人 76

6.12 投資と資金調達のシナリオ 77

6.13 AI/GEN AI が環状オレフィンポリマー市場に与える影響 78

7 環状オレフィンポリマー市場、種類別 79

7.1 はじめに 80

7.2 コポリマー 81

7.2.1 高いガラス転移温度と寸法

安定性が市場を牽引 81

7.3 ホモポリマー 82

7.3.1 優れた耐薬品性と優れた熱安定性が市場を牽引 82

8 プロセス種類別環状オレフィンポリマー市場 83

8.1 はじめに 84

8.2 射出成形 86

8.2.1 卓越した透明度、耐薬品性、低吸湿性が市場を牽引 86

8.3 押出成形 86

8.3.1 湿潤環境下での長期安定性が市場を牽引 86

8.4 ブロー成形 87

8.4.1 大規模生産における費用対効果、材料の無駄と人件費の削減が市場を牽引 87

8.5 その他の加工の種類 88

9 循環オレフィンポリマー市場、最終用途産業別 89

9.1 はじめに 90

9.2 包装 93

9.2.1 優れた耐薬品性、光透過性、水分バリア特性が市場を牽引 93

9.2.1.1 医薬品のブリスター包装 94

9.2.1.2 化粧品容器 94

9.2.1.3 その他の包装 95

9.3 自動車 95

9.3.1 高透明性、低密度、耐スクラッチ性により市場を牽引 95

9.4 医療・医薬品 96

9.4.1 ガスや湿気に対する優れたバリア性と生体適合性により需要を牽引 96

9.4.1.1 診断用機器 96

9.4.1.2 外科用器具 97

9.4.1.3 その他の医療および医療用機器 97

9.5 食品および飲料 98

9.5.1 食品および飲料の鮮度と保存期間を維持するための優れた水分バリア特性が需要を牽引 98

9.6 電気および電子 98

9.6.1 優れた電気絶縁性と低誘電率が

需要を後押し 98

9.6.1.1 ディスプレイ 99

9.6.1.2 半導体 99

9.6.1.3 その他の電気・電子 100

9.7 化学薬品 100

9.7.1 攻撃的な化学物質への暴露、正確な材料性能、および燃料需要に対する耐久性 100

9.8 光学 100

9.8.1 UV耐性、光学透明度、および低複屈折

需要を促進 100

9.9 その他の最終用途産業 101

10 地域別環状オレフィンポリマー市場 102

10.1 はじめに 103

10.2 北米 105

10.2.1 アメリカ 111

10.2.1.1 成長する自動車産業が市場を牽引 111

10.2.2 カナダ 113

10.2.2.1 医療分野の著しい成長が市場を後押し 113

10.2.3 メキシコ 115

10.2.3.1 自動車産業の活況が市場を牽引 115

10.3 ヨーロッパ 118

10.3.1 ドイツ 124

10.3.1.1 強固な産業基盤と技術進歩が

市場を牽引 124

10.3.2 フランス 126

10.3.2.1 医療分野への外国直接投資が市場を牽引 126

10.3.3 スペイン 128

10.3.3.1 成長する製薬産業が市場を牽引 128

10.3.4 英国 130

10.3.4.1 医療分野からの需要の高まりが市場を牽引 130

10.3.5 イタリア 132

10.3.5.1 強力な製薬産業が市場を牽引 132

10.3.6 ヨーロッパのその他地域 134

10.4 アジア太平洋地域 136

10.4.1 中国 143

10.4.1.1 急成長する医療産業が市場を牽引 143

10.4.2 インド 145

10.4.2.1 政府主導の投資とイニシアティブが市場を牽引 145

10.4.3 日本 147

10.4.3.1 自動車および医療分野の活況が市場を牽引 147

10.4.4 韓国 149

10.4.4.1 製薬およびディスプレイ産業における強力なリーダーシップが

市場を牽引 149

10.4.5 マレーシア 152

10.4.5.1 製薬産業への投資拡大が市場を牽引 152

10.4.6 アジア太平洋地域その他 154

10.5 中東およびアフリカ 156

10.5.1 GCC諸国 162

10.5.1.1 サウジアラビア 163

10.5.1.1.1 政府による医療分野への重点的な取り組みが

市場を牽引 163

10.5.1.2 アラブ首長国連邦 165

10.5.1.2.1 ジェネリック医薬品製造へのシフトと医薬品エコシステムの構築に重点的に取り組むことで市場を牽引 165

10.5.1.3 GCC諸国(アラブ首長国連邦を除く) 166

10.5.2 南アフリカ 168

10.5.2.1 医薬品部門の力強い成長が市場を後押し 168

10.5.3 中東およびアフリカのその他地域 170

10.6 南米アメリカ 172

10.6.1 ブラジル 177

10.6.1.1 医療分野への高額投資と自動車産業の活況が市場を牽引 177

10.6.2 アルゼンチン 179

10.6.2.1 医薬品生産の増加に重点的に取り組むことが市場を牽引 179

10.6.3 南米その他 181

11 競合状況 183

11.1 概要 183

11.2 主要企業の戦略/勝利への権利 183

11.3 収益分析 185

11.4 市場シェア分析 186

11.5 企業評価と財務指標 188

11.6 ブランド/製品比較分析 189

11.7 企業評価マトリクス:主要企業、2023年 190

11.7.1 星 190

11.7.2 新興のリーダー 190

11.7.3 普及している企業 190

11.7.4 参加者 190

11.7.5 企業フットプリント:主要企業、2023年 192

11.7.5.1 企業フットプリント 192

11.7.5.2 種類別フットプリント 192

11.7.5.3 エンドユース産業別フットプリント 193

11.7.5.4 地域別フットプリント 193

11.8 競合状況 194

11.8.1 取引 194

11.8.2 製品発売 195

11.8.3 拡大 196

12 企業プロフィール 199

12.1 主要企業 199

12.1.1 三井化学株式会社 199

12.1.1.1 事業概要 199

12.1.1.2 製品/ソリューション/サービス 200

12.1.1.3 最近の動向 201

12.1.1.3.1 拡大 201

12.1.1.4 MnMの見解 201

12.1.1.4.1 主な強み/勝利への権利 201

12.1.1.4.2 戦略的選択肢 202

12.1.1.4.3 弱み/競争上の脅威 202

12.1.2 ポリプラスチックス株式会社 203

12.1.2.1 事業概要 203

12.1.2.2 製品/ソリューション/サービス 203

12.1.2.3 最近の動向 204

12.1.2.3.1 事業拡大 204

12.1.3 住友ベークライト株式会社 205

12.1.3.1 事業概要 205

12.1.3.2 製品/ソリューション/サービス 206

12.1.3.3 最近の動向 207

12.1.3.3.1 新製品 207

12.1.3.3.2 取引 207

12.1.3.4 MnMビュー 208

12.1.3.4.1 主な強み/勝利への権利 208

12.1.3.4.2 戦略的選択肢 208

12.1.3.4.3 弱み/競争上の脅威 208

12.1.4 泉州拓普電子有限会社(TOPOLEFIN) 209

12.1.4.1 事業概要 209

12.1.4.2 製品/ソリューション/サービス 209

12.1.4.3 最近の動向 210

12.1.4.3.1 拡大 210

12.1.4.4 MnMの見解 210

12.1.4.4.1 主な強み/勝利への権利 210

12.1.4.4.2 戦略的選択肢 210

12.1.4.4.3 弱み/競争上の脅威 211

12.1.5 ゼオン株式会社 212

12.1.5.1 事業概要 212

12.1.5.2 製品/ソリューション/サービス 213

12.1.5.3 最近の動向 213

12.1.5.3.1 新製品 213

12.1.5.3.2 拡大 214

12.1.5.4 MnM ビュー 215

12.1.5.4.1 主な強み/勝利への権利 215

12.1.5.4.2 戦略的選択肢 215

12.1.5.4.3 弱み/競合他社からの脅威 215

12.1.6 JSR株式会社 216

12.1.6.1 事業概要 216

12.1.6.2 製品/ソリューション/サービス 217

12.1.6.3 MnM視点 217

12.1.7 ボレアリス AG 218

12.1.7.1 事業概要 218

12.1.7.2 製品/ソリューション/サービス 218

12.1.7.3 最近の動向 219

12.1.7.3.1 製品発売 219

12.1.7.4 MnMの見解 219

12.1.8 POLYSCIENCES, INC. 220

12.1.8.1 事業概要 220

12.1.8.2 提供する製品/ソリューション/サービス 220

12.1.8.3 MnMの見解 221

12.1.9 BIOSYNTH 222

12.1.9.1 事業概要 222

12.1.9.2 製品/ソリューション/サービス 222

12.1.9.3 最近の動向 223

12.1.9.3.1 取引 223

12.1.9.3.2 拡張 223

12.1.9.4 MnM 視点 224

12.1.10 中国石油化工股份有限公司(CPDC) 225

12.1.10.1 事業概要 225

12.1.10.2 製品/ソリューション/サービス 225

12.1.10.3 MnMビュー 225

13 付録 226

13.1 ディスカッションガイド 226

13.2 KnowledgeStore: MarketsandMarketsの購読ポータル 230

13.3 カスタマイズオプション 232

13.4 関連レポート 232

13.5 著者詳細 233

表1 資本医療支出、2020年~2023年(百万米ドル) 43

表2 医療支出、2023年(百万米ドル) 44

表3 主要国別車両生産統計、2022年~2023年(単位) 47

表4 環状オレフィンポリマー市場:ポーターのファイブフォース分析 51

表5 購入プロセスにおけるステークホルダーの影響(エンドユース産業別)(%) 53

表6 主な購入基準(エンドユース産業別) 54

表7:2020年~2023年の国別一人当たりGDPの推移(米ドル) 55

表8:2024年~2027年の主要国別GDP成長予測(米ドル) 56

表9 2022年~2023年の国別車両生産統計(単位) 57

表10 北米:規制当局、政府機関、

その他の組織 63

表 11 アジア太平洋地域:規制当局、政府機関、

その他の組織 63

表 12 ヨーロッパ:規制当局、政府機関、

その他の組織 63

表 13 HS コード 390290 準拠製品に関する輸入データ、国別、2020~2024 年(単位:千米ドル) 65

表14 HSコード390290準拠製品輸出データ、国別、2020年~2024年(単位:千米ドル) 66

表15 環状オレフィンポリマー生態系における企業の役割 67

表16 環状オレフィンポリマー市場:主要会議およびイベント、2025年 71

表17 特許保有企業トップ、2015年~2024年 77

表18 環状オレフィンポリマー市場:種類別、2021年~2023年(トン) 80

表19 環状オレフィンポリマー市場、種類別、2024~2029年(トン) 80

表20 環状オレフィンポリマー市場、種類別、2021~2023年(百万米ドル) 81

表21 環状オレフィンポリマー市場、種類別、2024~2029年(百万米ドル) 81

表22 環状オレフィンポリマー市場、プロセス種類別、2021~2023年(トン) 84

表 23 環状オレフィンポリマー市場、プロセス種類別、2024~2029年(トン) 85

表 24 環状オレフィンポリマー市場、プロセス種類別、

2021~2023年(百万米ドル) 85

表25 環状オレフィンポリマー市場、プロセス種類別、

2024~2029年(百万米ドル) 85

表26 環状オレフィンポリマー市場、エンドユーザー産業別、2021~2023年(トン) 91

表27 環状オレフィンポリマー市場、最終用途産業別、2024~2029年(トン) 92

表28 環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(百万米ドル) 92

表29 環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(百万米ドル) 93

表30 環状オレフィンポリマー市場、地域別、2021~2023年(トン) 103

表31 環状オレフィンポリマー市場:地域別、2024年~2029年(トン) 104

表32 環状オレフィンポリマー市場:地域別、2021年~2023年(百万米ドル) 104

表33 環状オレフィンポリマー市場、地域別、2024年~2029年(百万米ドル) 104

表34 北米:環状オレフィンポリマー市場、国別、

2021年~2023年(トン) 106

表35 北米:環状オレフィンポリマー市場、国別、

2024~2029年(トン) 106

表36 北米:環状オレフィンポリマー市場、国別、

2021~2023年(百万米ドル) 106

表37 北米:環状オレフィンポリマー市場、国別、

2024~2029年(百万米ドル) 106

表38 北米:環状オレフィンポリマー市場、種類別、

2021~2023年(トン) 107

表39 北米:環状オレフィンポリマー市場、種類別、

2024~2029年(トン) 107

表40 北米:環状オレフィンポリマー市場、種類別、

2021~2023年(百万米ドル) 107

表41 北米:環状オレフィンポリマー市場、種類別、

2024~2029年(百万米ドル) 107

表42 北米:環状オレフィンポリマー市場、エンドユーザー産業別、2021~2023年(トン) 108

表43 北米:環状オレフィンポリマー市場、最終用途産業別、2024~2029年(トン) 109

表44 北米:環状オレフィンポリマー市場、最終用途産業別、2021~2023年(百万米ドル) 110

表45 北米:環状オレフィンポリマー市場、最終用途産業別、2024~2029年(百万米ドル) 111

表46 アメリカ:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(トン) 112

表47 アメリカ:環状オレフィンポリマー市場、最終用途産業別、

2024年~2029年(トン) 112

表48 アメリカ:環状オレフィンポリマー市場、最終用途産業別、

2021年~2023年(百万米ドル) 113

表49 アメリカ:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(百万米ドル) 113

表50 カナダ:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(トン) 114

表51 カナダ:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(トン) 114

表52 カナダ:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(百万米ドル) 115

表53 カナダ:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(百万米ドル) 115

表54 メキシコ:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(トン) 116

表55 メキシコ:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(トン) 116

表56 メキシコ:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(百万米ドル) 117

表57 メキシコ:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(百万米ドル) 117

表58 ヨーロッパ:環状オレフィンポリマー市場、国別、2021~2023年(トン) 119

表59 ヨーロッパ:環状オレフィンポリマー市場、国別、2024年~2029年(トン) 119

表60 ヨーロッパ:環状オレフィンポリマー市場、国別、

2021年~2023年(百万米ドル) 119

表61 ヨーロッパ:環状オレフィンポリマー市場、国別、

2024~2029年(百万米ドル) 120

表62 ヨーロッパ:環状オレフィンポリマー市場、種類別、2021~2023年(トン) 120

表63 ヨーロッパ:環状オレフィンポリマー市場、種類別、2024年~2029年(トン) 120

表64 ヨーロッパ:環状オレフィンポリマー市場、種類別、2021年~2023年(百万米ドル) 120

表65 ヨーロッパ:種類別環状オレフィンポリマー市場、2024年~2029年(百万米ドル) 121

表66 ヨーロッパ:用途産業別環状オレフィンポリマー市場、

2021年~2023年(トン) 121

表67 ヨーロッパ:環状オレフィンポリマー市場、最終用途産業別、

2024年~2029年(トン) 122

表68 ヨーロッパ:環状オレフィンポリマー市場、最終用途産業別、

2021年~2023年(百万米ドル) 123

表69 ヨーロッパ:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(百万米ドル) 124

表70 ドイツ:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(トン) 125

表71 ドイツ:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(トン) 125

表72 ドイツ:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(百万米ドル) 126

表73 ドイツ:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(百万米ドル) 126

表74 フランス:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(トン) 127

表75 フランス:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(トン) 127

表76 フランス:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(百万米ドル) 128

表77 フランス:環状オレフィンポリマー市場、用途産業別、

2024~2029年(百万米ドル) 128

表78 スペイン:環状オレフィンポリマー市場、用途産業別、

2021~2023年(トン) 129

表 79 スペイン:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(トン) 129

表 80 スペイン:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(百万米ドル) 130

表81 スペイン:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(百万米ドル) 130

表82 英国:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(トン) 131

表 83 英国:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(トン) 131

表 84 英国:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(百万米ドル) 132

表 85 英国:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(百万米ドル) 132

表 86 イタリア:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(トン) 133

表 87 イタリア:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(トン) 133

表 88 イタリア:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(百万米ドル) 134

表 89 イタリア:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(百万米ドル) 134

表 90 ヨーロッパその他:環状オレフィンポリマー市場、最終用途産業別、2021~2023年(トン) 135

表 91 ヨーロッパその他:環状オレフィンポリマー市場、最終用途産業別、2024~2029年(トン) 135

表 92 ヨーロッパその他:環状オレフィンポリマー市場、最終用途産業別、2021~2023年(百万米ドル) 135

表 93 ヨーロッパその他:環状オレフィンポリマー市場、用途産業別、2024~2029年(百万米ドル) 136

表 94 アジア太平洋:環状オレフィンポリマー市場、国別、

2021~2023年(トン) 137

表 95 アジア太平洋地域:環状オレフィンポリマー市場、国別、

2024~2029年(トン) 138

表 96 アジア太平洋地域:環状オレフィンポリマー市場、国別、

2021~2023年(百万米ドル) 138

表97 アジア太平洋地域:国別環状オレフィンポリマー市場、

2024~2029年(百万米ドル) 138

表98 アジア太平洋地域:種類別環状オレフィンポリマー市場、2021~2023年(トン) 139

表 99 アジア太平洋地域:シクロオレフィンポリマー市場、種類別、2024~2029年(トン) 139

表 100 アジア太平洋地域:シクロオレフィンポリマー市場、種類別、

2021~2023年(百万米ドル) 139

表 101 アジア太平洋地域:種類別環状オレフィンポリマー市場、

2024~2029年(百万米ドル) 139

表 102 アジア太平洋地域:用途産業別環状オレフィンポリマー市場、

2021~2023年(トン) 140

表 103 アジア太平洋地域:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(トン) 141

表 104 アジア太平洋地域:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(百万米ドル) 142

表 105 アジア太平洋地域:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(百万米ドル) 143

表 106 中国:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(トン) 144

表 107 中国:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(トン) 144

表 108 中国:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(百万米ドル) 145

表 109 中国:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(百万米ドル) 145

表 110 インド:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(トン) 146

表 111 インド:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(トン) 146

表 112 インド:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(百万米ドル) 147

表113 インド:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(百万米ドル) 147

表114 日本:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(トン) 148

表115 日本:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(トン) 148

表116 日本:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(百万米ドル) 149

表117 日本: 環状オレフィンポリマー市場、用途産業別、

2024年~2029年(百万米ドル) 149

表 118 韓国:環状オレフィンポリマー市場、用途産業別、

2021年~2023年(トン) 150

表 119 韓国:環状オレフィンポリマー市場、用途産業別、

2024年~2029年(トン) 151

表 120 韓国: 環状オレフィンポリマー市場、最終用途産業別、

2021年~2023年(百万米ドル) 151

表121 韓国:環状オレフィンポリマー市場、最終用途産業別、

2024年~2029年(百万米ドル) 151

表122 マレーシア: 環状オレフィンポリマー市場、最終用途産業別、

2021年~2023年(トン) 152

表123 マレーシア:環状オレフィンポリマー市場、最終用途産業別、

2024年~2029年(トン) 153

表124 マレーシア:環状オレフィンポリマー市場、最終用途産業別、

2021年~2023年(百万米ドル) 153

表125 マレーシア: 環状オレフィンポリマー市場、用途産業別、

2024年~2029年(百万米ドル) 153

表126 アジア太平洋地域その他:環状オレフィンポリマー市場、用途産業別、2021年~2023年(トン) 154

表127 アジア太平洋地域その他:環状オレフィンポリマー市場、用途産業別、2024年~2029年(トン) 154

表128 アジア太平洋地域その他:環状オレフィンポリマー市場、用途産業別、2021年~2023年(百万米ドル) 155

表129 アジア太平洋地域その他: 環状オレフィンポリマー市場、最終用途産業別、2024年~2029年(百万米ドル) 155

表130 中東およびアフリカ:環状オレフィンポリマー市場、国別、

2021年~2023年(トン) 156

表131 中東およびアフリカ: 環状オレフィンポリマー市場、国別、

2024~2029年(トン) 156

表132 中東およびアフリカ:環状オレフィンポリマー市場、国別、

2021~2023年(百万米ドル) 157

表133 中東およびアフリカ:環状オレフィンポリマー市場、国別、

2024~2029年(百万米ドル) 157

表134 中東およびアフリカ: 環状オレフィンポリマー市場、種類別、

2021年~2023年(トン) 157

表135 中東およびアフリカ:環状オレフィンポリマー市場、種類別、

2024年~2029年(トン) 158

表136 中東およびアフリカ:環状オレフィンポリマー市場、種類別、

2021年~2023年(百万米ドル) 158

表137 中東およびアフリカ: 種類別環状オレフィンポリマー市場、

2024年~2029年(百万米ドル) 158

表138 中東およびアフリカ:用途産業別環状オレフィンポリマー市場、2021年~2023年(トン) 159

表139 中東およびアフリカ: 環状オレフィンポリマー市場、最終用途産業別、2024年~2029年(トン) 160

表 140 中東およびアフリカ:環状オレフィンポリマー市場、最終用途産業別、2021年~2023年(百万米ドル) 161

表 141 中東およびアフリカ:環状オレフィンポリマー市場、最終用途産業別、2024年~2029年(百万米ドル) 162

表 142 サウジアラビア:環状オレフィンポリマー市場、最終用途産業別、

2021年~2023年(トン) 163

表 143 サウジアラビア: 環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(トン) 164

表144 サウジアラビア:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(百万米ドル) 164

表145 サウジアラビア: 環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(百万米ドル) 164

表 146 アラブ首長国連邦:環状オレフィンポリマー市場、最終用途産業別、

2021~2023年(トン) 165

表 147 アラブ首長国連邦:環状オレフィンポリマー市場、最終用途産業別、

2024~2029年(トン) 165

表 148 アラブ首長国連邦: 環状オレフィンポリマー市場、最終用途産業別、

2021年~2023年(百万米ドル) 166

表149 アラブ首長国連邦:環状オレフィンポリマー市場、最終用途産業別、

2024年~2029年(百万米ドル) 166

表150 GCC諸国その他:環状オレフィンポリマー市場、最終用途産業別、2021年~2023年(トン) 167

表151 GCC諸国その他: 環状オレフィンポリマー市場、最終用途産業別、2024~2029年(トン) 167

表152 GCC諸国その他:環状オレフィンポリマー市場、最終用途産業別、2021~2023年(百万米ドル) 167

表153 GCC諸国その他: 環状オレフィンポリマー市場、最終用途産業別、2024年~2029年(百万米ドル) 168

表154 南アフリカ:環状オレフィンポリマー市場、最終用途産業別、

2021年~2023年(トン) 168

表155 南アフリカ:環状オレフィンポリマー市場、最終用途産業別、

2024年~2029年(トン) 169

表156 南アフリカ: 環状オレフィンポリマー市場、最終用途産業別、

2021年~2023年(百万米ドル) 169

表157 南アフリカ:環状オレフィンポリマー市場、最終用途産業別、

2024年~2029年(百万米ドル) 169

表158 中東・アフリカその他: 環状オレフィンポリマー市場、エンドユース産業別、2021年~2023年(トン) 170

表 159 中東およびアフリカのその他地域:環状オレフィンポリマー市場、エンドユース産業別、2024年~2029年(トン) 170

表 160 中東およびアフリカのその他地域:環状オレフィンポリマー市場、エンドユース産業別、2021年~2023年(百万米ドル) 171

表 161 中東およびアフリカのその他地域:環状オレフィンポリマー市場、エンドユース産業別、2024年~2029年(百万米ドル) 171

表 162 南米: 環状オレフィンポリマー市場、国別、

2021年~2023年(トン) 172

表 163 南米アメリカ:環状オレフィンポリマー市場、国別、

2024年~2029年(トン) 172

表 164 南米アメリカ:環状オレフィンポリマー市場、国別、

2021年~2023年(百万米ドル) 172

表 165 南米アメリカ:環状オレフィンポリマー市場、国別、

2024年~2029年(百万米ドル) 173

表 166 南米アメリカ:環状オレフィンポリマー市場、種類別、

2021年~2023年(トン) 173

表 167 南米アメリカ: 環状オレフィンポリマー市場、種類別、

2024~2029年(トン) 173

表168 南米アメリカ:環状オレフィンポリマー市場、種類別、

2021~2023年(百万米ドル) 173

表169 南米アメリカ:環状オレフィンポリマー市場、種類別、

2024~2029年(百万米ドル) 174

表170 南米アメリカ: 環状オレフィンポリマー市場、エンドユース産業別、2021年~2023年(トン) 174

表171 南米:環状オレフィンポリマー市場、エンドユース産業別、2024年~2029年(トン) 175

表172 南米: 環状オレフィンポリマー市場、最終用途産業別、2021年~2023年(百万米ドル) 176

表173 南アメリカ:環状オレフィンポリマー市場、最終用途産業別、2024年~2029年(百万米ドル) 177

表174 ブラジル: 環状オレフィンポリマー市場、用途産業別、

2021年~2023年(トン) 178

表175 ブラジル:環状オレフィンポリマー市場、用途産業別、

2024年~2029年(トン) 178

表176 ブラジル:環状オレフィンポリマー市場、用途産業別、

2021年~2023年(百万米ドル) 178

表177 ブラジル: エンドユース産業別シクロオレフィンポリマー市場、

2024年~2029年(百万米ドル) 179

表178 アルゼンチン:エンドユース産業別シクロオレフィンポリマー市場、

2021年~2023年(トン) 179

表179 アルゼンチン:エンドユース産業別シクロオレフィンポリマー市場、

2024年~2029年(トン) 180

表180 アルゼンチン:エンドユース産業別シクロオレフィンポリマー市場、

2021年~2023年(百万米ドル) 180

表181 アルゼンチン: 環状オレフィンポリマー市場、最終用途産業別、

2024年~2029年(百万米ドル) 180

表182 南米その他:環状オレフィンポリマー市場、最終用途産業別、2021年~2023年(トン) 181

表183 南米その他:環状オレフィンポリマー市場、最終用途産業別、2024年~2029年(トン) 181

表184 南米その他:環状オレフィンポリマー市場、最終用途産業別、2021年~2023年(百万米ドル) 182

表185 南米その他: 環状オレフィンポリマー市場:最終用途産業別、2024年~2029年(百万米ドル) 182

表186 環状オレフィン市場:主要企業の世界事業収益分析、

2023年(十億米ドル) 185

表187 環状オレフィンポリマー市場:競争の度合い、2023年 186

表188 環状オレフィン市場: 種類別 192

表 189 環状オレフィン市場:最終用途産業別 193

表 190 環状オレフィン市場:地域別 193

表 191 環状オレフィン市場:取引、2020年1月~2024年12月 194

表 192 環状オレフィンポリマー: :製品発売、2020年1月

~2024年12月 195

表193 環状オレフィン市場:拡張、2020年4月~2024年6月 196

表194 三井化学株式会社:企業概要 199

表195 三井化学株式会社:製品/ソリューション/サービス 200

表196 三井化学株式会社:拡張 201

表197 ポリプラスチックス株式会社: LTD.:会社概要 203

表 198 POLYPLASTICS CO., LTD.:製品/ソリューション/サービス 203

表 199 POLYPLASTICS CO., LTD.:拡張 204

表 200 住友ベークライト株式会社:会社概要 205

表 201 住友ベークライト株式会社:製品/ソリューション/サービス 206

表 202 住友ベークライト株式会社:新製品 207

表 203 住友ベークライト株式会社: LTD.:取引 207

表 204 TOPOLEFIN:企業概要 209

表 205 TOPOLEFIN 製品/ソリューション/サービス 209

表 206 TOPOLEFIN.:拡張 210

表 207 ゼオン株式会社:企業概要 212

表 208 ゼオン株式会社 製品/ソリューション/サービス 213

表 209 ゼオン株式会社:新製品 213

表 210 ゼオン株式会社:拡張 214 拡張 214

表 211 JSR 株式会社:会社概要 216

表 212 JSR 株式会社:製品/ソリューション/サービス 217

表 213 BOREALIS AG:会社概要 218

表 214 BOREALIS AG:製品/ソリューション/サービス 218

表 215 BOREALIS AG:新製品 219

表 216 POLYSCIENCES, INC. :会社概要 220

表 217 POLYSCIENCES, INC.:製品/ソリューション/サービス 220

表 218 BIOSYNTH:会社概要 222

表 219 BIOSYNTH:製品/ソリューション/サービス 222

表 220 BIOSYNTH:取引 223

表 221 BIOSYNTH:拡張 223

表 222 CHINA PETROCHEMICAL DEVELOPMENT CORPORATION:会社概要 225

表 223 CHINA PETROCHEMICAL DEVELOPMENT CORPORATION:製品/ソリューション/サービス 225

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/