データセンター液冷市場における魅力的な機会

北米

北米は、急速なデジタル変革、インターネット普及率の急上昇、新興経済圏におけるクラウドサービスの普及拡大により、世界的なデータセンター液冷市場で最も速いCAGRを記録しています。

AI、クラウド、HPCのワークロードにおける高密度コンピューティングの需要の高まりにより、データセンターは液冷のような効率的な熱ソリューションへと移行しています。

エネルギー効率と持続可能性への注目が高まっていることも、規制圧力やグリーンデータセンターイニシアティブに後押しされて、その採用を促進しています。

世界のデータセンター向け液冷市場は、予測期間にわたって年平均成長率(CAGR)33.2%で成長し、2032年には211.4億米ドルに達すると予測されています。

技術的な複雑性と液体漏出のリスクは、データセンター運営者の間で運用と保守に関する懸念を引き起こしています。

世界のデータセンター向け液冷市場のダイナミクス

推進要因:データセンターの増加とサーバーの集積密度の向上

データストレージ、高い演算能力、デジタルサービスへの依存に対するニーズの高まりに伴い、データセンターの数とサーバーの集積密度は劇的に増加しています。ソーシャルメディアやIoTデバイスからのデジタルデータの急激な増加、および多数の産業のデジタル化により、情報の保存と分析を行うデータセンターの数が急増しています。効率的なCPUの使用や、ソリッドステートドライブなどの高度なストレージ技術、およびメモリ容量の増加といったサーバー技術の発展により、サーバーの集積密度は増加しています。また、データセンターに関連する環境問題に対応するため、エネルギー効率も向上しています。液冷システム、優れた電力供給、高度な冷却技術により、より少ない電力でより高いサーバー集積密度を実現することができます。ストレージ、ネットワーク、およびコンピューティングに対する需要の高まりに応じて、データサーバーの規模、複雑性、および密度が上昇するにつれ、データセンターの必要性も高まっています。CloudSceneによると、2024年3月時点でデータセンターが最も多い上位15カ国は、米国(5,387)、ドイツ(522)、英国(517)、中国(449)、カナダ(336)です。その他注目すべき国は、フランス(315)、オーストラリア(306)、オランダ(300データセンター)です。ロシアと日本にはそれぞれ255、219のデータセンターがあります。イタリア、メキシコ、ブラジル、インド、ポーランドがリストを締めくくり、インドにはムンバイとその周辺に152のデータセンターがあります。この分布は、成長するインフラを支える先進的な冷却ソリューションに対する世界的な需要を示しています。

従来型のデータセンターは基本的なものであり、求められる性能も高密度サーバーを必要とするものではありませんでした。しかし、ディープラーニング、機械学習(ML)、IoT、スマートシティ、AI、クラウドコンピューティング、ブロックチェーンなどの新しい技術では、膨大な量のデータを処理する必要があり、結果として演算能力の向上が求められています。液冷システムは空冷システムよりも高い熱負荷に対応できます。多くの現行世代のデータセンターでは、ラックあたりの電力密度が5kWであるため、200ラックを収容するには1.0MWのデータホールが必要となり、150m2以上の技術エリアを必要とします。これに対し、ラックあたりの電力密度が60kWの場合、高負荷密度に対応し大量のデータを処理するには、わずか17ラックで済み、技術エリアは12m2しか必要としません。これにより、データセンターの熱負荷とデータ密度が高まります(出典:2021年6月、アイオトープ社のウェビナー「地球に負担をかけないデータセンター」)。液冷技術は、このような高密度のサーバーラックを適正なコストで冷却できるだけでなく、データセンターを冷却する安全で環境にやさしい手段を提供します。無害で腐食性の低い誘電流体を液浸冷却に採用する利点は、より多くのエンドユーザーを惹きつけ、データセンターの液冷市場を推進します。

抑制要因:高額な資本支出とメンテナンス要件

標準的な空冷システムと比較すると、データセンターの液冷システムには相当な資金投入が必要となります。これは、液冷システムに関連する追加のコンポーネント、インフラ、およびメンテナンス要件が原因です。電子コンポーネントは、ヒートシンク、コールドプレート、液浸冷却システムなどの専用ツールを使用して適切に冷却する必要があります。これらのコンポーネントは、他の冷却システムよりも高価です。液冷システムのコンポーネントは高価です。不適切な液体のメンテナンスは、過剰な沈殿物の蓄積、容器、細菌の発生などの問題を引き起こします。システムは、青銅、キュプロニッケル、チタンなどのレアメタルや合金で構築する必要があり、全体的なコストが増加します。さらに、流量圧力や漏れ検知の監視とアラート送信に必要なインフラストラクチャは、メンテナンスコストを増大させます。データセンターの液冷システムに必要な多額の初期投資と、高いインフラストラクチャおよびメンテナンスコストが相まって、その採用を制限する可能性があります。

機会:人工知能(AI)、ブロックチェーン、その他の先進技術の出現

人工知能(AI)、機械学習、ブロックチェーン技術は急速に普及しつつあります。これらの技術では、グラフィック・プロセッシング・ユニット(GPU)やテンソル・プロセッシング・ユニット(TPU)などのより多くの処理ユニットの使用が必要となりますが、これらのハードウェア・アクセラレータは、より高い温度で動作します。さらに、ブロックチェーンアプリケーションや高頻度取引システムは、非常に高い性能を持つ中央処理装置(CPU)やGPUを必要とする計算負荷の高い作業を発生させ、その結果、大量の熱が発生します。 これらの技術を活用して大幅な性能向上を実現しようとする企業にとって、液体冷却は必須です。 液体冷却技術は、データセンターの電力消費とPUEを低減します。

課題:標準化の欠如

液冷技術は、新しい技術、ソリューション、手段が次々と登場するなど、指数関数的な速さで進化しています。 技術革新のスピードが速いため、産業関係者がそのペースに追いつくのは困難です。 液冷には、ダイレクト・トゥ・チップ、液浸、コールドプレート冷却など、さまざまな手段があります。 あらゆる手段に共通の手段を適用するのは困難です。なぜなら、あらゆる手段には仕様、コンポーネント、考慮事項があるからです。

液冷技術に対する規制や産業基準が存在しないことは、この技術の普及の大きな障壁となっています。標準化は、製品間の互換性を確保する上で、異種コンピューティング環境において有益です。互換性のない独自システムは市場の障害となるため、データセンター機器の液冷技術を世界的に採用し、調和のとれた機能を実現できるように、仕様や基準を設定する必要があります。

グローバルデータセンター液冷市場のエコシステム分析

このセクションでは、データセンターの液冷市場で事業を展開する企業ネットワークを視覚的に表現しています。原材料のサプライヤー、ソリューションプロバイダー、エンドユーザーなど、ネットワークの全メンバーが示されています。世界的なデータセンターの液冷市場のエコシステムは、3M、シェル、エンジニアードフルイッドなどの主要な原材料供給企業で構成されています。データセンターの液冷ソリューションプロバイダーには、アスペリタス、DCX、リキッドクールソリューションズなどがあります。レノボ、マイクロソフト、グーグル、その他多数の企業がデータセンター液冷のエンドユーザーです。

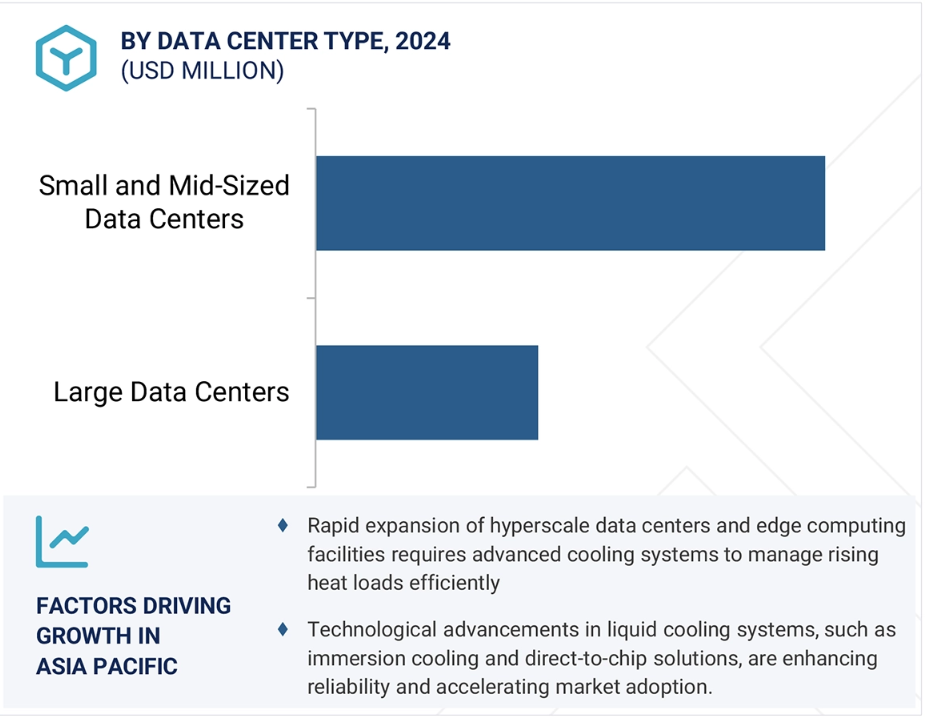

データセンターの種類別では、予測期間中に最も急速な成長を記録するのは中小規模のデータセンターセグメントです。

中小規模のデータセンターセグメントは、費用対効果が高く、スペース効率の良い冷却技術の急速な普及により、世界的なデータセンター液冷市場で最も高い複合年間成長率を記録するでしょう。すでに成熟した冷却インフラを保有する大規模なハイパースケールセンターと比較すると、小規模施設はダイレクト・トゥ・チップやリアドア液冷などの新しい技術をより柔軟かつ迅速に導入することができます。 特に医療、小売、金融などの産業におけるエッジコンピューティングや地域限定データ処理のトレンドの高まりにより、地域や都市部における小規模データセンターの成長が促進されています。これらのセンターではスペースと温度に関する制約がありますが、液冷システムは容易に対応できるため、人気の代替手段となっています。さらに、エネルギー使用量を削減したい小規模事業者には、政府の奨励策やグリーン技術への資金援助の取り組みが利用しやすくなっています。モジュール式液冷システムに必要な初期投資が少ないことも、その展開を促進しています。したがって、このセグメントは、発展途上国および先進国経済において積極的な成長が見込まれています。

冷却の種類別では、コールドプレート液冷セグメントが予測期間中に最高のCAGRを記録する見通し

コールドプレート液冷セグメントは、他の液冷システムと比較して効率性が高く、熱管理に重点を置いているため、世界のデータセンター液冷市場で最も高いCAGRを記録すると予想されています。液浸冷却とは異なり、コールドプレートシステムは、CPUやGPUなどの高出力デバイスから伝導性金属板を使用して液体冷却剤に直接熱を伝達し、正確な局所冷却を可能にします。このアプローチにより、エネルギー使用量を大幅に削減し、演算密度の増加に対応できるため、ハイパースケールおよびHPCデータセンターに適しています。 現在のサーバーアーキテクチャとの互換性が高く、後付けの際の混乱が最小限に抑えられることも、採用を後押ししています。 素材の進化とコンパクトな設計により、コールドプレートの価格と拡張性も向上しています。 AI、ML、5Gのワークロードの増加に伴い、チップレベルの効率的な冷却が必要とされていますが、この点においてコールドプレートソリューションは優位性があります。これらの利点のすべてが、次世代のエネルギー効率の高いデータセンター運用に最適な選択肢となっています。

コンポーネント別では、予測期間中にソリューションセグメントが最大のシェアを維持する見通し

データセンター液冷の世界市場では、特にさまざまなインフラ要件に対応するように設計された統合冷却技術の利用が拡大しているため、ソリューションセグメントが最高の年平均成長率(CAGR)を達成すると予測されています。ダイレクト・トゥ・チップ冷却、液浸冷却、リアドア熱交換器などのソリューションは、従来のシステムと比較してカスタマイズ可能で拡張性があり、エネルギー効率に優れています。 データセンターの設計は、特にハイパースケールおよびエッジコンピューティングの実装に伴い、引き続き変化しており、設計、実装、サポートを含むエンドツーエンドのターンキーソリューションに対するニーズがますます高まっています。 また、企業はダウンタイムを削減し、運用を簡素化するベンダー提供の液冷パッケージへと移行しつつあります。モジュール型ソリューションへの注目が高まっていることも、この分野の成長を後押ししています。また、変動する作業負荷に応じて拡張可能な導入も可能となっています。さらに、液冷ソリューションは規制要件やESG目標にも対応しているため、多国籍企業にとってより魅力的なものとなっています。このように、個々のコンポーネントからエンドツーエンドのソリューションへとシフトしていることも、より迅速な導入につながり、市場の成長を後押ししています。

予測期間中、データセンター液冷市場で最も成長が速い地域は北米です

北米は、高度なデジタルインフラ、最先端技術の早期導入、Google、Amazon Web Services、Microsoftなどの大規模なハイパースケールデータセンター事業者の存在により、予測期間中のデータセンター液冷市場で世界最速の成長を遂げています。この地域ではエネルギー効率と持続可能性が重視されており、特にAI、機械学習、科学シミュレーションなどの高密度コンピューティングアプリケーションにおいて、液冷ソリューションへの移行が促進されています。また、政府によるインセンティブや政策を通じてグリーンデータセンターの実践が推進されたことも、この変化を後押ししました。北米では、性能と熱効率の要件を満たすために既存の建物を改修するコロケーションおよびクラウドサービスプロバイダーの数も非常に多いのが特徴です。熟練した技術者の確保や、研究開発の文化が根付いていることも、次世代冷却技術の導入を加速させています。これらの要因が相まって、北米はデータセンター運用における液冷システムの採用と普及で主導的な立場を確立しています。

2024年における最高のCAGR市場

アジア太平洋地域における最も成長の速い市場

データセンター液冷市場の最近の動向

- 2025年2月、AsperitasとCiscoは、Ciscoエンジニアリングアライアンスパートナーシッププログラムと提携しました。この提携により、アスペリタスの液浸冷却技術(永久自然対流(PNC)および直接強制対流(DFC)を含む)がシスコのユニファイド・コンピューティング・システム(UCS)と統合されます。 その目的は、データセンター向けに事前検証済みの拡張可能な冷却ソリューションを提供し、エッジ施設から大規模展開まで、液浸コンピューティング技術のより円滑な導入を促進することです。 この提携は、高性能コンピューティング環境における効率的な冷却に対する高まるニーズに対応するものです。

- 2024年12月、CoolIT Systemsは、人工知能システム向けの液冷技術に対する需要の高まりに対応するため、製造能力を拡大しました。CoolITはカナダのカルガリーに新たな施設を建設し、生産能力を25倍に増強しました。また、CoolITはスコット・ハドソン氏を品質担当副社長に任命し、データセンター向けの液冷技術の長期的な信頼性と性能を確保するための複雑な品質手順とシステムの構築を監督することになりました。

- 2024年10月、SubmerとZero Twoは、UAEにおけるAIワークロードの増大する需要に対応できる持続可能なコンピューティングソリューションを提供するため、戦略的パートナーシップを締結しました。この提携では、ゼロツーの即時拡張機能とサブマーのモジュール型AIプラットフォームを組み合わせ、データセンター向けの液冷ソリューションの提供に重点的に取り組んでいます。この提携の目的は、AIワークロードがもたらす特有の冷却需要を満たすことでエネルギー効率とパフォーマンスを提供し、この地域の新たなAIインフラを強化することです。

- 2024年5月、デル・テクノロジーズ、サブマー、UNICOMエンジニアリングは、データセンター向けの液浸冷却ソリューションをさらに強化するために提携しました。この提携により、デルのPowerEdgeサーバーとインテルおよびNVIDIAのプロセッサが、UNICOMエンジニアリングのサーバー設計および統合の専門知識とサブマーのグリーン液浸冷却技術と組み合わされます。この提携により、高性能なワークロード向けに特別に最適化された効率的な液冷ソリューションを提供することで、データセンターのパフォーマンスと効率性を向上させる液浸対応サーバーが提供されます。

主要な市場関係者

データセンター液冷市場における主要な関係者には、以下が含まれます。

Rittal GmbH & Co. KG (Germany)

Vertiv Group Corp (US)

Green Revolution Cooling Inc. (“GRC”) (US)

Submer (Spain)

Schneider Electric (France)

LiquidStack Holding B.V. (US)

Iceotope Precision Liquid Cooling (UK)

COOLIT SYSTEMS (Canada)

DUG Technology (Australia)

DCX Liquid Cooling Systems (Poland)

Delta Power Solutions (Taiwan)

Wiwynn Corporation (Taiwan)

LiquidCool Solutions, Inc. (US)

Midas Immersion Cooling (US)

BOYD (US)

Kaori Heat Treatment Co, Ltd (Taiwan)

Chilldyne, Inc. (US)

Modine Manufacturing Company (US)

Asperitas (Netherlands)

Zutacore, Inc. (US)

Flex Ltd (US),

Asetek (Denmark)

STULZ GMBH (Germany)

Teimmers (The Netherlands)

Koolance, Inc (US)

GIGA-BYTE Technology Co., Ltd. (Taiwan)

PEZY Computing (Japan)

TAS (US)

OptiCool Technologies (US)

Accelsius LLC (US)

Seguente Inc (US)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 対象市場および地域範囲 31

1.3.2 対象範囲と除外範囲 32

1.3.3 対象年 33

1.3.4 対象通貨 33

1.4 制限事項 33

1.5 利害関係者 34

1.6 変更の概要 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 主要な二次情報源の一覧 36

2.1.1.2 二次情報源からの主要データ 36

2.1.2 一次データ 37

2.1.2.1 一次情報源からの主要データ 37

2.1.2.2 主要な産業洞察 38

2.1.2.3 主要関係者リスト 38

2.1.2.4 主要関係者の内訳 39

2.2 市場規模の推定 39

2.2.1 ボトムアップ・アプローチ 40

2.2.2 トップダウン・アプローチ 40

2.3 需要側分析 41

2.4 供給側分析 42

2.4.1 供給側分析の計算 42

2.5 成長予測 42

2.6 データ・トライアングル 43

2.7 調査の前提条件 44

2.8 調査の限界 44

2.9 リスク評価 44

2.10 因子分析 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 52

4.1 データセンター用液冷冷却市場における各社の魅力的な機会 52

4.2 地域別データセンター液体冷却市場 52

4.3 北米データセンター液体冷却市場、

コンポーネント別および国別 53

4.4 主要国別データセンター液体冷却市場 53

5 市場概要 54

5.1 はじめに 54

5.2 市場力学 55

5.2.1 推進要因 55

5.2.1.1 データセンターの増加とサーバーの集積度 55

5.2.1.2 エネルギー効率の高い冷却ソリューションに対するニーズの高まり 56

5.2.1.3 コンパクトで無音のソリューションに対する需要の高まり 58

5.2.1.4 オーバークロックの可能性の向上に対する高まるニーズ 59

5.2.1.5 エコフレンドリーなデータセンター冷却ソリューションに対する高まるニーズ 59

5.2.2 抑制要因 59

5.2.2.1 高い資本支出とメンテナンス要件 59

5.2.2.2 エンドユーザーからの認知の遅れ 60

5.2.3 機会 60

5.2.3.1 人工知能、ブロックチェーン、その他の先進技術の出現 60

5.2.3.2 低密度データセンターにおける液浸冷却ソリューションの採用 61

5.2.4 課題 61

5.2.4.1 標準化の欠如 61

5.2.4.2 既存のデータセンターインフラへの高額投資 61

5.3 ポーターのファイブフォース分析 61

5.3.1 新規参入者の脅威 63

5.3.2 代替品の脅威 63

5.3.3 サプライヤーの交渉力 63

5.3.4 購入者の交渉力 64

5.3.5 競争相手の激しさ 64

5.4 主要な利害関係者と購買基準 65

5.4.1 購買プロセスにおける主要な利害関係者 65

5.4.2 購買基準 66

5.5 バリューチェーン分析 67

5.6 生態系分析 68

5.7 単相対二相液冷:

高性能データセンターに最適なソリューションの選択 69

5.8 データセンターのエネルギー持続可能性 70

5.8.1 液体冷却を利用した持続可能なデータセンター 71

5.8.2 発展途上国における問題 71

5.9 AI/GEN AI がデータセンターの液体冷却市場に与える影響 71

5.9.1 主なユースケースと市場の潜在性 72

5.9.2 ベストプラクティス 73

5.9.3 データセンター液冷市場におけるAI導入事例

73

5.9.4 データセンター液冷市場における生成AI導入に向けた企業の準備状況

73

5.10 ケーススタディ分析 74

5.10.1 ケーススタディ 1:直接液冷によるデータセンター効率の向上

74

5.10.2 ケーススタディ 2:2 相液浸冷却(2-PIC)による超大型データセンター効率の最適化 74

5.11 2025年~2026年の主なカンファレンスおよびイベント 75

5.12 規制環境 76

5.12.1 規制当局、政府機関、その他の組織 76

5.12.2 アメリカ 78

5.12.3 ヨーロッパ 79

5.12.4 中国 80

5.12.5 日本 80

5.12.6 インド 80

5.12.7 シンガポール 81

5.12.8 オープン・コンピューティング・プロジェクト(OCP):データセンター構築の標準 82

5.13 技術分析 82

5.13.1 主要技術 82

5.13.1.1 高密度データセンターにおける液冷方式 82

5.13.1.2 液浸冷却 83

5.13.2 関連技術 83

5.13.2.1 マイクロチャネル液冷方式 83

5.13.2.2 マイクロコンベクティブ液冷 84

5.14 特許分析 84

5.14.1 方法論 84

5.15 投資および資金調達シナリオ 87

5.16 顧客のビジネスに影響を与えるトレンドと混乱 87

5.17 世界のマクロ経済の見通し 88

5.17.1 GDPの傾向 88

6 データセンターの種類別液体冷却市場 91

6.1 はじめに 92

6.2 小規模および中規模データセンター 93

6.2.1 市場を牽引する間接液冷ソリューションに対するニーズの高まり 93

6.3 大規模データセンター 94

6.3.1 大規模データセンターにおける直接液冷に対するニーズの高まりが市場を牽引 94

7 データセンターの液体冷却市場、冷却の種類別 96

7.1 はじめに 97

7.2 コールドプレート液体冷却 98

7.2.1 高密度データセンターの設置増加が需要を促進 98

7.3 液浸液体冷却 99

7.3.1 電力消費量と二酸化炭素排出量を削減する能力が市場を牽引 99

7.4 スプレー式液体冷却 100

7.4.1 高い省エネ効果、優れた放熱効率、

静音動作が需要を牽引 100

8 データセンターの液体冷却市場、コンポーネント別 102

8.1 はじめに 103

8.2 ソリューション 104

8.2.1 間接液体冷却ソリューション 105

8.2.1.1 精密冷却に対する需要の高まりが市場を牽引 105

8.2.1.1.1 単相 105

8.2.1.1.2 二相 105

8.2.2 直接液冷ソリューション 105

8.2.2.1 高密度冷却に対する需要の高まりが市場成長を促進 105

8.2.2.1.1 単相 106

8.2.2.1.2 二相 106

8.3 サービス 106

8.3.1 設計およびコンサルティング 107

8.3.1.1 液冷システム向けコンサルティング・サービスの需要増が市場を牽引 107

8.3.2 設置および展開 108

8.3.2.1 従来型冷却装置との統合による液冷システムの需要促進 108

8.3.3 サポートおよびメンテナンス 108

8.3.3.1 冷却剤のメンテナンスに対するニーズの高まりが市場を牽引 108

9 エンドユーザー別データセンター液冷市場 109

9.1 はじめに 110

9.2 コロケーションプロバイダー 111

9.2.1 災害復旧のためのコロケーションデータセンターの利用増加が需要を促進 111

9.3 企業 112

9.3.1 データ管理とダウンタイム削減に対するニーズの高まりが市場を牽引 112

9.4 ハイパースケールデータセンター 113

9.4.1 需要を押し上げるスケーラブルな冷却ソリューションに対する高まる要求 113

10 企業別データセンター液体冷却市場 115

10.1 はじめに 116

10.2 金融サービス 118

10.2.1 エネルギー消費量の削減への注目が高まり、需要を促進 118

10.3 IT & 通信 119

10.3.1 市場を牽引する先進サーバーの採用拡大 119

10.4 メディアおよびエンターテインメント 120

10.4.1 需要を牽引するスケールアウトソリューションへの要求の高まり 120

10.5 医療 121

10.5.1 カスタマイズされたデータセンター冷却ソリューションに対する需要の高まりが市場を牽引 121

10.6 政府および防衛 122

10.6.1 デジタル化イニシアティブの拡大が需要を促進 122

10.7 小売 123

10.7.1 需要を促進する強力な冷却に対するニーズの高まり 123

10.8 研究および学術機関 124

10.8.1 市場を促進する高性能コンピューティングの採用 124

10.9 その他の企業 125

11 データセンターの液冷市場:冷却媒体別 126

11.1 はじめに 126

11.2 水 126

11.3 誘電体 126

11.4 冷媒 127

12 データセンターの液体冷却市場、地域別 128

12.1 はじめに 129

12.2 北米 130

12.2.1 アメリカ 135

12.2.1.1 暗号通貨プロバイダーによる液浸冷却ソリューションへの需要の高まりが市場を牽引 135

12.2.2 カナダ 137

12.2.2.1 デジタル化とデータ生成の急増が需要を促進 137

12.2.3 メキシコ 138

12.2.3.1 クラウド、ビッグデータ、IoTに対する需要の高まりが市場を促進 138

12.3 アジア太平洋地域 139

12.3.1 中国 145

12.3.1.1 コロケーション施設の増加とデータセンター収益の増加が需要を促進 145

12.3.2 韓国 147

12.3.2.1 AIとビッグデータ技術の採用増加が需要を促進 147

12.3.3 日本 148

12.3.3.1 データセンターの環境対策と効率化への投資増加が普及を促進 148

12.3.4 インド 150

12.3.4.1 データ需要とデータセンターの容量増加が普及を促進 150

12.3.5 マレーシア 152

12.3.5.1 豊富な再生可能資源と政府のイニシアティブが市場を牽引 152

12.3.6 シンガポール 153

12.3.6.1 活況を呈するインターネット経済が需要を牽引 153

12.3.7 オーストラリア 155

12.3.7.1 政府主導のインフラ開発イニシアティブが採用を促進 155

12.3.8 アジア太平洋地域その他 156

12.4 ヨーロッパ 158

12.4.1 英国 163

12.4.1.1 欧州議会がサーバーおよびデータストレージ製品にエコデザイン要件を設定し、市場を牽引 163

12.4.2 ドイツ 164

12.4.2.1 需要を促進するデータセンターへの多額の投資 164

12.4.3 フランス 166

12.4.3.1 需要を促進するデータセンターにおけるコロケーションサービスの採用拡大と過負荷および熱の問題 166

12.4.4 ヨーロッパのその他地域 167

12.5 南アメリカ 169

12.5.1 ブラジル 173

12.5.1.1 企業全体でIT支出が急増し、データセンターの需要を促進 173

12.5.2 南アメリカその他地域 175

12.6 中東およびアフリカ 176

12.6.1 サウジアラビア 180

12.6.1.1 市場を牽引する堅牢なデータセンターソリューションに対する需要の高まり 180

12.6.2 GCC諸国 182

12.6.2.1 市場を牽引するデジタル変革と政府主導の取り組み 182

12.6.3 南アフリカ 183

12.6.3.1 通信インフラの整備が需要を促進 183

12.6.4 中東およびアフリカのその他地域 184

13 競合状況 186

13.1 概要 186

13.2 主要企業の戦略/勝利への権利 186

13.3 収益分析 189

13.4 市場シェア分析、2023年 189

13.4.1 主要市場プレイヤーのランキング、2023年 190

13.5 ブランド/製品比較 193

13.6 企業評価マトリクス:主要企業、2023年 194

13.6.1 星 194

13.6.2 新興のリーダー 194

13.6.3 普及している企業 194

13.6.4 参加者 194

13.6.5 企業フットプリント:主要プレイヤー、2023年 196

13.6.5.1 企業フットプリント 196

13.6.5.2 地域フットプリント 197

13.6.5.3 コンポーネントフットプリント 198

13.6.5.4 企業フットプリント 199

13.6.5.5 データセンターの種類別フットプリント 200

13.6.5.6 冷却の種類別フットプリント 201

13.6.5.7 エンドユーザーフットプリント 202

13.7 企業評価マトリクス:新興企業/中小企業、2023年 203

13.7.1 進歩的な企業 203

13.7.2 ダイナミックな企業 203

13.7.3 対応力のある企業 203

13.7.4 スタート地点 203

13.7.5 競合他社ベンチマーキング:主要スタートアップ/中小企業、2023年 205

13.7.5.1 主要スタートアップ/中小企業の詳細リスト 205

13.7.5.2 主要スタートアップ/中小企業の競合他社ベンチマーキング 206

13.8 企業評価と財務指標 206

13.9 競合シナリオとトレンド 208

13.9.1 製品発売 208

13.9.2 取引 209

13.9.3 その他の動向 211

13.9.4 拡大 212

14 企業プロファイル 213

14.1 主要企業 213

14.1.1 バーティフ・グループ 213

14.1.1.1 事業概要 213

14.1.1.2 製品/ソリューション/サービス 214

14.1.1.3 最近の動向 215

14.1.1.3.1 製品発売 215

14.1.1.3.2 取引 216

14.1.1.4 MnM ビュー 217

14.1.1.4.1 主な強み/勝利への権利 217

14.1.1.4.2 戦略的選択肢 217

14.1.1.4.3 弱点/競合他社からの脅威 217

14.1.2 グリーン・レボリューション・クーリング社 218

14.1.2.1 事業概要 218

14.1.2.2 製品/ソリューション/サービス 218

14.1.2.3 最近の動向 220

14.1.2.3.1 新製品 220

14.1.2.3.2 取引 220

14.1.2.4 MnMビュー 221

14.1.2.4.1 主な強み/勝利への権利 221

14.1.2.4.2 戦略的選択肢 221

14.1.2.4.3 弱み/競合他社からの脅威 221

14.1.3 サブマリン 222

14.1.3.1 事業概要 222

14.1.3.2 製品/ソリューション/サービス 222

14.1.3.3 最近の動向 223

14.1.3.3.1 製品発売 223

14.1.3.3.2 取引 223

14.1.3.3.3 拡大 226

14.1.3.3.4 その他の展開 227

14.1.3.4 MnM の視点 227

14.1.3.4.1 主な強み/勝利への権利 227

14.1.3.4.2 戦略的選択肢 227

14.1.3.4.3 弱み/競合による脅威 228

14.1.4 アスペリティス 229

14.1.4.1 事業概要 229

14.1.4.2 製品/ソリューション/サービス 229

14.1.4.3 最近の動向 230

14.1.4.3.1 製品発売 230

14.1.4.3.2 取引 231

14.1.4.3.3 拡大 232

14.1.4.4 MnMの見解 232

14.1.4.4.1 主な強み/勝利への権利 232

14.1.4.4.2 戦略的選択肢 233

14.1.4.4.3 弱点/競合による脅威 233

14.1.5 COOLIT SYSTEMS 234

14.1.5.1 事業概要 234

14.1.5.2 製品/ソリューション/サービス 234

14.1.5.3 最近の動向 235

14.1.5.3.1 製品発売 235

14.1.5.3.2 取引 236

14.1.5.3.3 拡大 237

14.1.5.4 MnMの見解 238

14.1.5.4.1 主な強み/勝利への権利 238

14.1.5.4.2 戦略的選択肢 238

14.1.5.4.3 弱点/競合他社からの脅威 238

14.1.6 DCX LIQUID COOLING SYSTEMS 239

14.1.6.1 事業概要 239

14.1.6.2 製品/ソリューション/サービス 239

14.1.6.3 最近の動向 241

14.1.6.3.1 製品発表 241

14.1.6.3.2 その他 241

14.1.7 ICEOTOPE PRECISION LIQUID COOLING 242

14.1.7.1 事業概要 242

14.1.7.2 製品/ソリューション/サービス 242

14.1.7.3 最近の動向 243

14.1.7.3.1 製品発売 243

14.1.7.3.2 取引 244

14.1.8 シュナイダーエレクトリック 246

14.1.8.1 事業概要 246

14.1.8.2 製品/ソリューション/サービス 248

14.1.8.3 最近の動向 248

14.1.8.3.1 製品発売 248

14.1.8.3.2 取引 249

14.1.8.4 MnM ビュー 250

14.1.8.4.1 主な強み/勝利への権利 250

14.1.8.4.2 戦略的選択肢 250

14.1.8.4.3 弱み/競合による脅威 250

14.1.9 RITTAL GMBH & CO. KG 251

14.1.9.1 事業概要 251

14.1.9.2 製品/ソリューション/サービス 251

14.1.9.3 最近の動向 252

14.1.9.3.1 取引 252

14.1.9.3.2 製品発売 252

14.1.10 ミダス・イマージョン・クーリング 253

14.1.10.1 事業概要 253

14.1.10.2 製品/ソリューション/サービス 253

14.1.10.3 最近の動向 254

14.1.10.3.1 取引 254

14.1.11 LIQUIDSTACK HOLDING B.V. 255

14.1.11.1 事業概要 255

14.1.11.2 製品/ソリューション/サービス 255

14.1.11.3 最近の動向 256

14.1.11.3.1 取引 256

14.1.11.3.2 その他の動向 256

14.1.12 CHILLDYNE, INC. 257

14.1.12.1 事業概要 257

14.1.12.2 提供する製品/ソリューション/サービス 257

14.1.12.3 最近の動向 258

14.1.12.3.1 取引 258

14.1.13 DUG TECHNOLOGY 259

14.1.13.1 事業概要 259

14.1.13.2 製品/ソリューション/サービス 261

14.1.13.3 最近の動向 262

14.1.13.3.1 取引 262

14.1.14 LIQUIDCOOL SOLUTIONS 264

14.1.14.1 事業概要 264

14.1.14.2 提供する製品/ソリューション/サービス 264

14.1.14.3 最近の動向 265

14.1.14.3.1 取引 265

14.1.15 STULZ GMBH 266

14.1.15.1 事業概要 266

14.1.15.2 製品/ソリューション/サービス 266

14.1.15.3 最近の動向 267

14.1.15.3.1 製品発売 267

14.1.16 DELTA POWER SOLUTIONS 268

14.1.16.1 事業概要 268

14.1.16.2 製品/ソリューション/サービス 269

14.1.16.3 最近の動向 270

14.1.16.3.1 取引 270

14.1.17 モダイン・マニュファクチャリング・カンパニー 271

14.1.17.1 事業概要 271

14.1.17.2 製品/ソリューション/サービス 273

14.1.17.3 最近の動向 273

14.1.17.3.1 製品発売 273

14.1.17.3.2 取引 274

14.1.17.3.3 拡張 274

14.1.18 ZUTACORE, INC. 276

14.1.18.1 事業概要 276

14.1.18.2 提供する製品/ソリューション/サービス 276

14.1.18.3 最近の動向 277

14.1.18.3.1 製品発表 277

14.1.18.3.2 取引 277

14.1.19 ウィウィン・コーポレーション 279

14.1.19.1 事業概要 279

14.1.19.2 製品/ソリューション/サービス 279

14.1.20 ボイド 280

14.1.20.1 事業概要 280

14.1.20.2 製品 280

14.1.21 香里熱処理株式会社 281

14.1.21.1 事業概要 281

14.1.21.2 製品/ソリューション/サービス 282

14.1.22 アセテック 283

14.1.22.1 事業概要 283

14.1.22.2 製品/ソリューション/サービス 284

14.1.23 FLEX LTD. 285

14.1.23.1 事業概要 285

14.1.23.2 製品/ソリューション/サービス 286

14.1.23.2.1 取引 287

14.2 その他の企業 288

14.2.1 TEIMMERS 288

14.2.2 KOOLANCE, INC. 289

14.2.3 GIGA-BYTE TECHNOLOGY CO., LTD. 290

14.2.4 PEZY COMPUTING 290

14.2.5 TAS 291

14.2.6 ACCELSIUS LLC 291

14.2.7 OPTICOOL TECHNOLOGIES 292

14.2.8 SEGUENTE INC. 293

15 隣接市場および関連市場 294

15.1 はじめに 294

15.2 制限 294

15.3 データセンター液冷市場 相互接続市場 294

15.4 データセンター冷却市場:2030年までの世界予測 294

15.4.1 市場定義 294

15.4.2 市場概要 294

15.4.2.1 ソリューション 296

15.4.2.2 サービス 296

15.5 液浸冷却市場:2031年までの世界予測 297

15.5.1 市場定義 297

15.5.2 市場概観 297

15.5.2.1 単相液浸冷却 299

15.5.2.2 二相液浸冷却 299

16 付録 301

16.1 ディスカッションガイド 301

16.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 304

16.3 カスタマイズオプション 306

16.4 関連レポート 306

16.5 執筆者詳細 307

表1 データセンター用液冷冷却市場:対象および除外 32

表2 データセンター用液冷冷却市場の概要、2025年および2032年 47

表3 空冷式データセンターと液冷式データセンターの電力使用量(

技術的負荷1MWの場合) 58

表 4 データセンターの液冷市場:ポーターのファイブフォース分析 62

表 5 エンドユーザー別の購買プロセスにおけるステークホルダーの影響(%) 65

表 6 エンドユーザー別の主な購買基準 66

表7 データセンター液冷エコシステムにおける企業の役割 69

表8 データセンター冷却技術の比較分析 70

表9 データセンター液冷市場:

主な用途例と市場潜在性 72

表 10 データセンターの液体冷却市場:ベストプラクティス 73

表 11 データセンターの液体冷却市場:ジェネティックAI実装のケーススタディ 73

表 12 データセンター冷却用液体市場:

カンファレンスおよびイベントの一覧、2025年~2026年 75

表13 北米:規制当局、政府機関、

その他の組織の一覧 76

表14 ヨーロッパ:規制当局、政府機関、

その他の組織 77

表 15 アジア太平洋地域:規制当局、政府機関、

その他の組織 77

表 16 その他地域:規制当局、政府機関、

その他の組織 78

表 17 データセンター液体冷却ソリューションに関連する主要特許 85

表 18 各国の 2021 年から 2024 年の実質 GDP 成長率(年間パーセント変化) 89

表 19 各国の 2021 年から 2024 年の失業率 89

表20 インフレ率(平均消費者物価)、国別、2021年~2024年 90

表21 外国直接投資、2022年~2023年 90

表22 データセンターの種類別データセンター液体冷却市場、

2020年~2024年(百万米ドル) 92

表23 データセンターの種類別データセンター液体冷却市場、

2025年~2032年(百万米ドル) 93

表24 中小規模データセンター:データセンター液体冷却市場、

地域別、2020年~2024年(百万米ドル) 93

表25 中小規模データセンター:データセンター液体冷却市場、

地域別、2025年~2032年(百万米ドル) 94

表26 大規模データセンター:地域別データセンター液冷市場、2020年~2024年(百万米ドル) 95

表27 大規模データセンター:地域別データセンター液冷市場、2025年~2032年(百万米ドル) 95

表28 データセンターの液冷市場:冷却の種類別、

2020年~2024年(百万米ドル) 97

表29 データセンターの液冷市場:冷却の種類別、

2025年~2032年(百万米ドル) 97

表30 コールドプレート液冷:データセンター液冷市場、

地域別、2020年~2024年(百万米ドル) 98

表31 コールドプレート液冷:データセンター液冷市場、

地域別、2025年~2032年(百万米ドル) 98

表32 液浸冷却:データセンター液冷市場、

地域別、2020年~2024年(百万米ドル) 99

表33 液浸液冷却:データセンター液冷市場、

地域別、2025年~2032年(百万米ドル) 99

表34 データセンター液冷市場、コンポーネント別、

2020年~2024年(百万米ドル) 103

表35 データセンター液体冷却市場:コンポーネント別、

2025年~2032年(単位:百万米ドル) 104

表36 ソリューション:データセンター液体冷却市場:地域別、

2020年~2024年(単位:百万米ドル) 104

表37 ソリューション:データセンター液冷市場、地域別、

2025年~2032年(百万米ドル) 105

表38 サービス:データセンター液冷市場、地域別、

2020年~2024年(百万米ドル) 107

表39 サービス:データセンター向け液冷市場、地域別、

2025年~2032年(百万米ドル) 107

表40 データセンター向け液冷市場、エンドユーザー別、

2020年~2024年(百万米ドル) 110

表41 データセンター液体冷却市場:エンドユーザー別、

2025年~2032年(百万米ドル) 111

表42 コロケーションプロバイダー:データセンター液体冷却市場、

地域別、2020年~2024年(百万米ドル) 111

表43 コロケーションプロバイダー:データセンター液体冷却市場、

地域別、2025年~2032年(百万米ドル) 112

表44 企業:データセンター液体冷却市場、地域別、

2020年~2024年(百万米ドル) 112

表45 企業:地域別データセンター液体冷却市場、

2025年~2032年(百万米ドル) 113

表46 ハイパースケールデータセンター:地域別データセンター液体冷却市場、

2020年~2024年(百万米ドル) 113

表47 ハイパースケールデータセンター:データセンター液体冷却市場、

地域別、2025年~2032年(百万米ドル) 114

表48 データセンター液体冷却市場、企業別、

2020年~2024年(百万米ドル) 117

表49 データセンターの液冷市場:企業別、

2025年~2032年(百万米ドル) 117

表50 金融:データセンターの液冷市場:地域別、

2020年~2024年(百万米ドル) 118

表51 金融:地域別データセンター液体冷却市場、

2025年~2032年(百万米ドル) 118

表52 ITおよび通信:地域別データセンター液体冷却市場、

2020年~2024年(百万米ドル) 119

表53 ITおよび通信:地域別データセンター液体冷却市場、

2025年~2032年(百万米ドル) 119

表54 メディアおよびエンターテインメント:地域別データセンター液体冷却市場、2020年~2024年(百万米ドル) 120

表55 メディアおよびエンターテインメント:地域別データセンター液冷市場、2025年~2032年(百万米ドル) 120

表56 医療:地域別データセンター液冷市場、

2020年~2024年(百万米ドル) 121

表57 医療:データセンター液体冷却市場、地域別、

2025年~2032年(百万米ドル) 121

表58 政府および防衛:データセンター液体冷却市場、

地域別、2020年~2024年(百万米ドル) 122

表59 政府および防衛:データセンター液体冷却市場、

地域別、2025年~2032年(百万米ドル) 122

表60 小売:データセンター液体冷却市場、地域別、

2020年~2024年(百万米ドル) 123

表61 小売:地域別データセンター液体冷却市場、

2025年~2032年(百万米ドル) 123

表62 研究&学術機関:地域別データセンター液体冷却市場、2020年~2024年(百万米ドル) 124

表63 研究・学術機関:データセンター液体冷却市場、地域別、2025年~2032年(百万米ドル) 124

表64 その他:データセンター液体冷却市場、地域別、

2020年~2024年(百万米ドル) 125

表65 その他:データセンター液体冷却市場、地域別、

2025年~2032年(百万米ドル) 125

表66 データセンター液体冷却市場、地域別、2020年~2024年(百万米ドル) 129

表67 データセンター液体冷却市場:地域別、2025年~2032年(百万米ドル) 130

表68 北米:データセンター液体冷却市場:国別、

2020年~2024年(百万米ドル) 131

表69 北米:データセンター液体冷却市場、国別、

2025年~2032年(百万米ドル) 132

表70 北米:データセンター液体冷却市場、コンポーネント別、2020年~2024年(百万米ドル) 132

表71 北米:データセンター液体冷却市場、コンポーネント別、2025年~2032年(百万米ドル) 132

表72 北米:データセンター液体冷却市場、データセンターの種類別、2020年~2024年(百万米ドル) 133

表73 北米:データセンター液体冷却市場、データセンターの種類別、2025年~2032年(百万米ドル) 133

表74 北米:データセンター液体冷却市場、エンドユーザー別、

2020年~2024年(百万米ドル) 133

表75 北米:データセンター液体冷却市場、エンドユーザー別、

2025年~2032年(百万米ドル) 133

表76 北米:データセンター液体冷却市場、企業別、2020年~2024年(百万米ドル) 134

表77 北米:データセンター液体冷却市場、企業別、2025~2032年(百万米ドル) 134

表78 北米:データセンター液体冷却市場、データセンター冷却の種類別、2020~2024年(百万米ドル) 135

表79 北米:データセンター冷却の種類別データセンター液体冷却市場、2025年~2032年(百万米ドル) 135

表80 アメリカ:データセンター液体冷却市場、コンポーネント別、

2020年~2024年(百万米ドル) 136

表81 アメリカ:データセンター液体冷却市場、コンポーネント別、

2025年~2032年(百万米ドル) 136

表82 アメリカ:データセンター液体冷却市場、データセンターの種類別、

2020年~2024年(百万米ドル) 136

表83 アメリカ:データセンターの種類別液体冷却市場、

2025年~2032年(百万米ドル) 136

表84 カナダ:コンポーネント別データセンター液体冷却市場、

2020年~2024年(百万米ドル) 137

表85 カナダ:データセンター液体冷却市場、コンポーネント別、

2025年~2032年(百万米ドル) 137

表86 カナダ:データセンター液体冷却市場、データセンターの種類別、

2020年~2024年(百万米ドル) 138

表87 カナダ:データセンターの種類別液体冷却市場、

2025年~2032年(百万米ドル) 138

表88 メキシコ:コンポーネント別データセンター液体冷却市場、

2020年~2024年(百万米ドル) 138

表89 メキシコ:データセンター液体冷却市場、コンポーネント別、

2025年~2032年(百万米ドル) 139

表90 メキシコ:データセンター液体冷却市場、データセンターの種類別、

2020年~2024年(百万米ドル) 139

表 91 メキシコ:データセンターの種類別データセンター液体冷却市場、

2025~2032年(百万米ドル) 139

表 92 アジア太平洋地域:国別データセンター液体冷却市場、

2020~2024年(百万米ドル) 141

表93 アジア太平洋地域:データセンター液体冷却市場、国別、

2025年~2032年(百万米ドル) 141

表94 アジア太平洋地域:データセンター液体冷却市場、コンポーネント別、

2020年~2024年(百万米ドル) 142

表 95 アジア太平洋地域:データセンター液体冷却市場、コンポーネント別、

2025~2032年(百万米ドル) 142

表 96 アジア太平洋地域:データセンター液体冷却市場、データセンターの種類別、2020~2024年(百万米ドル) 142

表97 アジア太平洋地域:データセンター液体冷却市場、データセンターの種類別、2025年~2032年(百万米ドル) 142

表98 アジア太平洋地域:データセンター液体冷却市場、エンドユーザー別、

2020年~2024年(百万米ドル) 143

表 99 アジア太平洋地域:データセンター液冷市場、エンドユーザー別、

2025年~2032年(百万米ドル) 143

表 100 アジア太平洋地域:データセンター液冷市場、企業別、

2020年~2024年(百万米ドル) 143

表101 アジア太平洋地域:データセンター液体冷却市場、企業別、

2025年~2032年(百万米ドル) 144

表102 アジア太平洋地域:データセンター液体冷却市場、データセンター冷却の種類別、2020年~2024年(百万米ドル) 144

表103 アジア太平洋地域:データセンター冷却の種類別データセンター液体冷却市場、2025年~2032年(百万米ドル) 144

表104 中国:データセンター液体冷却市場、コンポーネント別、

2020年~2024年(百万米ドル) 146

表 105 中国:データセンター液体冷却市場、コンポーネント別、

2025~2032年(百万米ドル) 146

表 106 中国:データセンター液体冷却市場、データセンターの種類別、

2020~2024年(百万米ドル) 146

表 107 中国:データセンターの種類別液体冷却市場、

2025~2032年(百万米ドル) 146

表 108 韓国:コンポーネント別データセンター液体冷却市場、

2020~2024年(百万米ドル) 147

表 109 韓国:データセンター液体冷却市場、コンポーネント別、

2025~2032年(百万米ドル) 148

表 110 韓国:データセンター液体冷却市場、データセンターの種類別、2020~2024年(百万米ドル) 148

表111 韓国:データセンターの種類別液体冷却市場、2025年~2032年(百万米ドル) 148

表112 日本:コンポーネント別データセンター液体冷却市場、

2020年~2024年(百万米ドル) 149

表 113 日本:データセンター液体冷却市場、コンポーネント別、

2025~2032年(百万米ドル) 149

表 114 日本:データセンター液体冷却市場、データセンターの種類別、

2020~2024年(百万米ドル) 149

表115 日本:データセンターの種類別液体冷却市場、

2025年~2032年(百万米ドル) 150

表116 インド:コンポーネント別データセンター液体冷却市場、

2020年~2024年(百万米ドル) 151

表117 インド:データセンター液体冷却市場、コンポーネント別、

2025年~2032年(百万米ドル) 151

表118 インド:データセンター液体冷却市場、データセンターの種類別、

2020年~2024年(百万米ドル) 151

表 119 インド:データセンターの種類別液体冷却市場、

2025~2032年(百万米ドル) 151

表 120 マレーシア:コンポーネント別データセンター液体冷却市場、

2020~2024年(百万米ドル) 152

表121 マレーシア:データセンター液体冷却市場、コンポーネント別、

2025年~2032年(百万米ドル) 153

表122 マレーシア:データセンター液体冷却市場、データセンターの種類別、2020年~2024年(百万米ドル) 153

表123 マレーシア:データセンターの種類別液体冷却市場、2025年~2032年(百万米ドル) 153

表124 シンガポール:コンポーネント別データセンター液体冷却市場、

2020年~2024年(百万米ドル) 154

表125 シンガポール:データセンター液体冷却市場、コンポーネント別、

2025年~2032年(百万米ドル) 154

表126 シンガポール:データセンター液体冷却市場、データセンターの種類別、2020年~2024年(百万米ドル) 154

表127 シンガポール:データセンターの種類別液体冷却市場、2025年~2032年(百万米ドル) 155

表128 オーストラリア:データセンターのコンポーネント別液体冷却市場、

2020年~2024年(百万米ドル) 155

表129 オーストラリア:データセンター液体冷却市場、コンポーネント別、

2025年~2032年(百万米ドル) 155

表130 オーストラリア:データセンター液体冷却市場、データセンターの種類別、2020年~2024年(百万米ドル) 156

表131 オーストラリア:データセンターの種類別液体冷却市場、2025年~2032年(百万米ドル) 156

表132 アジア太平洋地域その他:コンポーネント別データセンター液体冷却市場、2020年~2024年(百万米ドル) 156

表133 アジア太平洋地域その他:データセンター液体冷却市場、コンポーネント別、2025年~2032年(百万米ドル) 157

表134 アジア太平洋地域その他:データセンターの種類別データセンター液体冷却市場、2020年~2024年(百万米ドル) 157

表135 アジア太平洋地域その他:データセンターの種類別データセンター液体冷却市場、2025年~2032年(百万米ドル) 157

表136 ヨーロッパ:データセンターの種類別データセンター液体冷却市場、

2020年~2024年(百万米ドル) 159

表137 ヨーロッパ:データセンター液体冷却市場、国別、

2025年~2032年(百万米ドル) 159

表138 ヨーロッパ:データセンター液体冷却市場、コンポーネント別、

2020年~2024年(百万米ドル) 159

表139 ヨーロッパ:データセンター液体冷却市場、コンポーネント別、

2025年~2032年(百万米ドル) 159

表140 ヨーロッパ:データセンター液体冷却市場、データセンターの種類別、

2020年~2024年(百万米ドル) 160

表141 ヨーロッパ:データセンターの液冷市場、データセンターの種類別、

2025年~2032年(百万米ドル) 160

表142 ヨーロッパ:データセンターの液冷市場、エンドユーザー別、

2020年~2024年(百万米ドル) 160

表 143 ヨーロッパ:データセンター液冷市場、エンドユーザー別、

2025年~2032年(百万米ドル) 161

表 144 ヨーロッパ:データセンター液冷市場、企業別、

2020年~2024年(百万米ドル) 161

表145 ヨーロッパ:データセンター液体冷却市場、企業別、

2025年~2032年(百万米ドル) 162

表146 ヨーロッパ:データセンター液体冷却市場、データセンター冷却の種類別、2020年~2024年(百万米ドル) 162

表147 ヨーロッパ:データセンター冷却の種類別データセンター液体冷却市場、2025年~2032年(百万米ドル) 162

表148 イギリス:データセンター液体冷却市場、コンポーネント別、

2020年~2024年(百万米ドル) 163

表 149 英国:データセンター液体冷却市場、コンポーネント別、

2025~2032年(百万米ドル) 163

表 150 英国:データセンター液体冷却市場、データセンターの種類別、

2020~2024年(百万米ドル) 164

表 151 英国:データセンターの種類別液体冷却市場、

2025~2032年(百万米ドル) 164

表 152 ドイツ:コンポーネント別データセンター液体冷却市場、

2020~2024年(百万米ドル) 165

表153 ドイツ:データセンター液体冷却市場、コンポーネント別、

2025年~2032年(百万米ドル) 165

表154 ドイツ:データセンター液体冷却市場、データセンターの種類別、2020年~2024年(百万米ドル) 165

表 155 ドイツ:データセンター液体冷却市場、データセンターの種類別、2025~2032年(百万米ドル) 165

表 156 フランス:データセンター液体冷却市場、コンポーネント別、

2020~2024年(百万米ドル) 166

表157 フランス:データセンター液体冷却市場、コンポーネント別、

2025年~2032年(百万米ドル) 166

表158 フランス:データセンター液体冷却市場、データセンターの種類別、

2020年~2024年(百万米ドル) 167

表159 フランス:データセンターの種類別液体冷却市場、

2025年~2032年(単位:百万米ドル) 167

表160 ヨーロッパのその他地域:データセンターの液体冷却市場、コンポーネント別、2020年~2024年(単位:百万米ドル) 168

表161 ヨーロッパその他:データセンター液体冷却市場、コンポーネント別、2025年~2032年(百万米ドル) 168

表162 ヨーロッパその他:データセンター液体冷却市場、データセンターの種類別、2020年~2024年(百万米ドル) 169

表163 ヨーロッパその他:データセンターの種類別データセンター液体冷却市場、2025年~2032年(百万米ドル) 169

表164 南アメリカ:データセンターの種類別データセンター液体冷却市場、

2020年~2024年(百万米ドル) 169

表165 南米:データセンター液体冷却市場、国別、

2025~2032年(百万米ドル) 170

表166 南米:データセンター液体冷却市場、コンポーネント別、2020~2024年(百万米ドル) 170

表167 南米:データセンター液体冷却市場、コンポーネント別、2025年~2032年(百万米ドル) 170

表168 南米:データセンター液体冷却市場、データセンターの種類別、2020年~2024年(百万米ドル) 170

表169 南米:データセンターの液冷市場、データセンターの種類別、2025年~2032年(百万米ドル) 171

表170 南米:データセンターの液冷市場、エンドユーザー別、

2020年~2024年(百万米ドル) 171

表171 南米:データセンター液冷市場、エンドユーザー別、

2025年~2032年(百万米ドル) 171

表172 南米:データセンター液冷市場、企業別、2020年~2024年(百万米ドル) 172

表173 南米:データセンター液体冷却市場、企業別、2025~2032年(百万米ドル) 172

表174 南米:データセンター液体冷却市場、データセンター冷却の種類別、2020~2024年(百万米ドル) 173

表175 南米アメリカ:データセンター冷却の種類別データセンター液体冷却市場、2025年~2032年(百万米ドル) 173

表176 ブラジル:データセンター液体冷却市場、コンポーネント別、

2020年~2024年(百万米ドル) 174

表177 ブラジル:データセンター液体冷却市場、コンポーネント別、

2025年~2032年(百万米ドル) 174

表178 ブラジル:データセンター液体冷却市場、データセンターの種類別、

2020年~2024年(百万米ドル) 174

表179 ブラジル:データセンターの種類別液体冷却市場、

2025年~2032年(百万米ドル) 174

表180 南米その他:データセンターのコンポーネント別液体冷却市場、2020年~2024年(百万米ドル) 175

表181 南米アメリカその他:データセンター液体冷却市場、コンポーネント別、2025年~2032年(百万米ドル) 175

表182 南米その他:データセンター液体冷却市場、データセンターの種類別、2020年~2024年(百万米ドル) 175

表183 南米その他:データセンターの液冷市場、データセンターの種類別、2025年~2032年(百万米ドル) 176

表184 中東およびアフリカ:データセンター液体冷却市場、国別、2020年~2024年(百万米ドル) 176

表185 中東およびアフリカ:データセンター液体冷却市場、国別、2025年~2032年(百万米ドル) 177

表186 中東およびアフリカ:データセンター液体冷却市場、

コンポーネント別、2020年~2024年(百万米ドル) 177

表187 中東およびアフリカ:データセンター液体冷却市場、

コンポーネント別、2025年~2032年(百万米ドル) 177

表188 中東およびアフリカ:データセンターの種類別液体冷却市場、2020年~2024年(百万米ドル) 178

表189 中東およびアフリカ:データセンターの液冷市場、データセンターの種類別、2025年~2032年(百万米ドル) 178

表190 中東およびアフリカ:データセンター液冷市場、エンドユーザー別、2020年~2024年(百万米ドル) 178

表191 中東およびアフリカ:データセンター液冷市場、エンドユーザー別、2025年~2032年(百万米ドル) 178

表192 中東およびアフリカ:データセンター液冷市場、企業別、2020年~2024年(百万米ドル) 179

表193 中東およびアフリカ:データセンター液冷市場、企業別、2025年~2032年(百万米ドル) 179

表194 中東およびアフリカ:データセンター冷却の種類別データセンター液体冷却市場、2020年~2024年(百万米ドル) 180

表195 中東およびアフリカ:データセンター冷却の種類別データセンター液体冷却市場、2025年~2032年(百万米ドル) 180

表196 サウジアラビア:データセンター液体冷却市場、コンポーネント別、

2020年~2024年(百万米ドル) 181

表197 サウジアラビア:データセンター液体冷却市場、コンポーネント別、

2025年~2032年(百万米ドル) 181

表198 サウジアラビア: データセンターの種類別データセンター液体冷却市場、2020年~2024年(百万米ドル) 181

表199 サウジアラビア:データセンターの種類別データセンター液体冷却市場、2025年~2032年(百万米ドル) 181

表200 GCC諸国:データセンター液体冷却市場、コンポーネント別、2020年~2024年(百万米ドル) 182

表201 GCC諸国:データセンター液体冷却市場、コンポーネント別、2025年~2032年(百万米ドル) 182

表202 GCC諸国:データセンター液体冷却市場、データセンターの種類別、2020年~2024年(百万米ドル) 182

表203 GCC諸国: データセンターの種類別データセンター液体冷却市場、2025年~2032年(百万米ドル) 183

表204 南アフリカ:データセンター液体冷却市場、コンポーネント別、

2020年~2024年(百万米ドル) 183

表205 南アフリカ:データセンター液体冷却市場、コンポーネント別、

2025年~2032年(百万米ドル) 184

表206 南アフリカ: データセンターの種類別データセンター液体冷却市場、2020年~2024年(百万米ドル) 184

表207 南アフリカ:データセンターの種類別データセンター液体冷却市場、2025年~2032年(百万米ドル) 184

表208 中東およびアフリカのその他地域:データセンター液体冷却市場、

コンポーネント別、2020年~2024年(百万米ドル) 185

表209 中東およびアフリカのその他地域: データセンター液体冷却市場、

コンポーネント別、2025年~2032年(百万米ドル) 185

表210 中東・アフリカその他地域:データセンター液体冷却市場、

データセンターの種類別、2020年~2024年(百万米ドル) 185

表211 中東・アフリカその他地域: データセンター液体冷却市場、

データセンターの種類別、2025年~2032年(百万米ドル) 185

表212 データセンター液体冷却市場:主要企業の採用戦略の概要

186

表213 データセンター液体冷却市場:競争の度合い 190

表214 データセンター液体冷却市場:地域別市場規模 197

表215 データセンター液体冷却市場:コンポーネント別市場規模 198

表216 データセンター液体冷却市場:企業別市場規模 199

表217 データセンター液体冷却市場:データセンターの種類別市場規模 200

表218 データセンター液体冷却市場:冷却の種類別市場規模 201

表219 データセンター液体冷却市場: エンドユーザーの占有面積 202

表220 データセンター用液冷システム市場:主要新興企業/中小企業の一覧 205

表221 データセンター用液冷システム市場:主要新興企業/中小企業の競合ベンチマーク

206

表222 データセンター用液冷システム市場:製品発売、

2019年2月~2024年6月 208

表223 データセンター用液冷システム市場:取引、2019年2月~2024年6月 209

表224 データセンター用液冷システム市場:その他の動向、

2019年2月~2024年6月 211

表225 データセンター用液冷システム市場:拡張、

2019年2月~2024年6月 212

表226 バーティブ・グループ・コーポレーション: :会社概要 213

表227 VERTIV GROUP CORP.:提供製品/ソリューション/サービス 214

表228 VERTIV GROUP CORP.:製品発売 215

表229 VERTIV GROUP CORP.:取引 216

表230 GREEN REVOLUTION COOLING, INC.:会社概要 218

表231 GREEN REVOLUTION COOLING, INC.:提供製品/ソリューション/サービス 218

表232 GREEN REVOLUTION COOLING, INC.:製品発売 220

表233 GREEN REVOLUTION COOLING, INC. :取引 220

表234 SUBMER:企業概要 222

表235 SUBMER:製品/ソリューション/サービス 222

表236 SUBMER:製品発売 223

表237 SUBMER:取引 223

表238 SUBMER:拡張 226

表239 SUBMER:その他の動向 227

表240 アスペリティ:企業概要 229

表241 アスペリティ:製品/ソリューション/サービス 229

表242 アスペリティ: 新製品発表 230

表 243 アスペリティス:取引 231

表 244 アスペリティス:事業拡大 232

表 245 クーリット・システムズ:企業概要 234

表 246 クーリット・システムズ:製品/ソリューション/サービス 234

表 247 表 23 クーリット・システムズ:新製品発表 235

表 248 クーリット・システムズ:取引 236

表 249 クーリット・システムズ:事業拡大 237

表 250 DCX リキッド・クーリング・システムズ: 会社概要 239

表251 DCX LIQUID COOLING SYSTEMS:製品/ソリューション/サービス 239

表252 DCX LIQUID COOLING SYSTEMS:新製品 241

表253 DCX LIQUID COOLING SYSTEMS:その他 241

表254 ICEOTOPE PRECISION LIQUID COOLING:会社概要 242

表255 ICEOTOPE PRECISION LIQUID COOLING:

製品/ソリューション/サービス 242

表 256 Iceotope Precision Liquid Cooling:製品発売 243

表 257 Iceotope Precision Liquid Cooling:取引 244

表 258 Schneider Electric:企業概要 246

表 259 Schneider Electric:製品/ソリューション/サービス 248

表 260 Schneider Electric:製品発売 248

表 261 Schneider Electric:取引 249

表 262 Rittal GmbH & Co. KG:会社概要 251

表 263 RITTAL GMBH & CO. KG:製品/ソリューション/サービス 251

表 264 RITTAL GMBH & CO. KG:取引 252

表 265 RITTAL GMBH & CO. KG:新製品発表 252

表 266 ミダス・イマージョン・クーリング:企業概要 253

表 267 ミダス・イマージョン・クーリング:製品/ソリューション/サービス 253

表 268 ミダス・イマージョン・クーリング:取引 254

表 269 リキッドスタック・ホールディング B.V.:企業概要 255

表 270 リキッドスタック・ホールディング B.V.: V.:提供する製品/ソリューション/サービス 255

表 271 LIQUIDSTACK HOLDING B.V.:取引 256

表 272 LIQUIDSTACK HOLDING B.V.:その他の動向 256

表 273 CHILLDYNE, INC.:会社概要 257

表 274 CHILLDYNE, INC.:提供する製品/ソリューション/サービス 257

表 275 CHILLDYNE, INC. 取引 258

表276 DUG TECHNOLOGY:企業概要 259

表277 DUG TECHNOLOGY:製品/ソリューション/サービス 261

表278 DUG TECHNOLOGY:取引 262

表279 LIQUIDCOOL SOLUTIONS:企業概要 264

表280 LIQUIDCOOL SOLUTIONS:製品/ソリューション/サービス 264

表281 LIQUIDCOOL SOLUTIONS:取引 265

表282 STULZ GMBH:企業概要 266

表283 STULZ GMBH:製品/ソリューション/サービス 266

表284 STULZ GMBH:新製品 267

表285 DELTA POWER SOLUTIONS: 会社概要 268

表 286 DELTA POWER SOLUTIONS:製品/ソリューション/サービス 269

表 287 DELTA POWER SOLUTIONS:取引 270

表 288 MODINE MANUFACTURING COMPANY:会社概要 271

表 289 MODINE MANUFACTURING COMPANY:製品 273

表 290 MODINE MANUFACTURING COMPANY:新製品 273

表 291 MODINE MANUFACTURING COMPANY:取引 274

表 292 MODINE MANUFACTURING COMPANY:事業拡大 274

表 293 ZUTACORE, INC:会社概要 276

表 294 ZUTACORE, INC. :提供製品/ソリューション/サービス 276

表 295 ZUTACORE, INC.:製品発売 277

表 296 ZUTACORE, INC.:取引 277

表 297 WIWYNN CORPORATION:会社概要 279

表 298 WIWYNN CORPORATION:提供製品/ソリューション/サービス 279

表 299 BOYD:会社概要 280

表 300 BOYD:提供製品/ソリューション/サービス 280

表 301 KAORI HEAT TREATMENT CO., LTD.:会社概要 281

表 302 KAORI HEAT TREATMENT CO., LTD.:製品/ソリューション/サービス 282

表 303 ASETEK:会社概要 283

表 304 ASETEK:製品/ソリューション/サービス 284

表 305 FLEX LTD.:会社概要 285

表 306 FLEX LTD.:製品/ソリューション/サービス 286

表 307 FLEX LTD.:取引 287

表 308 TEIMMERS:会社概要 288

表 309 KOOLANCE, INC.:会社概要 289

表 310 GIGA-BYTE TECHNOLOGY CO., LTD.:会社概要 290

表 311 PEZY COMPUTING:会社概要 290

表 312 TAS:会社概要 291

表 313 ACCELSIUS LLC:会社概要 291

表 314 OPTICOOL TECHNOLOGIES:会社概要 292

表 315 SEGUENTE INC. :会社概要 293

表316 データセンター冷却市場、コンポーネント別、2018年~2022年(百万米ドル) 296

表317 データセンター冷却市場、コンポーネント別、2023年~2030年(百万米ドル) 296

表318 液浸冷却市場、種類別、2017年~2022年(百万米ドル) 299

表319 液浸冷却市場、種類別、2023年~2031年(百万米ドル) 299

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/