歯科インプラントおよび補綴市場における魅力的な機会

アジア太平洋

アジア太平洋地域の歯科インプラントおよび補綴市場は、この地域の歯科医療の状況が変化していることを示すいくつかの要因が組み合わさっているため、最も高い年平均成長率で成長すると予想されています。アジア太平洋地域では、歯科衛生とインプラントおよび補綴の利点に関する一般市民の意識が急速に高まっています。アジア太平洋地域では、特に韓国や日本などの国々で急速な高齢化が進んでいます。

アジア太平洋地域の歯科インプラントおよび補綴市場は、インドやベトナムなど多くのアジア太平洋諸国が急速な経済成長を遂げ、可処分所得の増加に伴い中流階級が急増していることから、拡大が見込まれています。

アジア太平洋地域の歯科インプラントおよび補綴市場は成長を遂げていますが、市場の成長を抑制するいくつかの要因もあります。その一つは、歯科治療に関連する高額な費用と限定的な保険適用です。歯科治療に関する認識や教育の不足も、歯科インプラントおよび補綴市場の成長を抑制すると考えられています

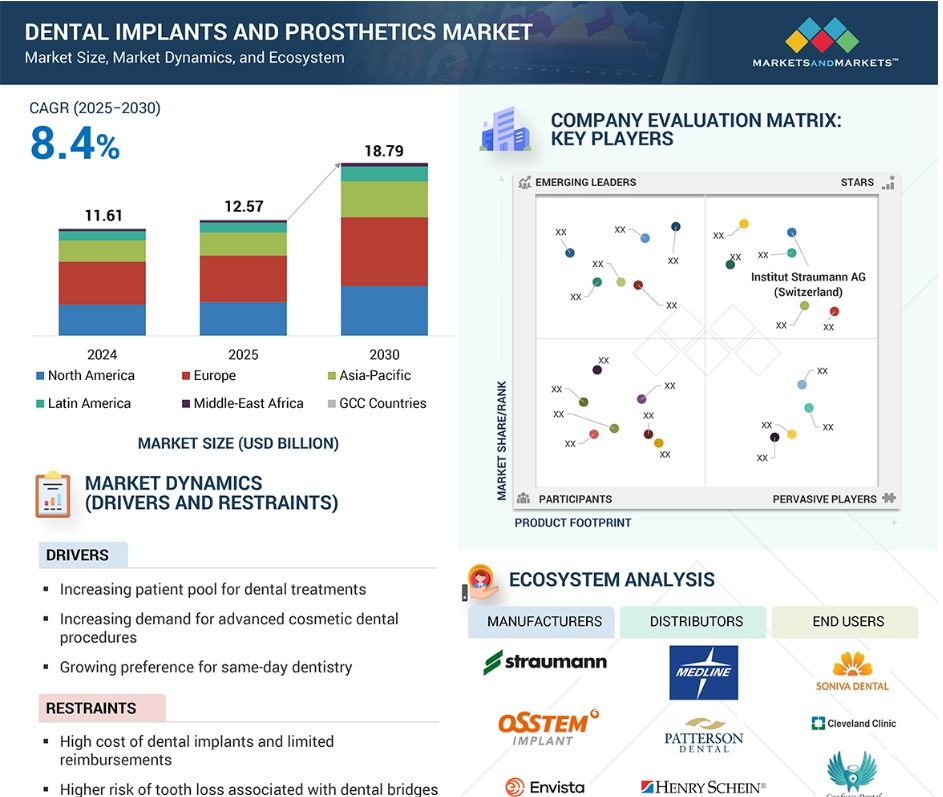

アジア太平洋地域の歯科インプラントおよび補綴物市場は、予測期間中に年平均成長率9.2%で成長し、2030年には38億8000万米ドルに達すると予測されています。

この地域では、材料、処置、デジタル歯科ソリューションにおける継続的な技術革新が、患者体験の向上と費用対効果の高い治療の実現に向けた新たな機会を生み出しています。

世界の歯科インプラントおよび補綴物市場のダイナミクス

推進要因:歯科治療を受ける患者数の増加

口腔疾患の発生率、高齢化、歯の喪失の増加により歯科治療を受ける人が増えていることが、歯科インプラント市場を牽引する主な理由のひとつとなっています。口腔衛生に問題を抱える35億人のうち、24億人は治療を受けていない虫歯がある、とWHOは推定しています。喫煙、砂糖の摂り過ぎ、口腔衛生管理の不徹底、飲酒などは、歯の健康を損なう要因のいくつかです。予防医療を受けられないことが、特に恵まれない地域社会では問題を悪化させています。患者の意識の高まり、医療インフラの改善、利用しやすい資金調達オプション、インプラント学の技術的進歩により、歯科インプラントは人気が高く、長期的な歯の代替手段として理にかなったものとなっています。

抑制要因:歯科インプラントの高額な費用と限定的な保険償還

歯科インプラント市場は、多くの患者にとって高額な歯科治療費という制約に直面しています。精密機械、特殊材料、最先端技術の使用により、その費用はさらに増加します。治療費は、歯科クリニックが負担する保険料、家賃、人件費、設備維持費などの多額の運営費にも影響を受けます。より厳格な安全基準と要件により、治療費はさらに高額になります。歯科インプラントの保険適用範囲は大きく異なり、多くの保険ではほとんど、あるいはまったく支払いがされないため、患者の経済的負担は大きくなります。低・中所得地域では、先進的な治療に対する政府の支援が不足しているため、治療費の問題はさらに深刻化します。これらの問題が組み合わさることで、歯科インプラントを利用する人が減少し、市場の拡大が制限され続けています。

機会:歯科診療所の統合とDSOの活動の活発化

歯科サービス組織(DSO)の増加により、大きな機会がもたらされています。特にアメリカ、イギリス、スペイン、そして東南アジアの多くの国々では、個々の歯科クリニックが大規模な企業グループに急速に取って代わられています。規模の経済、購買力の向上、プライベートエクイティ資金へのアクセスにより、DSOはインプラントや補綴物などの最先端の歯科技術に大規模な投資を行うことができます。また、業務の合理化と高品質な治療へのアクセスの向上を実現するDSOで働きたいと考える若い歯科医が増えていることも、市場拡大の要因となっています。さらに、歯科医以外の者が歯科診療所を所有することを認めるアメリカの法整備により、より組織化され収益性の高い環境でハイエンドの歯科インプラントソリューションの採用が促進され、DSOの拡大に拍車がかかっています。

課題:市場の有力企業が直面する価格圧力

新たな競合企業が既存企業に挑戦するにつれ、歯科産業はますます競争が激しくなっています。そのため、企業が消費者の関心を集めるために競争する中で、価格が下落しています。同時に、人件費、設備、材料費の高騰により利益率が圧縮され、企業にとって手頃な価格と収益性のバランスを取ることがより困難になっています。購買力が増大しているため、歯科サービス組織は、設備や消耗品をより安く購入できるよう交渉することで、さらに市場に変化をもたらし、利益率をさらに低下させています。保険適用範囲や政府の法律の変更は償還率にも影響を及ぼし、医療提供者は価格設定方針の変更を余儀なくされます。また、患者の安全性や治療結果を脅かす新たな問題として、評判の良いメーカーに打撃を与える偽造品やノーブランドの歯科インプラントの蔓延も挙げられます。

グローバル歯科インプラントおよび補綴市場の生態系分析

人工呼吸器市場の生態系は、この市場に存在する要素で構成されており、関係機関の例示とともにこれらの要素を定義しています。これには、メーカー、流通業者、研究・製品開発企業、およびエンドユーザーが含まれます。

メーカーには、研究、設計、製品開発、最適化、および発売に関与する組織が含まれます。流通業者には、歯科製品のマーケティングを行う組織と提携する第三者および電子商取引サイトが含まれます。研究および製品開発者には、社内研究施設、契約研究機関、および製品開発のための研究を外部委託する際に重要な役割を果たす契約開発製造機関が含まれます。エンドユーザーには、歯科インプラントや補綴物を使用する歯科医が含まれます。一方、投資家/出資者および保健規制当局は、この市場における主要な影響力を持つ存在です。

歯科インプラント市場では、予測期間において材料別セグメントでチタンインプラントが最大のシェアを占めています。

チタンインプラントは、その驚異的な強度、耐久性、人体との適合性により、歯科インプラント市場をリードしていくと予想されています。適切なメンテナンスを行えば、長年にわたって使用することができます。その驚異的な強度により、噛み砕く際の強い力にも耐えることができます。

チタンのユニークな能力である骨結合(オッセオインテグレーション)は、人間の骨組織とシームレスな結合を形成し、強固で安全な基盤を提供することで、インプラントの失敗のリスクを大幅に低減します。さらに、チタンの非反応性により、アレルギー反応の可能性が低くなり、患者の安全性と快適性が向上します。これらの特性により、チタンは歯科インプラントの材料として最適なものとなっています。

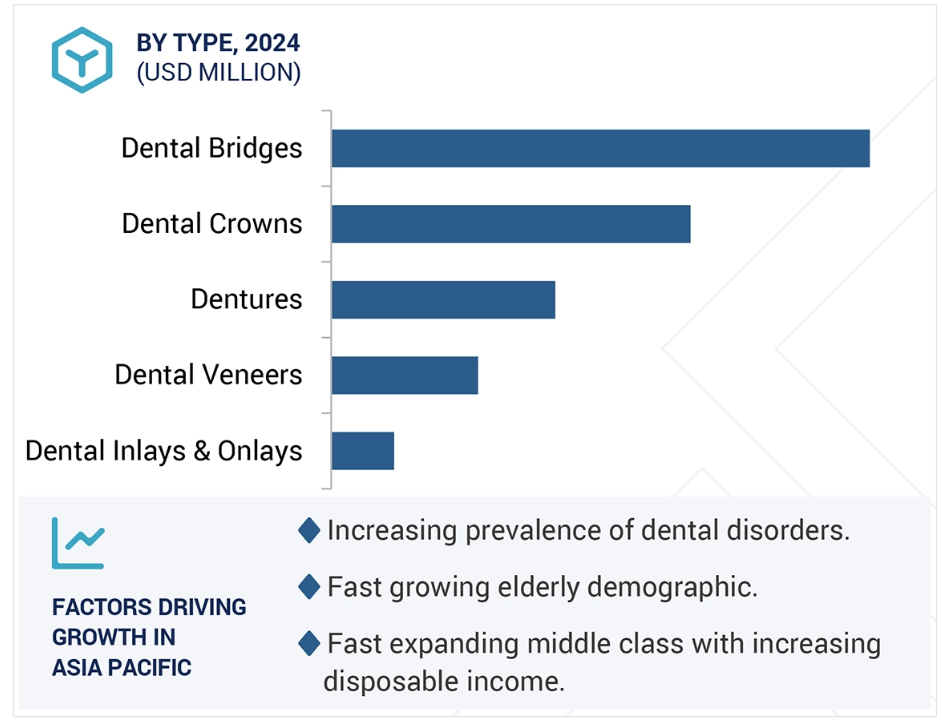

歯科ブリッジは、予測期間における歯科補綴市場の製品セグメント別で最大のシェアを占めています。

歯科補綴市場は製品別および施設種類別に区分されています。製品別区分はさらにブリッジ、クラウン、入れ歯、ベニア、インレー&オンレーに細分化されています。ブリッジのサブセグメントは、歯科分野での有効性と幅広い用途により、歯科補綴市場で最大のセグメントを占めています。ブリッジは、会話や咀嚼能力の回復を助け、隣接する歯の移動を防ぎ、顔の構造を維持し、自然な外観を提供し、インプラントよりも侵襲性が低く、費用も抑えられるため、失った歯を補う方法として推奨されています。さらに、世界的に高齢化が進み、特に65歳以上の人口が増加していることから、加齢による歯の喪失が一般的になるにつれ、歯科補綴物のニーズが高まり、市場の成長が促進されると考えられます。

予測期間における地域別では、アジア太平洋地域が世界的な歯科インプラントおよび補綴市場で最大の年平均成長率(CAGR)を記録しました。

さまざまな要因により、アジア太平洋地域の歯科インプラントおよび補綴市場は最も速いペースで成長すると予想されています。人口の高齢化が歯の喪失治療のニーズを後押ししている一方で、政府は口腔衛生への意識向上を推進し、補助金を提供しています。歯科治療は、急成長する中流階級と所得増加の一部であり、医療費の高騰を後押ししています。歯科インプラントは、アジアの多くの国々ではまだ非常に普及率が低く、大きな成長の可能性を秘めています。また、韓国、タイ、インドなど、手頃な価格で高品質な歯科治療を提供する国々への医療観光の増加も需要を押し上げています。アジア太平洋地域は、医療環境の変化やアクセスのしやすさ、認知度の向上により、歯科インプラントおよび補綴物の主要な成長市場として位置づけられています。

インドは、アジア太平洋地域で最も成長の速い市場です

アジア太平洋地域で最も成長の速い市場

歯科インプラントおよび補綴市場の最近の動向

- 2025年2月、デンツプライ・シロナ(米国)は、プレミアムで費用対効果の高いオールインワンの歯科インプラントソリューションとして、MIS LYNXをアメリカ市場で発売しました。

- 2024年10月、Thommen Medical AG(スイス)は、最適な骨結合、正確な挿入、高い初期固定を目的として設計された世界初のジェントル・インプラントであるNEVOを発売しました。 根尖側で自己切削性のネジ山、テーパー状の結合チップ、長いスパイラル状の溝を特徴とするNEVOは、インプラントの埋入を確実に制御します

- 2024年6月、BioHorizons(Henry Schein, Inc.の子会社)(アメリカ)は、深い円錐形の接続を特徴とする初の歯科インプラント、テーパードプロコニカルを発売しました。この発売は、臨床性能の向上とワークフローの効率化を目指し、革新に専心するBioHorizonsの姿勢を強調するものです。

- 2024年5月、オステム・インプラント社(韓国)は、急成長するラテンアメリカ歯科市場への参入を促進するため、ブラジル第3位の歯科インプラント企業であるインプラシル・デ・ボルトリ社の買収契約を締結しました。

- 2023年8月、MBKパートナーズ(韓国)とUCKパートナーズ(韓国)は、オステム・インプラント社(韓国)を企業価値27億米ドル(3兆6400億ウォン)で買収しました。(韓国)を企業価値27億米ドル(3兆6400億ウォン)で買収しました。

- 2022年2月には、アメリカのEnvistaがスペインのVitaldent Groupと提携し、インプラント(Nobel Biocare)と透明アライナー(Spark)の供給を開始しました。

主要な市場関係者

歯科インプラントおよび補綴市場における主要企業には、以下の企業が含まれます。

Institut Straumann AG (Switzerland)

Envista (US)

Dentsply Sirona (US)

Henry Schein, Inc. (US)

Osstem Implant Co., Ltd. (South Korea)

Solventum (US)

ZimVie Inc. (US)

Glidewell (US)

Ivoclar Vivadent (Liechtenstein)

Avinent Science and Technology (Spain)

Bicon (US)

Adin Dental Implant Systems, Ltd. (Israel)

Dio Implant Co., Ltd. (South Korea)

Thommen Medical AG (Switzerland)

Southern Implants (South Africa)

Keystone Dental Inc. (US)

BEGO GmbH & Co. KG (Germany)

SDI Dental Implants (Germany)

Advin Health Care (India)

Bioline Dental Implants (Germany)

DENTAURUM GmbH & Co. KG (Germany)

MEGA’GEN IMPLANT CO., LTD (South Korea)

Sweden & Martina S.p.A. (Italy)

Medigma Biomedical GmbH (Germany)

LYRA ETK (France)

1 はじめに 36

1.1 調査目的 36

1.2 市場定義 36

1.3 市場範囲 37

1.3.1 市場細分化および対象地域 37

1.3.2 対象範囲および対象外 38

1.3.3 対象年 38

1.4 対象通貨 39

1.5 関係者 39

1.6 変更の概要 40

2 調査方法 42

2.1 調査データ 42

2.1.1 二次データ 43

2.1.1.1 二次情報源からの主要データ 44

2.1.2 一次データ 44

2.1.2.1 一次情報源からの主要データ 45

2.1.2.2 産業の主要な洞察 46

2.2 市場規模の推定 48

2.3 市場の区分とデータ・トライアングル 54

2.4 市場シェアの推定 55

2.5 調査の前提条件 55

2.6 調査の限界 55

2.6.1 範囲に関連する限界 55

2.6.2 方法論に関連する限界 56

2.7 リスク評価 56

3 エグゼクティブサマリー 57

4 プレミアムインサイト 63

4.1 歯科インプラントおよび補綴物市場の概要 63

4.2 アジア太平洋地域:歯科インプラントおよび補綴物市場

製品別および国別(2024年) 64

4.3 歯科インプラントおよび補綴物市場:地域別成長機会 65

4.4 歯科インプラントおよび補綴物市場:地域別構成、2021年~2030年 66

4.5 歯科インプラントおよび補綴物市場:発展途上市場 vs.

開発市場 67

5 市場概要 68

5.1 はじめに 68

5.2 市場力学 68

5.2.1 推進要因 69

5.2.1.1 歯科治療を受ける患者数の増加 69

5.2.1.2 先進的な審美歯科処置に対する需要の増加 71

5.2.1.3 即日歯科治療への好みが強まる 72

5.2.1.4 審美性への注目が高まる 72

5.2.2 阻害要因 73

5.2.2.1 インプラントの高額な費用と限定的な償還 73

5.2.2.2 ブリッジに関連する歯の喪失リスクの高まり 73

5.2.3 機会 73

5.2.3.1 新興経済圏における成長の可能性 73

5.2.3.2 歯科サービス組織の急速な成長 74

5.2.4 課題 75

5.2.4.1 訓練を受けた歯科医の不足 75

5.2.4.2 価格圧力 75

5.3 顧客の事業に影響を与えるトレンド/混乱 76

5.4 価格分析 76

5.4.1 主要企業別の平均販売価格の傾向 76

5.4.2 地域別の平均販売価格の傾向 77

5.5 バリューチェーン分析 78

5.6 サプライチェーン分析 80

5.7 生態系分析 81

5.8 投資と資金調達シナリオ 82

5.9 技術分析 82

5.9.1 主要技術 82

5.9.1.1 即時性ソリューション/即時性ローディング 82

5.9.1.2 新規生体適合性材料 82

5.9.1.3 根尖テーパー型インプラント 83

5.9.2 補完技術 83

5.9.2.1 インプラントコーティング剤 83

5.9.2.1.1 抗菌コーティング剤 83

5.9.2.1.2 オッセオインテグレーション促進コーティング剤 84

5.9.2.1.3 複合コーティング剤 84

5.9.2.2 オッセオインテグレーション表面技術 84

5.9.3 隣接技術 84

5.9.3.1 コーンビームCT 84

5.10 産業動向 85

5.10.1 市場統合 85

5.10.2 産学連携 85

5.10.3 歯科診療への高額投資 86

5.10.4 生物活性インプラント 88

5.11 特許分析 88

5.11.1 特許公開動向 88

5.11.2 管轄区域分析 88

5.12 貿易分析 92

5.12.1 歯科インプラント製品に関する貿易分析 92

5.12.2 歯科補綴製品に関する貿易分析 93

5.13 2025年~2026年の主要な会議およびイベント 94

5.14 ケーススタディ分析 95

5.14.1 ケーススタディ1:即時荷重フルアーチ補綴のためのセルフドリリングインプラント 95

5.14.2 ケーススタディ2:正確なインプラント埋入のためのガイド付き外科的アプローチ 95

5.14.3 ケーススタディ3:

MOLECULAR PRECISION IMPLANT SYSTEMを使用した複雑なフルアーチのリハビリテーション 96

5.15 規制の概要 97

5.15.1 規制当局、政府機関、その他の組織 97

5.15.2 規制の枠組み 100

5.15.2.1 北米 100

5.15.2.1.1 アメリカ 100

5.15.2.1.2 カナダ 100

5.15.2.2 ヨーロッパ 101

5.15.2.3 アジア太平洋地域 101

5.15.2.3.1 中国 101

5.15.2.3.2 日本 101

5.15.2.3.3 インド 102

5.15.2.4 ラテンアメリカ 102

5.15.2.4.1 ブラジル 102

5.15.2.4.2 メキシコ 102

5.15.2.5 中東 102

5.15.2.6 アフリカ 103

5.16 ポーターのファイブフォース分析 103

5.16.1 供給業者の交渉力 104

5.16.2 購入業者の交渉力 104

5.16.3 新規参入者の脅威 105

5.16.4 代替品の脅威 105

5.16.5 競争上の競合の激しさ 105

5.17 主要な利害関係者と購買基準 106

5.17.1 購買プロセスにおける主要関係者 106

5.17.2 購買基準 107

5.18 隣接市場分析 107

5.19 償還シナリオ 108

5.20 未充足ニーズ/エンドユーザーの期待 109

5.21 歯科インプラントおよび補綴市場におけるAI/生成AIの影響 109

5.21.1 はじめに 109

5.21.2 市場におけるAIの潜在市場 109

6 歯科インプラントおよび補綴市場、製品別 111

6.1 はじめに 112

6.2 歯科インプラント 114

6.2.1 成長促進のための入れ歯よりも優れた安定性 114

6.3 歯科補綴 116

6.3.1 歯科衛生に対する意識の高まりが市場を牽引 116

7 歯科インプラント市場 118

7.1 はじめに 119

7.2 歯科インプラント市場:材料別 119

7.2.1 チタンインプラント 121

7.2.1.1 チタンインプラント:処置別 123

7.2.1.1.1 二段階処置 123

7.2.1.1.1.1 高い成功率と治療計画の柔軟性が市場を牽引 123

7.2.1.1.2 単一段階の手順 125

7.2.1.1.2.1 成長を促進するためのより迅速で痛みのない処置の必要性 125

7.2.1.2 チタンインプラント、コネクタ別 127

7.2.1.2.1 外側六角形コネクター 127

7.2.1.2.1.1 成長を促進する複数のインプラントシステムとの幅広い互換性 127

7.2.1.2.2 内側六角形コネクター 129

7.2.1.2.2.1 自然な外観への嗜好の高まりが市場を牽引 129

7.2.1.2.3 内部八角形コネクター 131

7.2.1.2.3.1 インプラントの安定性と負荷分散の向上が成長を促進 131

7.2.2 ジルコニウム製インプラント 133

7.2.2.1 審美性の向上が成長を促進 133

7.3 設計別歯科インプラント市場 135

7.3.1 テーパー付きインプラント 135

7.3.1.1 骨レベルのテーパー付き歯科インプラントに対する需要の増加

成長を促進 135

7.3.2 平行壁インプラント 138

7.3.2.1 インプラントの長期的な成功と歯肉骨の保存に対する需要の高まりが成長を促進 138

7.4 種類別歯科インプラント市場 140

7.4.1 歯根型歯科インプラント 140

7.4.1.1 成功率の高さと耐久性が成長を促進 140

7.4.2 プレート型歯科インプラント 142

7.4.2.1 安定性と骨保存性の向上により成長をサポート 142

7.5 歯科インプラント市場、価格別 144

7.5.1 高級インプラント 144

7.5.1.1 技術的に進化したインプラントの発売が増加

成長を促進する技術的に進化したインプラントの発売増加 144

7.5.2 金額別インプラント 146

7.5.2.1 金額別インプラントのメーカー数の増加が

市場成長を促進 146

7.5.3 割引インプラント 148

7.5.3.1 患者のコスト意識の高まりが普及を促進 148

7.6 施設種類別 歯科インプラント市場 150

7.6.1 歯科病院およびクリニック 151

7.6.1.1 発展途上国における歯科クリニックおよび病院の増加が成長を促進 151

7.6.2 歯科サポート組織(DSO) 153

7.6.2.1 成長を加速させるための管理業務への対応の必要性 153

7.6.3 その他の施設 155

8 歯科補綴物市場 157

8.1 はじめに 158

8.2 歯科補綴物市場:製品別 158

8.2.1 ブリッジ 160

8.2.1.1 ブリッジ市場の種類別 160

8.2.1.1.1 3本ブリッジ 162

8.2.1.1.1.1 低価格と長寿命化が成長を維持 162

8.2.1.1.2 4本ブリッジ 164

8.2.1.1.2.1 成長を促進する費用対効果 164

8.2.1.1.3 メリーランド州のブリッジ 166

8.2.1.1.3.1 低侵襲性人工歯根への好みが強まり、市場を牽引 166

8.2.1.1.4 カンチレバーブリッジ 168

8.2.1.1.4.1 短い設置時間と支台歯の支持が限られている症例への適合性が成長の原動力に 168

8.2.2 歯科クラウン 170

8.2.2.1 近代的な歯科クラウンの人気上昇が成長を促進 170

8.2.3 歯科ブリッジおよびクラウン市場:材料別 172

8.2.3.1 ポーセレン・フュージド・トゥ・メタル 172

8.2.3.1.1 望ましい審美性の採用拡大が市場を牽引 172

8.2.3.2 オールセラミック 175

8.2.3.2.1 コンピュータ支援設計およびコンピュータ支援製造技術の利用拡大が成長を促進 175

8.2.3.3 金属 177

8.2.3.3.1 成長を促進する高耐久性修復物の必要性 177

8.2.4 入れ歯 179

8.2.4.1 部分入れ歯 181

8.2.4.1.1 高齢者人口の増加が市場を牽引 181

8.2.4.2 総義歯 183

8.2.4.2.1 3Dプリンティング技術の進歩が市場を牽引 183

8.2.5 歯科用ベニア 185

8.2.5.1 歯科の審美性への注目が高まり、成長に貢献 185

8.2.6 歯のインレーおよびオンレー 187

8.2.6.1 成長を促進する先進技術を用いた製造の採用拡大 187

8.3 歯科補綴物市場:施設種類別 189

8.3.1 歯科病院およびクリニック 189

8.3.1.1 歯科医院の近代化が成長を促進 189

8.3.2 歯科支援組織 191

8.3.2.1 共同購買力が成長に貢献 191

8.3.3 その他の施設 193

9 歯科インプラントおよび補綴物市場:地域別 195

9.1 はじめに 196

9.2 ヨーロッパ 197

9.2.1 ヨーロッパのマクロ経済の見通し 198

9.2.2 ドイツ 205

9.2.2.1 輸出志向のアプローチが成長に貢献 205

9.2.3 イタリア 211

9.2.3.1 急増する外国人患者が成長を後押し 211

9.2.4 スペイン 216

9.2.4.1 成長するデンタルツーリズムが市場を牽引 216

9.2.5 フランス 222

9.2.5.1 よく整備された流通網が成長を促進 222

9.2.6 英国 227

9.2.6.1 歯科衛生に対する意識の高まりが成長を後押し 227

9.2.7 スイス 232

9.2.7.1 高齢者人口の増加が成長を後押し 232

9.2.8 ヨーロッパのその他地域 237

9.3 北米 242

9.3.1 北米のマクロ経済見通し 243

9.3.2 アメリカ 250

9.3.2.1 技術的に進歩した歯科インプラントおよび補綴物の需要の高まりが市場を牽引 250

9.3.3 カナダ 255

9.3.3.1 医療費の増加が成長を促進 255

9.4 アジア太平洋地域 261

9.4.1 アジア太平洋地域のマクロ経済見通し 262

9.4.2 韓国 269

9.4.2.1 歯科インプラントの高い普及率が市場を支える 269

9.4.3 日本 275

9.4.3.1 高齢者人口の増加と有利な償還シナリオが市場成長を後押し 275

9.4.4 中国 281

9.4.4.1 専門歯科病院およびクリニックの増加が成長を維持 281

9.4.5 インド 286

9.4.5.1 歯科観光の成長が市場を支える 286

9.4.6 オーストラリア 292

9.4.6.1 成長を維持するための歯科医師登録数の増加 292

9.4.7 アジア太平洋地域その他 297

9.5 ラテンアメリカ 302

9.5.1 ラテンアメリカにおけるマクロ経済の見通し 302

9.5.2 ブラジル 308

9.5.2.1 部分的な歯牙欠損の有病率の高さが成長を後押し 308

9.5.3 アルゼンチン 313

9.5.3.1 歯牙欠損症例の増加による歯科インプラントの需要増が市場を牽引 313

9.5.4 メキシコ 318

9.5.4.1 熟練した歯科医の増加が市場を牽引 318

9.5.5 ラテンアメリカその他 323

9.6 中東およびアフリカ 328

9.6.1 民間歯科クリニックおよび病院のネットワーク拡大が成長を促進 328

9.6.2 中東およびアフリカのマクロ経済見通し 328

9.7 GCC諸国 334

9.7.1 会議、シンポジウム、サミット、研修コースの増加 334

9.7.2 GCC諸国のマクロ経済の見通し 334

10 競合状況 339

10.1 はじめに 339

10.2 主要企業の戦略/2024年の勝利への権利 339

10.2.1 歯科インプラントおよび補綴市場における主要企業の戦略の概要 339

10.3 収益分析、2018年~2023年 341

10.4 市場シェア分析(全体市場)、2024年 342

10.4.1 主要市場参加者のランキング 344

10.5 企業評価および財務指標 344

10.5.1 企業評価 344

10.5.2 財務指標 345

10.6 歯科インプラント市場 346

10.6.1 ブランド/製品比較 346

10.7 歯科補綴物市場 347

10.7.1 ブランド/製品比較 347

10.8 企業評価マトリクス(歯科インプラント市場):主要企業、2024年 348

10.8.1 スター 348

10.8.2 新興リーダー 348

10.8.3 普及したプレーヤー 348

10.8.4 参加者 348

10.9 企業評価マトリクス(歯科補綴物市場): 主要企業、2024年 350

10.9.1 スター企業 350

10.9.2 新興リーダー企業 350

10.9.3 普及企業 350

10.9.4 参加者 350

10.10 企業評価マトリクス(歯科インプラント市場):新興企業/中小企業、2024年 352

10.10.1 進歩的な企業 352

10.10.2 対応力のある企業 352

10.10.3 活力のある企業 352

10.10.4 スタートアップ企業 352

10.10.5 競合他社ベンチマーキング 354

10.10.5.1 主要スタートアップ企業/中小企業の詳細リスト 354

10.10.5.2 主要スタートアップ企業/中小企業の競合他社ベンチマーキング 354

10.11 企業評価マトリクス(歯科補綴市場):新興企業/中小企業 2024 355

10.11.1 進歩的な企業 355

10.11.2 対応力のある企業 355

10.11.3 活力のある企業 355

10.11.4 スタート地点 355

10.11.5 競合他社ベンチマーキング 357

10.11.5.1 主要なスタートアップ企業/中小企業の詳細リスト 357

10.11.5.2 主要なスタートアップ企業/中小企業の競合他社ベンチマーキング 357

10.12 デンタルインプラントおよび補綴物市場:企業フットプリント 358

10.13 デンタルインプラントおよび補綴物市場:研究開発費 363

10.14 競合状況 364

10.14.1 製品発売および承認 364

10.14.2 取引 365

10.14.3 拡大 366

10.14.4 その他の動向 368

11 企業プロフィール 369

11.1 主要企業 369

11.1.1 インスティトゥート・ストラウマンAG 369

11.1.1.1 事業概要 369

11.1.1.2 提供製品 370

11.1.1.3 最近の動向 372

11.1.1.3.1 製品発売および承認 372

11.1.1.3.2 取引 373

11.1.1.3.3 拡大 374

11.1.1.4 MnMの見解 375

11.1.1.4.1 勝つ権利 375

11.1.1.4.2 戦略的選択肢 375

11.1.1.4.3 弱みと競合による脅威 375

11.1.2 ENVISTA 376

11.1.2.1 事業概要 376

11.1.2.2 製品 377

11.1.2.3 最近の動向 378

11.1.2.3.1 製品発売および承認 378

11.1.2.3.2 取引 379

11.1.2.4 MnMの見解 380

11.1.2.4.1 勝つ権利 380

11.1.2.4.2 戦略的選択肢 380

11.1.2.4.3 弱みと競合による脅威 380

11.1.3 DENTSPLY SIRONA 381

11.1.3.1 事業概要 381

11.1.3.2 製品 382

11.1.3.3 最近の動向 383

11.1.3.3.1 製品発売および認可 383

11.1.3.3.2 取引 384

11.1.3.4 MnMの見解 385

11.1.3.4.1 勝つ権利 385

11.1.3.4.2 戦略的選択肢 385

11.1.3.4.3 弱みと競合の脅威 385

11.1.4 ヘンリースヘイン社 386

11.1.4.1 事業概要 386

11.1.4.2 製品 387

11.1.4.3 最近の動向 389

11.1.4.3.1 製品発売および承認 389

11.1.4.3.2 取引 389

11.1.4.3.3 拡大 390

11.1.4.3.4 その他の動向 391

11.1.4.4 MnMの見解 391

11.1.4.4.1 勝つ権利 391

11.1.4.4.2 戦略的選択肢 391

11.1.4.4.3 弱みと競合上の脅威 392

11.1.5 オステム・インプラント株式会社 393

11.1.5.1 事業概要 393

11.1.5.2 提供製品 394

11.1.5.3 最近の動向 395

11.1.5.3.1 製品発売と承認 395

11.1.5.3.2 取引 395

11.1.5.3.3 拡大 396

11.1.5.3.4 その他の動向 397

11.1.5.4 MnMの見解 397

11.1.5.4.1 勝つ権利 397

11.1.5.4.2 戦略的選択肢 397

11.1.5.4.3 弱みと競合上の脅威 398

11.1.6 ソルベンタム 399

11.1.6.1 事業概要 399

11.1.6.2 製品 400

11.1.6.3 最近の動向 401

11.1.6.3.1 取引 401

11.1.7 ZIMVIE INC. 402

11.1.7.1 事業概要 402

11.1.7.2 製品 403

11.1.7.3 最近の動向 404

11.1.7.3.1 製品発売および承認 404

11.1.7.3.2 取引 405

11.1.7.3.3 拡張 405

11.1.8 GLIDEWELL 406

11.1.8.1 事業概要 406

11.1.8.2 提供製品 406

11.1.8.3 最近の動向 407

11.1.8.3.1 製品発売および承認 407

11.1.8.3.2 取引 407

11.1.9 LYRA ETK 408

11.1.9.1 事業概要 408

11.1.9.2 提供する製品 408

11.1.9.3 最近の動向 409

11.1.9.3.1 製品発売および認可 409

11.1.10 MEDIGMA BIOMEDICAL GMBH 410

11.1.10.1 事業概要 410

11.1.10.2 製品 410

11.1.11 IVOCLAR VIVADENT 411

11.1.11.1 事業概要 411

11.1.11.2 製品 411

11.1.12 AVINENT SCIENCE AND TECHNOLOGY 412

11.1.12.1 事業概要 412

11.1.12.2 製品 412

11.1.12.3 最近の動向 413

11.1.12.3.1 製品発売および認可 413

11.1.13 BICON 414

11.1.13.1 事業概要 414

11.1.13.2 製品 414

11.1.14 ADIN DENTAL IMPLANT SYSTEMS LTD. 416

11.1.14.1 事業概要 416

11.1.14.2 製品 416

11.1.15 DIO IMPLANT CO., LTD. 417

11.1.15.1 事業概要 417

11.1.15.2 製品 417

11.2 その他の企業 418

11.2.1 THOMMEN MEDICAL AG 418

11.2.2 SOUTHERN IMPLANTS 419

11.2.3 KEYSTONE DENTAL, INC. 420

11.2.4 BEGO GMBH & CO. KG 421

11.2.5 スウェーデン・アンド・マルティナ S.P.A 423

11.2.6 SDI デンタルインプラント 424

11.2.7 アドヴァンヘルスケア 425

11.2.8 メガジェン・インプラント CO., LTD. 426

11.2.9 バイオライン・デンタル・インプラント 427

11.2.10 デンタウラム・ゲーエムベーハー・ウント・コー・ケーゲー 428

12 付録 429

12.1 ディスカッションガイド 429

12.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 435

12.3 カスタマイズオプション 437

12.4 関連レポート 437

12.5 執筆者詳細 438

表1 標準通貨換算レート、2021年~2024年 39

表2 デンタルインプラントおよび補綴物市場:リスク評価 56

表3 地域別65歳以上人口の増加予測、

2019年対2050年(百万) 70

表4 アメリカ:美容歯科サービスに対する患者の平均支出、

2021年対2022年 72

表5 歯科医療観光先進10ヶ国における平均処置費用、

2020年(米ドル) 74

表6 歯科インプラントおよび補綴物の平均販売価格動向、

主要企業別、2024年 77

表7 プレミアム歯科インプラントの平均販売価格動向、地域別、2022年~2024年 77

表8 地域別、2022年~2024年の金額別歯科インプラントの平均販売価格動向 78

表9 地域別、2022年~2024年の割引歯科インプラントの平均販売価格動向 78

表10 歯科インプラントおよび補綴物市場:主な買収、

2020年~2024年

表11 米国:プライベート・エクイティが支援する歯科サービス組織の取引、2020年~2024年

表12 歯科インプラントおよび補綴物市場:イノベーションと特許登録、2022年~2024年 91

表13 歯科インプラント製品(HSコード902129)の輸入データ、

国別、2020年~2023年(単位:千米ドル) 92

表14 歯科インプラント製品(HSコード902129)の輸出データ、

国別、2020年~2023年(単位:千米ドル) 93

表15 歯科補綴製品(HSコード:901849)の輸入データ、

国別、2020年~2023年(単位:千米ドル) 93

表16 歯科補綴製品(HSコード:901849)の輸出データ、

国別、2020年~2023年(単位:千米ドル) 94

表17 歯科インプラントおよび補綴市場:主要会議

およびイベント、2025年~2026年 94

表18 北米:規制当局、政府機関、

その他の組織 97

表19 ヨーロッパ: 規制当局、政府機関、

その他の組織 98

表 20 アジア太平洋地域:規制当局、政府機関、

その他の組織 99

表 21 南米アメリカ:規制当局、政府機関、

99

表22 中東およびアフリカ:規制当局、政府機関、

その他の組織 100

表23 歯科インプラントおよび補綴物市場:ポーターのファイブフォース分析 103

表24 トップ3のエンドユーザーの購買プロセスにおけるステークホルダーの影響 106

表25 トップ3のエンドユーザーの主な購買基準 107

表26 歯科インプラントおよび補綴物市場:製品別、

2023年~2030年(百万米ドル) 112

表27 歯科インプラントおよび補綴物市場、国別、

2023年~2030年(百万米ドル) 113

表28 歯科インプラント市場、国別、2023年~2030年(百万米ドル) 115

表29 歯科補綴物市場、国別、2023年~2030年(単位:百万米ドル) 117

表30 歯科インプラント市場、素材別、2023年~2030年(単位:百万米ドル) 119

表31 歯科インプラント市場、国別、2023年~2030年(百万米ドル) 120

表32 チタン製歯科インプラント市場、国別、2023年~2030年(百万米ドル) 122

表33 チタン製歯科インプラント市場、処置別、

2023年~2030年(百万米ドル) 123

表34 2段階の手順によるチタン製歯科インプラント市場、

国別、2023年~2030年(百万米ドル) 124

表35 1段階の手順によるチタン製歯科インプラント市場、

国別、2023年~2030年(百万米ドル) 126

表36 チタン製歯科インプラント市場、コネクタ別、

2023年~2030年(百万米ドル) 127

表37 チタン製外部六角形コネクタ市場、

国別、2023年~2030年(百万米ドル) 128

表38 チタン製内部六角形コネクター市場、国別、

2023年~2030年(百万米ドル) 130

表39 チタン製内部八角形コネクター市場、国別、

2023年~2030年(百万米ドル) 132

表40 ジルコニウム製歯科インプラント市場、国別、

2023年~2030年(百万米ドル) 134

表41 歯科インプラント市場、設計別、2023年~2030年(百万米ドル) 135

表42 市場で入手可能なテーパー付き歯科インプラント 136

表43 国別テーパー付き歯科インプラント市場、2023年~2030年(百万米ドル) 137

表44 市場で入手可能な平行壁歯科インプラント 138

表45 並列壁式歯科インプラント市場、国別、

2023年~2030年(百万米ドル) 139

表46 歯科インプラント市場、種類別、2023年~2030年(百万米ドル) 140

表47 根元型歯科インプラント市場、国別、

2023年~2030年(百万米ドル) 141

表48 プレート型歯科インプラント市場、国別、

2023年~2030年(百万米ドル) 143

表49 比較表:プレミアム vs. 金額別 vs. 割引インプラント 144 割引インプラント 144

表50 歯科インプラント市場、価格別、2023年~2030年(百万米ドル) 144

表51 プレミアム歯科インプラント市場、国別、2023年~2030年(百万米ドル) 145

表52 プレミアムデンタルインプラント市場、地域別、

2023年~2030年(千単位) 146

表53 金額別インプラント市場、国別、2023年~2030年(百万米ドル) 147

表54 インプラント市場(金額別)、地域別、2023年~2030年(千単位) 148

表55 割引インプラント市場(国別)、2023年~2030年(百万米ドル) 149

表56 割引インプラント市場、地域別、2023年~2030年(単位:千単位) 150

表57 歯科インプラント市場、施設の種類別、2023年~2030年(単位:百万米ドル) 150

表58 病院および診療所向け歯科インプラント市場、国別、

2023年~2030年(百万米ドル) 152

表59 歯科支援組織向け歯科インプラント市場、

国別、2023年~2030年(百万米ドル) 154

表60 その他の施設における歯科インプラント市場、国別、

2023年~2030年(単位:百万米ドル) 156

表61 歯科補綴物市場、製品別、2023年~2030年(単位:百万米ドル) 158

表62 歯科補綴物市場:国別、2023年~2030年(単位:百万米ドル) 159

表63 歯科ブリッジ市場:種類別、2023年~2030年(単位:百万米ドル) 160

表64 デンタルブリッジ市場、国別、2023年~2030年(百万米ドル) 161

表65 3ユニットデンタルブリッジ市場、国別、2023年~2030年(百万米ドル) 163

表66 4本歯ブリッジ市場、国別、2023年~2030年(百万米ドル) 165

表67 メリーランド州ブリッジ市場、国別、2023年~2030年(百万米ドル) 167

表68 カンチレバーブリッジ市場、国別、

2023年~2030年(百万米ドル) 169

表69 歯科クラウン市場、国別、2023年~2030年(百万米ドル) 171

表70 歯科ブリッジおよびクラウン市場、材料別、

2023年~2030年(百万米ドル) 172

表71 PFM歯科クラウンおよびブリッジの分類、歯科合金別 173

表72 ポーセレン焼付金属歯科ブリッジおよびクラウン市場、

国別、2023年~2030年(百万米ドル) 174

表73 オールセラミック製ブリッジおよびクラウン市場、国別、

2023年~2030年(百万米ドル) 176

表74 金属製ブリッジおよびクラウン市場、国別、

2023年~2030年(百万米ドル) 178

表75 義歯市場、種類別、2023年~2030年(百万米ドル) 179

表76 義歯市場、国別、2023年~2030年(百万米ドル) 180

表77 部分入れ歯市場、国別、2023年~2030年(百万米ドル) 182

表78 総入れ歯市場、国別、2023年~2030年(百万米ドル) 184

表79 歯科用ベニア市場、国別、2023年~2030年(百万米ドル) 186

表80 歯科用インレーおよびオンレー市場、国別、2023年~2030年(百万米ドル) 188

表81 歯科補綴物市場、施設種類別、2023年~2030年(百万米ドル) 189

表82 歯科補綴物市場、病院・診療所向け、国別、

2023年~2030年(百万米ドル) 190

表83 歯科サポート組織向け歯科補綴物市場、

国別、2023年~2030年(百万米ドル) 192

表84 その他の施設向け歯科補綴物市場、国別、

2023年~2030年(百万米ドル) 194

表85 歯科インプラントおよび補綴物市場:地域別、

2023年~2030年(百万米ドル) 197

表86 ヨーロッパ:歯科インプラントおよび補綴物市場:国別、

2023年~2030年(百万米ドル) 200

表87 ヨーロッパ:歯科インプラントおよび補綴物市場、製品別、

2023年~2030年(百万米ドル) 200

表88 ヨーロッパ:歯科インプラント市場、国別、2023年~2030年(百万米ドル) 201

表89 ヨーロッパ:歯科インプラント市場、素材別、2023年~2030年(百万米ドル) 201

表90 ヨーロッパ:チタンインプラント市場、施術別、

2023年~2030年(百万米ドル) 201

表91 ヨーロッパ:チタンインプラント市場、コネクタ別、

2023年~2030年(百万米ドル) 202

表92 ヨーロッパ:歯科インプラント市場、設計別、2023年~2030年(百万米ドル) 202

表 93 ヨーロッパ:歯科インプラント市場、種類別、2023年~2030年(百万米ドル) 202

表 94 ヨーロッパ:歯科インプラント市場、価格別、2023年~2030年(百万米ドル) 203

表95 ヨーロッパ:歯科インプラント市場、施設の種類別、

2023年~2030年(百万米ドル) 203

表96 ヨーロッパ:歯科補綴物市場、国別、

2023年~2030年(百万米ドル) 203

表97 ヨーロッパ:歯科補綴物市場、種類別、2023年~2030年(百万米ドル) 204

表98 ヨーロッパ:歯科ブリッジ市場、種類別、2023年~2030年(百万米ドル) 204

表 99 ヨーロッパ:歯科クラウンおよびブリッジ市場、材料別、

2023年~2030年(百万米ドル) 204

表 100 ヨーロッパ:入れ歯市場、種類別、2023年~2030年(百万米ドル) 205

表101 ヨーロッパ:歯科補綴物市場、施設種類別、

2023年~2030年(百万米ドル) 205

表102 ドイツ:歯科医人口、2019年~2022年 206

表103 ドイツ:歯科産業の概要、2011年~2021年

表104 ドイツ:歯科インプラントおよび補綴物市場の主要マクロ経済指標

表105 ドイツ:歯科インプラントおよび補綴物市場、

製品別、2023年~2030年(百万米ドル) 207

表106 ドイツ:歯科インプラント市場、材料別、

2023年~2030年(百万米ドル) 207

表107 ドイツ:チタン製インプラント市場、処置別、

2023年~2030年(百万米ドル) 208

表108 ドイツ:チタンインプラント市場、コネクタ別、

2023年~2030年(百万米ドル) 208

表109 ドイツ:歯科インプラント市場、デザイン別、2023年~2030年(百万米ドル) 208

表110 ドイツ:歯科インプラント市場、種類別、2023年~2030年(百万米ドル) 209

表111 ドイツ:歯科インプラント市場、価格別、2023年~2030年(百万米ドル) 209

表112 ドイツ:歯科インプラント市場、施設の種類別、

2023年~2030年(百万米ドル) 209

表113 ドイツ:種類別歯科補綴物市場、2023年~2030年(百万米ドル) 210

表114 ドイツ:種類別歯科ブリッジ市場、2023年~2030年(百万米ドル) 210

表115 ドイツ:歯科クラウンおよびブリッジ市場、材料別、

2023年~2030年(百万米ドル) 210

表116 ドイツ:入れ歯市場、種類別、2023年~2030年(百万米ドル) 211

表117 ドイツ:歯科補綴物市場、施設種類別、

2023年~2030年(百万米ドル) 211

表118 イタリア:歯科インプラントおよび補綴物市場の主要マクロ経済指標

212

表119 イタリア:歯科インプラントおよび補綴物市場、製品別、

2023年~2030年(百万米ドル) 212

表120 イタリア:歯科インプラント市場、材料別、2023年~2030年(百万米ドル) 212

表121 イタリア:チタンインプラント市場、処置別、2023年~2030年(百万米ドル) 213

表122 イタリア:チタンインプラント市場、コネクター別、2023年~2030年(百万米ドル) 213

表123 イタリア:歯科インプラント市場、デザイン別、2023年~2030年(百万米ドル) 213

表124 イタリア:歯科インプラント市場、種類別、2023年~2030年(百万米ドル) 214

表125 イタリア:歯科インプラント市場、価格別、2023年~2030年(百万米ドル) 214

表126 イタリア:歯科インプラント市場、施設の種類別、

2023年~2030年(百万米ドル) 214

表127 イタリア:種類別歯科補綴物市場、2023年~2030年(単位:百万米ドル) 215

表128 イタリア:種類別歯科ブリッジ市場、2023年~2030年(単位:百万米ドル) 215

表129 イタリア:歯科クラウンおよびブリッジ市場、材料別、

2023年~2030年(百万米ドル) 215

表130 イタリア:入れ歯市場、種類別、2023年~2030年(百万米ドル) 216

表 131 イタリア:歯科補綴物市場、施設種類別、

2023年~2030年(百万米ドル) 216

表 132 スペイン:歯科インプラントおよび補綴物市場の主要マクロ経済指標 217

表133 スペイン:歯科インプラントおよび補綴物市場、製品別、

2023年~2030年(百万米ドル) 217

表134 スペイン:歯科インプラント市場、材料別、2023年~2030年(百万米ドル) 218

表135 スペイン:チタンインプラント市場、処置別、

2023年~2030年(百万米ドル) 218

表136 スペイン:チタンインプラント市場、コネクタ別、

2023年~2030年(百万米ドル) 218

表137 スペイン:歯科インプラント市場、デザイン別、2023年~2030年(百万米ドル) 219

表138 スペイン:歯科インプラント市場、種類別、2023年~2030年(百万米ドル) 219

表139 スペイン:歯科インプラント市場、価格別、2023年~2030年(百万米ドル) 219

表140 スペイン:歯科インプラント市場、施設の種類別、

2023年~2030年(百万米ドル) 220

表141 スペイン:歯科補綴物市場、種類別、2023年~2030年(百万米ドル) 220

表142 スペイン:歯科ブリッジ市場、種類別、2023年~2030年(百万米ドル) 220

表143 スペイン:歯科クラウンおよびブリッジ市場、材料別、

2023年~2030年(百万米ドル) 221

表144 スペイン:入れ歯市場、種類別、2023年~2030年(百万米ドル) 221

表145 スペイン:歯科補綴物市場、施設種類別、

2023年~2030年(百万米ドル) 221

表146 フランス:歯科インプラントおよび補綴物市場の主要マクロ経済指標

222

表147 フランス:歯科インプラントおよび補綴物市場、製品別、

2023年~2030年(百万米ドル) 223

表148 フランス:歯科インプラント市場、材料別、2023年~2030年(百万米ドル) 223

表149 フランス:チタンインプラント市場、処置別、

2023年~2030年(百万米ドル) 223

表150 フランス:チタンインプラント市場、コネクタ別、

2023年~2030年(百万米ドル) 224

表151 フランス:歯科インプラント市場、デザイン別、2023年~2030年(百万米ドル) 224

表152 フランス:歯科インプラント市場、種類別、2023年~2030年(百万米ドル) 224

表153 フランス:歯科インプラント市場、価格別、2023年~2030年(百万米ドル) 225

表154 フランス:歯科インプラント市場、施設の種類別、

2023年~2030年(百万米ドル) 225

表155 フランス:歯科補綴物市場、種類別、2023年~2030年(百万米ドル) 225

表156 フランス:歯科ブリッジ市場、種類別、2023年~2030年(百万米ドル) 226

表 157 フランス:歯科クラウンおよびブリッジ市場、材料別、

2023年~2030年(百万米ドル) 226

表 158 フランス:入れ歯市場、種類別、2023年~2030年(百万米ドル) 226

表159 フランス:歯科補綴物市場、施設種類別、

2023年~2030年(百万米ドル) 227

表160 英国:歯科インプラントおよび補綴物市場の主要マクロ経済指標 228

表161 英国:歯科インプラントおよび補綴物市場、製品別、

2023年~2030年(百万米ドル) 228

表162 英国:歯科インプラント市場、素材別、2023年~2030年(百万米ドル) 228

表163 英国:チタンインプラント市場、処置別、2023年~2030年(百万米ドル) 229

表164 英国:チタンインプラント市場、コネクター別、2023年~2030年(百万米ドル) 229

表165 英国:歯科インプラント市場、デザイン別、2023年~2030年(百万米ドル) 229

表166 英国:歯科インプラント市場、種類別、2023年~2030年(百万米ドル) 230

表167 英国:歯科インプラント市場、価格別、2023年~2030年(百万米ドル) 230

表168 英国:歯科インプラント市場、施設の種類別、2023年~2030年(百万米ドル) 230

表169 英国: 歯科補綴物市場、種類別、2023年~2030年(百万米ドル) 231

表170 英国:歯科ブリッジ市場、種類別、2023年~2030年(百万米ドル) 231

表171 英国:歯科クラウンおよびブリッジ市場、材料別、

2023年~2030年(百万米ドル) 231

表172 英国:義歯市場、種類別、2023年~2030年(百万米ドル) 232

表173 英国:歯科補綴物市場、施設の種類別、

2023年~2030年(百万米ドル) 232

表174 スイス:歯科インプラントおよび補綴物市場の主要マクロ経済指標 233

表175 スイス:歯科インプラントおよび補綴物市場、製品別、2023年~2030年(百万米ドル) 233

表176 スイス:歯科インプラント市場、材料別、

2023年~2030年(百万米ドル) 233

表177 スイス:チタンインプラント市場、処置別、

2023年~2030年(百万米ドル) 234

表178 スイス:チタンインプラント市場、コネクタ別、

2023年~2030年(百万米ドル) 234

表179 スイス:歯科インプラント市場、デザイン別、

2023年~2030年(百万米ドル) 234

表180 スイス:歯科インプラント市場、種類別、2023年~2030年(百万米ドル) 235

表181 スイス:歯科インプラント市場、価格別、

2023年~2030年(百万米ドル) 235

表182 スイス:歯科インプラント市場、施設の種類別、

2023年~2030年(百万米ドル) 235

表183 スイス:歯科補綴物市場、種類別、

2023年~2030年(百万米ドル) 236

表184 スイス:種類別歯科ブリッジ市場、2023年~2030年(百万米ドル) 236

表185 スイス:材料別歯科クラウンおよびブリッジ市場、

2023年~2030年(百万米ドル) 236

表186 スイス:入れ歯市場、種類別、2023年~2030年(百万米ドル) 237

表187 スイス:歯科補綴物市場、施設の種類別、

2023年~2030年(百万米ドル) 237

表188 ヨーロッパその他:歯科インプラントおよび補綴物市場、

製品別、2023年~2030年(百万米ドル) 238

表189 ヨーロッパその他:歯科インプラント市場、材料別、

2023年~2030年(百万米ドル) 238

表190 ヨーロッパその他:チタンインプラント市場、処置別、

2023年~2030年(百万米ドル) 238

表191 ヨーロッパその他:チタンインプラント市場、コネクタ別、

2023年~2030年(百万米ドル) 239

表192 ヨーロッパその他:歯科インプラント市場、デザイン別、

2023年~2030年(百万米ドル) 239

表193 ヨーロッパその他:歯科インプラント市場、種類別、

2023年~2030年(百万米ドル) 239

表194 ヨーロッパその他:歯科インプラント市場、価格別、

2023年~2030年(百万米ドル) 240

表195 ヨーロッパその他:歯科インプラント市場、施設の種類別、

2023年~2030年(百万米ドル) 240

表196 ヨーロッパその他:種類別歯科補綴物市場、

2023年~2030年(百万米ドル) 240

表197 ヨーロッパその他:種類別歯科ブリッジ市場、

2023年~2030年(百万米ドル) 241

表 198 ヨーロッパその他:歯科クラウンおよびブリッジ市場、材料別、

2023年~2030年(百万米ドル) 241

表 199 ヨーロッパその他:入れ歯市場、種類別、2023年~2030年(百万米ドル) 241

表 200 ヨーロッパその他:歯科補綴物市場、施設種類別、

2023年~2030年(百万米ドル) 242

表 201 アメリカ:歯科支出、2014年~2023年(10億米ドル) 243

表202 北米:歯科インプラントおよび補綴物市場、国別、2023年~2030年(百万米ドル) 244

表203 北米:歯科インプラントおよび補綴物市場、製品別、2023年~2030年(百万米ドル) 245

表204 北米:歯科インプラント市場、国別、

2023年~2030年(百万米ドル) 245

表205 北米:歯科インプラント市場、材料別、

2023年~2030年(百万米ドル) 245

表206 北米:チタンインプラント市場、処置別、

2023年~2030年(百万米ドル) 246

表207 北米:チタンインプラント市場、コネクタ別、

2023年~2030年(百万米ドル) 246

表208 北米:歯科インプラント市場、デザイン別、

2023年~2030年(百万米ドル) 246

表209 北米:歯科インプラント市場、種類別、

2023年~2030年(百万米ドル) 247

表210 北米:歯科インプラント市場、価格別、

2023年~2030年(百万米ドル) 247

表211 北米:歯科インプラント市場、施設の種類別、

2023年~2030年(百万米ドル) 247

表212 北米:歯科補綴物市場、国別、

2023年~2030年(百万米ドル) 248

表213 北米:歯科補綴物市場、種類別、

2023年~2030年(百万米ドル) 248

表214 北米:種類別歯科ブリッジ市場、

2023年~2030年(百万米ドル) 248

表215 北米:材料別歯科クラウンおよびブリッジ市場、

2023年~2030年(百万米ドル) 249

表216 北米:入れ歯市場、種類別、2023年~2030年(百万米ドル) 249

表217 北米:歯科補綴物市場、施設の種類別、

2023年~2030年(百万米ドル) 249

表218 アメリカ:歯科インプラントおよび補綴市場のマクロ経済指標

251

表219 アメリカ:歯科インプラントおよび補綴市場、製品別、

2023年~2030年(単位:百万米ドル) 251

表220 アメリカ:歯科インプラント市場、素材別、2023年~2030年(百万米ドル) 251

表221 アメリカ:チタンインプラント市場、施術別、2023年~2030年(百万米ドル) 252

表222 アメリカ:チタンインプラント市場、コネクタ別、2023年~2030年(百万米ドル) 252

表223 アメリカ:歯科インプラント市場、設計別、2023年~2030年(百万米ドル) 252

表224 アメリカ:歯科インプラント市場、種類別、2023年~2030年(百万米ドル) 253

表225 アメリカ:歯科インプラント市場、価格別、2023年~2030年(百万米ドル) 253

表226 アメリカ:歯科インプラント市場、施設種類別、2023年~2030年(百万米ドル) 253

表227 アメリカ:歯科補綴物市場、種類別、2023年~2030年(百万米ドル) 254

表228 アメリカ:歯科ブリッジ市場、種類別、2023年~2030年(百万米ドル) 254

表229 アメリカ:歯科クラウンおよびブリッジ市場、材料別、

2023年~2030年(百万米ドル) 254

表230 アメリカ:入れ歯市場、種類別、2023年~2030年(百万米ドル) 255

表231 アメリカ:歯科補綴物市場、施設の種類別、

2023年~2030年(百万米ドル) 255

表232 カナダ:歯科インプラントおよび補綴市場の主要マクロ指標

256

表233 カナダ:歯科インプラントおよび補綴市場、製品別、

2023年~2030年(単位:百万米ドル) 256

表234 カナダ:歯科インプラント市場、素材別、2023年~2030年(百万米ドル) 257

表235 カナダ:チタンインプラント市場、施術別、

2023年~2030年(百万米ドル) 257

表236 カナダ:チタンインプラント市場、コネクタ別、

2023年~2030年(百万米ドル) 257

表237 カナダ:歯科インプラント市場、設計別、2023年~2030年(百万米ドル) 258

表238 カナダ:歯科インプラント市場、種類別、2023年~2030年(百万米ドル) 258

表239 カナダ:歯科インプラント市場、価格別、2023年~2030年(百万米ドル) 258

表240 カナダ:歯科インプラント市場、施設の種類別、

2023年~2030年(百万米ドル) 259

表241 カナダ:歯科補綴物市場、種類別、2023年~2030年(百万米ドル) 259

表242 カナダ:種類別歯科ブリッジ市場、2023年~2030年(百万米ドル) 259

表243 カナダ:材料別歯科クラウンおよびブリッジ市場、

2023年~2030年(百万米ドル) 260

表 244 カナダ:入れ歯市場、種類別、2023年~2030年(百万米ドル) 260

表 245 カナダ:歯科補綴物市場、施設の種類別、

2023年~2030年(百万米ドル) 260

表 246 アジア太平洋地域:人口 10,000 人当たりの歯科インプラント数および歯科医 1 人当たりのインプラント埋入手術の平均件数、国別、2020 年 261

表 247 アジア太平洋地域:歯科インプラントおよび補綴物市場、国別、2023年~2030年(百万米ドル) 264

表 248 アジア太平洋地域:歯科インプラントおよび補綴物市場、製品別、2023年~2030年(百万米ドル) 264

表249 アジア太平洋地域:歯科インプラント市場、国別、

2023年~2030年(百万米ドル) 264

表250 アジア太平洋地域:歯科インプラント市場、素材別、

2023年~2030年(百万米ドル) 265

表251 アジア太平洋地域:チタンインプラント市場、処置別、

2023年~2030年(百万米ドル) 265

表252 アジア太平洋地域:チタンインプラント市場、コネクタ別、

2023年~2030年(百万米ドル) 265

表253 アジア太平洋地域:歯科インプラント市場、デザイン別、

2023年~2030年(百万米ドル) 266

表254 アジア太平洋地域:歯科インプラント市場、種類別、2023年~2030年(百万米ドル) 266

表255 アジア太平洋地域:歯科インプラント市場、価格別、2023年~2030年(百万米ドル) 266

表256 アジア太平洋地域:歯科インプラント市場、施設の種類別、

2023年~2030年(百万米ドル) 267

表 257 アジア太平洋地域:歯科補綴物市場、国別、

2023年~2030年(百万米ドル) 267

表 258 アジア太平洋地域:歯科補綴物市場、種類別、

2023年~2030年(百万米ドル) 268

表259 アジア太平洋地域:種類別歯科ブリッジ市場、2023年~2030年(百万米ドル) 268

表260 アジア太平洋地域:材料別歯科クラウンおよびブリッジ市場、

2023年~2030年(百万米ドル) 268

表 261 アジア太平洋地域:義歯市場、種類別、2023年~2030年(百万米ドル) 269

表 262 アジア太平洋地域:歯科補綴物市場、施設の種類別、

2023年~2030年(百万米ドル) 269

表 263 韓国:歯科施設を訪れる外国人患者数、2017年~2021年 270

表 264 韓国の歯科インプラントおよび補綴物市場で事業を展開する主要企業

270

表265 韓国:歯科インプラントおよび補綴物市場の主要マクロ経済指標 271

表266 韓国:歯科インプラントおよび補綴物市場、

製品別、2023年~2030年(百万米ドル) 271

表 267 韓国:歯科インプラント市場、材料別、

2023年~2030年(百万米ドル) 271

表 268 韓国:チタンインプラント市場、処置別、

2023年~2030年(百万米ドル) 272

表 269 韓国:チタンインプラント市場、コネクター別、

2023年~2030年(百万米ドル) 272

表 270 韓国:歯科インプラント市場、設計別、

2023年~2030年(百万米ドル) 272

表 271 韓国:歯科インプラント市場、種類別、2023年~2030年(百万米ドル) 273

表 272 韓国:歯科インプラント市場、価格別、

2023年~2030年(百万米ドル) 273

表 273 韓国:歯科インプラント市場、施設の種類別、

2023年~2030年(百万米ドル) 273

表 274 韓国:歯科補綴物市場、種類別、

2023年~2030年(百万米ドル) 274

表275 韓国:種類別歯科ブリッジ市場、2023年~2030年(百万米ドル) 274

表276 韓国:歯科クラウンおよびブリッジ市場、

素材別、2023年~2030年(百万米ドル) 274

表 277 韓国:義歯市場、種類別、2023年~2030年(百万米ドル) 275

表 278 韓国:歯科補綴物市場、施設の種類別、

2023年~2030年(百万米ドル) 275

表 279 日本:歯科インプラント&補綴市場の主要マクロ経済指標

276

表 280 日本:歯科インプラント&補綴市場、製品別、

2023年~2030年(百万米ドル) 276

表281 日本:歯科インプラント市場、素材別、2023年~2030年(百万米ドル) 277

表282 日本:チタンインプラント市場、処置別、

2023年~2030年(百万米ドル) 277

表283 日本:チタンインプラント市場、コネクタ別、

2023年~2030年(百万米ドル) 277

表284 日本:歯科インプラント市場、設計別、2023年~2030年(百万米ドル) 278

表285 日本:歯科インプラント市場、種類別、2023年~2030年(百万米ドル) 278

表286 日本:歯科インプラント市場、価格別、2023年~2030年(百万米ドル) 278

表287 日本:歯科インプラント市場、施設の種類別、

2023年~2030年(百万米ドル) 279

表288 日本:歯科補綴物市場、種類別、2023年~2030年(百万米ドル) 279

表289 日本:種類別歯科ブリッジ市場、2023年~2030年(百万米ドル) 279

表290 日本:材料別歯科クラウンおよびブリッジ市場、

2023年~2030年(百万米ドル) 280

表291 日本:義歯市場、種類別、2023年~2030年(百万米ドル) 280

表292 日本:歯科補綴物市場、施設の種類別、

2023年~2030年(百万米ドル) 280

表 293 中国:歯科インプラントおよび補綴物市場の主要マクロ経済指標 282

表 294 中国:歯科インプラントおよび補綴物市場、製品別、

2023年~2030年(百万米ドル) 282

表295 中国:歯科インプラント市場、素材別、2023年~2030年(百万米ドル) 282

表296 中国:チタンインプラント市場、処置別、

2023年~2030年(百万米ドル) 283

表297 中国:チタンインプラント市場、コネクタ別、

2023年~2030年(百万米ドル) 283

表298 中国:歯科インプラント市場、設計別、2023年~2030年(百万米ドル) 283

表299 中国:歯科インプラント市場、種類別、2023年~2030年(百万米ドル) 284

表300 中国:歯科インプラント市場、価格別、2023年~2030年(百万米ドル) 284

表301 中国:歯科インプラント市場、施設の種類別、

2023年~2030年(百万米ドル) 284

表302 中国:歯科補綴物市場、種類別、2023年~2030年(百万米ドル) 285

表303 中国:種類別歯科ブリッジ市場、2023年~2030年(百万米ドル) 285

表304 中国:材料別歯科クラウンおよびブリッジ市場、

2023年~2030年(百万米ドル) 285

表305 中国:入れ歯市場、種類別、2023年~2030年(百万米ドル) 286

表306 中国:歯科補綴市場、施設の種類別、

2023年~2030年(百万米ドル) 286

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/