最終更新日:2025年1月24日

回折光学素子市場規模、シェアおよび成長

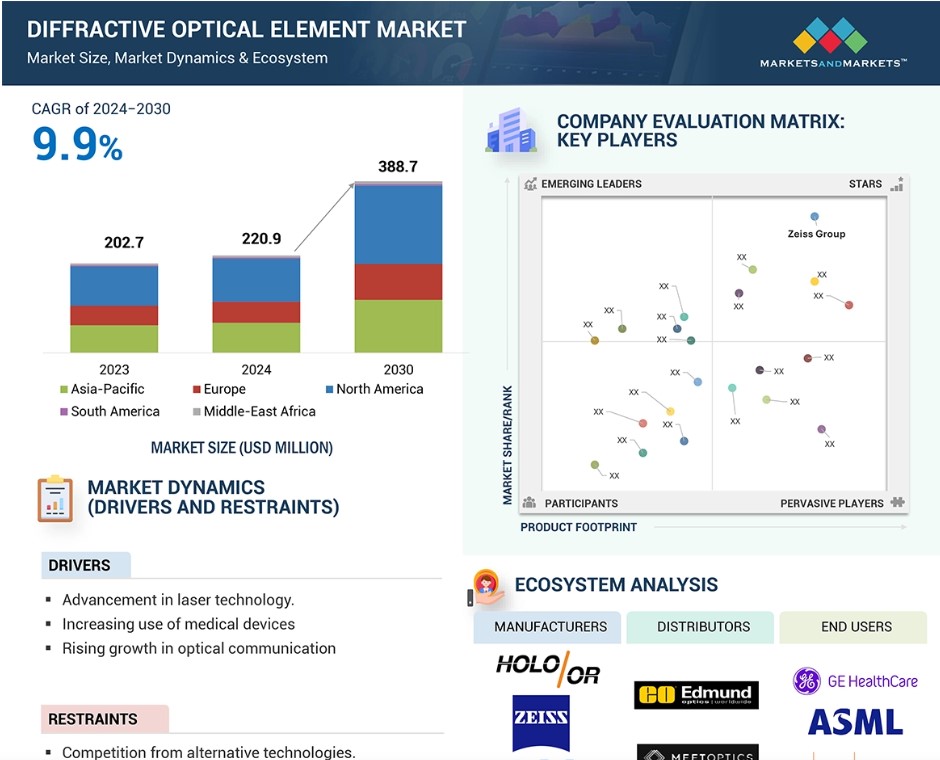

世界の回折光学素子市場は、2024年の2億2090万米ドルから、予測期間中の年間平均成長率(CAGR)9.9%で成長し、2030年には3億8870万米ドルに達すると予測されています。市場成長の原動力となっているのは、民生用電子機器、自動車、製造などの産業における技術進歩、およびデバイスの小型化傾向です。家電、自動車、拡張現実(AR)などの分野では、より小型で高性能なデバイスの需要が高まっており、回折光学素子(DOE)はこれらの要件を満たすための重要なコンポーネントとなっています。また、医療機器、材料加工、計測に使用されるレーザーベースのアプリケーションの成長も、DOE市場の拡大に貢献しています。

回折光学素子市場における魅力的な機会 市場規模

アジア太平洋

アジア太平洋地域における市場の成長は、レーザー技術の進歩と、中国、韓国、日本における家電製品などの分野の著しい成長に起因しています。

市場の成長は、製造業の近代化に向けた戦略的イニシアティブと新技術への需要に起因しています。

米国のような国々には、技術的専門知識で知られる回折光学素子プロバイダーが存在しており、これが北米市場の成長に貢献しています。

今後5年間は、コラボレーション、パートナーシップ、新製品発売により、市場関係者に有利な成長機会がもたらされると予想されます。

DOE製造の複雑性や代替技術との競争は、回折光学素子市場における課題のひとつです。

AIの影響:回折光学素子市場

回折光学素子の製造におけるAIの使用は、高度なパターンとシミュレーションを生成することで、その設計と機能性を向上させます。これにより、設計の高速な反復が可能になり、プロトタイプ作成とテストに必要な時間を大幅に短縮できます。例えば、AIベースのモデルは、さまざまな条件下での回折光学素子の挙動をシミュレートし、特定の光学要件に対する性能をより深く理解することができます。AIは製造プロセス自体においても重要な役割を果たします。AIにより、メーカーはさまざまな機械学習アルゴリズムを採用することで生産方法を改善でき、最終製品の精度と均一性をさらに高めることができます。AIと回折光学素子との相乗効果により、光の操作や効率性などの性能特性が改善されます。さらに、光コンピューティングや画像処理システムにおける革新的な応用の可能性に向けた新たな道筋も提供します。

グローバル回折光学素子市場の動向と力学

推進要因:レーザー技術の進歩

光の制御に対する需要が高まるにつれ、レーザーは通信、ヘルスケア、製造など、さまざまな分野でますます使用されるようになっています。 ビーム成形、分割、集光機能により、レーザー関連の応用技術の向上に重要な役割を果たすDOEは、レーザーシステムの最適化に広く使用されています。 レーザーシステムに対する需要が増加し続ける中、DOEは他の産業にも参入しており、市場にとって非常に有益であることが証明されています。このような開発はイノベーションを促進し、ひいてはレーザーシステムにおけるDOE関連の応用範囲を広げることになります。2023年8月、ロチェスター大学のレーザーエネルギー研究所(LLE)は、パルスレーザーの影響を研究する契約として、米国国防総省(DOD)から1490万米ドルの資金提供を受けました。この資金は、2019年以降に同大学がDODから受け取った年間資金のほぼ2倍に相当します。

グレー・トーン・リソグラフィーなどの製造技術の向上により、DOEの計測用途もさらに拡大しています。 こうした方法により、高精度測定に必要な忠実度と低散乱性を備えた、表面粗度の低い連続的な表面プロファイルの形成が可能になります。 そのため、光の制御が最も重要となる生体医療機器、レーザー材料加工、光学センサーなどの分野において、DOEの需要が高まっています。この採用増加は、現代技術の変化する需要に応えるために、はるかに効率的で信頼性が高く、コンパクトな光学ソリューションを導入するという方向転換の兆しです

抑制:代替技術との競争

レンズやミラーなどの従来の光学素子は、その性能と信頼性により、光制御の選択肢として確立されています。回折素子は、屈折素子よりも光学回折効率が高く、価格も高くなる傾向があり、購入を検討する人にとっては魅力的ではないかもしれません。レンズやミラーは主に、顕微鏡、カメラレンズ、レーザーシステム構成などの用途に使用されています。高精度で鮮明な画像を生成する能力が、需要の高まりにつながっています。

また、ほとんどの光学センサーや光ファイバー通信システムも、安定性と信頼性を確保するために屈折光学素子を利用しています。 屈折光学素子はすでに確立された用途ですが、マイクロ光学やメタサーフェスといった新しい技術も急速に普及しつつあります。 これらの屈折光学素子は機能的には同等ですが、より高い効率性と設計の柔軟性により、より優れた性能指標が測定されています。

機会:拡張現実(AR)と仮想現実(VR)における新たな用途

回折光学素子は、拡張現実(AR)および仮想現実(VR)の分野で新たな用途が見出されています。拡張現実および仮想現実は、娯楽、教育、企業分野でますます認知され、使用されるようになってきているため、光を制御し操作するための正確な光学部品に対する需要は引き続き増加しています。DOEは、画像投影、光変調、視覚体験の向上など、多くの分野におけるARおよびVRデバイスの応用を可能にしています。没入感のある体験やリアルタイムのインタラクションに対する需要の高まりにより、高品質な画像やより優れたAR/VRデバイスの性能を実現するための高度な光学システムの応用が促進されています。

AR/VRデバイスの小型化の傾向は、コンパクトで高効率の光学部品に対するニーズをさらに高めており、DOEは、この進化する技術的環境における重要な部品として登場しました。2024年2月には、VR/ARスタートアップ企業であるAutoVRseが、体験型マーケティング、トレーニング、スキル開発、設計レビューなどの企業向けにカスタマイズされたアプリケーションの開発を目的として、Lumikaiが主導するシードファンディングで200万米ドルを調達しました。ARおよびVR技術への投資は、AR/VRデバイスのDOE性能を向上させるためにDOEが必要とされるため、DOEの需要をさらに高めるでしょう。これにより、DOE市場の成長はさらに加速するでしょう。

課題:DOE製造における不確実性

製造上の不確実性は、回折光学素子業界にとって大きな課題です。 ナノメートル単位の製造誤差が光学性能に影響を与えるため、設計からのわずかな逸脱でも、光学的に大きな影響が生じることがあります。 たとえば、レーザー材料加工用のビーム成形DOEでは、わずか50nmの形状深さの誤差でも、出力ビームに望ましくないホットスポットが生じ、加工材料が損傷する可能性があります。環境要因に関して言えば、リソグラフィ工程における温度変動や振動は、構造にランダムなエラーを発生させる傾向があります。

材料の不完全性には、フォトレジストの不均一性や基板の平坦度などがあり、これらはDOEの最終的な性能に影響を与えます。リソグラフィ工程間の100nm以内の変化により、投影画像にゴーストやコントラストの低下が観察されることは、ARディスプレイ用の多階調DOEでは一般的です。このような不確実性は、製造工程における高度なプロセス制御、洗練された計測、そして反復的な手法の需要を高めます。例えば、エッチング中のインシトゥーモニタリングによる品質管理や、モニタリングのための適応光学試験は、生産コストと市場投入までの時間を増加させます。これらの製造上の課題を克服することは、DOE技術のさらなる進歩と、高精度分野におけるその信頼性を確保する上で極めて重要です。

グローバル回折型光学素子市場のエコシステム:

回折型光学素子市場は統合が進んでおり、Zeiss Group(ドイツ)、AGC株式会社(日本)、Coherent Corp(米国)、Jenoptik(ドイツ)、Holo/Or Ltd.( (イスラエル)、Broadcom(米国)、Nalux Co., Ltd(日本)、Holoeye Photonics AG(ドイツ)、Nissei Technology Corp(日本)、Sintec Optronics Ltd.(シンガポール)、および多数の中小企業です。 ほとんどの企業が回折光学素子市場でさまざまな製品を提供しています。 これらの製品は、AR/VR、LiDAR、レーザー材料加工、生体医療機器などの用途で使用されています。

コンポーネント別では、予測期間中にバイナリー/マルチレベル DOE セグメントが最も急速に成長すると見込まれています。

バイナリー/マルチレベル DOE は、高効率の光制御とコンパクト性、軽量性を実現していることから急速に成長しています。その用途には、拡張現実、仮想現実、家電製品、デバイスの小型化、性能の最適化などがあります。これらの DOE は光を操作してビーム成形、分割、集光などの複雑な光学効果を作り出すことができるため、正確性とカスタマイズ性が求められる用途に不可欠です。 特にゲーム、ヘルスケア、教育分野における AR および VR 技術の進歩により、高精度光学部品の需要が高まっています。 没入型体験の提供に必要な複雑な光を含む画像の投影と変調を向上させるには、多レベル DOE が不可欠です。三次元を加えることなく設計の複雑性を高めることは、ウェアラブルデバイスや携帯電子機器に適しています。リソグラフィやエッチングプロセスなどの製造技術の進歩により、生産コストが低下し、二値および多値DOEがより幅広い市場に手が届くものとなっています。そのため、これらのDOEは次世代の光学システムを実現する重要な要素となりつつあり、急速な市場成長を後押ししています。

用途別では、予測期間中に生体医学機器セグメントが優勢を占めると予測されています。

医療技術がますます精密化、小型化するにつれ、予測期間中、回折光学素子市場では生体医学的装置セグメントが優勢を占めることが予想されます。光の操作の精度が効果的な治療と患者の安全性を左右する外科的用途で使用されるイメージングシステム、診断ツール、レーザーなどの医療機器の効率的な運用と利用には、DOEが不可欠です。DOE は、例えば光干渉断層計(OCT)や眼科、皮膚科、心臓血管診断などの高度な画像技術において非常に重要です。

また、低侵襲手術もこの傾向に寄与しています。レーザー眼科手術やその他の集束療法などの用途で使用されるレーザービームの生成には、DOE が大きく関与しています。世界中のほとんどの医療システムが患者の治療結果の改善と回復時間の短縮を目指しているため、高精度の生体医療機器に対する需要は増加すると予想されます。これら以外にも、慢性疾患の増加と高齢化人口の増加により、先進医療技術への投資が促進され、予測期間中の生体医学的応用の優位性が確固たるものになることが予想されます。

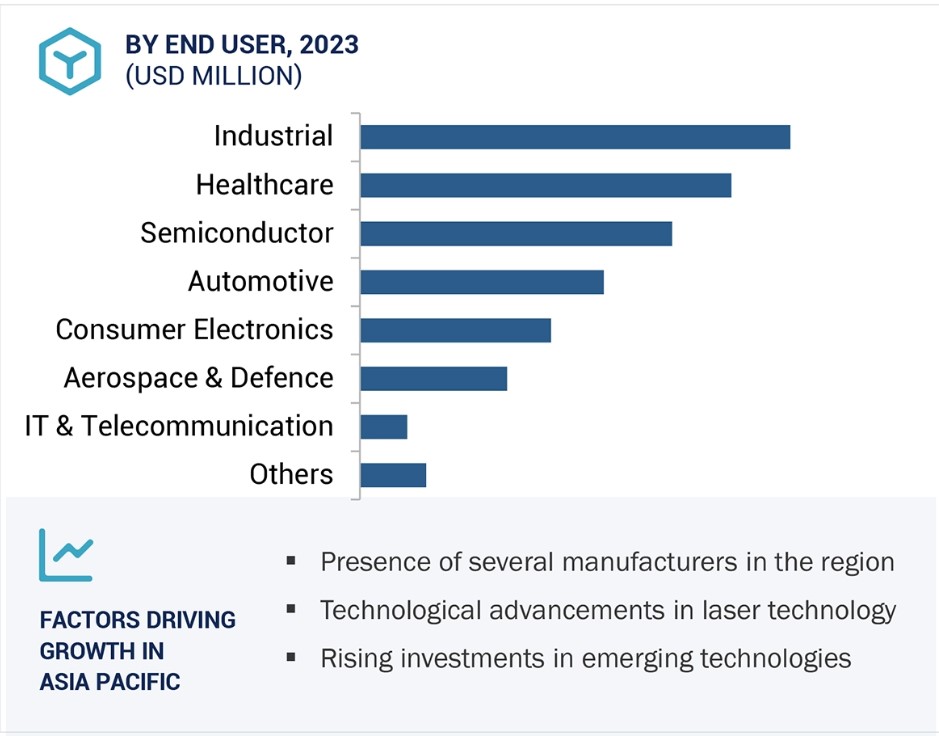

地域別では、予測期間中にアジア太平洋地域が最も急速な成長を遂げると予測されています。

アジア太平洋地域は、予測期間中に回折光学素子(DOE)市場で最も急速な成長率を記録すると予想されています。主な要因としては、中国、日本、韓国、インドなどの新興国における急速な工業化と産業の拡大が挙げられます。これらの国々は、世界をリードする家電、通信、自動車の製造拠点となっています。これらの国々におけるDOEは、レーザー加工、拡張現実(AR)、仮想現実(VR)の各デバイスで使用される高度な光学システムにおいて重要な役割を果たしています。

DOEの別の用途としては、この地域におけるフォトニクスおよび光学の研究開発が挙げられます。さらに、アジア太平洋地域には大手半導体および電子機器メーカーが拠点を構えており、先進的な光学技術の需要を牽引することが期待されています。また、医療インフラの進歩と、レーザーベースのヘルスケアソリューションに対するこの地域の需要の高まりが相まって、市場の成長を促進しています。ヘルスケアおよび医療科学の市場が成長するにつれ、DOEの需要も増加すると予想されます。

半導体製造装置市場の最近の動向

- 2024年1月、Holoeye Photonics AGは、ガラス製の標準的な既製品回折光学素子15種を発売しました。これらのDOEは、エッチング技術を用いて溶融石英ガラスから製造され、ガラス基板の両面に反射防止コーティングが施されています。1030nm付近の波長に最適化された多層DOEが10種類、1550nm付近の波長に最適化されたバイナリDOEが5種類あります。

- 2024年1月、HOLOEYEはガラス製の標準的な回折光学素子10種類を新たに提供しました。これらのDOEは、450nm付近の波長での使用に最適化されています。各 DOE のサイズは 5 mm x 5.75 mm、厚さは 0.725 mm です。

- 2023年10月、産業用レーザー光学のリーダー企業である Coherent 社は、高出力産業用レーザー用に設計された回折光学素子の新製品ラインを発表しました。これらの DOE は、高い光学効率と均一なレーザービームを実現します。

- 2022年11月、高性能光学およびフォトニックシステム分野のリーダーであるイエナオプティックは、フロリダ州での製造業務の最新拡張を発表しました。新たに追加された7,110平方フィートのスペースには、オープン型とモジュール型のクリーンルーム製造エリアの両方が設けられ、同施設の製造、エンジニアリング、管理スペースの総面積は77,985平方フィートに拡大しました。

- 2022年3月、HOLOEYEは13種類の標準ガラス回折光学素子を発売しました。発売されたDOEは、およそ800nmの波長に最適化されています。溶融シリカから作られた各DOEは、9.95 x 9.35mmの寸法で、厚さは0.67mmです。

主要企業

回折光学素子市場の主要企業

- Zeiss Group (Germany)

- AGC Inc (Japan)

- Coherent Corp (US)

- Jenoptik (Germany)

- HOLO/OR Ltd (Israel)

- Broadcom (US)

- Nalux Co., Ltd (Japan)

- Holoeye Photonics AG (Germany)

- Nissei Technology Corp (Japan)

- Sintec Optronics Ltd (Singapore)

- Nil Technology (Singapore)

- Laser Components (Germany)

- Apollo Optical Systems Inc (US)

- Hyperion Optics (China)

- Viavi Solutions inc (US)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場および地域範囲 25

1.3.2 対象年 26

1.3.3 対象および除外 26

1.4 対象通貨 26

1.5 対象単位 27

1.6 制限事項 27

1.7 利害関係者 27

2 調査方法 28

2.1 調査データ 28

2.1.1 二次調査と一次調査 29

2.1.2 二次データ 29

2.1.2.1 主な二次情報源の一覧 30

2.1.2.2 二次情報源からの主なデータ 30

2.1.3 一次データ 30

2.1.3.1 対象参加者および主要オピニオンリーダー 31

2.1.3.2 一次情報源からの主なデータ 31

2.1.3.3 主な業界洞察 32

2.1.3.4 一次情報の内訳 32

2.2 要因分析 33

2.3 市場規模の推定 33

2.3.1 ボトムアップ・アプローチ 34

2.3.1.1 ボトムアップ分析(需要側)による市場規模推定のアプローチ 34

2.3.2 トップダウン分析(供給側)による市場規模推定のアプローチ 35

2.3.2.1 トップダウン分析(供給側)による市場規模推定のアプローチ 35

2.4 データトライアングル 36

2.5 調査の前提条件 37

2.6 調査の限界 37

2.7 リスク分析 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 43

4.1 回折光学素子市場における各社の魅力的な機会 43

4.2 回折光学素子市場:タイプ別 43

4.3 回折光学素子市場:用途別 44

4.4 回折光学素子市場:地域別および最終用途部門別 44

4.5 回折光学素子市場:地域別 45

5 市場概要 46

5.1 はじめに 46

5.2 市場力学 46

5.2.1 推進要因 47

5.2.1.1 レーザー技術の進歩 47

5.2.1.2 医療機器に対する需要の高まり 47

5.2.1.3 通信およびデータセンターにおける光学素子の使用増加 48

5.2.2 抑制要因 48

5.2.2.1 代替技術との競争 48

5.2.3 機会 49

5.2.3.1 拡張現実(AR)および仮想現実(VR)における新たな用途 49

5.2.3.2 自動車用ヘッドアップディスプレイの需要の高まり 49

5.2.4 課題 50

5.2.4.1 DOE製造における不確実性 50

5.2.4.2 製造コストの高さ 50

5.3 バリューチェーン分析 51

5.4 生態系分析 53

5.5 顧客のビジネスに影響を与えるトレンド/破壊的影響 55

5.6 価格分析 55

5.6.1 主要企業が提供する回折光学素子ハードウェアの平均販売価格の傾向 56

5.6.2 コンポーネント別回折光学素子の平均販売価格動向 57

5.6.3 地域別回折光学素子ハードウェアの平均販売価格動向 57

5.7 技術分析 58

5.7.1 主要技術 58

5.7.1.1 ホログラフィー 58

5.7.1.2 ナノインプリントリソグラフィー(NIL) 58

5.7.2 補完的技術 58

5.7.2.1 フォトリソグラフィー 58

5.7.2.2 集積フォトニクス 58

5.7.3 隣接技術 59

5.7.3.1 フレネルゾーンプレート 59

5.7.3.2 反応性イオンエッチング(RIE) 59

5.8 ポーターのファイブフォース分析 59

5.8.1 競争の激しさ 60

5.8.2 サプライヤーの交渉力 60

5.8.3 バイヤーの交渉力 60

5.8.4 代替品の脅威 61

5.8.5 新規参入者の脅威 61

5.9 主要な利害関係者と購買基準 61

5.9.1 購買プロセスにおける主要関係者 61

5.9.2 購買基準 62

5.10 ケーススタディ分析 62

5.10.1 美容レーザー治療における精度の向上 62

5.10.2 ディライト回折ビームスプリッターによる画期的な大面積表面テクスチャリング 63

5.10.3 超短パルスレーザー用に最適化された集光光学部品 63

5.11 投資および資金調達シナリオ 64

5.12 貿易分析 64

5.12.1 輸入データ(HSコード9002) 64

5.12.2 輸出データ(HSコード9002) 65

5.13 特許分析 65

5.14 2024年から2026年の主要な会議およびイベント 68

5.15 関税および規制の概観 69

5.15.1 規制当局、政府機関、その他の組織 69

5.16 関税分析 71

5.17 規格 72

5.18 AIが屈折型光学素子市場に与える影響 73

5.18.1 はじめに 73

5.18.2 AI特有のユースケース 73

6 屈折型光学素子市場、タイプ別 75

6.1 はじめに 76

6.2 回折ビームスプリッター 77

6.2.1 高精度レーザー技術に対する需要の高まりが市場成長を促進 77

6.3 回折パターン発生器 77

6.3.1 医療用レーザー用途の拡大がセグメント成長を促進 77

6.4 回折ビームシェイパー/回折ディフューザー 78

6.4.1 フラットトップ 79

6.4.1.1 半導体処理における均一なビーム分布に対する需要の高まりが成長を促進 79

6.4.2 ライントップ 79

6.4.2.1 製造および検査用レーザーシステムの進歩が市場成長を促進 79

6.4.3 スポットアレイ 80

6.4.3.1 さまざまな産業における迅速な材料加工のニーズの高まりがセグメント成長を促進 80

6.4.4 その他 80

7 コンポーネント別回折光学素子市場 81

7.1 はじめに 82

7.2 二値/多値回折光学素子 84

7.2.1 市場成長を促進する、産業全体における高度な光学部品への需要の高まり 84

7.3 回折レンズ 86

7.3.1 光子工学および光電子工学技術の進歩が市場成長を促進 86

7.4 拡散材料 88

7.4.1 精密光学部品の需要増がセグメント成長を促進 88

7.5 グレーティング 91

7.5.1 製造技術の進歩 – 主な推進要因 91

8 用途別回折光学素子市場 94

8.1 はじめに 95

8.2 AR/VR 97

8.2.1 AR/VRへの関心の高まりが市場成長を促進 97

8.3 高速光学プロトタイピング 98

8.3.1 高度な光学技術の採用増加が市場を後押し 98

8.4 収差補正 99

8.4.1 高性能光学システムに対する需要の高まりが市場を牽引 99

8.5 軽量光学機器 100

8.5.1 製造と小型化の進歩が市場成長を促進 100

8.6 照明システム 100

8.6.1 自動車産業での急速な採用が市場を牽引 100

8.7 分光法 101

8.7.1 分光法の応用が各産業で増加し、市場を牽引 101

8.8 画像処理およびセンシング 102

8.8.1 新興技術におけるセンサーの需要の高まりが成長を促進 102

8.9 レーザー材料加工 103

8.9.1 レーザー技術と製造プロセスの進歩がセグメントを牽引 103

8.10 LIDAR 104

8.10.1 LIDARの用途拡大が市場成長を促進 104

8.11 バイオメディカル機器 105

8.11.1 先進的な診断ツールに対する高い需要がセグメントを牽引 105

8.12 ホログラフィー 106

8.12.1 さまざまなセクターにおけるホログラム光学素子の採用がセグメントを成長させる 106

8.13 計測および産業用検査 107

8.13.1 産業分野における検査システムの急速な成長がセグメントを牽引 107

8.14 その他の用途 108

9 用途別セクター別回折光学素子市場 110

9.1 はじめに 111

9.2 民生用電子機器 113

9.2.1 拡張および仮想現実の採用拡大が市場成長を促進 113

9.3 自動車 116

9.3.1 ADAS における LIDAR システムの統合が市場成長を促進 116

9.4 航空宇宙および防衛 120

9.4.1 無人機およびロケット防衛システムでの使用がセグメント成長を促進 120

9.5 ヘルスケア 124

9.5.1 市場成長を促進するセルラーイメージング技術への投資 124

9.6 半導体 127

9.6.1 市場成長を促進する深紫外線検査システムの発展 127

9.7 ITおよび電気通信 131

9.7.1 高速データ伝送とDOE技術の進歩が市場成長を促進 131

9.8 産業 135

9.8.1 インダストリー4.0と付加製造法の採用拡大が市場成長を促進 135

9.9 その他 138

9.9.1 分光分析の進歩が市場成長を促進 138

10 回折光学素子市場、地域別 143

10.1 はじめに 144

10.2 北米 145

10.2.1 北米のマクロ経済の見通し 145

10.2.2 米国 148

10.2.2.1 市場成長を促進するレーザー技術の進歩 148

10.2.3 カナダ 148

10.2.3.1 市場成長を促進する再生可能エネルギーおよびフォトニクス産業への投資 148

10.2.4 メキシコ 149

10.2.4.1 市場成長を促進する半導体および先進インフラへの資金増加 149

10.3 ヨーロッパ 149

10.3.1 欧州のマクロ経済の見通し 149

10.3.2 ドイツ 152

10.3.2.1 LiDARの進歩と業界リーダーシップが市場成長に貢献 152

10.3.3 英国 152

10.3.3.1 ホログラフィック技術の進歩とARの成長が市場成長を促進 152

10.3.4 フランス 152

10.3.4.1 量子コンピューティングとフォトニクスの進歩が市場成長を促進 152

10.3.5 その他のヨーロッパ 153

10.3.5.1 ナノテクノロジーと平面光学の進歩が市場成長を促進 153

10.4 アジア太平洋地域 153

10.4.1 アジア太平洋地域のマクロ経済の見通し 153

10.4.2 中国 156

10.4.2.1 技術の進歩と政府の強力な支援が市場成長を促進 156

10.4.3 日本 156

10.4.3.1 レーザー融合技術と精密光学ソリューションに対する需要の高まりが市場成長を加速 156

10.4.4 韓国 157

10.4.4.1 半導体製造の進歩と政府支援による市場成長の促進 157

10.4.5 アジア太平洋地域その他 157

10.4.5.1 AR、VR、環境モニタリング技術への投資が市場成長を促進 157

10.5 その他地域 158

10.5.1 その他地域におけるマクロ経済の見通し 158

10.5.2 中東およびアフリカ 159

10.5.2.1 GCC諸国 160

10.5.2.1.1 市場成長を促進する医療機器および技術への投資 160

10.5.2.2 中東その他 160

10.5.2.2.1 市場成長を促進する中小企業への投資 160

10.5.3 南アメリカ 161

10.5.3.1 市場成長を促進する電気通信およびデジタルインフラへの投資 161

11 競合状況 162

11.1 概要 162

11.2 主要企業の戦略/2021年から2024年の勝者となる権利 162

11.2.1 製品ポートフォリオ 163

11.2.2 地域的フォーカス 163

11.2.3 ソリューションの提供 163

11.2.4 有機/無機戦略 163

11.3 収益分析、2019年~2023年 164

11.4 市場シェア分析、2023年 165

11.5 企業評価および財務指標 167

11.6 ブランド/製品比較 168

11.7 企業評価マトリクス:主要企業 168

11.7.1 星 168

11.7.2 新興のリーダー 168

11.7.3 普及している企業 169

11.7.4 参加者 169

11.7.5 企業フットプリント:主要企業、2023年 170

11.7.5.1 企業フットプリント 170

11.7.5.2 タイプ別フットプリント 171

11.7.5.3 コンポーネント別フットプリント 172

11.7.5.4 エンドユース部門別フットプリント 173

11.7.5.5 地域別フットプリント 174

11.8 企業評価マトリクス:2023年の新興企業/中小企業 175

11.8.1 先進的な企業 175

11.8.2 対応力のある企業 175

11.8.3 ダイナミックな企業 175

11.8.4 スタート地点 175

11.8.5 ベンチマーキングによる競争力評価:スタートアップ企業/中小企業、2023年 177

11.8.5.1 主なスタートアップ企業/中小企業の詳細リスト 177

11.8.5.2 主要な新興企業/中小企業の競合ベンチマーキング 178

11.9 競合シナリオ 179

11.9.1 製品発売 179

12 企業プロフィール 181

12.1 主要企業 181

12.1.1 ツァイス・グループ 181

12.1.1.1 事業概要 181

12.1.1.2 提供する製品/ソリューション/サービス 182

12.1.1.3 最近の動向 183

12.1.1.3.1 拡大 183

12.1.1.4 MnMの見解 184

12.1.1.4.1 勝つ権利 184

12.1.1.4.2 戦略的選択肢 184

12.1.1.4.3 弱みと競合他社からの脅威 184

12.1.2 AGC株式会社 185

12.1.2.1 事業概要 185

12.1.2.2 製品/ソリューション/サービス 187

12.1.2.3 MnM 視点 187

12.1.2.3.1 勝利への権利 187

12.1.2.3.2 戦略的選択肢 187

12.1.2.3.3 弱みと競合による脅威 187

12.1.3 コーヘン・コーポレーション 188

12.1.3.1 事業概要 188

12.1.3.2 製品/ソリューション/サービス 189

12.1.3.3 最近の動向 190

12.1.3.3.1 製品発売 190

12.1.3.4 MnMの見解 190

12.1.3.4.1 勝つ権利 190

12.1.3.4.2 戦略的選択肢 190

12.1.3.4.3 弱みと競合他社からの脅威 190

12.1.4 JENOPTIK 191

12.1.4.1 事業概要 191

12.1.4.2 製品/ソリューション/サービス 192

12.1.4.3 最近の動向 193

12.1.4.3.1 拡大 193

12.1.4.4 MnMの見解 193

12.1.4.4.1 勝つ権利 193

12.1.4.4.2 戦略的選択肢 193

12.1.4.4.3 弱みと競合他社からの脅威 193

12.1.5 HOLO/OR LTD. 194

12.1.5.1 事業概要 194

12.1.5.2 提供する製品/ソリューション/サービス 194

12.1.5.3 MnM 視点 194

12.1.5.3.1 勝利への権利 195

12.1.5.3.2 戦略的選択肢 195

12.1.5.3.3 弱みと競合上の脅威 195

12.1.6 ブロードコム 196

12.1.6.1 事業概要 196

12.1.6.2 製品/ソリューション/サービス 197

12.1.7 ナルックス株式会社 198

12.1.7.1 事業概要 198

12.1.7.2 製品/ソリューション/サービス 198

12.1.8 ホロアイ・フォトンクス AG 199

12.1.8.1 事業概要 199

12.1.8.2 製品/ソリューション/サービス 199

12.1.8.3 最近の動向 200

12.1.8.3.1 製品発売 200

12.1.9 日精テクノロジー株式会社 201

12.1.9.1 事業概要 201

12.1.9.2 製品/ソリューション/サービス 201

12.1.10 SINTEC OPTRONICS PTE LTD 202

12.1.10.1 事業概要 202

12.1.10.2 製品/ソリューション/サービス 202

12.2 その他の企業 204

12.2.1 NIL TECHNOLOGY 204

12.2.2 LASER COMPONENTS 204

12.2.3 APOLLO OPTICAL SYSTEMS INC. 205

12.2.4 HYPERION OPTICS 205

12.2.5 VIAVI SOLUTIONS INC. 206

12.2.6 LASER OPTICAL ENGINEERING LTD 206

12.2.7 DIOPTIC GMBH 207

12.2.8 FOCUSLIGHT TECHNOLOGIES INC. 207

12.2.9 OPTIGRATE CORP 208

12.2.10 WUXI OPTONTECH LTD 209

12.2.11 HOLOGRAPHIX LLC 210

12.2.12 FRANKFURT LASER COMPANY 211

12.2.13 AXETRIS AG 211

12.2.14 WAVELENGTH OPTO-ELECTRONIC SINGAPORE 212

12.2.15 EGISMOS CORP 212

12. 2.16 AXXICON 213

12.2.17 ALTECHNA R&D 213

13 付録 214

13.1 業界専門家による洞察 214

13.2 ディスカッションガイド 215

13.3 KNOWLEDGE STORE:MARKETSANDMARKETSの購読ポータル 219

13.4 カスタマイズオプション 221

13.5 関連レポート 221

13.6 執筆者詳細 222

表1 回折光学素子エコシステムにおける企業の役割 53

表2 主要企業が提供する回折光学素子コンポーネントの平均販売価格の推移(米ドル) 56

表3 回折光学素子市場:ポーターのファイブフォース分析 59

表4:上位3つのエンドユースセクターにおける購買プロセスに与えるステークホルダーの影響 61

表5:上位3つのエンドユースセクターにおける主な購買基準 62

表6:回折光学素子市場:特許、2020年~2024年 65

表7 回折光学素子市場:主要会議およびイベント、2024年~2026年 68

表8 北米:規制当局、政府機関、その他の組織 69

表9:欧州:規制当局、政府機関、その他の組織 70

表10:アジア太平洋地域:規制当局、政府機関、その他の組織 70

表11:ROW:規制当局、政府機関、その他の組織 71

表12 中国が輸出するHSコード9002準拠製品に対する最恵国関税率表 71

表13 回折光学素子市場、種類別、2020年~2023年(百万米ドル) 76

表14 回折光学素子市場:種類別、2024年~2030年(百万米ドル) 77

表15 回折ビームシェイパー/ディフューザー:回折光学素子市場:種類別、2020年~2023年(百万米ドル) 78

表16 回折ビームシェイパー/ディフューザー:回折光学素子市場、種類別、2024年~2030年(百万米ドル) 79

表17 回折光学素子市場、コンポーネント別、

2020年~2023年(百万米ドル) 82

表18 回折光学素子市場、コンポーネント別、

2024年~2030年(百万米ドル) 83

表19 回折光学素子市場、コンポーネント別、

2020年~2023年(千ユニット) 83

表20 回折光学素子市場:コンポーネント別、

2024年~2030年(単位:千個) 83

表21 二値/多値DOE:回折光学素子市場、

用途別、2020年~2023年(単位:百万米ドル) 84

表22 二値/多値DOE:回折光学素子市場、

用途別、2024年~2030年(百万米ドル) 85

表23 二値/多値DOE:回折型光学素子市場、エンドユースセクター別、2020年~2023年(百万米ドル) 85

表24 二値/多値DOE:回折光学素子市場、最終用途分野別、2024年~2030年(百万米ドル) 86

表25 回折レンズ:回折光学素子市場、用途別、2020年~2023年(百万米ドル) 87

表26 回折レンズ:回折光学素子市場、用途別、2024年~2030年(単位:百万米ドル) 87

表27 回折レンズ:回折光学素子市場、最終用途分野別、2020年~2023年(単位:百万米ドル) 88

表28 回折レンズ:用途別回折光学素子市場、2024年~2030年(百万米ドル) 88

表29 拡散材料:用途別回折光学素子市場、

2020年~2023年(百万米ドル) 89

表30 拡散材料:回折光学素子市場、

用途別、2024年~2030年(単位:百万米ドル) 90

表31 拡散材料:回折光学素子市場、最終用途分野別、2020年~2023年(単位:百万米ドル) 90

表32 拡散材料:回折光学素子市場、最終用途分野別、2024年~2030年(百万米ドル) 91

表33 グレーティング:回折光学素子市場、用途別、

2020年~2023年(百万米ドル) 92

表34 グレーティング:回折光学素子市場、用途別、

2024年~2030年(百万米ドル) 92

表35 グレーティング:回折光学素子市場、最終用途分野別、2020年~2023年(百万米ドル) 93

表36 グレーティング:回折光学素子市場、最終用途分野別、2024年~2030年(百万米ドル) 93

表37 回折光学素子市場、用途別、

2020年~2023年(百万米ドル) 96

表38 回折光学素子市場:用途別、

2024~2030年(単位:百万米ドル) 96

表39 AR/VR:回折光学素子市場:コンポーネント別、

2020~2023年(単位:百万米ドル) 97

表40 AR/VR:回折型光学素子市場、コンポーネント別、

2024~2030年(単位:百万米ドル) 97

表41 高速光学プロトタイピング:回折型光学素子市場、

コンポーネント別、2020~2023年(単位:百万米ドル) 98

表42 高速プロトタイピング:回折型光学素子市場、

コンポーネント別、2024年~2030年(百万米ドル) 98

表43 収差補正:回折型光学素子市場、

コンポーネント別、2020年~2023年(百万米ドル) 99

表44 収差補正:回折光学素子市場、

コンポーネント別、2024年~2030年(百万米ドル) 99

表45 軽量光学:回折光学素子市場、コンポーネント別、2020年~2023年(百万米ドル) 100

表46 軽量光学部品:回折光学素子市場、コンポーネント別、2024~2030年(単位:百万米ドル) 100

表47 照明システム:回折光学素子市場、

コンポーネント別、2020~2023年(単位:百万米ドル) 101

表48 照明システム:回折光学素子市場、

コンポーネント別、2024年~2030年(百万米ドル) 101

表49 分光法:回折光学素子市場、コンポーネント別、2020年~2023年(百万米ドル) 102

表50 分光法:回折光学素子市場、コンポーネント別、2024年~2030年(単位:百万米ドル) 102

表51 画像処理およびセンシング:回折光学素子市場、コンポーネント別、2020年~2023年(単位:百万米ドル) 103

表52 イメージング&センシング:回折光学素子市場、コンポーネント別、2024年~2030年(百万米ドル) 103

表53 レーザー材料加工:回折光学素子市場、

コンポーネント別、2020年~2023年(百万米ドル) 104

表54 レーザー材料加工:回折光学素子市場、

コンポーネント別、2024~2030年(百万米ドル) 104

表55 LIDAR:回折光学素子市場、コンポーネント別、

2020~2023年(百万米ドル) 105

表56 LIDAR:回折光学素子市場、コンポーネント別、

2024年~2030年(百万米ドル) 105

表57 バイオメディカルデバイス:回折光学素子市場、コンポーネント別、2020年~2023年(百万米ドル) 106

表58 バイオメディカルデバイス:回折光学素子市場、コンポーネント別、2024年~2030年(百万米ドル) 106

表59 ホログラフィー:回折光学素子市場、コンポーネント別、

2020年~2023年(百万米ドル) 107

表60 ホログラフィ:回折光学素子市場、コンポーネント別、

2024~2030年(百万米ドル) 107

表61 計測および産業用検査:回折光学素子市場、コンポーネント別、2020~2023年(百万米ドル) 108

表62 計測および産業用検査:回折光学素子市場、コンポーネント別、2024年~2030年(百万米ドル) 108

表63 その他の用途:回折光学素子市場、コンポーネント別、2020年~2023年(百万米ドル) 108

表64 その他の用途:回折光学素子市場、コンポーネント別、2024年~2030年(単位:百万米ドル) 109

表65 回折光学素子市場、エンドユースセクター別、

2020年~2023年(単位:百万米ドル) 112

表66 回折光学素子市場、最終用途分野別、

2024年~2030年(百万米ドル) 112

表67 民生用電子機器:回折光学素子市場、

コンポーネント別、2020年~2023年(百万米ドル) 113

表68 民生用電子機器:回折光学素子市場、

部品別、2024年~2030年(百万米ドル) 113

表69 民生用電子機器:回折光学素子市場、地域別、2020年~2023年(百万米ドル) 114

表70 民生用電子機器:回折光学素子市場、地域別、2024年~2030年(百万米ドル) 114

表71 民生用電子機器:北米回折光学素子市場、国別、2020年~2023年(百万米ドル) 114

表72 民生用電子機器:北米回折光学素子市場、国別、2024年~2030年(百万米ドル) 114

表73 民生用電子機器:欧州回折光学素子市場、

国別、2020年~2023年(百万米ドル) 115

表74 民生用電子機器:欧州回折型光学素子市場、

国別、2024年~2030年(百万米ドル) 115

表75 民生用電子機器: アジア太平洋地域における回折光学素子市場、国別、2020年~2023年(百万米ドル) 115

表76 消費者向け電子機器:アジア太平洋地域における回折光学素子市場、国別、2024年~2030年(百万米ドル) 116

表77 民生用電子機器:ROW回折型光学素子市場、

地域別、2020年~2023年(百万米ドル) 116

表78 民生用電子機器:ROW回折型光学素子市場、

地域別、2024年~2030年(百万米ドル) 116

表79 自動車:回折光学素子市場、コンポーネント別、

2020年~2023年(百万米ドル) 117

表80 自動車:回折光学素子市場、コンポーネント別、

2024年~2030年(百万米ドル) 117

表 81 自動車:回折光学素子市場、地域別、

2020年~2023年(百万米ドル) 117

表 82 自動車:回折光学素子市場、地域別、

2024年~2030年(百万米ドル) 118

表 83 自動車:北米回折光学素子市場、

国別、2020年~2023年(百万米ドル) 118

表 84 自動車:北米回折光学素子市場、

国別、2024年~2030年(百万米ドル) 118

表 85 自動車:欧州回折型光学素子市場、国別、2020年~2023年(百万米ドル) 118

表86 自動車:欧州回折光学素子市場、国別、2024年~2030年(百万米ドル) 119

表87 自動車:アジア太平洋回折光学素子市場、

国別、2020年~2023年(百万米ドル) 119

表88 自動車:アジア太平洋地域における回折光学素子市場、

国別、2024年~2030年(百万米ドル) 119

表89 自動車:ROWにおける回折光学素子市場、地域別、

2020年~2023年(百万米ドル) 119

表 90 自動車:ROW 回折光学素子市場、地域別、

2024~2030年(百万米ドル) 120

表 91 航空宇宙および防衛:回折光学素子市場、

コンポーネント別、2020~2023年(百万米ドル) 120

表 92 航空宇宙および防衛:回折光学素子市場、

コンポーネント別、2024~2030年(百万米ドル) 121

表 93 航空宇宙および防衛:回折光学素子市場、地域別、2020~2023年(百万米ドル) 121

表94 航空宇宙および防衛:回折光学素子市場、地域別、2024年~2030年(百万米ドル) 121

表95 航空宇宙および防衛:北米回折光学素子市場、国別、2020年~2023年(百万米ドル) 122

表96 航空宇宙および防衛:北米回折光学素子市場、国別、2024年~2030年(百万米ドル) 122

表97 航空宇宙および防衛:欧州回折光学素子市場、

国別、2020年~2023年(百万米ドル) 122

表 98 航空宇宙および防衛:欧州回折型光学素子市場、

国別、2024年~2030年(百万米ドル) 122

表 99 航空宇宙・防衛:アジア太平洋地域における回折光学素子市場、国別、2020年~2023年(百万米ドル) 123

表100 航空宇宙および防衛:アジア太平洋地域における回折光学素子市場、国別、2024年~2030年(百万米ドル) 123

表101 航空宇宙および防衛:ROWにおける回折光学素子市場、

地域別、2020年~2023年(百万米ドル) 123

表102 航空宇宙および防衛:ROW回折光学素子市場、

地域別、2024年~2030年(百万米ドル) 123

表103 ヘルスケア:回折光学素子市場、部品別、

2020年~2023年(百万米ドル) 124

表104 ヘルスケア:回折光学素子市場、部品別、

2024年~2030年(百万米ドル) 124

表105 ヘルスケア:回折光学素子市場、地域別、

2020年~2023年(百万米ドル) 125

表106 ヘルスケア:回折光学素子市場、地域別、

2024年~2030年(百万米ドル) 125

表107 ヘルスケア:北米回折光学素子市場、

国別、2020年~2023年(百万米ドル) 125

表108 ヘルスケア:北米回折光学素子市場、

国別、2024年~2030年(百万米ドル) 125

表109 ヘルスケア:欧州 回折光学素子市場、国別、2020年~2023年(百万米ドル) 126

表110 ヘルスケア:欧州回折光学素子市場、国別、2024年~2030年(百万米ドル) 126

表111 ヘルスケア:アジア太平洋回折光学素子市場、

国別、2020年~2023年(百万米ドル) 126

表112 ヘルスケア:アジア太平洋地域回折光学素子市場、

国別、2024年~2030年(百万米ドル) 127

表113 ヘルスケア:ROW回折光学素子市場、地域別、

2020年~2023年(百万米ドル) 127

表114 ヘルスケア:ROW回折型光学素子市場、地域別、

2024年~2030年(百万米ドル) 127

表115 半導体:回折型光学素子市場、コンポーネント別、2020年~2023年(百万米ドル) 128

表116 半導体:回折型光学素子市場、コンポーネント別、2024~2030年(百万米ドル) 128

表117 半導体:回折型光学素子市場、地域別、

2020~2023年(百万米ドル) 128

表118 半導体:回折型光学素子市場、地域別、

2024年~2030年(百万米ドル) 129

表119 半導体:北米回折型光学素子市場、

国別、2020年~2023年(百万米ドル) 129

表120 半導体:北米回折型光学素子市場、

国別、2024年~2030年(百万米ドル) 129

表121 半導体:欧州回折型光学素子市場、

国別、2020年~2023年(百万米ドル) 129

表122 半導体:欧州回折型光学素子市場、

国別、2024年~2030年(百万米ドル) 130

表123 半導体:アジア太平洋地域回折型光学素子市場、

国別、2020年~2023年(百万米ドル) 130

表124 半導体:アジア太平洋地域における回折型光学素子市場、

国別、2024年~2030年(百万米ドル) 130

表125 半導体:ROW回折型光学素子市場、地域別、2020年~2023年(百万米ドル) 130

表126 半導体:ROW回折型光学素子市場、地域別、2024年~2030年(百万米ドル) 131

表127 ITおよび電気通信:回折型光学素子市場、

コンポーネント別、2020年~2023年(百万米ドル) 131

表128 ITおよび電気通信:回折型光学素子市場、

コンポーネント別、2024年~2030年(百万米ドル) 132

表129 ITおよび電気通信:回折型光学素子市場、地域別、2020年~2023年(百万米ドル) 132

表130 ITおよび電気通信:回折型光素子市場、地域別、2024年~2030年(百万米ドル) 132

表131 ITおよび電気通信:北米回折型光素子市場、国別、2020年~2023年(百万米ドル) 133

表132 ITおよび電気通信:北米回折型光学素子市場、国別、2024年~2030年(百万米ドル) 133

表133 ITおよび電気通信:欧州回折型光学素子市場、

国別、2020年~2023年(百万米ドル) 133

表134 ITおよび電気通信:ヨーロッパ回折型光学素子市場、

国別、2024年~2030年(百万米ドル) 133

表135 ITおよび電気通信:アジア太平洋地域における回折型光学素子市場、国別、2020年~2023年(百万米ドル) 134

表136 ITおよび電気通信:アジア太平洋地域における回折型光素子市場、国別、2024年~2030年(百万米ドル) 134

表137 ITおよび電気通信:ROWにおける回折型光素子市場、

地域別、2020年~2023年(百万米ドル) 134

表138 ITおよび電気通信:ROW回折型光学素子市場、

地域別、2024年~2030年(百万米ドル) 134

表139 産業用:回折型光学素子市場、部品別、

2020年~2023年(百万米ドル) 135

表140 産業用:回折型光学素子市場、部品別、

2024年~2030年(百万米ドル) 135

表 141 産業用回折光学素子市場:地域別、

2020年~2023年(百万米ドル) 136

表 142 産業用回折光学素子市場:地域別、

2024年~2030年(百万米ドル) 136

表143 産業用:北米回折光学素子市場、

国別、2020年~2023年(百万米ドル) 136

表144 産業用:北米回折光学素子市場、

国別、2024年~2030年(百万米ドル) 136

表 145 産業用:欧州 回折光学素子市場、国別、2020年~2023年(百万米ドル) 137

表 146 産業用:ヨーロッパ回折光学素子市場、国別、2024~2030年(百万米ドル) 137

表 147 産業用:アジア太平洋回折光学素子市場、国別、2020~2023年(百万米ドル) 137

表148 産業用:アジア太平洋地域における回折光学素子市場、国別、2024年~2030年(百万米ドル) 138

表149 産業用:ROWにおける回折光学素子市場、地域別、

2020年~2023年(百万米ドル) 138

表 150 産業用:その他回折光学素子市場、地域別、

2024~2030年(百万米ドル) 138

表 151 その他の最終用途部門:回折光学素子市場、

コンポーネント別、2020~2023年(百万米ドル) 139

表152 その他の最終用途部門:回折光学素子市場、

コンポーネント別、2024年~2030年(百万米ドル) 139

表153 その他の最終用途部門:回折光学素子市場、地域別、2020年~2023年(百万米ドル) 139

表154 その他の最終用途部門:回折光学素子市場、地域別、2024年~2030年(百万米ドル) 140

表155 その他の最終用途部門: 北米回折光学素子市場:国別、2020年~2023年(百万米ドル) 140

表156 その他の最終用途部門:北米回折光学素子市場:国別、2024年~2030年(百万米ドル) 140

表157 その他の最終用途部門:欧州回折光学素子市場、

国別、2020年~2023年(百万米ドル) 140

表158 その他の最終用途部門:欧州回折光学素子市場、

国別、2024年~2030年(百万米ドル) 141

表159 その他の最終用途分野:アジア太平洋地域回折光学素子市場、国別、2020年~2023年(百万米ドル) 141

表160 その他の最終用途部門:アジア太平洋回折光学素子市場、国別、2024年~2030年(百万米ドル) 141

表161 その他の最終用途部門:ROW回折光学素子市場、

地域別、2020年~2023年(百万米ドル) 141

表162 その他の最終用途部門:ROW回折光学素子市場、

地域別、2024年~2030年(百万米ドル) 142

表163 回折光学素子市場:地域別、2020年~2023年(百万米ドル) 144

表164 回折光学素子市場:地域別、2024年~2030年(百万米ドル) 145

表165 北米:回折光学素子市場、国別、

2020年~2023年(百万米ドル) 146

表166 北米:回折光学素子市場、国別、

2024年~2030年(百万米ドル) 147

表167 北米:回折光学素子市場、エンドユースセクター別、2020年~2023年(百万米ドル) 147

表168 北米:回折光学素子市場、エンドユースセクター別、2024年~2030年(百万米ドル) 147

表169:ヨーロッパ:回折光学素子市場、国別、

2020年~2023年(百万米ドル) 150

表170:ヨーロッパ:回折光学素子市場、国別、

2024年~2030年(百万米ドル) 151

表171:ヨーロッパ:回折光学素子市場、用途別セクター別、

2020年~2023年(単位:百万米ドル) 151

表172:ヨーロッパ:回折光学素子市場、用途別セクター別、

2024年~2030年(単位:百万米ドル) 151

表173 アジア太平洋地域:回折光学素子市場、国別、

2020年~2023年(百万米ドル) 155

表174 アジア太平洋地域:回折光学素子市場、国別、

2024年~2030年(百万米ドル) 155

表175 アジア太平洋地域:回折光学素子市場、エンドユースセクター別、2020年~2023年(百万米ドル) 155

表176 アジア太平洋地域:回折光学素子市場、エンドユースセクター別、2024年~2030年(百万米ドル) 156

表177 その他地域:回折光学素子市場、地域別、

2020年~2023年(百万米ドル) 158

表178 その他地域:回折光学素子市場、地域別、

2024年~2030年(百万米ドル) 158

表179 地域別:回折光学素子市場、用途別セクター別、

2020年~2023年(百万米ドル) 159

表180 地域別:回折光学素子市場、用途別セクター別、

2024年~2030年(百万米ドル) 159

表181 中東:回折光学素子市場、国別、

2020年~2023年(百万米ドル) 160

表182 中東:回折光学素子市場、国別、

2024年~2030年(百万米ドル) 161

表183 主要企業の戦略/勝利への権利、2021年~2024年 162

表184 回折光学素子市場:競争の度合い、2023年 165

表185 回折光学素子市場:タイプ別フットプリント 171

表186 回折光学素子市場:コンポーネント別面積 172

表187 回折光学素子市場:用途別面積 173

表188 回折光学素子市場:地域別面積 174

表 189 回折光学素子市場:主要新興企業/中小企業の詳細リスト 177

表 190 回折光学素子市場:主要新興企業/中小企業の競合ベンチマーキング 178

表191 回折光学素子市場:製品発売、2021年~2024年 179

表192 回折光学素子市場:拡張、2021年~2024年 180

表193 ZEISSグループ:企業概要 181

表194 ZEISSグループ:製品/ソリューション/サービス 182

表195 ZEISSグループ:拡張 183

表196 AGC株式会社:会社概要 185

表197 AGC株式会社:製品/ソリューション/サービス 187

表198 コヒレント社:会社概要 188

表199 コヒレント社:製品/ソリューション/サービス 189

表200 コヒレント社:新製品 190

表201 イエノプティック社:会社概要 191

表202 JENOPTIK:製品/ソリューション/サービス 192

表203 JENOPTIK:拡張 193

表204 HOLO/OR LTD.:会社概要 194

表205 HOLO/OR LTD.:製品/ソリューション/サービス 194

表206 ブロードコム:会社概要 196

表207 ブロードコム:製品/ソリューション/サービス 197

表208 ナラックス株式会社:会社概要 198

表209 ナラックス株式会社:製品/ソリューション/サービス 198

表210 HOLOEYE PHOTONICS AG:会社概要 199

表211 HOLOEYE PHOTONICS AG:製品/ソリューション/サービス 199

表212 HOLOEYE PHOTONICS AG:製品発売 200

表213 日精テクノロジー株式会社:会社概要 201

表214 日精テクノロジー株式会社:製品/ソリューション/サービス 201

表215 SINTEC OPTRONICS PTE LTD.:会社概要 202

表216 SINTEC OPTRONICS PTE LTD.:製品/ソリューション/サービス 202

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/